Пеня

Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » ПеняПеня — это штраф за невыполнение в срок установленных законом или договором обязательств.

Что такое пеня

В гражданском законодательстве нет четкого определения понятия «пеня», не считая упомянутого вскользь – разновидности наказания в виде неустойки. При этом более четкое понятие можно получить уже из налогового законодательства, где уже в Кодексе отведена отдельная статья.

Согласно действующим нормам налогового законодательства, пеня – это сумма неустойки, которая начисляется тем плательщикам, которые просрочили выплату налога или сбора, штрафа. Это определенная сумма, которая прибавляется к сумме налога, сбора, штрафа. И эту сумму плательщик, который пропустил сроки уплаты, обязан так же уплатить. В противном случае его долг перед государственным бюджетом продолжит расти и дальше.

Более того – даже если к плательщику применяются какие-то иные меры пресечения или обеспечения, нацеленные на взыскание причитающихся ему налогов, сборов, штрафов, пеня продолжает начисляться. Такую меру (следует понимать, как неустойку) никто не отменяет. Чем больше сумма задолженности, тем больше начисляется с нее пени.

Что не относится к понятию «пеня»

К понятию «пеня» не имеют отношения, хотя и несколько схожи с ней, понятия «штраф» и «неустойка». Так, под штрафом в гражданском законодательстве, равно как и в налоговом, принято понимать наказание за преступление, которое было совершено разово или длящееся некоторый период времени, выраженное в точно обозначенной сумме или в проценте от полученной нарушителем выгоды.

Штраф может быть определен и как точная сумма, которую нарушитель уплачивает в пользу государственного бюджета (следует понимать, как налоговый случай), так и в проценте от выгоды, которую он получил. Например, в размере 20-30-40%.

Под неустойкой в законодательстве принято понимать вид наказания, который подразумевает процентный или выраженный в конкретной сумме вид взыскания за длительное преступление или правонарушение.

Пеня же является лишь разновидностью такого вида наказания, применяемой преимущественно в налоговой или расчетной сфере. Кроме того различается способ исчисления пени и неустойки (следует понимать, как понятие в общем смысле).

Способ исчисления

При исчислении берется за основу не вся сумма налога или сбора, который предписан плательщику, а только просроченная по уплате часть. Именно из ее размера определяется размер пени, а также конечная сумма долга. Начисляется пеня каждый день, независимо от того, рабочий он или выходной, с того момента, как наступила просрочка по выплате налога или сбора. То есть если плательщику было дано десять дней на выплату налога, а он пришел платить на пятнадцатый, то за 5 дней просрочки ему начисляют пени, которые тоже необходимо выплатить.

Размер пени считается отдельно от суммы налога или сбора, но при этом обе суммы при уплате складываются.

Если плательщик выплачивает только одну сумму, игнорируя вторую, то неустойка продолжает накапливаться. Предусмотрены случаи в налоговом законодательстве, когда задолженность достигает определенных размеров, что позволяет налоговым органам обратиться в суд для взыскания с должника средств в государственный бюджет. Расчет пени по налогам происходит в процентном формате – к сумме налога каждый день прибавляется определенный процент, который и является пеней.

Размер пени не может быть установлен и начислен тогда, когда у организации, ИП или физического лица нет средств для уплаты основного долга ввиду ареста его имущества или приостановке операций по его счетам в банке. Более того если такая мера пресечения уже используется, то, как правило, недобросовестному плательщику присуждают еще и штраф за неправомерные действия, пени в этом случае не предусмотрены.

Размер пени исчисляется в процентном соотношении и равен 1/300 от действующей ставки рефинансования Центральным банком. Причем данные учитываются на конкретный день. Чем выше ставка Центрального банка, тем выше пеня, которая будет начисляться по просрочке платежа по налогам, сборам, штрафам. Не предусматривается в налоговом законодательстве фиксированная пеня на просрочки по платежам налогов, сборов или штрафов, только процентное выражение.

На что не начисляют пени

Нормами налогового законодательства предусмотрены ситуации, когда пени не начисляются совсем. Так, недоимка, которая образовалась у добросовестного плательщика, путем выполнения тех разъяснений, которые ему были даны от налоговых органов и других уполномоченных органов, а так же в ходе следования инструкциям после мониторинга налоговых органов. При этом все данные плательщик предоставил верные и точные.

В этом случае виновными в образовании недоимки считаются именно налоговые органы, которые не смогли своевременно и точно организовать деятельность плательщика, в результате чего у того образовалась недоимка. На такие задолженности пени не начисляют ни в каком объеме, а плательщик имеет право направить исковое заявление в суд о пересмотре образовавшейся у него задолженности и праве неуплаты такого долга никаким путем.

А вот прописанная в договоре неустойка тоже может выступать в роли обязательной для уплаты пени. Называется она – пени по договору, когда одна из двух сторон при просрочке платежа обязана выплатить установленную неустойку.

В налоговом праве применяется понятие редко, только в тех случаях, когда образовывается задолженность по уплате пени у консолидированной группы участников. В этом случае пени по договору начисляется для уплаты или ответственному участнику, или всем остальным участникам группы, если на счетах ответственного не хватает средств для погашения.

Уплата пени

Взыскание пени возможно в принудительном порядке тогда, когда плательщик добровольно не уплатил насчитанную ему сумму. Основной способ – удержание средств с личных счетов в банках. То есть налоговый орган путем вынесения соответствующего решения может обязать банк на определенные действия, цель которых взыскание пени с плательщика.

Банк не имеет права игнорировать решения налоговых органов, поэтому удерживает в пользу государственного бюджета средства, необходимые и достаточные для уплаты пени, если их на счету плательщика хватает для погашения задолженности. Если нет – уведомляет налоговый орган об остатке по счету в течение рабочего дня.

Уплата пени является обязанностью плательщика, а не его правом. Так, плательщики – физические лица в случае неуплаты могут быть подвержены административному или уголовному преследованию за неисполнение своих обязанностей. Налоговый орган вправе подать соответствующее исковое заявление в суд с требованием взыскания пени, а также наложения штрафа на недобросовестного плательщика.

Однако предварительно физическому лицу присылается в письменном виде путем личного вручения или передачи через почту (заказным письмом) требования об уплате имеющихся налогов, сборов (в том числе и страховых), пени и штрафов. В случае неисполнения – налоговый орган вправе подать заявление в суд.

Плательщики – организации или ИП так же обязаны уплачивать начисленные им пени.

Если после получения от налогового органа требования об уплате этого не произошло, налоговый орган имеет право приостановить операции по счетам в банках, а при недостаточности этой меры – обратиться в судебные органы с исковым заявлением о взыскании путем ареста имущества.

Чем больше сумма задолженности по пени, тем больше или дороже имущество будет арестовано, а затем продано по рыночной стоимости для погашения долга перед государственным бюджетом.

Существует практика, когда должник-плательщик уплачивает пени тогда, когда судебное разбирательство еще только началось. В этом случае суд обязан учесть выплату в фиксированной фактической сумме.

Если же этого не произошло, то в решении указывается не только срок исполнения решения, но и сумма для уплаты налога – в фиксированном размере, и размер пени – в процентном размере, согласно ставке рефинансирования Центрального банка.

Авансовые платежи, которые обязан вносить плательщик, тоже могут быть подвержены обязанности выплаты или наказанию за просрочку. Так, пени за просрочку платежа начинают начисляться с того момента, когда должен быть уплачен налог, а не аванс по нему. То есть плательщику условно дается отсрочка для платежа без наказания, а в случае просрочки уже начисляются пени.

advokat-malov.ru

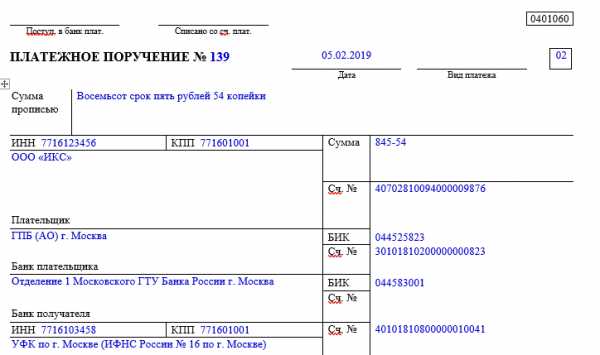

Платежное поручение по пеням в 2018 — 2019 годах — образец

Платежное поручение по пеням нужно оформить в случае, если срок уплаты обязательных платежей (налогов, сборов, взносов) просрочен. В данной статье мы расскажем об особенностях оформления платежки на уплату пени и приведем ее образец.

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2018-2019 годах

Основание платежа — 2-я особенность платежки на пени

Особенность 3-я — поле 107 «Налоговый период»

Как указать номер и дату документа — основания уплаты пеней

Если пени — по взносам

Итоги

Уплата пеней платежным поручением в 2018-2019 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

Рассчитать пени можно с помощью нашего калькулятора .

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Подробнее о реквизитах платежки читайте в материале «Основные поля платежного поручения в 2018-2019 годах (образец)».

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.02.2019 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте:

Скачать образец платежного поручения на уплату пеней

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

«Налоговые» пени — вопросы и ответы | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 18 марта 2016 г.

Содержание журнала № 7 за 2016 г.На вопросы отвечала Ю.В. Капанина, аттестованный налоговый консультант

Всем известно, что налоги и взносы во внебюджетные фонды нужно уплачивать вовремя, а если сроки уплаты пропущены, то придется заплатить пени в размере 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности по налогу или взносу. Пени взимаются за каждый календарный день просрочки начиная со дня, следующего за установленным сроком уплаты, по день уплаты недоимки включительнопп. 3, 4 ст. 75 НК РФ; ч. 3, 5, 6 ст. 25 Закона от 24.07.2009 № 212-ФЗ; ст. 22.1 Закона от 24.07.98 № 125-ФЗ; Разъяснения ФНС от 28.12.2009; пп. 57, 61 Постановления Пленума ВАС от 30.07.2013 № 57 (далее — Постановление № 57).

Казалось бы, все просто, но вопросы о начислении пеней все равно возникают. На некоторые мы ответим в нашей статье.

Пени при наличии переплаты

Е.К. Степанова, г. Москва

В текущем периоде обнаружили занижение выручки в IV квартале 2013 г. Собираемся подавать уточненные декларации по НДС и налогу на прибыль. Доплачивать налоги нам не надо, так как на сегодняшний день и на конец 2013 г. у нас есть и была переплата по этим налогам, которая покроет нашу недоплату. Надо ли в таком случае исчислить и заплатить пени? И если надо, то как их считать, ведь просрочки платежей по налогам не было.

: Пени начислять и платить не надо. Они взимаются только при наличии недоимки. Так, если у компании имеется переплата (в лицевой карточке расчетов с бюджетом), которая равна сумме подлежащего уплате налога или перекрывает ее, то фактически задолженность перед бюджетом отсутствуетподп. 5 п. 1 ст. 21, ст. 78 НК РФ. Налоговики могут произвести зачет переплаты в счет недоимки самостоятельно, без заявления налогоплательщикап. 5 ст. 78 НК РФ. После проведения зачета никаких потерь бюджет не несетОпределение КС от 29.05.2014 № 1069-О. Поэтому пени в таком случае не начисляются.

Кстати, официальных разъяснений чиновников по этому вопросу нет. А суды признают незаконным начисление инспекцией пеней при наличии переплатыПостановления ФАС ЦО от 28.03.2014 № А09-1913/2013; ФАС ДВО от 27.11.2013 № Ф03-5475/2013; 4 ААС от 26.09.2013 № А78-927/2013.

Пени до принятия решения о зачете

Т.В. Морозова, г. Новосибирск

У нас была переплата по налогу на прибыль, которую мы хотели зачесть в счет уплаты НДС. Мы рассчитали НДС за IV квартал 2015 г. и 20 января 2016 г. подали в инспекцию заявление о зачете переплаты. Решение о зачете инспекция приняла только 29 января, то есть позже установленного срока уплаты НДС. Могут ли налоговики начислить нам пени?

: Да, такая вероятность есть. Для проведения зачета имеющейся переплаты в счет предстоящих налоговых платежей требуется заявление от налогоплательщикап. 4 ст. 78 НК РФ. Ведь налоговики не знают, какую именно сумму переплаты и в счет какого налога вы хотите зачесть. Инспекции для принятия решения по заявлению дается 10 рабочих дней со дня его полученияп. 6 ст. 6.1, п. 4 ст. 78 НК РФ. При этом обязанность по уплате налога считается исполненной со дня принятия решения о зачетеподп. 4 п. 3 ст. 45 НК РФ. Минфин из этого делает вывод, что если решение о зачете принято после истечения установленного срока для уплаты налога, то такой налог уплачен несвоевременно. И до даты вынесения решения о зачете (если оно принято в указанный 10-дневный срок) придется уплатить пениПисьма Минфина от 25.07.2011 № 03-02-07/1-260, от 02.08.2011 № 03-02-07/1-273. А вот судебная практика по вопросу начисления пеней до даты зачета при наличии переплаты противоречива. Последние решения приняты в пользу налоговиковПостановление АС ЗСО от 26.05.2015 № Ф04-18993/2015.

Кстати, если ИФНС не уложилась в отведенные для принятия решения о зачете 10 дней, то пени все равно будут взысканы, ведь налог не был уплачен вовремястатьи 44, 45 НК РФ. Вопрос здесь только в периоде их начисления. Вот что по этому поводу нам пояснили в ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

“Согласно положениям ст. 44 НК РФ в корреспонденции со ст. 78 НК РФ обязанность по уплате налога прекращается в день принятия решения о зачете излишне уплаченного налога. Одновременно в соответствии со ст. 75 НК РФ пени подлежат начислению за каждый календарный день просрочки исполнения обязанности по уплате налога. В связи в этим, так как НК РФ не установлено иное, пени начисляются до даты принятия решения о зачете, даже если инспекцией нарушен срок, предусмотренный п. 4 ст. 78 НК РФ”.

Конечно же, такая позиция крайне невыгодна, тем более что за нарушение срока принятия решения о зачете излишне уплаченных сумм проценты в пользу налогоплательщика не начисляютсяп. 2 ст. 78 НК РФ. Так что подавать заявление о зачете нужно заблаговременно.

Штраф в случае неуплаты пени при подаче уточненки с увеличенным налогом

В.Е. Павлова, г. Тверь

Наша организация сдала уточненную декларацию по НДС, сумма налога к доплате была уплачена до подачи уточненки, но пени мы не рассчитали и не уплатили. Может ли организация быть привлечена к ответственности?

Если над вами нависла угроза уплаты пеней, не тратьте время зря. Ведь чем быстрее погасите недоимку, тем меньше в итоге заплатите

: Да, после проведения камеральной проверки уточненной декларации ваша компания может быть оштрафована за неуплату налога в положенный срокст. 122 НК РФ.

Ведь при подаче уточненки налогоплательщик освобождается от ответственности, в частности, при условии, что до ее представления он уплатил недостающую сумму налога и соответствующие ей пени за период просрочкиподп. 1 п. 4 ст. 81 НК РФ. А если задолженность по пеням не погашена, то и оснований для освобождения от штрафа нетп. 3 мотивировочной части Определения КС от 07.12.2010 № 1572-О-О.

Суды в последнее время считают так жеПостановления АС СЗО от 18.12.2014 № А56-15646/2014;АС УО от 03.10.2014 № Ф09-6030/14; ФАС ЗСО от 25.06.2013 № А81-1410/2012; ФАС МО от 14.08.2013 № А41-20951/12.

При этом подача уточненных деклараций и уплата недоимки могут быть учтены в качестве обстоятельств, смягчающих ответственностьПостановления Президиума ВАС от 26.04.2011 № 11185/10; АС СЗО от 18.12.2014 № А56-15646/2014; ФАС ЗСО от 25.06.2013 № А81-1410/2012. То есть размер штрафа по ст. 122 НК РФ может быть уменьшен не менее чем в два разаподп. 3 п. 1 ст. 112, п. 3 ст. 114 НК РФ.

Начисление пеней налоговому агенту

А.П. Сергеева, г. Владимир

После увольнения в 2015 г. работника обнаружено, что с части выплаченного ему дохода не был удержан НДФЛ. Могут ли в таком случае с компании как с налогового агента быть взысканы пени? Если да, то за какой период?

: Да, с компании могут взыскать пенип. 5 ст. 24, пп. 1, 7 ст. 75 НК РФ. На это указывают суды, в том числе ВАСп. 2 Постановления № 57; Постановления Президиума ВАС от 12.01.2010 № 12000/09; ФАС СКО от 17.06.2014 № А32-11484/2012; ФАС ПО от 23.01.2014 № А06-3662/2012.

Как известно, если налоговый агент по каким-либо причинам не удержал с выплаченного дохода НДФЛ, он обязан не позднее 1 марта года, следующего за годом выплаты дохода, письменно сообщить бывшему работнику и налоговому органу по месту своего учета о невозможности удержать налог и о сумме налогап. 5 ст. 226 НК РФ. Получив такое сообщение, работник должен сам не позднее 15 июля года, следующего за истекшим годом, исчислить и уплатить налог в бюджетподп. 4 п. 1, п. 4 ст. 228, ст. 216 НК РФ.

Поэтому пени начисляются налоговому агенту за период с даты, когда он должен был удержать и перечислить налог в бюджет, до 15 июля следующего годап. 2 Постановления № 57.

А у ФНС свой взгляд на этот вопрос. Не так давно чиновники высказали мнение, что у налоговых органов вообще нет оснований для взыскания пеней с налогового агента, не удержавшего НДФЛПисьмо ФНС от 04.08.2015 № ЕД-4-2/13600. Хотя немногим ранее они заявляли, что пени на сумму неудержанного НДФЛ налоговому агенту не начисляются, только если он своевременно сообщил в ИФНС о невозможности удержания НДФЛПисьмо ФНС от 22.08.2014 № СА-4-7/16692.

Однако напомним, что когда письменные разъяснения ФНС по вопросам применения налогового законодательства не согласуются с актами высших судебных органов, то налоговые органы должны руководствоваться актами высших судовПисьмо Минфина от 07.11.2013 № 03-01-13/01/47571 (направлено для сведения и использования в работе Письмом ФНС от 26.11.2013 № ГД-4-3/21097). Таким образом, если, несмотря на своевременное уведомление инспекции о невозможности удержать НДФЛ, налоговики все же начислят вам пени, то в суде, скорее всего, поддержки вы не найдете.

Пени по уточненке, поданной после выездной проверки

Н.В. Поричева, г. Воронеж

По результатам выездной налоговой проверки нашей организации отказано в принятии к вычету НДС за I квартал 2015 г. Вычет был заявлен в квартале оформления счета-фактуры, а товар фактически поступил в следующем квартале. Нам начислили штраф и пени. После вынесения ИФНС решения мы сдали уточненную налоговую декларацию по НДС за II квартал 2015 г., то есть заявили вычет в периоде поступления товара. Штраф уплачен полностью. Мы полагали, что налоговая инспекция должна пересчитать сумму пеней с учетом уменьшения срока недоимки по уточненной декларации. Но в ИФНС ответили, что суммы пеней по акту не пересматриваются. Права ли налоговая инспекция?

: Инспекция права. К сожалению, в НК РФ нет норм о пересмотре инспекцией решения о привлечении к ответственности за неуплату налога, вынесенного по итогам выездной проверки, в случае последующего представления уточненной декларации, в которой уменьшена сумма налога, подлежащая уплате.

Да и судьи также приходят к выводу, что подача уточненной декларации после завершения выездной проверки не влияет на законность (незаконность) принятого по ней решения, ведь инспекция не могла учесть уточненные данныеПостановления ФАС СЗО от 28.03.2014 № А56-49359/2011; 19 ААС от 24.10.2013 № А48-2528/2013; ФАС СЗО от 29.11.2012 № А13-5425/2011. Кроме того, представление после принятия решения уточненных деклараций за период проверки не опровергает факта совершения правонарушения и не отменяет необходимости исполнения обязанности как по уплате налога, так и по уплате пеней.

Наказание за неуплату штрафа

С.В. Трушина, г. Саратов

Наша компания несвоевременно представила в ИФНС налоговую декларацию. В результате нас оштрафовали. Начисляются ли пени на штраф в случае, если мы не уплатим его в положенный срок?

: Нет. Обязанность уплатить пени возникает в случае несвоевременной уплаты налогов или сборовп. 1 ст. 75 НК РФ. Штраф же является мерой налоговой ответственности, а не налогом (сбором), поэтому при задержке с уплатой штрафа пени не начисляются. Как только пройдет срок уплаты штрафа, налоговики приступят к его взысканию в бесспорном (внесудебном) порядке за счет денег на расчетных счетах, электронных денег или же за счет имущества вашей организациистатьи 46, 47 НК РФ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налоговый контроль / налоговые проверки»:

2019 г.

- КБК: очередные небольшие изменения, № 9

- Запоздалый отказ в приеме отчетности из-за сбоя в ФНС, № 6

- Тайм-аут в бизнесе: какую отчетность сдавать, № 4Как выдать директору деньги на личные нужды, № 4Документов, истребуемых при проверках, стало меньше, № 4

- Процедурные нарушения как повод отменить решение ИФНС, № 3

- Запрос по «встречке»: можно ли отказать налоговикам, № 2«Чужой» инспектор: законен ли визит, № 2

- ООО убрали из ЕГРЮЛ: можно быть директором другой фирмы?, № 16

- Налоговики не уточняют требование об уплате задолженности, № 15

- Готовим ответы в ИФНС вовремя, № 14

- Оцениваем обоснованность налоговой выгоды, № 13Свежий взгляд судей на налоговые споры, № 13

- Налоговый обзор решений высших судов за I квартал 2019 года, № 12Преимущества быть малым, № 12

- Сколько длится «налоговый» допрос, № 11Сдавать отчетность через сайт ФНС можно еще год, № 11

- Уплата налога через проблемный банк: когда платеж не засчитают, № 10Госрегистрация по-новому: что осталось неясным, № 10Заявление на госрегистрацию: о чем следует знать, № 10

- Бесплатная регистрация ИП и юрлиц: миф или реальность?, № 1Аудиторская тайна отменяется?, № 1

2018 г.

- Как уведомить ИФНС о смене директора компании, № 9

- Минфин в погоне за безнадежными недоимками, № 7

- Как дать пояснения налоговикам о выплате низкой зарплаты, № 6Договор с управляющей компанией: нюансы содержания, № 6

- Если ИФНС просит информацию о счетах сотрудников, № 5Обзор ФНС по решениям высших судов за IV квартал 2017 года, № 5

- Налоговые проверки: преодолеваем трудности вместе, № 4

- Требования ИФНС, обязательные к исполнению, № 3Запрос инспекцией документов по чужой проверке, № 3Взыскание недоимки компании с ее руководителя возможно лишь в особых случаях, № 3

- Решения ВС за III квартал 2018 года: Обзор от ФНС, № 22Для уплаты налога формулировки «до» и «не позднее» равны, № 22Надо ли платить налоги, если фирма исключена из ЕГРЮЛ, № 22Новое обоснование налоговой выгоды — не для старых проверок, № 22

- Требования и запросы из ИФНС: как реагировать, № 21Какие разъяснения не спасут от пеней и штрафов, № 21Что делать бухгалтеру, если компания меняет «прописку», № 21

- Зачем налоговикам данные из компьютеров фирмы, № 20

- С «доходной» УСН на ОСН: с расходами или без?, № 2Когда на требования ИФНС можно ответить вежливым отказом, № 2Дробление бизнеса может дорого обойтись, № 2

- «Регистрационные» споры: учимся на чужих ошибках, № 18Что инспекция сможет запросить у аудиторов, № 18

- Вчера «малыш», сегодня уже нет: что исправить, № 17Зачем менять коды ОКВЭД в реестрах, № 17Как ООО изменить коды ОКВЭД: пошаговая инструкция, № 17Смена кодов ОКВЭД в ЕГРИП, № 17Как проверить контрагента на благонадежность, № 17

- Эффективные возражения по акту налоговой проверки, № 16Обзор налоговых споров, рассмотренных ВС во II квартале 2018 г., № 16Новинка от ФНС: аннулирование деклараций, № 16Налоговая нагрузка: как сверить свои показатели со среднеотраслевыми, № 16

- Чем чревато использование массового адреса, № 15

- Как обжаловать решение ИФНС, вынесенное по результатам проверки, № 14Сервисы на сайте ФНС: взаимодействие с налоговиками, № 14Фирма больше не нужна: почему не стоит ее просто бросать, № 14

- Будет ли главбух крайним при неуплате налогов, № 13

- Информационные сервисы ФНС: не всегда бесплатно, зато полезно, № 12

- Новые КБК для взносов на ОПС по доптарифам, № 10Чем грозит «опасная» запись в ЕГРЮЛ, № 10Что делать, если в компании гендиректор с «черной меткой», № 10

- Среднесписочная численность: тонкости расчета, № 1Нюансы представления единой декларации, № 1Отчетность организации, зарегистрированной в IV квартале 2017 г., № 1

2017 г.

- Чем опасны сведения о бывшем директоре в ЕГРЮЛ, № 9«Дополнительные» признаки взаимозависимости, № 9Выездная проверка: кого проверят повторно, № 9Ошибки, чреватые для фирм и ИП отказом в госрегистрации, № 9Пояснения на разные требования ИФНС, № 9

- Когда с компании взыщут чужой налоговый долг, № 8Агентская схема спасет от взыскания налогового долга?, № 8Банкротство или ликвидация должника не аргумент в споре о взыскании чужого налогового долга, № 8Как подготовить пояснения по убыткам для ИФНС, № 8Вызов директора в ИФНС для дачи пояснений, № 8

- Убираем из ЕГРЮЛ ошибочные коды по ОКВЭД2, № 7Получаем выписку из ЕГРЮЛ, № 7Подключение новой организации к ТКС, № 7

- Обзор ФНС: по следам дел в ВС, № 6Правила блокировки и разблокировки счетов, № 6Нюансы представления организациями единой упрощенной декларации, № 6

- Если директора вызвали «на разговор» в инспекцию, № 5

- Проверь себя: налогообложение подарков, № 4Когда уплата налога за другого признается расходом, № 4

- Два требования ИФНС в одном письме законны?, № 3

- Что полезно проверить перед наступлением нового года, № 24

- Обзор налоговых судебных решений за III квартал 2017 года, № 23Инвентаризация в вопросах и ответах, № 23Предновогодние траты работодателя: как учесть, № 23ФНС вправе отменять решения управлений ФНС в течение 3 лет, № 23

- Численность работников и стоимость ОС как угроза УСН, № 22Адресный сервис от ФНС: что о нем полезно знать, № 22

- Налоговая нагрузка: что нового, № 21Можно ли отозвать налоговую декларацию, № 21

- КБК для организаций и ИП на 2017 год, № 2ОКВЭД в декларациях за 2016 г., № 2Отчет о среднесписочной численности работников, № 2

- Налоговая тайна: секретов меньше, проблем больше?, № 19Кто ответит за банкротство организации, № 19

- Свежий Обзор судебных актов КС и ВС, № 18Истребование документов вне налоговой проверки инспекция должна обосновывать, № 18

- Необоснованная налоговая выгода: версия ФНС, № 17Выбираем контрагента осмотрительно, № 17У фирмы сменился почтовый индекс: кто виноват и что делать, № 17Смена индекса: надо ли менять устав и регистрировать изменения, № 17Когда о банкротстве должника заявляет ИФНС, № 17

- Какую налоговую выгоду НК признает обоснованной, № 16Уточняем уточненку, № 16

- Малые АО: новый сезон, № 15Когда и как с директора могут взыскать налоги компании, № 15Отсутствие в требовании из ИФНС реквизитов документа не освобождает от штрафа, № 15

- Уточненка без штрафа за ошибку, № 14

- Нарушение налоговиками срока составления акта по налоговой проверке, № 13Как теперь заверять копии документов для инспекции, № 13

- Свежие налоговые тенденции от ФНС, № 12Выплаты членам совета директоров: как облагать и учитывать, № 12

- Уплата налогов третьими лицами, № 11Как заполнить платежку при уплате налога за третье лицо, № 11Налог завис в проблемном банке: что дальше, № 11Если в ЕГРЮЛ — запись о недостоверности…, № 11

- Главбух в отпуске: как подстраховаться при запросах ИФНС, № 10Уточнение налогового платежа и возникновение недоимки, № 10

glavkniga.ru

Налоговая пеня

Налоговая пеня — расчетный параметр (денежная сумма), которую плательщик налогов должен доплатить в случае несвоевременной выплаты положенных (начисленных) ему налогов и сборов. Начисление пени (штрафа) производится на каждый день просрочки обязательства по выплате долга (сбора, налога), начиная со следующих суток. Пеня рассчитывается с учетом доли 1/300 от ставки рефинансирования, действующей на момент расчета в Банке России.

Сущность налоговой пени

Задача каждого налогоплательщика — своевременно выполнять свои обязанности, как гражданина, и вносить в казну государства положенные по закону налоги. Обязательство по совершению платежа считается выполненным, если на момент предъявления поручения по данному факту на счету у плательщика налогов был достаточный остаток средств. Если у плательщика есть невыполненные требования по действующему счету или отсутствует необходимая сумма, достаточная для удовлетворения требований, то платежи считаются несовершенными.

Задача каждого налогоплательщика — своевременно выполнять свои обязанности, как гражданина, и вносить в казну государства положенные по закону налоги. Обязательство по совершению платежа считается выполненным, если на момент предъявления поручения по данному факту на счету у плательщика налогов был достаточный остаток средств. Если у плательщика есть невыполненные требования по действующему счету или отсутствует необходимая сумма, достаточная для удовлетворения требований, то платежи считаются несовершенными.

В случае если обязательство по начислению и снятию необходимых средств лежит на налоговом агенте, то его можно считать исполненным с момента удержания необходимой суммы данным специалистом. Невыполнение обязательства по совершению платежей в пользу государства может привести к ряду последствий, а именно начислению пени, штрафов, а в дальнейшем и применении дополнительных мер по принудительному стягиванию имеющегося долга посредством поиска средств на счетах должника или реализации имущества.

Государство реализует свои права путем обращения в суд с соответствующим заявлением о взыскании текущей задолженности (основного тела налога, накопившейся пени и штрафов). Погашение имеющегося долга может производиться различными путями — из расчета действующих счетов в банковских учреждениях, электронных денег, переводов, наличности и так далее.

Сумма пени должна выплачиваться кроме начисленного ранее налога или сбора, вне зависимости от применения других мер по обеспечению выполнения обязательств в отношении налоговых платежей (сборов) и мер ответственности.

Начисление пени производится за каждый день по факту просрочки плательщиком налогов своих обязательств. Старт отсчета — следующие сутки с момента, когда должен быть совершен платеж (день оплаты, как правило, устанавливается законодательно). Пеня не начисляется на общую сумму недоимки, которая не была покрыта (погашена) плательщиком налогов по причине приостановки операций банка, а также наложения ареста на средства (имущество) плательщика по запросу налоговой структуры.

Факт подачи заявления с просьбой о рассрочке, предоставления отсрочки или налогового кредита не является предпосылкой для приостановки начисления пени на общий объем налога, который должен быть выплачен. Пеня будет начисляться ежедневно в процентном отношении от невыплаченного объема налогов или сборов.

Ставка процента при начислении пени указана в НК РФ и составляет трехсотую часть от действующей ставки рефинансирования ЦБ РФ. Платежи по погашению пени совершаются единовременно с выплатой налогов или сборов. Возможна ситуация погашения пени уже после совершения платежей по основному телу долга.

Пеня может взыскиваться в принудительном порядке, если у должника есть личное имущество или счет в банке. Подобное принуждение (в случае с юрлицом) производится бессрочно. Для физических лиц все операции проходят (как уже упоминалось выше) через суд. Для выплаты пени установлены специальные сроки, которые могут меняться в ряде случаев:

utmagazine.ru

Как рассчитать и отразить пени по налогу на прибыль?

Пени по налогу на прибыль начисляются, как и для иных налоговых платежей, при неуплате или несвоевременной уплате необходимой суммы. В части налога на прибыль они имеют отношение не только к самому налогу, но и к авансовым платежам по нему (пп. 2, 3 ст. 286 НК РФ). Рассмотрим формулу расчета, период начисления, а также порядок уменьшения суммы начисленных на авансовый платеж пеней.

Формула расчета пеней по налогу на прибыль

Определение даты начисления пеней

Порядок уменьшения суммы начисленных на авансовый платеж пеней

Итоги

Формула расчета пеней по налогу на прибыль

Пени по налогу на прибыль начисляются не только на сумму исчисленного к уплате налога по итогам налогового периода, но и на авансовые платежи (абз. 2 п. 3 ст. 58 НК РФ).

Об уплате авансовых платежей по налогу на прибыль см. в материале «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать».

Расчет пеней по авансам происходит по тому же алгоритму, что и для налога. Т. е. для периодов до 01.10.2017 действует единственная формула:

СП = СН × R / 300 × КД,

где: СП – сумма пеней;

СН – сумма недоимки;

R – ставка рефинансирования Банка России;

КД – количество дней просрочки.

С 01.10.2017 формула, применяемая для расчета пеней для юрлиц, зависит от периода задержки оплаты (п. 4 ст. 75 НК РФ):

- если он не превышает 30 календарных дней, действует ранее применявшаяся единственная формула:

СП = СН × R / 300 × КД;

- при задержке сверх 30 календарных дней за период, начинающийся с 31 дня, в знаменателе формулы числовой показатель 300 заменяется на 150:

СП = СН × R / 150 × КД.

Таким образом, задержка, превышающая 30 календарных дней, приводит к удвоению суммы пеней, начисляемых за пределами этого периода.

Рассчитать правильно сумму пени можно с помощью нашего калькулятора.

Определение даты начисления пеней

Чтобы определить дату начала начисления пеней по налогу на прибыль, рассмотрим случаи, требующие уплаты ежемесячных авансовых платежей и итогового платежа по окончании периода. Варианты перечисления платежей по налогу на прибыль регламентированы положениями в п. 2 ст. 285, п. 2 ст. 286 НК РФ.

Подробнее о расчете ежемесячных платежей по налогу на прибыль см. материал «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Если перечисление авансового платежа произошло несвоевременно, то последний день начисления пени совпадает с одной из наиболее ранних дат:

- днем погашения задолженности по авансовому платежу;

- регламентированной датой уплаты очередного аванса по налогу на прибыль.

Пример

ООО «Наполеон» в 3 квартале 2017 года обязано уплатить следующие авансовые платежи по срокам:

- не позднее 28.07.2017;

- не позднее 28.08.2017;

- не позднее 28.09.2017.

Также по итогам 3 квартала ООО «Наполеон» должно сделать окончательный платеж, совпадающий по сроку с 30.10.2017.

30 октября возникает здесь в связи с переносом даты уплаты авансового платежа на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Общество перечислило платеж по сроку 28 августа только 30.08.2017. А платеж по сроку 28 сентября совершило одновременно с оплатой окончательного платежа по кварталу (т. е. 30.10.2017).

Пени должны быть рассчитаны за 2 периода:

- относительно платежа по первой задержке – за период с 29 по 30 августа включительно (т. е. за 2 календарных дня) с применением единственной (действительной для периода до 01.10.2017) из формул расчета;

- относительно платежа по второй задержке – с 29 сентября по 30 октября включительно (т. е. за 32 календарных дня), и здесь будет использовано 2 формулы: для периода 29.09.2017-28.10.2017 – первая из применяемых с 01.10.2017, а для периода 29.10.2017-30.10.2017 – вторая, дающая удвоенную величину пеней.

Имеются судебные решения, подтверждающие, что начисленные на авансовый платеж пени должны рассчитываться за период просрочки вплоть до погашения задолженности (решение Арбитражного суда г. Москвы от 06.05.2008 № А40-8195/08-4-36, которое постановлением 9-го арбитражного апелляционного суда от 07.07.2008 № 09АП-7479/2008АК оставлено без изменений). Однако в п. 14 постановления Пленума ВАС РФ от 30.07.2013 № 57 не предусматривается порядок начисления пеней за просрочку уплаты авансового платежа по налогу на прибыль.

Поскольку расширенной судебной практики по данному вопросу нет, можно предположить, что пени по налогу на прибыль будут начисляться вплоть до погашения задолженности по уплате квартального авансового платежа.

Порядок уменьшения суммы начисленных на авансовый платеж пеней

Сумму пеней по налогу на прибыль на авансовые платежи можно уменьшить по двум основаниям (п. 14 постановления Пленума ВАС РФ от 30.07.2013 № 157):

- сумма исчисленного по итогам налогового периода платежа меньше суммы авансовых платежей, подлежащих уплате в течение соответствующего периода;

- сумма авансового платежа за отчетный период меньше суммы ежемесячных авансовых платежей, уплаченных в течение этого отчетного периода.

При этом постановление Пленума ВАС РФ не регламентирует механизма такого уменьшения. Относительно порядка уменьшения сумм начисленных пеней контролирующие органы дали следующие разъяснения (письма Минфина России от 22.01.2010 № 03-03-06/1/15, ФНС России от 13.11.2009 № 3-2-06/127):

- Если сумма авансового платежа или налога, исчисленного за квартал равна общей сумме ежемесячных платежей по налогу на прибыль за этот же период, то начисление пеней производится на сумму просроченного платежа (письма Минфина России от 22.01.2010 № 03-03-06/1/15, ФНС России от 13.11.2009 № 3-2-06/127).

- Тем же образом рассчитываются пени в случае, если сумма налога (авансового платежа) превышает общую сумму ежемесячных платежей за отчетный период.

- Если сумма авансового платежа или налога за квартал меньше общей суммы ежемесячных авансовых платежей за тот же период, то расчет происходит исходя из следующих данных:

- Общая сумма ежемесячных платежей принимается равной сумме налога (авансового платежа) за квартал:

АП1 + АП2 + АП3 = АПкв (Н),

где: АП1, АП2, АП3 – ежемесячные авансовые платежи;

АПкв – квартальный авансовый платеж;

Н – сумма налога;

- Корректируется размер ежемесячных платежей на основании суммы квартального авансового платежа (налога), рассчитанного исходя их квартальной прибыли:

АПскор = Н (АПкв) / 3,

где: АПскор – размер скорректированного ежемесячного авансового платежа.

- Скорректированная сумма авансового платежа служит базой для начисления пеней по налогу на прибыль. При этом также учитывается сумма перечисленных платежей. Если размер перечисленных платежей больше платежа за квартал, то пени не начисляются.

Т. е. уменьшить пени возможно только в ситуации, когда итоговая сумма платежа за период оказывается меньше, чем общая сумма авансов, причитавшихся к уплате в нем.

Итоги

Для уплаченных с опозданием сумм налога на прибыль (как самого налогового платежа, так авансов по нему) применяются единые формулы расчета пеней. Также действуют единые правила для установления границ периода такого расчета. В определенной ситуации величина начисленных пеней по авансам может быть снижена.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Пени за неуплату налогов

Налоги – плата, взимаемая государством с граждан за им содержание и предоставление общественных благ. Каждый гражданин Российской Федерации платит несколько различных по виду и размеру налогов. Облагаются этими налогами самые различные сферы жизни: от личного имущества до коммунальных услуг.

Конечно же, в современной жизни, в бытовой её составляющей, из-за скорости происходящего вокруг, можно порой запутаться и ошибиться. Провести неправильный платеж, забыть о налоге или напутать что-либо в документах. Случаи бывают самые разные, но всё же близкие каждому.

Множество мелких недочетов и проблем могут привести к неуплате, недоплате, ошибке в уплате налогов, а Вы можете даже об этом не подозревать. В следствии этого могут появится задолженности, что само по себе уже не хорошо, так еще и влечет за собой штраф – пени, начисляемые каждый день задолженности.

В этой статье мы рассмотрим несколько наиболее часто встречаемых ситуаций и видов налогов, по которым возникают задолженности.

Налог на имущество физических лиц

Для начала следует помнить, что многие радости, как собственная квартира, дом, дача или земля является имуществом и законно облагается налогом на имущество физических лиц.

Механизм действия налога до 2015 года регулировался Федеральным Законом от 19.12.1991 номер 2003-1, однако сейчас закон признан утратившим свою силу. Сегодня все нормы регламентируются гл. 32 Налогового Кодекса РФ (в том числе и штрафы, санкции за неуплату).

Законом установлено, что уплата данного налога является обязанностью всех физических лиц, имеющих в своей собственности любой из объектов налогообложения.

К объектам относятся:

- частные дома, жилищные помещения, земельные участки, используемые для ведения хозяйства;

- квартира или комната в ней;

- гараж или место парковки автомобиля;

- недостроенные помещения собственника;

- прочие здания и сооружения.

Но есть небольшая хитрость: если ваша квартира является частью многоквартирного дома, она не облагается налогом на имущество физических лиц.

Размер, взимаемых сумм зависит от кадастровой стоимости объекта налогообложения и некоторых условий, в соответствии с законодательством.

Существует три вида ставок:

- ставка 0.1%

- ставка 0.5%

- ставка 2%

В большинстве случаев применяется самая низкая из них. А уплата проводится по налоговому уведомлению, что присылает ФНС.

Но, если вы по каким-либо причинам Вы не оплачиваете налоги вовремя, Вас ожидает целый ряд санкций – пени и штрафы. Далее подробно о них.

Штрафы

Прежде надо упомянуть, что переводить деньги на счет ФНС нужно в четко установленные сроки, указанные органом. Однако, если сроки оплаты наступают, а у Вас до сих пор нет на руках квитанции, необходимо обратиться в отделение ФНС по месту жительства и известить о проблеме.

Даже в таком случае отсутствие платежного документа не освободить Вас от обязательств уплачивать налог, соответственно даже при отсутствии квитанции Вам может быть начислена пени. Но, в таком случае можно оспорить задолженность, если удастся доказать, что уведомление не было прислано по вине ФНС, однако победа в таких спорах очень редка.

В случаях, если вина за неоплату действительно лежит на налогоплательщике, могут быть применены суровые санкции, такие как:

- пени;

- штраф;

- взыскание задолженности через судебное разбирательство.

Разберем же штрафы поподробнее, узнав о их особенностях и отличиях.

Массово распространённое мнение, что пени – это тот же самый штраф в обыкновенном его значении. Но, нет, пени начисляется совсем по другому принципу. Она накладывает каждый день задолженности, прибавляя к сумме задолженности определенную установленную сумму.

Да, получается, что даже опоздав на один день с оплатой плательщик должен будет переплатить, так как пени уже наложена.

Если же разговор идет о долгосрочной неуплате, можно рассчитать долг довольно простым образом, так как пени – эта установленная сумма. Она равно 1/300 ставки рефинансирования на первый месяц задолженности и 1/150 на последующие. Ставка рефинансирования ЦБ в 2017 году равна 9,75%.

Хотя, обычно самостоятельно рассчитывать необходимо лишь сугубо для себя, поскольку Налоговая Служба и так предоставит Вам счет, выверенный до копейки. Спустя какое-то время Вам будет отправлено уведомление, содержащее следующие сведения:

- Размер задолженности.

- Суммарно начисленные пени.

- Сроки, отведенные для исполнения предоставленных требований об уплате налога на имущество физических лиц.

- Дальнейшие возможные санкции.

Если налогоплательщик продолжает осознанно игнорировать сообщения ФНС, ему будет начислен уже другой вид неустойки — штраф. Размер штрафа зависит от умысла недобросовестного налогоплательщика.

Размер санкции в виде штрафа сегодня такой:

- если ФНС объявляет просрочку неумышленной – штраф начисляется в размере 20% от общей суммы долга;

- если же действия по уклонению от оплаты налогов признают умышленными и намеренными, штраф составить уже 40% от суммы долга.

Последней санкцией ФНС применяемой по отношению к налогоплательщику является обращение в суд, но лишь в том случае, если должник продолжает игнорировать требования и уклонятся от уплаты штрафов и налога.

Суд, при обращении, скорее всего в данном деле встанет на сторону Федеральной Налоговой Службы, а должник сразу оказывается в проигрышной ситуации и рискует принудительной оплатой долга.

В случае, когда суд уже вынес соответствующее решение, дело должника передается в исполнительную служба, работники которой воспользуются любыми возможностями влияния, дабы заставить плательщика исполнить все требования суда и ФНС.

Такие действия могут дойти даже до задержания и ареста, взыскание необходимой суммы с банковского счета, оформленного на должника, реализация имущества, в том числе и сам объект налогообложения. Так что должник в таком случае рискует лишиться всех сбережений и даже имущества, в том числе и собственного жилья.

Оплата коммунальных услуг

Коммунальные платежи требуют своевременной оплаты и эти платежи тоже могут быть причислены к налогам. Плата вносится ежемесячно до 10го числа месяца, следующего за истекшим, или в иные сроки, установленные управлением многоквартирных домов или решением собрания членов товарищества собственников жилья.

Оплата ЖКХ происходит в компанию, представляющею данные услугу в Ваш дом, квартиру, или многоквартирный дом, где вы проживаете. Если Вы вдруг по какой-либо причине не оплачиваете или задерживаете оплату коммунальных платежей, к Вам будут применены различные санкции, стимулирующие к оплате налога.

Штрафы

Задолженность по ЖКХ ведет к воздействию на недобросовестного плательщика различными способами. Всего существует 4 стадии санкции по задолженностям данного типа.

Виды санкций:

- Пени, накладываемая каждый день долга. Всё в схожих размерах: 1/300 ставки рефинансирования на первый месяц и 1/130 на дальнейшую просрочку. Оплачивается единовременно, при оплате просроченного налога.

- Ограничение или приостановление предоставления коммунальных услуг. Применяется, если должник отказывается идти на контакт. Прежде, чем осуществить отключение, жильца предупреждают в письменной форме и вновь просят оплатить долг.

- Взыскание задолженности в судебном порядке. Управляющая компания вправе обратиться в стороннюю организацию за помощью в взыскании долгов. Суд может выдвинуть дополнительные требования должнику или просто потребовать выплаты налогов и долгов.

- Выселение в судебном порядке. Последним, что может сделать компания предоставляющая услуги ЖКХ – это обратится в суд с вопросом о выселении задолжавшего по коммунальным услугам.

Все эти санкции будут применятся по мере роста сроков и сумм задолженности в каждом конкретном случае, а значит конкретно предсказать, когда случится тот или иной этап невозможно, порой до последних может даже и не дойти, если компания снисходительна, а должник желает сотрудничать.

Задолженности по коммунальным платежам, санкции, способы оплаты и не только уже были рассмотрены в статье на нашем сайте и дабы узнать обо всем Вас интересующем подробнее перейдите по ссылке.

Налоги на доходы физических лиц

Налоги на доходы физического лица – это платежи, взимаемые в установленной ставке с дохода, за вычетом официально подтвержденных расходов, конкретного человека. Данная обязанность в уплате налога может лежать на самом физическом лице – налогоплательщике, на индивидуальном предпринимателе или на налоговом агенте, выплачивающем доходы физическим лицам, что облагаются НДФЛ.

Штрафы

Неуплата может быть произведена самим налогоплательщиком осознанно или по ошибке. В независимости от причины задержки платежа штрафы в любом случае налагаются.

Обычно долги влекут за собой наложения пени, что строго установлена. Накладывается она каждый день долга и составляет 1/300 ставки рефинансирования первые 31 день задолженности, и 1/150 ставки рефинансирования в последующие месяцы.

Другим видом санкций являются штрафы. За неуплату или неполную уплату налога на доходы физических лиц на должника может быть наложен штраф в размере 20% от суммы неуплаченного налога. Также штраф может быть увеличен до 40%, если задержка платежа была произведена умышленно и сознательно.

Подробнее об этих видах санкции Вы можете найти в нашей статье “Уплата пени по НДФЛ”

Однако, остался другой вариант неуплаты НДФЛ – случай, когда налог не уплачен налоговым агентом.

Если агент не удержит или не перечислит налог с дохода физического лица налогоплательщика, либо удержит и переведет его не в полном размере, то налоговый агент рискует получить штраф в размере 20% от суммы, которая должна была быть перечислена в бюджет. Правда лишь в случае, когда у агента была возможность удержать налог, а не при оплате налога плательщиком самостоятельно.

Также в некоторых случаях агенту могут предъявить еще и недоимку в виде наложенной пени, но это случается крайне редко и конкретных условий для этого действия нет, а значит это сугубо ситуативная санкция, предпринимаемая ФНС на свое усмотрение.

Заключение

Налоговая служба очень внимательно относится к уплате налогов разных видов, поэтому уклонятся от уплаты всех обязательных платежей долгое время вряд ли получится. Следует также держать в уме, что даже при оплате налога, на Вас может остаться наложенные штрафы или пени, и соответственно их уплата тоже является обязательной.

Неуплата же лишь санкций может привести к правонарушениям по Административному Кодексу. Соответственно неоплата всех штрафов в полном размере может спровоцировать ФНС обратиться в суд и либо увеличить сумму штрафов, либо взыскать их насильно сразу же.

Всегда стоит помнить, что долги должны быть уплачены и лишь тогда Вы сможете быть уверены в своей финансовой независимости и свободе.

Проверить задолженность по налогам онлайн

Введите данные в форму ниже:

По ИНН и СНИЛС

По номеру Налогового документа

Искать налоги »* Поиск производится в ГИС ГМП (налоги, оформленные по всей территории России).

Нажимая кнопку «Искать налоги », Вы даёте согласие на обработку персональных данных, в соответствии с Федеральным законом от 27.07.2006 N152-Ф3 «О персональных данных»

saitoseoteka.ru