Каков подоходный налог в США и других странах мира

Подоходный налог в США 2016-2018

Подоходный налог во Франции 2016-2018

Подоходный налог в Швеции

Подоходный налог в Норвегии

Подоходный налог в Канаде

Подоходный налог в Испании

Подоходный налог в Великобритании

Подоходный налог в Англии

Подоходный налог в европейских странах

Минимальный подоходный налог в Европе

Подоходный налог в Америке

Корпоративный подоходный налог в Казахстане

Подоходный налог в других странах мира

Подоходный налог в США 2016-2018

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

О видах вычетов, применяемых в России, читайте в рубрике «Налоговые вычеты по НДФЛ в 2018-2019 годах».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПодоходный налог во Франции 2016-2018

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Подоходный налог в Швеции

В Швеции подоходный налог получают правительство и муниципалитеты. За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.

Подоходный налог в Норвегии

В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Подоходный налог в Канаде

В Канаде подоходный налог начисляют физическим лицам и корпорациям. Шкала федерального налога для физических лиц — от 15 до 29%, регионального — 5–21%. Максимальная ставка налога составляет 50%. Её применяют с суммы 136 270 канадских долларов.

Подоходный налог в Испании

Декларация о доходах резидента Испании включает все доходы, которые он получил по всему миру. Его статус определяется на весь налоговый период независимо от места проживания. Налог рассчитывают по ставке от 24 до 52%. С дохода в 300 000 € применяют ставку 52%.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Подоходный налог в Англии

Крупной частью Великобритании является Англия. Поэтому ставки подоходного налога здесь идентичны. Налог уплачивают 4 раза в течение налогового года. После 6 апреля рассчитывают общую сумму подоходного налога. Для получения суммы налога к уплате нужно исключить из дохода налоговые льготы. Каждый резидент имеет свой необлагаемый минимум, который может меняться в течение его жизни.

Подоходный налог в европейских странах

Список европейских стран включает 44 государства. Законодательство их по подоходному налогу разнообразно. Некоторые из этих стран уже рассмотрены в настоящей статье. Наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальный подоходный налог в Европе

В Европе находятся и страны с минимальной ставкой подоходного налога:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.

О том, как в России различается величина ставок налога для резидентов и нерезидентов, читайте здесь.

Подоходный налог в Южной Америке

Параметры подоходного налога этого континента рассмотрим на примере Бразилии и Чили.

В Бразилии также используют прогрессивную шкалу для расчета подоходного налога. Доход до суммы 15 084 бразильских реала не облагается налогом. С дохода до 30 144 бразильских реала налог исчисляют по ставке 15%, свыше этой суммы ставка налога увеличивается до 27,5%.

В Чили подоходный налог рассчитывают по ставкам от 5 до 40%. Все доходы резидента засчитывают независимо от места их получения. Для расчета налога ежемесячно определяют величину необлагаемого дохода и градацию сумм, с которых будут применять ту или иную ставку.

Корпоративный подоходный налог в Казахстане

Плательщиками корпоративного подоходного налога (КПН) являются юридические лица. Объектом КПН служит налогооблагаемый доход от реализации продукции, сдачи в аренду имущества, других видов доходов. Доходы корректируют на суммы расходов, которые подтверждены документами. Ставки налога — от 10 до 20% в зависимости от профиля работы юрлица и требований Налогового кодекса.

Индивидуальным подоходным налогом (ИПН) облагают физических лиц. Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Подоходный налог в других странах мира

Подоходный налог в иных странах берут по различным ставкам, например:

- Аргентина — 9–35%,

- Египет — 10–25%,

- Израиль — 10–50%,

- Индия — 10–40%,

- Китай — 5–45%.

К странам, где нет подоходного налога, относятся: Андорра, Багамы, Бахрейн, Кувейт, Монако, Оман, Катар, Сомали, ОАЭ, Уругвай.

nalog-nalog.ru

особенности, ставки, для малого бизннеса.

Евгений Смирнов

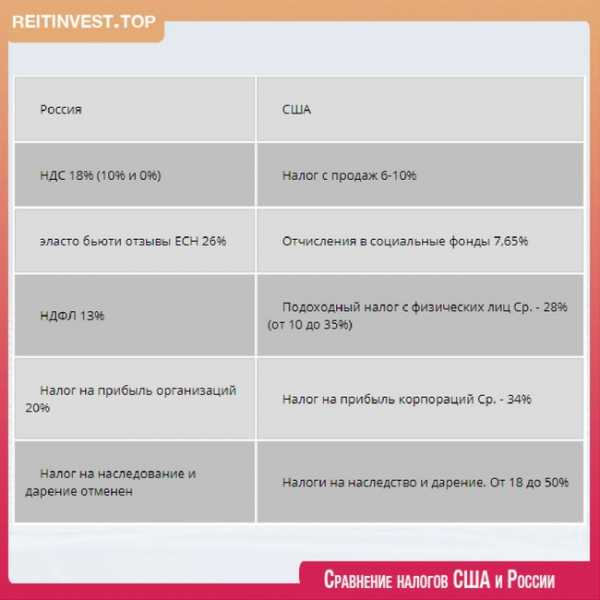

Сравнение налогов в Америке и России

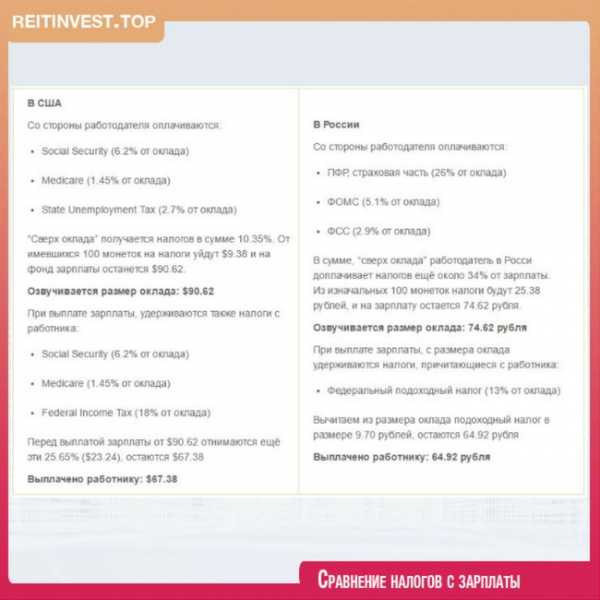

В России на медстраховку наемного работника бизнесмен отчисляет 5,1% от оклада, в США – более чем втрое меньше – 1,45%.

- Налогообложение физических и юридических лиц

- Подоходный налог

- Налог на доходы корпораций

- Налогообложение нерезидентов

- Налогообложение пассивных доходов

- НДС в США

- Сравнительная таблица налогов США и РФ

- Самые низкие налоги в США

- Выводы

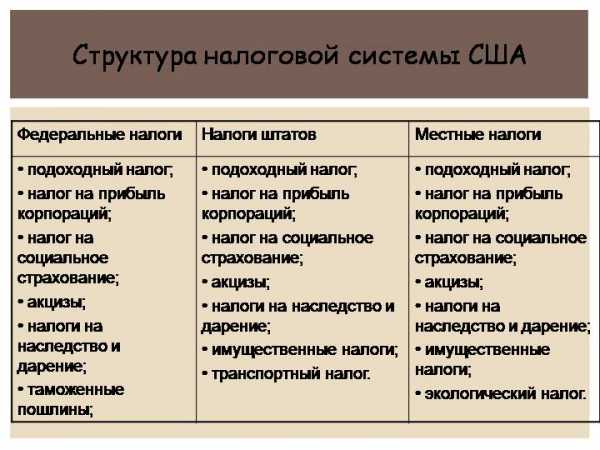

Система налогообложения бизнеса в США представляет собой сложный комплекс правовых норм, собранных в главном фискальном законе страны – «Кодексе внутренних доходов США». Согласно закону, все юридические лица и частные предприниматели, зарегистрированные на территории США, обязаны платить налоги. Американская фискальная система предусматривает 3 уровня налогообложения:

- федеральные налоги;

- налоги штатов;

- местные налоги.

Федеральное налогообложение малого бизнеса и корпораций одинаково во всех штатах. Но муниципальные налоги и налоги штатов устанавливаются местными властями и не должны противоречить федеральному законодательству. Для США нормальным явлением есть то, что жители одних штатов платят меньше налогов и сборов, чем, к примеру, жители Нью-Йорка, где действуют одни из самых высоких ставок.

Как правило, более высокие местные налоги объясняются повышенной экономической привлекательностью конкретного региона. Налоги для организаций, зарегистрированных в Нью-Йорке, выше, однако в этом штате покупательная способность населения тоже выше, а значит и доходы местных компаний превышают среднестатистический уровень. Учитывая то, что основным фискальным принципом США является справедливое распределение налогового бремени среди компаний с низкими и высокими доходами, такое положение вещей воспринимается как рациональное и не подвергается критике. Богатые платят больше – бедные пользуются налоговыми льготами.

Налогообложение физических и юридических лиц

Базовыми налогами, связанными с предпринимательской деятельностью, в США являются:

- подоходный налог;

- налог на прибыль корпораций.

Рассмотрим каждый из них отдельно.

Подоходный налог

Подоходный налог – один из наиболее весомых источников фискальных поступлений в федеральный бюджет США. Этот налог уплачивается всеми гражданами, которые живут и получают доход на территории страны, в том числе индивидуальными предпринимателями. Налог рассчитывается в процентном соотношении к сумме валового дохода, который включает все доходы, полученные лицом за конкретный период. Если говорить в контексте индивидуального предпринимательства, то в базу налогообложения включается:

- доход от предпринимательской деятельности;

- доход от ценных бумаг;

- доходы, полученные из других источников.

База налогообложения может быть снижена за счет разрешенных льгот и деловых издержек на получение дохода. К последним могут быть отнесены издержки на покупку и обслуживание капитальных активов, таких как земля, недвижимость, оборудование, а также текущие производственные расходы. После вычета разрешенных льгот и деловых издержек, остается сумма, которая именуется чистым доходом плательщика.

Налоговая база может быть дополнительно уменьшена за счет необлагаемого налогом минимального дохода, который для разных категорий граждан варьируется в зависимости от семейного и социального статуса (одинокие люди, главы семей с иждивенцами, супружеские пары, пожилые люди, инвалиды). Из базы налогообложения также вычитаются благотворительные взносы, уплаченные местные налоги и налоги штата, алименты, проценты по ипотеке и т. п. После всех вычетов остается так называемый налогооблагаемый доход.

Ставка федерального подоходного налога в США составляет от 15 до 39%, в зависимости от размера прибыли. К примеру, компания, годовой доход которой не превышает 50 000 долларов, платит федеральный подоходный налог в размере 15%. Юридические лица, чей годовой доход составляет от 100 000 до 335 000 долларов, платят налог в размере 22 250 долларов + 39% от каждого доллара свыше 100 000. В то же время компании с годовым доходом от 18 333 333 долларов платят корпоративных подоходный налог в размере 35%. Такая система обеспечивает справедливое налогообложение малого бизнеса и, так называемых «локомотивов» американской экономики.

Фискальное законодательство США, если говорить о подоходном налоге, предусматривает множество льгот и возможностей снизить базу налогообложения. Этот механизм сложный и направлен на справедливое перераспределение фискальной нагрузки между более платежеспособными и менее платежеспособными налогоплательщиками. Подоходный налог относится к федеральным налогам, но может также взиматься в отдельных административно-территориальных единицах, однако в гораздо меньшем объеме, чем на федеральном уровне.

Фактически, налог на малый бизнес представлен в США именно подоходным налогом. Индивидуальный предприниматель как самозанятое лицо также должен производить дополнительные отчисления в фонды социального страхования – то, что за наемных работников делают работодатели.

Налог на доходы корпораций

Корпоративный налог уплачивается американскими компаниями со всех доходов, полученных как в пределах страны, так и заграницей. Учитывая то, что международные корпорации вынуждены также платить налоги в тех странах, в которых ведут свой бизнес, фискальная система США предусматривает механизм защиты от двойного налогообложения. Компании-плательщику возмещаются налоги, уплаченные за границей, в лимитах установленной налоговой ставки.

Налог на доходы корпораций взимается и на федеральном уровне, и на уровне штатов. Уплата налога осуществляется вместе с предоставлением годового отчета, крайний срок подачи которого – 15 марта следующего за отчетным года.

Корпорация, зарегистрированная в США, должна встать на налоговый учет в федеральную фискальную службу Internal Revenue Service. Важно понимать, что под категорию «корпорация» попадает далеко не каждое юридическое лицо.

В американской фискальной практике юридические лица разделяются на такие категории, как товарищества (partnership) и корпорации (corporation). Товарищества являются аналогом российских обществ с ограниченной ответственностью и не являются плательщиками налога на доходы корпораций. Участники товарищества (аналог – учредители) распределяют между собой доход компании и каждый по отдельности уплачивают подоходный налог.

Что касается корпораций, то юридические лица этой организационной формы уплачивают налог на доход корпораций, фискальной базой для которого является прибыль компании. В то же время доходы акционеров, распределенные в качестве дивидендов, также подлежат налогообложению. Являясь частными лицами, акционеры (каждый по отдельности) декларируют свой доход в виде дивидендов и уплачивают подоходный налог.

Ставка налога на прибыль в Америке не является фиксированной для всех. Налог на доходы корпораций предусматривает льготный режим для отдельных плательщиков. Так, в законе предусмотрено два варианта налогообложения корпораций, относящихся к категории малого или среднего бизнеса. Корпорации-плательщики делятся на две категории: S-корпорации и C-корпорации.

Для того чтобы воспользоваться налоговым режимом, предусмотренным для S-корпораций, юридическое лицо должно соответствовать следующим критериям:

- являться американской компанией;

- иметь в составе акционеров не более 35 граждан США или резидентов;

- все акционеры-резиденты должны соответствовать параметрам, описанным в подглаве «S»;

- не являться филиалом другой корпорации;

- эмитировать только один тип акций и не являться владельцем более 80% акций другой компании;

- не являться банком, страховой компанией, кредитной или строительной организацией.

Если корпорация не соответствует всем вышеперечисленным условиям, тогда её доходы подлежат налогообложению в соответствии с режимом «С». Базой налогообложения для таких компаний выступает валовая выручка от такой деятельности, как:

- продажа товаров и услуг;

- получение дивидендов;

- получение рентных платежей;

- продажа ценных бумаг;

- другая коммерческая деятельность.

При этом база налогообложения уменьшается на сумму предусмотренных законом скидок, которые могут быть обычными и специальными. К обычным скидкам относятся:

- выплата заработной платы работникам;

- налоги местного уровня и уровня штата;

- платежи в фонд соцстрахования;

- рентные платежи;

- издержки на ремонт и амортизацию;

- издержки на научно-исследовательскую деятельность;

- рекламные расходы;

- выплаты процентов за пользование кредитными средствами;

- безнадежные долги.

К специальным скидкам относятся:

- расходы на некоторые виды деятельности компаний, которые государство признает социально-необходимыми и стратегически важными;

- издержки на мероприятия и технологии, связанные с охраной природы;

- чистые операционные убытки.

Также в налоговую базу не включается от 85 до 100% от суммы полученных дивидендов, что тоже является специальной скидкой.

Налог на доходы корпораций рассчитывается на чистую прибыль за вычетом предусмотренных законом льгот. Важно то, что в первые 3 года своей деятельности корпорации освобождаются от уплаты этого налога, и только с 4-го года налоги взимаются на федеральном, штатном и местном уровнях.

Налогообложение нерезидентов

Если юридическое лицо было зарегистрировано согласно законодательству США, тогда оно является налоговым резидентом. Прибыль компаний-резидентов облагается налогом для юрлиц вне зависимости от того, получена ли прибыль на территории США или за её пределами. Если головная компания-резидент имеет дочерние подразделения в других странах, которые возвращают прибыль головной компании, то эта прибыль в обязательном порядке подлежит налогообложению.

Налогообложение нерезидентов США осуществляется по следующему принципу. Если иностранная компания получает прибыль в результате ведения предпринимательской деятельности на территории США, то эта прибыль подлежит налогообложению. При этом налогом облагается прибыль от любой финансовой или торговой деятельности. Так же как и американские компании, нерезиденты имеют право на ряд налоговых скидок, предусмотренных законом.

Налогообложение пассивных доходов

Среди американских компаний довольно распространенной практикой является владение одной компанией акциями других компаний. В этом случае юридическое лицо-владелец акций, получая дивиденды, обязано заплатить с них налоги. Поскольку общий налог включает федеральный налог и налог штата, то конечная ставка разнится в зависимости от места регистрации налогоплательщика.

Также в США практикуется налог на прирост капитала. Доходы, получаемые от прироста капитала, в обязательном порядке включаются в прибыль и подлежат налогообложению. В процессе расчета размера дохода от прироста капитала учитываются также капитализационные убытки. Это позволяет американским компаниям использовать убыточную деятельность для того, чтобы уменьшать базу налогообложения в последующих отчетных периодах. Согласно закону, делать это можно в течение 20 лет.

НДС в США

Многих предпринимателей, особенно выходцев с постсоветского пространства, интересует, сколько процентов составляет НДС в Америке. Сразу надо отметить – НДС в США на федеральном уровне не применяется. Тем не менее, в США существует некий аналог НДС на уровне штатов и называется он налогом с продаж. Ставка этого налога зависит от таких параметров, как:

- Штат. Каждая территориальная единица устанавливает свой налог с продаж в зависимости от экономической специфики региона.

- Товар. Как правило, редкая продукция, которая не распространена широко, облагается в США большим налогом с продаж, чем популярные товары широкого потребления.

- Производитель. Импортная продукция, как правило, облагается налогом с продаж по более высокой ставке.

Отличием налога с продаж от привычного НДС заключается в том, что он не включается в стоимость товара и платится покупателем отдельно, в размере, предусмотренном законодательством конкретного штата.

Сравнительная таблица налогов США и РФ

Ниже приведена сравнительная таблица, по которой можно в общих чертах понять, чем принципиально отличаются системы налогообложения в США и РФ.

| Налоги в США | Налоги в РФ | |

| Уровни налогообложения | Федеральные налоги, налоги штатов, муниципальные налоги | Федеральные налоги, региональные налоги,местные налоги |

| Срок начисления | Большинство налогов начисляется на годовой доход | Начисление и взимание налогов осуществляется ежеквартально и ежемесячно |

| Подоходные налоги | Прогрессивная ставка, которая увеличивается с ростом дохода | Фиксированная ставка 13% |

| Налог на бизнес | Налог на доход корпораций имеет прогрессивную ставку | Фиксированный налог с прибыли, равный 20% |

| НДС | Налог на продажи варьируется в зависимости от штата, группы товаров и места производства продукции | Ставка НДС составляет 20% |

| Косвенное налогообложение | В США развито слабо из-за несоответствия принципам равномерного распределения доходов | Представлено налогом на добавленную стоимость и акцизными сборами, взимаемыми непосредственно при покупке товара |

Самые низкие налоги в США

Для того чтобы определить наиболее привлекательные с точки зрения налогообложения американские штаты, предлагаем ознакомиться с нижеприведенной таблицей. В качестве критериев привлекательности были выбраны такие параметры:

- подоходный налог;

- налог с продаж;

- налог на топливо.

| Штат | Подоходный налог | Налог с продаж | Налог на топливо | Комментарии |

| Делавер | 6,6% | Отсутствует | 0,23 доллара за галлон | Штату свойственен низкий налог на недвижимость и сравнительно небольшие акцизные сборы |

| Вайоминг | Отсутствует | 4% | 0,24 доллара за галлон | Штат является одним из самых привлекательных с точки зрения налогообложения |

| Луизиана | от 2 до 6% | 4% | 0,20 доллара за галлон | Здесь взимаются одни из самых низких налогов на жилье и топливо |

| Миссисипи | от 3 до 5% | 7% | 0,19 доллара за галлон | Жители штата не платят налог на коммунальные услуги и рецептурные медикаменты |

| Аризона | от 2,59 до 4,54% | 5.6% | 0,19 доллара за галлон | Медикаменты и продукты для личного потребления не облагаются налогом |

| Алабама | от 2 до 5% | 4% | 0,21 доллара за галлон | В штате действует минимальная ставка налогообложения имущества |

| Невада | Отсутствует | 6,5% | 0,33 доллара за галлон | Отсутствует подоходный налог, а также налог на покупку еды и медикаментов |

Выводы

Налоговая система США построена на простых и понятных принципах справедливого распределения доходов. Тем не менее, сама система сложная, и чтобы разобраться в специфике налогообложения конкретной компании, необходим тщательный анализ фискального законодательства, поскольку налогоплательщики в США дифференцируются по множеству принципов.

Основным источником налоговых поступлений в бюджет страны является федеральный налог США. Налоги штатов и муниципальные налоги могут сильно отличаться. Для индивидуальных предпринимателей и компаний, не являющихся корпорациями, основу налогового бремени составляет подоходный налог. Корпорации платят налог на прибыль, размер которого зависит от многих факторов.

Налог на прибыль в США в 2018 году признан одним из самых высоких в мире. Но благоприятная бизнес-среда дает возможность компаниям выстраивать эффективные и прибыльные бизнес-модели, даже с учетом жесткой фискальной политики.

Понравилась статья?

Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Налоги Америки — Налоги в мире

Налоговая система США

Налоговая система США считается одной из наиболее развитых систем налогообложения. США — страна, ориентирующаяся на либеральную модель экономики и являющаяся федеративным государством. Здесь используется трехуровневая налоговая система: федеральные налоги, налоги штатов, местные налоги.

Органом, занимающимся администрированием налогов в Соединенных Штатах, является Служба внутренних доходов (Internal Revenue Service, IRS), являющаяся самым крупным структурным подразделением Министерства финансов США. Их сайт — https://www.irs.gov/. В подаче налогов есть столько тонкостей (рядовой обыватель с ними сталкивается редко, но случается), что просто сайтом не ограничиться: есть специальная профессия “налоговый консультант”, которые разбираются во всех пунктах и тонкостях тысяч и тысяч правил и специальных случаев.

Специфика состава и структуры налоговой системы США определяется масштабами использования всех видов прямого налогообложения. В системе налогообложения США параллельно используются основные виды налогов по всем уровням властных полномочий. Так, население уплачивает 3 подоходных налога, 3 налога на прибыль с корпораций, 2 поимущественных и т.д.

Главой налоговой службы США на сегодняшний момент является Джон Коскинен.

Глава IRS Джон КоскиненОсновную часть доходов федерального бюджета составляет подоходный налог с населения (income tax), субъектами которого выступают физические лица, индивидуальные предприятия и партнерства, не имеющие статуса юридического лица.

Подсчет выполняется в 3 этапа:

- Подсчитывается валовой доход, который может состоять из; заработной платы, аннуитета, пенсии, алиментов, доходов по ценным бумагам, вознаграждений, бонусов, ренты и роялти, фермерского дохода, социального пособия и пособия по безработице, стипендии, доходов от трастовых операций и недвижимости и т. д.

- Валовой доход корректируется за счет вычетов из него разрешенных затрат и льгот. К ним относятся торговые или производственные затраты, убытки от продажи или обменных операций с ценными бумагами, пенсионные взносы лиц, уплаченные алименты, авансовые налоговые взносы и т. д.

- Из суммы скорректированного валового дохода исключаются классифицированные, или стандартные, вычеты. Полученная величина является налогооблагаемым доходом. К основным вычетам относятся: необлагаемый минимум на каждого иждивенца налогоплательщика; стандартные скидки, дополнительные скидки для лиц старше 65 лет и инвалидов; расходы по переезду на новое место жительства, связанному с повышением квалификации; командировочные, благотворительные взносы и др. Указанные вычеты могут производиться в размере не более 50% с откорректированного валового дохода, а оставшиеся 25% могут быть вычтены из доходов в течение 5 лет.

Еще один важнейший налог в системе подоходного обложения — налог на прибыль корпораций (corporation income tax), претерпевший существенные изменения в результате известных налоговых реформ 1980-1990х гг. Главным принципом налогообложения корпораций в США является взимание налога с чистой прибыли как окончательного объекта обложения. Плательщиками этого налога являются, прежде всего акционерные компании. Примерно 85% налога взимается на федеральном уровне, а 15% — штатами и местными органами власти.

Объект обложения определяется в 3 этапа:

- Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех внереализационных доходов и расходов.

- Из валового дохода вычитаются: заработная плата работников, расходы на ремонт, безнадежные долги, рентные платежи, уплаченные местные и штатные налоги, амортизация, проценты за кредит, расходы на рекламу, взносы в пенсионные фонды, убытки от стихийных бедствий, благотворительные взносы, операционные убытки, расходы на НИОКР, расходы на капитальный ремонт и т. д. В налоговом законодательстве тщательно оговариваются все расходы, которые можно включать в издержки производства при определении корпорационного налога. Международные стандарты, лежащие в основе этих законов, имеют достаточно либеральный характер. Как правило, в индивидуальный перечень разрешается включать все затраты компании, связанные с ее текущей производственно-коммерческой деятельностью. Ограничения незначительны и в основном касаются запрета на включение в издержки «чрезмерных» представительских расходов.

- После вычета из валового дохода издержек, дополнительных расходов и уплаченных налогов из него вычитают те льготы, которые направлены непосредственно на уменьшение налогооблагаемой прибыли. Заключительный этап связан с решением проблем двойного обложения той части прибыли, которая направляется на выплату дивидендов.

Налоговые льготы

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в засушливые годы) некоторые компании сводят налоговую базу к нулю.

После «фермерских» льгот большое внимание уделяется также вопросу льготного обложения индивидуальных инвесторов, вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их поддержке очевидна. Так, для лиц, ставки подоходного налога которых установлены в размере 28, 31, 36 и 39,6%. Фактическая ставка обложения прироста капитала находится на уровне 14%. Для инвесторов, обычная ставка которых равна 15%, реальная составляет только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% — за следующие $25 тыс., свыше $75 тыс. — 34%. Кроме того, на доходы в пределах от $ 100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%.

Ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Что касается доходов, обеспечиваемых поступлениями от взносов на социальное страхование (social insurance tax), то они имеют тенденцию к росту. Комбинированная ставка для наемных работников и работодателей составляет 15,3%. Налоги с наследств и дарений (inheritance and gift taxes) физические лица платят по ставке от 18 до 55% (если стоимость имущества превышает $600 тыс.). Их доля в общем объеме федеральных налоговых поступлений невысока (12%) и имеет тенденцию к снижению за счет повышения значимости этого налога на местном уровне.

Структура налоговых доходов 50 штатов США существенно отличается от федеративной. В целом собственные поступления составляют приблизительно 80% общих доходов, оставшиеся 20% — это федеральные субсидии (гранты). Доля в общем объеме поступлений налога с продаж (sales tax) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 48%. Подоходный налог с населения взимается в 44 штатах, в остальных он «переходит» органам местного самоуправления. Ставки налога варьируются в диапазоне от 2 до 10%; объекты обложения этим налогом различаются. Но с целью унификации и удобства использования большинство штатов исчисляют свои ставки как определенный процент от базового, федерального, налога. При этом в них имеется своя форма налоговой декларации, а суммы уплаченного налога штата вычитаются при определении обязательств субъектов налогообложения по федеральному налогу.

Личный подоходный налог

Самый крупный источник доходов федерального бюджета. Взимается он с личного дохода населения, включая доход от индивидуального бизнеса. Подоходный налог предполагает наличие необлагаемого минимума и определенных скидок, а также разнообразных личных расходов (например, транспортные издержки, взносы в благотворительные фонды, расходы по уходу за детьми, расходы на медицинское обслуживание в определенных пределах и др.). Ставки налога прогрессивные, после реформы Клинтона они составляют для семейных пар: при доходе до 36,9 тыс. долл. — 15 %; 36,9 — 89,2 тыс. долл. — 28 %; 89,2 — 140 тыс. долл. — 31 %; 140 — 250 тыс. долл. — 36 %; свыше 250 тыс. долл. — 39,6 %.

Налог на прибыль также взимается почти во всех штатах и не столько имеет фискальную направленность, сколько используется в качестве метода воздействия на экономическую ситуацию. Практически во всех штатах взимается налог на имущество, который уплачивают как физические, так и юридические лица. Ставки налога различаются и варьируются в размерах от 0,5 до 5%. Кроме того, штатами взимается налог на наследство, всевозможные акцизы, налог на капитал и лицензионные сборы, а работодатели производят обязательные отчисления на выплату пособий по безработице.

Как подаётся декларация?

Подаётся она в начале каждого года: начиная с 1 января и крайний срок — 15 апреля.

Всего лишь нужно выбрать налоговую форму (их существует несколько, в зависимости от вашей ситуации), посчитать немного на калькуляторе, заполнить эту форму, приложить какие-то документы, если необходимо — и отослать в IRS.

Можно распечатать нужную форму, заполнить её от руки и отослать по почте, а можно подавать её в электронном виде на сайте IRS, а можно воспользоваться теми же многочисленными сервисами, за небольшую плату ($10-40)

Наряду со штатами в качестве административных образований в США насчитывается почти 85 тыс. районов, подпадающих под юрисдикцию местных органов власти. Почти все штаты разделены на графства, в них существует примерно 20 тыс. муниципалитетов. Графства, муниципалитеты, тауншипы (специфические территориальные образования) имеют свои органы управления, являющиеся правительствами общего назначения и предоставляющие свои услуги в пределах данной территории. Каждый орган самоуправления может формировать свой собственный бюджет, вводить налоги и реализовывать различные действия по обеспечению поступлений в него.

Налог на прибыль корпораций

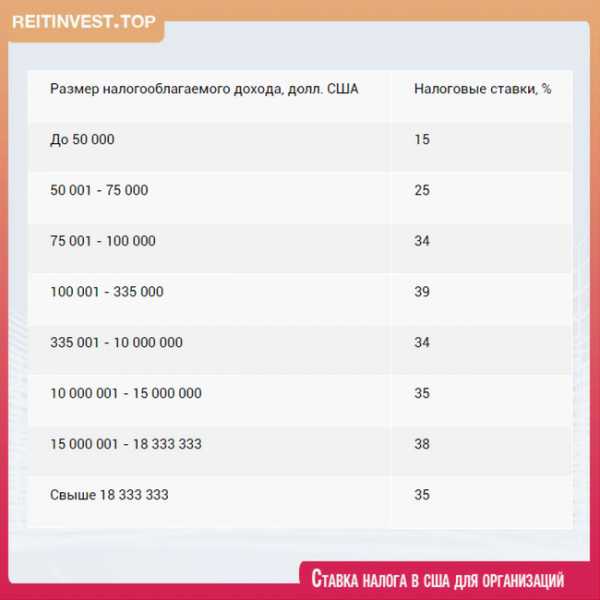

Это налог на доходы акционерных обществ. Широкое распространение налог получил после Второй мировой войны. Обложению подлежит чистая прибыль, то есть валовая прибыль, уменьшенная на сумму разрешенных вычетов и налоговых льгот. Налог является прогрессивным. Этот налог взимается ступенчато, что имеет большое значение для малых и средних предприятий с невысокими валовыми доходами. Фирма платит 15 % за первые 50 тыс. долл. налогооблагаемого дохода, 25 % за последующие 25 тыс. долл., 34 % за следующие 25 тыс. долл., 39 % за следующие 235 тыс. долл., и при превышении дохода 335 тыс. долл. фирма будет платить 34%.

Это налог на доходы акционерных обществ. Широкое распространение налог получил после Второй мировой войны. Обложению подлежит чистая прибыль, то есть валовая прибыль, уменьшенная на сумму разрешенных вычетов и налоговых льгот. Налог является прогрессивным. Этот налог взимается ступенчато, что имеет большое значение для малых и средних предприятий с невысокими валовыми доходами. Фирма платит 15 % за первые 50 тыс. долл. налогооблагаемого дохода, 25 % за последующие 25 тыс. долл., 34 % за следующие 25 тыс. долл., 39 % за следующие 235 тыс. долл., и при превышении дохода 335 тыс. долл. фирма будет платить 34%.

Налоговые системы развитых стран используют налоги в качестве средства поддержания и стимулирования бизнеса. С этой целью существуют определенные льготы для предпринимателей. Важнейшими льготами являются: ускоренная амортизация, инвестиционный налоговый кредит и скидка на «истощение недр».

Система налоговых кредитов

Система налоговых кредитов является одной из наиболее распространенных льгот бизнесу. Этим термином принято обозначать вычеты, которые производятся непосредственно из начисленной суммы налога, в отличие от вычетов и исключений, разрешенных при определении налоговой базы. Различают три части инвестиционного кредита: регулярный налоговый кредит (стимулирует частные вложения), инвестиционный налоговый кредит на восстановление старых зданий и энергетический налоговый кредит. Опыт показал, что его отмена уменьшает инвестиции и конкурентоспособность, что замедляет экономический рост.

Органы местного самоуправления имеют в своем распоряжении сравнительно ограниченное число налоговых источников, во многом однотипных с налогами штатов. Наибольшее значение среди местных налогов принадлежит поимущественному налогу. Налог взимается один раз в год с физических и юридических лиц, владеющих собственностью. Базой для определения этого налога является оценочная стоимость собственности. Почти в половине штатов взимается лестным налог с продаж, являющийся дополнением к одноименному штатному налогу. Доходы от этого налога собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они были получены.

Косвенные налоги

Занимают в США значительно меньшую долю по сравнению с прямыми. Среди косвенных налогов предпочтение отдается налогу с продаж и акцизам. Акцизы вводятся на определенные товары. На федеральном уровне — на алкогольные напитки, на табачные изделия, телефонные переговоры, авиабилеты и др. НДС в США не практикуется, хотя в европейских государствах он является основным источником доходов государства.

Структура налоговых поступлений в США, % к итогу

| Уровень налогообло- жения | Подоход- ный налог с физиче- ских лиц | Налог с корпораций | Социальное страхование | Акцизы | Налог на имущество | Прочие | Итого |

| Федеральный | 50 | 6 | 34 | 8 | — | 2 | 100 |

| Штаты | 21 | 6 | 27 | 37 | 1 | 9 | 100 |

| Местный | 4 | 1 | 6 | 14 | 71 | 4 | 100 |

| Все уровни | 37 | 6 | 27 | 15 | 10 | 4 | 100 |

worldtaxes.ru

виды, особенности, льготы. Анализ налогов в США и в России

Американскую налоговую систему принимают за одну из самых продвинутых во всем мире, а проблема уклонения от налогов – незначительной по сравнению с другими странами мира, включая Россию.

Налоги США составляют лишь 28% в общем сумме ВВП. Это довольно низкий показатель для развитых индустриальных стран. Его можно объяснить тем, что правительство Америки достаточно спокойно относится к дефициту бюджета. Учитывая тот факт, что больше половины всех финансовых операций в мире осуществляется с помощью американских долларов, инфляция в США в такой же мере ощущается во всех остальных странах мира.

Мы приготовили для вас информативную статью. Но прежде, чем начать ее читать, рекомендуем посмотреть видео — обзор налоговой системы США от обычного жителя страны.

Содержание:

1.Система налогообложения в США

2. Налоги в США для физических лиц

3. Налоги в сша для юридических лиц

4. Другие налоги США

4.1. Налог на недвижимость в США

4.2. Налог на покупку

4.3. Налог на социальную безопасность

4.4. Налоги в медицине

4.5. Налог на пользование автомобилем в США5. Налоговые льготы в Америке

6. Налоги в России и США — сравнение

7. Процесс внесения изменений в налоговое законодательство США

Система налогообложения в США

Как и в любом другом федеративном государстве, налоги США делится на отдельные ступени:

- федерального уровня;

- отдельных штатов;

- местные.

Налоговая декларация Америки подается в компетентные органы в период с 1 января по 15 апреля. Ее можно отправить по почте, в электронном формате или же воспользоваться услугами сервисов, которые предлагают услуги оформления и подачи деклараций.

Для лучшего понимания всех, даже самых тонких, нюансов отдельно взятых сборов, необходимо знать и учитывать уникальные особенности налоговой системы Америки:

- Как федеральное правительство, так и правительство отдельных штатов, может на свое усмотрение, менять систему налогообложения, практически без ограничений. Единственным ограничением является только Конституция. То есть, ограничения могут быть какими угодно, но не должны нарушать конституционных прав граждан. Также здесь нужно понимать, что самый широкий круг полномочий принадлежит федеральным учреждениям. Компетентные органы штатов могут принимать изменения, которые не противоречат федеральному законодательству в части сборов, а местные налоговые органы вправе вносить изменения, не противоречащие законам, приятым на уровне штата. Ежегодно меняется не менее 5% налогового законодательства Америки.

- Для федеральных сборов присуща прогрессирующая шкала. Это означает, что основную часть сборов вносит самая состоятельная часть населения.

- Подоходный сбор обязаны платить не только резиденты, проживающие в Америке, но и нерезиденты, которые покинули территорию страны. При этом, совершенно неважно, как давно человек покинул страну. Даже если, скажем, человек 10 лет назад покинут Америку и не планирует туда возвращаться, но при этом является американцем по гражданству, он все-равно обязан платить.

Налоги в США для физических лиц

Ключевым налогом в США для физических лиц выступает налог на доходы физических лиц. Процентная ставка этой госпошлины может колибатся в диапазоне от 10-ти до 40-а процентов. Для того, чтобы определить какая именно ставка применима к конкретному гражданину, необходимо прояснить следующие факторы:

- Объем дохода. Сюда входит оплата труда на работе, алиментные выплаты, всевозможные дивиденды, пенсионные выплаты, доход от бизнеса и др. Чем выше этот совокупный доход, тем выше процентная ставка по НДФЛ.

- Число совместно проживающих зависимых от плательщика лиц. Здесь речь идет о несовершеннолетних детях, пенсионерах и других категорий граждан, которые находятся на иждивении налогоплательщика и не имеют возможности обеспечивать себя самостоятельно.

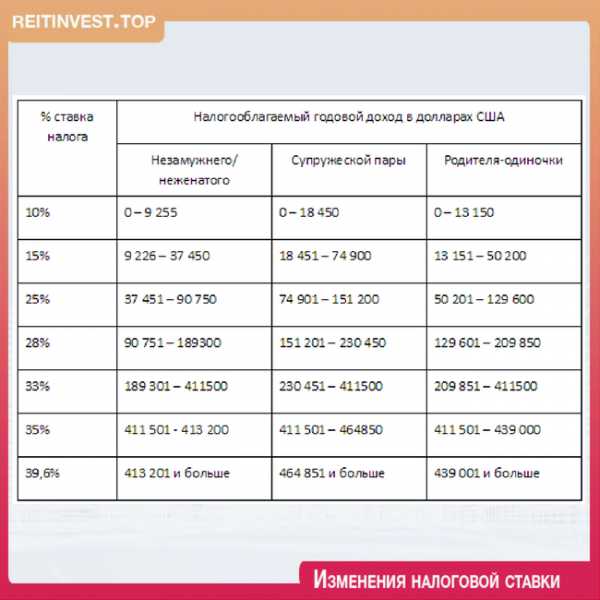

- Семейное положение. Налоговое законодательство Америки делит граждан на три категории в зависимости от их семейного положения: незамужний/неженатый, семейная пара и родитель одиночка.

Читайте подробнее, «Как получить гражданство Америки»

Для того, чтобы понять, как налоговая ставка изменяется в зависимости от того или иного семейного статуса, нужно взглянуть на таблицу ниже:

При этом, есть и ряд других факторов, которые имеют возможность влиять на увеличение, а также уменьшение налоговой ставки в тех или иных случаях.

Помимо этого, налоги в сша для физических лиц обременяются дополнительно сбором с зарплаты, которые направляются на взносы в государственные социальные фонды. Поскольку в Америке взносы являются не добровольными, а обязательными, этот платеж также причисляют к перечню пошлин.

Можно рассмотреть взимаемые сборы для физических лиц в таблице: Налоги в России и США — сравнение зарплаты.

Налоги в сша для юридических лиц

Сборы на доходы в Америке платят все корпорации, без исключения. Понятие уклонения от уплаты пошлин там сведено к минимуму, а офшорные компании и вовсе отсутствуют.

Налоги в сша для юридических лиц уплачиваются из чистой прибыли, которая образуется по формуле «доходы минус расходы». Порядок уплаты подоходного сбора компаниями носит трёхступенчатый характер (федеральный уровень; на уровне штата; муниципальный уровень).

На Федеральном уровне процентная ставка налога в сша для юридических лиц зависит от суммы дохода.

На уровне штата сумма выплат определяется законодательными актами штата. При этом налоговые законы и процентные ставки во всех штатах сильно отличаются друг от друга. Различия настолько велики, что даже налоговые юристы и сертифицированные бухгалтеры не могут работать в другом штате без прохождения обучающего курса с последующей переквалификацией.

На муниципальном уровне, то есть на уровне отдельных городов и районов, подоходный вычет для корпорации самый маленький, а кое где и вовсе отсутствует. В Сан-Франциско ежегодный сбор корпораций составляет всего 150 долларов.

Другие налоги США

Налоги США распространяются практически на все сферы жизни человека. Помимо вышеупомянутого подоходного налога, стоит рассмотреть и другие виды сборов.

Налог на недвижимость в США

Все граждане Америки в обязательном порядке ежегодно платят сбор на содержание имущества. Процентная ставка сбора на недвижимость в США составляет от 1% до 4% в год от стоимости объекта недвижимости. Точная стоимость зависит от штата. Сумма, вырученная с помощью уплаты данного сбора, перечисляется на содержание государственных школ, парков и зон отдыха, общественных дорог, государственных библиотек, оплату труда полицейских, пожарных и др.

Неуплатив налог на недвижимость в США, влечет за собой очень серьезные последствия. При неуплате сбора на его сумму насчитывается пеня в виде дополнительного процента, затем государство обращается в суд, долг выставляют на продажу. Таким образом можно лишиться недвижимости. Самое главное, что все эти события могут произойти в течении одного месяца. К неуплате налога в США относятся серьезней, чем к неуплате долга по кредиту.

Читайте подробнее, «Как получить вид на жительство в Америке»

Налог на покупку

Одним из самых широко распространенных налогов в США является вычет на покупку. Этот вид сбора подлежит уплате при совершении покупки в магазине. Получателем сбора является тот штат, из которого совершается данная покупка. Если говорить о шопинге посредством интернета, то в таком случае, сбор будет перечислен в бюджет того, штата, куда будет отправлен приобретенный товар. Налоговая ставка по данному сбору очень различается во всех штатах Америки, и в некоторых из них достигает 10% от стоимости покупки.

При этом, стоит отметить, что сбор взимается только в тех ситуациях, когда магазин физически расположен на территории штата покупателя. Пошлины с продаж не взимают магазины, которые ведут продажи исключительно посредством интернета и не имеют физического офиса, склада и т.д. Примером такого магазина является всемирно известный Amazon, который реализует все свои товары только через интернет. Кстати покупка товара в таком магазине является единственным способом избежать уплаты сбора на покупку. Во всех остальных случаях, продавец обязан действовать по закону и потребовать уплаты сбора.

Налог на социальную безопасность

Одним из важных социально значимых сборов является налог на социальную безопасность. Средства, вырученные с помощью этого сбора, расходуются на федеральную пенсионную программу, а также на помощь инвалидам и безработным гражданам. Этот сбор выплачивается из зарплаты каждого гражданина и составляет 4,2% от зарплаты. Каждый работодатель дополнительно платит по 6,2% от зарплаты каждого сотрудника в тот же фонд. Таким образом данный сбор составляет 10,4%. Самостоятельно работающий человек, должен выплатить полную сумму вычета– 10,4%.

Налоги в медицине

Вычет на медицину по программе Medicare. Это федеральная программа, ориентированная на предоставление приемлемой медицинской помощи людям пожилого возраста и людям с низким достатком.

Налог на пользование автомобилем в США

Во многих других государствах, в США есть сбор на пользование автомобилем. Правда, в Америке он совершенно незначителен и составляет порядка 50 долларов в год.

Налоговые льготы в Америке

Невзирая на всю сложность и многоступенчатость налоговой системы Америки, которая на первый взгляд, является чрезмерно строгой по отношению к налогоплательщикам, существует ряд налоговых льгот:

- Бенефиты от государства не облагаются пошлиной. Скажем, когда абитуриент получает деньги на обучение, ему не нужно платить сбор с этого гранта (государственных денег). Возможно, это кажется странным. Но тот, кто соприкасался с государственными субсидиями в Америке, поймет, что это весомая льгота. С других государственных выплат, включая выплаты по безработице, необходимо платить пошлину.

- Возвратные налоговые кредиты и зачеты. К примеру, сборов необходимо уплатить на 500 долларов, но можно получить какой-то возвратный налоговый кредит, сумма которого достигает 1000 долларов. В таком случае, благодаря этому кредиту, сбор снижается до нуля, а налогоплательщику возвращается 500 долларов в форме налогового возврата. Примером этого возвратного налогового бонуса является Earned Income Credit (льгота для граждан с малым доходом).

- Невозвратные налоговые кредиты и зачеты. Вернемся к описанному выше случаю, только представим, что кредит 1000 долларов – невозвратный. В данном случае сбор снижается до нуля, но возвращения пошлин нет, поскольку неиспользованная часть кредитных средств не возвращается. То есть, невозвратный налоговый кредит поможет уменьшить налоговую ставку до нуля.

- Налоговые вычеты. В качестве примера, можно рассмотреть выплаты по алиментам. Человек, который перечисляет алименты, имеет право вычесть их из своего общего дохода и не платить в сумме уплаченных выплат по алиментам. В тоже время, для человека, который получает эти алименты, они являются доходом, и соответственно, облагаются сбором.

Налоги в России и США — сравнение

Граждане Америки и России периодически сравнивают налоговые ставки двух стран и задаются вопросом: «В какой из двух стран налоги ниже?»

Налоги в США и России в сравнение имеет много схожих и различных черт. Попробуем сопоставить налоговые системы этих стран на примерах отдельно взятых налогов.

Многие типы сборов схожи как в России, так и в США, рассмотрим их в таблице: Налоги в России и США — сравнение.

Сбор, который интересует абсолютно всех граждан, является налог на доходы физических лиц. Это связано с тем, что его платят все работающие граждане в обязательном порядке.

Ставка налога на доходы физических лиц в США начинается с 10% и это создает иллюзию того, что в Америке НДФЛ ниже, чем в России, где стандартная ставка НДФЛ составляет 13%. На самом деле, стоит учитывать, что 10% ставку в Америке получает совсем небольшое количество людей с самыми скромными доходами. Они не являются основными налогоплательщиками. Бюджет страны, в части вычетов, большей мерой пополняется за счет сборов состоятельных американцев. Доходы основной массы налогоплательщиков Америки облагаются НДФЛ по ставке 35%. Таким образом, реальная ставка налога на доходы физических лиц в Америке на 22% превышает ставку в России.

Кардинально отличается понятие налогового резидента в России и Америке. В законодательстве РФ налоговым резидентом считается гражданин России или же иностранный гражданин, который проживает в России не менее 180 дней, то есть полугода. При этом, если человек уезжает из страны более чем на 180 дней, он теряет статус налогового резидента РФ и, в случае необходимости уплаты российских сборов, платит их по повышенной ставке нерезидента. Статус налогового резидента России можно вновь вернуть автоматически, приехав в Россию более, чем на 180 дней. Таким образом, если человек живет в России, будь то гражданин РФ или иностранец, он платит сборы по ставке РФ. Лица, покинувшие территорию России, теряют статус резидента. В Америке же ситуация кардинально иная. Все лица, имеющие гражданство США, вне зависимости от того, в какой стране они живут, являются налоговыми резидентами США и обязаны платить сборы. Таким образом, в Америке понятие налогового резидента тесно связано с гражданством, в то время как в России главным фактором в определении понятия налогового резидента является фактическое проживание на территории России.

Налоги в России и США сравнение практикуют применение налоговых вычетов, но с некоторыми различиями. Различия, в первую очередь, касаются перечня статей, которые считаются доходами. Так, в Америке алименты считаются доходом и облагаются сбором на доходы физических лиц. В то же время, в России никакие выплаты по алиментам не облагаются налогами.

Система налогообложения в США характерна обложением налогами статей, которые в Российской налоговой системе не подлежат налогообложению. Примером этому является пособие по безработице, а также пенсионные выплаты. В понимании американских налоговых органов эти выплаты, хоть и носят социальный характер, являются доходом того, кто их получает. Именно поэтому в Америке социальные выплаты облагаются сбором на доходы физических лиц в том же порядке и сумме, что и другие доходы.

Также большие различия в сравнение в налогах России и США заключаются в самом порядке налогообложения. В Российской Федерации на всей территории страны действуют единые налоговые ставки, а уплаченные сборы перечисляются в федеральный бюджет. В Америке же применяется трехступенчатая процедура уплаты сборов, которая подразумевает перечисление сборов в федеральный бюджет, бюджет штатов и муниципальные бюджеты. При этом каждый штат имеет право вносить изменения в процедуру уплаты сборов на своей территории. В России право вносить изменения в налоговое законодательство принадлежит только центральному законодательному органу.

Неуплата налогов в России и США считается серьезным преступлением и влечет за собой серьезное наказание. На сегодняшний день властями США рассматривается возможность делегирования прав налоговым органам на аннуляцию заграничных паспортов лиц, имеющих налоговые задолженности в крупном размере. Это позволит не только ограничить выезд заграницу должников, но и наказать тех, кто уже живет в другом государстве и не платит сборов. Правда, такую меру будут применят только по отношению к должникам, чей долг превысил 50 000 долларов.

Существует еще множество других примеров для сравнения налогов в России и США, характеризующих различия в налоговых системах. В целом, можно сделать вывод, что российская система налогообложения является более лояльной в сравнении с американской системой.

Процесс внесения изменений в налоговое законодательство Америки

Законотворческий процесс в Америке является весьма сложным и закрытым. Политическими фигурами, участвующими в этом процессе, являются, непосредственно, глава государства – Президент США, а также секретарь Казначейства, парламентарии из Комитета по источникам финансовых средств Конгресса США, а также парламентарии их числа Комитета по финансам Сената. Помимо них в данном процессе участвуют различные финансовые и юридические эксперты, и представители других компетентных органов.

Рождение законопроекта происходит в стенах профильного комитета Конгресса. Изначально он выносится на обсуждение 250 парламентариев. после дебатов, замечаний и комментариев, готовится итоговый текст законопроекта. Позже профильный комитет начинает более детальную работу над законопроектом совместно с Казначейством и Объединенным налоговым Комитетом. Именно налоговым комитетом в итоге направляется в Палату представителей детальное заключение по законопроекту.

После предварительного принятия закона, он направляется в Сенат. Если же Палата представителей не принимает закон, то в таком случае его возвращают на доработку в профильный комитет. В редких случаях, Сенат принимает закон без замечаний и тогда он сразу же направляется Президенту США. В тех случаях, когда Сенат не принимает закон в изначальном виде, что бывает весьма часто, его возвращают в Конгресс, который обязан внести поправки. Если Конгресс не согласен с поправками, создается совместная комиссия, в состав которой входят парламентарии из профильных комитетов обеих палат парламента. Подготовленный текст закона направляется Президенту, который должен его подписать в течении 10 дней. При этом, у главы государства имеется право вето. Но он им практически никогда не пользуется. Это, в первую очередь, связано с тем, что его официальные представители участвуют в подготовке закона.

Налоги США очень большая тема и изучить ее в одной статье не представляется возможным.

reitinvest.top

Налоговая система США: структура, характеристика и особенности

Налоговая система США в настоящее время является одной из самых передовых во всем мире. За счет сборов, взимаемых с самых экономически активных слоев общества, обеспечивается основная доля федерального бюджета. Налоговая система Америки лучше всего отображает капиталистический подход ко взиманию налогов. Благодаря разнообразию видов и уровней последних, а также разнообразных льгот и скидок для незащищенных слоев общества, НС США позволяет грамотно распределять нагрузку на население и своевременно пополнять казну. Подробнее о том, как платят налоги в США и какие виды выплат существуют, вы сможете узнать из этой статьи.

Краткий экскурс в историю

Налоги являются основным рычагом, с помощью которого государство воздействует на рыночную экономику. На долю налогов приходится 90% всех поступлений в бюджет, которое получает государство, поэтому нельзя недооценивать этот мощный инструмент. В США, которые являются федеративным государством, используется трехуровневая система взимания налогов. Но появилась она, конечно же, далеко не сразу.

Еще Бенджамин Франклин, один из основателей Декларации независимости, говорил: «В жизни нельзя избежать двух вещей: смерти и налогов». В 19 веке бюджет государства формировался из доходов от продажи государственных земель и таможенных пошлин. Такая система не очень эффективно наполняла казну страны, поэтому в 20 веке было проведено несколько больших налоговых реформ. Во время этого периода приоритет в экономической политике государства отдавался попеременно то ослаблению налоговых обязательств с целью стимуляции рыночной системы, то увеличению налоговых сборов для устранения дефицита бюджета. В 60-е Дж. Кеннеди снизил налоговые ставки с целью увеличить налоговые сборы в длительной перспективе. Но эта мера имела лишь временный эффект: через пару лет экономика вновь перестала расти, а военные действия во Вьетнаме привели к значительной финансовой нестабильности.

В 1968 году конгресс США несколько понизил подоходный налог, и это принесло положительные результаты. Финансовая обстановка вновь стала стабильной. Во время правления Р. Рейгана было принято несколько налоговых законов. В 1981 и 1986 году ставка подоходного налога была вновь снижена. Тем не менее нагрузка на граждан в тот период оставалась довольно высокой, но при этом увеличивалась и эффективность социального страхования. И все же администрации Рейгана не удалось полностью ликвидировать дефицит бюджета, поэтому Дж. Бушу пришлось поднять подоходный налог. В результате долгого пути налоговая система США наконец пришла к некоторой степени сбалансированности. За счет увеличения налогов на корпорации и внедрения системы налоговых льгот для малоимущих слоев населения Америке удалось достигнуть модели, в которой экономика активно развивается, а бюджет остается наполненным.

Структура налоговой системы США

На данный момент налоги в Соединенных Штатах взимаются на трех уровнях. В НС Америки параллельно используются все виды налогов. В результате один человек может выплачивать несколько видов подоходного налога и несколько видов налога на имущество (например, на местном и федеральном уровнях). Федеральные налоги, налоги штатов и местные налоги имеют свои особенности и принципы. Рассмотрим их поподробнее.

- Федеральные налоги составляют основу бюджета США. Они – самая весомая часть всех сборов Америки. На федеральном уровне взимаются подоходный налог, налог на прибыль корпораций и на наследство, таможенные пошлины, акцизы и налог на социальное страхование. Федеральный рассчитывается по прогрессивной шкале. Первые 5800 долларов не облагаются подоходным налогом, что дает возможность населению постепенно наращивать свои доходы, не отвлекаясь на солидные отчисления. Если же вы получаете больше этой суммы, подоходный налог может составить от 10 до 35%. Логика проста: чем больше денег вы получаете, тем больше должны отдать государству. Однако в этой системе есть множество исключений: например, если у вас есть недвижимость в ипотеке и/или взят кредит на образование, вы можете получить солидный налоговый вычет.

- Налоги штатов — это второе звено в НС Америки. Налоговая служба штатов имеет полную независимость в вопросах налогово-бюджетной политики и может самостоятельно регулировать сборы на своей территории. За счет этих поступлений штаты обеспечивают свое развитие. Налоги с населения составляют 80% всего бюджета, а остальная часть обеспечивается грантами от государства. Самые популярные штаты Америки с высоким уровнем качества жизни имеют довольно высокие налоговые выплаты на этом уровне. Первое место занимают налоги, полученные с продаж. Вторым по значимости идет подоходный, а за ним – налог на прибыль корпораций.

- Муниципальные налоги в США занимают отдельный уровень в НС. За счет этих выплат свой бюджет складывают города. Однако, в отличие от налогов штатов, местные сборы составляют лишь небольшую часть от бюджета городов. Большую часть они добирают с помощью субсидий и грантов. Даже столица Америки – Вашингтон – не может самостоятельно покрыть все свои расходы. Приоритетным налогом для местных сборов является имущественный. Его ставка колеблется от 1 до 3%.

Естественно, такой огромный финансовый пласт должен кем-то организовываться. Контролирует эти выплаты Министерство финансов США, а точнее, Служба внутренних доходов. Неуплата налогов в Америке – довольно серьезное преступление, за которое можно много лет отсидеть в заключении.

Принципы налогообложения

Налоговая система США не зря считается самой развитой и сложной в мире. В ее основе лежат многочисленные принципы, которые неизменно соблюдаются при разработке новых законов и формировании налоговых выплат.

- Принцип справедливого налогообложения гарантирует всем жителям США равные права. Каждому начисляются налоги по мере их состоятельности. Бедный человек в Америке никогда не будет платить столько же, как владелец бизнеса.

- Преобладание прямых налогов над косвенными. Жители США всегда в курсе того, какие начисления будут ждать их в следующем месяце. Прямые налоги составляют 70% всех налоговых поступлений.

- Принцип равенства привилегий и иммунитетов говорит о равенстве перед налогами штатов всех граждан независимо от места рождения.

- Принцип налогового иммунитета на товары и услуги, которые принимают участие в торговле между штатами. Это правило было подтверждено рядом судебных решений. На практике это выглядит так: если вы покупаете молоко в штате Техас и везете его в Калифорнию, то последний штат не имеет права облагать налогом ввозимый на его территорию товар.

- Принцип верховенства закона. Все вводимые на территории США налоги могут быть установлены, отменены или изменены только в соответствии с прописанными в Конституции законами.

- Принцип параллельности взимаемых налогов. Каждый гражданин США выплачивает несколько вариантов одного и того же налога. Например, подоходный взимается на федеральном, местном и штатном уровнях. А на некоторые виды горючего может распространяться до пяти видов акцизов: федеральный, штатный, смежный универсальный и специфический.

- Принцип публичности: каждый человек в Америке может узнать, на что конкретно пошли его налоги. Взимаемые государством средства могут использоваться исключительно в целях погашения долгов страны, пополнения государственного бюджета, обеспечения обороны и других действий, направленных на благополучие США.

Виды налогов

Налоги по штатам США, федеральные налоги и местные можно разделить на несколько видов.

- Личный подоходный налог является основным источником пополнения казны Соединенных Штатов. Он взимается с личных доходов населения, а его процент зависит от получаемой человеком прибыли.

- Налоги, взимаемые с заработной платы, отправляются на нужды социального страхования. Они дают возможность на получение пенсии и выплаты в случае травм, инвалидности и другой нетрудоспособности. Как и в России, итоговый размер пенсии зависит от стажа и заработной платы работника, а также от политики штата. Минимальный возможный взнос составляет 25-30%. В связи с высоким уровнем травматизма на работе, у штатов есть сопутствующие программы, которые помогают выплатами нетрудоспособным гражданам.

- Налог на прибыль в США касается корпораций и компаний, которые зарегистрированы как юридические лица. Обложению подлежит чистая прибыль предприятия. Данный налог прогрессивный, а значит, возрастает по мере увеличения доходов предприятия. Такая система дает простор для развития малого и среднего бизнеса.

- Налоги на имущество в США подразумевают обложение ценных бумаг, недвижимости, домов оброком в размере 1,5-3%.

- Топливный налог включен в стоимость бензина.

- Налог на продукты и товары является самым наглядным для любого человека, который приехал в США. Устанавливается штатными органами самоуправления. Например, в штате Пенсильвания он составляет 6%. Абсолютно все продукты на прилавках магазинов продаются без наценки, и итоговую сумму вы можете увидеть только в чеке. Поэтому крайне важно заранее узнавать налоги, взимаемые в том или ином штате, во избежание неприятных ситуаций.

- Существуют также налоги на медицину. Собранные средства идут на реализацию федеральной программы Medicare. Она позволяет пользоваться медицинскими услугами малообеспеченным и пожилым людям, которые не могут оплатить свое лечение самостоятельно.

Как вы видите, бюджет США формируется из множества разных источников. Их количество может ввести в заблуждение неопытного человека, и даже специалисты зачастую не могут дать совет по смежным областям. Но такая система позволяет грамотно разграничить источники дохода, а многочисленность налогов – составить индивидуальный план для каждого города и каждого штата.

Подоходный налог

Какие налоги с зарплаты в США нужно платить ее гражданам? Выплачивать налоги необходимо абсолютно всем резидентам, даже тем, которые проживают на территории других стран или имеют бизнес не в Америке. Подоходный налог в США обычно взимается на федеральном и штатном уровнях, а его величина зависит от статуса человека и его доходов. Больше всего привилегий получают родители-одиночки и вдовы/вдовцы. У женатых пар доход считает совместно, а неженатые и незамужние граждане получают лимит в два раза меньший. Например, для неженатого молодого человека заработная плата до 9000 долларов будет облагаться налогом в 10%. Если он станет получать от 9 до 37 тыс. долларов, то ему придется выплачивать уже 15%. Максимальная ставка подоходного налога в США составляет 40%.

С чего же взимается этот сбор? Для установления ставки суммируются все денежные средства, которые резидент США получает от:

- предпринимательской деятельности;

- выплат заработной платы;

- получения пособий и пенсий, которые выплачиваются частными фондами;

- доходов от продажи;

- государственных пособий выше определенного минимума.

Но, несмотря на значительный процент ставки подоходного налога, в нем есть множество льгот. Если вы занимаетесь благотворительностью, оплачиваете расходы по уходу за детьми, оплачиваете медицинские издержки, то вам могут быть оформлены налоговые вычеты.

Корпорационный налог

Налог на чистую или валовую прибыль распространяется абсолютно на все корпорации в Соединенных Штатах. Налоговая служба тщательно контролирует добросовестность всех компаний, а неуплата налогов в Соединенных Штатах и создание офшоров карается пожизненным заключением. Как определяется чистая прибыль предприятия, с которой оно должно уплатить налог? Для этого из общего количества денег, полученных компанией, вычитаются следующие издержки:

- заработная плата;

- налоги на социальное обеспечение;

- расходы на аренду и ремонт, амортизацию помещений;

- расходы на рекламу;

- проценты по кредитным выплатам;

- операционные убытки.

Налог на прибыль корпораций, так же как и подоходный, является прогрессивным и взимается ступенчато. Если предприятия небольшое, ставка составит 15% за первые 50 000 долларов чистой прибыли. Затем она увеличивается: за последующие 25 000 долларов нужно будет заплатить еще 25%. Налог с прибыли, увеличившейся после этого еще на 25%, составит уже 34% и т. д. Но налоговая система США старается поощрять развитие бизнеса, поэтому существуют многочисленные льготы для предпринимателей. Среди основных можно выделить инвестиционный налоговый кредит и ускоренную амортизацию.

Налог на имущество

Поимущественным налогом в США облагается все имущество, которым владеет человек. Будь то недвижимость, автомобили, ценные бумаги, земли – за владение резидент Америки должен заплатить определенный сбор. К счастью, он не очень большой. Процентная ставка составляет от 1 до 4% в зависимости от штата. За счет поимущественного налога почти полностью обеспечивают свое существование штаты США. Дело в том, что подоходный налог, взимаемый на штатном уровне, обычно довольно незначительный и не может обеспечить все потребности административной единицы. А вот налог на имущество обеспечивает около 80% бюджета штатов.

Характеристика налоговой системы в Америке

Соединенные Штаты Америки состоят из 50 штатов, каждый из которых имеет свои налоговые выплаты и законы. Тем не менее, несмотря на разнообразие, всех их объединяют общие характеристики налоговой системы в Америке.

- Главной особенностью налоговой системы в США является прогрессивный характер налогообложения, который позволяет начислять процентную ставку по налогам сообразно уровню доходов человека или корпорации. Например, одинокий человек с уровнем дохода 6000 долларов будет платить ПН в размере 15%, а матери-одиночке с доходом в 10 000 долларов будет начислена 10% ставка.

- Дискретность налогов. Налоги на прибыль корпораций строго очерчены рамками закона. Более высокая ставка будет применена только к строго определенной сумме доходов.

- Регулярные изменения в налоговом законодательстве позволяют чутко реагировать на требования экономики и применять то методы стимулирования, то сдерживания роста.

- Равенство всех людей с равным доходом – налоговая система США не допускает поблажек и исключений из правил, поэтому у людей, находящихся в одинаковых жизненных условиях и с примерно одинаковой зарплатой, и уровень налогов будет один и тот же.

- Фиксированный минимальный уровень доходов, не облагаемый налогами, также является одной из основных характеристик НС в Америке. Для подоходного налога существует определенная цифра, до достижения которой гражданин не обязан уплачивать налоговую ставку из своих средств. Например, человек, получающий 3000 долларов в месяц, ПН платить не будет.

- Наличие большого количества налогов, скидок, вычетов позволяет налоговой системе быть более гибкой и удобной для населения. Хоть всевозможные сборы и составляют большую часть расходов для населения, в сложных жизненных ситуациях люди могут воспользоваться исключениями из общих правил.

Плюсы и минусы налогообложения в Америке

Налоговая система в Штатах имеет множество плюсов, которые мы уже описали. Самый главный – это стимулирование экономики страны, грамотное финансовое обеспечение на федеральном уровне и защита населения. Но и эта система не идеальна, хоть и во многом превосходит другие страны.

Во-первых, самым главным минусом налоговой системы США является довольно высокий размер налогов. Например, средний подоходный налог составляет 25-30%. Согласитесь, это немало. Во-вторых, многим американцам не нравится тот факт, что уплачиваются налоги не на одном уровне, а на целых трех. Необходимость выплат ПН на федеральном, местном и штатном уровне может сильно ударить не только по кошельку, но и по времени: пока разберешься со всеми декларациями, пройдет не один час. Также в Америке существует довольно жесткий контроль за уплатой налогов, поэтому отлынивание от этой гражданской обязанности может грозить вам судом и тюрьмой.

Сравнение налоговой системы России и США

По мнению ряда специалистов, налоговая система России не является совершенной. Некоторые экономисты считают, что улучшить ее можно, интегрировав зарубежный опыт. Для этого проводится сравнительный анализ двух систем. Так как американская является одной из самых успешных, именно ее берут для сравнения.

Во время рассмотрения этих структур можно заметить многие существенные отличия. Так, если в США налоги имеют прогрессивный характер (увеличиваются пропорционально увеличению доходов), то в России они одинаковы для всех уровней населения независимо от уровня дохода. Переход в России к прогрессивному налогообложению может помочь преодолеть огромное классовое неравенство и простимулировать малый и средний бизнес. Еще одним отличием можно считать преобладание прямых налогов в США и косвенных в России. Косвенные снижают платежеспособность населения, так как являются ценообразующим фактором. К тому же в России население гораздо чаще получает «серую зарплату» в конверте, а в США неуплата налогов довольно строго карается, поэтому в Америке гораздо меньше желающих «сэкономить» на налогах. Ну и последним отличием является характер основных налогов. В Америке основное пополнение местного бюджета идет за счет местных (штатных) налогов, а в России основной источник – это федеральный налог, который является одним для всех регионов. Из-за это средства зачастую не доходят до дальних уголков нашей страны.

Налоги – это главный рычаг в деле управления рыночной экономикой, без которого невозможно представить процветание страны. В НС заложен огромный потенциал, развивая который можно добиться роста предпринимательства, платежеспособности населения и многих других факторов. Хоть на первый взгляд и может показаться, что налоговая система в Соединенных Штатах сложная и запутанная, на самом деле это не так. Налоговые законы приняты с долей безупречной логики и понятны на интуитивном уровне. Характеристика налоговой системы США самая положительная, и это позволяет этой стране процветать, а ее гражданам чувствовать себя в безопасности.

fb.ru

Калифорнии, Неваде, Вайоминге, Делавэре – как платить корпоративные, llc и другие налоги в Америке

«Нельзя уйти от смерти и от налогов»

Марк Твен

В США налоги платят все корпорации. Без вариантов. Офшорных компаний в США нет.

Есть конечно многочисленные продавцы офшорных компаний которые уверяют что они продают «американские офшорные компании». Но о том, что эти компании офшорными ни в коем случае не являются, об этом эти продавцы либо сами не знают либо не хотят расстраивать клиентов которые предпочитают покупать только офшорные компании.

Налоговое законодательство США это примерно 11 томов по 1000 страниц в каждом. Причём примерно 3% от этих томов ежегодно изменяется. Так что не ждите от этой статьи исчерпывающего разъяснения всех налогов в США. Это самый общий обзор для понимания структуры налогов.

Налоги на корпорации в США трёх уровней.

- Федеральные налоги

- Налоги штата

- Местные налоги.

Все налоги платятся отдельно. Рассмотрим по каждому уровню налогообложения.

1. ФЕДЕРАЛЬНЫЕ НАЛОГИ

Федеральные налоги одинаковы для всех корпораций во всех штатах в США. Налоги платятся с чистой прибыли. Доход минус расход (списания) = чистая прибыль. Коротко их можно представить в маленькой табличке.

2. НАЛОГИ ШТАТА

В США бизнес отдан штатам. То есть федеральные законы регулирующие бизнес минимальны. И то относятся к федеральным налогам, публичным компаниям, финансам и вопросам связанным с федеральным правительством. Так что каждый штат имеет своё собственное корпоративное законодательство, которое часто очень отличается от штата к штату. Поэтому адвокаты сдают экзамены на знание законов штата и получают адвокатскую лицензию штата. То же самое и с сертифицированными бухгалтерами (CPA). То есть сертифицированный бухгалтер или налоговый адвокат с Калифорнийской лицензией не может отвечать вам на вопросы связанные со налогообложением в Штате Нью Йорк. (и во всех остальных штатах где у него нет лицензии).

Для вашего удобства мы собрали корпоративные налоги каждого штата в сводную таблицу.

Так что если вы хотите регистрировать Вашу компанию в каком-то экзотическом штате, в начале посмотрите какие там налоги и подумайте готовы ли вы их платить.

3. МЕСТНЫЕ НАЛОГИ

Местные налоги в США зависят от города или района (каунти). Во многих регионах местных налогов нет. Если они есть то довольно незначительны. Например в городе Сан Франциско местный налог $150 в год. Местные налоги нужно выяснять в том месте где физически находится реальный офис компании или предприятия. Если бизнес больше онлайн или просто зарегистрирован по этому адресу, но бизнеса по этому адресу не ведёт, то местные налоги платить не нужно.

На самом деле налоговая система США достаточно сложная. В каждом конкретном случае, особенно если речь идёт о больших деньгах, мы рекомендуем обращаться к налоговым адвокатам и ли CPA. Помните, что неуплата налогов на общую сумму более $50,000 тысяч долларов переводит дело из административного в уголовное. Пожалуйста относитесь к уплате налогов и своевременному представлению отчётности очень внимательно.

Более подробно всю сетку налогов и разные нюансы с этим связанные вы можете посмотреть тут:

http://www.taxadmin.org/fta/rate/corp_inc.pdf

usbusiness-visa.com

Налоги в США. Налог на недвижимость в США, ставки налогов.

Налогообложение объектов недвижимого имущества США, Флорида, Нью-Йорк

Налоги на недвижимость в США, есть, как и любой другой стране, а иностранные граждане, которые находятся в США меньше чем 6 месяцев – принято считать нерезидентами. Налоги в США должен платить каждый, а нерезиденты обязаны декларировать в этой стране любые доходы, которые были получены ими, за время их нахождения в США.

В Соединенных Штатах Америки, местные власти, штаты и муниципалитеты, облагают ежегодным налогом любую недвижимость США, сюда относятся и земельные участки. Все 50 штатов Америки, имеют свои законы, часто отличающиеся, как и методы начисления суммы налога на недвижимость.

Можно рассмотреть, например штат Калифорния, с городами Лос-Анджелес, Сан-Франциско и другими, здесь налог на недвижимость составляет 1,25% в год, от цены купленного недвижимого имущества, а платится двумя равными платежами один раз в полгода.

Кредиторы недвижимости в некоторых случаях требуют от покупателя недвижимости США, открыть в банке специальный отдельный счет, куда в качестве резерва, каждый месяц будут откладываться средства, для того, чтобы можно было своевременно оплатить данный налог. В тех случаях, когда кредитор не потребовал, сделать такой резерв, при оформлении покупателем ссуды, клиентам все же рекомендуется, открыть накопительную программу в местном банке США, для таких целей.

Читайте: Совместимость знаков Зодиака — Овен, Телец, Близнецы, Рак, Лев, Дева, Весы…

Налоги в США — налоги на недвижимость в Америке

В Соединенных Штатах Америки, помимо налога на недвижимость, есть и другой постоянный расход — это страховка на случай пожара, которую в обязательном порядке потребуют кредиторы. Разумеется, на земельные участки, такие требования не распространяются. На свое усмотрение, собственники недвижимого имущества в США, могут застраховаться от землетрясений и иных стихийных бедствий, присущих тому региону, где они покупают недвижимость, а также от вандализма, терроризма и прочее.

В жилых комплексах (кондоминиумах) США оплата страховки, входит в оплату за содержание комплекса (уборка, вывоз мусора, уход за территорией и т.д.) и платится одним платежом, каждый месяц.

О налогах на недвижимость США — размеры ставок налогообложения недвижимости

При покупке недвижимости в Соединенных Штатах Америки, будущих собственников, ждут такие разовые расходы, как титульное страхование, нотариальное оформление документов, оценка недвижимости и еще ряд расходов.