Учет расчетов по налогам и сборам в 2019 году

Расчеты по налогам и сборам — это бухгалтерская операция, предваряющая начисление налогов — обязательных платежей, перечисляемых всеми хозяйствующими субъектами в бюджет. Их перечень различен для разных видов деятельности, форм компаний. В статье расскажем, как организовать бухгалтерский учет обязательных фискальных платежей, приведем наиболее распространенные в учете проводки, поясним, как отразить налоги в бухгалтерской отчетности.

Учет расчетов по налогам и сборам

Предназначен для того, чтобы отразить расчеты по налогам и сборам, счет 68 Плана счетов бухучета, утвержденного Приказом Минфина от 31.10.2000 № 94н. Счет 68 является активно-пассивным. Начисление налогового платежа отражается по кредиту. Его уплата или применение налогового вычета — по дебету. Кредитового сальдо демонстрирует наличие задолженности по фискальным сборам перед бюджетом, дебетовое показывает сумму переплаты.

К счету 68 для учета расчетов по разным видам фискальных сборов открываются отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить аналитический учет в разрезе непосредственно налоговых платежей, а также налоговых санкций: пеней и штрафов.

Кроме того, при формировании проводок применяются следующие синтетические счета:

- 19 — при отражении входящего НДС;

- 76 — для учета НДС с авансовых платежей;

- 99 — при расчете платежей в бюджет с прибыли;

- 09 и 77 — для отражения отложенных налоговых активов и обязательств.

Бухучет страховых взносов

Страховые взносы с 01.01.2017 администрируются налоговыми органами. Соответствующая глава 34 введена в состав НК РФ. Тем не менее, эти платежи не являются налоговыми и учитываются обособленно, а также обособленно отражаются в бухгалтерской отчетности.

Для учета расчетов по страховым взносам предназначен одноименный счет 69. К нему открываются субсчета в разрезе видов социального страхования и организуется аналитический учет для обособленного учета текущих платежей по страховым взносам и штрафных санкций.

| Операция | Дебет | Кредит |

|---|---|---|

| Налог на прибыль | ||

| Начислен условный расход по налогу на прибыль | 99 | 68 |

| Отражено постоянное налоговое обязательство | 99 | 68 |

| Отражен постоянный налоговый актив | 68 | 99 |

| Начислен отложенный актив | 09 | 68 |

| Списан отложенный актив | 68 | 09 |

| Начислено отложенное обязательство | 68 | 77 |

| Списано отложенное обязательство | 77 | 68 |

| НДС | ||

| Начислен НДС с реализации | 90 | 68 |

| Отражен НДС по полученным товарам, работам, услугам | 19 | 60, 76 |

| Входящий НДС предъявлен к вычету | 68 | 19 |

| Начислен НДС на авансовые платежи, полученные от покупателей и заказчиков | 76 | 68 |

| Принят к вычету НДС с аванса покупателя в момент реализации | 68 | 76 |

| Принят к вычету НДС с аванса поставщикам | 68 | 76 |

| Прочее | ||

| Начислены имущественные налоги (транспортный, земельный, на имущество) | 26, 44, 91 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Перечислены фискальные сборы, страховые взносы в бюджет | 68, 69 | 51 |

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

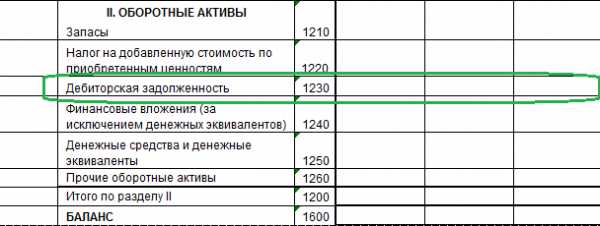

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

ppt.ru

Для чего нужен план счетов по налоговому учету?

- Регистр сведений Учетная политика (налоговый учет)

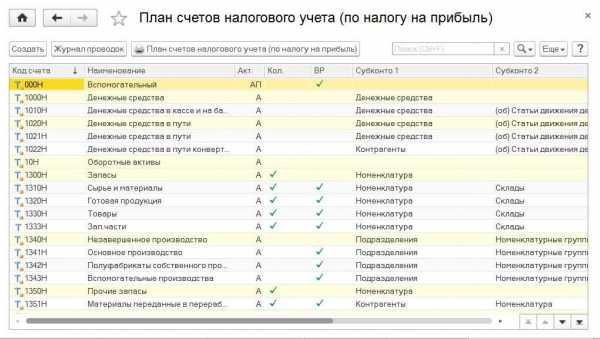

- План счетов налогового учета (по налогу на прибыль)

План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете параллельно с операциями бухгалтерского учета.

На основании этих данных осуществляется сбор информации для формирования налогового отчета Декларация по корпоративному подоходному налогу (форма 100.00), а также для выявления разниц в стоимости активов и обязательств (учет как постоянных, так и временных разниц).

По структуре счетов и установленным свойствам план счетов налогового учета похож на план счетов бухгалтерского учета. Открыть его можно через раздел Предприятие — Планы счетов — План счетов налогового учета (по налогу на прибыль).

План счетов налогового учета имеет пять знаков: четыре символа кода аналогичные бухгалтерскому счету + признак «Н» (налоговый).

При этом налоговый план счетов содержит меньше счетов, чем типовой план счетов по причине того, что он не поддерживает разделение на краткосрочные и долгосрочные активы/обязательства, а также сокращена детализация счетов учета денежных средств, задолженности, капитала и др.

Все счета налогового учета являются забалансовыми, т.е. соблюдение баланса между активами и пассивами организации на счетах налогового учета не является обязательным условием.

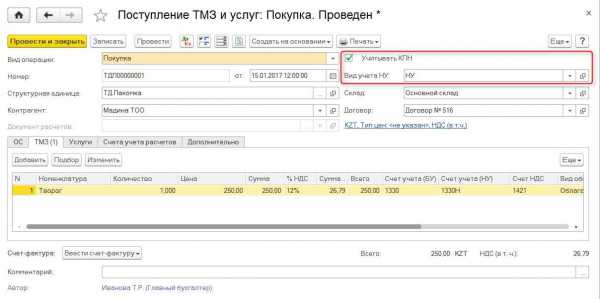

Для автоматического формирования проводок по налоговому учету необходимо установить соответствие для счетов бухгалтерского учета. Выполняется это непосредственно в плане счетов бухгалтерского учета (раздел Предприятие — Планы счетов — План счетов бухгалтерского учета).

Если соответствие не будет установлено, то указать счет учета по налоговому учету можно непосредственно в документе.

Для того чтобы включить возможность отражения хозяйственных операций по налоговому учету, необходимо в регистре сведений Учетная политика (налоговый учет) (раздел Предприятие — Учетная политика — Учетная политика (налоговый учет)) на закладке Общие установить признак Плательщик налога на прибыль.

После включения этой опции в документах появляется дополнительный реквизит Учитывать КПН и формируются проводки по налоговому учету. Вид учета по налоговому учету зависит от выбранного значения в поле Вид учета НУ.

pro1c.kz

Иллюстрированный самоучитель по «1С:Бухгалтерия 8» › Общие принципы ведения учета › Планы счетов [страница — 40] | Самоучители по бухгалтерским программам

Планы счетов

План счетов налогового учета (по налогу на прибыль)

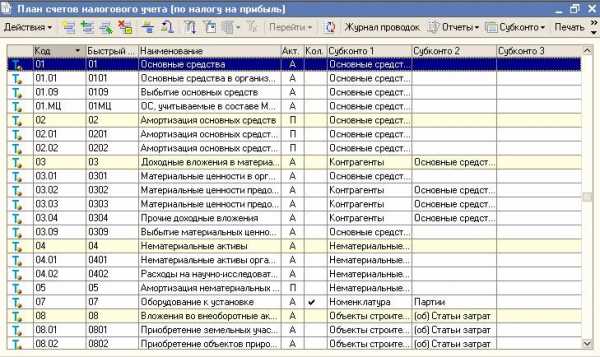

Специальный план счетов налогового учета (по налогу на прибыль) не предусмотрен нормативными документами и является частью методики ведения учета в «1С:Бухгалтерии 8». Этот план счетов служит для того, чтобы хозяйственные операции отображались в налоговом учете (по налогу на прибыль) в соответствии с главой 25 Налогового кодекса РФ. Кроме того, данный план счетов используется для учета постоянных и временных разниц в целях выполнения положений ПБУ 18/02 «Учет расчетов по налогу на прибыль».

План счетов налогового учета по структуре счетов и установленным свойствам подобен плану счетов бухгалтерского учета. Коды счетов в большинстве случаев соответствуют кодам счетов бухгалтерского учета аналогичного назначения. Это облегчает сопоставление данных бухгалтерского и налогового учета.

План счетов налогового учета доступен через меню «Предприятие» › «Планы счетов» › «План счетов налогового учета (по налогу на прибыль)».

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

- Все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

- В плане счетов налогового учета присутствует счет ПВ «Поступление и выбытие имущества, работ, услуг, прав», играющий роль аналога счетов расчетов (с поставщиками, покупателями и т.д.) бухгалтерского учета.

- Отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства). В налоговом учете не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55, 57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04, 99.02, а также на забалансовых счетах. Считается, что для целей налогового учета соответствующих хозяйственных операций, достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Например, выручка от реализации товаров, работ и услуг для целей налогообложения учитывается без НДС и акцизов, поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из перечисленных счетов, то для целей налогового учета соответствующая часть проводки налогового учета не заполняется, то есть вводится не двойная, а простая запись.

- Практически все счета налогового учета затрат производства имеют по 2 субсчета – для учета прямых и косвенных расходов. К счету 91 «Прочие доходы и расходы» открыто необходимое для налогового учета количество субсчетов.

Замечание:

Для ускорения выбора счета при вводе документов, можно использовать коды быстрого выбора, указанные в плане счетов налогового учета (по налогу на прибыль) в колонке «Быстрый выбор». В качестве кода быстрого выбора используется код счета без разделителей. Для выбора счета достаточно набрать код счета без «точки» (например для выбора счета «41.01» достаточно в форме документа набрать в поле выбора счета «4101»).

Из формы плана счетов налогового учета с помощью кнопок командной панели можно получить дополнительную информацию по выбранному счету, например, сформировать отчет «Оборотно-сальдовая ведомость по счету (налоговый учет)» (кнопка «Отчеты») или перейти к списку субконто счета (кнопка «Субконто»). С помощью кнопки «Печать» в форме планов счетов можно вывести на экран и распечатать план счетов налогового учета «1С:Бухгалтерии 8».

samoychiteli.ru