Особенности проведения встречной налоговой проверки

Встречная налоговая проверка — такого термина нет в нынешней редакции Налогового кодекса РФ. Однако встречные налоговые проверки проводятся инспекциями и правоохранительными органами довольно активно. В статье пойдет речь об особенностях проведения такого рода контрольных мероприятий.

Что понимается под термином «встречная проверка»

Встречная проверка налоговой инспекции: ее суть и цель проведения

В каких случаях проводится встречная налоговая проверка

Какие документы вправе истребовать налоговые органы

Процедура запроса

Итоги

Что понимается под термином «встречная проверка»

Понятие «встречная налоговая проверка» в действительности существовало, но до 01.01.2007, когда из абз. 2 ст. 87 НК РФ было исключено такое дополнительное мероприятие налогового контроля, проводимое при осуществлении камеральных или выездных налоговых проверок.

Суть его была проста: налоговая инспекция запрашивала документы у контрагентов проверяемого налогоплательщика, а затем сравнивала полученные сведения с теми, которые были отражены в документах организации.

Однако взамен термина «встречная проверка», исключенного из НК РФ, в кодекс введена новая статья 93.1. Она предусматривает запрашивание информации и документов о налогоплательщике и по конкретным сделкам. При этом в рамках таких запросов у налоговых органов полномочий стало существенно больше.

Тем не менее в деловой практике такие мероприятия по-прежнему называют встречной налоговой проверкой, поскольку суть их не изменилась: истребование документов и информации у третьих лиц для проверки достоверности сведений, отраженных у проверяемого налогоплательщика.

Почему документы в рамках «встречки» следует обязательно представлять, читайте в материале «Контрагент обязан представить истребуемые налоговиками документы».

Встречная проверка налоговой инспекции: ее суть и цель проведения

Несмотря на название, встречная проверка, согласно ст. 87 НК РФ, не включена в список налоговых проверок. Дело в том, что по ее результатам не выносится решений, обязательных для выполнения налогоплательщиком. Это всего лишь одно из мероприятий, проводимых в рамках налогового контроля. В результате ее проведения налоговая инспекция получает информацию о налогоплательщике от его контрагентов и партнеров. О такой сущности встречной проверки можно судить по п. 1 ст. 82, п. 1 ст. 93.1, абз. 3 п. 6 ст. 101 НК РФ и письму ФНС России от 16.04.2007 № ШТ-13-06/103@.

Цели встречной проверки налоговой инспекции таковы:

- проверка реальности существования контрагента, сотрудничающего с налогоплательщиком по сделкам, интересующим ФНС;

- реальность операций, совершенных налогоплательщиком;

- сверка информации о финансово-хозяйственных операциях, которая есть у проверяемого налогоплательщика и его контрагента.

При обнаружении расхождений между данными контрагента и налогоплательщика эти данные налоговые инспекторы исследуют на предмет того, повлияли ли эти разночтения на налоговую базу или нет. Если налоговая база уменьшилась, полученные данные отражаются в акте проверки, документы присоединяются к акту и в дальнейшем используются в качестве доказательства вины налогоплательщика в совершении правонарушения.

Может случиться так, что проверяемый налогоплательщик остается вне подозрений, но по контрагенту возникают вопросы. В подобных обстоятельствах контрагенту следует ждать сначала камеральную проверку, а затем и выездную (если предварительный анализ подтвердил его неблагонадежность).

В каких случаях проводится встречная налоговая проверка

Подп. 1 и 2 ст. 93.1 НК РФ определено, что встречная налоговая проверка проводится в следующих случаях:

1. Если проводится выездная или камеральная проверка (абз. 1 п. 1 ст. 93.1 НК РФ).

При этом выездная проверка может быть даже приостановлена на время отправки встречных запросов. Эту норму регулирует подп. 1 п. 9 ст. 89 НК РФ; кроме того, она отражена в письме Минфина России от 28.10.2008 № 03-02-07/1-433.

2. После того как встречная или камеральная проверка уже завершена (абз. 2 п. 1 ст. 93.1 НК РФ).

Встречная проверка в таком случае проводится в период рассмотрения материалов и выступает здесь, согласно абз. 3 п. 6 ст. 101 НК РФ, как дополнительное мероприятие налогового контроля.

Кроме того, у налогового органа есть еще немного времени для проведения встречной проверки. В НК РФ нет четкого определения, когда мероприятия налогового контроля при проверке заканчиваются. Поэтому суды могут принять документы, полученные по запросам, проведенным уже после окончания выездной проверки, но до составления окончательного акта. На этот счет есть указание ВАС РФ, содержащееся в определении от 11.02.2010 № ВАС-24/10.

Судя по всему, ВАС принимает во внимание норму п. 2 ст. 93.1 НК РФ, которая определяет, что у третьих лиц налоговый орган может требовать информацию и вне рамок официальных проверок. Однако инспекторы вправе делать такие запросы лишь по конкретным сделкам.

В каких еще случаях может быть назначена встречная проверка, читайте в статье «Инспекция может истребовать у вас документы в рамках проверки контрагента вашего контрагента».

Какие документы вправе истребовать налоговые органы

Налоговым органам при проведении проверок предоставлено право требовать любые документы, касающиеся деятельности конкретного налогоплательщика. Это определено в письмах Минфина России от 09.10.2012 № 03-02-07/1-246 и от 08.10.2012 № 03-02-07/2-136.

Согласно внутренним регламентам ФНС такими документами являются договоры, счета-фактуры, акты приемки и сдачи, накладные — все то, что может содержать информацию о взаимодействии проверяемого налогоплательщика с контрагентами.

Нужно ли представлять документы, если в требовании не указаны их точные реквизиты, узнайте здесь.

Налоговые органы могут затребовать у контрагента сведения о налогоплательщике, у которого идет проверка.

Следует иметь в виду, что если документы или информация не касаются предмета проверки, то налоговый орган не вправе требовать их представления.

Пример

Налоговая инспекция при проведении камеральной проверки компании ООО «Омега» запросила штатное расписание у ее контрагента — ООО «Геркон». Такое требование неправомерно, поскольку по штатному расписанию ООО «Геркон» нельзя судить о деятельности проверяемой компании даже косвенно.

Подобного мнения придерживаются и арбитражные суды, что отражено, в частности, в постановлениях ФАС Восточно-Сибирского округа от 25.02.2013 № А10-2227/2012, ФАС Северо-Западного округа от 30.07.2010 № А56-59024/2009 и ФАС Дальневосточного округа от 16.11.2012 № Ф03-5399/2012.

Может произойти так, что документ не имеет прямого отношения к деятельности проверяемого налогоплательщика, но там есть упоминание о его хозяйственных операциях. Такие документы могут быть затребованы с большой вероятностью. Например, когда книга продаж контрагента содержит запись об одной операции с налогоплательщиком. Ее налоговый орган имеет полное право запросить согласно ст. 93.1 НК РФ (определение ВАС РФ от 19.01.2012 № ВАС-17466/11).

Однако выяснить обоснованность запроса можно лишь в суде, где квалифицированные юристы проверят, действительно ли связан запрашиваемый документ с деятельностью налогоплательщика.

А вот период, к которому относятся такие документы, не ограничен. По этой причине инспекторы довольно часто запрашивают материалы не только по тому периоду, по которому проводится проверка, но и по более широким временным рамкам. Минфин в письме от 23.11.2009 № 03-02-07/1-519 подтвердил, что такие полномочия у налоговых органов есть.

Как быть, если вы уже подавали документы в инспекцию, а она снова просит их подать уже в рамках «встречки», читайте в материале «Может ли инспекция затребовать для «встречки» документы, которые уже представлялись в связи с камеральной или выездной проверкой?».

Процедура запроса

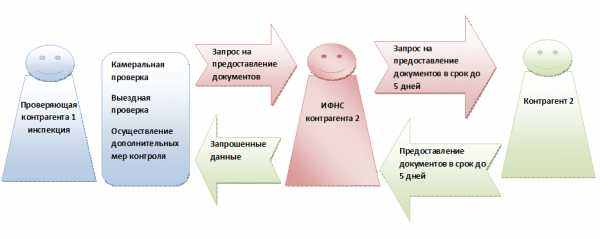

Согласно п. 1 ст. 93.1 НК РФ при налоговых проверках право истребовать документы есть у того налогового органа, который ее проводит. Именно он может направлять поручение в налоговую инспекцию, где состоит на учете то лицо, у которого есть информация о деятельности проверяемого налогоплательщика.

Эти и другие правила установлены ст. 93.1 НК РФ и Порядком взаимодействия налоговых органов по выполнению поручений об истребовании документов (информации), утвержденным приказом ФНС России от 08.05.2015 № ММВ-7-2/189@.

Процедура встречной проверки согласно этим нормам такова:

- Сначала проверяющая инспекция направляет поручение в налоговый орган по месту постановки на учет лица, у которого есть сведения о проверяемом налогоплательщике. Поручение оформляется в письменном виде и содержит просьбу об истребовании документов либо информации (возможно, и того и другого) у этого лица.

- Местной инспекции отводится 5 рабочих дней для того, чтобы оформить и направить требование уже контрагенту. К этому требованию, содержащему перечень документов и информацию, должна быть приложена копия исходного поручения.

- Контрагенту, в свою очередь, тоже дается 5 рабочих дней на то, чтобы дать ответ местному налоговому органу. В этот срок он должен либо представить все запрошенные документы, либо сообщить об отсутствии таковых. Если возникнут затруднения с подготовкой нужных инспекторам материалов, можно обратиться в налоговый орган с просьбой о продлении срока. По решению инспекции временные рамки для представления ответа могут быть продлены.

При подготовке нужных инспекторам материалов можно обратиться в налоговый орган с просьбой о продлении срока. По решению инспекции временные рамки для представления ответа могут быть продлены.

В какой форме подать уведомление о невозможности предоставления в срок документов (информации), расскажем здесь.

Итоги

Налоговики вправе запросить у вас документы или информацию о вашем контрагенте в рамках так называемой встречной проверки – специального мероприятия налогового контроля. Число запрашиваемых документов и период, за который они запрашиваются, в налоговом законодательстве не регламентируются.

Представить документы (информацию) о контрагенте или сообщить об их отсутствии необходимо в течение 5 рабочих дней с момента получения требования от своей налоговой инспекции.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

nalog-nalog.ru

Особенности проведения встречной налоговой проверки

Встречная налоговая проверка — разновидность контрольных мероприятий, проводимых налоговиками при проверке полноты и правильности исчисления и уплаты налогов. Рассмотрим встречную налоговую проверку, ее предназначение, а также другие ее особенности в нашей статье.

Встречная проверка: общие сведения

Предназначение встречной проверки

Когда возникает необходимость во встречной проверке

Перечень истребуемых документов

Порядок проведения проверки

Встречная проверка: общие сведения

На сегодняшний день термин встречная налоговая проверка не закреплен ни в одном законодательном акте, хотя до 2007 года понятие данного контрольного мероприятия раскрывалось в НК РФ. Тогда под обозначенным термином понимался дополнительный контроль налогоплательщиков, выражавшийся в запросе документов, подтверждающих сделку у контрагента, и последующее их сравнение с документами, предоставленными проверяемым налогоплательщиком.

В 2007 году произошли нововведения, которые исключили понятие встречной проверки из налогового законодательства и взамен ввели новое — истребование документов и информации (ст. 93.1 НК РФ). Фактически такая перемена ни к чему не привела, так как указанное истребование подразумевает под собой то же самое — запрос документов по совершенным сделкам для подтверждения финансово-торговых взаимоотношений, да и именуется оно негласно — встречная налоговая проверка.

Предназначение встречной проверки

Как уже было отмечено выше, встречная проверка — это дополнительный вид контроля, поэтому он эффективен только в связке с основными видами налогового контроля. Это связано с тем, что по итогам встречной налоговой проверки не выносится никаких процессуальных документов, но эти результаты способствуют назначению выездной или камеральной проверки. Так, если после сопоставления данных, отраженных в истребованных документах контрагента и документах проверяемого налогоплательщика, будут выявлены расхождения, то это будет являться поводом для сомнения в достоверности определения налоговой базы. Как правило, после выявления такого расхождения инспектор первым делом проверяет, как это могло повлиять на размер уплачиваемых налогов. Если в результате подтвердятся подозрения налоговиков по занижению налоговой базы, то уже в рамках камеральной (выездной) проверки выносится решение о привлечении налогоплательщика к ответственности с обязательным приложением документов, позволивших сделать такой вывод.

Стоит отметить, что по итогам проверки истребованных документов ошибки в определении налоговой базы могут быть выявлены не только у проверяемого налогоплательщика, но и у его контрагента. В таком случае уже в отношении данного контрагента проводится предпроверочный анализ, а также ряд других контрольных мероприятий для определения возможности назначения выездной проверки.

Исходя из изложенного можно определить основные цели истребования документов:

- фактическое наличие юридически оформленного контрагента;

- реальность совершенной сделки;

- сопоставление данных о сделке, отраженных в документах налогоплательщика и его контрагента.

Когда возникает необходимость во встречной проверке

Налоговым законодательством установлено, что проводить встречную проверку можно в 2 случаях:

- в период проведения налоговых проверок — выездной или камеральной;

- после их завершения.

В первом случае все запросы о предоставлении документов формируются в процессе проведения конкретных мероприятий налогового контроля. Стоит отметить, что налоговики имеют право приостанавливать выездную проверку на время истребования документов.

Во втором случае запрос документов осуществляется во время рассмотрения материалов одной из двух основных проверок и выступает как дополнительное мероприятие.

Помимо перечисленных случаев, у налоговиков есть еще короткий промежуток времени для истребования документов — после окончания проверки, но до вынесения акта по ее результатам. Это объясняется отсутствием четко установленных сроков мероприятий контроля и, по мнению суда, не является препятствием для приобщения дополнительных материалов к делу (определение от 11.02.2010 № ВАС-24/10). Приходя к такому выводу, суд указывает, что статья НК РФ, регулирующая встречную налоговую проверку (93.1), содержит положения о том, что истребование документов может происходить вне рамок налоговых проверок, но на практике дополнительные документы можно запросить только по определенным сделкам.

Перечень истребуемых документов

Сталкиваясь с требованием налогового органа, многие задают вопрос — правомерно ли инспекторы запрашивают определенный перечень документов? Ответить на такой вопрос однозначно сложно. С одной стороны, налоговый орган вправе запрашивать при встречной налоговой проверке любые документы о налогоплательщике. Это могут быть договоры, счета-фактуры, акты и другие документы, в которых отражается информация о совершенных сделках. На это указал Минфин РФ в 2012 году в своих письмах № 03-02-07/1-246 и № 03-02-07/2-136.

С другой стороны, документы которые не раскрывают подробности сделки, не могут быть запрошены. Примером такого документа может являться штатное расписание, так как по отражаемой в нем информации невозможно сделать вывод о взаимоотношениях лиц. Такую позицию разделяют и судебные органы (постановление ФАС Восточно-Сибирского округа от 25.02.2013 № А10-2227/2012).

В то же время при совершении торговых операций хозяйствующие субъекты подготавливают ряд документов для ведения учета, в которых могут содержаться интересующие налоговиков сведения. Такие документы очень часто включаются в запросы налоговых органов и подлежат обязательному предоставлению, поскольку иначе можно получить штраф по ст. 126 НК РФ. Так, например, книга продаж является одним из таких документов, поскольку помимо всех торговых операций контрагента содержит сведения о сделке с проверяемым налогоплательщиком.

Порядок проведения проверки

При возникновении необходимости в проведении встречной налоговой проверки налоговики проводят ряд определенных действий, которые регламентируются положениями НК РФ. В данной ситуации они руководствуются разработанным в 2015 году порядком взаимодействия между инспекциями при истребовании документов, который утвержден приказом ФНС РФ № ММВ-7-2/189@.

Итак, после начала камеральной или выездной проверки налогоплательщика налоговый орган, у которого возникла необходимость в дополнительных документах, составляет и направляет в инспекцию, на учете в которой числится контрагент, поручение об истребовании документов.

Налоговый орган, получивший такое поручение, должен в течение 5 рабочих дней сформировать требование о предоставлении документов и направить его соответствующему лицу, приложив при этом копию поручения.

Лицо, являющееся контрагентом проверяемого налогоплательщика, после получения данного запроса обязано в течение указанного в требовании времени предоставить все необходимые документы. В случае если это сделать невозможно, хозяйствующий субъект должен своевременно сообщить об этом в свою налоговую инспекцию и попросить о продлении срока для сбора документов.

***

Рассмотрев материалы нашей статьи, можно подвести итоги. Встречная налоговая проверка или истребование документов — мероприятие дополнительного контроля, которое очень часто проводят налоговые органы.

В случае получения запроса о предоставлении пакета документов, подтверждающих торговые отношения с конкретным лицом, необходимо собрать и предоставить налоговым органам всю необходимую информацию в определенный для этого срок.

okbuh.ru

что это такое, сроки предоставления

Самого понятия «встречная проверка» в российском законодательстве не существует. С 1 января 2007 года это понятие было исключено из Налогового кодекса РФ. Однако статья 93.1 предусматривает процедуру истребования документов налоговыми органами у контрагентов о проверяемом налогоплательщике, плательщике сборов и налоговом агенте.

Часто ее по-прежнему называют встречной проверкой. В случае несоблюдения процедуры о предоставлении информации контрагент признается налоговым правонарушителем и будет нести уголовную ответственность, предусмотренную статьей 129.1 Налогового кодекса.

Прохождение встречной проверки документов не такое проблематичное, как выездной, однако, имеет ряд важных пунктов, знание которых поможет преодолеть этот процесс быстро и без существенных потерь.

Содержание статьи

Предмет и цели

Встречная проверка является частью камеральной, выездной или повторной проверки и не является самостоятельным видом. Ее суть заключается в сверке полученных документов с данными о деятельности проверяемого налогоплательщика с его личными данными.

Основаниями для проведения встречной налоговой проверки являются следующие моменты:

- Подозрение сделок организации на фиктивность и на применении мошеннических схем ухода от уплаты налогов и неправомерной налоговой оптимизации.

- Необходимость проверки подлинности документов и сведений, которые отражены в учете конкретных операций, а также подтверждение существования самих контрагентов.

- При сомнении правильности присланной информации в случае совершения нестандартных операций (взаимозачет, бартер, уступка или переуступка требований, возмещение и учет НДС, оказание безвозмездных услуг).

Документы

Налоговая инспекция имеет право сделать запрос по абсолютно любым документам, которые причастны к проверяемой организации. Такими документами могут стать акты и договоры поставки или услуг, товарные накладные и счета-фактуры.

Налоговая инспекция имеет право сделать запрос по абсолютно любым документам, которые причастны к проверяемой организации. Такими документами могут стать акты и договоры поставки или услуг, товарные накладные и счета-фактуры.

Требуемые копии документов заверяются печатью предприятия, сделать это может руководитель или другое уполномоченное лицо.

Потребовать нотариальное заверение копий налоговый орган не может, однако, он вправе запросить оригиналы выбранных документов для ознакомления. Предоставление деклараций и прочих отчетов, которые не имеют отношения к проверяемому лицу, также не могут быть потребованы.

В случае большого объема требуемой информации компания должна направить ходатайство об увеличении срока подготовки документов и назначить конечную дату сбора всех сведений.

Правомерность

При запросе пакета документов налоговой инспекцией, организация, помимо безотлагательного предоставления сведений, должна проверить запрос на его правомерность.

В этом случае следует убедиться, что:

В этом случае следует убедиться, что:

- Запрашиваемые документы требуются на основе письменного оповещения. В случае проверки из другой налоговой должна предоставляться копия поручения об истребовании документов.

- Данные в копии поручения совпадают с данными требования.

- Причина истребования документов четко сформулирована и изложена.

- Помимо всех необходимых документов, указаны их реквизиты или сделка, согласно которой должна быть предоставлена информация.

- Налоговая требует не запрещенные данные, которые относятся к возможностям ее проверки.

Чье требование выполнять

Налоговым кодексом Российской Федерации не предусмотрено обращение чужой инспекции к организации с истребованием документов о другой организации.

Затребовать документы на проверку имеет право та налоговая инспекция, у которой состоит на учете выбранное предприятие. Сделать это можно исключительно по поручению налогового органа, который осуществляет проверку или другие мероприятия налогового контроля. Это обосновано в п.3 ст. 93.1 Налогового кодекса Российской Федерации.

Проверяемый период

Проверяемый период встречной проверки должен совпадать с периодом, в рамках которого проводится камеральная проверка. Истребование документов, которые не совпадают с периодом проверки считается неправомерным, несмотря на то, что в Кодексе Российской Федерации нет границ времени истребования.

Налогоплательщик не обязан предоставлять информацию о его деятельности, которая не совпадает с периодом выездной проверки. В этом случае организация не будет привлекаться к ответственности и на нее не будут накладывать штрафы.

Сроки и формы

Налогоплательщик обязан предоставить необходимые документы в течение пяти календарных дней после получения требований. Конечное время сдачи сведений и количество проводимой встречной проверки не определяется какими-либо датами в отличие от выездной проверки.

В случае несоблюдения требований инспекции предоставить документы (их отсутствие или опоздание) компанию могут оштрафовать от 5 до 20 тыс. руб. Сумма штрафа зависит от количества предоставленной информации и от повторного подобного нарушения.

Именно поэтому очень важно учитывать срок, который предоставляется на сбор документов и заблаговременно исполнять требования налоговой инспекции.

Правила безопасности

Встречная налоговая проверка представляет собой большой объем внеплановой работы. В случае с проверкой торговых компаний, руководство сталкивается с заверением большого количества товарных накладных, что представляет собой дополнительную работу для бухгалтерии.

Встречная налоговая проверка представляет собой большой объем внеплановой работы. В случае с проверкой торговых компаний, руководство сталкивается с заверением большого количества товарных накладных, что представляет собой дополнительную работу для бухгалтерии.

На первый взгляд покажется, что выполнение всех требований налоговой является единственным верным решением, которое не повлечет за собой последствия. Однако этого не стоит делать, так как чрезмерное повиновение всем запросов инспекторов только вызовет у них подозрение и спровоцирует проверку всей компании.

Основные правила для соблюдения безопасности проверки:

- Отправлять документы только с описью.

- Если запрашивается аналитика, которая не ведется в компании, об этом нужно заранее сообщить.

- В случае запросов с предоставлением дополнительной информации компании, нужно конкретизировать у инспекторов, о чем именно идет речь.

Причины для отказа

Список документов данной проверки не регламентирован, поэтому очень часто возникают разногласия с налоговой службой. Иногда налоговики запрашивают документы, которые не содержат хозяйственных операций с контрагентом, например, штатное расписание. Основная причина такого запроса заключается в проверке наличия взаимосвязи лиц.

Оформление результатов

Результаты встречной проверки оформляются промежуточным актом. В нем фиксируются выявленные расхождения, неофициальные записи бухгалтерского учета и аргументы лиц, которые вели эти записи.

Документы для скачивания (бесплатно)

Далее, акты направляются в органы внутренних дел и проводится дальнейшее расследование. Плательщик привлекается к ответственности и появляются правомерные основания для начисления налогов и пошлин. Если правонарушения не обнаружены, проверка заканчивается, и налоговики фиксируют ее успешное прохождение.

Ошибки инспекторов

Если на предприятии началась встречная проверка, прежде чем предоставить все запрашиваемые инспекторами документы, вначале стоит проверить их запрос на допущенные ошибки.

Наиболее распространенными ошибками налоговиков считаются:

- Документы для проверки запрашиваются без письменного требования.

- Перечень документов в поручении не совпадает с требованиями.

- Документы для проверки требуются безосновательно.

- Повторно запрашиваются документы, которые уже были представлены на рассмотрение.

- Документы или сделка должны быть идентифицированы.

Последствия встречной проверки

В случае успешного прохождения встречной проверки инспекторы не вручают никаких документов или сертификатов о прохождении, однако, в случае непредоставления сведений или их опоздания, компания привлекается к ответственности. В этом случаи не только портятся отношения с контрагентом, но и появляются такие негативные последствия, как отказ в вычетах НДС и снятие прибыльных расходов.

Если предписания встречной проверки не были предоставлены, налоговики вправе начать полноценную серию выездных проверок. В этом случае весь беспорядок в документообороте компании станет явным.

Практикум по выездной налоговой проверке представлен ниже.

znaybiz.ru

Встречная налоговая проверка

09.01.2018

Встречные налоговые проверки проводятся для того, чтобы получить необходимую информацию о компании от других лиц, располагающих такой информацией. Налоговая инспекция сверяет полученные сведения с данными, которые отражены в документах проверяемой организации.

Понятия «встречная налоговая проверка» нет в НК РФ (Налоговый кодекс). Она проводится как одно из мероприятий налогового контроля, либо при проведении выездной или камеральной проверки, либо после ее окончания, в период рассмотрения материалов по налоговой проверке.[i]

Таким образом, встречная проверка может быть проведена при одновременном выполнении двух условий:

-

инспекция проверяет налогоплательщика, сведения о котором она намерена получить у контрагента;

-

контрагент располагает сведениями, которые необходимы инспекции.

Цели встречных проверок:

-

доказать реальность операций, которые совершались проверяемой организацией;

-

подтвердить законность происхождения документов;

-

уточнить соответствие учетных данных у сторон.

Порядок истребования документов у контрагентов при проведении встречных проверок определен статьей 93.1 НК РФ.

Данный порядок не содержит ограничений ни по срокам проведения встречных проверок, ни по количеству налоговых периодов, ни по количеству повторных встречных проверок.

Т.е. в ходе встречных проверок налоговые инспекции могут запрашивать у контрагентов любые документы по любым налогам за любые периоды.

Запросы о предоставлении сведений могут быть направлены не только контрагентам проверяемой организации, но и другим лицам, которые располагают такой информацией.[ii]

Следует отметить, что по запросам налоговых инспекций контрагенты обязаны предоставлять только те документы, которые непосредственно касаются деятельности проверяемой организации. Требовать документы, не относящиеся к деятельности данной организации (например сведения о поставщике проданных проверяемой организации товаров), инспекция не вправе, это подтверждается судебной практикой.[iii]

Если контрагент не исполнит требование инспекции о предоставлении документов, его могут привлечь к налоговой и административной ответственности.[iv]

Налоговая ответственность наступает, если контрагент проверяемой организации:

-

не предоставил сведения о ней в установленный срок;

-

отказался предоставить документы о ее деятельности;

-

предоставил документы с заведомо недостоверными сведениями.

В этих случаях контрагента оштрафуют.[v]

Также за неисполнение требования о предоставлении документов по заявлению налоговой инспекции суд может применить административную ответственность к должностным лицам контрагента.[vi]

[i] п. 1 ст. 93.1 НК РФ

[ii] п. 1 ст. 93.1 НК РФ

[iii] определение ВАС РФ от 09.03.2011г. № ВАС-1965/11

[iv] п. 6 ст. 93.1 НК РФ, ст. 2.1 КоАП РФ

[v] п. 2 ст. 126 НК РФ

[vi] ч. 1 ст. 15.6 КоАП РФ

nordoutsourcing.ru