Налоговый период в платежке 2019

Поле 107 в платежном поручении при уплате госпошлины

Если оплату налога на доходы физических лиц осуществляет налоговый агент, например, организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при оплате НДФЛ за сентябрь этого года в платежке придется указать «МС. 09.2018».

В случаях, когда оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Так, к примеру, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков данной категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ по ИП за самого себя придется указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2019 года, в поле 107 нужно указать «16.07.2018», так как 15.07.2018 выпадает на воскресенье.

Если такое произошло, закон предписывает плательщику внести пени. Их объем имеет прямую зависимость от срока запоздавшего платежа.

Есть коды КБК, предназначенные специально для уплаты пеней. Тот же самый раздел «Информация для участников ВЭД» официального сайта Таможенной службы поможет найти КБК для пеней.

Все остальные поля плательщик пеней оформляет аналогично тому, как бы он заполнял таможенную платежную квитанцию.

Если же оплатить пени необходимо по требованию таможенного органа, тогда надо дополнительно заполнить:

- поле 106, куда вписать код «ТК» или «ТУ»;

- в поле 108 привести дату требования.

Также см. «Таможенники будут контролировать почтовые отправления «Почты России».

Поделитесь с друзьями в соц.сетях

Значения поля 107 Показатель Значение платежей Календарный день МС — месячный КВ — квартальный ПЛ — полугодовые ГД — годовые Номер месяца Месячные — указывается значение от 01 до 12 Квартальные — указывается значение от 01 до 04 Полугодовые — указывается значение 01 или 02 Годовой — четвертый и пятый знаки заполняются нулями Год, за который производится уплата Указываются четыре цифры года, за который производится уплата Пример: МС.02.

2018 — месячный платеж за февраль 2018 года; КВ.02.20187 — квартальный, за второй квартал 2018 года; ПЛ.01.2018 — полугодовой, за первое полугодие 2018 года; ГД.00.2018 — годовой, за 2018 год. К чему ведут ошибки оформления и как их избежать Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства.

Например, при перечислении авансового платежа по налогу на прибыль за март 2018 г. в поле 107 платежки нужно проставить «МС.03.2018»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2018 г., в поле 107 должно быть указано «КВ.01.2018»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2018 г.

ставьте в платежке «ПЛ.01.2018»; - «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог.

Налоговый период 107 как заполнять в сбербанк онлайн

Налоговый период в платежном поручении 2018-2019 годов заполняется при перечислении налогов и взносов (авансовых платежей по ним). Как правильно заполнить поле 107 «Налоговый период»? Что делать, если вы допустили ошибку при заполнении данного поля? Ответы на эти вопросы и примеры заполнения платежного поручения вы сможете найти в нашей статье.

Что такое платежное поручение

Порядок заполнения платежного поручения

Поле 107 «Налоговый период» в платежном поручении 2018–2019 годов

Примеры заполнения поля 107

Последствия неправильного заполнения поля 107

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.

2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

Последние четыре знака обозначают отчетный год.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог.

В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2017 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2017 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2017 г.

При досрочной уплате налога следует указывать тот налоговый период, за который производится перечисление.

С начала 2017 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

«КБК» — «ОКТМО» — «Основание платежа». По соседству с этими значениями стоит реквизит 107.

Указываемая информация относится к сведениям, которые обязательно должны присутствовать в поручениях при расчетах с налоговой, наряду с КБК (104), ОКТМО (105), основанием платежа (106). А также такими данными, как номер и дата документа, на основании которого переводятся средства (108 и 109 соответственно), и назначение платежа (24).

Один и тот же налог (страховой взнос) за разные налоговые периоды перечисляются отдельными платежными поручениями, так как код периода будет разный. Составлять одну платежку на общую сумму в таком случае нельзя (письмо ФНС от 12.07.2016 № ЗН-4-1/12498).

Отличия таможенных платёжек

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2018;

- КВ.02.2018;

- ПЛ.01.2018;

- ГД.00.2018;

- 15.07.2018.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0». Образцы заполнения полей 106 и 107 в платежном поручении Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

Вот точная ссылка.

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

На основании письма ФТС от 26 декабря 2013 года № 01-11/59519 в поле 105 необходимо указывать единый код ОКТМО.

Что указывать

Поле 107 заполняется во всех случаях при уплате налоговых платежей. Это собственно сами налоги (на прибыль, НДС, НДФЛ — как за себя, так и агентский и др.), сборы, а также страховые взносы, уплачиваемые в ИФНС.

Поле заполняется и при уплате таможенных платежей. При этом порядок тут специфичный. Чуть ниже — расскажем в подробностях.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение по сути реквизит не заполняется. Но если точнее — ставится «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина от 12.11.2013 № 107н).

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2019 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2019 г. реквизит «ГД.00.2019».

Код в поле 107 в платежном поручении 2018 года заполняется при уплате налоговых платежей. Этот реквизит используется не всегда, а только при расчетах организации с бюджетом.

Код в поле 107 используется не всегда, а только при расчетах организации с бюджетом. Из этой статьи вы узнаете, как заполнять поле 107 в платежном поручении 2018 – образец приведен в конце.

Как заполнять поле 107 для таможни

Плательщик должен спросить на таможенном посте, при какой именно таможне будет произведен платёж по данному месту. То есть какой код имеет вышестоящая таможня для приёма перечисляемых средств.

ПРИМЕР

Брянская таможня имеет 10 постов для таможенного досмотра. И каждый из них обладает своим индивидуальным кодом. Но когда фирма заполняет код таможенного органа, в поле 107 платёжки указывают цифры центрального отделения таможни Брянской области. Этот код выглядит так – 10102000.

Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

Понравилась статья? Поделиться с друзьями:

vannacity.ru

Как заполнить поля 106 и 107 в платежном поручении 2019

Платежное поручение представляет собой распоряжение владельца счета, выданное обслуживающему банку с целью осуществления каких-либо платежей. Несмотря на то, что необходимость оформлять этот документ появляется на предприятиях довольно часто, у многих специалистов возникают проблемы с заполнением этого бланка. Одно из самых распространенных затруднений — это заполнение полей 106 и 107. Попробуем разобраться, как правильно заполнить эти графы. Тем более, что в последнем Письме от 26.04.2018 № КЧ-3-8/2721 чиновники ФНС уточнили этот вопрос.

Подробное описание заполнения полей расчетных документов приводится в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Их правильное оформление исключает споры с органами контроля. Ошибки, допущенные при заполнении отдельных разделов, могут привести к доначислению налогов.

Поле 106 в платежном поручении 2019

Графа 106 предназначена для указания основания платежа. Вне зависимости от того, как формируется документ на оплату (в ручном режиме или в программе), числовые и буквенные значения в его графах должны соответствовать требованиям действующего законодательства.

С 25.04.2017 внесены изменения в Приказ Минфина № 107н, определяющий правила оформления расчетных документов, отправляемых владельцами банковских счетов. Соответственно, основание платежа (106 графа) в поручении 2016 года заполнять нужно было по несколько иным правилам. Изменения коснулись правил заполнения отдельных реквизитов. По-прежнему особое внимание уделяется заполнению граф 106 и 107.

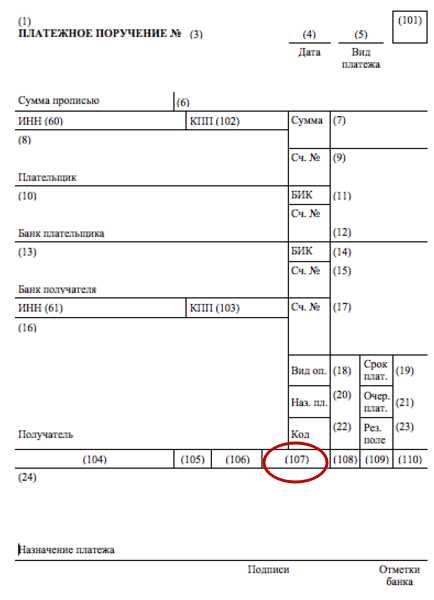

Образец бланка платежного поручения с указанием номеров полей представлен ниже.

Когда следует заполнять поле 106

Что делать, если поле «Основание платежа» (106) не заполнено? Практикующие бухгалтеры отлично знают, что так делать нельзя.

Графа 106 как на бумажном носителе, так и в электронном документе заполняется с использованием кодов.

Рассмотрим, какие используются кодовые значения для заполнения поля «Основание платежа» —106 (расшифровка):

- ТП — оплата в текущем периоде;

- ТР, ЗД, АП — платежи по требованию, добровольные и по акту ИФНС;

- ИН — погашение инвестиционного кредита;

- РС, ОТ — погашение рассроченной или отсроченной задолженности;

- РТ — расчеты по графику реструктуризации;

- АР — погашение задолженности по исполнительному документу;

- ПР — погашение задолженности, приостановленной к взысканию;

- ПБ, ТЛ, ЗТ — обозначения, используемые при проведении платежей в рамках процедуры банкротства;

- «БФ» — текущий платеж физического лица, уплачиваемый со своего банковского счета.

В письме ФНС от 26.04.2018 № КЧ-3-8/2721 налоговики еще раз уточняют, что в этом поле указываются реквизиты основания платежа, а все графы документа заполняются в соответствии с Приказом Минфина России от 12.11.2013 № 107н.

Поле 107 в платежном поручении

Следующей графой в разделе, предназначенном для уточнения принадлежности обязательного сбора, является поле 107 в платежке. Значение налогового периода состоит из 10 знаков, два из которых являются разделителями. Согласно общему правилу, первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

После уточнения периода, за который отчитывается организация, ставится разделитель. За ним следует обозначение месяца, квартала, полугодия или года, за который осуществляется уплата по налогам. Стоит отметить, что в случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 следует заполнять точным значением.

Значения поля 107

| Показатель | Значение платежей |

| Календарный день | МС — месячный |

| КВ — квартальный | |

| ПЛ — полугодовые | |

| ГД — годовые | |

| Номер месяца | Месячные — указывается значение от 01 до 12 |

| Квартальные — указывается значение от 01 до 04 | |

| Полугодовые — указывается значение 01 или 02 | |

| Годовой — четвертый и пятый знаки заполняются нулями | |

| Год, за который производится уплата | Указываются четыре цифры года, за который производится уплата |

Пример: МС.02.2018 — месячный платеж за февраль 2019 года; КВ.02.2018 — квартальный, за второй квартал 2019 года; ПЛ.01.2018 — полугодовой, за первое полугодие 2019 года; ГД.00.2018 — годовой, за 2019 год.

Письмо Федеральной налоговой службы от 26.04.2018 № КЧ-3-8/2721@ касается заполнения платежного поручения при уплате госпошлины. Чиновники дают разъяснение по поводу того, что указывать в графах 106 и 107 при уплате госпошлины в арбитражных судах. Так как периодичность уплаты госпошлины не установлена (государственная пошлина не платится раз в месяц или раз в квартал, а перечисляется единовременно), то в графе 107 указывается конкретная дата уплаты, без указания периода. А в 106 графе ставится значение ТП — текущий годовой платеж.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, средства не зачислятся по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 (основание платежа) заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

ppt.ru

Налоговый период 107: как заполнять?

Налоговый период в платежном поручении — это специальный числовой код, позволяющий идентифицировать период, за который производится перечисление налогового платежа. В статье расскажем, как правильно определить значение данного кода, также отметим спорные ситуации по заполнению 107 поля в платежке.

Что за код

Если компания или предприниматель осуществляет перечисление налога, сбора, взноса или иного фискального платежа в бюджет, то платежка составляется в особом порядке. Для перечислений данной категории придется заполнить «налоговую строку». Напомним, что налоговой строкой в платежке называют совокупность полей с 104 по 110. Поле «Налоговый период» (107) также относится к данной строке.

Данный код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». В которых «Х» обозначается конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

Согласно действующим правилам по заполнению платежных поручений, утвержденных Положениями Банка России от 19.06.2012 № 383-П, а также уточненных Приказом Минфина РФ № 107н, показатель налогового периода может принимать следующие значения:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле нужно указать «МС.08.2018».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В данном значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). Так, к примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2019 в данном поле указывают: «КВ.02.2018».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2019 г. укажите в платежке «ПЛ.01.2018».

- «ГД.00.ГГГГ» — если оплата производится один раз в год, например, если перечисляется итоговый транш по налогу на прибыль за 2017 г., то в платежке указывают «ГД.00.2017».

Данные значения применяются только к фискальным перечислениям, а именно к тем платежам, которые зачисляются непосредственно в ФНС. В иных случаях значение данного кода может отличаться!

К примеру, налоговый период 107, как заполнять код для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют «0». Но данное условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если оплату налога на доходы физических лиц осуществляет налоговый агент, например, организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при оплате НДФЛ за сентябрь этого года в платежке придется указать «МС. 09.2018».

В случаях, когда оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Так, к примеру, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков данной категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ по ИП за самого себя придется указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2019 года, в поле 107 нужно указать «16.07.2018», так как 15.07.2018 выпадает на воскресенье.

Особые случаи

Чиновники определили, как указать налоговый период в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов данное значение придется заполнить иначе. В таком случае в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите «0».

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В таком случае придется обратиться в ФНС, чтобы уточнить реквизиты платежа. О том, как это сделать, читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

ppt.ru

Платежка по налогу на прибыль-2019 (образец заполнения)

Все предприятия, работающие на ОСНО, должны начислять и уплачивать налог на прибыль. Чтобы налог поступил в бюджет своевременно, при его перечислении важно правильно оформить платежное поручение. В этом материале мы рассмотрим, как заполняется платежка по налогу на прибыль 2019, образец заполнения приведем в конце статьи.

Как перечисляется налог на прибыль

Авансовые платежи по налогу на прибыль (ННП) компании уплачивают ежеквартально или ежемесячно в течение налогового периода. Сроки перечислений совпадают со сроками для подачи налоговых деклараций за соответствующий период:

ежемесячные платежи – не позднее 28 числа каждого месяца;

ежеквартальные перечисления – не позже 28 числа месяца, следующего за отчетным периодом;

налог по итогам года – не позднее 28 марта года, следующего за отчетным.

Чтобы перечислить ННП, налогоплательщику необходимо подготовить два платежных поручения – в федеральный бюджет и в бюджет субъекта РФ. Ставка налога в общем случае составляет 20%, из которых «федеральная» часть перечисляемого налога в 2017-2024 г.г. равна 3%, а «региональная» — 17%. При наличии у фирмы льгот по ННП региональная ставка может быть ниже (п. 1 ст. 284 НК РФ).

Важно помнить, что КБК налога, указываемые в платежках, отличаются для федерального и регионального бюджета. Отдельные коды предусмотрены для пеней и штрафов по ННП. В 2019 году действуют коды, утвержденные приказом Минфина № 132н от 08.06.2018. Подробную информацию об актуальных КБК по налогу на прибыль вы найдете в этой статье.

Налог на прибыль: реквизиты для оплаты 2019 года

Узнать платежные реквизиты своей ИФНС, по которым следует перечислять налог, можно непосредственно в инспекции, обратившись туда лично. Более простой и быстрый способ – посетить онлайн-сервис «]]>Адрес и платежные реквизиты вашей инспекции]]>» на официальном сайте ФНС.

На странице сервиса потребуется указать адрес компании, или сразу выбрать номер ИФНС. В результате система выдаст всю информацию о требуемой инспекции, включая платежные банковские реквизиты для перечисления налогов.

Платежка налога на прибыль 2019 – образец заполнения

Порядок заполнения платежных поручений определен приказом Минфина № 107н от 12.11.2013 (ред. от 05.04.2017). Единый для всех бланк платежки утвержден положением Центробанка № 383-П от 19.06.2012 (приложение № 2), форма поручения с указанием номеров полей приведена в приложении № 3.

Рассмотрим порядок заполнения полей платежного поручения по налогу на прибыль:

Поля «3» и «4» — указывается порядковый номер и дата платежки.

Поле «101» — статус плательщика. Для организаций, перечисляющих ННП за себя, указывается «01», при перечислении ННП налоговым агентом – «02».

В поля «6» и «7» прописью и цифрами вносится сумма перечисления.

ИНН, КПП и наименование плательщика указывают в полях «60», «102» и «8». Банковские реквизиты (банк, расчетный счет, БИК, коррсчет) – в полях «9» — «12» платежки.

Реквизиты получателя – налоговой инспекции вносят в поля «13» — «17», «61» и «103». Особенно важно не допускать ошибок при заполнении номера счета и наименования банка получателя – при неточностях в них налог считается неуплаченным, т.е. налогоплательщику придется перечислять его в бюджет заново. При ошибках в других реквизитах достаточно уточнения платежа, при этом деньги все равно поступят в бюджет (пп. 4 п. 4, п. 7 ст. 45 НК РФ).

В поле «101» нужно указать актуальный КБК, соответствующий платежу.

Код территориальной принадлежности по ОКТМО вносят в поле «105». Его можно определить при помощи сервиса на сайте ФНС «]]>Узнай ОКТМО]]>».

Поле «106» включает аббревиатуру, соответствующую основанию платежа: уплата текущего налога, аванса – «ТП», добровольная оплата задолженности – «ЗД», уплата по требованию ИФНС – «ТР», задолженность по акту проверки – «АП» и т.д.

В поле «107» указывается соответствующий налоговый период в виде восьми знаков, разделенных точками, из которых первые два обозначают периодичность уплаты («ГД» — годовой, «КВ» — квартальный, «МС» — месячный платеж), следующие два знака обозначают номер месяца или квартала (для годовых платежей указывают «00»), последние четыре – год, за который перечисляется платеж. При уплате по требованию ИФНС в данном поле отражается срок, указанный налоговиками в документе.

Номер документа (поле «108») при добровольном или текущем платеже обозначается как «0», при уплате по требованию ставится его номер. Дата документа вносится в поле «109», при этом датой для текущего платежа будет день подписания соответствующей налоговой декларации.

«Назначение платежа» (поле «24») включает обязательную краткую информацию о платеже: какой налог перечисляется, за какой период, в какой бюджет.

«Вид операции» в поле «18» — 01. «Очередность платежа» в поле «21» — 5.

В поле «22» вносится код – идентификатор УИН, если он указан в требовании налоговиков, по которому производится уплата. В иных случаях ставится «0».

Налог на прибыль: платежное поручение – образец 2019 года

spmag.ru

Как заполнить поле 107 в платежном поручении 2019 при уплате НДФЛ

Новости по теме

Проконтролируйте, чтобы в платежке на задолженность по НДФЛ стоял правильный код периода. Иначе рискуете, что на лицевом счете так и останется недоимка.

Как изменилось поле 107 в платежном поручении по НДФЛ с зарплаты в 2019 году

Проконтролируйте, чтобы в платежке на задолженность по НДФЛ стоял правильный код периода. Иначе рискуете, что на лицевом счете так и останется недоимка. На это обращает внимание Минфин (письмо от 11.06.2019 № 21-08-11/42596).

Код налогового периода бухгалтеры приводят в поле 107 платежки. Он состоит из двух букв, которые обозначают периодичность платежей, и цифрового обозначения периода. Чиновники напомнили, что НДФЛ платят ежемесячно. Поэтому, к примеру, когда перечисляете налог с зарплаты за июнь, в этом поле необходимо поставить код «МС.06.2019».

А что делать, если платите не текущий платеж, а задолженность? Допустим, забыли удержать налог с отпускных. Потом заметили ошибку и удержали НДФЛ с другой выплаты. В платежке нужно поставить тот налоговый период, за который доплачиваете. То есть перечислять этот налог вместе с текущими платежами нельзя. Есть риск, что программа налоговиков не сопоставит начисления и оплату и у вас останется недоимка.

Кроме того, если перечисляете задолженность сразу за несколько месяцев, то придется делать на каждый отдельную платежку. Ведь в каждой нужно ставить разные коды периодов в поле 107.

Пример. Как заполнить платежку, когда перечисляете долги по НДФЛ

В июле бухгалтер перечислил сотруднику отпускные. А в сентябре заметил, что ошибся и не удержал с этой суммы НДФЛ. Налог удержал из аванса за сентябрь и в этом же месяце перечислил в бюджет. При этом в поле 107 платежки поставил код «МС.07.2019».

Как заполнить поручение смотрите на образце.

Как заполнить платежку по НДФЛ

www.rnk.ru

Поле 107 платежного поручения в 2019 году: образец

При заполнении платежного поручения, связанного с перечислением налога за текущий календарный период или добровольным погашением образовавшейся недоимки, следует проставлять соответствующие значения в поле 107. Рассмотрим правила его оформления и образец.

Значение поля 107 в платежном поручении

Платежное поручение составляется по форме, утвержденной Банком России от 19.06.2012 № 383-П. В соответствии с требованиями п. 8 Правил указания информации в документе для идентификации платежа (прил. 2 к приказу Минфина № 107н от 12.11.2013) поле 107 должно содержать 10 символов (ХХ.ПП.ГГГГ):

- 8 знаков обозначающих период уплаты налогов;

- 2 знака разделяющих группу символов — точки.

Как правильно заполнить, образец 2019 года?

Проставление символов в поле 107 зависит от платежного основания, который указан в поле 106. Оно указывает на периодичность внесения налогового взноса или точную дату совершения действия в соответствии с налоговым законодательством.

При этом под периодичностью следует понимать месяц, квартал, полгода или год для тех платежных перечислений, которые производятся в текущем добровольном порядке.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

Это быстро и бесплатно!

Поэтому первые два символа «ХХ» в значении этого поля имеют вид в зависимости от платежа:

- МС – месячный платеж;

- КВ – квартальный;

- ПЛ – полугодовой;

- ГД – годовой.

Знаки «ПП» обозначают:

- порядковый номер полугодия для соответствующего платежа (может принимать только одно из двух значений: 01 или 02), например, ПЛ.01.2019;

- в случае совершения квартального платежа — номер квартала (от 01 до 04), например, КВ.02.2019;

- порядковый номер месяца, являющегося текущим для совершения месячного взноса (диапазон значений ограничен от 01 до 12), например, МС.10.2019;

- для годового платежа, если налоговое законодательство установило для него конкретные сроки. Тогда эти знаки принимают значение «0». Например, ГД.00.2019.

Знаки «ГГГГ». Остальные 4 цифры означают годовой период, за который производится уплата налогового платежа в бюджет.

В зависимости от ситуации заполнение поля 107 может отличаться:

- В ситуации, когда платежкой гасится образовавшаяся задолженность, в поле 107 следует проставить дату в соответствии с документом, на основании которого платеж перечисляется в бюджет.

Например, организация производит перечисление налогового взноса по требованию ФНС. Тогда платежка заполняется следующим образом: в поле 106 ставится признак «ТР», в поле 107 указывается цифрами дата уплаты по документу – «20.05.2019».

- Если налог перечисляется по акту проверки инспектором ФНС, то в поле 107 должен стоять «0». В поле 106 проставляется признак «АП».

- Поле 107 принимает значение строгой даты также в ситуациях, когда в Налоговом кодексе по платежу установлено свыше одного платежного срока с перечислением строго установленных дат внесения платежа в бюджет. Для примера рассмотрим уплату НДФЛ индивидуальным предпринимателем со своих доходов.

В соответствии с п.п. 6,9 ст. 227 НК за 2019 год ИП обязан уплатить налог на доходы в сроки, которые будут указаны в платежном поручении в поле 107 следующим образом:

- «15.07.2019» — сумма платеж, перечисляемого авансом за период с января по июнь;

- «15.10.2019» — сумма аванса за период с июля по сентябрь;

- «15.01.2020» — сумма аванса с октября по декабрь;

- «ГД.00.2019» — итоговый платеж по году.

- В случае, когда уплата налога НДФЛ производится организацией, схема заполнения поля 107 платежки другая: в первой группе символов прописывается МС, а далее месяц и год, за который перечислена зарплата. Соответственно, поле примет вид «МС.ХХ.ГГГГ». Например, зарплата работникам за июнь месяц выплачена 09.07.2019. В поле 107 по удержанному с ней НДФЛ будет указано «МС.06.2019».

- Перечисление страховых взносов на ОПС, ОМС и ВНиМ производится в адрес налогового органа. Поле платежки при этом принимает формат, аналогичный перечислению НДФЛ (МС.ХХ.ГГГГ). Если взносы на травматизм зачисляются в фонд соцстахования, тогда 107 поле имеет значение «0».

Что делать, если допущена ошибка в поле 107?

В ситуации, когда допущена ошибка при заполнении указанного поля, денежные средства в бюджет поступят, но из-за неточности в налоговом периоде могут быть учтены неверно. Тогда плательщику в соответствии с п. 7 ст. 45 НК необходимо обратиться в налоговый орган с заявлением об уточнении налогового периода по произведенному платежу. К заявлению потребуется приложить копию документа об оплате с отметкой банка о перечислении в бюджет денежных средств.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

Это быстро и бесплатно!

ip-shnik.ru

Поле 107 в платежном поручении 2019 года – правила заполнения при уплате налогов

Поле 107 – это обязательный реквизит такого документа о распоряжении денежными средствами, как платежное поручение. Порядок заполнение платежки (наиболее распространенное наименование, применяемое в быту для обозначения платежного поручения) утвержден приказом Минфина РФ №107н от 12.11.2013г.

В соответствии с данными правилами, заполнения поле 107 в платежном поручении 2019 года при уплате налогов необходимо для указания значения показателя налогового периода, за который налогоплательщик собирается уплатить взнос. В сети появились новости о том, изменилось поле 107 в платежке по НДФЛ с зарплаты в 2019 году, в статье разберемся, так это или нет.

Общие правила заполнения

В вышеуказанном приказе Минфина РФ приведены правила заполнения поля 107 в платежном поручении. По требованию налоговой, которое чаще всего оформляется отдельными письмами или разъяснениями, они могут быть уточнены и конкретизированы.

Показатель, код поля 107 имеет десять знаков, при этом:

- восемь из них имеют смысловое значение;

- два представляют собой разделительные точки при указании даты.

В п. 8 Правил указания идентифицирующей информации, являющихся приложением №2 к приказу указано, что поле 107 используется для указания:

- периодичности осуществляемого платежа;

- конкретной даты перечисления налогового платежа.

Это выглядит следующим образом: ХХ.ХХ.ХХХХ.

Первые две цифры показателя поля 107 обозначают как раз периодичность или конкретную дату. В соответствии с Налоговым кодексом РФ, установлена определенная периодичность уплаты, которая определяется следующими показателями:

- “МС” – месячная;

- “КВ” – квартальная;

- “ПЛ” – полугодовая;

- “ГД” – годовая.

Следующие две цифры заполняются в зависимости от налогового периода:

- для месячных платежей ставится номер соответственно месяца, значения от 01 до 12;

- для квартальных – квартала, значения от 01 до 04;

- для уплачиваемых раз в полгода – номер соответствующего полугодия, значения только 01 и 02.

Третье и шестое знакоместо предназначены для разделительных точек. А последние четыре цифры – это обозначение отчетного года.

Нетрудно заметить, что правила заполнения (а также, указание в поле 107 даты или периодичности) зависят от вида налога, уплата которого производится по данному платежному поручению, и правил его перечисления, сроков и порядка производства платежа.

Изменения по НДФЛ с 2019 года – последние новости

Обозначения в поле 107 при уплате НДФЛ согласно разъяснениям Минфина

Последние новости: Минфин РФ подтвердил, что обозначение конкретной даты перечисления суммы налога в поле 107 при уплате НДФЛ не используются. Это не является нововведением, однако, по данному вопросу шли споры между правоприменителями (бухгалтерами, руководителями, налоговиками и т.д.). Теперь даны вполне конкретные разъяснения Министерства финансов.

Минфин РФ в письме №21-08-11/42596 от 11.06.2019г. пояснил, что при оплате НДФЛ нужно в первых двух графах поля 107 указывать обозначение месяца, затем номер месяца в 4 и 5 знакоместах. Ранее аналогичные разъяснения давали и налоговики в Письме ФНС №ЗН-4-1/12498@ от 12.07.2016г.

Как заполнить поле 107 в платежном поручении в 2019 году при уплате НДФЛ, напрямую зависит от правил уплаты налога на доходы физлиц.

Правила уплаты налога

В соответствии с п. 2 ст. 223 НК РФ определено, что датой фактического получения налогоплательщиком дохода в виде оплаты труда является последний день месяца, за который и была соответственно начислена оплата за выполнение рабочих обязанностей по условиям контракта.

Налоговые агенты (работодатели), согласно правилам, установленным в п. 4 ст. 226 НК РФ удерживают налог при фактической уплате зарплаты непосредственно с доходов плательщика сборов причем не позднее дня, следующего сразу же за днем такой выплаты. При выплате отпускных и пособий по болезни (в законе именуемых пособиями по временной нетрудоспособности) работодатели перечисляют суммы уже рассчитанного и удержанного сбора не позднее последнего числа месяца, в котором была произведена выплата.

Таким образом, налоговым агентом, работодателем, уплата налога в бюджет производится раз в месяц по итогам всех начислений.

Правила заполнения поля 107

Минфин пояснил, что в этих обстоятельствах закономерно указывать в поле 107 не конкретную дату, а обозначение периодичности и номер месяца, что соответственно, выглядит следующим образом: “МС”.”01″.”2019″ при уплате НДФЛ с заработной платы за январь месяц.

Поле 107 в платежке по НДФЛ с зарплаты и отпускных заполняется аналогично, несмотря на различие в сроках уплаты сбора. Точно также периодичность и номер месяца ставится при выплате пособия по временной нетрудоспособности.

Многие бухгалтера несмотря на разъяснения ФНС РФ в поле 107 ставили конкретную дату – последнюю дату для уплаты налога в соответствии с Налоговым кодексом Российской Федерации. На основании последних разъяснений Минфина теперь устранены разногласия в правилах заполнения данного реквизита платежного поручения.

Хотя Минфин является исполнительным органом и его разъяснения даны в письме (то есть, информативном документе) во избежание споров с контрольными государственными органами, а также принимающими документы о перечислении денежных средств кредитными учреждениями лучше заполнять поля в соответствии с указанными министерством правилами.

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒

takovzakon.ru