Налог на имущество организаций: проводки

Все юридические лица, являющиеся плательщиками налога на имущество организаций, обязаны уплатить его по итогам налогового периода, т. е. календарного года (п. 1 ст. 379, п. 1 ст. 383 НК РФ). А если субъектом РФ установлены отчетные периоды, то в течение года необходимо платить авансовые платежи по налогу (п. 2 ст. 383 НК РФ).

Безусловно, операции по начислению и уплате налога на имущество должны быть отражены в бухучете.

Бухгалтерский учет

Операции по налогу на имущество отражаются проводками:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен налог на имущество организаций (авансовый платеж по налогу) | 26 «Общехозяйственные расходы» (или 44 «Расходы на продажу» для торговых организаций) | 68 «Расчеты по налогам и сборам» |

| Уплачен налог на имущество организаций (авансовый платеж по налогу) | 68 «Расчеты по налогам и сборам» | 51 «Расчетные счета» |

Это, можно сказать, стандартные проводки по налогу на имущество организаций, когда налог отражается в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99, утв. Приказом Минфина от 06.05.1999 N 33н). С таким подходом, кстати, в свое время соглашался и Минфин (п. 3 Письмо Минфина от 19.03.2008 N 03-05-05-01/16).

Однако существует и другая точка зрения, которая заключается в том, что сумма налога должна быть отнесена к прочим расходам, а значит отражена по дебету счета 91 «Прочие доходы и расходы» (субсчет 91-2 «Прочие расходы») в корреспонденции с кредитом счета 68 (п. 11 ПБУ 10/99). Некоторые эксперты ратуют за такой порядок отражения в бухучете по той причине, что законодательно нигде не установлен источник средств, за счет которых должен быть уплачен налог на имущество. Если вам ближе этот вариант, не лишним будет закрепить его в учетной политике.

Пени и штрафы, начисленные по налогу на имущество, отражаются проводкой: Дт 99 «Прибыли и убытки» – Кт 68 «Расчеты по налогам и сборам».

Налоговый учет

Налог на имущество организаций (авансовые платежи по нему) для целей налогообложения прибыли учитывается на дату начисления, то есть последний день налогового (отчетного) периода (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, Письма Минфина от 12.09.2016 N 03-03-06/2/53182, от 21.09.2015 N 03-03-06/53920). При этом дата перечисления суммы в бюджет значения не имеет.

А при применении УСН с объектом налогообложения доходы, уменьшенные на величину расходов, и сумма налога, и авансовые платежи признаются в расходах на дату уплаты (пп. 22 п. 1 ст. 346.16, пп. 3 п. 2 ст. 346.17 НК РФ).

glavkniga.ru

Учет налога на имущество организаций

Общие положения по налогу на имущество организаций

Определение 1

Налог на имущество организаций – это региональный налог, который начисляют и уплачивают предприятия всех форм собственности.

Законодательное регулирование налога на имущество организации регулируется Налоговым кодексом Российской Федерации (гл.30). Данная глава содержит все аспекты налогообложения налогом на имущество организаций.

Налогоплательщиками налога на имущество организаций являются предприятия, на балансе которых состоит имущество, признаваемое объектом налогообложения.

Налоговым Кодексом предусмотрено несколько критериев при определении налоговой базы.

- Налоговая база по налогу на имущество организаций рассчитывается как среднегодовая стоимость имущества организации, которое признается объектом налогообложения.

- Относительно отдельных объектов недвижимости, налоговая база рассчитывается как кадастровая стоимость таких объектов по состоянию на 1 января года налогового периода.

- Определяя налоговую базу как среднегодовую стоимость имущества предприятия, которое признается объектом налогообложения, данное имущество учитывают исходя из его остаточной стоимости, сформированной в установленном порядке ведения бухгалтерского учета, утвержденным в приказе об учетной политике предприятия.

- Из остаточной стоимости налогооблагаемого имущества вычитаются суммы, которые отражают предстоящие в будущем затраты по данному объекту недвижимости и уже включенные в их стоимость.

- Для тех объектов имущества, к которым не предусмотрено начисление амортизации, их стоимость для налогообложения налогом на имущество рассчитывается как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Замечание 1

Налоговая база на имущество организаций определяется в разрезе подразделений и представительств предприятия. Подразумевается, что каждое такое подразделение имеет самостоятельный баланс. Также налоговая база на имущество предприятия определяется в разрезе местонахождения такого имущества и, соответственно поставленного на учет в разных налоговых органах.

Объекты налогообложения

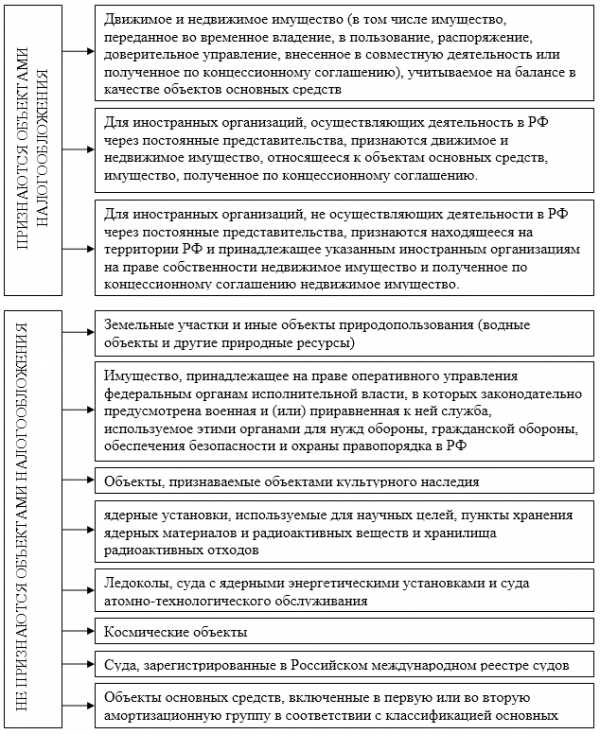

Определенную сложность вызывает определение объектов налогообложения. В статье 374 Налогового Кодекса Российской Федерации содержится перечень объектов, которые включаются и не включаются в налогооблагаемую базу для исчисления налога на имущество предприятий (Рис.1):

Рисунок 1. Критерии признания объектов налогообложения налогом на имущество организаций

Особенности бухгалтерского учета налога на имущество организаций

Определение 2

Ставки налога на имущество организаций – дифференцированные и устанавливаются на региональном уровне, в зависимости от категорий предприятий или особенностей самих основных средств. Предельная ставка равна $2,2\%$.

Налоговым кодексом Российской Федерации не регламентирован источник, за счет которого организация уплачивает налог на имущество организаций. Поэтому, каждая организация самостоятельно определяет порядок признания расходов при начислении данного налога. Опираясь на п. 4 ПБУ 10/99, расходы предприятия можно разделить по двум основным типам:

- Расходы по обычным видам деятельности;

- Прочие расходы.

Учитывая, что расходы по налогу на имущество не связаны с изготовлением продукции, продажей товаров и продукции, выполнением работ, оказанием услуг, то такие расходы считаются прочими расходами и учитывается на счете 91.2 «Прочие расходы».

При начислении налога на имущество формируется следующая проводка:

- Д-т 91 «Прочие расходы»

- К-т 68 «Расчеты по налогам и сборам», субсчет «Налог на имущество»

Вместо 91 счета, организацией также может применяться счет 44 «Расходы на продажу», если налогооблагаемое имущество используется на объектах торговли, или счет 26 «Общехозяйственные расходы», если имущество используется для общехозяйственных целей и т.п. Счет учета в разрезе каждого объекта имущества должен быть закреплен в учетной политике предприятия.

При оплате налога на имущество, формируется следующая проводка:

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

- К-т 50 «Касса», 51 «Расчетные счета»

В случае начисления пени ил штрафов, формируется проводка:

- Д-т 99 «Прибыли/убытки»

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

Замечание 2

По окончании отчетного года организации обязаны подать налоговую декларацию по налогу на имущество организаций. Такая декларация подается в налоговые органы по местонахождению имущества не позднее 30 марта.

Подачу налоговых расчетов по авансовым платежам по налогу на имущество, предприятия подают не позднее 30 дней с даты окончания соответствующего отчетного периода.

spravochnick.ru

Налог на имущество — проводки и расчет ставки 2018

Налог на имущество стал одним из ключевых федеральных сборов у предприятий и учреждений. Чтобы определить его объем понадобится стоимость всех фондов, находящихся на учете в компании. Плательщиками этого сбора являются юридические лица, расположенные в пределах РФ. Налоговым сроком для имущественного сбора есть целый календарный год, но за каждые 3, 6 и 9 месяцев необходимо предоставлять отчет.

Проводки по начислению и уплате налога на имущество

Для начала рассмотрим как каких счетах в проводках учитывается имущественный налог:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91-2 | 68 | Проводка по начислению налога на имуществу | Сумма начисленного налога | Бухгалтерская справка, декларация по имущественному налогу |

| 68 | 51 | Перечисление налога на имущество | Сумма начисленного налога | Банковская выписка или платежное поручение |

Определяем объем сбора для его удержания

Алгоритм для определения размера сбора:

Н = денежное выражение всех фондов * ставка сбора/100%

Чтобы вычислить объем имущественного налога в денежном эквиваленте для его дальнейшего удержания, необходимо определить в среднем годовую стоимость основных фондов, находящихся на учете у предприятия.

Базой для налогоисчисления станет:

(сумма всех средств на первое число месяца + сумма всех средств на последнее число месяца) / 13

В итоге, налог на имущество вычисляется 4 раза в год, ежеквартально. Но удерживается только раз в год, в остальные 3 даты на него начисляется авансовый платеж. Следует учесть, что некоторое имущество может быть освобождено от этого сбора, поэтому оно не входит в расчет.

Какие ОС, не подлежат налогообложению:

- Имущество, пользующееся льготами.

- Основные средства, не являющиеся налогооблагаемым имуществом: земельные участки, имущество силовых структур, природные богатства.

Имущество с льготами должно быть исключено из налоговой базы, а то, которое и не являлось налогооблагаемым – и не входило в нее.

Алгоритм расчета налога на имущество

Для расчета имущественного налога можно воспользоваться несложным порядком действий:

- нахождение объектов для налогообложения,

- проверка наличия льгот на имущество,

- определение налоговой базы,

- определение ставки для расчета налога.

- расчет величины налога, которая будет удержана в пользу бюджета.

Какие именно объекты попадают в раздел налогообложения:

Все ОС любой российской компании и отраженные в бухгалтерском учете, как основные фонды. В это число входят объекты, переданные на временное использование, управление на доверии, в распоряжение и для совместной деятельности.

Главное правило для определения налоговой базы:

- среднестатистическая стоимость всех средств за год;

- среднестатистическая стоимость ОС за календарный год (налоговый период).

Формула для нахождения средней стоимости основных фондов для подотчетного периода:

Среднее денежное выражение ОС за налоговый срок =

(Объем ОС на 1-ое число подотчетного периода + Размер ОС на 1-ый день каждого месяца в подотчетном периоде + Объем ОС на 1-ый день месяца, следующим за отчетным периодом) / (число месяцев в отчетном периоде + 1)

Расчет среднегодовой стоимости всего имущества можно вычислить по следующей формуле:

Средний годовой вес основных средств в подотчетном периоде =

(Объем основных средств в начале подотчетного периода + Объем основных средств на 1-ое число каждого подотчетного месяца + Размер всех ОС на 31 число 12 месяца) / (число месяцев подотчетного периода + 1)

При вычислении учитывайте также то, что стоимость везде берется остаточная и вычисляется таким методом:

Остаточная стоимость ОС = первоначальная стоимость – амортизация

При определении такой стоимости к вниманию нужно брать все события отчетного периода, которые отражались на цене имущества вплоть до 31 декабря включительно.

Расчеты при льготируемом имуществе

Когда предприятие у себя на балансе имеет льготируемое имущество, то расчет производится несколько иначе. Среднегодовая стоимость этих ОС рассчитывается во 2-ом разделе авансовых платежей в 4-ой графе и в графе №4 второго раздела налоговой декларации. Сам же показатель определяется точно так, как стоимость имущества без льгот.

Сумма авансового платежа при начислении налога на льготируемое имущество за каждый месяц можно определить по формуле:

Авансовый платеж за льготируемое имущество по имущественному налогу за налоговый период (первый квартал, первое полугодие, 9 месяцев) =

(Средняя стоимость ОС за отчетный период — Средняя стоимость ОС льготируемого имущества за налоговый период) * (Ставка налога / 4)

Сумма удержания в бюджет по имущественному налогу за календарный год определяется по формуле:

Полная сумма налога на имущество за год =

(Средняя годовая стоимость ОС за весь год — Средняя годовая стоимость льготируемых ОС за весь год) * Ставка налога — авансовые платежи по имущественному налогу, начисленные за первый квартал и полугодие, 9 месяцев.

saldovka.com

Бухгалтерский учет налога на имущество

Налог взимаемый с имущества предприятий относится к региональным налогам. Все средства, перечисляемые юридическими лицами на уплату налога, поступают в бюджет соответствующего региона РФ.

Ставка для расчета налога на имущество организаций устанавливается региональными органами законодательной власти в пределах ставок указанных в Налоговом кодексе РФ.

Налоговым кодексом установлен «потолок» ставки налога, взимаемого с имущества предприятий — 2,2%.

Обязанность по перечислению налога на имущество лежитна юридических лицах, учитывающих на своем балансе имущество, которое относится к основным средствам предприятия.

Бухгалтерский учета налога на имущество

Начисление суммы налога с имущества и авансовых платежей отражается на счете расчетов по налогам и сборам №68.

Поскольку правила бухгалтерского учета налога на имущество законодательством не установлены, организации вправе самостоятельно выбрать метод учета, закрепив его в своей учетной политике.

Существует два варианта отражения в учете начисленных сумм налога:

- Министерство финансов в своем письме рекомендует использовать 26 счет — счет общехозяйственных расходов, и отражать начисление налога с имущества к уплате следующей проводкой:

Дебет счета 26 и кредит счета 68 на субсчете расчетов по налогу на имущество.

- Но поскольку письмо Минфина не носит нормативно-правовой характер, юридические лица вправе использовать второй вариант, который был закреплен ранее в инструкции Госналогслужбы России. При втором варианте используется счет прочих расходов 91.2. Начисление сумм налога записывают по дебету счета 91.2 и кредиту 68 счета.

Факт перечисления сумм, причитающихся к оплате налога с имущества предприятия, отражается в бухгалтерском учете оборотами с дебета счета 68, субсчет по учету имущественного налога и кредиту счета 51.

В учетной политике, кроме того, необходимо отразить момент учета расходов.

Если бухгалтерский учет налога на имущество происходит по методу отгрузки, то расходы по налогу отражаются последним днем отчетного (налогового) периода.

При использовании кассового метода, расходы по налогу на имущество учитываются после перечисления налога в бюджет.

Расчет налога

Расчет налога с имущества организаций (налогооблагаемой базы) налогоплательщиком производится самостоятельно.

В налогооблагаемую базу для исчисления налога включается все недвижимое имущество и объекты движимого имущества, принятые к учету в составе ОС до 2013 года. Движимое имущество будет учитываться в базе для расчета налога до момента полной амортизации или выбытия. Объекты движимого имущества принятые к учету с 1 января 2013 г. в базе для начисления налога на имущество предприятий не учитываются.

Расчет суммы налога на имущество производится, отталкиваясь от средней стоимости имущества (ОС) за отчетный период.

Если в 2013 году на балансе предприятия объектов недвижимости нет, а числится лишь движимое имущество, принятое к учету с начала 2013 года, то такое имущество в расчет и отчет не включается, сам отчет не сдается, так как обязанности по уплате имущественного налога не возникает.

За разъяснениями по вопросам расчета и учета налогообложения имущества обращайтесь в специализированные организации. Квалифицированные сотрудники ответят на возникшие вопросы, помогут с выбором метода учета.

www.vsemvsud.ru

Об учете сумм налога на имущество, транспортного и земельного налога при налогообложении прибыли

|

Вправе ли организация (общий режим налогообложения) учесть при формировании налоговой базы по налогу на прибыль суммы налога на имущество, транспортного налога и земельного налога? Об этом, а также об отражении начисления данных налогов на счетах бухгалтерского учета рассказывают эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Дмитрий Игнатьев. |  |

|

Налоговый учет

Согласно п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком для осуществления деятельности, направленной на получение дохода.

Согласно п. 2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Так, в силу пп. 1 п. 1 ст. 264 НК РФ к прочим расходам налогоплательщика, связанным с производством и реализацией, относятся суммы налогов, начисленные в установленном законодательством РФ порядке, за исключением перечисленных в ст. 270 НК РФ.

Налог на имущество организаций и транспортный налог являются региональными налогами (ст. 14 НК РФ), а земельный налог — местным налогом (ст. 15 НК РФ). При этом нормы ст. 270 НК РФ не содержат запрета на учет сумм указанных налогов при расчете налогооблагаемой прибыли.

Таким образом, организация вправе учесть при формировании налоговой базы по налогу на прибыль суммы налога на имущество, транспортного налога и земельного налога, начисленные в установленном НК РФ порядке (дополнительно смотрите письма Минфина России от 04.07.2011 N 03-03-06/2/108, от 27.12.2010 N 03-03-06/2/21, от 04.03.2010 N 03-03-06/1/110, от 19.12.2006 N 03-03-04/2/261, от 04.06.2006 N 03-06-04-04/28).

Документальным подтверждением затрат в виде сумм начисленных транспортного налога, земельного налога и налога на имущество организаций будут являться первичные документы: справка бухгалтера, расчет суммы авансового платежа по налогу и т.п. (название документа не имеет значения), содержащие реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (письмо ФНС России от 09.06.2011 N ЕД-4-3/9163@).

Для налогоплательщиков, применяющих метод начисления, датой осуществления расходов в виде сумм налогов признается дата их начисления (пп. 1 п. 7 ст. 272 НК РФ).

В соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Соответственно, датой признания расходов в виде сумм налогов является последний день отчетного (налогового) периода, за который начислены рассматриваемые налоги (дополнительно смотрите письмо Минфина России от 07.06.2011 N 03-03-06/1/333).

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций регулируются нормами ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы. Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами (п. 4 ПБУ 10/99).

Нормы ПБУ 10/99 не содержат императивных норм, регулирующих порядок квалификации расходов в виде сумм транспортного, земельного налога и налога на имущества организаций. Нормы НК РФ также не определяют источника покрытия данных платежей.

Учитывая изложенное, считаем, что организация, в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организации», вправе самостоятельно, исходя из специфики своей деятельности и направлений использования земельных участков, транспортных средств и иных объектов основных средств, являющихся объектами обложения земельным, транспортным налогом и налогом на имущество организаций, а также с учетом п. 5 ПБУ 10/99 установить, относятся ли суммы начисленных к уплате налогов к расходам по обычным видам деятельности, или же их следует рассматривать в качестве прочих расходов, предусмотрев соответствующий порядок в учетной политике для целей бухгалтерского учета.

В первом случае начисление налогов будет отражаться на счетах бухгалтерского учета следующим образом:

Дебет 20 (23, 25, 26, 44) Кредит 68, субсчет «Расчеты по транспортному налогу (земельному налогу, налогу на имущество организаций)»

— начислен транспортный налог (земельный налог, налог на имущество организаций).

Во втором случае начисление налогов следует отразить записью по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 68, субсчет «Расчеты по транспортному налогу (земельному налогу, налогу на имущество организаций)».

Отметим, что, по мнению Минфина России (смотрите, например, письма от 19.03.2008 N 03-05-05-01/16 и от 05.10.2005 N 07-05-12/10), налог на имущество организаций относится к расходам по обычным видам деятельности.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ

buh.ru

Начислен налог на имущество — бухгалтерские проводки

Начислен налог на имущество — проводка в бухучете по этой операции может быть разной в зависимости от того, как расцениваются такие расходы по принятой налогоплательщиком учетной политике. Рассмотрим возможные варианты.

Начисление налога на имущество предприятий

Если начислен налог на имущество: проводка для организаций

Итоги

Начисление налога на имущество предприятий

Обязанность по уплате налога на имущество лежит не только на организациях, работающих на ОСНО, но также и на «упрощенцах» и «вмененщиках», если последние владеют недвижимостью, в основу расчета имущественного налога по которой заложена кадастровая стоимость (п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ).

Отражение операций по начислению имущественного налога у каждого из налогоплательщиков зависит от положений принятой им учетной политики. Существует 2 варианта записи проводок в бухучете:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- Согласно ПБУ 10/99 «Расходы организации», которое имущественные налоги не квалифицирует как расходы по обычным видам деятельности и при их начислении рекомендует использовать счет 91 «Прочие расходы».

- В соответствии с высказанной в письме от 05.10.2005 № 07-05-12/10 позицией Минфина РФ, который относит налог на имущество к общим расходам. Тем самым, по его мнению, отражение по начислению налога стоит в одном ряду с общепринятыми расходами.

Какой метод избрать, каждый налогоплательщик решает самостоятельно. Закрепление одного из возможных вариантов в учетной политике позволит избежать споров с проверяющими.

О правилах составления учетной политики читайте в статье «Как составить учетную политику организации (2018)?».

Если начислен налог на имущество: проводка для организаций

Проводка по начислению налога на имущество организациибудет выглядеть так:

- При отнесении затрат на прочие расходы:

Дт 91 Кт 68.

- При отнесении на расходы по обычному виду деятельности:

- Дт 20 (23, 25, 26) Кт 68, если деятельность предприятия не связана с торговлей;

- Дт 44 Кт 68 для торговых организаций.

Начисление налога проводится ежеквартально, если соответствующим региональным законодательством не отменен отчетный период (п. 3 ст. 379 НК РФ).

О нюансах ежеквартального расчета налога читайте в материале «Расчет суммы авансовых платежей по налогу на имущество».

Итоги

Проводка, отражающая начисление налога на имущество в учете, может быть разной в зависимости от того, к каким из расходов, возникающих у налогоплательщика, относится этот налог согласно принятой им учетной политике. Периодичность начисления (ежеквартально или 1 раз по итогам года) зависит от того, установлены ли в регионе отчетные периоды по этому налогу.

nalog-nalog.ru

Начисление налога на имущество: бухгалтерские проводки

Имущественный налог издавна является одним из важнейших источников поступления средств в государственную казну. Ключевую роль он играет также и для налогоплательщиков – организаций различной формы и направленности, юридических лиц, ведущих деятельность и находящихся в пределах территориальных границ Российской Федерации. Сбор отчислений ведется на федеральном уровне. В этом материале мы рассмотрим, как производится начисление налога на имущество, а также представим схему проведения бухгалтерских проводок по начислению искомых денежных сумм.

Начисление налога на имущество

Плательщики налога

Прежде всего, необходимо отметить, что, как и любой другой налоговый сбор, отчисления за владение организациями имущества регулируются Налоговым Кодексом страны, а также законами, принятыми субъектами Российской Федерации на региональном уровне.

Ими также устанавливается перечень субъектов налоговых правоотношений, которые обязаны выплачивать в бюджет страны искомый сбор. К ним относятся следующие категории.

Категория 1. Организации, находящиеся на общем режиме налогообложения. Этот вид сбора средств подразумевает полноту ведения компанией бухгалтерского учёта, а также производится выплата всех налоговых отчислений общей направленности:

- налог на прибыль;

- добавленную стоимость;

- имущество;

- взносы в фонды, отвечающие за страхование и т.д.

В эту категорию входят и отдельные подразделения организаций, работающие с индивидуальным балансом и имеющие на нем те средства, которые подлежат признанию в роли объектов обложения искомым налоговым сбором.

Категория 2. Компании на специализированных режимах налогообложения:

- упрощенной системе налогообложения – подходит для средних по размеру компаний, со штатом менее ста человек, полутора миллионами дохода и аналогичной по величине остаточной стоимости, при этом освобождает фирму от полной уплаты всех обязательных налоговых разновидностей;

- единый налог на вмененный доход – также заменяет три основных, полагающихся к уплате организациями, разновидности налогов, при этом не играет роли доход, реально полученный компанией, ведь исчисление налога ведется по вмененной величине.

Видео — 2 законных способа не платить налог на имущество

Объект обложения и налоговая база

Облагается налогом имущественного плана непосредственно недвижимость, принадлежащая компаниям. В эту категорию не входят лишь находящиеся во владении:

- земельные территории;

- природные богатства;

- льготные наименования.

Что выступает в роли объекта налогообложения

При этом в зависимости от того, на какой системе обложения налогами работает компания, будет отличаться и сбор с имущества. Так, для функционирующей на общей системе налогообложения фирмы выплата будет производиться в отношении недвижимых объектов:

- находящихся на ее балансе, играющих роль средств из основной категории;

- не входящих в состав основных средств, учет бухгалтерский по которым также не производится.

Компании, выбравшие в качестве режимов упрощенную систему и единый налог на вмененный доход, вносят отчисления в тех случаях, когда являются собственниками объектов недвижимости из определенного в 378 статье Налогового Кодекса перечня:

- торговыми площадями в виде центров или отдельными помещениями внутри них;

- не учитывающейся в категории основных средств баланса согласно учету бухгалтерии недвижимостью, предназначенной для проживания.

Статья 378.2. Особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества

Что касается движимого имущества, по нему налог выплачивают лишь компании, выбравшие режимом налогообложения основной формат, если искомое наименование представляет собой основное средство баланса, при этом, обязательно имело место быть следующее обстоятельство:

- до конца 2012 года имущество движимое было принято на учет в роли основного средства;

- после наступления первого января 2013 года имущество поступило в учет в роли средства основной категории после того, как компания была ликвидирована или реорганизована;

- движимое имущество принято на учет, как средство основной категории, после наступления 2013 года, будучи переданным одним лицом другому, при этом оба они по отношению друг к другу являются взаимозависимыми.

Обратите внимание! Даже при соответствии имущества описанным выше параметрам, платить за него не обязательно, если имеющиеся у вас основные средства включены в амортизационные группы под номером один или два, так как такое имущество не подлежит снятию отчислений в пользу государственной казны.

Некоторые неопытные специалисты путают понятие объект обложения и налоговая база. Во втором случае подразумевается некая величина, являющаяся обычно стоимостью, имеющаяся в эквиваленте денежном, с которой, с помощью ставки, вычисляют величину будущего отчисления.

Согласно букве закона, налоговой базой для исчисления сбора в пользу страны от владеющей имуществом организации является стоимость искомого объекта кадастровая. Определяется она с помощь специалистов от государства, которые изучают все нюансы имеющейся недвижимости и дают ей максимально приближенную к рыночной денежную оценку.

Чтобы узнать величину будущего отчисления необходимо знать цену всех имеющихся на учете организации фондов. Уплата вносится в казну лишь теми юридическими лицами, которые располагаются и ведут деятельность на территории нашей страны. Срок налогообложения равен двенадцати календарным месяцам, а предоставление отчетности ведется ежеквартально:

- через первые три месяца;

- на рубеже полугодичном;

- девятимесячном сроке;

- годичном.

Проводки, используемые в бухгалтерском учете для начисления налога на имущество

Таблица 1. Счета, используемые для ведения учета по имущественным налоговым начислениям

| Дебетовый счет | Кредитовый счет | Какая производится проводка | Величина проводки | Подтверждающий документ |

|---|---|---|---|---|

| 91-2 | 68 | Данная проводка предполагает начисление суммы имущественного налога | Размер начисленной суммы | Справка из бухгалтерии, заполненный декларационный бланк по налогу на имущество компании |

| 68 | 51 | Производится перечисление начисленной ранее суммы сбора | Размер начисленной суммы | Любой платежный документ, полученный в результате совершения денежного перевода |

Как записывать бухгалтерские проводки

Прежде всего, необходимо определить объем суммы, которая в дальнейшем подлежит переводу в бюджет страны. Для этого используют формулу:

А=В*С : 100%

Где «А» – величина налогового сбора, «В» – оценка фондов в денежном эквиваленте, «С» – ставка по искомой разновидности начисления.

При отсутствии кадастровой стоимости используется среднегодовая цена всех фондов из категории основных средств, которые находятся в собственности у организации. Чтобы ее вычислить, необходимо использовать следующую формулу:

(А+В) : 13

Где «А» — величина всех денежных средств на первый день месячного периода, «В» — величина средств на последний день месячного периода.

Величину имущественного налога вычисляют целых четыре раза за календарные двенадцать месяцев, то есть за отчетный период, однако его удержание производится по закону лишь один раз в конце года. Все остальные разы производится удержание платежа авансового характера, при этом необходимо в обязательном порядке вести учет имущества, которое от сбора освобождается, с той целью, чтобы оно не было включено в расчет и не нарушило имеющиеся данные.

Чтобы рассчитать сбор имущественный с организаций необходимо выполнить ряд шагов.

- Определить согласно законодательству объекты, которые подлежат обложению налогами.

- Проверить, имеете ли вы право определенное имущество считать льготным, а значит, не выплачивать налог на него в казну государства.

- Определите финансовую базу, с которой в дальнейшем будет производиться процедура исчисления налога.

- Выясните, какая ставка налогообложения актуальная для вашего режима, региона ведения деятельности и тому подобное.

- Проведите расчет размера будущего отчисления, которое затем будет удержано в пользу бюджета страны.

К характеристикам объектов, попадающих в раздел облагающихся налогом, относятся все основные средства компаний российских, которые отражаются в учете бухгалтерском. К ним также причислены наименования, находящиеся у компании в использовании временном, доверительном управлении и тому подобных позициях.

Чтобы определять налоговую базу во всех возможных случаях нужно знать стоимость годичную:

- всех имеющихся на балансе средств;

- основных средств.

Вот как будут находиться величины средней стоимости основных фондов для каждого периода предоставления отчетности:

А=(В+С+D) : E

Где «А» — среднее выражение основных средств в денежном эквиваленте за период обложения налогом, «В» — величина основных средств на первый день периода, подлежащего предоставлению отчетности, «С» — величина основных средств на первую дату подотчетного месячного срока, «D» — размер основных средств на 1 день наступившего за отчетным периодом тридцатидневного срока, «Е» — количество месяцев, насчитывающихся в налоговом периоде + 1 месяц сверху.

Средняя за годичный период общая стоимость находящегося во владении у компании всего имущества вычисляется согласно следующей формуле:

А = (В+С+D) : Е

Где «А» – средний вес годичный всех средств на актуальный период предоставления отчетности, «В» — величина средств основной категории на начало периода, по которому необходимо предоставить отчетность, «С» — объем средств на первый день ежемесячного периода предоставления отчетности, «D» — величина всех основных средств на 31 декабря, «Е» — количество месяцев в подотчетном периоде + один добавленный сверху.

Обязательно учитывайте во время ведения расчетов формулу нахождения стоимости остаточной, так как она используется везде. Выглядит так:

А = В — С

Где «А» — стоимость остаточная основных средств, «В» — изначальная цена, «С» — амортизационные начисления.

Определяя эту стоимость, необходимо принимать во внимание все произошедшие в периоде предоставления отчетности события, которые повлияли на цену имущественных объектов до наступления последнего дня декабря месяца актуального отчетного периода.

Как производится отражение операций

Обязанность по внесению налоговых отчислений по находящемуся во владении имуществу лежит на компаниях, работающих на множестве разновидностей систем обложения налогами. Согласно принятой в компании политике ведения бухгалтерского учета производится и отражение совершаемых операций, согласно которым начисляется в государственную казну имущественный налог.

Как отражаются операции по налогу на имущество

Всего записано проводок в бухгалтерском учете может быть две.

- Как сказано в положениях по бухгалтерскому учету, расходы компании, не определяемые как затраты по стандартным для компании видам деятельности, проводятся по счету под номером 91, носящему наименований расходов прочих.

- Расходы общепринятые, определенные Министерством Финансов России в письме 2005 года, отражаются согласно соответствующим правилам, действующим для данной категории затрат.

Итак, в зависимости от первого или второго вида, определенного для каждой компании индивидуально, будут использоваться проводки следующих видов.

А) Если расходы относятся к категории прочих, то «дебетовый счет 91 кредитовый счет 68»;

Б) Если расходы относятся к обычным, произведенным по стандартной деятельности, то:

- для торговой деятельности будет выбран счет дебетовый под номером 20, а также 26, 23, 25, а кредитовый 68;

- для компаний, занимающихся торговлей, дебетовый счет 44, кредитовый 68.

Заносится налог в бюджет страны каждый квартал, если только законодательные акты субъекта РФ ранее не отменили стандартные периоды предоставления отчетности.

Подведем итоги

Проводка, которая является своего рода инструментом и отражением процедуры начисления налога на имущество, стоящего на бухгалтерском учете у организации, отличается согласно различным политикам ведения бухгалтерии, по которым работает та или иная компания. Частота определения величины налога и его начисления составляет один квартал, всего их в календарном годичном периоде четыре. Если правительство региона отчетные периоды отменило, то производится соответствующая процедура лишь единожды.

Важно соблюдать сроки предоставления отчетности

nalog-expert.com