12. Ндфл: плательщики, объект налогообложения.

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица,не являющиеся налоговыми резидентами РФ и получающие доходы от источников в РФ, (к этой категории налогоплательщиков относятся лица фактически находящиеся на территории РФ менее 183 календарных дней в течении 12 следующих подряд месяцев).

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный налогоплательщикамиот источников в РФи (или)от источников за пределами РФ.

Для физических лиц, не являющихся налоговыми резидентами, объектом налогообложения является доход, полученный

К доходам от источников в РФ относятся:

дивиденды и проценты, полученные от российских организаций, российских частных предпринимателей и иностранных организаций, действующих через свое постоянное представительство;

страховые выплаты при наступлении страхового случая, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

- иного имущества находящегося в Российской Федерации и принадлежащего физическому лицу;

вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу или оказанную услугу, совершение действия в Российской Федерации;

пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации;

К доходам, получаемым от источников за пределами Российской Федерации, относятся:

дивиденды и проценты, полученные от иностранной организации;

страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

доходы, полученные от использования за пределами Российской Федерации авторских или иных смежных прав;

доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

доходы от реализации имущества находящегося за пределами Российской Федерации;

пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств и т.д.

13. Объекты налогообложения. Налогооблагаемая база по ндфл.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах , а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Если сумма налоговых вычетов больше суммы доходов, то налоговая база принимается равной нулю.

Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение этих доходов, подлежащих налогообложению. Налоговые вычеты при этом не производятся. Доходы, выраженные в иностранной валюте, пересчитываются на дату фактического получения доходов.

studfiles.net

Плательщики НДФЛ

Плательщиками НДФЛ являются физические лица, которые получают доход: заработную плату, доход от продажи имущества, оплату за сдачу квартиры в аренду, вознаграждение за оказанные услуги и выполненные работы, ведение предпринимательской деятельности, иные доходы. Всех налогоплательщиков можно разделить на две категории:

1. Это налоговые резиденты Российской Федерации;

2. Это физические лица, которые не признаются налоговыми резидентами Российской Федерации, но которые получили доход на территории нашей страны.

Как мы видим, если гражданин является налоговым резидентом РФ, он в любом случае признается плательщиком НДФЛ, независимо от того, получил он доход на территории нашей страны или за рубежом. Основание: статья 207 Налогового кодекса Российской Федерации.

Как рассчитывается налог?

Расчет суммы налога производится по следующей схеме: налоговая база умножается на ставку НДФЛ. При этом налоговая база — это доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Основание: пункт 1 статьи 210 Налогового кодекса Российской Федерации.

Ставка НДФЛ

Налог рассчитывается по нескольким ставкам. То есть, в зависимости от вида дохода или категории налогоплательщика можно применять разные налоговые ставки.

Существует пять видов ставок НДФЛ:

1) Ставка 13% — это общепринятая, если можно так сказать, ставка налога. Если вы являетесь налоговым резидентом нашей страны, то ваш доход (заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества и сдачи имущества в аренду, доход по дивидендам и иные виды доходов) будет облагаться именно по этой налоговой ставке. Обратите внимание, в перечень доходов включен такой вид дохода, как дивиденды. С 1 января 2015 года доход по дивидендам облагается НДФЛ по ставке 13%, а не по ставке 9% как это было ранее.

Но ставку 13% применяют не только к доходам налоговых резидентов. По ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

• от осуществления трудовой деятельности;

• от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом «О правовом положении иностранных граждан в РФ»;

• от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

• от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ

2) Ставка 9% — как “привыкли” считать, данная ставка применяется к доходам по дивидендам. Но стоит помнить, что такая ставка применяется только в том случае, если дивиденды получены до 1 января 2015 года (с января 2015 года ставка составляет 13%). Далее, 9%-ую ставку применяют в отношении доходов по процентам по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; доходов учредителей доверительного управления ипотечным покрытием (такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.).

3) Ставка 15% — по этой ставке облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

4) Ставка 30% — по этой ставке облагаются прочие доходы физических лиц, которые не признаются налоговыми резидентами Российской Федерации.

5) Ставка 35% — настоящая ставка применяется к:

• стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

• процентных доходов по вкладам в банках в части превышения установленных размеров;

• суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

• в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

taxpravo.ru

Плательщики НДФЛ в 2018: налоговые резиденты и нерезиденты

Подоходный налог (НДФЛ) выплачивают физические лица, разделённые действующим законодательством на две группы. В данной статье мы разберем кто плательщики НДФЛ.

Плательщики НДФЛ по НК РФ. Статус плательщика НФДЛ

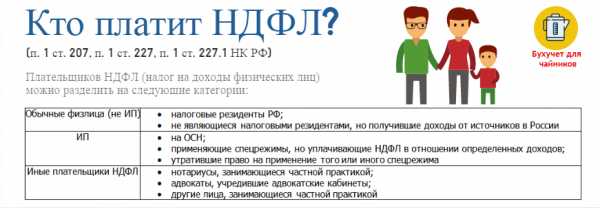

Плательщики НФДЛ по налоговому кодексу являются физические лица, индивидуальные предприниматели и иные плательщики. На рисунке ниже показаны основные категории плательщиков и даны уточнения при уплате налога. К примеру НДФЛ платят ИП осуществляющие учет по ОСН. На рисунке ниже представлены основные категории плательщиков НФДЛ. Что бы увеличить инфокартинку нажмите на нее.

Кто платит НДФЛ? Плательщики НДФЛ

Кто относится к налоговым резидентам РФ?

К первой из них относятся лица — налоговые резиденты РФ, ко второй – нерезиденты (лица, чей источник доходов находится в России, но при этом они не относятся к первой группе). Главный критерий разграничения — наличие устойчивой связи с государством, продолжающейся на протяжении долгого времени. Данная связь определяется периодом нахождения лица на российской территории. Этот срок составляет свыше 183 календарных дней. В него входят день прибытия в РФ и выезда из страны ⊕ НДФЛ для нерезидентов в 2018 году

Наличие гражданства РФ не влияет на статус налогоплательщика – резидента. Им может быть гражданин другого государства либо лицо, не имеющее гражданства.

К группе налогоплательщиков — резидентов законодательные органы относят следующих лиц, ведущих трудовую деятельность на территории других стран:

- российских военнослужащих;

- служащих государственных учреждений;

- муниципальных служащих.

Для лиц данных категорий не учитывается факт нахождения на российской территории.

Не принимается во внимание и возраст лиц, поэтому ими могут являться несовершеннолетние дети или пенсионеры. Главным критерием служит получение дохода, являющегося объектом налогообложения согласно действующему законодательству.

Уплата налога осуществляется за счёт физического лица. Часто работодатель перечисляет налоговые выплаты в бюджет за работающих граждан. Если доход получает лицо, которому ещё не исполнилось 18 лет, то налоги обязаны выплачивать его законные представители.

В соответствии с п.1 ст.41 НК РФ доходом считается экономическая выгода, полученная в натуральной или денежной форме. «Выгода» — это оценочная категория, поэтому при возникновении разногласий суд истолковывает данное понятие, исходя из обстоятельств каждого конкретного дела.

Для того чтобы быстро расчитать НДФЛ, скачайте → онлайн калькулятор НДФЛ в Excel в 2018 году.

Кто платит НДФЛ?

Физическое лицо может платить как самостоятельно, если является индивидуальным предпринимателем или через налогового агента. Налоговым агентом, как правило, выступает организация в которой работает физическое лицо.

| Плательщики НДФЛ | Кто платит НДФЛ |

| Физические лица | Налоговый агент (организация, работодатель) |

| Индивидуальные предприниматели | Самостоятельно |

online-buhuchet.ru