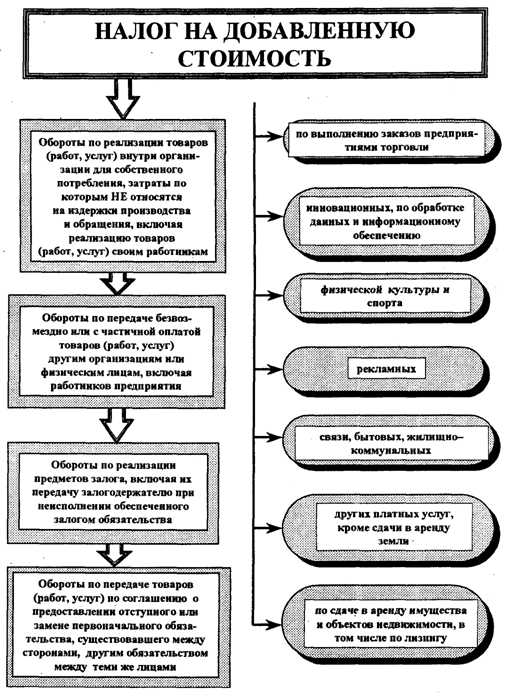

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет государства части добавленной стоимости, создаваемой на всех стадиях производства продукции (или оказания услуг). НДС является косвенным налогом, включаемым в цену товаров или услуг, то есть, этот налог фактически оплачивает конечный потребитель.

Суть НДС.

Налог на добавленную стоимость (НДС) добавляется к стоимости реализуемых товаров, работ или услуг. Однако продавец имеет право вычитать из причитающейся к уплате суммы налога за товар, налог, который он уплатил при оплате этого товара, работ или услуг. Таким образом, этот налог является косвенным, а его бремя ложится в итоге на конечного потребителя товаров или услуг. Такая система взимания НДС создана для того, чтобы избежать уплаты налога на налог, т.к. товары и услуги проходят путь от производителя к конечному потребителю чаще всего нескольких посредников (склад, магазин и т.д.). При оплате НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю.

Налог на добавленную стоимость — как рассчитать сумму уплаты.

Рассчитать сумму уплаты НДС довольно просто:

НДС пл. = НДС реал. – НДС затр.

Где: НДС пл. – уплаченная сумма НДС за отчетный период;

НДС реал. – сумма НДС, полученная при реализации товаров или услуг за отчетный период;

НДС затр. – сумма НДС, затраченная при покупке товаров или услуг за отчетный

период, которые использованы для производства этих товаров или услуг.

В платежных документах налог на добавленную стоимость обычно выделяется отдельной строкой, т.е. указывается цена товара, сумма НДС и стоимость товара с учетом НДС. Например, стоимость товара без НДС составляет 1000 У.Е.. А ставка НДС составляет 15%. Сумма НДС составит 150 У.Е. Т.е. полная стоимость товара составит 1150 У.Е.

В некоторых торговых организациях выставляют цену на товары без учета НДС, а затем, при расчете, его учитывают. Поэтому потребителю следует выяснить заранее, какова полная стоимость товара.По своей социальной сути НДС, является регрессивным налогом для конечного потребителя. При отсутствии каких-либо скидок и льгот НДС вынуждает лиц с низкими доходами выплачивать больший по сравнению с более состоятельными слоями населения процент своих доходов.

Немного истории.

Впервые налог на добавленную стоимость был введён в 1958 году во Франции. Сейчас НДС взимают практически во всех развитых странах, кроме США, где вместо него действует налог с продаж. Он может быть различным в разных штатах и составляет 3 – 15%. Необходимо отметить, что с точки зрения конечного потребителя, НДС полностью эквивалентен налогу с продаж, поскольку конечный потребитель (обычно это мы с вами – простые покупатели) не может вычесть уплаченный продавцу налог. И для него сумма уплаченного налога и есть номинальное налоговое бремя, независимо от его названия. Отличие возникает в случае, если покупатель сам является плательщиком НДС. Как уже отмечалось, НДС он может вернуть, а вот налог с продаж обычно возврату не подлежит.

С кого и сколько взимается НДС.

НДС взимается с предприятий, организаций, с частных предпринимателей при реализации товаров или услуг на внутреннем рынке, а также с организаций и частных лиц, признаваемых плательщиками НДС, в связи с перемещением товаров через таможенные границы. При этом, для исключения двойного налогообложения, в стране – экспортере эти товары от уплаты НДС освобождаются. Это позволяет освободить экспортируемые товары от национальных налогов и взимать косвенный налог по ставкам страны импортера. Не только освобождение от взимания НДС с экспортера, но и возможность возмещения НДС, уплаченного экспортером товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность товаров страны экспортера.

Сумма НДС, подлежащая уплате, исчисляется по итогам каждого налогового периода. Налоговый период, в зависимости от вида бизнеса в разных странах может быть разным. Это может быть месяц, два месяца или квартал. НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации товаров или услуг.

Следует отметить, что в виде исключений, во многих странах существуют, так называемые, упрощенные системы налогообложения, в которых бизнесы (прежде всего, малый бизнес) освобождены от уплаты НДС. Как правило, они платят государству единый налог. В большинстве случаев эти упрощенные системы имеют отношение именно к малому бизнесу. Эти исключения зависят от размеров бизнеса, вида его деятельности и различны для разных стран. Во многих странах существуют некоторые виды деятельности, с которых НДС не взимается (например, услуги по уходу за больными). Полный перечень бизнесов, которые освобождены от уплаты НДС, можно найти в налоговых кодексах, законах или у бухгалтера.

Ставки на НДС в различных странах существенно отличаются и составляют, например в Европе, от 8 до 25%. В некоторых странах существуют разные ставки НДС на различные виды товаров или услуг. В некоторых странах, для ускорения экономического развития отсталых районов, создаются специальные зоны свободного предпринимательства. Обычно бизнесы, создаваемые и работающие в таких зонах, освобождаются от уплаты НДС.

Заключение.

Обычно расчетом НДС (как и всех других налогов) занимается ваш бухгалтер. Он и учтет при начислении налога все нюансы и льготы. А непосредственно предпринимателю малого бизнеса выше описанного, я думаю, полне достаточно.

В следующих статьях продолжим говорить о налогах, наиболее часто встречающихся в практической деятельности предпринимателя. Кому интересна эта тема, следите за обновлениями сайта.

malbusiness.com

Типы косвенных налогов и их влияние на стоимость продуктов и услуг

Различают два типа налоговых выплат — косвенные и прямые налоги. Прямой налог, взимаемый с фактического дохода предпринимателя, очевиден, чего нельзя сказать о косвенном налоге, величина которого определяется немного сложнее. Как формируются косвенные налоги, и почему предприниматель обязан их выплачивать, в этом разберемся далее.

Принцип формирования косвенных налогов

По сути, косвенные налоги — это дополнительные начисления к стоимости предоставляемых предприятием услуг или продуктов. Формируя конечную стоимость товара, бизнесмен учитывает размер косвенного налога. Косвенные налоги являются одним из определяющих факторов ценообразования. Непосредственным налогоплательщиком в этом случае выступает потребитель, а бизнесмен является всего лишь посредником между кошельком покупателя и государственной казной.

Существует три подтипа косвенных налогов, взимаемых с предпринимателей:

Существует три подтипа косвенных налогов, взимаемых с предпринимателей:

Налог на добавленную стоимость (НДС)

Самым знакомым и понятным примером налогов первого подтипа является НДС. Кроме налога на добавочную стоимость, сюда можно причислить различные акцизные начисления и прочие надбавки для товаров с высоким процентом рентабельности.

Таможенные сборы и пошлины

Таможенные сборы и различные пошлины, связанные с экспортом и импортом товара. Размер этих выплат зависит непосредственно от разновидности товаров.

Пошлины за оказание госуслуг

Выплаты в казну за оказание государственных услуг и различные государственные пошлины.

Косвенные налоги в России

В России в процессе производства на всех этапах, начиная от закупки сырья и заканчивая доставкой товара или услуги конечному потребителю, с предпринимателя или других ответственных лиц взимается НДС. Это приводит в бюджет значительные денежные средства, составляющие основной приход, получаемый с косвенных налогов.

В рамках этой статьи более подробно на ставках НДС останавливаться не будем. Единственное, что стоит отметить: чаще всего применяется ставка 18%.

Принято считать, что НДС и акцизы — это различные налоговые сборы, хотя механизм их просчета не отличается. Акцизные сборы в РФ взимаются с предприятий, производящих или совершающих оборот алкогольной и спиртосодержащей, табачной продукции, продуктов нефтепереработки и автомобильной промышленности. Со всех перечисленных видов деятельности взимается дополнительный косвенный налог, отдельный от НДС.

Косвенные налоги составляют большую часть налоговых сборов и для бюджета страны имеют огромное значение. Поэтому осуществляется жесткий контроль за исполнением обязанностей налогоплательщика в сфере бизнеса.

Понравилась статья? Поделись:

dovir-finance.ru

Объективное обоснование НДС как косвенного налога

Кумахова И.З., Кунбутаева М.Б.

Объективное обоснование НДС как косвенного налога

Добавленную стоимость можно представить как сумму выплачиваемой заработной платы (V) и получаемой прибыли (m): ДС = V+ m. В то же время добавленную стоимость можно представить как разность сумм поступлений за проданную продукцию (B) и произведенных затрат (И): ДС = В – И. Такой метод расчета налога на добавленную стоимость называют инвойсным методом: налогоплательщик выписывает покупателю товара (работы, услуги) специальную (по установленной форме) счет-фактуру, увеличивая цену товара (работы, услуги) на сумму налога, которая указывается отдельно. Из полученного от покупателя налога налогоплательщик вычитает сумму налога, уплаченного им при приобретении необходимых для производственных нужд товаров (работ, услуг) и выделенного в счете-фактуре поставщика. Разница вносится в бюджет.

Таким образом, продавец товара не несет никакого экономического бремени, связанного с уплатой НДС, при покупке сырья и материалов, так как покупатель его товара компенсирует эти затраты. Процесс переложения налога завершается, когда товар приобретает конечный потребитель.[4]

Так ли это на самом деле и почему НДС считается все-таки косвенным налогом?

Исходя из теории Кенэ и Тюрго, которые классифицировали все налоги на прямые и косвенные, можно выделить следующие основания для доказательства:

1. Различия налогов следует искать в условии переложения налогового бремени на потребителя. Т.е. налоги, которые непосредственно падают на налогоплательщика и не могут быть переложены на потребителя путем включения в цену товара, следует считать прямыми. Все остальные налоги являются косвенными. Разберем данное основание на примере НДС:

Допустим, что товар проходит три стадии до того, как он попадет к конечному потребителю. Тогда

НДС1 (изготовителя) = (с1+ m1 + v1) х %НДС,

НДС2 (оптовый продавец) = (с1+ m1 + v1) х %НДС + (с2+ m2 + v2) х %НДС,

НДС3 (розничный продавец) = (с1+ m1 + v1) х %НДС + (с2+ m2 + v2) х %НДС + (с3+ m3 + v3) х %НДС.

При этом каждый производитель уплачивает сумму НДС, которую он начислил за вычетом суммы НДС, которая была уплачена им поставщику при покупке сырья и материалов для изготовления данной продукции. Так, изготовитель заплатит сумму НДС1, но затем включит ее в цену товара и получит обратно эту сумму при продаже товаров оптовому продавцу; оптовый продавец, в свою очередь, уплачивает в бюджет сумму НДС2-НДС1, также включит ее в цену товара и тем самым возместит себе эту сумму; розничный продавец уплачивает в бюджет сумму НДС3-НДС2, включит ее в цену товара и реализует конечному потребителю. Покупая товар, конечный потребитель уплачивает в цене товара НДС3=НДС1+(НДС2-НДС1)+(НДС3-НДС2). В итоге выходит, что каждый производитель путем включения суммы НДС в цену возвращает уплаченную в бюджет сумму по данному налогу и что ни один из производителей не является носителем данного налога, при этом являясь налогоплательщиком. В данном случае происходит переложение налога, что свойственно косвенным налогам.

2. Различие налогов сводится к административному признаку классификации налогов, согласно которой прямые налоги взимаются через именные списки и кадастры, а косвенные – связаны только с ценами продаж. Т.е. прямые налоги имеют отношение только к доходам и имуществу, а косвенные – к ценам на потребляемые товары.

Например, земельный налог — существует Государственный земельный кадастр, Единый государственный реестр земель, а относительно налогов на имущество – Государственный кадастровый учет недвижимого имущества и т.д. Прямые налоги связаны либо с доходом, либо с имуществом. А НДС связан именно с реализацией товаров и не зависит от имущества, либо дохода организации. По НДС не ведется никаких кадастров и реестров, он включается в цену товара: Ц = С/С+П+НДС.

3. Различие налогов сводится к классификации налогов, основанной на том, что прямые налоги взимаются непосредственно с доходов или имущества налогоплательщика по принципу его платежеспособности. При косвенном налогообложении платежеспособность определяется опосредованным путем, исходя из расходов данного лица. Прямыми считаются те налоги, в основу которых были положены показатели длительной платежеспособности налогоплательщика (доход, имущество), а при косвенном налогообложении ситуация зависит от временной (случайной) платежеспособности, т.е. для косвенного налогообложения необходимо построить расходный бюджет налогоплательщика. А в случае с НДС ясно видно, что его поступления зависят от доходов конечного потребителя, а не от доходов налогоплательщика.

Чем выше платежеспособность конечного потребителя (носителя налога)- тем выше его потребление — тем выше реализация – тем больше поступление суммы НДС. Учитывая данные о поступлении НДС в федеральный бюджет России за годы существования данного налога, можно заметить, что его доля в доходах бюджета возросла, несмотря на то, что за последние годы произошло увеличение удельного веса поступлений от налога на прибыль предприятий и подоходного налога с физических лиц.[5] Это можно рассматривать как положительный фактор, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста.

Литература:

1. Ядгаров Я.С. История экономических учений /М. — 2009.

2. Ильин А.В. Налог на добавленную стоимость: экономическая природа, проблема обоснованности возмещения и механизм ее решения// Финансы. – 2005. — №3

3. К. Браун, Дж. Масгрейв Налоги и налогообложение в РФ / М., Эксмо – 2006, стр170.

4. И.Г. Русакова, В.А. Кашин Налоги и налогообложение / М., Юнити – 1998, стр. 182.

5. www.nalog.ru / «О поступлении администрируемых ФНС России доходов и выполнении задания по их мобилизации в федеральный бюджет».

be5.biz

Уплата косвенных налогов

НК РФ предусматривает наличие 2-ух косвенных налогов – НДС и акцизы. С данными видами налогов компании сталкиваются при сбыте или приобретении ценностей, а также при ввозе товарных ценностей на российскую таможенную территорию (импортные операции).

Косвенный налог добавляется к стоимости реализуемых или ввозимых ценностей и предъявляется продавцом покупателю. Добавленный налог подлежит уплате продавцом в бюджет с учетом положенных вычетов по данному виду налогового обязательства. Понятие «косвенный» означает, что на самом деле обязанность по уплате налога ложится на покупателя, но не напрямую, а через посредника, в роли которого выступает продавец.

Процедура вычисления, уплаты и возмещения добавленного налога регулируется гл.21, а акцизов – гл.22 НК РФ.

Косвенные налоги при импортных операциях

Ввоз ценностей на территорию таможенного союза РФ выступает поводом для вычисления и уплаты косвенных налогов. Платить нужно той стране, чей таможенный орган выпускает ТМЦ:

- При импорте товарных ценностей из стран, не входящих в список участников таможенного союза, добавляемый налог надлежит платить в РФ, так как выпуск будет выполнен российским таможенным органом, в этот орган и перечисляется налог;

- При импорте ценностей из государств ЕАЭС налог должен перечисляться в налоговую, где стоит на учете собственник ценностей (покупатель). В ЕАЭС входят Белоруссия, РФ, Казахстан, Кыргызстан, Армения. Налоговые обязательства в отношении уплаты НДС предусмотрены для всех лиц, независимо от применяемого ими режима налогообложения и наличия освобождения от уплаты (исключения перечислены в 6-м пункте ст.72 Договора о ЕАЭС).

Порядок уплаты

Обязанность по перечислению добавленного налога ложится на декларанта товаров, то есть покупателя.

Для принятия правильного решения относительно необходимости перечисления налога с ввозимых ценностей, его величины и места уплаты, нужно определиться со следующими моментами:

- Есть ли освобождение от НДС у импортируемых товаров;

- Какая таможенная процедура используется в отношении ввозимых ценностей;

- Какую ставку НДС нужно применить;

- По какой формуле рассчитать налог к перечислению.

Освобождение от налоговых обязательств

В п.3ст.80 ТК ТС определены случаи, когда не нужно платить НДС с импортируемых ценностей. В ст.150 НК РФ представлен список тех товарных ценностей, при ввозе которых не нужно добавлять налог к стоимости. При несоответствии условиям из указанной статьи ТК ТС и при импорте товарных ценностей, не включенных в список, следует посчитать добавленный налог по ставке, актуальной на день представления таможенной декларации.

Таможенная процедура

На порядок уплаты косвенных налогов по ввозным операциям влияет таможенная процедура, под которую помещаются импортируемые ценности. В зависимости от этой процедуры НДС нужно будет уплатить в полном, ограниченном объеме или же не платить вовсе.

На таможенную процедуру влияют цели выпуска ТМЦ в РФ таможенным органом:

| Таможенная процедура | Особенности уплаты налога |

| Транзит, переработка, хранение или уничтожение на таможне, реэкспорт, свободная таможенная зона или склад, беспошлинная торговля, движение припасов и их декларирование, отказ в пользу гос-ва. | Не платится |

| Временный ввоз, импорт продуктов переработки при их помещении за пределами территории таможни | Не платится или платится в ограниченной величине |

| Ввоз или переработка ценностей для потребления в РФ | Платится в полном размере |

Ставка НДС

На величину ставки влияет характер ввозимых ценностей – 10 или 18%.

Для определения величины подходящей ставки для ввозимых товаров нужно установить коды по ТН ВЭД ТС, после чего сопоставить их с кодами товаров, для которых предусмотрена ставка 10% (они перечислены в специальных перечнях российского правительства). Если среди ввозимых ТМЦ имеются товары из данных перечней, то нужно использовать ставку 10%, в противном случае – 18%.

Пример определения подходящей ставки

Компания ввозит в РФ каперсы из Германии. Какую ставку нужно применить?

В ТН ВЭД ТС каперсы входят в категорию 0709 «Овощи..» и имеют код 0709 99 400 0. Данный код включен в перечень товаров с применением ставки 10%, утвержденный Постановлением №908 от 31.12.04, поэтому при ввозе каперсов компании нужно посчитать добавленный налог в размере 10%.

Расчет НДС

Если установлена необходимость добавление налога и определена величина актуальной ставки, то НДС можно вычислить таким образом:

НДС = (таможенная стоимость импортируемых ценностей + пошлина + акциз) * налоговая ставка

Размеры пошлин определяются Единым таможенным тарифом ЕАЭС. Акцизные ставки определены 193 ст. НК РФ.

Если от пошлины товар освобожден, и ввозимые ценности не являются подакцизными, то достаточно умножить стоимость ТМЦ на налоговую ставку.

НДС определяется в отношении каждого наименования ввозимых ценностей, после чего производится суммирование величин добавочного налога по всем позициям. Полученную сумму нужно перевести в российские рубли.

Посчитать добавленный налог нужно самостоятельно, после чего отразить его величину в декларации ДТС-1 или ДТС-2. При несогласии таможенного органа с проведенными расчетами, будет проведена корректировка, с которой декларант может либо согласиться, либо пытаться отстоять свое мнение (в том числе и в суде).

Сроки уплаты косвенных налогов (НДС)

Конкретные даты для перечисления зависят от таможенной процедуры, под которую помещены ввозимые ценности. Если ввоз товаров производится для потребления внутри российского рынка, то обязанность по уплате возникает до выпуска ценностей с таможенной территории.

Если выпуск ввозимых товаров осуществлен до момента подачи таможенной декларации (это возможно в ряде случаев по ст.197 ТК ТС), то перечислить добавочный налог надлежит в течение 10-ти дней, которые отсчитываются с начала месяца, идущего за месяцем выпуска.

При временном ввозе товарных ценностей добавленный налог надлежит перечислить до выпуска согласно указанной процедуре вместе с ввозными пошлинами и налогами за период временного ввоза.

Уплаченный налог можно направить к вычету на основании таможенной декларации, если товары будут использованы в операциях, облагаемых добавочным налогом, в противном случае придется учесть его в стоимости ввезенных ценностей. Неплательщики НДС обязаны также уплатить налог с ввозимых товаров, но зачесть к вычету его не получится.

Лишние перечисленные средства по добавленному налогу позволено зачесть в виде уплаты пошлин таможенного характера, пеней и %-ов.

Импорт из стран таможенного союза

При ввозе товарных ценностей из стран таможенного союза (Казахстана и Белоруссии, а с 29.05.2014 Армении с Кыргызстаном) платить косвенные налоги должен покупатель импортных товаров в местную налоговую, где он стоит на учете. Данная обязанность имеется как у плательщиков рассматриваемых видов налогов, так и у лиц, освобожденных от этого в силу применения спецрежимов или положений ст.145 НК РФ.

Для вычисления добавочного налога следует применять одну из ставок, определенных 2-м и 3-м пунктами 164 ст. НК РФ. Также нужно учитывать положения из 17-го пункта Протокола, сопровождающего Договор о ЕАЭС в качестве 18-го приложения.

Считать НДС нужно в день принятия ценностей к учету от стоимости, подлежащей перечислению поставщику за приобретенные ценности согласно приложенной документации. Суммы из документов, обозначенные в иностранной валюте надлежит перевести в рубли по курсу ЦБ на день оприходования товаров.

Срок перечисления добавленного налога – до 20-того числа включительно месяца, идущего за месяцем оприходования ввозных товаров. Вместе с оплатой надлежит предоставить пакет документов, в составе которого:

- Налоговая декларация;

- Заявление об уплате косвенных налогов;

- Выписка из банка в подтверждения оплату налогов;

- Счета-фактуры;

- Транспортная документация;

- Договор, заключенный с поставщиком;

- Иные документы из п.20 Приложения №18 к Договору о ЕАЭС.

Перечисленный добавленный налог плательщики могут направить к возмещению, все прочие лица обязаны его списать в расходы или включить в стоимость ввозных ценностей.

Документальным основанием для приемки к вычету выступает счет-фактура, платежная документация о перечислении налога, заявление, поэтому возместить такой НДС можно только после представления данной документации в налоговую.

Заявление об уплате косвенных налогов

Предоставить данное заявление нужно в налоговую по месту регистрации вместе с прочей необходимой документацией, в том числе налоговой декларацией в период до 20-го числа месяца, идущего за месяцем приема импортных товаров к учету. Формат подачи – в электронном виде с заверением УКЭП плательщика или в бумажном виде в 4 экземплярах.

Новый порядок представления рассматриваемого документа в электронном виде действуют с начала января 2015г.

Бланк заявления содержится в приложении 1 к Протоколу от 11.12.09 (в ред. от 31.12.14). Этот же протокол определяет и порядок заполнения данного бланка.

Копии заполненного заявления направляются экспортеру в электронном или бумажном виде.

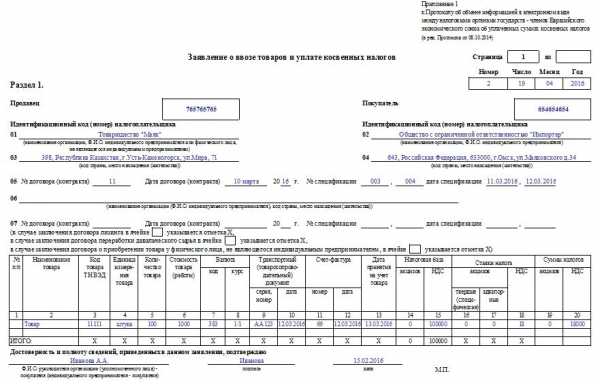

Пример заполнения

Заявление об уплате косвенных налогов

zajavl obr zajavlonline-buhuchet.ru

Косвенные налоги на товары и услуги

На сегодняшний день на территории нашей страны действует 15 различных налоговых платежей, обязательных для уплаты в бюджет.

Чтобы их было удобнее использовать и учитывать в бюджете, они делятся на прямые и косвенные (подробнее о том, как различается прямой и косвенный налог можно узнать, если перейти по ссылке).

Причём вторые играют важную роль в организации потребления, так как их взимают с продавцов различных товаров, которые включают эти сборы в стоимость продукции.

У каждого платежа есть своя характеристика, элементы, определения и сферы применения. Огромное значение придается уплате налогов, внесению их в реестр, а также тому, насколько правильно осуществляется программа подготовки к косвенному налогообложению и соблюдается соглашение об уплате.

Косвенные налоги перечень

Косвенные налоги это НДС, акцизы и таможенные сборы. Теперь стоит сказать о взимании перечисленных российских налогов в казну государства подробнее.

НДС взимается как процент от добавленной стоимости — ценности, которая формируется на каждом этапе производства товаров и услуг.

Его субъектами являются юридические лица, и они несут бремя своевременного предоставления отчетности, но реально платят его покупатели.

Акцизы представляют собой специальные платежи, которыми предусматривается ограничение на потребление определенной продукции.

Как правило, он затрагивает сигареты и другие подобные изделия, а также алкоголь и предметы роскоши. Порядок оплаты, начисления и взимания НДС и акцизов контролируется налоговой службой.

Таможенные сборы также относятся к косвенным платежам и касаются экспорта и импорта товаров. Они поступают в бюджет после их исчисления и взимания таможенными органами, когда груз пересечёт государственную границу.

Теперь давайте рассмотрим понятие, принципы и особенности косвенных налогов.

Что такое косвенные налоги

Вообще, сущностью косвенного налогообложения предусматривается переложение оплаты обязательных взносов на третьих лиц. К примеру, с продавца на покупателя. Это позволяет регулировать потребительский спрос на те или иные товары и услуги.

Как правило, к таким платежам относятся те, которые:

— появляются при денежно-товарных отношениях;

— связаны с потреблением конкретных продуктов;

— касаются ввоза и вывоза товаров через границу.

Уплачивают их разные категории лиц. Это может быть организация или физическое лицо.

Остальные налоги, такие как на прибыль, имущество и так далее — это чистые федеральные сборы и они входят в пополнение государственного бюджета.

Примеры

Косвенное налогообложение играет важную роль в экономике государства, так как является источником наполнения бюджета и инструментом регулирования хозяйства.

Поэтому можно сказать, что эти сборы выполняют несколько функций:

— Фискальная. За счёт платежей происходит формирование более половины доходов государственного бюджета.

— Распределительная. Средства взимаются с одних экономических агентов и распределяются на пенсии, пособия, дотации и так далее. Такое распределение является наиболее оптимальным.

— Регулирующая. Косвенные налоги эффективно действуют на общественное производство и потребление. Другими словами, регулируют спрос.

Косвенный налог на товары и услуги (сканворд)

Минус налогообложения заключается в том, что по ним сложно оценить реальную платежеспособности плательщика. Более того, оно неравномерно. Если же облагаются товары первой необходимости, то косвенные сборы в этом случае обратно пропорциональны средствам покупателей.

Но зато косвенное налогообложение имеет общность, которую сложно достичь при использовании одного только прямого обложения дохода и капитала. Более того, такие налоги совсем не чувствуются плательщиками и собирать их можно для покрытия текущих расходов государства.

Достоинством можно также признать добровольность и что они не распространяются на сбереженные средства.

На товары и услуги

Товары и услуги облагаются такими налогами как НДС и акцизы.

Акциз взимается с продавцов, работающих с определёнными товарами, в том числе и перемещаемых через границу.

Акциз классифицируется по принадлежности к уровню власти, субъекту уплаты, характеру использования, способу оплаты, обложения и полноте использования.

НДС взимается с покупателей и включается в стоимость товара или услуги. По сути, покупатель его не чувствует, так как оплачивает и рассчитывает его сам продавец.

Для этого он заполняет декларацию для приведенных сборов и сдает платежное поручение и декларацию в инспекцию. Если продавцы скрывают некоторую часть налога, то при первой же проверке это вскроется.

О ввозе товаров

На ввоз и вывоз товара распространяются таможенные сборы. Их уплата обязательна для каждой организации, иначе без этого таможенный орган не сможет оформить, сохранить или сопроводить нужный товар. Однако, при уплате этого налога специально составляется заявление, о котором мы и поговорим.

Стоит сказать, что при торговле массовым импортированным товаром на него может быть сделана дополнительная наценка.

Заявление о ввозе товаров и уплате косвенных налогов 2018 — инструкция

Как правило, для учёта сборов в инспекции составляются декларации, которые ориентированы на подтверждение факта расчета налога.

Согласно законодательству, регулирующему порядок заполнения формы уплаты пошлины, заявление составляется по форме Приложение 1.

Написать его следует на бумажном носителе в четырёх экземплярах и одно в электронном формате. В налоговую предоставляется только один экземпляр. На остальных только ставится отметка о полной оплате сбора.

Одно заявление налогоплательщик оставляет себе, а оставшиеся два передаются предпринимателям, от которых прибыл товар.

На эту тему написан уже не один реферат, в которых описывается преимущественно косвенное налогообложение. Итак, как же заполнить заявление на ввоз товара?

Подробная шпаргалка по правильному заполнению есть здесь: sbis.ru

А вот таким образом выглядит заполненный образец: http://upload.akusherstvo.ru/image1051140.jpg

Скачать бесплатно бланк по НДС и акцизам иди проверить правильность заполнения в системе можно здесь: klerk.ru

После сдачи отчётности допускается их корректировка, но за это может полагаться наказание. Ответственность за отдельные документы для каждого налога возлагается на бухгалтера. Поэтому его невнимательность приводит к плохим последствиям.

Почему государство не должно вводить высокие налоги

Очень интересный вопрос по поводу высоких налогов. В зависимости от инфляции становятся больше суммы налогов. Но почему, же государству невыгодно увеличивать базовые ставки?

Если установить слишком высокие сборы, то соответственно продавцы начнут увеличивать стоимость реализуемых товаров и услуг. В свою очередь, покупательский спрос на них упадёт, так как все стараются найти что подешевле.

Если говорить с точки зрения эластичности спроса, то может показаться, что нельзя освободить от налогообложения товары с не эластичным спросом. Прежде всего, сюда попадают товары первой необходимости.

Если их стоимость постоянно будет увеличиваться, то малоимущим людям придётся больше тратить, соответственно их материальное положение станет хуже. А это уже влечёт за собой увеличение пособий и материальной помощи со стороны государства.

Если же говорить о других продуктах, то увеличение налога понизил спрос на них, потому цена будет большой. В условиях массового производства образуется избыточное предложение, а продажи упадут, что сильно отразится на налоговом бремени, прибыльности и так далее.

Получается, что никому от этого выгоды не будет.

Из всего вышесказанного можно сделать вывод, что повышение налогов имеет одни недостатки.

Стоит сказать пару слов о том, что будет, если произойдет снижение налогов. Если это произойдёт, то опять же пострадают спрос и предложение. Но тут уже в сторону превышения спроса. Что касается предложения, то оно станет ниже.

Как начисляются

НДС исчисляется на основании базовой ставки и определяется как разница суммы исчисленного налога и вычетов. Расчёт, как правило, осуществляется с использованием каждой ставки. Если НДС был уплачен по товарам или услугам, имеющим нулевую базовую ставку, то к вычету они не принимаются.

Базовые ставки устанавливаются в зависимости от того, какие товары реализует бизнес в условиях рыночной экономики. Для каждой из ставок заполняется отдельная декларация.

Что касается акциза, то механизм начисления предполагает, что при совершении операций с подакцизными товарами он включается в их стоимость. Получается, что все экономические субъекты, участвующие в обороте такой продукции, рассчитывают сумму налога, подлежащего уплате. При реализации обязанность передаётся от одного агента другому и так до оконечного потребителя, который будет уплачивать акциз.

Таможенный сбор исчисляется лицами, которые несут ответственность за его уплату, а также таможенными органами при получении соответствующего требования. Исчисляются суммы данного сбора в рублях.

Стоит сказать, что за не мотивированный отказ и несдачу отчётности в срок, кодекс о налогах предусматривает штраф для розничной и оптовой торговли любым товаром.

В заключение хочется подвести общий итог. Косвенное налогообложение очень важно для государства и сборы выплачивают все организации. Совокупный доход предприятия до вычета всех налогов может быть очень большим, но на деле чистая прибыль определяется после уплаты налогов. К несчастью есть компании, которые прячутся от уплаты и они называются неплательщиками. Их можно отнести к определённой группе хозяйственных субъектов, которые работают не совсем законно.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка… Следующая статья21.06.2016 — 09:52 Предыдущая статья

17.06.2016 — 18:54

atc-assist.ru

понятие, разновидности, особенности учета 2019

Налог на добавленную стоимость (НДС) – это косвенный налог, который подлежит уплате всеми предпринимателями на всех этапах производства товара и до поступления его в руки конечному потребителю. По сути, НДС полностью уплачивает именно он, причем на всю стоимость производимого товара, но налог начинает поступать в казну гораздо раньше того, как товар реализуется окончательно.

Основы регулирования

Учет НДС в России был введен 1992 г. с целью наполнения государственной казны.

Налоговый кодекс РФ детально регулирует процесс обложения предпринимателей и физических лиц этим налогом. Таможенный кодекс также регламентирует некоторые моменты налогообложения, в частности, связанные с экспортом и импортом товаров. Постановления правительства помогают внести некоторые коррективы в НК, а регулярно выдаваемые письма от Министерства финансов и Федеральной налоговой службы помогают разобраться в спорных ситуациях, подробно разъясняя правильную трактовку законов НК.

Налогоплательщики НДС в России

Налог НДС в РФ оплачивается налогоплательщиками, которые бывают плательщиками внутреннего и ввозного НДС. Ими могут быть отдельные лица, организации различных форм собственности, лица, которые занимаются перемещением товаров внутрь и за пределы страны.

Налогоплательщики обязательно встают на налоговый учет. Это полностью автоматический процесс, который не требует каких-либо действий от предпринимателя. Учет начинает вестись с момента регистрации организации или физического лица, которые собираются вести предпринимательскую деятельность.

Бывают ситуации, когда субъект хозяйствования освобождается от уплаты налога НДС, такие случаи регламентируются отдельными статьями Налогового Кодекса.

Отдельно стоит поговорить про объекты налогообложения НДС. Таковых законодательство выделяет всего 4 вида, и это:

- реализация товаров или предоставляемых услуг;

- строительство для себя;

- передача товаров на безвозмездной основе;

- транспортировка товаров через границу.

НК также отдельно перечисляет те объекты, которые не подлежат налогообложению НДС. Эти списки время от времени корректируются.

Из этого видео вы можете узнать интересную информацию про НДС простыми словами:

Выявление сумм НДС

Сумма НДС определяется по определенной формуле и зависит от процентной налоговой ставки. Это может быть 0%, 10%, 18%. Процентная ставка зависит от категории предоставляемого товара или услуги, которые детально описаны в НК. Для точного определения нужно знать сумму налоговой базы, с которой будет происходить оплата.

Определение НДС осуществляется путем умножения налоговой базы на процентную ставку. Это и будет сумма налога НДС, которую нужно уплатить в бюджет с суммы налоговой базы.

Сумму НДС также определяют для того, чтобы включить ее в сумму общей стоимости товара или услуги. Ведь именно покупатель, фактически, оплачивает сумму НДС на всех этапах производства и реализации товара или предоставления потребителю услуги.

Разновидности налога

Специалисты выделяют два типа косвенного налога:

- Входящий или входной – тот налог, который оплачивает лицо, закупая свой товар, то есть сумма НДС, которая потрачена для налаживания реализационного процесса.

- Исходящий – налог, который исходит точно от реализатора и предъявляется непосредственно потребителю. Налог, который реализатор предъявляет своему покупателю.

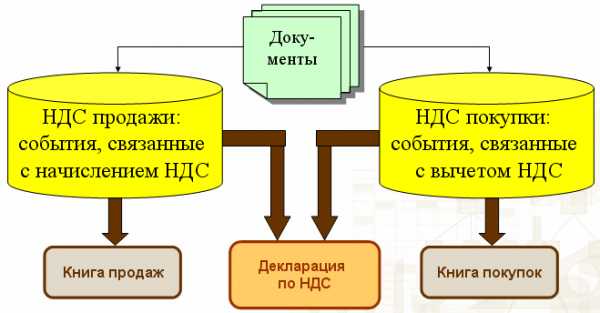

Эти виды НДС играют непосредственную роль в формировании суммы, которую должен заплатить предприниматель в бюджет за налоговый период. Входящий НДС подлежит вычету для того, чтобы предотвратить двойное налогообложение НДС предпринимателя. Полностью рассчитанный исходящий НДС является той суммой, от которой вычитается размер входящего НДС.

Особенности учета НДС

Учет НДС осуществляется самим предпринимателем.

НДС входящий рассчитывается на основании счетов-фактур, которые предприниматель получает от поставщика. Все счета-фактуры регистрируются в журналах закупок или в книге учета покупок-продаж.

НДС исходящий предприниматель предъявляет своим покупателям в счете-фактуре, который так же регистрируется по проведении всех операций.

В конце налогового периода, до 20 числа месяца, следующего за отчетным, предприниматель заполняет декларацию по НДС, которую передает в налоговые органы для проведения камеральной проверки.

Налоговики осуществляют контроль путем проверки проведения регистрации всех операций, осуществляемых между организацией и ее контрагентом, а также правильности исчисления всех сумм и принимают решение об осуществлении вычетов.

По завершении проверки налоговики могут запросить объяснения от проверяемого объекта по возникшим у них вопросам о начислении и просчетах НДС.

Итак, НДС является косвенным налогом, который составляет наибольшую часть всех финансовых вхождений в бюджет страны. Он регулируется статьями налогового кодекса, учитывается документально прописанными в нем способами и подлежит проверке непосредственно налоговыми органами.

saldovka.com