42. Прибыль фирмы. Виды прибыли.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Различают следующие виды прибыли:

Балансовая прибыль (убыток) — общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет.

Маржинальная прибыль —это разница между выручкой от продажи произведенной продукции и ее себестоимостью.

Номинальная прибыль — это чистая прибыль предприятия без учета роста цен на рынке.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

Факторы роста прибыли: снижение себестоимости, увеличение объема продаж, обновление ассортимента, улучшение качества продаж, совершенствование технологии и организации производства.

43. Рентабельность. Виды рентабельности.

Рентабельность – это показатель эффективности производства.

Если есть П, это еще не значит что предприятие рентабельно. Рентабельность соизмеряет величину П. с затратами.

Факторы роста рентабельности:

1. рост П. 2. эффективность использования основного и оборотного капитала.

Основные виды: рентабельность активов, продаж.

Рентабельность продаж — отношение прибыли предприятия от продаж (до налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период. Этот показатель выражает долю прибыли, приходящуюся на каждый заработанный рубль.

Рентабельность активов — частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Показывает способность активов компании порождать прибыль.

Основные показатели рентабельности:

Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

Рентабельность собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

- Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств.

Рентабельность продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Он показывает степень рентабельности производимого изделия.

Рентабельность оборота — отношение прибыль к валовой выручке.

Рентабельность производственных фондов — отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях.

Рентабельность финансовых вложений — отношение величины доходов от финансовых вложений к величине финансовых вложений.

Рентабельность производства — отношение величины валовой прибыли к себестоимости продукции.

studfiles.net

Виды прибыли

Функции и роль прибыли

Прибыль выполняет определенные функции:

стимулирующая, как фактор развития производства,

воспроизводственная, как показатель разницы между доходами и затратами,

контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия. Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д. Другая часть способствует повышению благосостояния владельцев предприятия или компании.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть:

нормативной или предусмотренной,

максимально возможной или минимально допустимой,

недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

облагаемую налогом прибыль,

и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

От производственной деятельности. Это результат производства и сбыта.

От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

сезонная,

нормированная

чрезмерная.

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

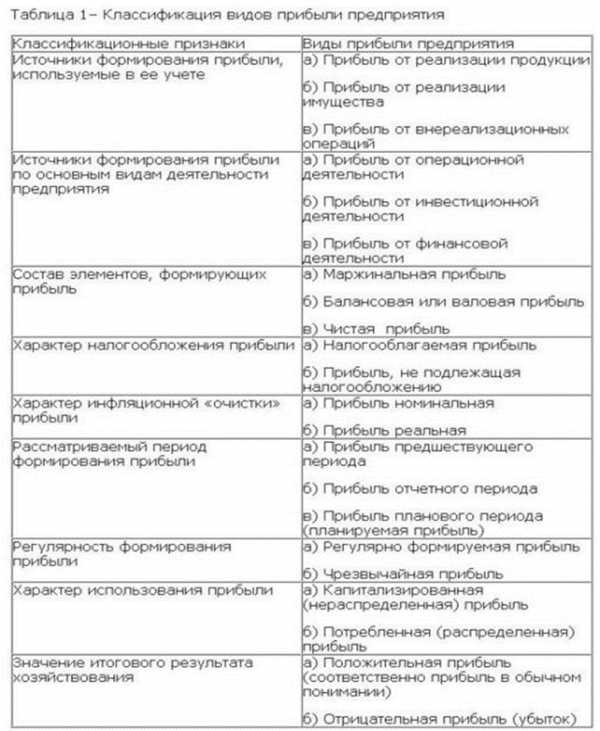

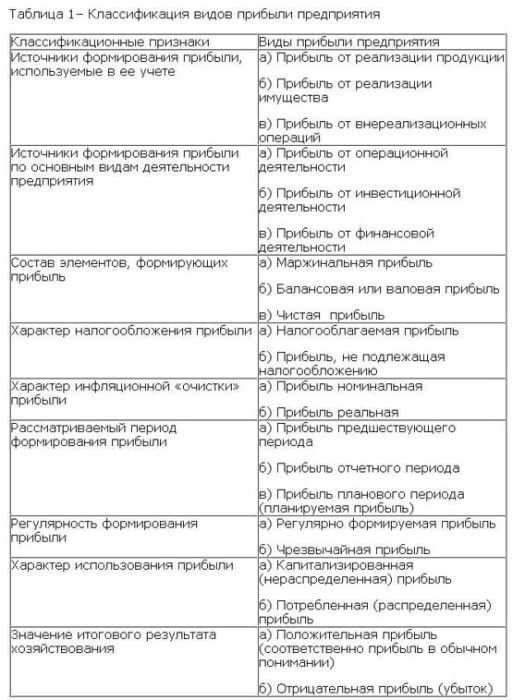

Прибыль выступает в различных видах (табл. 3.2).

Таблица 3.2. Виды форм прибыли организации (предприятия) по основным классификационным признакам

Признаки классификации прибыли | Виды прибыли по соответствующим признакам классификации |

Источники формирования прибыли, отражаемые в бухгалтерском учете | Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

Метод расчета | Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

Источники формирования прибыли по основным видам деятельности предприятия | Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

Характер налогообложения прибыли | Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

Характер инфляционной «очистки» прибыли | Прибыль номинальная Прибыль реальная |

Временной период формирования прибыли | Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

Характер использования прибыли | Капитализированная прибыль Потребленная (распределенная) прибыль |

Значение итогового результата хозяйствования | Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

Балансовая прибыль (убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности.

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации. На величину прибыли и се динамику воздействуют зависящие и не зависящие от организации факторы. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Практически вне сферы воздействия организации находятся конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырь- евые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль — один из источников формирования бюджетов разных уровней. Налог на прибыль наряду с другими доходными поступлениями в бюджет используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

studfiles.net

33. Доходы предприятия, их классификация.

34. Прибыль как экономическая категория. Функции прибыли.

Прибыль — основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Прибыль — одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как прибыль является целью предпринимательской деятельности, ее смыслом. Предпринимательство, в результате которого будут покрываться только затраты, неэкономично и практически неестественно.

Функции прибыли:

1. прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно.

Такого универсального показателя и не может быть. Именно поэтому при анализе производственно- хозяйственной и финансовой деятельности предприятия используется система показателей.

Значение прибыли состоит в том, что она отражает конечный финансовый результат.

2. прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

3. прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

35. Виды прибыли.

Балансовая прибыль (убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Схема формирования прибыли по форме 2

studfiles.net

47.Валовый доход, прибыль – конечные результаты деятельности предприятия. Факторы максимизации прибыли.

Валовый доход — это общий доход предприятия от всех видов хозяйственной деятельности и хозяйственных операций до уплаты из него налоговых платежей, входящих в цену продукции (налога на добавленную стоимость, акцизного сбора, таможенных сборов и пошлин). Основу валового дохода производственных предприятий составляет валовый доход от реализации продукции.

Величина валового дохода предприятия зависит от количества продаваемых результатов производства (продукции, товаров, работ, услуг) и от цены единицы каждого вида продаваемой продукции. Таким образом, процесс формирования дохода может быть представлен по одному виду продукции формулой:

Валовый доход = Цена продажи продукции * Количество проданной продукции

Уровень доходов от реализации продукции выражается коэффициентом доходности (кдрп), который определяется по следующей формуле:

Вдрпф = Валовый доход от реализации продукции / Объем реализации продукции в рассматриваемом периоде

Валовый доход предприятия является его финансовой базой, обеспечивающих решение следующих трех важнейших задач:

1. основная часть валового дохода предприятия является источником возмещения всех его текущих затрат, связанных с осуществлением хозяйственной деятельности. Реализация этой задачи обеспечивает самоокупаемость текущей хозяйственной деятельности предприятия;

2. часть валового дохода предприятия служит источником выплат различных видов налоговых платежей, обеспечивающих формирование средств государственного и местных бюджетов. Реализация этой задачи обеспечивает выполнение финансовых обязательств предприятия перед государством;

3. определенная часть валового дохода предприятия является источником формирования его прибыли, за счет которой образуются фонды производственного развития, дополнительного материального стимулирования персонала, социальных выплат, выплат владельцам имущества, резервный и т.п. Реализация этой задачи обеспечивает самофинансирование развития предприятия в предстоящем периоде. Валовый доход предприятия от реализации продукции характеризуется двумя показателями — его суммой и уровнем.

Прибыль — выступает как превышение доходов от продажи товаров (услуг) над произведенными затратами (капиталом).

Прибыль является одним из обобщающих оценочных показателей деятельности предприятий (организаций, учреждений).

Прибыль выполняет две важнейшие функции: 1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений; 2) является главным источником финансирования затрат на производственное и социальное развитие предприятия (налог на прибыль — важнейший элемент доходов государственного бюджета).

Основной принцип деятельности предприятия (фирмы) состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства.

С развитием рыночных отношений происходит расширение традиционного понимания прибыли, сводившегося к разнице между доходами и издержками. Это соответствовало «бухгалтерскому» определению прибыли. С переходом к рынку, кроме бухгалтерской, определяют и «экономическую» прибыль. В бухгалтерских расчетах прибыль представляет часть доходов, остающихся после возмещения текущих затрат и процентов по краткосрочным кредитам банков в самом общем виде можно записать так:

П = Д — И, где

П — прибыль, Д — доходы, И — издержки производства. Доходы — важнейший экономический показатель работы предприятий (фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает произведенная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком.

Соответственно видам издержек фирмы подразделяются и доходы

Общий доход — TR (total revenue) — это денежная сумма, получаемая от продажи определенного количества товара (выручки). Он равен цене товара, умноженной на это количество товара:

TR = Q х Р

Средний доход— AR (average revenue)— равен общему доходу, деленному на количество единиц продукции:

AR=TR/Q

Предельный доход — MR (marginal revenue)—это приращение общего дохода за счет бесконечно малого увеличения количества произведенной и проданной продукции (приращение общего дохода при увеличении продаж на единицу продукции): /\Q

Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в сочетании с показателем предельных издержек служит стоимостным ориентиром возможностей расширения предприятия.

Когда фирма получает «нулевую экономическую прибыль», она покрывает свои издержки. Существует и понятие «нормальная прибыль» — это прибыль, от которой владельцы фирмы отказываются, используя свои собственные ресурсы в своей фирме, но которую они могли бы получить, вложив свои ресурсы в иное дело. «Нормальная прибыль» представляет альтернативную стоимость использования поставляемых собственниками фирмы ресурсов.

Максимальная прибыль достигается во взаимодействии внутренних и внешних факторов деятельности фирмы. Основное требование максимизации прибыли — прибыльность каждой единицы выпуска. Фирма стремится максимизировать раз-ность между общим доходом и общими издержками. Производство каждой дополнительной единицы продукции увеличивает объем на величину предельных издержек, но одновременно повышается и общий доход — на величину предельного дохода. Пока предельный доход больше предельных издержек, прибыль в целом повышается, ее предельная максимизация еще не достигнута и фирма может увеличивать объем производства. Как только предельные издержки оказываются выше предельного дохода, рост общей прибыли замедляется и увеличение выпуска становится убыточным. Следовательно, величина прибыли достигает максимума при таком выпуске продукции, при котором предельный доход равен предельным издержкам.

Таким образом, фирма, принимая решение о росте производства продукции, может руководствоваться простым правилом: ей следует увеличивать производство до уровня, на котором предельный доход становится равным предельным издержкам.

Виды прибыли:

Балансовая прибыль (убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.

MR – предельный доход;

MC – предельные издержки

Рис. 1. Правило максимизации прибыли

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.

В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О.

В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде:

P = MC.

На рис. 2 правило максимизации прибыли применено к процессу выбора оптимального объема производства для трех важнейших рыночных ситуаций.

Рис. 2. Оптимизация объема производства в условиях максимизации прибыли А), минимизации убытков Б), и прекращения производства В).

В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек.

Рис. 2 показывает, как происходит выбор в условиях максимизации прибыли. Максимизирующая прибыль предприятия устанавливает объем своего производства на уровне Qo,, соответствующем точке пересечения кривых MR и MC. На рисунке она обозначена точкой О.

studfiles.net

Прибыль. Виды прибыли — e-xecutive.ru

Используемые материалы:

- Святослав Бирюлин: Почему разоряются прибыльные компании

- Максим Якобсон: Где искать прибыль

- Продаем прибыль, а не снег эскимосам. Лучшая статья (28.02-05.03.12) в «Творчестве без купюр»

- Сергей Дмитриев: Прибыль или продажи?

- Путеводитель по морям учета

Что такое прибыль?

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

Виды прибыли

В зависимости от условий ее формирования различают следующие виды прибыли.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело. Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам. Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.

Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.

Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.

Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство.

Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Также встречаются и другие варианты определения термина:

1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».

2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.

3. Это разница между ценой реализации и закупочной ценой.

Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно.

Маржинальный анализ позволяет:

1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.

2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.

3) Установить зону безубыточности предприятия.

4) Рассчитать необходимый объем продаж для получения запланированной прибыли.

5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.

6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?

Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара.

Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.

В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Номинальные холдинговые прибыли

12.81 Полезно различать четыре ситуации, в результате которых возникают номинальные прибыли, и методы оценки, которые будут использоваться в каждом случае. Для ясности изложения предполагается, что нет ни операций, ни других изменений в объеме в период между двумя упомянутыми датами.

a. Актив находится у собственника на протяжении всего отчетного периода: номинальные холдинговые прибыли, поступающие за отчетный период, равны стоимости актива в заключительном балансе активов и пассивов за вычетом стоимости актива в начальном балансе активов и пассивов. Эти стоимости представляют собой оценки стоимости активов при предположении, что они были приобретены на моменты времени, на которые были составлены балансы активов и пассивов. Номинальная прибыль не реализована.

b. Актив, имевшийся на начало периода, был продан в течение отчетного периода: поступившая номинальная холдинговая прибыль равна фактической или оцененной стоимости выбывшего актива за вычетом его стоимости в начальном балансе активов и пассивов. Номинальная прибыль реализована.

c. Актив, приобретенный в отчетном периоде и все еще находящийся в собственности институциональной единицы в конце периода: полученная номинальная холдинговая прибыль равна стоимости актива в заключительном балансе активов и пассивов за вычетом фактической или оцененной стоимости покупки актива. Номинальная прибыль не реализована.

d. Актив, который был приобретен и выбыл в течение отчетного периода: полученная номинальная холдинговая прибыль равна фактической или оцененной стоимости выбывшего актива за вычетом фактической или оцененной стоимости приобретения. Номинальная прибыль реализована.

12.82 Основное тождество, связывающее балансы активов и пассивов, операции, другие изменения в объеме и номинальные холдинговые прибыли, может быть представлено следующим образом:

стоимость запаса актива в начальном балансе активов и пассивов, оцененного на дату начального баланса активов и пассивов,

плюсстоимость приобретенного или выбывшего актива в операциях, оцененных на дату, когда операции имели место,

плюсстоимость других изменений в объеме актива, оцененных на дату, когда произошли другие изменения в объеме активов,

плюсстоимость номинальных холдинговых прибылей на актив,

равняетсястоимости запаса актива в заключительном балансе активов и пассивов, оцененного на дату заключительного баланса активов и пассивов.

Стоимости активов и обязательств в заключительном балансе активов и пассивов включают нереализованные холдинговые прибыли или убытки. Стоимость операций включает стоимость реализованных холдинговых прибылей или убытков. Из этого следует, что правильная стоимость статьи переоценки должна охватывать как реализованные, так и нереализованные холдинговые прибыли, другими словами — являться полной стоимостью номинальных холдинговых прибылей или убытков.

12.83 Поскольку общие номинальные холдинговые прибыли, поступившие на конкретную категорию актива за данный период времени, включают как поступившие на активы, приобретенные или выбывшие в течение отчетного периода, так и поступившие на активы, которые фигурировали в начальных или заключительных балансах активов и пассивов, то не представляется возможным исчислить общие холдинговые прибыли на основе одних только данных баланса активов и пассивов. Это может быть показано на простом примере.

12.84 Допустим, что корпорации принадлежат 100 единиц некоторых запасов (например, материальных оборотных средств или акций) на начало периода, и они стоят по 20 каждая, или всего 2000. В некоторый момент в этом периоде, когда цена единицы товара повысилась до 22, были приобретены еще 15 единиц активов, стоимость которых равна 330. В конце периода, когда цена выросла до 25, 15 единиц были проданы за 375. Стоимость запаса в заключительном балансе активов и пассивов представляет 100 единиц, оцененных по 25 каждая, или всего 2500. Увеличение стоимости активов в балансе активов и пассивов в размере 500 представляет собой нереализованную холдинговую прибыль на запас в 100 единиц. В результате операций произошло уменьшение стоимости запасов в балансе активов и пассивов, так как стоимость приобретенных активов (330) меньше, чем стоимость проданных активов (375). Разница составляет -45 и является сокращением чистой стоимости капитала, вызванным реализацией части холдинговой прибыли. Полная номинальная холдинговая прибыль, таким образом, составляет 545, что удовлетворяет тождество: начальный запас активов (2000) плюс операции (-45), плюс номинальные холдинговые прибыли (545), плюс другие изменения в объеме активов (0) равняется стоимости в заключительном балансе активов и пассивов (2500).

12.85 Чтобы исчислить напрямую общую холдинговую прибыль, необходимо вести учет всех активов, приобретенных и выбывших в течение отчетного периода, и цен, по которым они были приобретены и проданы, а также цен и количеств активов, находящихся у институциональных единиц в начале и конце периода. Такой вид учета более характерен для финансовых активов и обязательств, чем для нефинансовых активов.

12.86 Каждый из пяти элементов, которые составляют тождество в параграфе 12.82, объясняющем изменения в балансе активов и пассивов, может быть исчислен непосредственно и независимо от других четырех элементов. Таким образом, у каждого элемента есть одинаковый статус, ни один из них не определяется сальдовым методом, как балансирующая статья. Однако из этого следует, что, если какие-нибудь четыре из этих пяти элементов исчислены непосредственно, то пятый может быть оценен сальдовым методом. Поэтому тождество может быть использовано, чтобы оценить номинальные холдинговые прибыли исходя из данных о других четырех элементах, но без предположения, что номинальные холдинговые прибыли являются балансирующей статьей в СНС.

studfiles.net

5.Номинальная и реальная з/п

При заключении трудового договора (контракта) определяется номинальная з/п, т.е. конкретная сумма денег. Реальная величина з/п в отличие от номинальной выражается количеством предметов и услуг, которые можно приобрести на сумму номинальной з/п.

При стабильных ценах розничного рынка темпы роста номинальной и реальной з/п совпадают. Но при инфляции падение стоимости денег влияет на скорость изменения темпов реальной з/п, т.к. индекс потребительских цен оказывает свое воздействие с учетом закона рынка.

Зная динамику з/п и потребительских цен можно подсчитать как за определенный период изменилась реальная оплата труда.

Прежде всего определяется индекс номинальной з/п делением суммы заработка в текущем периоде на сумму заработка в базовом периоде.

Далее отношение индекса номинальной з/п к индексу цен дает индекс реальной з/п.

Используя индексы реальной и номинальной з/п, на практике прогнозируют изменение уровня реальной оплаты труда в зависимости от достигнутого соотношения темпов инфляции и скорости изменения номинальной з/п.

I вариант: номинальная з/п повышается такими же темпами, какими растут потребительские цены. В этом случае уровень реальной з/п стабилен. Этот вариант возможен, если происходит автоматическая индексация денежной оплаты, т.е ее повышение в соответствии с ростом индекса цен.

II вариант: номинальная з/п растет быстрее, чем инфляция, тогда реальная з/п увеличивается в абсолютных размерах.

III вариант: при низких темпах инфляции не проводится индексация номинальной з/п. В данном случае величина реальной з/п постепенно уменьшается в абсолютных размерах. В результате предприниматель получает возможность к повышению общей пр-ти товара, т.к. рабочие сами стараются возместить потери реальных доходов за счет увеличения продолжительности рабочего времени.

«Инфляционная спираль». Если при высоких темпах правительство и предприниматель устанавливают более высокий уровень заработков. В итоге происходит удорожание продукции, что ведет к новому росту потребительских цен. Т.е. все повторяется на новом витке спирали. Данный вариант опасен тем, что он может резко увеличить уровень розничных цен и привести к гиперинфляции.

При этом потери реальных доходов уже не возмещаются запоздалой надбавкой к з/п. В результате возникает систематическое снижение жизненного уровня населения.

6.Образование и распределение прибыли

Общие прямые затраты возрастают лишь при увеличении общего объема производства.

Б) косвенные (или условно постоянные) расходы практически не меняются, т.к. не зависят от объема выпуска продукции. К косвенным затратам относятся:

Аренда здания

Обслуживание производства (модернизация оборудования)

Коммунальные услуги (тепло, электроэнергия, телефон и т.д.)

Выплаты по кредитам (%)

Затраты на реализацию продукции (транспортировка, реклама, бытовые услуги, з/п)

Т.к. общая сумма этих Расходов практически не меняется при увеличении или уменьшении объема выпуска продукции, поэтому при росте количества производимой продукции себестоимость единицы изделия относительно снижается (относительная экономия затрат).

II фактор, влияющий на уровень цен. В данном случае возможны 5 основных вариантов в соотношении цен, стоимости и себестоимости изделий. С=Сс+Сдобавленная (∆д)

1.цена может быть ниже себестоимости. В этом случае товар реализуется в убыток предприятию Ц<Сс

2.Ц=Сс. В данном случае обеспечивается лишь окупаемость производства.

3. Ц>Сс, но Ц<Ст, то предприятие получает прибыль в меньшем размере, чем ее действительная фактическая величина.

4. Ц=Ст . в этом случае происходит полная реализация прибыли, заложенной в товаре

5. Ц>Ст. В данном случае производитель получает в условиях рынка сверхприбыль (т.е. общая величина прибыли превосходит ее объем, заложенный в стоимости товара. Однако, если длительное время цена на рынке не повышается, то выход один – увеличить масштабы производства товаров и тем самым наращивать валовую общую прибыль. При расчете Валовой общей прибыли прежде всего определяется сумма продаж товаров, т.е. ΣПР=Цср*кол-во изделий

Т.о. общая сумма валовой прибыли представляет собой разницу между суммой продаж и общей величиной совокупной себестоимости ΣПв=ΣПР – ΣСс

Издержки производства формируются следующим образом: вначале предприятие вкладывает денежные средства в косвенные расходы. Далее по мере увеличения выпуска продукции добавляются прямые затраты (з/п, сырье и т.д.) → в итоге нарастает величина совокупных издержек (сумма постоянных и переменных затрат) → затем наступает момент, когда проявляется эффект увеличения масштабов производства: вначале сумма продаж сравнивается по своей величине с совокупными затратами, т.е. будет достигнута точка самоокупаемости затрат. В дальнейшем прирост выпуска товаров приведет к образованию и увеличению валовой прибыли.

Итак, образование массы валовой прибыли зависит:

1.от производственных фактов, т.е. увеличения совокупных затрат и масштабов производства.

2.от рыночного фактора , т.е. от уровня оптовых, бытовых цен.

Получение массы прибыли позволит начать ее распределение. Т.е. валовая прибыль – это первый уровень в распределении прибыли. Прибыль идет на з/п.

Прибыль

з\п арендная плата % за кредит налоговые платежи (НП, в т.ч. взнос в соц-ые фонды: пенсионный, страхования)

Пчистая

Накопление ПДП экология Дп

studfiles.net