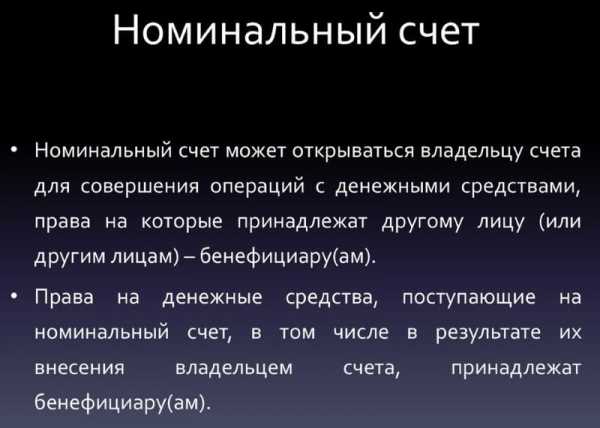

Что такое номинальный счет в Сбербанке

Такое понятие, как «номинальный счет» появилось в российской финансовой системе относительно недавно, а именно с начала 2015 года. Данный термин подразумевает размещение денежных средств банковских клиентов на особый спецсчет, специально созданный для получения различных госдотаций и социальных выплат. До 2015 категория граждан, которым причитались некие госвыплаты, довольствовалась обычным р/счетом.

Введение в сферу банковских услуг подобного сервиса значительно упростило взаимодействие с банками граждан, которые получали регулярные дотационные выплаты. Особенностью данного финансового продукта является тот факт, что адресат и отправитель данных перечислений становятся совершенно разные лица, поэтому возникает необходимость в оформлении трехстороннего соглашений. Давайте, рассмотрим, что такое номинальный счет в Сбербанке, ведь именно к услугам данной организации обращается подавляющее большинство россиян.

Номинальный счет — активно используемая финансовая услуга

Номинальный счет — активно используемая финансовая услугаНоминальный счет: нормативно-правовая база

Опыт по внедрению в российскую банковскую сферу подобной услуги был позаимствован у западных коллег, у которых практически 90% всех торгово-финансовых сделок проходят именно через номинальные счета. Такие спецсчета активно и успешно применяются в нашей практике для перечисления госдотаций и субсидий на несовершеннолетнего подопечного, а также используются и в иных целях.

Программы, выплаты по которым производятся на специализированные р/счета, функционируют под патронажем государства и регулируются правительством и законодательными актами.

Учитывая, что Сбербанк является лидером по обслуживанию российского населения и полностью поддерживается государством, не стоит удивляться, что и в этой сфере предоставления финансовых услуг, он оказался лидером. Можно сказать, что номинальный счет в Сбербанке, что это такое понятие финансового рынка, которое целиком контролируется органами власти и относится к социальной сфере управления.

Что такое номинальный счет

Что такое номинальный счетПлюсы и минусы услуги

Главными и неоспоримыми достоинствами данной услуги является целый ряд факторов. В частности:

- Спецсчет оформляется достаточно быстро и без лишней волокиты.

- Его владелец может распоряжаться выплатами без ограничений и предварительного разрешения госорганов.

- Есть возможность страхования начислений с гарантией полного возврата денежных средств в случае форс-мажорных обстоятельств.

- Имеется капитализация денежных средств и регулярные начисления процентов на остаток по спецсчету.

- Специализированному р/счету доступны все имеющиеся банковские операции.

Но стоит знать и о некоторых недостатках такого сервиса. В частности, к основному минусу специалисты относят расширенные полномочия опекунов/попечителей по управлению госдотаций, поступивших на спецсчет. Распоряжаться средствами они могут без предварительного уведомления и получения разрешения. В итоге становится достаточно проблематично отследить, куда именно уходят дотации.

Кто имеет право открывать номинальные счета

Владельцем спецсчета обычно становится некое третье лицо, на которого налагается ответственность и право распоряжаться госдотациями, приходящими на данный счет. Но официальным (юридическим) владельцем спецсчета становится субъект (обычно несовершеннолетний россиянин либо недееспособное лицо), которому по закону полагаются различные государственные и социальные выплаты. Вопросом, как открыть номинальный счет в Сбербанке, обычно интересуются родители ребенка инвалида либо лица, представляющие интересы несовершеннолетнего, оставшегося без родителей.

Стоит знать, что все возможные финансовые транзакции по спецсчетам могут осуществляться его владельцем-открывателем без каких-либо ограничений, без уведомления о тратах органах опеки и соцслужб.

Условия открытия номинального счета

Условия открытия номинального счетаОсобенности оформления

Данные спецсчета открываются исключительно при личном посещении филиала Сбербанка. Дистанционным способом оформить либо подать заявку на открытие номинального счета невозможно. Владельцем-открывателем специализированного р/счета может стать только законный представитель, действующий от лица выгодоприобретателя.

Необходимая документация

К особенностям данной финансовой услуги относится отсутствие бюрократических проволочек и длительности самого процесса открытия счета. Чтобы оформить спецсчет, от заявителя потребуется всего три документа:

- Паспорт РФ.

- Свидетельство (либо паспорт) выгодоприобретателя.

- Документы, свидетельствующие о том, что открыватель имеет право представлять интересы лица, получающего госдотации и пособия.

Общие правила открытия счета

Сам процесс оформления спецсчета предельно простой и не требующий каких-либо усилий. Кстати, при этом Сбербанк не требует даже присутствие официального выгодоприобретателя. От клиента требуется личное посещение местного сбербанковского отделения, которое предоставляет гражданам такую услугу и оформление заявление на открытие спецсчета. Заявка отдается на рассмотрение банковской организации вместе с приложенными документами.

Особенности открытия номинального счета

Особенности открытия номинального счетаПосле рассмотрения (на это требуется 2-3 банковских дня) между открывателем и банком заключается официальный договор, где указывается вся информация о выгодоприобретателе и юридическом (фактическом) распорядителе спецсчета. Каждому специализированному р/счету присваивается уникальный номер, который необходимо сообщить госорганам, осуществляющим положенные выплаты.

По условиям банковского обслуживания распорядитель спецсчета имеет право на частичное либо полное снятие средств, а также автоматический перевод поступлений на иные карты/счета Сбербанка с последующим их обналичиванием.

Многие граждане задают вопрос, как посмотреть номинальный счет в Сбербанк-Онлайн. Стоит знать, что в дистанционном сервисе спецсчет не отображается, поэтому проверить начисления можно только через звонок в службу господдержки либо обращением непосредственно к банковским служащим. Но есть возможность активировать сервис автоперевода, с помощью которого все поступления будут автоматически переводиться на стандартные счета/карты и соответственно оповещать владельца об очередном поступлении дотаций.

Процентные ставки

Многие лица, зная, что проверить номинальный счет через Сбербанк-Онлайн не удастся, используют услугу автоперевода. Но теряют при этом возможность получения и дополнительных процентов на остаток по спецсчету. На сегодня Сбербанком установлена годовая ставка в размере 3,55%.

Стоимость услуги

Спецсчет открывается бесплатно, отсутствуют и какие-либо скрытые комиссии за его обслуживание. Срок действия спецсчета неограничен. Данная услуга является бесплатной, так как дело касается государственных выплат и социальных пособий. Ведь спецсчет пополняется только за счет:

- алиментных поступлений;

- пенсионных начислений;

- госпособий;

- иных компенсаций по соцпомощи.

Иное пополнение спецсчета не предусмотрено законом и не разрешается самим Сбербанком. Если банковская структура не в состоянии идентифицировать очередное поступление, идущее на спецсчет, перевод аннулируется, а средства возвращаются обратно. Вопрос, как снять деньги с номинального счета в Сбербанке решается предельно просто. Для этого можно заранее подключить автоперевод и снимать поступления уже с обычных карт либо обратиться в кассу банка с паспортом и получить деньги.

Номинальный счет активно используется и при ипотечном кредитовании

Номинальный счет активно используется и при ипотечном кредитованииНоминальный счет при ипотечном кредитовании

Такой спецсчет активно используется и при приобретении жилья на условиях ипотечного кредитования. В данной ситуации специализированный р/счет играет роль надежного гаранта безопасной передачи крупной суммы денег от покупателя к продавцу. Такая схема функционирует следующим образом:

- Заявителем оформляется ипотека, открывается спецсчет.

- После получения одобрения от Сбербанка, средства покупателя (и банковский кредит) перечисляются на спецсчет. Причем доступ к финансам банк-кредитор закрывает для обоих участников торговой сделки.

- Как только покупателю официально переходят права собственности на приобретаемую недвижимость, обозначенная сумма перечисляется на обычный счет/карту продавца.

Взыскание задолженности с номинального счета

Данный вариант предусматривается действующим законодательством, хотя на практике совершается крайне редко. Взыскание задолженности, которая имеется у открывателя данного счета, производится исключительно по постановлению решения суда. Никаким иным образом деньги с номинального счета как погашение долга взыскать невозможно. Также спецсчет не подлежит и аресту судебными приставами, как это делается с личными сберкартами и депозитами должника.

Выводы

Такая финансовая услуга, как номинальный счет была создана в помощь проведения надлежащих выплат со стороны государства и органов соцпомощи. Но не менее успешно применяется спецсчет для проведения важных финансовых сделок, например, при покупке недвижимости, автотехники и проведения иных взаиморасчетов, проходящих с передачей крупных денежных средств.

znaemdengi.ru

Номинальный счет: что это? | КредиторПро-2019

С середины 2014 года россиянам было разрешено оформлять совместные счета с родственниками. Суть в том, что в Гражданском кодексе рассмотрели вопрос родителей, попечителей и опекунов, получающих выплаты от правительства, касаемо более простой процедуры обслуживания. Условия использования и особенности программы вы узнаете из данной статьи.

Бесплатная дебетовая карта банка Открытие Кэшбэк 11% → Оформить

Главные нюансы процедуры

Номинальный корсчет открывается на ФИО родителя либо опекуна с внесением данных бенефициара. В целом, любой россиянин, являясь законным представителем несовершеннолетнего/недееспособного лица, имеет право оформить документы для получения средств последнего для его же блага.

Как правило, речь идет о следующих перечислениях:

- социальные выплаты;

- пенсии;

- алименты;

- прочие государственные пособия.

Попечитель обязан контролировать расход средств, запрашивать справки у банка по движению денег, остаткам, тратить рубли только на ребенка, выполнять налоговые обязательства, если они предусмотрены залоговыми счетами.

Банкам до текущего времени трудно работать с такими услугами. Все дело в том, что законодательство толком не расшифровывает особенности процедуры, сыровато пока и программное обеспечение для таких операций.

Типы программ

Россиянам могут предложить несколько разновидностей номинальных счетов:

Залоговый

Открытие данной услуги подразумевает оформление вклада. Все документы подписываются на имя залогодателя. Без его одобрения невозможно будет внести дополнения либо изменения в бумаги.

Эскроу

Если объяснять простым языком, то это обычная заморозка средств, которые после будут отданы конечному адресату. Соглашение подписывается между 3-мя сторонами: депонентом, финансовым учреждением и будущим получателем. Преимущества процедуры в ее прозрачности и безопасности, ведь до конкретного времени расходовать рубли нельзя.

Рассмотрим дополнительные нюансы:

- Списать и потратить накопленные не может ни бенефициар, ни опекун, пока не будет на то согласия. Обычно условия оплаты указаны в соглашении (возможно, совершеннолетие опекаемого).

- Отсутствие комиссий от банка.

- Пополненить корсчет нельзя, так как документы подписываются только для хранения фиксированной суммы.

- Закрыть счет может владелец, но с согласия конечного адресата средств.

- Любые оплаты в рамках эскроу запрещены.

Аккредитив

Самый популярный вид номинального корсчета, который предусматривает перевод при помощи электронных платежей. Опекуну достаточно заполнять письменные отчеты о расходовании денег, ему разрешено тратить и списывать их на нужды несовершеннолетнего.

Подобная процедура является оптимальной альтернативой операциям с использованием банковской ячейки. Но пользователи отмечают один недостаток – предоставление доказательств траты государственных выплат.

Порядок открытия

Оформить договор на получение пособий от правительства можно в Сбербанке, ВТБ, Россельхозбанке и прочих крупных учреждениях. Сделать это можно, следуя инструкции:

- Собрать полный пакет бумаг (ИНН, паспорт и свидетельство опекуна, удостоверение личности заявителя). Банковский сотрудник может принять не только оригиналы, но и копии, заверенные нотариально.

- Достаточно подойти в отделение и написать заявление на открытие корсчета.

- После все документы остаются у менеджера, который даст ответ в течение 10 дней.

- При положительном решении назначается дата сделки.

- В оговоренное время заявитель подписывает соглашение с финансовой организацией, одобряя обработку персональных данных. При желании получать ежемесячно СМС о поступлении выплат, необходимо сказать об этом в отделении. Тогда сотрудник подготовит дополнительную заявку.

Государственные выплаты, поступающие на номинальные корсчета, можно перечислять на разные нужды в отделении банка, в личном аккаунте через официальный сайт или мобайл-банкинг. Аккредитив открывает на неопределенный срок, но закрыть его можно, достигнув совершеннолетия.

Все операции проводятся в национальной валюте, фиксированного лимита транзакций и требований по остатку нет, зачисляются любые суммы. Ежегодно представителю бенефициара придется подавать отчеты о расходовании денег. Прилагаться должна также и справка о номинальном счете.

Опекунский советы и прочие органы будут контролировать корректность расходования правительственных выплат, выделяемых на подопечного. Дополнительно для подтверждения транзакций подкалывают к отчетам погашенные счета и чеки, квитанции. Когда была произведена мелкая трата, то достаточно расписки.

Для работы анкеты необходимо включить JavaScript в настройках браузера

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Что такое «Номинальный счет» в банке?

Так называемый «номинальный счёт» был закреплён на государственном уровне в 2014 году, предоставив возможность совместного его использования к указанными в договоре лицами. К ситуациям использования данного типа обслуживания в банке относятся: родственные финансовые отчисления (родители и дети), а также опекунство. Ниже, будут рассмотрены понятие, виды номинального счёта в банке и условия его открытия.Номинальный счет в банке — что это и какие его виды бывают?

Оформление номинального счёта в банке выполняется на совершеннолетнего человека, с указанием будущего владельца — бенефициара. Вызвано это, чаще всего, невозможностью открытия на самого бенефициара, по причине несоответствия возраста или недееспособности (по любым обстоятельствам).Данный счёт может использоваться для следующих перечислений:

- регулярные выплаты или перечисления;

- государственные пособия;

- пенсия;

- компенсации и др.

Виды номинальных счетов

По типам номинальных счетов можно выделить:- Залоговый. Данный счёт имеет характерные отличая в принадлежности прав управления, так как оформляется он залогодателя. Последующие изменения в условиях договора счёта будут возможны только с его участием. Данные счета могут быть использованны как вклады.

- Эскроу. По своему смыслу данная услуга подразумевает замораживание финансов на нём, до определённого момента. По достижению указанной даты, третье лицо, указанное в договоре открывателя и банка, может использовать данные средства. Главной особенностью номинальных счетов типа Эскроу — является совместная с внесённым договор бенефициаром правовая форма управления. Каждый из указанных лиц, может выполнять операции со счётом только совместно с другим. Банк, при этом, требует согласия на операции со счётом другого фигуранта, назначив условия его прибытия в банк или назначения встречи с представителем банка по месту проживания (при наличии определённых препятствующих условий).

- Номинальные счета с пополнением и снятием. Условия использования такого счёта позволяют, не только его пополнение, но использование данных средств по запросу опекуна (форма банковской ячейки). Важным условием данной услуги является обязательное предоставления банку отчёта об использованных средствах в нужды бенефициара. То есть, банк должен удостоверится, что деньги небыли сняты в других целях. Данный счёт направлен на обслуживание опекунства.

Открытие счёта, документы

Открытие счёта и требование к документам происходит на основе запроса банка. При этом, рассматриваются разные ситуации, в которых могут потребоваться не только документы подтверждающие личность, но и нотариально заверенные документы, копии.Для открытия счёта необходимо посетить банк или подготовится заранее, проконсультировавшись с представителями по телефону. Для окончательного покрытия номинального счёта будет назначено время и место встречи лиц (юридических доверенных лиц) с представителем банка.

Все условия и порядок использования опекунских счетов номинального типа контролируются соответствующими органами и по малейшим подозрениям могут быть проверены.

sbank-gid.ru

Номинальный счет в банке — это что такое

С целью получения опекуном от государства финансовой помощи на несовершеннолетнего, ему в банке требуется открыть специальный счет. С этой целью он должен обратиться в кредитную организацию, где доля государства составляет не менее 50%. Сделать это можно даже без наличия разрешения, полученного в органах опеки. Важно понимать, открыв номинальный счет в банке, что это требует в дальнейшем отправки регулярных отчетов о том, как были потрачены выделенные средства на подопечных.

Виды счетов

Прежде всего, стоит сказать, что договор номинального счета – это инструмент, через который опекуну от государства поступают средства для содержания его подопечных. Дополнительно, кроме социального счета, есть еще 3 типа инструментов, которые с этой целью могут применяться:

- Эскроу.

- Залоговый.

- Аккредитив.

Первый используется с целью «заморозки» денег, а также последующей их передачи лицу согласно договору. Особенностями такого счета номинального держателя является следующее:

- Собственник, а также получатель не вправе использовать средства, размещенные на нем, пока не будут соблюдены условия, указанные в договоре.

- Деньги перечисляются на данный счет единовременно в размере, указанном в соглашении.

- Финансовая организация с такого инструмента не вправе списывать комиссию.

- Деньги нельзя получить наличными, а также использовать для целей, не указанных в договоре.

- Не получив предварительно согласия получателя, у плательщика нет возможности закрыть эскроу.

Счет эскроу используется для «заморозки» денег

Если говорить о залоговом варианте, то он открывается с целью внесения туда средств, которые будут залогом. С этой целью должник размещает на него сумму, которая и будет выступать в виде залога. При этом у сторон нет возможности вносить любые изменения в соглашения без предварительного согласования с залогодателем. Дополнительно в обязанности банка входит выполнение распоряжений со стороны клиента относительно платежей.

Аккредитив заключается в перечислении средств на счет получателя исключительно после того, как он документально подтвердил, что им были выполнены все условия, указанные в соглашении. Дальше плательщик, в качестве которого выступает государство, делает перевод денег на номинальный счет в банке на ребенка. А банк перенаправляет их уже непосредственно бенефициару. Такой вариант функционирует по принципу банковской ячейки.

Для чего нужен

Разобрав, что такое номинальный счет в банке для опекунов, стоит сказать, в чем его потребность. Так, раньше все средства, которые перечислялись на подопечных, находились на специальном вкладе опекуна. С целью их использования требовалось получить разрешение на съем исключительно ежемесячной суммы, составляющей прожиточный минимум. Это становилось проблемой и занимало слишком много времени. Поэтому для облегчения подобной процедуры и распространения попечительства было решено начать использование номинальных банковских счетов.

Сегодня по действующему Гражданскому Кодексу у опекуна есть право снимать деньги в требуемом количестве. Но только на нужды своих подопечных. Кроме этого, регулярно в контролирующие органы должны предоставляться отчеты о том, как и куда были потрачены средства. Подобная мера позволила существенно упростить процесс опекунства и предоставления денег попечителям.

Отдельно стоит сказать, что такое номинальный счет ЦНС. Подобный вклад позволяет использовать его не только для соцвыплат, но и для совершения сделок с недвижимостью.

Ограничений по сумме снятия денег нет

Условия использования

Есть также перечень условий, которые должны соблюдаться в процессе использования:

- Когда в использовании средств принимает участие подопечный, расходование денег, находящихся на счете, осуществляется без ограничений.

- Получение наличных средств опекуном осуществляется только при личном его посещении банка, где требуется предъявить паспорт.

- На деньги, находящиеся на счете, банком начисляются проценты. Это также указывается в соответствующем договоре. При этом их размер может изменяться только при составлении дополнительного соглашения.

- Опекун обязан каждый год представлять отчет контролирующим органам, где расписывает, как использовались средства.

- Изъять определенную сумму с подобного счета по различным обязательствам (к примеру, кредитам) есть возможность исключительно по решению суда, когда это предусматривается действующим законодательством.

Как открыть

Говоря о том, как открыть номинальный счет опекуну на несовершеннолетнего, стоит отметить, что подобный вклад предназначается только для поступления на него социальных выплат. При этом открывается он именно на имя попечителя. Но средства туда поступают на подопечного, в результате чего такой вклад имеет сразу несколько владельцев. Чтобы его оформить, требуется обратиться в отделение госбанка (к примеру, Сбербанка). Там написать соответствующее заявление, а также составить договор. При этом отсутствует необходимость личного присутствия самого опекаемого лица. В соглашении указывается целый перечень данных. К тому же он является бессрочным до момента, пока не будет закрыт опекуном.

Если прекращается действие номинального счета, банк обязан известить об этом опекаемое лицо.

Какие документы нужны

Чтобы открыть такой счет, требуется предоставить:

- Свидетельство о рождении либо паспорт опекаемого лица.

- Документы опекуна.

Иногда необходимо дополнительно иметь при себе документы, указывающие на законность нахождения на территории России.

Номинальный счет – это вклад, куда поступают средства от государства опекуну на его подопечного. Дополнительно на него могут переводиться алименты либо иные деньги на опекаемое лицо. Кроме того, использование находящихся на нем средств строго ограничено и требует отчета о тратах проверяющим органам.

Вконтакте

Google+

finansopyt.ru

Инвестиции для начинающих: зачем нужен номинальный счет?

С июля 2018 года инвестиционная площадка StartTrack начала использовать Номинальный счет в ПАО «Бест Эффортс Банк» для расчетов между инвесторами и проектами. Это соответствует требованиям разрабатываемого законодательства о краудинвестинге в России, но прежде всего, это удобно для инвесторов и более безопасно, чем использовать для переводов средств инвесторов стандартный расчетный счет площадки.

Номинальный счет используются при расчетах со всеми проектами?

Нет, переход на расчеты с помощью номинального счета осуществляется постепенно, поэтому лишь в часть проектов, представленных на площадке, использует номинальный счет для расчетов с инвесторами. Узнать о том, используется ли номинальный счет для расчетов с конкретной компанией можно из реквизитов платежной квитанции. Скачать платежную квитанцию вы можете из личного кабинета инвестора сразу после подписания договора и других документов (ввода смс-кода).

Как пополнить номинальный счет

Для пополнения номинального счета нужно осуществить перевод с вашего банковского счета по реквизитам из платежной квитанции. В платежном поручении в обязательном порядке следует указать ваш уникальный код в следующем формате {1234} для автоматического распознавания платежа. В ином случае ваш платеж попадет на “невыясненные” и срок зачисления денег увеличится.

Уникальный код автоматически проставляется в платежной квитанции, также он указан в личном кабинете клиента.

Как узнать о поступлении инвестору процентов или тела долга от проекта

Если проект выплачивает проценты по займу на номинальный счет на площадке StartTrack, то информацию об уплаченных процентах вы сможете увидеть в Личном кабинете в карточке договора с проектом, а также в Telegram-боте площадки.

Почему площадка сотрудничает с Бест Эффортс Банк

Бест Эффортс Банк — расчетный банк Ассоциации НП РТС, одной из ведущих биржевых площадок России. Банк не занимается кредитованием физических и юридических лиц, в связи с этим, он вероятно более устойчив к внешним колебаниям финансового рынка.

Безопасность

Денежные средства на номинальном счете принадлежат инвесторам и проектам и обособлены от других активов площадки. Средства на номинальном счете не подлежат взысканию при любых претензиях к площадке.

Скорость расчетов и экономия на комиссиях

Часто инвесторы не успевают проинвестировать в заинтересовавший их проект, поскольку банковский перевод идет от 3 до 5-ти рабочих дней. Номинальный счет позволяет резервировать средства заранее и моментально совершать перевод на счет проекта, привлекающего инвестиции на площадке.

Проценты и возврат тела долга от проекта также поступают на номинальный счет Инвестора и по желанию инвестора могут быть выведены на личный банковский счет или проинвестированы повторно в любой другой проект. Во втором случае инвестору не придется оплачивать дополнительные комиссии за банковские переводы (вывод-внесение средств).

Как вывести средства с номинального счета?

Заявку на вывод средств можно сделать в личном кабинете инвестора, в разделе Счет.

starttrack.ru

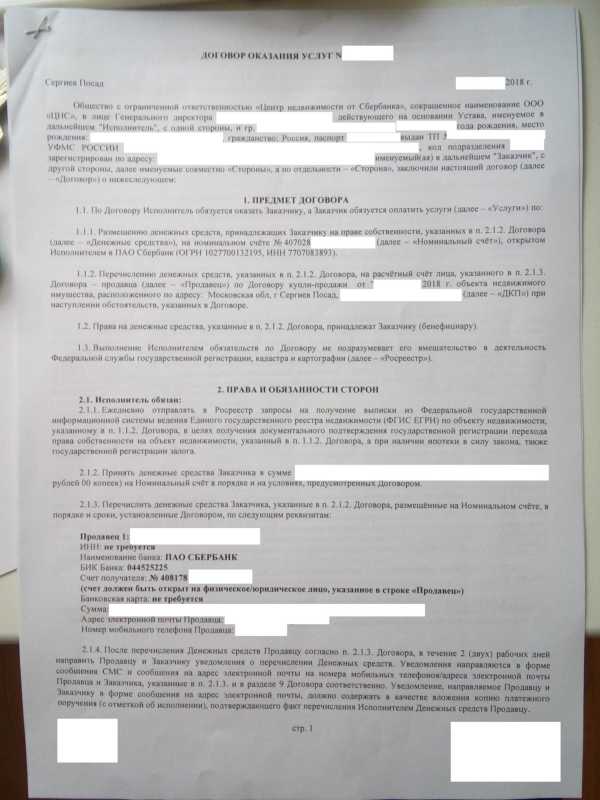

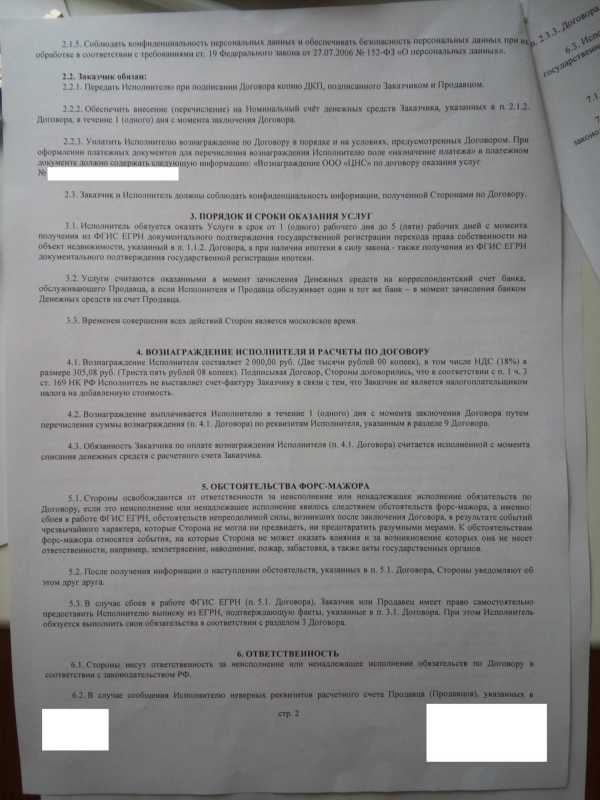

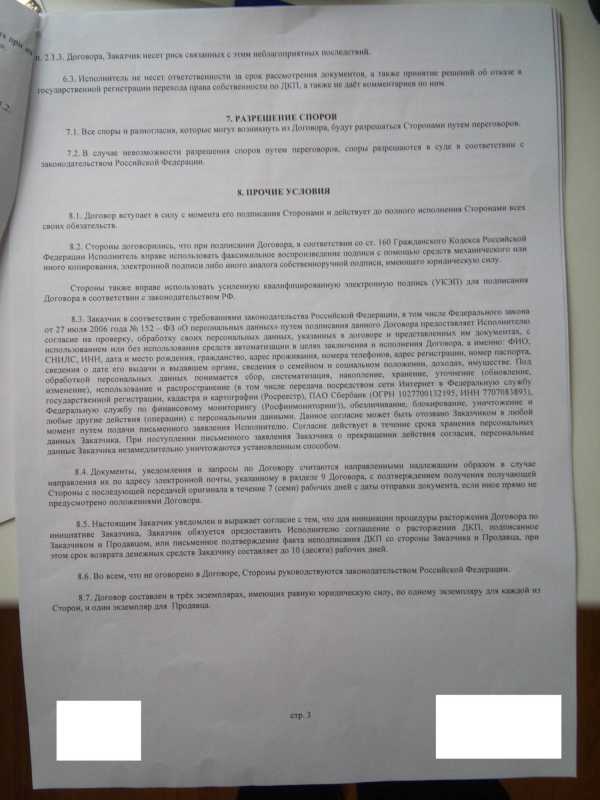

Расчеты по сделкам с использованием номинального счета

Традиционно для безопасности расчетов при купле-продаже квартир, дач и другой недвижимости граждане используют индивидуальный банковский сейф («ячейку») или аккредитив.

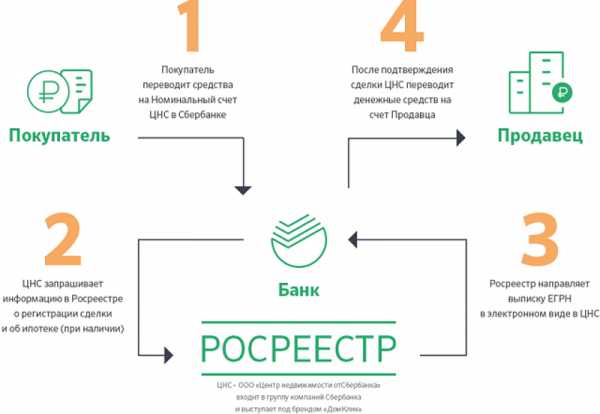

Новый способ расчетов — с использованием номинального счета

С недавнего времени ПАО Сбербанк, у которого покупатель берёт ипотечный кредит на покупку квартиры, предлагает новый способ расчетов — с использованием номинального счета ООО «ЦНС». Особенность этого вида расчетов состоит в том, что покупатель зачисляет деньги на счет ООО «ЦНС». И пока это ООО «держит» деньги, происходит государственная регистрация перехода права собственности на квартиру от продавца к покупателю. Затем ООО «ЦНС» должно передать деньги продавцу.

В связи со всем этим у продавца возникают некоторые юридические риски. Поэтому мы предложили для защиты интересов продавца внести определенные дополнения в стандартный договор купли-продажи.

Защита интересов продавца недвижимости – одна из наших основных задач

Продать надо быстро и при этом получить деньги без потерь. Как говорится, «не остаться без денег и без квартиры». Почему продать надо обязательно быстро? Потому что чем дольше продается объект, тем дешевле он будет продан. Это закон практики продаж, закон рынка. Объясним на примере.

Частая ошибка продавца – выставление объекта в продажу по чрезмерно завышенной цене

Логика обычно такая – вдруг появится кто-то, кто даст завышенную сумму. Мы же не знаем, какие возможности у наших потенциальных покупателей! Которые «бродят» где-то рядом, листают сайты типа Авито и Циан. Уже получили одобрение ипотеки в том же Сбербанке. Готовятся зачислить деньги на номинальный счет ООО «ЦНС». Как выявить эти финансовые возможности, кроме как «опытным путем», экспериментируя с ценой?!?

Итак, дается объявление о продаже объекта на известных сайтах

Но звонков нет… Видя это, продавец через неделю-другую снижает цену. Но звонков опять нет. Или они крайне редки, а показы не дают результата, переговоры остаются без продолжения. Возможно, покупатели просто изучают рынок, прицениваются, выбирают. И тратят свое время на просмотр, чтобы увидеть, что это за диковинка продается. По такой высокой цене… Вдруг она стоит того? Но не видят ничего особенного и возвращаются к другим объектам. И покупают их, но не Вашу квартиру!

Может ли «протухнуть» продаваемая квартира? Оказывается, да!

Как говорят риэлторы на своем жаргоне, объект, который длительное время выставлен на продажу, может «протухнуть». Действительно, потенциальные покупатели и агенты подбирают варианты, присматриваются. Следят за объектами на рынке. И вот они видят, что этот объект долго «висит» в продаже. Это начинает вызывать вполне обоснованные опасения. Что с ним не так?! Может, плохая юридическая история? Вдруг, например, в цепочке сделок одна из них была совершена без согласия супруга. Такой дремлющий вулкан по сути. И поэтому все, кто заинтересовался было этим объектом, в итоге отказываются от покупки. «Копнули» предысторию, изучая объект, и предпочли выбрать другой вариант. Или другая какая-то причина есть. Например, в соседней квартире притон алкашей…

Вялотекущие продажи

Затягивание продажи приводит порой к удивительным результатам. Были случаи, когда приходил единственный покупатель и предлагал, например, 10 миллионов за квартиру. Но продавец хотел 11 миллионов, не меньше.

Покупатель уходил и за свои 10 миллионов приобретал что-то другое. Так прошел год вялотекущих продаж. И продавец уже был бы рад продать свою квартиру за те 10 миллионов. Но поезд ушел. И пришлось продать за 9 миллионов. Больше уже никто не давал на этот момент. А вопрос с продажей уже нельзя было отложить, уже «прижало».

Метод скоростных продаж

После печального рассказа перейдем к хорошим новостям. Мы предлагаем метод скоростных продаж. Метод Александра Санкина. В прошлом нью-йоркского риэлтора, а в настоящее время нашего методиста.

Это метод позволяет продать объект в заранее установленный конкретный срок по максимальной рыночной цене. Он напоминает аукцион, на котором выявляется лучшее предложение. Но аукционом в том значении, которое указано в Гражданском Кодексе, не является. Поскольку ни к чему не обязывает участников, а только содействует скорейшей продаже по лучшей цене. Оставляя договаривающимся сторонам возможность в любой момент отказаться от совершения сделки. Если она хоть чем-то их не устраивает.

А что будет в итоге?

В итоге лучший покупатель из всех, которые есть сейчас реально на рынке, купит объект. Покупатели лучше нас знают текущее положение вещей на рынке, они просмотрели много вариантов, поэтому метод дает прекрасные результаты.

Краткое описание нашего метода скоростных продаж смотрите на странице «Наш инновационный метод продаж недвижимости» нашего сайта.

Мы делаем скоростную продажу неотъемлемо от юридического сопровождения сделки. Под контролем квалифицированного адвоката до полного завершения сделки. Включая расчеты по сделке с использованием номинального счета ООО «ЦНС». Итак, мы предварительно проанализировали договор, который покупатель заключает с ООО «ЦНС».

Кто же все-таки является бенефициаром — продавец или покупатель?

Мы увидели, что этот договор предусматривает его подписание продавцом. Это, по нашему мнению, могло бы означать, что данный договор заключается с участием продавца как бенефициара (см. пункт 2 статьи 860.2 ГК РФ). Этот момент важен, так как например согласно пункту 1 статьи 860.6 ГК РФ «Договор номинального счета с участием бенефициара может быть изменен или расторгнут только с согласия бенефициара, если законом или договором номинального счета не предусмотрено иное».

Вместе с тем в преамбуле договора нет указания на то, что продавец участвует в согласовании условий договора. А в пункте 1.2 бенефициаром прямо назван не продавец, а заказчик (то есть покупатель).

Ниже приводим для ознакомления условия этого договора оказания услуг (без персональных данных, разумеется).

Банк сделал покупателю предложение, от которого невозможно отказаться, — пониженный процент по ипотеке

P.S. Для тех, кто дочитал до конца. Банк сделал покупателю предложение, от которого невозможно отказаться, — пониженный процент по ипотеке. Но при условии, что покупатель даёт согласие на электронную регистрацию перехода права собственности. Изначально с банком было оговорено, что расчеты будут производиться через «ячейку» (индивидуальный банковский сейф — ИБС). Но в день заранее запланированной сделки банк объявил, что рассчитаться через ИБС не получится. Банк заявил, что в данный момент нет наличных денег для выдачи ипотечного кредита. В результате стороны согласились использовать вместо ИБС схему с расчетами через номинальный счет.

pravo-dtp.ru

Номинальный счет в Сбербанке — что это такое

Номинальный счет в Сбербанке открывается опекунам/родителям/попечителям для зачисления социальных средств: пенсий, пособий, алиментов, возмещения вреда здоровью, вреда понесенного при утрате кормильца и других выплат, указанных в статье 37 Гражданского Кодекса РФ.

Родителю, для открытия номинального счета нужно предоставить свой удостоверяющий личность документ и свидетельство о рождении ребенка (до 14 лет) либо свидетельство и паспорт, если ребенку 14 – 18 лет. Никаких разрешений органов опеки банку предоставлять не надо.

Опекуну/Попечителю для открытия номинального счета в Сбербанке нужно предоставить свой удостоверяющий личность документ, свидетельство о рождении ребенка возрастом до 14 лет или паспорт ребенка в возрасте 14 – 18 лет или недееспособного гражданина, Акт органа опеки и попечительства, назначившего опекуна/попечителя для подтверждения права распоряжаться деньгами подопечного.

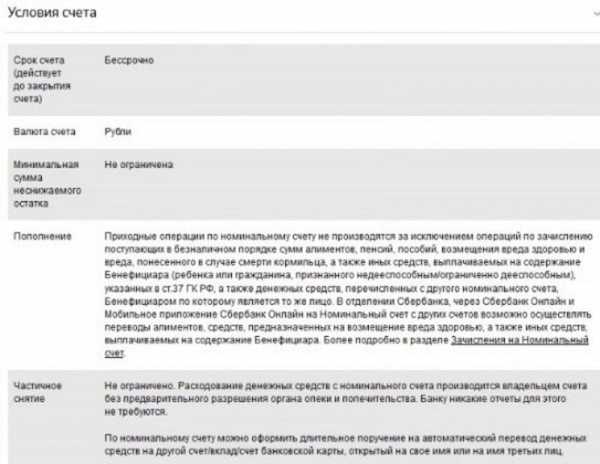

Условия и процентные ставки

- Срок действия: бессрочно, до закрытия счета.

- Валюта: рубли.

- Минимальный остаток: не ограничен.

- Пополнение: приходные операции не производятся, кроме зачисления социальных выплат, предусмотренных ст.37 ГК РФ, а также переводов с другого номинального счета, Бенефициаром которого выступает то же лицо. Через Личный кабинет Сбербанк Онлайн, мобильное приложение и в отделении банка на номинальный счет можно осуществлять переводы, связанные с выплатой алиментов и других средств, предназначенных на содержание Бенефициара.

- Частичное снятие: не ограничивается. Средства расходуются без предварительного разрешения органов опеки. Банку об этом отчеты не нужны.

- Выписки для ежегодного предоставления в органы опеки и попечительства об использовании средств подопечного, владельцу номинального счета предоставляются бесплатно. Для этого предъявите в банке, где открыт счет, удостоверяющий личность документ.

- Процентная ставка: 3,67% годовых, начисляется по истечении каждого 3-х месячного периода, с даты открытия счета.

Как открыть номинальный счет в Сбербанке

Номинальный счет для соц. выплат открывается в рублях опекуном/попечителем/родителем.

Для открытия:

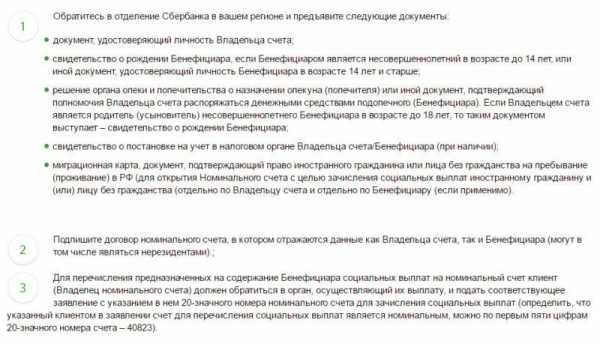

- В своем регионе обратитесь в отделение Сбербанка и предоставьте пакет документов. Необходимый перечень уточните в банке, он отличается, в зависимости от того, кем является Бенефициар и кто открывает счет: родитель, опекун или попечитель.

- Подпишите договор на открытие номинального счета.

- Для зачисления социальных средств Бенефициару, владелец номинального счета должен обратиться в орган опеки, осуществляющий выплаты, и подать заявление с указанием номера номинального счета, он состоит из 20-ти цифр и начинается с 40823.

prosberbank.com