Резервная норма

Резервная норма — доля депозитных накоплений в центральном банке. В состав резервной нормы входят депозиты населения, а также прочие пассивы, которые должно содержать банковское учреждение в виде наличности или в форме открытых депозитов.

Резервная норма — норматив (устанавливается в форме процента), отражающий необходимый объем депозитов, которые должны храниться в собственных хранилищах банковского учреждения или ЦБ. Рост резервных норм приводит к тому, что объем обязательных резервов возрастает. При этом банки теряют способность оформлять займы. Снижение резервной нормы способствует переводу обязательных резервов в категорию избыточных, что повышает возможности банка по привлечению средств путем оформления кредитов.

Резервная норма: сущность, назначение

При появлении проблем в экономике (снижении цен, безработице и так далее) ЦБ страны принимает решение о необходимости повышения объема предложения наличных средств с целью стимулирования общих затрат. Цель — поглотить свободные ресурсы и выровнять состояние экономики.

При появлении проблем в экономике (снижении цен, безработице и так далее) ЦБ страны принимает решение о необходимости повышения объема предложения наличных средств с целью стимулирования общих затрат. Цель — поглотить свободные ресурсы и выровнять состояние экономики.

Чтобы повысить денежное предложение руководители ЦБ делают все возможное для роста избыточных резервов. Реализуется это несколькими способами — совершением сделок Центрального банка по покупке ценных бумаг, снижением учетной ставки (цель — побудить коммерческие структуры увеличить резервы), уменьшением резервной нормы (позволяет автоматически перевести текущие резервы в категорию избыточных).

В случае когда чрезмерные затраты толкают экономику страны к инфляционной спирали, у ЦБ есть один выход — сократить предложение и снизить общие расходы. Лучшее решение в этом случае — уменьшить объемы резервов коммерческих банков (изменить резервную норму).

Резервная норма — запас денег, который коммерческие банки не должны задействовать для проведения рядовых операций.

Назначение резервной нормы двояко:

— с одной стороны, они обеспечивают стабильную ликвидность коммерческого банковского учреждения;

— с другой стороны, резервная норма — один из главных инструментов для регулирования объема денег, а также кредитоспособности банковских структур.

Чаще всего задача снижения и повышения резервной нормы — изменение объема денежной массы в обороте.

Резервная норма — неприкосновенные средства, объем которых устанавливается государством через Центральный банк. В течение года размер данного параметра может меняться. Изменение величины резервной нормы возможно с учетом целого ряда факторов — целей кредитования, а также режима оформленных займов.

Резервная норма коммерческих банков имеет дифференцированный характер:

— для денег, которые могут быть задействованы в валютных спекулятивных сделках, норма — 22%;

— для кредитных операций коммерческих банков сроком до трех месяцев — 15%;

— для кредитных операций от трех месяцев и более — 10%.

Резервная норма: изменение и последствия

Изменение резервной нормы — один из главных инструментов Центрального банка страны.

Изменение резервной нормы — один из главных инструментов Центрального банка страны.

Изменение резервной нормы производится Центральным банком с учетом текущей экономической ситуации:

— увеличение нормы резервов приводит к тому, что коммерческие банки теряют часть возможностей по выдаче займов. Как следствие, предложение наличности уменьшается, кредиты становятся дорогими.

Результат увеличения нормы резервов — снижение деловой активности, замедление экономического роста, сокращение наличности в обращении, снижение уровня инфляции, уменьшение темпов развития производства и так далее;

— уменьшение нормы резервов — мера, которая необходима для подогрева экономики. Она приводит к кредитной экспансии, то есть ставка процента снижается, увеличивается предложение денег, займы становятся более доступными. Как следствие, инвестиции в предприятия становятся более выгодным, что стимулирует рост в производственной сфере и способствует решению такой проблемы, как безработица. На данном фоне повышаются возможности и самих коммерческих банков.

К примеру, депозит банка составляет 100 тысяч долларов США. Центральным банком страны было принято решение поднять резервную норму на 20% (с 20 до 40%). Чтобы выполнить решение ЦБ коммерческая структура должна снизить кредитную эмиссию. Ранее из 100 тысяч долларов и при резервной норме 20% банк мог выдать кредитов на 500 тысяч долларов (расчеты подтверждают, что при резервной норме в 20% один доллар резерва может быть превращен в пять долларов, выданных в кредит).

Новая резервная норма 40% заставляет банк уменьшить выдачу кредитных средств в два раза. Также коммерческий банк снижает объем текущих счетов и направляет средства для повышения резервов. Так, до внесения изменений ЦБ резервная часть депозитов была равна 20 тысячам долларов, а после изменения — 40 тысячам. Как следствие, банковское учреждение теряет кредитные возможности на сумму в 20 тысяч долларов.

Резервная норма выполняет еще одну функцию — «страхует» каждого отдельно взятого клиента банка. Таким способом государственная «машина» защищает интересы кредиторов и вкладчиков, ограничивая коммерческие банки в объемах проводимых операций. Если банк теряет способность вести свою деятельность (к примеру, банкротится), то обязательные резервы идут на покрытие долговых обязательств перед клиентами.

utmagazine.ru

2.3. Минимальные резервные требования

Одним из наиболее активно применяемых центральным банком инструментов денежно-кредитного регулирования являются резервные требования в отношении обязательств коммерческих банков. Этот инструмент отличается простотой применения, что в совокупности с непосредственным воздействием на уровень ликвидности коммерческих банков делает его весьма привлекательным.

Минимальные резервы — это обязательная норма вкладов коммерческих банков в центральном банке. Посредством изменения нормы минимальных резервных требований центральные банки поддерживают объем денежной массы в заданных параметрах и регулируют уровень ликвидности коммерческих банков. В результате повышения норы обязательных резервных требований центральным банком уменьшаются суммы свободных денежных средств, находящихся в распоряжении коммерческих банков и используемых для расширения активных операций. Снижение нормы резервов, напротив, увеличивает возможности кредитования.

Изменение норм минимальных резервных требований -один из старейших и наиболее распространенных инструментов регулирования денежно-кредитной сферы. Впервые нормы банковских резервов были введены в США в 1863 г. — за полвека до создания ФРС.

Минимальные резервные требования как инструмент денежно-кредитного регулирования возникли в качестве своего рода обеспечения обязательств по депозитам коммерческих банков. Это их назначение сохранилось и в настоящее время. Они выполняют две основные функции; создают условия для текущего регулирования банковской ликвидности, представляя собой инструмент «жесткого регулирования», и одновременно являются ограничителем кредитной эмиссии, причем значение второй функции постоянно возрастает, поскольку центральные банки все больше предпочтения отдают более гибким инструментам регулирования.

Норма минимальных резервных требований устанавливается в законодательном порядке. Механизм использования резервных требований достаточно дифференцирован по странам как в количественном, так и в качественном отношении. Прежде всего неодинакова «база» обязательных резервов, что находит проявление в установлении требований к разным частям баланса — активам или пассивам коммерческих банков. В настоящее время наиболее распространенной формой установления резервных требований является определение нормы как процента от обязательств. При этом требования могут устанавливаться к общей сумме пассивов или к их отдельным статьям, что практикуется наиболее часто. Общепринятыми пассивами для установления резервных требований являются срочные депозиты и депозиты до востребования. Вместе с тем с появлением новых видов банковских обязательств или вследствие растущего значения уже существующих в «базу» резервных требований стали включаться все новые виды пассивов. Так, в Германии в середине 80-х гг. резервные требования были распространены на предъявительские ценные бумаги сроком до 2 лет, а в США — на банковские обязательства в евровалютах. В то же время отдельные виды обязательств в различных странах не подпадают под «базу» исчисления обязательных резервов. Практикуется также исключение из «базы» минимальных резервных требований депозитов нерезидентов — такая система действует в Германии.

Освобождение отдельных видов обязательств от резервных требований приводит к определенным отрицательным последствиям — в частности, банки начинают манипулировать составом своих депозитов, пытаясь большую часть привлеченных средств перевести в категорию свободных от резервных требований. В этом случае центральные банки прибегают к штрафным санкциям.

Как правило, нормы обязательных резервов дифференцируются по отдельным видам депозитов, что обусловлено разграничением по степени «денежное» различных компонентов денежной массы. Разграничение по степени «денежности» необходимо для дифференцированного управления динамикой различных видов депозитов. Как правило, на депозиты до востребования устанавливается более высокая норма резервных требований по сравнению с нормами по срочным и сберегательным депозитам. Но и в такой сложившейся практике имеются отклонения. Так, в Великобритании, Италии, Южной Корее в настоящее время действуют единые нормы минимальных резервных требований.

Согласно сложившейся практике наиболее приемлемыми активами, используемыми для установления резервных требований, являются высоколиквидные средства. Качественный состав этих средств различен — это могут быть наличные средства в кассах банков, наиболее ликвидные виды активов, государственные ценные бумаги, а в некоторых странах (США, Германия, Швеция) — иностранная валюта на счетах центрального банка. В любом случае все они должны быть максимально «денежными», обеспечивая тем самым возможность использования резервных требований как инструмента воздействия на денежное обращение.

Механизм применения резервных требований предусматривает размещение в центральном банке депозитов коммерческих банков на уровне, устанавливаемом как средний за определенный период. Как правило, расчетный период составляет 1 месяц — подобная схема используется в Японии, Франции и других странах; в США расчетный период равняется 2-недельному сроку, в Канаде он составляет 2 полумесячных периода.

Большое значение в практике применения резервных требований имеет возможность зачета или переноса избытка или дефицита обязательных резервов с текущего периода на следующий, что повышает гибкость регулирующих мер — тот механизм используется в США и Франции, Существуют также возможности варьирования расчетного периода и периода хранения. Как правило, нормы резервных требований определяются на основании предыдущего расчетного периода, поэтому чем больше временной интервал между расчетным периодом и периодом хранения, тем меньше связь реальной величины резервов с состоянием в данный момент денежно-кредитной сферы, а следовательно, ниже эффективность регулирующих мер, особенно в краткосрочном плане. Вместе с тем временной разрыв расчетного периода и периода хранения имеет большое значение для коммерческих банков: если он составляет 1 месяц, то коммерческие банки имеют достаточно времени для использования резервных активов, и их ликвидность возрастает; более короткие периоды — до 1 дня — способствуют установлению жесткого контроля центрального банка над денежной массой. Как правило, интервал между расчетным периодом и периодом хранения не превышает 2 недель.

Нормы обязательных резервных требований имеют верхнюю границу, размеры которой зависят от видов обязательств, их величины, а также статуса резидентства коммерческого банка. Например, в Германии по вкладам до востребования (1 месяц) величина минимальных резервов не должна превышать 30%, по срочным обязательствам (от 1 месяца до 4 лет) — 20%, по сберегательным вкладам — 10%. В то же время в отношении обязательств банков-нерезидентов Бундесбанк может устанавливать ставку 100% на прирост банковских депозитов.

Нормы резервных требований, устанавливаемые на вклады в иностранной валюте, значительно ниже норм, применяемых к обязательствам в национальной валюте, а зачастую вклады в иностранной валюте не подлежат учету при расчете минимальных резервов. Иногда уровень нормы минимальных резервов зависит от размеров депозитов, включаемых в базу их расчета, — подобная практика характерна для Японии и Австрии.

Величина норм минимальных резервов может также зависеть от вида кредитного института, что наиболее часто встречается в развивающихся странах. Так, на Филиппинах для сельскохозяйственных банков нормы обязательных резервов установлены на более высоком уровне, чем для других видов банков.

В некоторых странах установление более высоких норм обязательных требований носит штрафной характер — в Японии, например, в отдельные годы высокие нормы устанавливались в случае превышения объемов депозитов установленного уровня.

Нормы обязательных резервных требований неодинаковы в разных странах. Наиболее высокий их уровень наблюдается в Италии (25%) и Испании (17%). В условиях высокой инфляции в Южной Корее в отдельные периоды нормы минимальных требований на прирост банковских депозитов повышались до 100%. В Японии, напротив, норма минимальных резервов в последние годы составляет 2,5%. Банк Англии, который практически не использует данный инструмент денежно-кредитной политики, устанавливает норму на уровне 0,45% объема обязательств коммерческих банков.

Центральные банки варьируют величину нормы обязательных резервных требований в пределах установленных в банковских актах максимальных величин. Частота допустимых изменений — одна из сложнейших проблем, стоящих перед центральным банком. С одной стороны, частый пересмотр норм минимальных резервных требований делает данный инструмент денежно-кредитной политики более гибким и действенным. С другой стороны, частые изменения уровня нормы могут повлечь за собой нежелательные последствия, значительные издержки адаптации для банковской системы, нахождение ее в состоянии непрерывного стресса. Коммерческие банки могут вообще перестать реагировать на данную меру центрального банка, запасаясь избыточными резервами. Так, в США в ответ на повышение нормы минимальных резервов коммерческие банки быстро нашли другие источники необходимых финансовых средств, в частности от продажи правительственных ценных бумаг, что создало серьезную угрозу подрыва устойчивости системы государственных финансов. В настоящее время ФРС США практически отказалась от использования инструмента минимальных резервов.

Следует отметить, что большинство центральных банков не практикует выплату процентов по обязательным резервам коммерческих банков.

Политика установления минимальных резервных требований в качестве эффективного инструмента денежно-кредитного регулирования в последние годы заметно утратила свое значение. Все большую роль начинает играть такой инструмент денежно-кредитного регулирования, как операции на. открытом рынке.

studfiles.net

Норма резервирования депозитов

Необходимость и понятие нормативов резервирования депозитов

Согласно банковскому законодательству ЦБ РФ осуществляет регулирование и надзор за минимизацией потерь клиентов разместивших свои депозиты в кредитных организациях. Для этого банки в обязательном порядке должны предоставлять отчётность в Банк России по расчёту фонда обязательных резервных требований.

Последний расчёт показывает размер размещённых на счетах в ЦБ РФ обязательных резервов, которые перечисляются исходя из остатков средств по привлеченным банковским ресурсам, включая и депозиты клиентов.

Определение 1

Обязательные резервы банка – средства кредитной организации, которые хранятся в качестве обязательного резерва на отдельном счёте в Банке России.

К резервируемым обязательствам по депозитам кредитных организаций относятся: обязательства перед физическими и юридическими лицами, включая и резидентов, и нерезидентов в рублях и в иностранной валюте. Эти обязательства возникают в соответствии с договором банковского вклада гражданина, депозита юридического лица, банковского счета (расчётные, текущие, бюджетные).

Нормативы обязательных резервов банков, установленные ЦБ РФ

Определение 2

Величина нормы обязательных требований Банка России – это механизм, благодаря которому финансовый регулятор в лице ЦБ РФ непосредственно воздействует на уровень ликвидности и регулирования кредитной эмиссии.

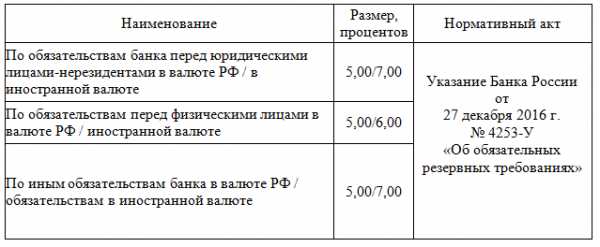

Данный механизм позволяет ЦБ РФ оказывать влияние на актив баланса кредитной организации и, следовательно, вынуждает банковскую систему осуществлять вложения в необходимых для экономики размерах. Нормы обязательных резервных требований по законодательству в различные периоды функционирования банковского сектора не должны превышать двадцати процентов привлеченных банками средств, включая депозиты Норма обязательных резервных требований, включая депозиты, представлена в таблице

При регулировании текущей ликвидности кредитная организация, выполняющая требования ЦБ РФ, имеет возможность пользоваться схемой усреднения обязательных резервов.

Банки обязаны выполнять нормативы обязательных резервных требований, т.е. не иметь недовзносов по обязательным резервам.

Алгоритм расчёта величины обязательного резерва, подлежащего депонированию в ЦБ РФ

- Определяется размер резервируемых обязательств (отдельно по обязательствам в рублях и в иностранной валюте, включая депозиты клиентов). В их состав включаются средние хронологические за отчётный период остатки пассивных балансовых счетов.

- Рассчитывается нормативный размер обязательных резервов отдельно по каждой категории обязательств путём умножения размера резервируемых обязательств на надлежащий норматив обязательных резервов (отдельно по обязательствам в рублях и в иностранной валюте).

- Рассчитывается усреднённая сумма обязательных резервов путём умножения нормативного размера обязательных резервов на применяемый коэффициент усреднения (отдельно по рублёвым и по валютным обязательствам).

- Определяется расчётная сумма обязательных резервов. При этом из нормативного размера вычитается усреднённая величина по всем видам валюты.

Замечание 1

Ежемесячно ЦБ РФ проверяет обязательные резервы, сравнивая остатки средств на счетах по учёту обязательных резервов в ЦБ РФ с суммами, подлежащими депонированию. Если величина депонированных средств, больше фактической, то образуется сумма недовзноса, которая перечисляется с корреспондентского счёта кредитной организации, открытого в ЦБ РФ, на соответствующий счёт.

Излишне перечисленную сумму ЦБ РФ возвращает кредитной организации. Обязательные резервы могут быть использованы для погашения депозитов клиентов при ликвидации кредитных организаций и в некоторых других случаях.

spravochnick.ru

40. Норма обязательных резервов, фактические и избыточные резервы. Денежный мультипликатор.

Норма обязательных резервов устанавливается Центральным банком в процентах. Величина обязательных резервов различается в зависимости от видов вкладов: по срочным вкладам она ниже, по вкладам «до востребования» она выше. Обязательные резервы (Rоб) – это часть суммы депозитов, которую коммерческие банки обязаны хранить в виде беспроцентных вкладов в Центральном банке. Она определяется как произведение суммы депозитов, фактических резервов банка (Rф) нанорму обязательных резервов (R′об):

Rоб = Rф · R′об .

Размер кредитных ресурсов коммерческого банка определяется величиной избыточных резервов (Rиз), которые представляют собой разницу между фактическими резервами и величиной обязательных резервов:

Rиз= Rф– Rоб .

В результате пассивных операций у коммерческого банка возникают обязательства перед вкладчиками: выплачивать проценты по вкладам. В результате активных операций, кредитной деятельности, коммерчcкий банк обеспечивает получение дохода.

Чтобы обеспечить получение дохода коммерческий банк выдаетв качестве кредита сумму избыточных резервов под больший процент,чем его обязательства по вкладам. Разница между полученными и выплаченными процентами составляет доход банка. Из полученного дохода вычитаются издержки банка (зарплата, содержание сейфов, кассовое обслуживание и т. п.) в результате получается банковская прибыль.

Кредитная деятельность коммерческих банков увеличивает денежную массу в стране по принципу мультипликатора. Банковский мультипликатор (мультипликатор предложения денег) – это величина, определяющая максимальное количество кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при

данной норме обязательных резервов (Km):

Km= 1 / R′об .

Дополнительное количество денег, которое может быть создано

в стране в результате кредитной деятельности коммерческих банков,

определяется следующим образом:

M = Km· Rиз .

Банковский мультипликатор может действовать как на увеличение денежной массы, так и на уменьшение, его эффект зависит от нормы обязательных резервов. Центральный банк, изменяя норму обязательных резервов, может менять величину предложения денег в стране.

41. Денежно-кредитное регулирование. Монетаризм. Правило Фридмена

Денежную политику государства можно условно разделить на два

направления: монетарная и кредитная политика.

Для обеспечения надежного функционирования денежного рынка государство должно обеспечить относительную стабильность стоимости денег, т. е. устойчивость национальной валюты. Это предполагает контроль над регулированием денежного предложения. Предложение денег определяется размером денежной эмиссии, т. е. Выпуском бумажных денег, который осуществляет Центральный банк страны. Значит, объем выпускаемых денег во многом зависит от политических решений. На предложение денег оказывают влияние и другие факторы, среди которых деятельность коммерческих банков, движение иностранной валюты и др.

Кредитная политика государства возникла и развивается в связи

с появлением и развитием отношений займа денег. Кредитная политика – это совокупность мер, проводимых Центральным банком в области денежного обращения и кредитных отношений для придания макроэкономическим процессам нужного государству направления.

Основной субъект кредитной политики – Центральный банк, который, не являясь правительственным институтом, как правило, выполняет целевые установки правительства.

В России законодательно закреплено положение о том, что Центральный банк РФ является органом денежно-кредитного регулирования. Объектами регулирования выступает объем и структура денежной массы. Законом определяются и инструменты, которые использует Центральный банк, осуществляющий кредитно-денежную политику.

Инструменты кредитно-денежной политики:

1. Учетная (дисконтная) политика и ломбардная политика.

Здесь Центральный банк выступает в качестве основного кредитора всех других банков. Кредиты он выдает при условии переучета векселей (дисконтная политика) обращающихся к нему банков или под залог их ценных бумаг (ломбардная политика). Ставку, определяемую центральным банком по таким кредитам, в экономической науке и практике именуют официальной учетной ставкой.

Центральный банк вправе в любое время изменить эту ставку, повысить или понизить ее. Манипулирование учетной ставкой и есть

тот рычаг, с помощью которого банк регулирует спрос и предложение

на рынке капиталов. Теоретически механизм такого регулирования

прост: коммерческие банки, взяв в центральном банке кредиты, сужа-

ют эти средства, но уже под более высокий процент, другим субъектам

экономики. Рост процентной ставки, то есть «удорожание» кредита,

ограничивает спрос на заемные ресурсы, гасит стремление фирм к новым инвестициям. Снижение же ставки делает кредит «дешевле», доступнее, что стимулирует частный сектор к новым инвестициям.

Учетная политика является для экономических субъектов индикатором действий правительства. Если, например, учетная ставка устойчиво растет, то банки вправе предположить, что правительство намеренно свертывает деловую активность. И наоборот, снижение учетной ставки свидетельствует о стремлении правительства стимулировать развитие экономических процессов.

2. Операции на открытом рынке.

Центральный банк, покупая и продавая ценные бумаги на открытом рынке, может эффективно влиять на развитие денежно-кредитных отношений в стране. Многие экономисты считают этот инструмент наиболее важным. Он предполагает покупку и продажу государственных ценных бумаг коммерческим банкам и населению. Принято считать, что продажа государственных облигаций уменьшает денежную

массу, а покупка (погашение) увеличивает ее. Ограничением для применения этого инструмента является необходимость существования устойчивого доверия населения и банков к правительству в целом и государственным облигациям в частности. При отсутствии такого доверия эффективность использования данного инструмента ограничена. Другим недостатком данного инструмента является ограниченность временных рамок его действия. Время действия здесь определено сроком, на который были выпущены ценные бумаги. Связь здесь прямая:

чем длительнее срок действия ценных бумаг, тем продолжительнее

период использования данного инструмента кредитной политики. Фактором, снижающим эффект от использования операций на открытом рынке, является ограниченность ресурсов ценных бумаг центрального банка. На практике этот недостаток устраняется двумя способами: либо государство предоставляет центральному банку дополнительные ресурсы ценных бумаг, либо дает ему право выпускать их самостоятельно. Практика проведения операций подобного рода в кредитной политике России пока находится в зародышевом состоянии, но ее роль постепенно растет.

3. Политика минимальных резервов.

Практика банковской деятельности, сложившаяся в конце ХIХ – начале ХХ в., показала, что операции в сфере кредитных отношений требуют определенного страхования. Даже при незначительной негативной информации вкладчики одновременно и в массовом порядке предъявляли банкам требования о возврате своих вкладов. Крах одного банка неизбежно сказывался и на других банках. Таким образом, у правительства разных стран появился повод к изданию законов о защите интересов вкладчиков. Так родилась и практически реализовалась идея о создании системы минимальных резервов, впоследствии названных обязательными резервами.

Обязательные резервы – это определенные денежные суммы, которые коммерческими банками предписывалось держать на счетах центрального банка. Суммы эти необходимы для гарантированного выполнения коммерческими банками своих обязательств перед вкладчиками. Впервые такой порядок был введен в США в 1933 г.

Сумма, представляющая собой обязательные минимальные резервы коммерческих банков, хранится в центральном банке в форме беспроцентных вкладов. Эти средства должны гарантировать работу банков в течение определенного периода. Если коммерческий банк не выполняет данного требования, ему приходится выплачивать штрафные проценты.

Например, если норма обязательных резервов составляет 20 %,

то коммерческий банк, имеющий обязательства на сумму 1 млн долл.,

должен держать в центральном банке резерв на сумму 200 тыс. долл.

Если в следующем месяце срочные обязательства повысятся до

2 млн долл., то коммерческий банк должен увеличить свой резерв до

400 тыс. долл.

Таким образом, центральный банк, повышая норму обязательных

резервов, сдерживает деловую активность коммерческих банков, понижая – стимулирует. Увеличение нормы обязательных резервов приводит к сокращению денежной массы и, наоборот, уменьшение нормы обязательных резервов приводит к увеличению количества денег. Несмотря на то, что данный инструмент денежной политики является мощным и эффективным, он используется достаточно редко; причинами этого являются законодательные ограничения на его использование и жесткость данной меры.

В России система минимальных резервов была введена в 1990 г.

Норма обязательных резервов колеблется в пределах 12–20 %.

Имеющиеся рычаги кредитно-денежной политики позволяют Центральному банку в зависимости от сложившейся ситуации осуществлять или политику «дорогих» денег, направленную на ограничение предложения денег, сокращение расходов и снижение инфляции или политику «дешевых» денег, направленную на стимулирование роста предложения денег, совокупных расходов и занятости.

Кредитно-денежная политика имеет ряд преимуществ перед другими видами экономической политики, она более гибкая и мобильная, менее зависима от политических решений и является фактором стабилизации национальной экономики.

studfiles.net

2) Обязательные резервы:

Обязательные резервы — это минимальная норма вкладов (депозитов) коммерческих банков и других финансово-кредитных институтов в центральном банке. Соответствующую данной норме денежную сумму коммерческий банк не имеет права давать взаймы и обязан держать на своем счете в центральном банке. Такие вклады коммерческих банков, с одной стороны, выступают средством защиты интересов вкладчиков (на случай банкротства банка), а с другой — значительно облегчают систему безналичных межбанковских расчетов (клиринг).

В условиях инфляции центральный банк увеличивает норму обязательных резервов. Тем самым ограничиваются возможности коммерческих банков предоставлять ссуды своим клиентам. И, наоборот, при дефляции, когда необходимо увеличить количество денег в обращении, минимальная норма сокращается. При этом коммерческие банки, разморозив часть своих средств, превращают их в кредиты.

Норма обязательных резервов зависит от видов вкладов (срочный, бессрочный), от их величины, от географических (расположение банка в крупном или мелком городе) и институциональных (вид кредитного учреждения) различий. В настоящее время в развитых странах наблюдается тенденция к стиранию географических и институциональных различий в нормативах резервирования.

3) Учетная ставка ( ставка рефинансирования):

Учетная ставка (ставка рефинансирования) — ставка процента за кредит, предоставляемый центральным банком коммерческим банкам. Учетно-процентная (дисконтная) политика состоит в регулировании размеров процентной ставки (дисконта), по которой коммерческие банки могут заимствовать средства у центрального банка под определенный залог. Назначая единую учетную ставку, центральный банк тем самым определяет низшую границу учетной ставки коммерческих банков.

Центральные банки могут изменить (увеличивать, уменьшать) ставку рефинансирования. Может быть снижена ставка при направлении кредитов коммерческим банком на правительственные программы, приоритетные направления развития экономики, для компенсации сокращения объемов депозитов и др. Такая кредитная помощь банкам осуществляется и в целях поддержания их ликвидности, если такие меры помощи соответствуют общественным интересам.

Предлагая тот или иной уровень ставки рефинансирования, центральный банк воздействует на спрос и предложение на кредитном рынке путем изменения стоимости предоставленных кредитов, регулирует уровень ликвидности коммерческих банков, их кредитную активность, объем денежной массы в стране. Повышение размера ставки рефинансирования вынуждает коммерческие банки сокращать размеры кредитов, получаемых от центрального банка, и следовательно, уменьшать кредитные вложения в экономику и возможности расширения операций с клиентами. Повышение ставки рефинансирования соответствует стремлению центрального банка ограничить предложение денег, ограничить кредиты.

На сегодняшний день:

Ключевая ставка

Независимость ЦБ.

Центральный банк способен эффективно использовать данные инструменты лишь в случае независимости от исполнительной власти и подчинения одному только закону. Правительству никогда не хватает денег, и если ему будет подвластен центральный банк, останется лишь найти повод для эмиссии денег. По нынешней российской Конституции ЦБ подотчетен парламенту и независим от исполнительной государственной власти.

Безусловно, центральный банк не должен держаться в стороне от бюджетных проблем: роль безучастного наблюдателя ему не к лицу. Ведь правительство ничем не хуже коммерческого банка и вправе рассчитывать на кредиты. Но: а) в порядке общей очереди; б) с возвратом; в) под процент.

В настоящее время при обсуждении вопроса о независимости Банка России особую остроту приобрели такие аспекты, как величина валютных резервов страны, участие или неучастие Совета Федерации во взаимодействии с Банком России через Национальный банковский совет, укрепление или ослабление курса рубля.

Статья 75 Конституции Российской Федерации четко закрепляет принцип независимости Банка России:

1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

2. Защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Тот факт, что Конституция РФ предоставляет Банку России особый и независимый статус, по существу никем не оспаривается. Однако многие авторы расходятся по вопросу о том, какой степенью независимости должен обладать Банк России. Нет единства и в оценке способов обеспечения его независимости.

studfiles.net

Норма Обязательных Резервов — это… Что такое Норма Обязательных Резервов?

- Норма Обязательных Резервов

-

величина, равная отношению суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в Центральном банке, к общей сумме денежных обязательств коммерческого банка или сумме денежных средств, привлеченных банком. Н.о.р. устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего выполнение его обязательств перед клиентами.

Словарь бизнес-терминов. Академик.ру. 2001.

- Норма Обслуживания

- Норма Права Диспозитивная

Смотреть что такое «Норма Обязательных Резервов» в других словарях:

Норма обязательных резервов — отношение суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в центральном банке, к общему объему обязательств коммерческого банка. Норма обязательных резервов устанавливает величину гарантийного фонда коммерческого… … Финансовый словарь

Норма обязательных резервов — установленная законом строго определённая доля обязательств коммерческого банка по привлечённым им депозитам, которую банк должен держать в резерве в центральном банке. Норма обязательных резервов устанавливает величину гарантийного фонда… … Википедия

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ — отношение суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в центральном банке, к общему объему обязательств коммерческого банка (или к сумме денежных средств, привлеченных банком). Норма обязательных резервов… … Экономический словарь

норма обязательных резервов — отношение суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в центральном банке, к общему объему обязательств коммерческого банка (или к сумме денежных средств, привлеченных банком). Норма обязательных резервов… … Словарь экономических терминов

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ — установленная Центральным банком доля средств коммерческих банков и других кредитных учреждений, которую они обязаны хранить на депозитах в Центральном банке страны. Главное назначение обязательных резервов в том, что изменение их размеров… … Большой бухгалтерский словарь

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ — установленная законом доля средств коммерческих банков и других кредитных учреждений, которую они обязаны хранить на депозитах в Центральном банке страны. Главное назначение обязательных резервов в том, что изменение их размеров помогает… … Большой экономический словарь

Норма обязательных резервов — метод прямого воздействия на величину резервов, хранимых коммерческими банками на беспроцентных счетах в центральном банке … Экономика: глоссарий

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ БАНКОВ — устанавливаемые законом процентные отношения суммы обязательных резервов, образуемых по отдельным статьям банковских пассивов, к объему обязательств по соответствующим статьям. Коммерческие банки обязаны хранить эти резервы в центральном банке.… … Энциклопедический словарь экономики и права

Резервная норма — установленный в виде процента норматив депозитных обязательств, которые коммерческий банк должен хранить в центральном банке либо в собственных хранилищах. Резервные требования = Вклады * Резервная норма Повышение резервной нормы увеличивает… … Финансовый словарь

Эмиссия — (Emission) Эмиссия это выпуск в обращение денег и ценных бумаг Общее понятие эмиссии, денежная эмиссия, эмиссия ценных бумаг, связь эмиссии и инфляции Содержание >>>>>>>>>> … Энциклопедия инвестора

Книги

- Финансы и Кредит № 41 2017, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

dic.academic.ru

Норма обязательных резервов — это… Что такое Норма обязательных резервов?

- Норма обязательных резервов

- Норма обязательных резервов

- Норма обязательных резервов — отношение суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в центральном банке, к общему объему обязательств коммерческого банка.

Норма обязательных резервов устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего надежное выполнение его обязательств перед клиентами. Одновременно норма обязательных резервов используется центральным банком как инструмент регулирования деятельности коммерческих банков.

Финансовый словарь Финам.

.

- Норма накопления

- Норма прибыли на капитал

Смотреть что такое «Норма обязательных резервов» в других словарях:

Норма обязательных резервов — установленная законом строго определённая доля обязательств коммерческого банка по привлечённым им депозитам, которую банк должен держать в резерве в центральном банке. Норма обязательных резервов устанавливает величину гарантийного фонда… … Википедия

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ — отношение суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в центральном банке, к общему объему обязательств коммерческого банка (или к сумме денежных средств, привлеченных банком). Норма обязательных резервов… … Экономический словарь

Норма Обязательных Резервов — величина, равная отношению суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в Центральном банке, к общей сумме денежных обязательств коммерческого банка или сумме денежных средств, привлеченных банком. Н.о.р.… … Словарь бизнес-терминов

норма обязательных резервов — отношение суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в центральном банке, к общему объему обязательств коммерческого банка (или к сумме денежных средств, привлеченных банком). Норма обязательных резервов… … Словарь экономических терминов

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ — установленная Центральным банком доля средств коммерческих банков и других кредитных учреждений, которую они обязаны хранить на депозитах в Центральном банке страны. Главное назначение обязательных резервов в том, что изменение их размеров… … Большой бухгалтерский словарь

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ — установленная законом доля средств коммерческих банков и других кредитных учреждений, которую они обязаны хранить на депозитах в Центральном банке страны. Главное назначение обязательных резервов в том, что изменение их размеров помогает… … Большой экономический словарь

Норма обязательных резервов — метод прямого воздействия на величину резервов, хранимых коммерческими банками на беспроцентных счетах в центральном банке … Экономика: глоссарий

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ БАНКОВ — устанавливаемые законом процентные отношения суммы обязательных резервов, образуемых по отдельным статьям банковских пассивов, к объему обязательств по соответствующим статьям. Коммерческие банки обязаны хранить эти резервы в центральном банке.… … Энциклопедический словарь экономики и права

Резервная норма — установленный в виде процента норматив депозитных обязательств, которые коммерческий банк должен хранить в центральном банке либо в собственных хранилищах. Резервные требования = Вклады * Резервная норма Повышение резервной нормы увеличивает… … Финансовый словарь

Эмиссия — (Emission) Эмиссия это выпуск в обращение денег и ценных бумаг Общее понятие эмиссии, денежная эмиссия, эмиссия ценных бумаг, связь эмиссии и инфляции Содержание >>>>>>>>>> … Энциклопедия инвестора

Книги

- Финансы и Кредит № 41 2017, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

dic.academic.ru