Обязательные нормативы Инструкции 139-И Банка России

Здравствуйте.

В этой статье хочу перечислить основные нормативы, которые используются в сервисе анализа банков. Это обязательные нормативы в соответствии с требованиями Инструкции 139-И Банка России.

Начиная с Н12, нормативы уже обычно не рассчитываются. Взять их можно из годового отчёта каждого банка.

| Показатель | Норматив |

| Н1 (Н1.0). Норматив достаточности собственных средств (капитала) банка (Отношение собственных средств (капитала) к активам с учетом риска) | не менее 10,0 |

| Н1.1. Норматив достаточности собственных средств (капитала) небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций | не менее 5,0 |

| Н1.2. Норматив достаточности основного капитала банка. Характеризует способность банка отвечать по своим обязательствам до востребования | не менее 6 |

| Н2. Норматив мгновенной ликвидности банка. Ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования | не менее 15,0 |

| Н3. Норматив текущей ликвидности банка. Характеризует способность банка отвечать по своим текущим обязательствам (исполняемым в срок до 30 дней от отчетной даты) | не менее 50,0 |

| Н4. Норматив долгосрочной ликвидности банка. Ограничивает долгосрочные активы банка | не более 120,0 |

| Н6. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков, максимальный | не более 25,0 |

| Н6. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков, минимальный | не более 25,0 |

| Н7. Норматив максимального размера крупных кредитных рисков ограничивает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка | не более 800,0 |

| Н9.1. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) | не более 50,0 |

| Н10.1. Норматив совокупной величины риска по инсайдерам банка. Ограничивает совокупный кредитный риск банка в отношении всех физических лиц, способных воздействовать на принятие решения о выдаче кредита банком | не более 3,0 |

| Н12. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц. ограничивает совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка | не более 25,0 |

| Н15. Норматив соотношения суммы ликвидных активов сроком исполнения в ближайшие 30 календарных дней к сумме обязательств РНКО | |

| Н15.1. Норматив ликвидности НКО, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций | |

| Н16. Норматив максимальной совокупной величины кредитов клиентам — участникам расчётов на завершение расчётов | |

| Н16.1. Норматив предоставления РНКО от своего имени и за свой счёт кредитов заёмщикам, кроме клиентов — участников расчётов | |

| Н18. Норматив минимального соотношения размера ипотечного покрытия и объёма эмиссии облигаций с ипотечным покрытием |

С уважением, Александр Крылов.

Раздел: Показатели и коэффициенты финансового анализаanfin.ru

31.Экономические нормативы, устанавливаемые Банком России.

Регулирование деятельности коммерческих банков осуществляется с использованием соответствующих экономических нормативов. Экономические нормативы деятельности коммерческих банков имеют следующие особенности:

1) нормативы делятся на обязательные для исполнения коммерческими банками и оценочные. Оценочные нормативы применяются для детализации обязательных нормативов и служат для более углубленного анализа ликвидности и устойчивости банка;

2) все существующие нормативы дифференцированы применительно к типу коммерческого банка. При этом Центральный банк Российской Федерации исходит из того, что коммерческие банки, созданные на основе ранее действовавших специализированных банков, являются более финансово устойчивыми и ликвидными, чем вновь организующиеся банки.

Экономические нормативы включают следующие показатели:

1) норматив достаточности капитала;

2) нормативы ликвидности баланса банка;

3) нормативы ограничения крупных рисков привлечения и размещения ресурсов.

С помощью экономических нормативов, устанавливаемых Центральным банком России, регулируется, во-первых, абсолютный и относительный уровень собственного капитала банка, во-вторых, ликвидность его баланса, в-третьих, диверсификация активных и пассивных операций кредитного учреждения, в-четвертых, создание каждым банком централизованных резервов для обеспечения финансовой устойчивости банковской системы страны.

Для соблюдения экономических нормативов в коммерческих банках создается система анализа и контроля. Данной работой занимается группа аналитиков, которая разрабатывает специальные методики анализа.

32.Мировая валютная система и ее эволюция.

Мировая валютная система (МВС) — это совокупность правил, инструкций, соглашений, которые управляют финансовыми отношениями между странами мирового хозяйства. Отличие одной системы от другой определяется тем, чем представлены резервы центральных банков, которыми они погашают задолженность перед другими банками

Основные цели МВС:

· обеспечение эффективного международного разделения труда

· максимизация общего объема мирового производства и занятости

· оптимизация уровня благосостояния стран и населения.

Характер функционирования МВС определяется страной мирового хозяйства, соотношением сил на мировой арене, др. В своем развитии МВС прошла три этапа:

· система «золотого стандарта» (Парижско-Генуэзская система)

· Бреттон-Вудская система фиксированных валютных курсов

· Ямайская система плавающих валютных курсов.

Система «золотого стандарта» сформировалась в Х1Х веке. Каждая валюта имела золотое содержание, что являлось основой установления паритета валют. Валюты конвертировались в золото как в стране, так и за рубежом. Международные расчеты осуществлялись по фиксированному в золото курсу. Золото выполняло все функции денег, бумажные деньги были его представителем. Поддерживалось жесткое соотношение между национальным золотым запасом и внутренним предложением денег. Государство было обязано продавать и покупать свою валюту по первому требованию, состоянию сальдо платежного баланса. Соответственно притоку золота увеличивается предложение национальной валюты, цены на товары данной страны растут, и спрос со стороны иностранцев на них уменьшается.

Страна станет меньше экспортировать, положительное сальдо начнет сокращаться. За границей же происходит обратный процесс.

Однако для функционирования системы «золотого стандарта» требовалось значительное количество золота, а темпы экономического роста превышали темпы его добычи. Фиксированный курс национальных валют делал невозможной самостоятельную денежно-кредитную политику. Все это привело к тому, что в период 1914-1944 гг. золотой стандарт стал рушиться.

Бреттон-Вудская международная валютная системаразрабатывалась в годы второй мировой войны под руководством Дж. М. Кейнса, юридически оформлена в 1944 г. в г. Бреттон-Вудс (США). В ее основу был положен золотой стандарт. Доллар выступал в качестве полноценного заменителя золота. Страны могли хранить свои резервы в золоте и долларах, а Федеральная резервная система была обязана по первому требованию иностранных центральных банков конвертировать доллары в золото. Курсы всех валют были фиксированы по отношению к доллару США, а доллар должен был сохранять свою неизменную цену в 35 долл. за тройскую унцию (31,1г.). Таким образом, вводился золото-девизный стандарт, основанный на золоте и резервной валюте (девизе) — долларе США.

За долларом США сохранилась функция окончательных денежных расчетов между странами, он вместе с золотом признавался мерой стоимости валют разных стран и международным кредитным средством платежа. Курсовое соотношение валют и их конвертируемость стали осуществляться на основе фиксированных паритетов, выраженных в долларе, т. е. через кросс-курсы. Каждой стране предоставлялось право девальвировать или ревальвировать курс своей валюты в пределах 1% отклонения от паритетов.

В это же время созданы МВФ, МБРР, другие международные финансовые организации. Система существовала до 1971 г., когда США в одностороннем порядке отказались обменивать накопленные иностранными банками доллары на золото.

Проблемой Бреттон-Вудской системы являлось то, что доллар должен был участвовать в механизме автоматических регуляторов, но в отличие от золота при его печатании нет таких ограничений, как при добыче золота. Количество долларов может превысить необходимое для его конвертации по установленному курсу количество золота, что порождает проблему доверия доллару. С другой стороны, при фиксации курса национальных валют к доллару страны не могут проводить самостоятельную денежно-кредитную политику, в отличие от страны-эмитента доллара, поскольку любое изменение предложения денег вело бы к изменению валютного курса, а значит осуществлению валютной интервенции.

С целью укрепления доверия и устранения асимметричного положения различных стран в международной валютной системе в 1969 г. была принята поправка к Уставу МВФ, позволяющая ему осуществлять эмиссию нового актива в виде специальных прав заимствования (СДР). Количество нового актива тесно увязывалось с потребностями в международных резервах, и он был независим от макроэкономической политики какой-либо страны.Ямайская валютная системаюридически оформлена в 1976 г. на заседании МВФ в Кингстоне (Ямайка). При этой системе упразднялась функция золота в качестве меры стоимости и валютного курса. Произошла демонетизация золота. Оно используется как официальные валютные резервы. Монетарное золото (золотой запас страны) может способствовать обеспечению стабильности своей валюты путем продаже его по рыночной цене на свободных рынках. Появляется несколько ключевых валют и формируется многовалютный стандарт. Вводится плавающий валютный курс, определяемый покупательной способностью валют на внутренних рынках (ППСВ) и соотношением спроса и предложения валюты на международном рынке. Страна может выбирать любой режим валютного курса. Были введены коллективные деньги — СДР как главное средство мировой ликвидности, усилена роль МВФ как регулятора валютно-финансовых отношений. Государствам предписывалось проводить макроэкономическую политику, обеспечивающую стабильность цен и рост экономики, и воздерживаться от манипулирования валютными курсами с целью получения нечестных конкурентных преимуществ.

В настоящее время назрела необходимость:

1) образования нескольких мировых валютных полюсов при полном отказе от моновалютной схемы валютных систем

2) отхода от свободного, неограниченного плавания национальных валют и усиления взаимного воздействия на валютные курсы, вплоть до совместных валютных интервенций для поддержания допустимых колебаний

3) переноса центра тяжести в область межгосударственного валютно-финансового регулирования с чисто денежно-кредитных рычагов на макроэкономические меры координации экономической политики разных стран

4) либерализации валютных отношений, обеспечения тотальной конвертируемости валют.

studfiles.net

Нормативы ликвидности банков, установленные Банком России

Экономический норматив | Алгоритм расчета | Предельное значение | Назначение норматива | |

числитель | ||||

Н2 – норматив мгновенной ликвидности банка | Лам – высоколиквидные активы, т.е. финансовые активы которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы либо реализованы банком | ОВм – обязательства (пассивы) до востребования, по которым вкладчик и (или) кредитор может предъявить требования об их незамедлительном погашении | Больше или равно 15% | Регулирует риск потери банком ликвидности в течение одного операционного дня |

Н3 – норматив текущей ликвидности банка | Лат — ликвидные активы, т.е. финансовые активы которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней | ОВт — обязательства (пассивы) до востребования, по которым вкладчик и (или) кредитор может предъявить требования о незамедлительном погашении, и обязательства перед кредиторами (вкладчиками) сроком погашения в течение ближайших 30 календарных дней | Больше или равно 50% | Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней |

Н4 – норматив долгосрочной ликвидности банка | Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 (366) календарных дней, а также пролонгированные кредиты, для которых с учетом вновь установленных сроков погашения оставшийся до погашения срок превышает 365 (366) календарных дней. | К+ОД, где К – собственный капитал банка; ОД – обязательства (пассивы) банка по кредитам и депозитам, а также по обращающимся на рынке долговым обязательствам с оставшимся сроком погашения свыше 365 (366) календарных дней | Не больше или равно 120 | Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы |

Рис. 4.4. Структура основных операций коммерческого банка

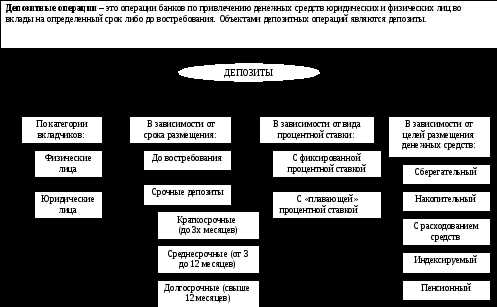

Рис. 4. 5. Депозитные операции коммерческого банка и их классификация

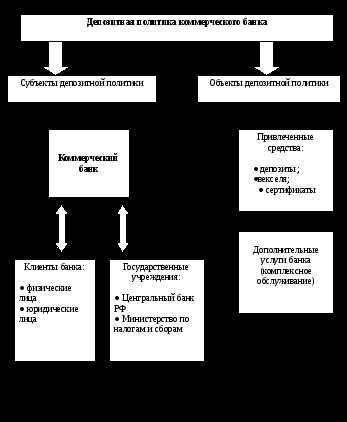

Рис. 4.6. Состав субъектов и объектов депозитной политики коммерческого банка

Рис. 4.7. Формирование депозитной политики коммерческого банка в системе управления банковскими ресурсами

Общие положения и цели депозитной политики

Аппарат управления пассивными операциями и полномочия сотрудников банка

Организация депозитного процесса на различных этапах реализации депозитного договора

Банковский контроль и управление депозитным процессом

Рис. 4.8. Модель формирования депозитной политики

Коммерческого банка

Рис. 4.9. Основные элементы кредитной политики организации

Кредитное учреждение | Просьба о разработке предложения | Заемщик |

Обязательство предоставить кредит, если кредитоспособ-ность заемщика не ухудшится |

Кредитное обещание Согласие: возврат подписанного договора в срок | Обязательство к оплате оговоренных комиссий, процентов и платежей в погаше-ние основного долга при предоставлении кредита |

Предоставление кредита |

договор Предоставление кредита с ссудного счета или открытие кредитной линии Использование кредита | Предоставление обеспечения, использование кредита |

Уплата процентов и платежи в погашение основного долга

Рис. 4.10 Процесс заключения кредитного договора

Финансовый кредит— это прямая выдача кредитором денег заемщику | |

Виды кредита | |

Срочный кредит | обычная форма кредита. Например, банк перечисляет на расчетный счет заемщика сумму выдаваемого кредита. По истечении срока кредит погашается путем перечисления банку на ссудный счет соответствующей суммы с расчетного счета заемщика. |

Онкольный кредит | краткосрочный кредит, который погашается по первому требованию (с предупреждением за 2-7 дней) и выдается, как правило, под обеспечение ценными бумагами и товарами, т. е. под залог. |

Ипотечный кредит | кредит под залог недвижимости. Выдается ипотечными банками для покрытия крупных капитальных затрат, нового строительства, приобретения недвижимости. Объект строительства является предметом залога. |

Ломбардный кредит | вид финансового кредита, который предоставляется коммерческим банкам Центральным банком РФ на срок от 3 до 30 дней под залог государственных ценных бумаг, перечисленных в ломбардном списке. |

Рис. 4.11. Формы предоставления финансового кредита

Коммерческий кредит— это расчет с рассрочкой или отсрочкой платежа одного хозяйствующего субъекта или предпринимателя с другим хозяйствующим субъектом (предпринимателем). Этот вид кредита называют также кредитом поставщика. | |

Виды кредита | |

Фирменный кредит | традиционная форма кредитования, при которой поставщик (продавец) предоставляет кредит покупателю в форме отсрочки платежа с оформлением векселя. Разновидностью фирменного кредита является предоставление отсрочки платежа при покупке с одновременным получением аванса от покупателя. |

Вексельный кредит | для кредитования торговых операций может использоваться коммерческий (торговый) вексель. Он выдается предприятием под залог товаров при совершении торговой сделки как платежный документ или как долговое обязательство. Банк предоставляет вексельный (учетный) кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетного процента, комиссионных платежей и других расходов. В такой сделке участвуют обычно три стороны: должник (трассат), первоначальный кредитор (трассант) и тот, кому должна быть выплачена сумма (ремитент). Обычно трассат выражает свое согласие (акцепт) на уплату долга. |

Факторинг | представляет собой инкассирование дебиторской задолженности покупателя и является специфической разновидностью краткосрочного кредитования и посреднической деятельности. Целью факторинга является получение средств немедленно или в срок, определенный договором. |

Овердрафт | особая форма предоставления краткосрочного кредита, проводится путем списания банком средств со счета клиента сверх остатка на нем. В результате такой операции образуется дебетовое сальдо—задолженность клиента банку. Банк и клиент заключают между собой соглашение, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, порядок погашения его, размер процента за кредит. |

Кредит по открытому счету | сущность кредитов или расчетов по открытому счету заключается в том, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. В обусловленные контрактом сроки покупатель погашает свою задолженность по открытому счету. |

Рис. 4.12. Формы предоставления коммерческого кредита

Таблица 4.3

studfiles.net

Нормативы центрального банка

Роль нормативов центрального банка в экономике государства

Политика нормирования минимальных резервов выражается в утверждении и изменении нормативов обязательных резервов центральным банком.

Определение 1

Обязательные резервы — это та доля средств кредитной организации, которую она обязана сохранять на депозитах в ЦБ и которая используется ЦБ в качестве средства контроля объема депозитов банка и совокупной денежной массы с целью регулирования ликвидности всей банковской системы и контроля денежных агрегатов через снижение мультипликатора.

Изменение нормативов обязательных резервов может иметь как сдерживающий, так и стимулирующий характер воздействия на экономику посредством сокращения или увеличения объемов кредитования. Значение минимальных нормативов обусловлено следующим:

- обеспечение постоянного уровня ликвидности кредитных организаций;

- применение в качестве инструмента для регулирования денежной массы и кредитоспособности банковской сферы.

В современных условиях большинство центральных банков предпочитает использовать инструменты более гибкие, чем установление нормативов: операции на открытом рынке, которые позволяют оперативно изымать или предоставлять ликвидность банковского сектора. Это связано с тем, что обязательные резервные требования основаны на экономической зависимости объемов подобных резервов и банковских операций.

В России политика центрального банка направлена на постепенное приближение нормативов к мировым стандартам. Сегодня обязательные резервные требования используются как прямой инструмент управления ликвидностью банковского сферы с целью ограничения возможностей кредитования банков и поддержания денежной массы в обращении на заданном уровне.

Обязательное резервирование

Кредитные организации должны осуществлять депонирование обязательных резервов в ЦБ денежными средствами, перечисляя их в безналичном порядке на отдельный счет, открытый в ЦБ. В 2014 году на законодательном уровне введены изменения, предусматривающие возможность зачисления средств обязательных резервов не на специальный счет, а их хранение как неснижаемый остаток на корреспондентском счете, открытом в ЦБ.

Подлежащая депонированию сумма обязательных резервов определяется так: норматив депонируемых в ЦБ обязательных резервов применяется к среднему хронологическому размеру резервируемых обязательств за отчетный период, при этом исключается величина наличных денежных средств в кассе банка.

Замечание 1

К резервируемым обязательствам относятся пассивные остатки по балансовым счетам кредитных организаций.

Центральный банк ежемесячно регулирует размер обязательных резервов, которые подлежат депонированию.

Законом установлены следующие ограничения на использование центральным банком обязательного резервирования:

- нормативы обязательного резервирования не могут быть выше 20% совокупных обязательств банка;

- нормативы обязательного резервирования не могут единовременно изменяться более чем на 5 пунктов.

Замечание 2

Применение обязательного резервирования— это довольно жесткий способ воздействия па ликвидность всей банковской системы в кризисных условиях.

Однако вместе с тем подобные ограничения минимизируют резкие изменения пределов нормативов обязательных резервов а, значит, и значимые изменения в процентной политике, которые потенциально могут негативно влиять па денежно-кредитную систему страны.

Неисполнение нормативов центрального банка

Если банк не исполняет обязанность по соблюдению описанных выше нормативов, ЦБ имеет право:

- На списание в бесспорном порядке с корреспондентских счетов кредитной организации, открытых в ЦБ суммы недовнесенных средств.

- На взыскание в судебном порядке с кредитной организации штрафа в установленном размере.

spravochnick.ru

Экономические нормативы деятельности банка

Пруденциальный (дистанционный, «острожный, мягкий, благоразумный) надзор основан на проверке форм отчетности, предоставляемых кредитными организациями в Банк России. Постоянный контроль позволяет заранее выявить проблемы, которые могут вызвать риск неплатежеспособности банков, их банкротства.

Цель надзора – стабильность банковской системы и коммерческих банков, в силу чего его главная задача – не наказание банка, а создание условий для предотвращения неустойчивого финансового положения, включая инструктивную работу с банками, в т.ч. методологическую и консультативную помощь.

Инструкцией ЦБ № 110 установлены следующие обязательные экономиические нормативы деятельности банков (табл. 1).

Таблица 1

Обязательные экономические нормативы деятельности банков

| Наименование показателя | Методика расчета | Экономическое содержание | |||

| Норматив достаточности капитала | |||||

| Норматив достаточности капитала (Н1) | Собственный капитал / Активы, взвешенные с учетом риска | Характеризует достаточность капитала банка для покрытия принятых рисков (процентного, кредитного, операцион-ного). Минимальное значение — 10%. | |||

| Нормативы ликвидности кредитной организации | |||||

| Коэффициент мгновенной ликвидности (Н2) | Высоколиквидные активы / Обязательства до востребования («летучие» обязательства) | Характеризует способность банка на данный момент времени исполнить обязательства до востребования. Минимально допустимое значение Н2 — 15%. | |||

| Норматив текущей ликвидности (Н3) | Ликвидные активы / Обязательства до востребования и на срок до 30 дней | Характеризует способность банка в течение 30 дней с анализируемой даты исполнить обязательства до востребования и сроком до 30 дней. Минимально допустимое значение Н3—50% | |||

| Норматив долгосрочной ликвидности (Н4) | Задолженность банку сроком свыше года / (Собственные средства банка + Обязательства банка сроком свыше года) | Характеризует сбалансированность активов и пассивов банка сроком свыше одного года. Максимально допустимое значение Н4 — 120%. | |||

| Нормативы рисков по активным операциям | |||||

| Максимальный размер риска на одного заемщика (Н6) | Совокупная сумма требований банка к заемщику или группе связанных заемщиков по кредитам и размещенным депозитам /Собственные средства (капитал) банка | Характеризует зависимость банка от кредитоспособности одного заемщика или группы связанных заемщиков. Максимально допустимое значение норматива Н6—25%. | |||

| Максимальный размер крупных кредитных рисков (Н7) | Совокупная величина крупных кредитных рисков / Собственные средства (капитал) банка | Регулирует (ограничивает) совокупную величину крупных кредитных рисков банка. Максимально допустимое значение норматива Н7 — 800 %. | |||

| Максимальный размер кредитов, гарантий, поручительств, предоставленных банком своим участникам (акционерам) | |||||

| Максимальный размер кредитов, гарантий, поручительств, предоставленных банком своим акционерам (Н 9.1) | Максимально допустимое значение норматива Н 9.1 — 50 %. | ||||

| Максимальный размер кредитов, гарантий, поручительств, предоставленных банком своим инсайдерам (Н10.1) | Максимально допустимое значение норматива Н 10.1 — 3 %. | ||||

| Нормативы использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц | |||||

| Норматив использования денежных средств Банка для приобретения акций других юридических лиц (Н12) | Максимально допустимое значение норматива Н12 — 25 %. | ||||

В настоящее время отменены следующие нормативы: размер риска на одного кредитора (вкладчика), размер привлеченных денежных средств населения, размером риска собственных вексельных обязательств. Эта мера позволит, с одной стороны, увеличить свободу финансово-хозяйственной деятельности коммерческих банков в части осуществления пассивных операций (привлечения средств клиентов), а, с другой стороны, уменьшить объем работы в связи с отсутствием необходимости расчета перечисленных показателей.

Кроме того, Банк России снизил минимальное значение норматива мгновенной ликвидности с 20% до 15% и текущей ликвидности с 70% до 50%, что также должно облегчить коммерческим банкам их борьбу за ликвидность и дать большую свободу в выборе инструментов для размещения средств (т.е. расширить круг активных операций).

Важное нововведение касается и проведения ежедневного внутрибанковского контроля за выполнением оставшихся обязательных нормативов, что позволит оперативно реагировать руководству банка на выявленные отклонения и принимать меры для устранения причин, приводящих к нарушениям значений нормативов.

Дата добавления: 2018-01-22; просмотров: 545;

znatock.org