Как облагается компенсация за неиспользованный отпуск и компенсация при расторжении трудового договора в 2018 году

Налогообложение компенсации за неиспользованный отпуск с января 2018 года

В новом налоговом кодексе в статье

484 из доходов необлагаемых социальным налогом исключены такие доходы как:

- компенсационные выплаты, выплачиваемые при расторжении трудового договора в случаях прекращения деятельности работодателя;

- компенсационные выплаты, выплачиваемые работодателем работникам за неиспользованный оплачиваемый ежегодный трудовой отпуск.

А это значит, что с 01.01.2018 года эти доходы подлежат обложению социальным налогом.

Необходимость внесения изменений в редакцию Правил по исчислению СО и ОПВ возникла по причине отсылочных норм на статьи Налогового Кодекса.

В редакции нового Налогового Кодекса РК объекты налогообложения и доходы, не подлежащие налогообложению, перенесены в статьи

319,

341.

В соответствии с внесенными изменениями в правила по СО и ОПВ (Постановление Правительства РК от 4 мая 2018 года № 239) с 01 января 2018 года компенсация за неиспользованный отпуск облагается пенсионными взносами и социальными отчислениями.

В связи с этим необходимо внести изменения в виды начисления Компенсация отпуска и Компенсация при увольнении в соответствии с нормами Налогового Кодекса вступившего в силу с 01.01.2018 года.

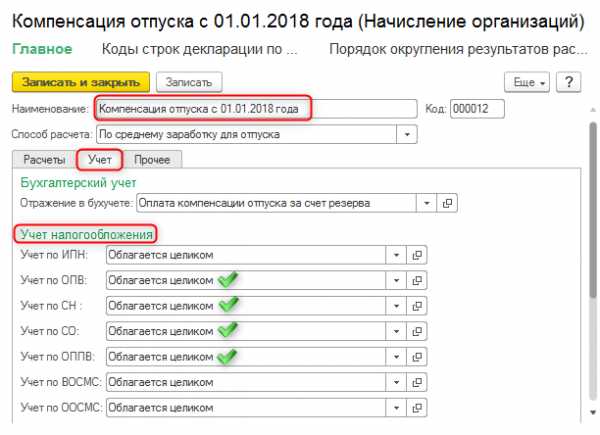

Отражение изменений в конфигурации «Бухгалтерия для Казахстана», ред.3.0

В конфигурации 1С:Бухгалтерии 3.0 для Казахстана новый вид начисления создается в плане видов расчета Начисления организации, который можно открыть через раздел Зарплата – Справочники и настройки.

В документе Начисление зарплаты сотрудникам организации за периоды начисления с 01.01.2018 года в поле Вид расчета нужно выбрать новый элемент Компенсация отпуска с 01.01.2018 г. В этом случае в табличной части документа при выборе cотрудника вид начисления будет устанавливаться автоматически.

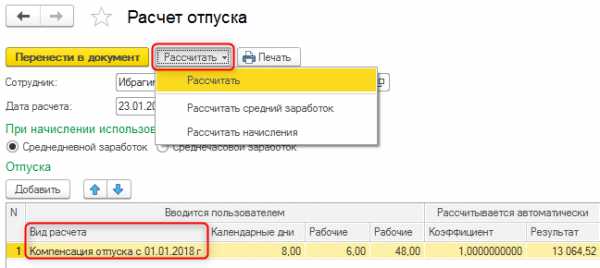

Указав в табличной части сотрудника, по которому производится расчет компенсационных выплат, необходимо нажать кнопку Рассчитать и указать Рассчитать компенсацию за неиспользованный отпуск.

В открывшемся документе Расчет отпуска в табличной части установить вид расчета Компенсация отпуска с 01.01.2018г.

Рассчитать сумму компенсации можно при помощи кнопки Рассчитать, затем переместить результат расчета в документ Начисление заработной платы сотрудникам организации используя кнопку Перенести в документ.

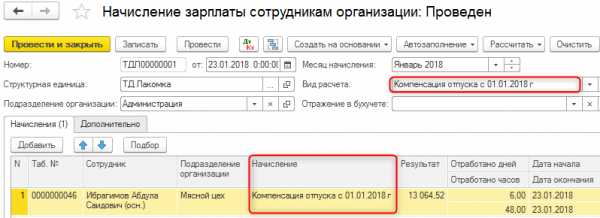

Расчет суммы социального налога и социальных отчислений будет выполнен по стандартной схеме в документе Расчет налогов, взносов и отчислений сотрудников организации.

Расчет суммы пенсионных взносов будет выполнен в документе Расчет удержаний сотрудников организации.

Отражение изменений в конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.0.

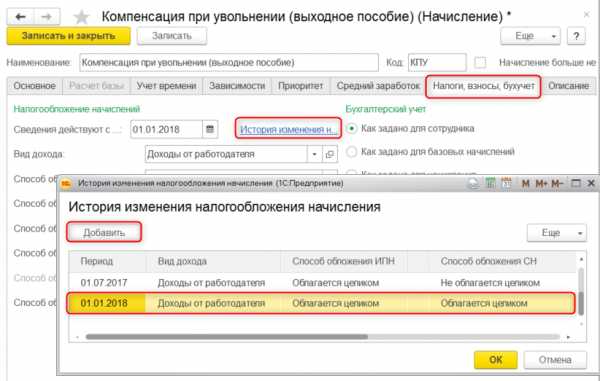

Для отражения корректировок, в соответствии с нормами нового Налогового Кодекса, в конфигурации необходимо внести изменения в налогообложение указанных видов начислений. Для этого в плане вида расчета Начисления, который находится в разделе Настройки, требуется выбрать необходимые виды начислений и произвести изменения в истории налогообложения.

Например, для вида начисления Компенсация при увольнении необходимо на закладке Налоги, взносы, бухучет в Историю изменения налогообложения начисления добавить новый период, в котором указать способы обложения налогов и взносов в соответствии с нормами Налогового Кодекса, вступившего в силу с 01.01.2018 года.

При расчете за период до 01.01.2018 этот вид начисления не будет облагаться социальным налогом, ОПВ и СО.

какими налогами облагаются компенсация за неиспользованный отпуск при увольнении

Тема вопроса:

Добрый День,

Сейчас после последних изменении НК с 2018 года не понятно всетаки какими налогами облагаются компенсация за неиспользованный отпуск при увольнении?

Понятно одно, что с 2018 года облагаем Социальным налогом данную компенсацию. Так же как и до 2018 облагаем ИПН и ОСМС.

Но не понятно облагаем ли мы ОПВ и СО?

В информационных порталах и семинарах по бухгалтерскому учету говорят что ОПВ и СО налогом ВОЗМОЖНО облагаем, или говорят облажите если потом уточнения будут перерасчет сделаете.

Можете пожалуйста дать более точную информацию какими налогами облагаются компенсация за неиспользованный отпуск при увольнении?

Заранее Спасибо!

Ответ:

Уважаемый Мустафа Шадан!

В реализацию Налогового кодекса РК от 25 декабря 2017 года Министерством разработан проект постановления Правительства РК (далее — проект), которым предусмотрено внесение изменений и дополнений в части удержания обязательных пенсионных вносов (далее – ОПВ), обязательных профессиональных пенсионных взносов (далее — ОППВ) социальных отчислений с доходов и выплат, в следующие постановления Правительства РК:

— от 18 октября 2013 года № 1116 «Об утверждении Правил и сроков исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним»;

— от 26 марта 2014 года № 255 «Об утверждении Правил осуществления обязательных профессиональных пенсионных взносов».

В настоящее время, проект направлен на согласование в Канцелярию Премьер-Министра Республики Казахстан.

Необходимо отметить, что в соответствии с подпунктом 17) пункта

1 статьи 341 Налогового кодекса РК от 25 декабря 2017 года из доходов физического лица, подлежащих налогообложению, исключены выплаты за счет средств бюджета (кроме выплат в виде оплаты труда) в виде компенсационных выплат — при прекращении действия трудового договора в размерах, установленных законодательством РК (вводится в действие с 1 января 2018 года).

Вместе с тем, в целях социальной защиты граждан, проектом предусматривается с данных выплат уплачивать социальные отчисления в Государственный фонд социального страхования.

Своевременная и полная уплата социальных отчислений напрямую влияет на размер социальной выплаты из Государственного фонда социального страхования в случае наступления социальных рисков.

www.enbek.gov.kz

Облагается ли страховыми взносами на обязательное социальное страхование компенсационная выплата работнику за неиспользованный отпуск, в том числе, в связи с увольнением работника?

В соответствии со статьей 126 ТК РФ часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией.

Согласно части 1 статьи 7 Закона № 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц, в частности, в рамках трудовых отношений.

Статья 9 Закона № 212-ФЗ устанавливает перечень сумм, не подлежащих обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

На основании пункта 2 части 1 статьи 9 Закона № 212-ФЗ не подлежат обложению все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в том числе:

— с увольнением работников, за исключением компенсации за неиспользованный отпуск;

— с выполнением физическим лицом трудовых обязанностей, за исключением выплат за неиспользованный отпуск, не связанный с увольнением работников.

Подпунктом 2 пункта 1 статьи 20.2 Закона № 125-ФЗ предусмотрена аналогичная норма.

Таким образом, компенсационная выплата работнику за неиспользованный отпуск, вне зависимости от того, связана она или нет с увольнением работника, облагается страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и от несчастных случаев на производстве и профессиональных заболеваний в общеустановленном порядке.

r05.fss.ru

PRO расчет ОСМС при увольнении в «1С:Зарплата и управление персоналом 8 для Казахстана», ред. 3.0

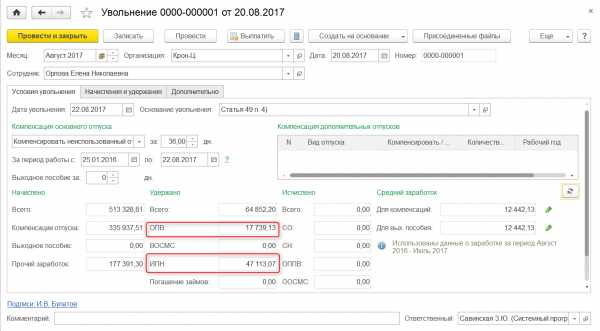

В решении «1С:Зарплата и Управление персоналом 8 для Казахстана», редакции 3.0, реализован учет взносов и отчислений по ОСМС начиная с релиза 3.0.3.5. Для ведения учета и расчетов взносов и отчислений, необходимо своевременно выполнить обновление информационной базы.Увольнение сотрудника

При увольнении сотрудника в течение отчетного периода в конфигурации «Зарплата и управление персоналом 8 для Казахстана», ред.3.0 оформляется документ Увольнение, который можно открыть через раздел Кадры.

При оформлении документа программа автоматически рассчитывает сумму начислений за отработанное время в месяце увольнения и при необходимости производится расчет компенсации неиспользованных дней отпуска и суммы выходного пособия.

Кроме того для корректного определения суммы, подлежащей сотруднику к выплате при увольнении, программа рассчитывает суммы налогов и взносов, уменьшающих выплату. К таким налогам относятся индивидуальный подоходный налог (ИПН) и обязательные пенсионные взносы (ОПВ).

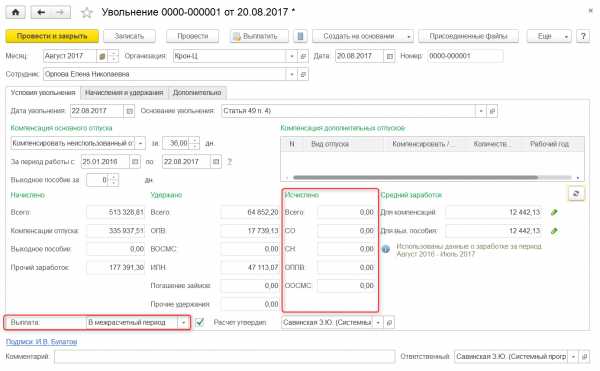

Особое внимание необходимо обратить на то, что если выбран режим выплаты В межрасчетный период, то при расчете документа Увольнение такие взносы и отчисления как социальный налог (СН), социальные отчисления (СО), обязательные профессиональные пенсионные взносы (ОППВ) и отчисления на обязательное социальное медицинское страхование (ООСМС) не рассчитываются.

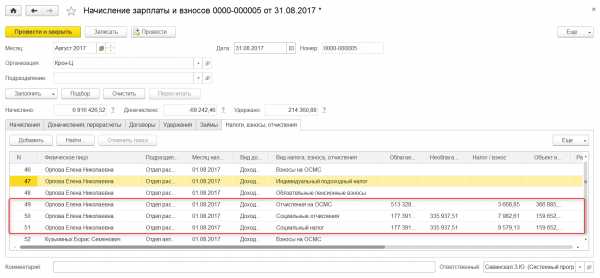

Расчет СН, СО, ОППВ и ОСМС

Указанные взносы и отчисления будут рассчитаны автоматически при окончательном расчете месяца в табличной части Налоги, взносы, отчисления документа Начисление зарплаты и взносов в разделе Зарплата.

Отражение СО, СН, ОППВ и ОСМС в учете и их перечисление оформляется по обычной схеме, описанной в статье «PRO учет ОСМС в «1С:Зарплата и управление персоналом 8 для Казахстана», ред. 3.0.

Таким образом, в конфигурации «1С:Зарплата и управление персоналом 8 для Казахстана», ред. 3.0 учет СН, СО, ОППВ и ОСМС при увольнении сотрудника не отличается от расчета по работающим.

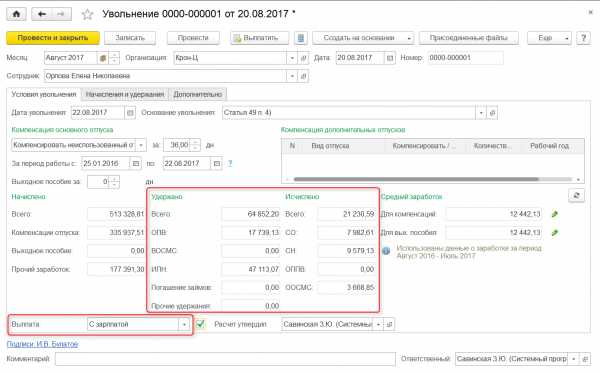

Если в документе Увольнение необходимо рассчитать все налоги, включая СН, СО и ОСМС, то необходимо выбрать режим выплаты С зарплатой.

Важно отметить, что если выплачиваемые при расторжении договора компенсации, были учтены при расчете отчислений на ОСМС для этих видов расчетов должен быть настроен способ обложения ОСМС.

Некоторые виды доходов, в том числе некоторые видов компенсационных выплат при расторжении трудового договора, освобождаются от отчислений на медицинское страхование. Подробнее об этом в материале Список выплат и доходов не облагаемых по системе ОСМС.

pro1c.kz

Какими налогами облагается компенсация за отпуск при увольнении

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск. Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Налоги с компенсации за неиспользованный отпуск при увольнении

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются. Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц. Он может предоставляться отдельным категориям сотрудников. Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса. В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал.

Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал. Это касается не перевода из одного филиала в другой, так как работодатель остается один и тот же. Данное правило применимо к сотрудникам, которых переводят в рамках одного холдинга. Выплачивая компенсацию, работодатель обязан провести обязательные налоговые отчисления.

Для того, чтобы определить налоговую базу при выплате компенсации, нужно правильно провести расчет дней неиспользованного отпуска. Полное количество дней (не менее 28) насчитываются работнику, который проработал на предприятии 11 месяцев. В остальных случаях, происходит расчет дней отпуска в соответствии с количеством отработанных месяцев. Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск

В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги. Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении. Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве.

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию.

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении

В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником. Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Налоги и взносы за компенсацию при увольнении, в случае неиспользования ежегодного отпуска, начисляются и выплачиваются организациями и предприятиями в пользу сотрудника, который оформлен в соответствии с нормами законодательства – по трудовому договору или по гражданскому (на выполнение работ или оказание услуг).

Трудовое законодательство устанавливает такие же права и гарантии на компенсацию ежегодного отпуска, в случае увольнения и для совместителей.

Таким образом, с компенсации за неиспользованный отпуск при увольнении берутся налоги. Отчасти, из-за того, что компенсация является доходом работника, а также для проведения своевременных и правильных начислений в бюджет. При правильном налоговом планировании, данные компенсационные выплаты, и уплаченные на них налоги и взносы, предприятие может оптимизировать с пользой для себя.

ipinform.ru

hr-portal.ru

Компенсация за неиспользованный отпуск | Советы юристов

Ежегодный трудовой отпуск работника — необходимый этап трудового процесса. Что необходимо сделать, если работник увольняется, так и не побывав в отпуске? А что делать, если возникла необходимость отозвать работника из отпуска? Положена ли при этом денежная компенсация? Можно ли ей заменить уход работника в отпуск? Как правильно рассчитать компенсацию за неиспользованный отпуск?

Компенсация за неиспользованный отпуск при увольнении

В соответствии со статьей 110 Трудового кодекса Республики Казахстан при прекращении трудового договора работнику, который не использовал или использовал неполностью оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые отпуска), производится компенсационная выплата за неиспользованные им дни оплачиваемого ежегодного трудового отпуска (ежегодных трудовых отпусков).

Таким образом, при увольнении работника в случае, если он не был в отпуске, либо у него за период работы после очередного отпуска до даты увольнения «накопились» отпускные дни, работнику положена денежная компенсация за эти дни.

В течении какого времени работодатель должен выплатить компенсацию за неиспользованный отпуск при увольнении?

Согласно пункту 5 статьи 134 Трудового кодекса при прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится не позднее 3 рабочих дней после его прекращения.

В соответствии с пунктом 4 статьи 134 Трудового кодекса при задержке по вине работодателя выплаты заработной платы и иных выплат, связанных с расторжением трудового договора с работником, работодатель выплачивает работнику задолженность и пеню.

Размер пени рассчитывается исходя из ставки рефинансирования Национального Банка Республики Казахстан на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивается днем выплаты.

Каким образом производится расчет компенсации за неиспользованный отпуск?

Для расчета компенсации необходимо обратиться к нормам Единых правил исчисления средней заработной платы. Данные Правила определяют единый порядок исчисления средней заработной платы.

Пунктом 4 Правил предусмотрено, что из расчетного периода при исчислении средней заработной платы исключаются неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

В соответствии с пунктом 6 Правил исчисление средней заработной платы как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер, предусмотренных системой оплаты труда. При исчислении средней заработной платы не учитываются выплаты, не носящие постоянный характер.

На основании подпункта 3 пункта 2 Единых правил исчисления средней заработной платы, расчетный период — это период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее 12 календарных месяцев, используемый для исчисления средней заработной платы.

В Методических рекомендациях по применению Единых правил исчисления средней заработной платы работников, утвержденных приказом Министра труда и социальных отношений Республики Казахстан, дается разъяснение понятию «календарный месяц». Согласно Методических рекомендаций под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Если работник отработал у работодателя менее 12 месяцев, то расчетным периодом является период фактически отработанного времени.

Пример №1. Расчет количества отпускных дней за период одного календарного месяца.

В соответствии со статьей 101 Трудового кодекса основной оплачиваемый ежегодный трудовой отпуск работникам предоставляется продолжительностью 24 календарных дня, если большее количество дней не предусмотрено иными нормативными актами, трудовым, коллективным договорами и актами работодателя.

Согласно статье 106 Трудового кодекса рабочий год составляет 12 месяцев, исчисленных с первого дня работы работника.

Исходя из смысла указанных норм закона, следует вывод о том, что количество календарный дней ежегодного трудового отпуска составляет 2, из расчета: 24 календарных дня /12 месяцев.

Пример №2. Расчет компенсации за неиспользованный отпуск в случае, если работник отработал у работодателя, не болея и не уходя в отпуск без сохранения заработной платы.

Допустим, работник работает в организации с 01 февраля 2014 года. Последний рабочий день работника 01 октября 2014 года. Рабочая неделя: 40-часовая, пятидневная. Ежегодный оплачиваемый трудовой отпуск согласно условиям трудового договора: 24 календарных дня.

В соответствии с пунктом 4 Методических рекомендаций по применению Единых правил исчисления средней заработной платы под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Поскольку работник отработал у работодателя с 01 по 30 (31) число (включительно), расчет производит в календарных месяцах.

Трудовой стаж, за который работник не использовал оплачиваемый ежегодный трудовой отпуск за период с 01 февраля 2014 года по 01 октября 2014 года составит: 8 месяцев.

Поскольку условиями трудового договора, заключенного с работником, установлено, что, продолжительность ежегодного трудового отпуска составляет 24 календарных дня, то за 8 месяцев работы работнику причитается: 24 к.д. / 12 мес. × 8 мес. = 16 календарных дней.

16 календарных дней неиспользованного отпуска отсчитываются с рабочего дня, следующего за датой прекращения трудового договора. В указанном периоде выбираются рабочие дни. То есть, за период со 02 октября 2014 года по 17 октября 2014 года, из расчета 5-ти дневной рабочей недели, будет 12 рабочих дней, которые необходимо учесть при расчете компенсации за неиспользованный трудовой отпуск.

В соответствии с пунктом 8 Правил средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при 5-дневной или 6-дневной рабочей неделе.

| Месяц | Баланс рабочего времени | Количество фактически отработанных дней | Сумма начисленной заработной платы |

Февраль | 20 | 20 | 100 000 тенге |

| Март | 17 | 17 | 100 000 тенге |

| Апрель | 22 | 22 | 100 000 тенге |

| Май | 19 | 19 | 100 000 тенге |

| Июнь | 21 | 21 | 100 000 тенге |

| Июль | 22 | 22 | 100 000 тенге |

| Август | 21 | 21 | 100 000 тенге |

| Сентябрь | 21 | 21 | 100 000 тенге |

| ИТОГО: | 163 | 800 000 тенге |

Поскольку работник отработал у работодателя все дни, не уходя в отпуск либо на больничный, количество фактически отработанных дней совпадает с количеством дней по балансу рабочего времени, в котором уже вычтены праздничные и выходные дни, вычетать праздничные дни , что предусмотрено статьей 104 Трудового кодекса, не нужно.

Таким образом, среднедневной заработок работника составит = 800 000/ 163 = 4 908 тенге.

Согласно пункту 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 02 октября 2014 года.

Отсчитываем 12 календарных дней с первого октября — со 02 по 13 октября 2014 года.

Выбираем рабочие дни: 02-03, 06-10 октября, 13 октября 2014 года = 8 рабочих дней.

Исходя из произведенных расчетов, компенсация за неиспользованный трудовой отпуск составит = 4 908 тенге × 8 дней= 39 264 тенге.

Пример №3. Расчет компенсации за неиспользованный отпуск в случае отсутствия работника на основании листов нетрудоспособности, нахождения в отпуске без сохранения заработной платы

Допустим, работник работает в организации с 01 июня 2011 года, был в отпуске с 09 апреля 2014 по 30 сентября 2014 года. При этом работник отсутствовал на работе:

- 4 дня — с 30 июня 2014 по 03 июля 2014 на основании листа нетрудоспособности;

- 9 дней — со 2 сентября 2014 по 10 сентября 2014 на основании листа нетрудоспособности;

- 5 дней — праздничные дни: 1 мая, 7 мая, 9 мая, 6 июля, 30 августа;

- 1 день — 29 мая 2014 отпуск без сохранения заработной платы.

Согласно пункту 4 статьи 104 Трудового кодекса РК в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск, включаются:

- фактически проработанное время;

- время, когда работник фактически не работал, но за ним сохранялись место работы (должность) и заработная плата полностью или частично;

- время, когда работник фактически не работал в связи с временной нетрудоспособностью, в том числе время нахождения в отпуске по беременности и родам;

- время, когда работник фактически не работал перед восстановлением на работе.

Количество календарных дней отуска рассчитываем путём простого математического расчёта: 24 / 365 х 174 = 11,44 дня, где:

- 24 — количество дней отпуска, предусмотренное трудовым договором;

- 365 — количество дней в году;

- 174 — количество дней рассчитываемого периода согласно статье 104 ТК РК.

В соответствии с пункту 10 Единых правил исчисления средней заработной платы если в расчетном периоде работнику не начислялась заработная плата, то расчет среднего дневного (часового) заработка осуществляется путем деления суммы начисленной заработной платы за 12 месяцев работы, предшествующих расчетному периоду, либо за период фактически отработанного времени у данного работодателя, предшествующего расчетному периоду, на количество рабочих дней (часов), при пятидневной или шестидневной рабочей неделе, соответственно, приходящихся на это отработанное время.

Согласно пункту 6 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников расчетный период считается не отработанным полностью, если работник проработал у работодателя менее 12 календарных месяцев (к примеру, шесть месяцев двадцать дней) или в течение 12 календарных месяцев у работника имели место случаи отсутствия на работе (к примеру, работник находился в оплачиваемом ежегодном трудовом отпуске, отпуске без сохранения заработной платы, отсутствовал по болезни, время простоя и др.). В этом случае расчетным периодом является период фактически отработанного времени, а средний дневной (часовой) заработок определяется из фактического заработка и фактически отработанных дней (часов) в этом периоде.

Из расчётного периода с 9 апреля 2014-го года по 30 сентября 2014 года дни, когда работник отсутствовал на работе по листам нетрудоспособности, в праздничные дни и находился в отпуске без сохранения заработной платы.

Итого, фактический расчётный период составляет 174 — 4 — 9 — 5 — 1 = 155 календарных дней.

Согласно пункту 8 Единых правил исчисления средней заработной платы средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при пятидневной или шестидневной рабочей неделе.

| Месяц | Баланс рабочего времени | Количество фактически отработанного времени | Сумма начисленной заработной платы |

| Апрель | 22 | 16 | 73 272 тенге |

| Май | 19 | 18 | 94 842 тенге |

| Июнь | 21 | 21 | 100 000 тенге |

| Июль | 22 | 18 | 101 244 тенге |

| Август | 21 | 21 | 100 000 тенге |

| Сентябрь | 21 | 14 | 89 169 тенге |

| Итого: | 108 | 558 527 тенге |

Выплаты по оплате листов нетрудоспособности составляют 52 892 тенге, из расчета: 4 761 (июнь) + 18 408 (июль) + 29 723 (сентябрь).

Итого, сумма выплат для расчёта средней заработоной платы составляет 558 527 — 528 92 = 505 653 тенге.

Средний дневной заработок составляет: 505 653 / 108 = 4 681 тенге.

В соответствии с пунктом 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 01 октября 2014 года. Отсчитываем 11 календарных дней с первого октября — с 01 по 11 октября 2014 года.

Выбираем рабочие дни: 01-03, 06-10 октября = 8 рабочих дней.

Сумма компенсации составит 37 448 тенге, из расчета: 8 рабочих дней х 4 681 тенге, где:

- 8 — количество календарных дней отпуска;

- 4 681 — средний дневной заработок.

Каким образом происходит налогообложение в случае выплаты компенсации за неиспользованный отпуск?

С компенсации за неиспользованный отпуск удерживается только индивидуальный подоходный налог. Согласно пункту 1 статьи 158 Налогового кодекса Республики Казахстан данные выплаты облагаются налогом по ставке 10%.

Компенсационные выплаты за неиспользованный отпуск не облагаются социальным налогом, поскольку подпунктом 5 пункта 2 статьи 357 Налогового кодекса предусмотрено, что компенсационные выплаты, выплачиваемые работодателем работникам за неиспользованный оплачиваемый ежегодный трудовой отпуск не являются объектом обложения социального налога.

В случае выплаты компенсации за неиспользованный отпуск из нее не удерживаются обязательные пенсионные взносы. Это предусмотрено пунктом 5-1 Правил исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, утвержденных Постановлением Правительства Республики Казахстан от 15 марта 1999 года N 245, обязательные пенсионные взносы в накопительные пенсионные фонды не удерживаются с выплат, установленных подпунктом 5 пункта 3 статьи 357 Налогового Кодекса.

В соответствии с пунктом 8 Правил исчисления и перечисления социальных отчислений, утвержденных Постановлением Правительства Республики Казахстан от 21 июня 2004 года N 683, социальные отчисления в Фонд не уплачиваются с доходов, установленных подпунктом 5 пункта 3 статьи 357 Налогового кодекса. Следовательно, компенсационные выплаты не облагаются социальными отчислениями.

Компенсация при отзыве из отпуска

В соответствии с пунктом 1 статьи 109 Трудового кодекса оплачиваемый ежегодный трудовой отпуск может быть прерван работодателем только с письменного согласия работника.

Согласно пункту 3 статьи 109 Трудового Кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска вместо предоставления неиспользованной части отпуска в другое время по соглашению между работником и работодателем работнику может быть произведена компенсационная выплата за дни неиспользованной части оплачиваемого ежегодного трудового отпуска. Компенсационная выплата производится в том случае, если работник не получил среднюю заработную плату за дни неиспользованной части оплачиваемого ежегодного трудового отпуска в связи с отзывом.

В случае, если работник получил среднюю заработную плату, сохраняемую за ним за дни оплачиваемого ежегодного трудового отпуска, возможны следующие варианты:

- неиспользованная часть отпуска будет предоставлена в течение текущего рабочего года или в следующем рабочем году в любое время без оплаты;

- работник возвращает работодателю среднюю заработную плату за дни неиспользованной части отпуска в связи с отзывом, а работодатель выплачивает компенсационную выплату за дни неиспользованной части отпуска или предоставляет неиспользованную часть отпуска в течение текущего рабочего года или в следующем рабочем году в любое время с сохранением средней заработной платы.

Можно ли заменять отпуск денежной компенсацией?

Трудовым кодексом предусмотрены только два случая получения работником денежной компенсации за неиспользованный отпуск:

- случай, предусмотренный статьей 110 Трудового кодекса в связи с увольнением работника

- случай, предусмотренный пунктом 3 статьи 109 Трудового кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска. Таким образом, за часть трудового отпуска может быть выплачена денежная компенсация. При этом обязательным условием является соглашение между работником и работодателем.

Другие случаи замены трудового отпуска денежной компенсацией трудовым законодательством не предусмотрены. Следовательно, заменять трудовой отпуск денежной компенсацией помимо рассмотренных оснований нельзя.

Кроме того, пунктом 3 статьи 108 Трудового кодекса установлен запрет на непредоставление трудового отпуска в течение 2 лет подряд. Это является нарушением трудового законодательства.

defacto.kz

Компенсация отпуска при увольнении облагается страховыми взносами

Всем работникам ежегодно полагается оплачиваемый отпуск. Основной должен длиться не менее 28 дней, а в ряде случаев законом предусмотрены еще и дополнительные отпуска. Когда работник увольняется, у него могут оставаться неиспользованные отпускные дни. Тогда можно взять отпуск с последующим увольнением или получить от работодателя за неиспользованные отпуска компенсацию деньгами – такую возможность предусматривает статья 127 ТК РФ. Каким образом при этом компенсация за неиспользованный отпуск облагается страховыми взносами – рассмотрим далее.

Как платится компенсация за отпуск

Для получения «отпускной» компенсации неважны причины расторжения трудового договора, именно так указал Роструд в своем письме от 02.07.2009 № 1917-6-1. Если сотрудник к моменту увольнения не «отгулял» не только положенный ему основной ежегодный 28-дневный отпуск, но и дополнительный (например, при ненормируемом рабочем дне, при работе во вредных и опасных условиях, или за работу на Крайнем Севере), то компенсация выплачивается ему и за такой отпуск тоже.

Неиспользованный отпуск компенсируется и при переводе сотрудника из одной в другую организацию, а также при приеме его на другую должность в том же месте работы, но через увольнение (ст. 77 ТК РФ).

Количество отпусков, которые накопились у работника, не ограничено – получить компенсацию он должен за все неиспользованные дни, поскольку законом не ограничен срок использования отпуска (ст. 127 ТК РФ).

Выдать компенсацию за отпуск работнику нужно вместе с зарплатой, премией и прочими причитающимися ему выплатами в последний день работы.

Обратите внимание, что «отпускная» компенсация не всегда связана с увольнением: работник может попросить заменить ему денежной компенсацией допотпуск, превышающий стандартные 28 дней. На обычный отпуск такая замена не распространяется (ч. 1 ст. 126 ТК РФ).

Компенсация отпуска не положена тем работникам, кто увольняется, проработав менее 15 дней, а также работающим по ГПХ-договорам (ст. 11 ТК РФ, письмо Роструда от 08.06.2007 № 1920-6).

Обложение «отпускной» компенсации страховыми взносами

Практически все «увольнительные» компенсации, выплачиваемые работникам, страховыми взносами не облагаются, но компенсация неиспользованного отпуска является исключением и к необлагаемым выплатам не относится. Так указано в законе № 212-ФЗ и в новой главе НК РФ о страховых взносах (пп. «д» п. 2 ч. 1 ст. 9 закона от 24.07.2009 № 212-ФЗ; пп.2 п.1 ст. 422 НК РФ).

Следует вывод — компенсация отпуска при увольнении облагается страховыми взносами в общем порядке, как и остальные облагаемые выплаты сотрудникам. Взносы начисляются:

- на пенсионное обязательное страхование,

- на обязательное медстрахование,

- на соцстрахование (на случай нетрудоспособности и в связи с материнством),

- на страхование от НС на производстве («травматизм»).

Взносы на компенсацию дополнительного отпуска, неиспользованного увольняющимся сотрудником, начисляются в таком же порядке. Если денежная компенсация допотпуска не связана с увольнением, страховые начисления на нее все равно должны быть сделаны.

Страховые взносы на «отпускную» компенсацию при увольнении трудящихся на работах с вредными и тяжелыми условиями начисляются с учетом дополнительных тарифов, если в месяце увольнения работник был полностью занят на таких работах (письмо Минтруда РФ от 16.06.2014 № 17-3/В-210).

Взносы, начисленные на компенсацию, перечисляются в обычный срок, что и взносы с заработной платы – 15 числа следующего месяца за месяцем начисления (ч.5 ст. 15 закона № 212-ФЗ; п.3 ст. 431 НК РФ).

spmag.ru