Оборачиваемость дебиторской задолженности. Формула. Пример

Разберем оборачиваемость дебиторской задолженности. В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover. Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости). Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

Дебиторская задолженность

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили. Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия. Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Оборачиваемость дебиторской задолженности. Экономический смысл

Оборачиваемость дебиторской задолженности (аналог англ.: RT, RTR, Receivable turnover, Receivables turnover ratio)– коэффициент характеризующий эффективность взаимодействия между предприятием и контрагентами. Коэффициент показывает скорость превращения товаров или услуг компании в денежные средства (активы).

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности дает представление об изменении дебиторской задолженности в положительную или в отрицательную сторону. Основная функция управления дебиторской задолженностью сводится к увеличению коэффициента оборачиваемости дебиторской задолженности. Это можно достичь двумя способами:

- Увеличивать выручку от продаж,

- Уменьшать дебиторскую задолженность за период.

Для этого можно на раннем этапе выдачи кредита другим предприятиям проверить и оценить их на финансовую устойчивость. Следует выделить три типа кредитной политики предприятия: консервативная, умеренная, агрессивная. При консервативной политике предприятие стремится, как можно более жестко контролировать свои кредиты с целью минимизации кредитного риска. При умеренной политике предприятие берет на себя средний кредитный риск. А при агрессивной политике предприятие берет на себя большие кредитные риски.

Где используется коэффициент оборачиваемости дебиторской задолженности?

Данный коэффициент используется для определения путей повышения прибыльности (рентабельности) предприятия. Основные пользователи показателя – генеральный директор, коммерческий директор, руководитель отдела продаж и менеджеры по продажам, финансовый директор и финансовый менеджер, служба безопасности, юридическая служба.

Коэффициент оборачиваемости дебиторской задолженности. Формула по балансу

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять дебиторскую задолженность на начало периода сложить с ее значением на конец и разделить на 2. Формула расчета коэффициента по РСБУ выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = стр.2110/(стр.1230нп.+стр.1230кп.)*0,5

Нп. – значение строки 1230 на начало период.

Кп. – значение строки 1230 на конец периода.

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского баланса (до 2011 года) формула расчета коэффициента равна:

Коэффициент оборачиваемости дебиторской задолженности = стр.10/(стр.230+стр.240)*0,5

Период оборота дебиторской задолженности

Наряду с коэффициентом оборачиваемости дебиторской задолженности используется показатель период оборота дебиторской задолженности. Он отражает количество дней необходимых для превращения дебиторской задолженности в денежную массу. Формула расчета периода оборота дебиторской задолженности следующая:

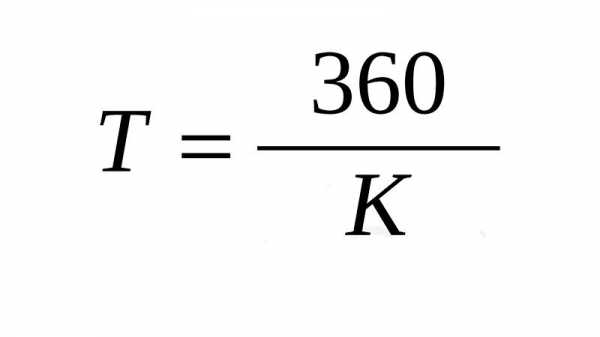

Период оборота дебиторской задолженности = 360/Коэффициент оборачиваемости дебиторской задолженности

Вместо 360 можно использовать 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого деньги от контрагентов предприятия поступают на его расчетный счет.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

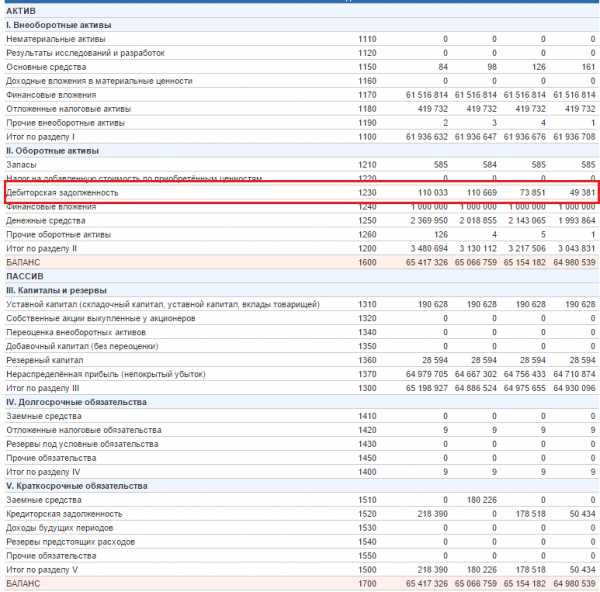

Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

| Рассмотрим расчет коэффициента оборачиваемости дебиторской задолженности для ОАО «Полюс золото», которое является крупнейшим предприятием горнодобывающей отрасли. |

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Баланс

Расчет коэффициента дебиторской задолженности для ОАО «Полюс Золото». Отчет о прибылях и убытках

Для расчета коэффициента нам понадобится финансовая отчетность, которая берется с официального сайта компании. В расчете коэффициента оборачиваемости дебиторской задолженности используется Выручка (стр.2110). Как мы видим из баланса за все 4 квартала, выручка не считалась или была равна 0. Скажу, что я специально взял для примера этот баланс, чтобы вам показать, что не всегда бывает возможность рассчитать коэффициент и что бывает, что коэффициент равен 0. Более подробно про показатели оборачиваемости читайте в статье: Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»

Нормативное значение оборачиваемости дебиторской задолженности

Определенного нормативного значения у коэффициента нет. Чем больше коэффициент оборачиваемости дебиторской задолженности тем, соответственно, выше скорость оборота денег между нашим предприятием и получателями наших товаров и услуг (нашими контрагентами). При снижении значении данного коэффициента можно сделать вывод, что наши партнеры начинают задерживать с оплатой наших товаров/услуг. Для лучшего анализа оборачиваемости дебиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры значений по данному коэффициенту.

Резюме

Оборачиваемость дебиторской задолженности, важный финансовый показатель, определяющий эффективность работы нашего предприятия с контрагентами (партнерами). Используется данный коэффициент для анализа генеральным директором, финансовым и коммерческим директором, руководителем отдела продаж, а также менеджерами по продажам и финансовыми менеджерами. Увеличение значения коэффициента говорит о том, что у нас увеличились объемы продаж или снизилась дебиторская задолженность. Коэффициент напрямую связан с финансовой устойчивостью предприятия и его ликвидностью: чем значение выше, тем, соответственно, финансовая устойчивость и ликвидность лучше. Объясняется это тем, что мы быстрее получаем деньги за свои товары/услуги и быстрее включаем их как в производственный оборот, так и для погашения своих долгов.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости. Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Скачать пример вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

exceltable.com

Коэффициент оборачиваемости дебиторской задолженности — формула

Фирмы, реализующие товары или услуги с отсрочкой платежа, сталкиваются с образованием дебиторской задолженности. Это означает, что предприятие несет косвенные потери дохода из-за того, что реальные деньги еще не поступили в кассу и не могут участвовать в обороте. Расчет времени, необходимого на погашение этой задолженности, – один из важнейших показателей оценки эффективности бизнеса.

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и Московской области

Санкт-Петербург и область

Федеральный номер

Дебиторская задолженность – определение и виды

Это сумма долгов предприятию от физических и юридических лиц, образовавшаяся в ходе хозяйственной деятельности, обычно от продажи товаров или услуг в кредит, а также в виде авансов, выплаченных поставщикам и подрядчикам. В балансе предприятия прописывается, как активы.

Не оплаченные покупателями отгрузки изымают денежные средства из оборота компании, ухудшая ее финансовое положение, поэтому своевременное взыскание долгов является важной функцией бухгалтерии предприятия.

При анализе задолженности необходимо сопоставлять ее рост с динамикой выручки за поставленные товары, услуги или работы. Другим важным показателем является отношение просроченной дебиторской задолженности к выручке. С увеличением продаж сумма просрочки также увеличивается, но в процентном соотношении она должна снижаться.

Существуют следующие виды:

- Краткосрочная – платежи по которой, согласно условиям договора, должники должны произвести в течение года;

- Долгосрочная – погашается в сроки более 12 месяцев.

Также бывает:

- Неоплаченные счета за товары, работы или услуги, консигнация платежа по которым еще не подошла;

- Дебиторская задолженность, непогашенная в срок по условиям договора. В неё в свою очередь входят следующие группы:

- оплата по которой перенесена на период, согласованный с покупателем;

- труднореализуемая;

- сомнительная;

- безнадежная.

В учете и отчетности согласно ПБУ 4/99 в состав входят:

- покупатели и заказчики;

- авансы выданные;

- задолженность участников (учредителей) по взносам в уставный капитал;

- прочие дебиторы;

- векселя к получению;

- дочерних и зависимых обществ.

Для каждого из этих видов существуют различные механизмы управления. Если заказчик из-за своих финансовых проблем не может погасить долг, то необходим поиск решений. Например, отсрочка или рассрочка платежа. Но нужно также понимать, что эта мера должна быть и экономически эффективной, то есть прибыль от увеличения объема продаж обязана быть выше, чем потери от извлечения денежных средств из оборота.

Чтобы избежать возникновения излишней суммы, можно воспользоваться установлением кредитных лимитов – это максимально допустимая сумма просрочки по каждому контрагенту. При предоставлении отсрочки платежа можно классифицировать заказчиков по группам:

- надежные покупатели – им можно предоставлять товар на их условиях;

- покупатели, которым можно предоставить кредит только под надлежащее обеспечение;

- ненадежные покупатели, работа с которыми нецелесообразно или только по предоплате.

Анализ дебиторской задолженности необходим для:

- установления ее размера;

- определения причин;

- создания мероприятий по устранению.

Управление дебиторской задолженностью

Главными задачами управления являются:

- установление приемлемого уровня суммы просроченных оплат;

- выбор таких условий продаж, которые обеспечивали бы безусловное поступление денежных средств;

- создание ценовых механизмов поощрений либо наказаний для различных групп покупателей в зависимости от соблюдения ими условий оплаты;

- анализ возможных издержек, связанных с изъятием денежных средств из оборота.

Важнейшим механизмом управления долгами контрагентов перед предприятием является их планирование. Для этого необходимо сформулировать стратегию предприятия, определить политику сбыта и выявить оптимальный размер задолженности.

Следующая функция – текущая работа с нею. Нужна ясная и прозрачная информация о дебиторах: сумма долга, время просрочки по каждому из счетов, размеры сомнительной и безнадежной задолженности. Для формирования действенных мер воздействия на должников необходимо сгруппировать их по общим признакам.

Существует много методик их классификации, одной из которых является ABC-анализ. В основу этого метода заложен закон, сформулированный итальянским экономистом Вильфредо Парето (Принцип 80/20). Он звучит так: 80% результата получены благодаря 20% усилий, а остальные 80% усилий — лишь 20% результата. В данном случае всего 20% покупателей несут ответственность за 80% просроченных оплат.

Этапы проведения анализа:

- Необходимо выявить общую сумму задолженности;

- Рассчитать 80% от этой суммы;

- Отсортировав по возрастанию покупателей, высчитать путем суммирования эти 80%.

Выделенная группа – основная целевая аудитория, она малочисленна, но на ее долю приходится большая часть долга. Необходим персональный подход для работы с этой категорией контрагентов. Способы воздействия на должников можно сгруппировать следующим образом:

- Экономические методы: финансовые санкции (неустойки, штрафы, пени) и залоговые отношения. Если постоянный покупатель нарушает сроки оплаты, для начала можно сообщить ему об отказе от дальнейших поставок, существуют компьютерные программы, автоматически блокирующие отгрузку в таких случаях.

- Юридические методы взыскания: претензионная работа, досудебная переписка, подача иска, судебное урегулирование.

- Психологические методы – например, регулярные напоминания по телефону, с помощью почты или при личных встречах о необходимости погашения долга, Дебитора необходимо проинформировать о том, что задержка платежа беспокоит. Многие компании понимают, что потеря репутации обходится дороже финансовых затрат. При этом психологическое влияние часто очень эффективно.

- Физические.

Безусловной функцией управления дебиторской задолженностью можно назвать – увеличение коэффициента оборачиваемости дебиторской задолженности. Это достигается двумя способами:

- с помощью увеличения выручки от продаж;

- благодаря уменьшению непогашенных долгов за этот период.

Для этого необходимо при принятии решения о выдаче кредита новым предприятиям проанализировать и оценить их финансовые показатели. Возможно выделить следующие варианты кредитной политики фирмы:

- консервативная – предприятие стремится к жесткому контролю своих кредитов для снижения рисков;

- умеренная – компания берет на себя средний кредитный риск;

- агрессивная – степень рискованности по кредитам максимальна.

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости – отношение полученной от реализации выручки к общему остатку всей дебиторской задолженности. Данные для его расчета берутся из бухгалтерского баланса. Этот коэффициент используется для определения методов увеличения рентабельности предприятия.

Основная формула коэффициента:Кодз = Сумма выручки за отчетный период / ((Задолженность на начало этого периода+долг покупателей на конец) / 2)

Для чего необходим показатель периода оборота дебиторской задолженности

Также используется расчет показателя в виде количества дней, в течение которых просроченная задолженность остается неоплаченной, а не в как коэффициент.

Он носит название период оборачиваемости:По = количество дней / Коэффициент оборачиваемости

На основании данных бухгалтерского баланса возможен расчет по следующей формуле:

Kодз = стр.010/ 0,5 * (стр.230 нг + стр.230 кг + стр.240 нг + стр.240 кг),

где стр.010 нг, стр.230 нг – начало года, стр.230 кг, стр.240 нг – начало года, стр.240 кг – конец года отчета о прибылях и убытках (форма №2).

Нормативное значение

Для этого показателя отсутствуют четкие нормы, поскольку в различных отраслях есть свои особенности, от которых он зависит. Но, безусловно, чем выше скорость оборота денежных средств между предприятием и покупателем, тем лучше для компании.

Тем не менее, и стремление к перманентному росту коэффициента оборачиваемости с максимальным положительным значением может стать причиной оттока покупателей и уменьшение спроса на предлагаемые предприятием товары и услуги. Столь же нецелесообразна и такая политика бизнеса, при которой этот коэффициент остается на одном уровне и не растет.

Причиной может быть слабая финансовая дисциплина, когда должники, которые тянут с платежами до истечения отсрочки платежа, не получают никаких порицаний за это.

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и Московской области

Санкт-Петербург и область

Федеральный номер

homeurist.com

Коэффициент оборачиваемости дебиторской задолженности | Современный предприниматель

Одним из важнейших расчетных показателей финансовой стабильности предприятия является оборачиваемость дебиторской задолженности (ДЗ), отражающая скорость превращения задолженности контрагентов-дебиторов в денежные средства. Узнаем, как ДЗ влияет на развитие компании, и какими способами управляют ею.

Понятие дебиторской задолженности

Все фирмы учитывают ДЗ, так как нельзя обойтись без этого актива. Он возникает из-за взаимного интереса компании, предлагающей свои услуги/товары и потребителя этих товаров – предприятий и частных лиц. Заключаемые между ними соглашения часто становятся обоюдовыгодными: производитель находит рынки сбыта, поставляя товары по договоренности без предварительной оплаты, с последующей рассрочкой платежей, а покупателю предоставляется право пользования приобретенным продуктом без оплаты определенное время. Так возникает ДЗ, размер которой определяется денежным эквивалентом будущих поступлений. В балансе этот актив отражается в стр. 1230.

Кроме того, в ДЗ включаются и авансы предприятиям-поставщикам за приобретаемые впоследствии товары. Сделки с отложенными платежами всегда связаны с серьезными рисками, а потому весьма тщательно контролируются.

Оборачиваемость дебиторской задолженности

Поскольку ДЗ отвлекает средства из оборота компании, то экономиста не может не волновать скорость ее преобразования в деньги. Именно этот показатель называется оборачиваемостью дебиторской задолженности и позволяет определить число оборотов возникновения ДЗ и ее погашения в исследуемом периоде, а также рассчитать длину отрезка времени, требующегося для возврата средств за проданные продукты. Исчисляют ее в днях и разах.

Оборачиваемость дебиторской задолженности служит индикатором эффективности работы с контрагентами в вопросах взыскания образовавшейся ДЗ. Рассмотрим алгоритм расчета оборачиваемости ДЗ в разах. Он устанавливает число раз возникновения задолженности и ее погашения поступлением платежей от дебиторов за анализируемый период.

В расчетах используют коэффициент оборачиваемости дебиторской задолженности. Его находят делением суммы выручки (дохода) на размер средней ДЗ по формуле:

- КобДЗ = В/ДЗ ср/ 100, где В – выручка, а ДЗ ср – средняя ДЗ, точнее средний остаток задолженности, значение которого исчисляют по сведениям из финансовой отчетности компании по формуле:

- ДЗср = (ДЗнач + ДЗкон)/2, т. е. сумму сальдо ДЗ на начало и конец исследуемого отрезка времени делят надвое.

Исходными данными для расчета являются баланс и Отчет о прибылях и убытках: информацию о размере доходов в стр. 2110 Отчета, а о наличии ДЗ – в стр. 1230 баланса.

Итак, коэффициент оборачиваемости дебиторской задолженности показывает число образований ДЗ и получений оплаты в размере средней ДЗ за год.

Нормативное значение

Для коэффициента оборачиваемости дебиторской задолженности четких нормативов не установлено. Несмотря на это, аналитики ориентируются на оптимальную величину коэффициента, характеризующую нормальный уровень ликвидности предприятия, равную 1. При коэффициенте свыше 1 можно судить о выполнении дебиторами обязательств, а при его росте – с уверенностью утверждать об увеличении темпов погашения долгов дебиторами.

Оборачиваемость дебиторской задолженности в днях: формула

Кроме того, оборачиваемость дебиторской задолженности рассчитывается в днях и указывает на число дней, требуемых для возврата ДЗ. Вычисляется она делением числа дней в анализируемом периоде на коэффициент оборачиваемости ДЗ в разах:

- ОД = Дп/КобДЗ, где Дп – длительность исследуемого периода в днях.

Расчет оборачиваемости дебиторской задолженности будет неполным, если не установлен период оборачиваемости дебиторской задолженности, т.е. количество времени, необходимого для погашения долга.

Период оборачиваемости дебиторской задолженности вычисляют по формуле:

- Подз = 365 / Кодз. Число дней в формуле должно соответствовать их количеству в исследуемом периоде, например, за год 365 дней, за квартал 91 и т.п.

Анализ оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности – показатель, раскрывающий степень эффективности использования производственных ресурсов, а его колебания являются своеобразным индикатором состояния дел на предприятии: благополучны они или пора принимать меры по оздоровлению состояния фирмы и взысканию долгов.

Уменьшающийся срок оборачиваемости дебиторской задолженности ведет к росту КобДЗ, что говорит о погашении ДЗ потребителями и грамотном контролировании экономической ситуации в компании.

Некоторое снижение КобДЗ свидетельствует о недостаточности оборотных фондов и должно стимулировать предприятие на активизацию работы по взысканию ДЗ. Значительное же уменьшение показателя является сигналом о негативных проявлениях, например, таких как спад объемов продаж, проблемы сбыта и др.

Оно побуждает компанию к выявлению резервов оборотных фондов, усилению деятельности по взысканию ДЗ, проведению мероприятий по ускорению ее оборачиваемости.

Ускорение оборачиваемости дебиторской задолженности

Каждая компания проводит собственную политику по снижению ДЗ, контролируя ее оборачиваемость и решая задачи по ускорению этого показателя на разных стадиях производства. Например, при прогнозировании объема запасов фирмы:

- Внедряют экономически обоснованные нормативы ТМЦ;

- Расширяют складские хозяйства, открывая оптовую торговлю;

- Применяют средства малой механизации и автоматизации методов погрузки-разгрузки на складах.

Для стадии производства актуальны такие пути ускорения оборачиваемости ДЗ:

- Использование оптимальных конструктивных решений;

- Внедрение оптимизации производственного процесса;

- Экономия использования всех видов ресурсов;

- Повышение доли выпускаемого продукта, пользующегося особенно высоким спросом.

Для стадии обращения характерны:

- Усовершенствование расчетных операций;

- Повышение объемов продаж;

- Четкая работа персонала складского хозяйства по отгрузке и подборке материалов в соответствии с соглашениями.

Комплекс перечисленных мер создает ускорение оборачиваемости дебиторской задолженности. Приводит он к снижению ДЗ, а, следовательно, к стабилизации положения дел в компании.

spmag.ru

коэффициент, формула, расчет в днях, нормативное значение, период оборота, рентабельность показателей

В этом материале поговорим об эффективности работы предприятия, на которую влияют показатели оборачиваемости дебиторской задолженности. Ведь эта функция определяет частоту и результативность оборотов организации.

В мире бизнеса такое понятие отнесено к группе «Деловая активность» и определяет, насколько успешно ведет дела руководство компании. Рассмотрим подробности этого процесса.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Базовые определения

Показатель оборотов актива, который предприятие предоставило дебитору на определенных условиях, классифицируется в специализированных экономических изданиях как RT, что в переводе означает «оборачиваемость дебиторской задолженности». Такая величина показывает, с какой скоростью должник рассчитывается по счетам. Причем эта компонента включает и отдельный показатель эффективности.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько сотрудничество с партнером оказалось плодотворным и выгодным

Коэффициент оборачиваемости дебиторской задолженности показывает целесообразность сотрудничества с контрагентом на основании анализа финансовых расчетов за выбранный временной отрезок – месяц, квартал или год. А оборачиваемость актива говорит о финансовой устойчивости организации на рынке, платежеспособности и потенциале этого предприятия.

Увидеть реальную картину происходящего поможет лишь расчет оборачиваемости задолженности дебиторов. Здесь в формулу включают конкретные имущественные средства, которые участвуют в обороте.

Причем дебиторская задолженность, которая играет важную роль в жизни современных компаний, становится необходимым инструментом в подобных расчетах. Ведь по существу эта величина считается оборотным активом фирмы, который потенциально принесет организации прибыль. Здесь получить реальные цифры удастся путем деления выручки на среднее количество занятых средств.

Для объективной оценки экономисты рекомендуют проводить регулярный анализ таких оборотов и сравнивать данные с прошлыми показателями

Определение сроков погашения займов экономисты практикуют с помощью деления суммы, которую должны дебиторы, на среднюю прибыль организации за день. Чтобы вычислить коэффициент оборота в этой ситуации ,финансисты говорят, что берется средняя величина дебиторской задолженности. Формула здесь выглядит так: сумма долга в начале года/ итоговый годовой показатель выплат по счетам дебиторов.

Принципы вычисления коэффициента оборачиваемости

Как говорилось выше, коэффициент оборачиваемости дебиторской задолженности, нормативное значение которого определяет ликвидность организации – важная величина в расчетах. Поэтому рассмотрим подробности определения этой компоненты. Чтобы начать вычисления, потребуются сведения о доходах и убытках компании, текущий баланс и другие финансовые документы.

Так выглядит основная формула расчета оборачиваемости дебиторки

Здесь формула вычисляется в оборотах и записывается следующим образом: К=V/C. В приведенном уравнении «К» – это вычисляемый коэффициент, «V» – выручка по факту реализации товаров или услуг, а «С» – средний показатель суммы долгов дебиторов.

Определение значения «С» вычисляют по такой формуле: С=(Дн+Дк)/2. Таким образом, эта величина – среднее арифметическое значение показателей задолженности между началом и концом конкретного года.

Расчет оборачиваемости дебиторской задолженности в днях определяется так: О=(С/ V)*Т. Здесь «О» означает оборачиваемость, а «Т» – число дней отчетного периода.

Кроме того, экономисты используют для расчетов и величину, показывающую сроки ликвидности дебиторки – период оборота дебиторской задолженности, формула которого проста. Чтобы узнать этот показатель, финансисты делят 360 на полученный коэффициент оборачиваемости. В отдельных ситуациях число «360» заменяют на «365», равное количеству дней в году.

Порядок вычислений на примере

Чтобы читателям стало понятнее, как рассчитывается формула оборачиваемости дебиторской задолженности, покажем алгоритм таких вычислений. Для примера возьмем условное предприятие, показатели которого отражены в таблице ниже.

| Ⅳ квартал 2015 | Ⅰ квартал 2016 | Ⅱ квартал 2016 | Ⅲ квартал 2016 | |

| Итог | 110 500 000 | 98 800 000 | 106 600 500 | 95 800 600 |

| Выручка | 223 000 000 | 197 500 000 | 214 100 000 | 200 600 000 |

| Число дней | 92 | 91 | 92 | 93 |

Пошаговая инструкция тут следующая:

- Определяем значение «С». Этот показатель рассчитывается по каждому кварталу. Таким образом, С Ⅳ= 166 750 000, С Ⅰ=148 150 000, С Ⅱ=160 350 250, С Ⅲ=148 200 300.

- Определяем коэффициент «К». Такой показатель рассчитывают в оборотах. Вычисляем сведения по трем кварталам 2016 года. Ремарка: в таких расчетах запрещено округлять цифры в большую сторону. Если число не целое, учитывают лишь первые две цифры после запятой. Соответственно, К Ⅰ=1,33, К Ⅱ=1,33, К Ⅲ=1,35. Как видите, политика компании стабильна, причем тут наблюдается тенденция к росту коэффициента. Это говорит о грамотной стратегии взыскания задолженностей.

- Узнаем оборачиваемость дебиторки. Эта константа исчисляется в днях. В конкретном примере О Ⅰ=69, О Ⅱ=69, О Ⅲ=69. Когда сроки тут соответствуют числу дней в квартале или меньше этого значения, займы уплачиваются в установленные сроки. Превышение же полученного значения цифры, которая показывает число дней, говорит, что оплата задолженности просрочена.

- Вычисляем период оборотов. Тут конечные цифры тоже рассчитывают в днях. Здесь присутствует особый нюанс. Уточняя информацию за месяц, значение в общей формуле «К» заменяют «К*12», сведения за квартал выглядят как «К*4», а за полгода – «К*2». Соответственно в нашем случае П Ⅰ=68, П Ⅱ=68, П Ⅲ=67 дней.

Формула для вычисления периода оборота долгов дебитора

Как видите, рентабельность дебиторской задолженности, формула которой приведена выше, говорит о стабильном процессе погашения долгов и зарождающемся росте покупательской способности.

Этот вывод удалось сделать на основании уменьшения значения «П» и увеличения константы «К». Рассмотрим детальнее, как коэффициент оборачиваемости влияет на рентабельность компании.

Особенности взаимодействия показателя оборачиваемости и составляющих

Значение коэффициента оборачиваемости обычно связывают с направлением деятельности организации, скоростью и производительностью рабочего цикла предприятия, уровнем компетенции работников в штате компании.

Однако у финансистов на этот счет единое мнение – когда эта величина равна или больше единицы, перспективы у организации хорошие. Такой момент означает, что дебиторы выполняют финансовые обязательства, а руководство контролирует долги.

Ситуации, когда коэффициент оборачиваемости равен или больше единицы, дела у компании идут хорошо

Отметим, что компонента рентабельности дебиторской задолженности показывает, насколько результативны методы работы предприятия и какой эффект имеет финансовая политика, которую ведет руководство. По такому значению удастся определить подходящий вид деятельности в ситуациях, когда предприятию необходимо кредитование в банке или узнать, насколько интенсивно дебиторы погасят выплаты.

Этот показатель характеризует и скорость реализации продукции фирмы, и наличие спроса на такой товар. Так что, выяснение такой составляющей – важная задача для успешного руководителя.

Чтобы изучить реальное положение дел, потребуется глубокий анализ финансовой отчетности за несколько последних лет

Отметим, что для полноценного прогноза эффективности работы компании требуется глубокий анализ деятельности за несколько последних лет. Здесь изучают все параметры по формулам, не забывая об учете просроченной дебиторской задолженности. Причем в таких ситуациях экономисты обращают внимание на тенденции роста или снижения этого коэффициента. Уточним, что означает колебание подобной константы подробнее.

Трактовка изменения величины показателя

Политика руководителя предприятия непременно отразится на величине коэффициента оборота долгов дебиторов. Причем сейчас поговорим об изменениях этого показателя в большую либо меньшую сторону.

Напомним, результативным тут становится комплексный анализ за интересующий период. Кроме того, читателям уместно узнать, в чем отличие краткосрочной и долгосрочной дебиторской задолженности.

Когда растет

Начнем с рассмотрения случая, который приведен в примере выше. К Ⅲ в такой ситуации превысил значения за предыдущие два квартала. Увеличение этого значения – хороший признак, свидетельствующий о добросовестных дебиторах, которые погашают долги в установленные договорами сроки. Отметим, что рост компоненты определяется кредитной политикой бизнесмена и налаженной системой взыскания.

Рост коэффициента оборачиваемости — позитивный сигнал для руководителя компании

Кроме того, этот показатель определяет и эффективность управленческого функционала компании. Ведь своевременное погашение долгов дебиторами – результат грамотной работы управляющих, поскольку контроль над ускорением оборотов фирмы становится первостепенной задачей руководителя. Хотя чрезмерное давление на контрагентов чревато падением спроса и сбыта, поэтому тут уместно находить разумный баланс.

Когда падает

Теперь рассмотрим, насколько опасным фактором становится снижение коэффициента оборачиваемости дебиторской задолженности. Такой результат образуется вследствие накопления критической массы дебиторов, которые вовремя не оплачивают счета. К тому же подобный показатель говорит, что продукция компании не востребована на рынке и неконкурентоспособна из-за соотношения цены и качества товара.

Падение этой константы говорит о неэффективности управления и контроля над дебиторами

Само собой, чересчур лояльная политика в отношении партнеров тоже становится причиной падения этого коэффициента. Кроме того, константа снижается, когда приоритетом предприятия становится увеличения рынка сбыта вследствие расширения. В подобных ситуациях экономисты настаивают на необходимости увеличения оборотного капитала компании.

Как видите, анализ бухгалтерии организации способен дать достоверную информацию о текущей ситуации в делах фирмы. Отметим, что при накоплении просроченных долгов дебиторов, такие данные уместно вовремя списать, чтобы выровнять баланс предприятия. Уточнить информацию подробнее удастся по этой ссылке.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности используется для отражения хозяйственной активности организации. Этот показатель применяется для вычисления скорости цикла оборота финансовых обязательств либо активов компании. Рассматриваемый коэффициент отражает результативность действий руководства компании, направленных на расширение бизнеса и финансовое благополучие. В данной статье мы предлагаем поговорить о том, что обозначает данный показатель, а также обсудить ряд нюансов, связанных с проведением экономического анализа.

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателейЧто такое оборачиваемость дебиторской задолженности

Дебиторская задолженность (ДЗ), является одним из обязательных активов каждого предприятия. Этот актив возникает при заключении контрактов с частными лицами и контрагентами. Давайте ознакомимся с процессом появления ДЗ. Как правило, контракты, заключенные между производственными компаниями и частными лицами, имеют обоюдную выгоду. Такое соглашение позволяет производственным компаниям находить новые точки для сбыта продукции.

Покупатель приобретает возможность получить товарно-материальные ценности без внесения предоплаты. Согласно такому контракту, покупателю предоставляется рассрочка на определенный промежуток времени. Именно данный процесс приводит к возникновению дебиторской задолженности.

Важно отметить, что данный актив отражается в денежном эквиваленте.

Помимо всего вышеперечисленного, ДС содержит в себе авансовые платежи контрагентам, выступающим в качестве поставщиков. Как показывает практика, контракты, связанные с отложенной оплатой, имеют высокий уровень риска. Это означает, что такие сделки должны тщательно контролироваться обоими участниками процесса.

Сама дебиторская задолженность является выемкой финансовых средств из оборота фирмы. При проведении экономического анализа очень важно выявить скорость трансформации ДЗ в денежные средства. Показатель, демонстрирующий скорость данного преобразования, именуется оборачиваемостью дебиторской задолженности. Данный аналитический инструмент позволяет выявить продолжительность временного отрезка, необходимого для того, чтобы вернуть денежные ресурсы за проданную продукцию. Помимо этого, использование коэффициента оборачиваемости ДЗ позволяет определить количество циклов оборота за определенный временной промежуток.

Анализ оборачиваемости дебиторской задолженности позволяет оценить эффективность взаимодействия с контрагентами. Проведение подобных мероприятий позволяет оценить уровень устойчивости производства к различным изменениям на рынке и росту конкуренции. Обобщая все вышесказанное можно сделать вывод, что рассматриваемый коэффициент наглядно демонстрирует эффективность сбора долговых обязательств за поставленную продукцию.

Низкий уровень показателей говорит о следующем:

- Увеличилась доля неплатежеспособных контрагентов.

- Организация нацелена на освоение новых рынков, что приводит к необходимости ведения более мягкой политики. Этот шаг становится причиной необходимости в предоставлении должникам более длительной отсрочки.

- Низкий уровень данного показателя является свидетельством наличия потребности в увеличении доли оборотного капитала, который будет перенаправлен на увеличение объемов реализованной продукции.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженностиЭкономическое обоснование (значение)

Период оборачиваемости дебиторской задолженности позволяет оценить результативность использования долговых обязательств. Главной целью компании является постоянное увеличение показателя оборачиваемости. Для достижения этой цели следует увеличить выручку, полученную путем реализации товаров либо уменьшить размер ДЗ за определенный отрезок времени. При заключении договора о предоставлении рассрочки контрагентам, очень важно произвести оценку платежеспособности партнеров по бизнесу.

Каждая компания, ведущая хозяйственную деятельность, должна выбрать один из видов кредитной политики. На сегодняшний день существует умеренный, консервативный и агрессивный тип кредитной политики. Использование первого типа позволяет получить жесткий контроль финансовых средств. Такая политика позволяет значительно сократить риск невозврата финансовых средств. Умеренная кредитная политика подразумевает наличие среднего уровня риска потери долговых обязательств. Последний тип подразумевает минимальный уровень требований к заемщикам. Компании, отказывающиеся от проведения проверок своих контрагентов, имеют высокий риск потерять выданные активы.

Период оборота ДЗ наглядно отражает эффективность бизнеса. Случаи, когда товар передан третьим лицам по договору о предоставлении рассрочки, являются косвенными потерями компании, поскольку финансовые средства не могут быть использованы в нынешнем цикле оборота. Также следует учитывать риск, что компания, имеющая задолженность, может закрыться или приобрести статус банкрота. Обобщая все вышесказанное можно сделать вывод, что индекс оборачиваемости дебиторской задолженности применяется с целью выявления методов увеличения рентабельности компании.

Составление расчетов позволяет получить информацию о динамике возврата долговых обязательств.

Где используется операция

Как уже было сказано выше, информация о скорости оборачиваемости дебиторской задолженности используется для выбора одного из методов увеличения уровня рентабельности компании. Основываясь на данном экономическом анализе, руководитель компании или коммерческий директор составляют стратегию увеличения количества прибыли.

Помимо этого, данные показатели используются сотрудниками маркетингового отдела. Данные расчеты ложатся в основу разработки методов увеличения объема реализации продукции. Нередко, результатами экономического анализа пользуются юридические подразделения и служба безопасности, для составления различных отчетов.

Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит

Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредитУправление

Перед заключением сделки о предоставлении рассрочки, очень важно определить уровень платежеспособности контрагента. Нужно отметить, что экономический анализ следует проводить при заключении сделок как с новыми, так и проверенными партнерами. Подобный шаг позволяет снизить вероятность возникновения просроченных платежей и других конфликтов. Составлением договора об отсрочке платежа должны заниматься юристы. Контракт должен в обязательном порядке содержать информацию о лицах, участвующих в сделке, уровне их ответственности и размерах штрафных санкций в случае нарушения сроков возврата денежных средств.

Данный контракт используется в качестве основания для действий, связанных с управлением ДЗ. Управление дебиторской задолженностью тесно взаимосвязано с анализом клиентов. Всех контрагентов можно разделить по следующим критериям:

- По типу контрагента – основной, новый или потенциальный партнер.

- По месторасположению клиента.

- По менеджерам.

- По уровню задолженности.

В целях ускорения скорости оборота ДЗ, компания должна предложить своим контрагентам дополнительные льготы. Своевременное погашение займов позволит клиентам получить повышенную скидку или больший объем товарной продукции. Данная политика наглядно демонстрирует, что своевременное погашение долговых обязательств приносит дополнительную выгоду. Такой шаг оказывает позитивное воздействие на материальное состояние организации и отношение с контрагентами.

Риск невозврата

Для того чтобы минимизировать уровень риска, связанного с невозвратом денежных средств, необходимо постоянно контролировать оборачиваемость ДЗ. Однако далеко не всегда предварительный анализ партнера позволяет гарантировать своевременный возврат денежных средств. В этом случае, компания может обратиться в страховую контору для оформления страховки.

Помимо этого, необходимо использовать комплексные меры, направленные на предупреждение возможных форс-мажоров. Своевременное проведение анализа позволяет выявить должников, которые могут иметь трудности с возвратом денежных средств. Существует несколько моделей поведения, выбор которых зависит от конкретной ситуации. Руководство компании может обратиться в суд с просьбой принудить контрагента покрыть все имеющиеся долговые обязательства. Также можно использовать более мягкие меры, подразумевающие поддержку партнера и предоставление других методов погашения долга. Такими методами могут быть как отсрочка платежа, так и бартерный обмен.

Работа с оборотом ДЗ подразумевает постоянное планирование и построение процесса управления задолженностями контрагентов. Для того чтобы минимизировать риски, необходимо грамотно подойти к вопросу составления договоров с партнерами по бизнесу. Данные документы должны в обязательном порядке содержать в себе порядок уплаты долга и штрафные санкции, применяемые в случае просрочки платежей. Как уже было сказано выше, можно использовать методику поощрения, подразумевающую предоставление бонусов тем контрагентам, что своевременно оплатили долг.

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативовФормула расчета

Оборачиваемость дебиторской задолженности, формула: «ВП/ССДЗ=КОДЗ». В данной формуле «ВП» является размером выручки от продаж, а «ССДЗ» является средней величиной дебиторской задолженности. Нужно обратить внимание, что в случае применения этой формулы, в знаменателе ставится среднее значение. Из этого можно сделать вывод о необходимости определения размера на начало и конец отчетного периода. Данные значения необходимо сложить друг с другом, после чего разделить на два.

Формула расчета по балансу выглядит следующим образом:

«СТР2110/(СТР1230НП+СТР1230КП)*0,5НП=КОДЗ». В данной формуле «НП» обозначает начало отчетного периода, а «КП» его окончание. В качестве отчетного периода может использоваться один календарный месяц, квартал или год.

Показатель периода оборота

Скорость оборота ДЗ зависит от ряда критериев. При составлении расчетов следует учитывать как специфику деятельности компании, так и длительность одного цикла производственного процесса. Помимо этого, следует принимать во внимание выбранный рыночный сегмент и уровень квалификации работников. Нужно отметить, что нормативное значение для рассматриваемого коэффициента просто не существует. Это означает, что понять результаты аналитических исследований может только грамотный экономист. Также следует отметить, что из-за отсутствия нормативов необходимо постоянно отслеживать динамику изменений скорости оборота.

Увеличение скорости одного цикла оборота наглядно демонстрирует правильный выбор политики взаимодействия с должниками. Помимо этого, рост коэффициента отражает факт того, что все должники своевременного покрывают имеющиеся долговые обязательства. Каждая компания, ведущая хозяйственную деятельность, должна быть нацелена на ускорение цикла оборачиваемости ДЗ. Однако, выбор жесткой кредитной политики может стать причиной снижения количества клиентов, что негативно отразится на объеме реализации продуктов. Как показывает практика, большинство организаций предпочитают выбирать умеренную кредитную политику, которая сопровождается средним уровнем риска потери денежных средств.

Снижение показателей показывает нехватку оборотного фонда. В этом случае необходимо принимать жесткие меры, поскольку отсутствие оборотного капитала может стать причиной падения количества продаж и возникновения проблем со сбытом. Для того чтобы предупредить возникновение подобных ситуаций, необходимо высвободить большое количество оборотных фондов и усилить работу по взысканию долговых обязательств. В случае недостатка денежных средств, предприятию необходимо пересмотреть производственный план или обратиться к третьим лицам с просьбой о предоставлении займа.

Чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации

Чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организацииВыводы (+ видео)

В данной статье мы рассмотрели вопрос о том, как посчитать скорость оборачиваемости дебиторской задолженности. Данный показатель наглядно демонстрирует результативность выбранной кредитной политики. Каждая компания обязана стремиться увеличить значение данного коэффициента с целью увеличения ликвидности активов и рентабельности самой компании.

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Как рассчитать коэффициент оборачиваемости дебиторской задолженности?

Стабильность работы предприятия определяется финансовыми индикаторами. Одним из ключевых показателей коммерческого здоровья организации является оборачиваемость дебиторской задолженности (ДЗ), а точнее — ее коэффициент. Сама ДЗ возникает вследствие заключаемых соглашений между потребителями и сторонами, предлагающими товары или услуги. Опираясь на показатель оборачиваемости этого актива, можно судить об успешности и эффективности предпринимательской деятельности предприятия.

Понятие оборачиваемости

Оборачиваемость дебиторской задолженности — это наглядное выражение скорости погашения ДЗ компании. Другими словами, данный коэффициент показывает, насколько оперативно организация получает от покупателей средства за предоставленные ранее услуги или товары.

На основании показателя ДЗ можно видеть, как часто в течение определенного временного отрезка (к примеру, года) в адрес предприятия перечисляются деньги по долговым обязательствам. Коэффициент оборачиваемости дебиторской задолженности является также надежным отражением политики компании, касающейся продаж в кредит. Изучение этого индикатора дает картину экономической эффективности сотрудничества с контрагентами организации.

Скорость оборачиваемости ДЗ — важный инструмент, который может использоваться администрацией предприятия при создании стратегии, направленной на увеличение прибыли. Не последнюю роль играет данный показатель и при проектировании маркетинговой политики, в частности, при разработке способов повышения объема реализации продуктов. Часто коэффициент оборачиваемости ДЗ используют в своих отчетах юридический отдел и служба безопасности.

Расчет

После вычисления показателя оборота дебиторской задолженности экономист получает ясную картину относительно того, какая доля выручки является задолженностью клиентов перед организацией и насколько быстро данный тип обязательств может конвертироваться в денежные средства.

Как рассчитать коэффициент?

Для того, чтобы узнать показатель оборачиваемости дебиторской задолженности, следует воспользоваться простой формулой:

Коэффициент оборота ДЗ = ВП / среднее значение ДЗ

В этом математическом уравнении ВП — это величина выручки от продаж, а ДЗ — дебиторская задолженность. При использовании данной формулы важно проставлять именно среднюю сумму ДЗ. Из этого следует, что перед проведением расчетов необходимо выяснить величины этого актива по состоянию на конец и начало отчетного периода. Они складываются и делятся пополам.

Как посчитать оборачиваемость дебиторской задолженности в днях?

Рассматриваемый экономический коэффициент отличается высокой гибкостью. Так, специалисты предприятия могут узнать в днях продолжительность срока, в течение которого отсутствовали расчеты по дебиторке. Для этого следует разделить количество дней отчетного периода (например, 365) на коэффициент оборачиваемости ДЗ.

Нормативное значение

Для показателя оборота дебиторской задолженности (как, впрочем, и для других индикаторов оборачиваемости) не существует однозначного нормативного значения, поскольку последние находятся в сильной зависимости от особенности конкретной отрасли и технологии работы организации.

Однако в каждом отдельном случае высокий коэффициент оборачиваемости ДЗ свидетельствует о высокой скорости погашения покупателями своих обязательств, а это имеет очевидную выгоду для компании. Следует отметить, что из-за отсутствия конкретного норматива правильно истолковать значение аналитических исследований способен только подкованный экономист. По этой же причине необходимо постоянно держать руку на пульсе динамики изменений скорости оборачиваемости.

Анализ коэффициента

После того, как специалисты предприятия вычислили показатель оборачиваемости дебиторской задолженности, они могут сделать выводы об уровне успешности деятельности организации. Повышение скорости цикла оборачиваемости говорит о том, что компания сделала правильный выбор относительно политики построения деловых отношений с должниками.

Увеличение данного коэффициента свидетельствует о том, что должники расплачиваются со своими денежными обязательствами в надлежащие сроки. В интересах любого предприятия, ведущего хозяйственную деятельность, стремиться к повышению скорости цикла оборота дебиторской задолженности. Но нельзя забывать и о подводных рифах: если сделать выбор в пользу строгой кредитной политики, можно лишиться большого количества клиентов, а это ощутимо ударит по объему продаж продукции.

Исследования финансовой практики предприятий показали, что в большинстве случаев компании тяготеют к выбору умеренной кредитной политики, сопровождающейся средним риском утраты денежных средств.

Если же, напротив, по результатам расчетов оказалось, что коэффициент ДЗ подвергся падению, компании грозит нехватка оборотного фонда. Это служит довольно тревожным сигналом, поскольку такой финансовый дефицит может привести к сокращению объемов реализации продукции и серьезным сбоям со сбытом. В качестве превентивных инструментов в отношении подобной ситуации используются два основных мероприятия:

- высвобождение большой суммы оборотных фондов;

- мобилизация сил на усиление работы по осуществлению взыскания денежных обязательств с должников.

Если организация испытывает дефицит финансов, она должна рассмотреть возможность корректировки производственного плана или обратиться за денежными займами к третьим сторонам.

Ускорение оборачиваемости

Каждый субъект хозяйствования в независимости от его масштаба (ИП, банковские учреждение или предприятие) неизбежно сталкивается с проблемой оборачиваемости дебиторки. Управление ДЗ начинается уже на этапе заключения сделки с контрагентом, платежеспособность которого подлежит тщательной проверке. Экономический анализ — мера, уместная при работе как с проверенными, так и с новыми бизнес-партнерами.

В случае необходимости составления договора об отсрочке платежа потребуется помощь квалифицированных юристов. Такое соглашение должно в обязательном порядке содержать следующие данные:

- лица, принимающие участие в сделке;

- уровень ответственности контрагентов;

- санкции, которые будут применены к нарушителю сроков возврата денежных средств.

Каждая организация располагает собственным инструментарием, применяемым в целях снижения дебиторской задолженности и контроля ее оборачиваемости. Эти методы помогают справляться с решением экономических задач на различных этапах производственного процесса.

При прогнозировании запасов компания может использовать следующие инструменты для ускорения оборачиваемости ДЗ:

- внедрение нормативов, подкрепленных экономическим обоснованием, для товарно-материальных ценностей;

- расширение складских территорий, открытие оптовой торговли;

- применение на территории складских хранилищ средств механизации и переведения процессов погрузки и разгрузки на рельсы автоматизации.

На производственной стадии широко применяются такие средства стимуляции оборота дебиторской задолженности:

- задействование наиболее подходящих конструктивных решений;

- оптимизация процесса производства;

- экономия всех видов ресурсов предприятия;

- увеличение доли производства продукции, которая пользуется особым спросом.

На этапе обращения свою эффективность доказали:

- внесение усовершенствований в расчетные операции;

- увеличение объемов реализации;

- слаженная работа сотрудников предприятия, работающих на складских территориях и отвечающих за отгрузку и подбор материала в соответствии с договорами.

Действенным способом ускорить оборачиваемость ДЗ является предоставление контрагентам различных экстра-льгот. При своевременном расчете по финансовым обязательствам клиент может получить высокую скидку или большее количество продукции. Такая политика благотворно скажется как на материальном положении организации, так и на ее взаимоотношениях с контрагентами.

Скорость оборачиваемости ДЗ — важный показатель финансового благополучия компании. Каждое предприятие, стремящееся к успеху, должно придерживаться деятельности по увеличению этого коэффициента. Это приведет к повышению ликвидности активов и рентабельности самой организации.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru