Годовая и промежуточная бухгалтерская отчетность — курсовая работа

Карточка по субсчету 90-9 «Прибыль (убыток) от продаж»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 40 | 99 | 559998 | 559998 | ||

| Обороты за период | 559998 | ||||

| Сальдо на конец месяца | 559998 | ||||

Оборотно — сальдовая ведомость по счету 90 «Продажи»

| Показатели | Сумма нарастающим итогом до текущего месяца | Обороты | Сумма нарастающим итогом с начала года | |

| по дебету | по кредиту | |||

| 1 | 2 | 3 | 4 | 5 |

| 90-1 Выручка от продаж | 1058460 | 1058460 | ||

| 90-2 Себестоимость продаж | 90189 | 90189 | ||

| 90-3 НДС | 161460 | 161460 | ||

| 90-4 Акцизы | ||||

| 90-5 Экспортные пошлины | ||||

| 90-7 Расходы на продажу | 16197 | 16197 | ||

| 90-8 Управленческие расходы | 1350612 | 1350612 | ||

| 90-9 Прибыль (убыток) от продаж | 559998 | 559998 | ||

| Всего по счету 90 | 1618458 | 1618458 | ||

Карточка по счету 91 «Прочие доходы и расходы»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 7 | 76 | 1100 | 1100 | ||

| 17 | 51 | 950 | 150 | ||

| 18 | 76 | 89800 | 89650 | ||

| 22 | 62 | 4425 | 94075 | ||

| 22 | 68 | 675 | 93400 | ||

| 23 | 10 | 2650 | 90750 | ||

| 31 | 66 | 1515 | 89235 | ||

| 32 | 60 | 4100 | 93335 | ||

| 39 | 68 | 6520 | 86815 | ||

| 41 | 99 | 86815 | |||

| Обороты за период | 99275 | 99275 | |||

| Сальдо на конец месяца | — | — | |||

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 32 | 60 | 4100 | 4100 | ||

| 17 | 51 | 950 | 5050 | ||

| 18 | 76 | 89800 | 94850 | ||

| 22 | 62 | 4425 | 99275 | ||

| Обороты за период | — | 99275 | |||

| Сальдо на конец месяца | — | 99275 | |||

Карточка

по субсчету 91-2

«Прочие расходы»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 7 | 76 | 1100 | 1100 | ||

| 22 | 68 | 675 | 1775 | ||

| 23 | 10 | 2650 | 4425 | ||

| 31 | 66 | 1515 | 5940 | ||

| 39 | 68 | 6520 | 12460 | ||

| Обороты за период | 12460 | — | |||

| Сальдо на конец месяца | 12460 | — | |||

Карточка

по субсчету 91-9

«Сальдо прочих доходов

и расходов»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 41 | 99 | 86815 | 86815- | ||

| Обороты за период | 86815 | — | |||

| Сальдо на конец месяца | 86518 | — | |||

Оборотно

— сальдовая ведомость

по счету 91 «Прочие доходы

и расходы»

| Показатели | Сальдо на начала месяца | Обороты | Сальдо на конец месяца | |

| дебет | кредит | |||

| 91.1. Прочие доходы | ||||

| —

от участия в уставных | 89800 | 89800 | ||

| — от выбытия иных активов | 4425 | 4425 | ||

| —

списанная кредиторская | 4100 | 4100 | ||

| — проценты полученные | 950 | 950 | ||

| Итого доходов | 99275 | |||

| 91.2. Прочие расходы | ||||

| — стоимость выбывшего имущества и иных активов | 2650 | 2650 | ||

| — курсовые разницы | ||||

| — проценты к уплате | 1515 | 1515 | ||

| — налог на имущество | 6520 | 6520 | ||

| — НДС | 675 | 675 | ||

| — убытки от покупки валюты | ||||

| — услуги кредитных организаций | 1100 | 1100 | ||

| — штрафы за нарушение договоров | ||||

| Итого расходов | 12460 | 12460 | ||

| 91.9. Сальдо прочих доходов и расходов | 86815 | 86815 | ||

| Всего по ведомости | 99275 | 99275 | ||

Карточка

по субсчету 99 «Прибыли

и убытки»

| № операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||

| Сальдо на начало месяца | — | — | |||

| 21 | 68 | 28900 | 28900 | ||

| 21 | 68 | 5780 | 34680 | ||

| 40 | 90-9 | 559998 | 594678 | ||

| 41 | 91-9 | 86815 | 507863 | ||

| 45 | 68 | 17949 | 489914 | ||

| Обороты за период | 594678 | 104764 | |||

| Сальдо на конец месяца | 489914 | ||||

Ведомость

аналитического учета

к счету 99 «Прибыли и

убытки»

| Показатели | Сальдо

на начала месяца | Обороты | Сальдо на конец месяца | |

| дебет | кредит | |||

| 99.1. Прибыли и убытки | ||||

| Прибыль от продаж | 559998 | 559998 | ||

| Сальдо прочих доходов и расходов | 86815 | 86815 | ||

| Штрафы, пени, неустойки | 28900 | 28900 | ||

| Итого по субсчету 99.1 | 588898 | 86815 | 675713 | |

| 99.2. Налог на прибыль | ||||

| Условный расход по налогу на прибыль | ||||

| Условный доход по налогу на прибыль | ||||

| Постоянное налоговое обязательство | 5780 | 5780 | ||

| Постоянный налоговый актив | 17949 | 17949 | ||

| Итого по субсчету 99.2 | 5780 | 17949 | 5780 | |

| Всего по счету 99 | 594678 | 104764 | 489914 | |

student.zoomru.ru

Методология формирования бухгалтерской отчетности, ее анализ

Счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» закрываются один раз в конце года.

Показатели

Главной книги (обороты по дебету

и кредиту счетов) используются для

составления бухгалтерской

Для проверки полноты и правильности записей по счетам используются различные приемы, которые в значительной мере зависят от применяемой в организации формы бухгалтерского учета.

Обычно проверку записей по счетам главной книги проводят по следующим направлениям:

— сличают

обороты по каждому

синтетическому счету с

итогами

документов, послуживших основанием для

записей;

— сравнивают

между собой обороты и остатки или только

остатки по всем

счетам синтетического учета;

— сверяют

обороты и остатки

или только остатки

по каждому

синтетическому счету с

соответствующими показателями

аналитического

учета.

Для сверки данных аналитического и синтетического учета, а также для сличения оборотов и остатков по всем синтетическим счетам составляют оборотно-сальдовые ведомости отдельно по всем синтетическим счетам и отдельно по аналитическим, объединяемым одним синтетическим счетом, т.е. составляется несколько оборотно-сальдовых ведомостей по аналитическим счетам и одна — по синтетическим.

Проверка учетных записей на синтетических счетах осуществляется по итогам оборотно-сальдовой ведомости.

Составлению

годовой бухгалтерской

На счете 90 «Продажи» накапливается информация о выручке от продаж по обычным видам деятельности организации.

При признании

в бухгалтерском учете сумма

выручки от продажи товаров, продукции,

выполнения работ, оказания услуг и др.

отражается по кредиту счета 90 и дебету

счета 62 «Расчеты с покупателями и заказчиками».

Одновременно себестоимость проданных

товаров, продукции, работ, услуг списывается

с кредита 20 «Основное производство» и

др. в дебет счета 90.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рисунок 1 — Закрытие счетов при составлении промежуточной и годовой

| Дополнительные этапы процедуры закрытия счетов при составлении годовой бухгалтерской отчетности | ||||||||

| г | г | г | ||||||

| Закрытие всех субсчетов к счету 90 | Закрытие всех субсчетов к счету 91 | Закрытие счета 99 | ||||||

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполненных работ, оказанных услуг и др.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», производятся накопительно в течение отчетного года, т.е. все субсчета счета 90 в течение года не закрываются, на субсчете 90-1 в конце каждого месяца будет кредитовое сальдо, а на субсчетах 90-2 — 90-8 — дебетовое сальдо.

В конце каждого месяца на счете 90 выявляется финансовый результат (прибыль или убыток) от продажи товаров, продукции, работ, услуг, для чего сумму выручки от продаж за отчетный месяц (кредит субсчета 90-1) сравнивают с себестоимостью продаж (суммарный дебетовый оборот за отчетный месяц по субсчетам 90-2 ~ 90-8). Выявленный таким образом финансовый результат отражают на специальном субсчете 90-9 «Прибыль/убыток от продаж».

| Оборотно-сальдовая ведомость по счету 90 | ||||||

| Период: 2010 г. | ||||||

| Субконто | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 90.01 | 5 305 865,72 | 5 305 865,72 | ||||

| 90.01.1 | 5 305 865,72 | 5 305 865,72 | ||||

| 5 305 865,72 | ||||||

| Основная номенклатурная группа | 5 305 865,72 | |||||

| 90.02 | 3 694 664,06 | 3 694 664,06 | ||||

| 90.02.1 | 3 694 664,06 | 3 694 664,06 | ||||

| 3 694 664,06 | ||||||

| Основная номенклатурная группа | 3 694 664,06 | |||||

| 90.03 | 809 369,34 | 809 369,34 | ||||

| 809 369,34 | ||||||

| Основная номенклатурная группа | 809 369,34 | |||||

| 90.08 | 720 465,43 | 720 465,43 | ||||

| 90.08.1 | 720 465,43 | 720 465,43 | ||||

| 720 465,43 | ||||||

| Основная номенклатурная группа | 720 465,43 | |||||

| 90.09 | 6 043 215,93 | 6 043 215,93 | ||||

| 6 043 215,93 | 6 043 215,93 | |||||

| Итого | 16 573 580,48 | 16 573 580,48 | ||||

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах. Обычно на этом счете собираются расходы на услуги банка.

Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой или хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Записи

по субсчетам 91-1 «Прочие доходы», 91-2 «Прочие

расходы» и 91-9 «Сальдо прочих доходов

и расходов» производятся накопительно

в течение отчетного года, т.е. все субсчета

счета 91 в течение года не закрываются,

на субсчете 91-1 в конце каждого месяца

всегда будет кредитовое сальдо, а на субсчете

91-2 — дебетовое.

В конце каждого месяца на счете 91 выявляется финансовый результат -сальдо прочих доходов и расходов (прибыль или убыток), для чего сумму прочих доходов (суммарный кредитовый оборот за отчетный месяц субсчета 91-1) сравнивают с суммой прочих расходов (суммарный дебетовый оборот за отчетный месяц по субсчету 91-2). Выявленный таким образом финансовый результат отражают на специальном субсчете 91-9.

| Оборотно-сальдовая ведомость по счету 91 | ||||||

| Период: 2010 г. | ||||||

| Субконто | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 91.02 | 18 060,40 | 18 060,40 | ||||

| Комиссия за кассовое обслуживание | 3 040,40 | |||||

| Комиссия за обсл. и безопасность | 6 750,00 | |||||

| Комиссия за обслуживание | 5 100,00 | |||||

| Комиссия за перечисление средств | 3 170,00 | |||||

| 91.09 | 18 060,40 | 18 060,40 | ||||

| 18 060,40 | 18 060,40 | |||||

| Итого | 36 120,80 | 36 120,80 | ||||

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Аналитический учет по счету 99 должен быть организован так, чтобы обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках. Записи на счете 99 ведутся накопительно в течение года.

В конце каждого месяца финансовый результат (прибыль или убыток) от продажи продукции (работ, услуг) и сальдо доходов и расходов со счетов 90 «продажи» и 91 «Прочие доходы и расходы» переносятся на счет 99 «Прибыли и убытки».

Непосредственно

на счете 99 отражаются доходы и расходы,

связанные с чрезвычайными

Сопоставление дебетового и кредитового оборотов за отчетный период позволяет определить конечный финансовый результат отчетного периода -чистую прибыль или убыток.

| Оборотно-сальдовая ведомость по счету 99 | ||||||

| Период: 2010 г. | ||||||

| Субконто | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 99.01 | 818 717,10 | 818 717,10 | ||||

| 99.01.1 | 818 717,10 | 818 717,10 | ||||

| Итого | 818 717,10 | 818 717,10 | ||||

В

конце отчетного года (31 декабря)

при составлении годовой

stud24.ru

Как настроить оборотно-сальдовую ведомость в 1С: Бухгалтерии

- Опубликовано 09.11.2014 11:28

- Автор: Administrator

- Просмотров: 116961

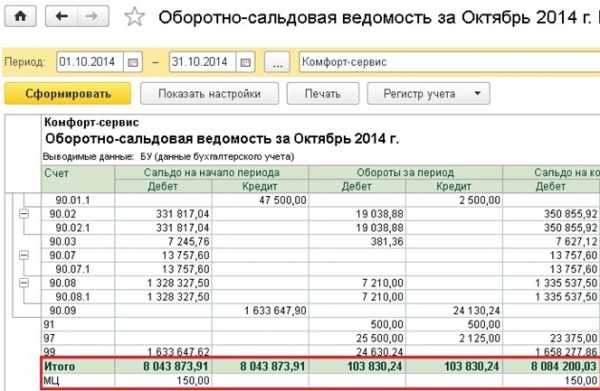

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость».

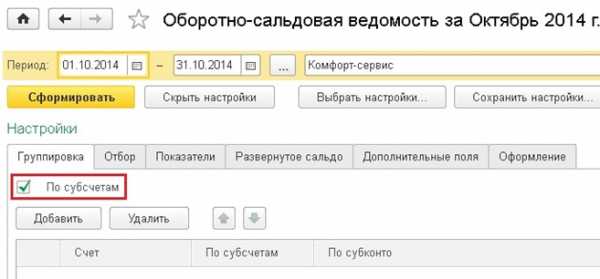

Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

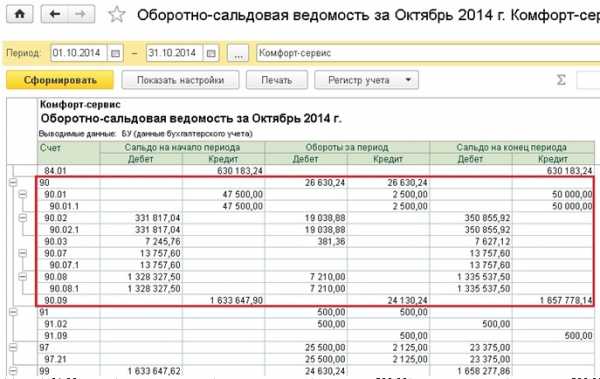

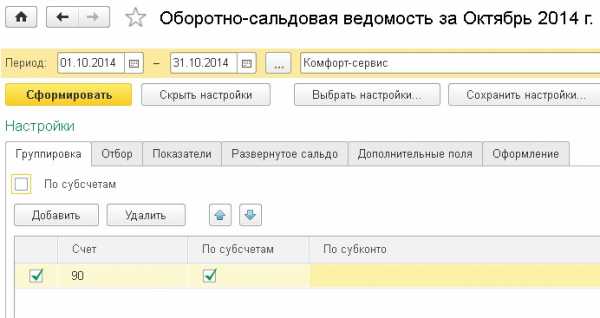

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке «Группировка» те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

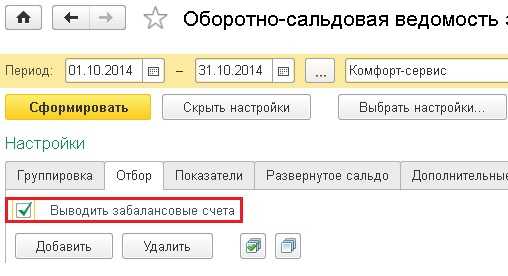

На следующей вкладке «Отбор» находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку «Выводить забалансовые счета».

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

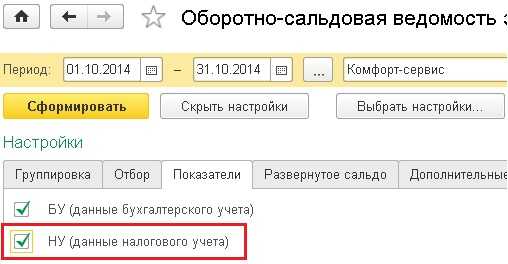

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку «НУ» на следующей вкладке «Показатели». Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке «Развернутое сальдо» вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

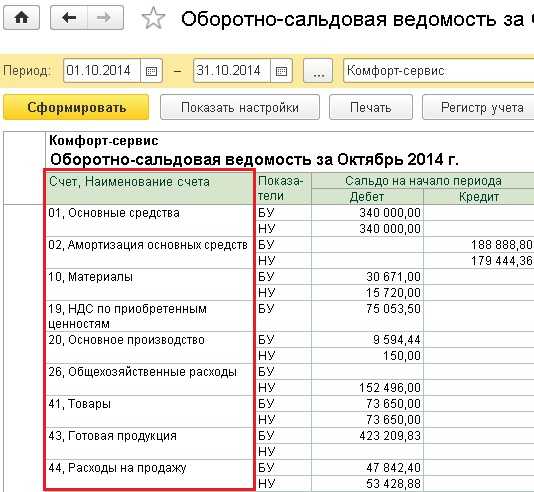

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку «Дополнительно» и установить галочку «Выводить наименование счета».

ОСВ будет выглядеть следующим образом.

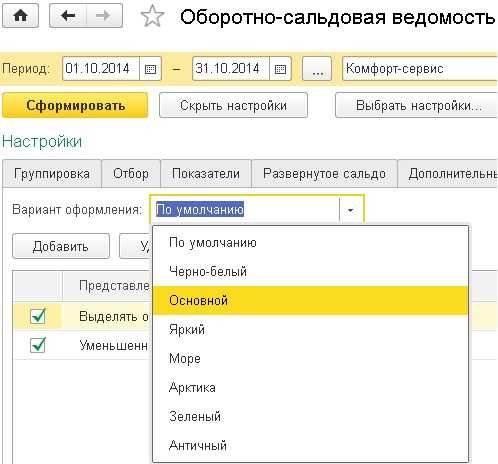

Последняя из вкладок — «Оформление» поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Проверка оборотно-сальдовой ведомости

Итоги

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 18/118 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 18%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru