17. Оборотные производственные фонды и фонды обращения, состав и назначение

Оборотные производственные фонды обслуживают сферу производства и материализуются в предметах труда (сырье, материалы) и частично в средствах труда и воплощаются в производственных запасах и полуфабрикатах собственного изготовления. Особенности ОБПФ:

полностью расходуются в производственном цикле;

претерпевают изменения своей натурально-вещественной формы и утрачивают потребительную стоимость;

переносить свою стоимость целиком и сразу на готовый продукт;

кругооборот зависит от производственного цикла (может быть несколько кругооборота в год).

Фонды обращения не участвуют в процессе производства, и их назначение состоит в обслуживание кругооборота средств предприятия и достижение единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.

18. Нормируемые и ненормируемые оборотные средства предприятия. Методы нормирования

Нормируемые оборотные средства – это собственные оборотные средства, авансируемые в оборотные производственные фонды и в отдельные элементы фондов обращения (сырьё, материалы, незавершённое производство, расходы будущих периодов и т.д.). Ненормируемые оборотные средства – товары отгружены, денежные средства, дебиторская задолженность.

Способы планирования потребности в оборотных средствах:

Аналитический метод (опытно-статистический) предполагает укрупненный расчёт оборотных средств в размере их средне фактических остатков.

Коэффициентный метод – основан на определение нового норматива на базе имеющегося с учётом поправок на изменение объёма продукции.

Метод прямого счёта является наиболее точным, но и самым трудоёмким. Он базируется на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств.

19. Методы расчета нормативов оборотных средств

Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающая хозяйственную деятельность предприятия.

Алгоритм расчёта норматива по отдельным элементам оборотных средств следующий:

Норма запаса (дни) * однодневный расход или выпуск по данному элементу оборотных средств

В свою очередь однодневный расход рассчитывается как частное от деления затрат на число дней в периоде.

20. Нормирование оборотных средств, вложенных в производственные запасы

Нормирование представляет собой установление оптимальной величины средств, необходимых для нормального осуществления процесса производства и реализации продукции. Норма запаса в днях по производственным запасам устанавливается по каждому виду или группе и включает в себя: время нахождения материалов в пути (транспортный запас), выгрузки, приемки и складирования, нахождения на складе в виде текущего или страхового запаса, подготовительные операции (технологический запас).

studfiles.net

17. Оборотные производственные фонды и фонды обращения, состав и назначение.

Оборотные производственные фонды обслуживают сферу производства и материализуются в предметах труда (сырье, материалы) и частично в средствах труда и воплощаются в производственных запасах и полуфабрикатах собственного изготовления. Оборотные производственные фонды обладают рядом особенностей:

1.полностью расходуются в производственном цикле;

2.притерпевают изменения своей натурально-вещественной формы и утрачивают потребительную стоимость;

3.переность свою стоимость целиком и сразу на готовый продукт;

4.кругооборот зависит от производственного цикла (может быть несколько кругооборота в год).

Фонды обращения не участвуют в процессе производства, и их назначение состоит в обслуживание кругооборота средств предприятия и достижение единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.

18. Нормируемые и ненормируемые оборотные средства предприятия. Методы нормирования.

Нормируемые оборотные средства – это собственные оборотные средства, авансируемые в оборотные производственные фонды и в отдельные элементы фондов обращения (сырьё, материалы, незавершённое производство, расходы будущих периодов и т.д.)

Способы планирования потребности в оборотных средствах:

— Аналитический метод (опытно-статистический) предполагает укрупненный расчёт оборотных средств в размере их средне фактических остатков.

— Коэффициентный метод – основан на определение нового норматива на базе имеющегося с учётом поправок на изменение объёма продукции.

— Метод прямого счёта является наиболее точным, но и самым трудоёмким. Он базируется на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств.

19. Методы расчета нормативов оборотных средств.

Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающая хозяйственную деятельность предприятия. Алгоритм расчёта норматива по отдельным элементам оборотных средств следующий: норма запаса (дни) * однодневный расход или выпуск по данному элементу оборотных средств. В свою очередь однодневный расход рассчитывается как частное от деления затрат на число дней в периоде.

Известны три метода расчета нормативов оборотных средств: аналитический, метод прямого счета, коэффициентный метод.

Аналитический, или опытно-статистический метод нормирования отражает сложившуюся практику организации производства, снабжения и сбыта. Сущность его состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактический запасы и исключаются излишние и ненужные ценности.

Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно- технического уровня предприятий с учетом всех изменений, происходящих в развитии техники и технологий, в организации производства, транспортировке товарно-материальных ценностей в области расчетов.

При коэффициентном расчете в свободный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.

studfiles.net

34. Оборотные производственные фонды: состав и экономическое назначение.

Оборотные производственные фонды обслуживают процесс производстваи включают: 1. Средства в запасах: ▪ производственные запасы (сырье, основные материалы, покупные полуфабрикаты, вспомогат. материалы, топливо, запасные части), 2. Средства в производстве: ▪ незавершенное производство и полуфабрикаты собственного изготовления, ▪ расходы будущих периодов.

Производственные запасы– это предметы труда, подготовленные для запуска в производство и находящиеся в виде складских запасов.

Затраты на незаконченную продукцию и полуфабрикаты собственного изготовления– предметы труда, введенные в производственный процесс (сырье и материалы, детали, изделия), находящиеся в стадии обработки или сборки, и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия.

Расходы будущих периодов– затраты предприятия за данный период, погашаемые путем включения их в состав издержек производства или себестоимость продукции в последующие периоды, т.е. невещественные элементы оборотных фондов, включающие затраты на проектирование, подготовку и освоение выпуска новых изделий, подготовительные работы в добывающей промышленности, организованный сбор рабочих в сезонных отраслях.

Оборотные производственные фонды обслуживают сферу производства и полностью переносятсвою стоимость на стоимость готовой продукции.

Объекты оборотных производственных фондов являются нормируемыми.

35. Фонды обращения: состав, роль и назначение

Фонды обращения обслуживают процесс реализации готовой продукциии включают следующие элементы: 1. Готовая продукция: ▪ готовая продукция на складах, ▪ товары отгруженные (товары в пути), 2. Денежные средства и дебиторская задолженность: ▪ денежные средства, ▪ средства в расчетах с потребителя продукции.

Готовая продукцияна складах предприятия – это продукция, полностью подготовленная к реализации, соответствующая стандартам и техническим условиям и принятая ОТК.Продукция отгруженнаяи та, что находится в дороге – это продукция, которая еще не оплачена покупателем.

Денежные средства– это деньги, находящиеся в кассе, на банковских счетах и в пути (например, денежные переводы). Денежные средства, находящиеся в незавершенных расчетах с потребителями продукции, представляют собойдебиторскую задолженность.

Фонды обращения не участвуютв образовании стоимости, но являются носителями уже созданной стоимости.

Объекты фонда обращения кроме готовой продукции на складах предприятия являются ненормируемыми.

36. Определение потребности в оборотных средствах (ос): методика и пример расчета.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах.Оптимальная обеспеченностьоборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности работы предприятия.Конкретные размеры ОСопределяются текущей потребностью и зависят от: -характера и сложности производства, -длительности производственного цикла, -сезонной работы, -темпов роста производства, изменений объемов и условий сбыта продукции, -порядка расчетов, -финансовых возможностей предприятия, -периодичности и сроков поступления платежей и др.

Существуют понятия «норма» и «норматив» ОС.Норма ОС– относит. величина, соответствующая минимальному, экономически обоснованному объему запасов ТМЦ, устанавливается, как правило, в днях. Нормы ОС должны быть достаточно динамичными.Норматив ОС– плановая потребность в ОС в денежном выражении. Если нормы ОС могут действовать > года, то нормативы рассчитываются на каждый конкретный период (год, квартал).

Основные методы планированиясобственных оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета:предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организ-технич. развития предприятия, транспортировки ТМЦ и т.д. Метод предусматривает предварительный расчет норматива по каждому элементу и дальнейшее определение совокупной потребности в ОС путем суммирования.Недостаток метода:достаточно трудоемкий.Преимущества:достоверность и точность расчетов, наиболее распространен на практике.

Аналитический метод:предполагает определение потребности в оборотных средствах в размере их средних фактических остатков с учетом роста объема производства. При планировании потребности в оборотных средствах также учитываются конкретные условия работы предприятия в предстоящем году. Данный метод применяется на предприятиях, где средства, вложенные в материальные ценности, и затраты занимают большой удельный вес в общей сумме оборотных средств.

Коэффициентный метод:предполагает корректировку запасов ТМЦ из-за изменений условий снабжения, объемов производства и реализации продукции (работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части ОС и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования ОС.

studfiles.net

4.2 Понятие и состав фондов обращения

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают в себя две относительно самостоятельные группы:

готовую продукцию, находящуюся в процессе реализации, и денежные

средства (в кассе, в пути, на счетах, в расчетах).

Экономическое содержание фондов обращения воплощено в готовой

продукции, в денежных средствах, обслуживающих процесс обращения

общественного продукта.

Отличительные особенности фондов обращения:

функционируют в сфере обращения;

не участвуют в образовании стоимости;

являются носителями уже созданной стоимости.

К фондам обращения относятся:

готовая продукция на складе

товары отгруженные;

дебиторская задолженность;

краткосрочные финансовые вложения;

5. денежные средства.

Готовая продукция — это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная по фактической производственной себестоимости. Готовая продукция представляет собой конечный продукт производственного процесса предприятия.

Товары отгруженные – это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю (например, продукция на ответственном хранении у покупателя).

Дебиторская задолженность — это задолженность данному хозяйствующему субъекту других хоз. субъектов.

Краткосрочные финансовые вложения – это вложение денежных средств на срок не более года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы.

Денежные средства — это денежные средства, находящиеся в кассе

предприятия и на его счетах.

4.3 Понятие, классификация и структура оборотных средств

предприятия

Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, называются оборотными средствами.

Назначение оборотных средств заключается в обеспечении непрерывности процесса производства и обращения.

Оборотные средства классифицируют

по экономическому содержанию — на средства, вложенные в оборотные производственные фонды и фонды обращения;

по особенностям лимитирования — на нормируемые оборотные

средства и ненормируемые.

Деление оборотных средств на ОбФ и фонды обращения обусловлено

наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения.

Экономической основой деления оборотных средств на нормируемые

и ненормируемые является нормирование одной и не нормирование другой

их части.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные средства.

Состав оборотных средств:

Производственные запасы.

Малоценные и быстроизнашиваемые предметы.

Незавершенное производство

Расходы будущих периодов

Готовая продукция на складе

Товары отгруженные

Краткосрочные финансовые вложения

Дебиторская задолженность.

Денежные средства

в том числе:

касса, расчетный счет, прочие денежные средства.

Цель установления экономически обоснованных нормативов по отдельным статьям оборотных средств предприятий — обеспечить с минимальными запасами материальных ресурсов, незавершенного производства, готовой продукции и т.д. непрерывную и ритмичную производственную деятельность.

Под структурой оборотных средств понимают количественные соотношения отдельных элементов в объеме оборотных средств, выраженные в процентах к итогу.

Оборотные производственные фонды и фонды обращения — это самостоятельные, отличные друг от друга экономические категории. Их одновременное существование обусловлено тем, что процесс воспроизводства представляет собой органическое единство процесса производства и реализации продукции.

studfiles.net

30. Оборотные производственные фонды.

Оборотные производственные фондыобслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную стоимость. И все это – в течение одного производственного цикла или кругооборота.

Они материализуются предметах труда (сырье, материалах, топливе и пр.) и частично в средствах труда в виде малоценных инструментов, инвентаря, имеющих ограниченный срок службы, и воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления. Также представлены невещественным элементом – расходами будущих периодов, необходимых для создания заделов, установки нового оборудования и т.п. В практике учета и планирования оборотные фонды подразделяются на ряд групп:

1. Производственные запасы– запасы сырья, основных материалов, покупных полуфабрикатов, вспомогательных материалов, топлива, тары, запасных частей для ремонта машин и оборудования, хозяйственного инвентаря и т.д.

2. Незавершенное производство и полуфабрикаты собственного изготовления— это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе, и подлежит дальнейшей обработке в других цехах того же предприятия.

3. Расходы будущих периодов– затраты на подготовку и освоение новых видов продукции, произведенные в данный период, но подлежащие погашению в будущем.

31. Фонды обращения

Фонды обращения:

Готовая продукция на складе– это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад или заказчиком (покупателем).

Товары отгруженные– это отгруженная продукция, по которой определен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею от организации к покупателю;

Дебиторская задолженность– сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Денежные средства– совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

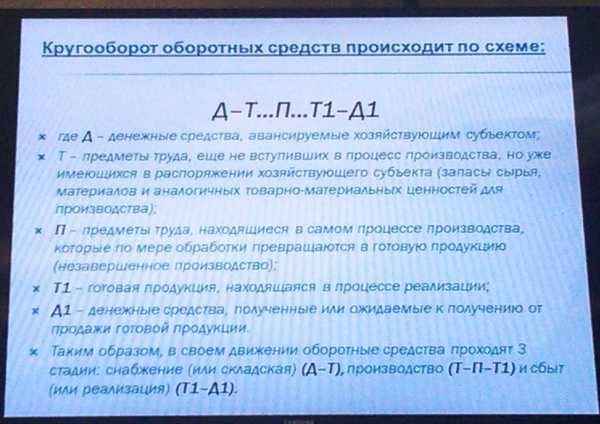

32. Кругооборот оборотных средств

Оборотные средства совершают непрерывный кругооборот, последовательно проходя три стадии, меняя при этом свою форму: на первой стадии (Д -Т) оборотные средства из формы денежных средств переходят в форму производственных запасов; на второй стадии (Т…П…Т’) оборотные средства участвуют в процессе производства и переходят в товарную форму; на третьей стадии (T’-Д’) оборотные средства в форме готовой продукции в процессе ее реализации снова переходят в денежную форму.

Таким образом, оборотные средства проходят одну стадию в сфере производства и две стадии в сфере обращения. В результате прохождения оборотных средств через три стадии совершается их полный кругооборот. Завершив один кугооборот,оборотные средства вступают в новый, т.е. кругооборот совершается непрерывно,происходит постоянная смена их форм. Оборотные средства одновременно находятся во всех трех стадиях кругооборота.

Время, в течение которого оборотные средства совершают полный кругооборот называется длительностью оборота. При этом следует отметить, что время нахождения оборотных средств на каждой стадии неодинаково и зависит от спроса потребителей на данный вид продукции, от технологический свойств продукции, особенностей ее производства и продажи.

Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота. Увеличение длительности кругооборота оборотных средств приводит не только к обеспечению собственных денежных средств и их отличением, но и их необходимостью привлечения дополнительных денежных средств, чтобы не нарушать непрерывность производства.

studfiles.net

13. Оборотные производственные фонды предприятий лк: сущность, состав, структура.

Оборотные производственные фонды — это часть производственных фондов, которая участвует в производстве в виде предметов труда, цели потребляется в каждом производственном цикле, претерпевает изменения в своей натуральной форме, полностью переносит стоимость на готовое изделие, возмещается в натуре и стоимости после каждого производственного цикла.

Оборотные производственные фонды включают следующие элементы:

производственные запасы на складах;

малоценные и быстроизнашивающиеся предметы;

незавершенное производство и полуфабрикаты собственного изготовления;

расходы будущих периодов.

Производственные запасы (ПЗ) — это запасы сырья, материалов, покупных полуфабрикатов, топлива, тары, запасных частей для ремонта машин и оборудования и другие аналогичные ценности.

Малоценные и быстроизнашивающиеся предметы (МБП) — это средства труда стоимостью до 100 минимальных оплат за единицу (по состоянию на 1 января 1997 г.) и (или) сроком службы, как правило, менее одного года.

Незавершенное производство (НЗП) — это продукция, не законченная производством и подлежащая дальнейшей обработке. Полуфабрикаты собственного изготовления — это предметы труда, которые полностью закончены в одном цехе и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов (РБП) — это затраты, производимые в отчетный период, но подлежащие погашению в будущем. Например, расходы на рекламу, подготовку кадров, арендная плата, уплаченные вперед налоги.

14. Фонды обращения: их назначение и состав. Структура фондов обращения на предприятиях лк.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают в себя две относительно самостоятельные группы: готовую продукцию, находящуюся в процессе реализации, и денежные средства (в кассе, в пути, на счетах, в расчетах).

Отличительные особенности фондов обращения: функционируют в сфере обращения; не участвуют в образовании стоимости; являются носителями уже созданной стоимости.

К фондам обращения относятся: готовая продукция на складе; товары отгруженные; дебиторская задолженность; краткосрочные финансовые вложения; денежные средства.

Готовая продукция (ГП) — это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная но фактической производственной себестоимости.

Товары отгруженные (ТО) — это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю.

Дебиторская задолженность (ДЗ) — это задолженность данному хозяйствующему субъекту других хозяйствующих субъектов.

Краткосрочные финансовые вложения (КФВ) — это вложение денежных средств на срок не более года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы.

Денежные средства (ДС) — это денежные средства, находящиеся в кассе предприятия и на его счетах.

studfiles.net

4.2. Оборотные производственные фонды и фонды обращения

Оборотные производственные фонды — это часть производственных фондов, которая участвует в производстве в виде предметов труда, целиком потребляется в каждом производственном цикле, претерпевает изменения в своей натуральной форме, полностью переносит стоимость на готовое изделие, возмещается в натуре и стоимости после каждого производственного цикла.

Отличительные особенности оборотных производственных фондов предприятия:

функционируют в сфере производства;

однократноучаствуют в процессе производства;

изменяютсвою натурально-вещественную форму в течение производственного процесса;

полностью переносятсвою стоимость на готовую продукцию в каждом производственном цикле.

Оборотные производственные фонды включают следующие элементы:

1)производственные запасы на складах;

2) незавершенное производство и полуфабрикаты собственного изготовления;

3) расходы будущих периодов.

Производственные запасы и незавершенное производство относятся к материально-вещественным ценностям.

Производственные запасы на складах– это предметы труда, подготовленные для запуска в производственный процесс. К ним относятся запасы сырья, материалов, покупных полуфабрикатов, топлива, тары, запасных частей для ремонта машин и оборудования и другие аналогичные ценности.

Незавершенное производство – это предметы труда, вступившие в производственный процесс. Незавершенное производство состоит из продукции,не законченной производством и подлежащей дальнейшей обработке. детали, узлы, В натуральном выражении незавершенное производство состоит из количества деталей, узлов, полуфабрикатов на рабочих местах и между ними.Полуфабрикаты собственного изготовления— это предметы труда, которые полностью закончены в одном цехе и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов– это невещественные элементы оборотных фондов, включающие затраты, производимые в отчетный период, но подлежащие погашению в будущем. Например, затраты на подготовку и освоение новой продукции.

Фонды обращения связаны с обслуживанием процесса обращения товаров.

Отличительные особенности фондов обращения:

функционируют в сфере обращения;

не участвуютв образовании стоимости;

являются носителями уже созданнойстоимости.

К фондам обращения относятся:

1) готовая продукция на складе;

2) товары отгруженные;

3) дебиторская задолженность;

4) денежные средства.

Готовая продукция– это продукция,изготовленная для реализациии находящаяся на складах предприятия, оцененная по фактической производственной (или цеховой) себестоимости. Готовая продукция представляет собой конечный продукт производственного процесса предприятия.

Товары отгруженные –это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю (например, продукция на ответственном хранении у покупателя).

Дебиторская задолженность– это задолженность данному хозяйствующему субъекту других субъектов (суммы денежных средств, которые должны конкретному предприятию).

Денежные средства – это денежные средства, находящиеся в кассе предприятия и на его счетах.

studfiles.net