2.2.1. Оборотные средства: понятие, состав, структура

Оборотные средства (оборотный капитал) относятся к мобильным активам предприятия (рис. 2.2).

Оборотные средства — совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса и реализации продукции. Делятся на оборотные фонды и фонды обращения. Формируются за счет собственных, заемных и привлеченных средств.

Оборотные фонды и готовая продукция отражают оборот материальных факторов воспроизводства, а остальные фонды обращения — оборот денежных средств. Оборотные средства дают оценку оборотных фондов и фондов обращения в стоимостном выражении.

Экономическая роль оборотных средств заключается в обеспечении процесса воспроизводства выпуска продукции как в процессе производства, так и в процессе обращения.

используются однократно и воспроизводятся после каждого производственного цикла;

меняют натуральную форму;

полностью переносят свою стоимость на производимую продукцию;

к ним относят также средства труда сроком службы менее года.

В состав оборотных фондов входят:

1) производственные запасы (материальные ресурсы). Их хозяйствующие субъекты закупают для использования в хозяйственной деятельности с целью выпуска продукции, и, как правило, они находятся на складах предприятия. После их отпуска в производство они превращаются в составную часть незавершенного производства. Материальные ресурсы переходят в материальные затраты, т.е. являются элементом себестоимости;

Рис. 2.2. Состав оборотных средств

2) незавершенное производство;

3) полуфабрикаты собственного изготовления;

4)расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, которая производится в данном периоде, но будет отнесена на продукцию будущего периода.

Фонды обращения непосредственно не участвуют в процессе производства. Они являются носителями уже созданной стоимости. Основное их назначение заключается в приобретении производственных запасов для новых производственных циклов и реализации готовой продукции.

В состав фондов обращения входят:

1)готовая продукция. После изготовления она находится на складе готовой продукции, а после реализации переходит в денежные средства или средства в расчетах в зависимости от характера реализации;

2)средства в расчетах — это стоимость:

отгруженной заказчикам, но еще не оплаченной ими продукции;

оплаченной предприятием, но еще не полученной от поставщиков продукции.

Таким образом, предприятие выполнило свои обязательства по сделкам, а потребители и поставщики — нет. Чем больше разрыв во времени, тем более высокая дебиторская задолженность у предприятия;

3)денежным средства — деньги в кассе и на счетах предприятия, депозитные вклады, высоколиквидные ценные бумаги.

Оборотные средства можно классифицировать по различным признакам:

По месту оборота. Оборотные средства, находящиеся в сфере:

По источникам формирования и пополнения:

собственные;

заемные;

По принципам организации:

По структуре оборотных средств, которая принципиально зависит от отрасли национального хозяйства.

Например:

материальные запасы — существенно отличаются по видам и количеству на промышленном, сельскохозяйственном и транспортном предприятиях;

доля НЗП: отсутствует — в торговле; невелика — в швейной, обувной, хлебопекарной отраслях; а в других отраслях может достигать огромных размеров — строительство, судостроение, винодельчество;

резко различается по месяцам: в сельском хозяйстве в первой половине года возрастает доля НЗП и уменьшается доля производственных запасов, готовой продукции и денежных средств, а во второй половине года резко уменьшается НЗП, а доля остальных групп растет.

Оборотные средства и их структура

Сущность и назначение оборотных средств

Оборотные средства представляют собой многогранную и сложную экономическую категорию. В общем виде под ними принято понимать средства, используемые хозяйствующим субъектом для непрерывного осуществления своей финансово-хозяйственной деятельности. При этом оборотные средства не способны сохранять свою натуральную форму в процессе производства продукции, поскольку они полностью потребляются в нем и всецело переносят свою стоимость на себестоимость готовой продукции.

Оборотные средства формируются из определенных элементов, совокупность которых отражена на рисунке 1. Фактически они представляют собой состав оборотных средств.

Рисунок 1. Состав и размещение оборотных средств. Автор24 — интернет-биржа студенческих работ

Так или иначе, в состав оборотных средств входят:

- фонды обращения;

- оборотные производственные фонды.

Первые включают в себя денежные средства и задолженность дебиторов, а также готовую продукцию, находящуюся в пути и на складах. Как правило, они не принимают непосредственного участив в производственном процессе, а лишь обслуживают кругооборот средств хозяйствующего субъекта.

Вторые же, напротив, участвуя в производственном процессе, полностью теряют свою натуральную форму, всецело перенося свою стоимость на готовую продукцию, а точнее – ее себестоимость. К ним относятся производственные запасы и незаконченная продукция.

Замечание 1

Оборотные средства способствуют организации непрерывного и ритмичного производственного процесса, обеспечивающего прохождение оборотными фондами и фондами обращения, как сферы производства, так и сферы обращения в виде приобретения вспомогательных материалов, средств труда и иных промежуточных расходов. Именно к этому сводится основное предназначение оборотных средств и их экономическая сущность.

Таким образом, оборотные средства характеризуются непрерывностью своего движения, которое представляет собой их кругооборот.

Кругооборот оборотных средств

Под кругооборотом оборотных средств следует понимать их последовательно превращение из товарных форм в денежные и наоборот.

Классическая схема кругооборота оборотных средств принимает следующий вид: Д => ПЗ => НПЗ => ГП => Т’=> Д’.

Таким образом, денежные средства, находящиеся в распоряжении предприятия, трансформируются в производственные запасы, со временем принимающие вид незавершенного производства, которое превращается в готовую продукцию. Готовая продукция, в свою очередь, принимает вид отгруженных товаров, которые после их оплаты покупателями вновь превращаются в денежные средства, находящиеся в распоряжении предприятия и так далее.В общем виде принято выделять три основных стадии кругооборота оборотных средств (рисунок 2).

Рисунок 2. Стадии кругооборота оборотных средств. Автор24 — интернет-биржа студенческих работ

Первая стадия сводится непосредственно к превращению денежных средств в производственные запасы. Фактически здесь имеет место быть переход авансированной суммы из денежной формы в форму производственную.

Вторая стадия сопряжена с самой реализацией производственного процесса. Здесь купленные ранее сырье и материалы соединяются с предметами и средствами труда, в результате чего создается совершенно новая продукция. Эта продукция несет на себе бремя стоимости оборотных средств. На данном этапе производственная форма авансированной стоимости превращается в товарную форму.

Наконец, третья стадия кругооборота связана с реализацией произведенной ранее продукции и получением денежных средств. Таким образом, оборотные средства вновь приобретают денежную форму.

Замечание 2

Завершение одного кругооборота оборотных средств сопровождается их вступлением в новый кругооборот, который продолжается непрерывно.

Структура оборотных средств

Изучение сущности и особенностей элементного состава оборотных средств позволяет определить их структуру. В общем смысле структура оборотных средств представляет собой соотношение отдельных элементов оборотных средств в их общей сумме. Типовая структура оборотных средств хозяйствующего субъекта представлена на рисунке 3.

Рисунок 3. Структура оборотных средств предприятия. Автор24 — интернет-биржа студенческих работ

Таким образом, в большинстве случаев, оборотные средства предприятия представлены в основном оборотными производственными фондами, сформированными преимущественно з а счет производственных запасов. На долю фондов обращения приходится порядка 30% всех оборотных средств, из которых 2/3 представлены готовой продукцией.

В то же время большая часть оборотных средств относится к категории нормируемых. Нормирование оборотных средств связано с установлением значение предельной величины различных видов запасов оборотных средств с целью обеспечения непрерывности процесса производства с учетом возможных срывов поставок сырья и материалов, необходимых для производства готовой продукции.

В то же время нельзя сказать, что данная структура оборотных средств является идеальной. В значительной степени она зависит от особенностей деятельности каждого отдельно взятого предприятия и его отраслевой специфики.

В целом же можно говорить о том, что структура оборотных средств отражает удельный вес каждого элемента в общей величине оборотных средств. Одним из важнейших показателей, характеризующих структуру оборотных средств хозяйствующего субъекта, выступает соотношение оборотных средств в двух сферах:

- сфере производства;

- сфере обращения.

Замечание 3

Одной из основных задач управления оборотными средствами предприятия выступает определение оптимального уровня соотношения оборотных средств в сферах производства и обращение. Его достижениеиграет огромную роль в обеспечении эффективности их использования.

Формирование и использование оборотных средств

Оборотные средства предприятия подлежат количественной и качественной оценке и находят свое отражение в бухгалтерском балансе хозяйствующего субъекта.

Состав и структура оборотных средств были рассмотрены выше. Сейчас же рассмотри вопросы их формирования и использование.

Формирование и использование оборотных средств хозяйствующего субъекта сводится к определению их оптимального размера и структуры, а также объемов и структуры источников их финансирования, которое может осуществляться как за счет собственных, так и за счет заемных средств.

Решение подобных задач осуществляется при помощи современных методов планирования, прогнозирования и управления запасами. Так или иначе, в основе осознанного формирования оборотных средств предприятия лежит изыскание компромисса между размером собственного оборотного капитала и риском потери ликвидности.

spravochnick.ru

Состав, структура и источники формирования оборотных средств

Лекция 3 Оборотные средства производственного предприятия

Оборотные средства предприятия – совокупность оборотных фондов и фондов обращения в денежном выражении. Они обеспечивают непрерывность производственно-хозяйственной деятельности предприятия

Оборотные фонды – средства производства, которые:

функционируют в процессе производства в течение одного цикла;

меняют свою вещественную форму;

переносят свою стоимость на готовую продукцию полностью и сразу

Фонды обращения используются в снабженческо-сбытовой деятельности предприятия.

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности.

Цикл оборотных средств:

Деньги – Производственные запасы – Незавершенное производство – Готовая продукция – Деньги

Все оборотные средства могут подразделяться на группы в соответствии со следующими признаками:

по сферам оборота :производство( оборотные фонды) и средства обращение;

по элементам (производственные запасы, незавершенное производство, готовая продукция и т.п.)

по охвату нормированием ( нормируемые и ненормируемые)

по источникам формирования (собственные, заемные, привлеченные)

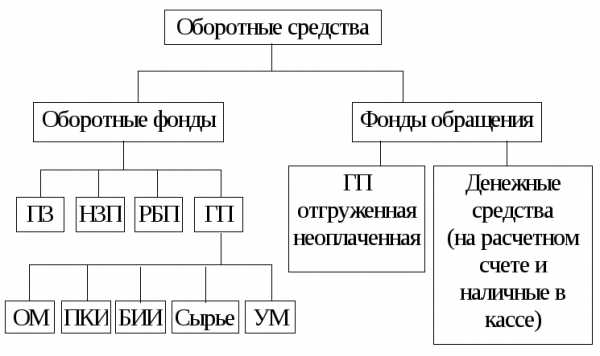

Состав оборотных средств представлен на рис.1.

Рисунок 1- Состав оборотных средств

Обозначения:

ПЗ – производственные запасы материальных ценностей.

НЗП – незавершенное производство: включает всю продукцию предприятия, находящуюся на рабочих местах в разных стадиях готовности.

РБП – расходы будущих периодов: затраты на освоение новых изделий.

ГП – готовая продукция.

ОМ – основные материалы: материалы, которые являются вещественной основой будущих изделий. Вспомогательные материалы применяются в технологическом процессе, обеспечивают нормальное течение технологического процесса.

ПКИ – покупные комплектующие изделия: это изделия, которые приобретает предприятие и использует для сборки своих изделий

БИИ – быстро изнашивающийся инвентарь: сроком службы менее одного года независимо от стоимости или стоимостью меньше, чем некоторая величина независимо от срока службы.

Сырье – исходный материал производства.

УМ – упаковочные материалы, которые способствуют сохранности продукции или создают внешний вид (дизайн).

Источники формирования оборотных средств:

Собственные оборотные средства формируются за счет вкладов учредителей ( уставный фонд) или эмиссии акций, также из чистой прибыли.

Заемные средства: кредиты банков, средства, полученные от продажи облигаций.

Привлеченные средства: средства других предприятий (поставщиков), нормальная задолженность по зарплате работникам.

Определение потребности в оборотных средствах

Потребность в оборотных средствах должна быть такова, чтобы производственно-хозяйственная деятельность предприятия была ритмичной. без срывов. В то же время эта сумма должна быть минимальной.

При планировании суммы оборотных средств предприятия применяется метод нормирования. Нормирование – это определение минимальной суммы оборотного капитала, при которой деятельность предприятия будет ритмичной, без срывов. Это минимальные запасы материальных ценностей, НЗП, готовой продукции. Потребность в оборотных средствах можно выразить в виде определенных нормативов. Нормативы подразделяются на общие и частные. Под общим нормативом оборотных средств понимается общая потребность в оборотных средствах, которые нормируются (производственные запасы, НЗП и готовая продукция на складах). Частный норматив устанавливается по каждому элементу оборотных средств: основным материалам, ПКИ, вспомогательным материалам, НЗП и т.п..

Существуют нормативы двух видов:

в относительных единицах (потребность в днях)

абсолютный норматив (потребность в денежном выражении)

При установлении относительных нормативов оборотных средств (в днях) за основу принимается:

по производственным запасам – заготовительный цикл;

по НЗП – длительность цикла изготовления;

для ГП – длительность цикла реализации.

studfiles.net

19. Понятие оборотных средств, их состав и структура.

Оборотные средства – совокупность всех оборотных производственных фондов и фондов обращения, выраженных в денежной форме. (весь производственный цикл + цикл, связанный с реализацией продукции и закупки сырья). Эти средства представляют собой финансовые ресурсы предприятия.Различают состав и структуру оборотных средств.Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства.

Структура оборотных средств

Общее, что роднит оборотные фонды и фонды обращения и позволяет их объединить в категорию оборотных средств, состоит в том, что в экономическом отношении и те и другие находятся в постоянном движении. При этом они совершают непрерывный кругооборот.

Соотношения между отдельными группами в общей сумме оборотных средств определяются технологическими и производственными особенностями предприятия, его географическим расположением (удаленностью от поставщиков и потребителей), организацией материально-технического снабжения, используемым транспортом и др.

Оборотные средства по способу определения делят на нормируемые и ненормируемые.

К нормируемым оборотным средствам относят такие, по которым в плановом порядке устанавливаются нормативы запасов (лимиты). К ним относятся: в сфере производства – производственные запасы, незаконченная продукция, расходы будущих периодов, в сфере обращения – готовая продукция на складе.

Ненормируемые оборотные средства включают все остальные средства в сфере обращения (продукция отгруженная, денежные средства на банковских счетах и расчетах). Для них норматив не устанавливается, т.к. их увеличение свидетельствует об улучшении работы предприятия.

20. Понятие оборотных фондов, их состав и структура.

1.Оборотные фонды — часть производственных фондов, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовую продукцию и изменяет свою натуральную форму. Оборотные фонды прямо или косвенно образуют вещественное содержание готового продукта.

К оборотным фондам относят предметы труда и, в целях упрощения учета, некоторые орудия труда – малоценный инвентарь, приспособления (стоимостью до 10 базовых величин, независимо от срока службы) и быстроизнашивающиеся орудия труда(сроком службы до 1 года, независимо от их стоимости). Все вместе они получили название МБП — малоценные быстроизнашивающиеся предметы (в современной действительности это название практически не используются).

Для осуществления следующего производственного цикла оборотные фонды должны быть полностью возмещены в прежней натурально-вещественной форме.

Номенклатура оборотных фондов многообразна. По характеру участия в производственном процессе все оборотные фонды подразделяются на следующие сравнительно однородные группы:

Производственные запасы;

Незаконченная продукция;

Расходы будущих периодов;

Прочие оборотные фонды.

Производственные запасы: сырье, основные вспомогательные материалы, топливо, реагенты, покупные полуфабрикаты, тара, упаковка, реквизит, МБП.

Незаконченная продукция – это предметы труда, которые уже вступили в производственный процесс, но не закончены обработкой. Они выступают в виде полуфабрикатов и незавершенного производства. К полуфабрикатам относят предметы труда законченные обработкой в каком-либо производственном цикле, но не требующие окончательной доработки в пределах данного предприятия, незавершенное производство (строительство) – это все предметы труда, находящиеся в стадии производства (строительства) до их превращения в готовую продукцию.

Расходы будущих периодов – затраты, производимые в данном периоде, но погашаемые за счёт себестоимости в последующие периоды (затраты на проектирование и освоение новой продукции).

Прочие Об.Ф – это Об.Ф, которые принимают участие в вспомогательных производствах предприятия, либо других структурных подразделениях, не относящихся к производственной деятельности (тепличное хозяйство).

Все перечисленные Об.Ф образуют понятие состава Об.Ф, а состав выраженный через процентное соотношение на предприятии либо в отрасли носит название структуры Об.Ф предприятия либо отрасли. Соотношение отдельных элементов оборотных фондов в общей их стоимости характеризует структуру оборотных фондов. В строительстве, как и во многих других отраслях промышленности наибольший уд. вес в структуре оборотных фондов занимают производственные запасы(=70%).

studfiles.net

4.Сущность, состав и структура оборотных средств. Классификация оборотных средств

4.1. Сущность, состав и структура оборотных средств

Оборотные средства — это стоимость, авансированная в виде собственных, заемных и привлеченных средств для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства

Состав оборотных средств

Оборотные средства состоят из оборотных производственных фондов и фондов обращения. По функциональному назначению оборотные производственные фонды подразделяются на производственные запасы и незаконченную продукцию. В состав производственных запасов входят сырьё, основные и вспомогательные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, тара, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы. К незаконченной продукции относятся: незавершённое производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Всё это материальные носители производственных оборотных фондов. Единственным их невещественным элементом являются расходы будущих периодов, необходимые для создания производственных заделов по освоению новой продукции, новой технологии, то есть расходы, которые производятся данном году, но относятся на себестоимость продукции будущего года.

Другая составная часть оборотных средств — фонды обращения. Они включают в себя готовую продукцию на складе предприятия, товары отгруженные, но не оплаченные (дебиторская задолженность), средства в незаконченных расчётах и денежные средства в банках и кассе предприятия

Рис. 1.1 Состав оборотных средств

Структура оборотных средств

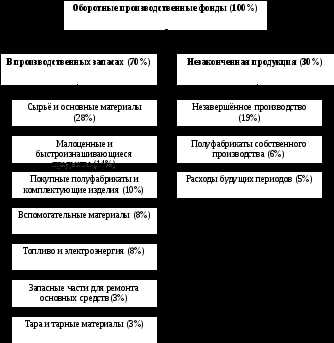

Структура оборотных средств — соотношение отдельных элементов оборотных средств или их составных частей во всей их совокупности. Важным показателем , характеризующим структуру оборотных средств, является соотношение оборотных средств в сфере производства и обращения. Достижение его оптимального уровня имеет важное значение для обеспечения эффективности использования оборотных средств.

Рис. 1.2 Структура оборотных производственных фондов (в среднем по промышленности)

1.2. Классификация оборотных средств

Признак классификации | Группа классификации |

В зависимости от участия их в кругообороте средств | Оборотные производственные фонды Фонды обращения |

По принципам организации регулирования оборотных средств | Сфера производства Сфера обращения |

По методам планирования | Нормируемые Ненормируемые |

По источникам формирования | Собственные и приравненные к собственным Привлечённые Заемные |

По элементам | Производственные запасы Незавершенное производство Полуфабрикаты собственного производства Расходы будущих периодов Готовая продукция на складе Готовая продукция отгруженная, но не оплаченная Средства в расчётах Денежные средства в кассе предприятия Денежные средства на расчётных счетах предприятия |

Рис. 1.3 Классификация оборотных средств

studfiles.net

Состав и структура оборотных средств

Оборотные средства являются совокупностью фондов обращения, а также производственных оборотных активов, определенных в денежном выражении. Данные составляющие по-разному принимают участие в процессе воспроизводства: первые – в сфере обращения, вторые заняты в области производства товаров.

Состав и структура оборотных средств

Условия реализации и производства продукции предъявляют требования к постоянному наличию на складах запасов материальных ценностей, которые потребляются в производстве, а также готовой продукции. Для бесперебойной работы цехов в них должны находиться определенные запасы незавершенных товаров. Кроме этого, каждому предприятию необходимы определенные деньги на расчетном счету.

Оборотными средствами являются активы компании, которые в процессе его деятельности переносят свою стоимость целиком на итоговый продукт, при этом участвуют однократно в процессе производства, теряя или изменяя свою натуральную форму.

Оборотные средства – это самая подвижная часть активов, которая в каждом кругообороте проходит три этапа: денежный, производственный и товарный.

Состав и структура оборотных средств представлена следующими элементами: фондами обращения и оборотными производственными фондами.

Подавляющей частью производственных оборотных активов являются запасы производства (комплектующие, сырье, материалы и полуфабрикаты, тара, топливо, запчасти, хозяйственный инвентарь).

Вместе с производственными запасами состав и структура оборотных средств в части производственных фондов включает средства, находящиеся в производстве, включая незавершенную продукцию, а также расходы и затраты будущих периодов.

В категорию «незавершенное производство» входят предметы труда, уже поступившие в производственный процесс, но не прошедшие весь цикл обработки, предусмотренный технологией.

Единственным элементом невещественным оборотных фондов выступают будущие расходы, необходимые для создания задела, для установки нового оборудования и др.

Состав и структура оборотных средств: фонды обращения

Данная категория включает денежные средства предприятий, вложенные в процесс реализации товаров и необходимые для обслуживания реализации. К этой группе относят готовую продукцию, которая находится на складе в ожидании реализации, отгруженные товары, но не оплаченные потребителем (товары в кредит, с просрочкой платежа). К фондам обращения также относят свободные деньги в кассе, а также средства, которые находятся в незаконченных расчетах (авансовые выплаты поставщикам (предоплата), платежи по зарплате и др.) и на расчетном счете.

Структура оборотного капитала

Элементы фондов обращения и оборотных средств имеют одинаковый принцип движения, и находятся в постоянном непрерывном кругообороте. Соотношение отдельных составляющих в общей стоимости образует структуру оборотных активов. Данный показатель между разными элементами (готовая продукция, тара, запчасти, топливо, сырье) выражается в процентах к итогу.

По источнику пополнения и формирования состав оборотных средств подразделяется на собственные и заемные средства.

Первые выделяются учредителями для того, чтобы обеспечить бесперебойную работу компании. Основными источниками их поступления являются финансовые внутрихозяйственные ресурсы, а также прибыль предприятия.

К приравненным собственным средствам относят не принадлежащие предприятию активы, но находящиеся по условиям расчетов в его обороте. Это задолженность по зарплате, резервные фонды для покрытия будущих платежей, начисления на зарплату, а также кредиторская задолженность.

fb.ru

Понятие оборотных средств, их состав и структура

Оборотные средства — это часть средств производства, экономическое назначение которых заключается в обеспечении непрерывности производственного процесса и хозяйственной деятельности предприятия.

Оборотные средства включают оборотные производственные средства и средства обращения.

Оборотные производственные средства — это та часть средств производства, которая целиком потребляется в каждом его цикле, меняет свою натурально-вещественную форму, полностью переносит свою стоимость на готовый продукт и целиком возмещается после каждого производственного цикла. Их вещественным содержанием являются предметы труда — сырье, материалы, запчасти, инструмент, топливо и т.д.

Сумма денежных средств, вложенных в оборотные производственные средства и средства обращения, называются оборотными средствами или оборотным капиталом.

Для учета и планирования оборотные средства классифицируются по разным признакам.

По характеру участия в процессе производства продукции оборотные средства подразделяются на оборотные производственные средства и средства обращения (рис. 1.6).

1. Производственные запасы — это предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде складских запасов. К ним относят: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части для ремонта основных производственных средств, топливо, малоценные и быстроизнашивающиеся предметы, инвентарь, инструменты стоимостью до 30 базовых величин и сроком службы менее 12 мес, а также специальные инструменты и приспособления независимо от их стоимости, предназначенные для выпуска ограниченной партии продукции или отдельного заказа. Необходимость производственных запасов обусловлена тем, что процесс производства совершается непрерывно, а поступление сырья, материалов, комплектующих периодически.

2. Незавершенное производство (НЗП) (незаконченная продукция) — это предметы труда, которые уже вступили в производственный процесс, но их обработка не закончена. На практике в составе НЗП принято считать полуфабрикаты собственного изготовления, предназначенные для дальнейшей обработки в других цехах этого же предприятия. Предметы незавершенного производства находятся на разных стадиях обработки, рабочих местах, но еще не готовы для реализации.

3. Расходы будущих периодов (РБП) — это затраты, связанные с освоением новых видов продукции (оплата конструкторам за проектирование нового изделия, инструмента и приспособлений, технологам — за разработку технологических процессов изготовления нового изделия, инструментов, приспособлений). Они производятся в плановом периоде, накапливаются, а подлежат погашению в будущем, когда будет реализовываться новая продукция, за исключением тех затрат, которые финансируются из прибыли, средств бюджета либо специальных фондов.

4. Готовая продукция (ГП) на складах предприятия — это продукция, изготовленная на предприятии и подлежащая к отгрузке потребителям.

5. Продукция отгруженная (ПО), находящаяся в пути, но не оплаченная покупателем, т.е. на расчетный счет предприятия еще не поступили деньги от покупателя.

6. Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения материалов, комплектующих, выплаты командировочных и т.д.

7. Денежные средства, вложенные в акции, ценные бумаги — это приобретенные предприятием акции, ценные бумаги других предприятий, банков краткосрочного действия (до 1 года).

Количественное соотношение или удельный вес отдельных элементов оборотных средств в общем их объеме представляет собой структуру оборотных средств. На предприятиях различных отраслей промышленности она различна и зависит от многих факторов: особенностей изготовления продукции — трудоемкая, мате риал оемкая; типа производства; длительности производственного цикла; периода освоения новой продукции; месторасположения поставщиков материальных ресурсов и потребителей продукции, условий снабжения и сбыта; качества выпускаемой продукции; платежеспособности предприятия и покупателей. Предприятия крупносерийного или массивного типа производства, выпускающие материал о емкую продукцию, в структуре оборотных средств имеют наибольший удельный вес производственных запасов, Низкая платежеспособность покупателей увеличивает удельный вес продукции, отгруженной, но не оплаченной. Устойчивое финансовое положение позволяет предприятию приобретать акции и ценные бумаги других предприятий и банков и увеличить в структуре оборотных средств денежные средства.

По источнику образования оборотные средства классифицируются на собственные и приравненные к ним, заемные и привлеченные. Необходимость такой классификации обусловлена неодинаковой потребностью в оборотных средствах предприятия во времени. Предприятие и государство планируют на эти цели кредитные ресурсы.

Собственные оборотные средства — это выделенные государством государственному предприятию при вводе его в действие средства в постоянное пользование либо создание учредителями при организации собственного предприятия. Сумма средств рассчитана на минимально необходимые запасы материальных ценностей для начала функционирования производства. В дальнейшем предприятие из собственной прибыли (фонд пополнения оборотных средств) наращивает объем оборотных средств для расширения производства продукции.

К собственным оборотным средствам относятся также приравненные к ним средства. Они образуются из постоянной задолженности по заработной плате работникам, по налогам и отчислениям в бюджет и внебюджетные фонды ввиду несовпадения сроков их выплат и оплаты за отгруженную продукцию, а также временно свободных средств из прибыли. Эти средства называют устойчивыми пассивами.

Заемные средства — это краткосрочные кредиты банков и средства, образующиеся от реализации краткосрочных акций и ценных бумаг, выпущенных предприятием. Необходимость заемных средств возникает, когда предприятие производит одновременную закупку материальных ценностей, сезонную закупку сырья, при отставании оплаты за отгруженную продукцию и наступлении срока выплаты заработной платы работникам.

Привлеченные средства — это средства задолженности поставщикам за материальные ресурсы либо средства предварительной оплаты заказчика продукции. Величина привлеченных средств зависит от порядка расчетов по договору.

psyera.ru