Образец единой упрощенной декларации за 1 квартал 2019 года

Единая упрощенная декларация — образец за 1 квартал 2019 года можно скачать по ссылке ниже — помещается на одном листе и заполняется за несколько минут. Но воспользоваться ею могут не все налогоплательщики и не всегда. В нашем материале вы найдете полезные подсказки по этой отчетной форме.

Единая упрощенная декларация за 1 квартал 2019 года

ОСНО и единая упрощенная декларация

Нюансы упрощенной отчетности для спецрежимников

Итоги

Единая упрощенная декларация за 1 квартал 2019 года

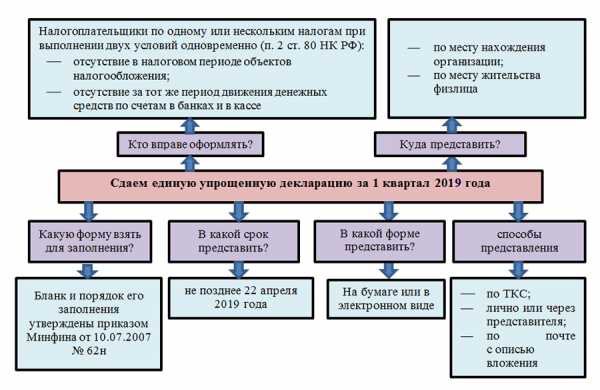

Единая упрощенная декларация за 1 квартал 2019 года (ЕУД) — это отчетный документ, позволяющий сократить затраты налогоплательщикана подготовку и представление комплекта первоквартальной налоговой отчетности.

Применение ЕУД возможно благодаря п. 2 ст. 80 НК РФ.

Детальнее о содержании ст. 80 НК РФ узнайте здесь.

Бланк ЕУД и порядок его заполнения утверждены приказом Минфина России от 10.07.2007 № 62н. Крайний срок сдачи — 22.04.2019 (перенос с субботы, 20 апреля).

Мы подготовили для вас наглядное пособие, с помощью которого можно быстро разобраться с основными требованиями по оформлению и представлению ЕУД:

Скачать бланк ЕУД вы можете по ссылке.

Остались вопросы по заполнению декларации? Можно получить ответ на нашем форуме. В этой ветке, например, обсуждаем, когда и кто именно должен предоставить в налоговую упрощенную декларацию.

ОСНО и единая упрощенная декларация

ОСНО — единственный налоговый режим, при котором возможно оформление ЕУД за 1 квартал 2019года (почему это недоступно спецрежимникам, расскажем в следующем разделе).

При этом не всегда применяющие ОСНО фирмы могут оформлять ЕУД (см. рисунок).

Разберем на примере, как оформить ЕУД за 1 квартал 2019 года.

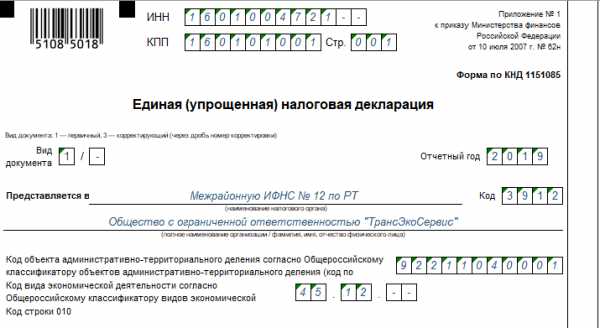

ООО «ТрансЭкоСервис» образовалось в марте 2019 года. В качестве системы налогообложения фирма выбрала ОСНО. В 1 квартале 2019 года деятельность отсутствовала, движения денег по кассе не было, расчетный счет в банке пока не открыт. В апреле 2019 года ООО «ТрансЭкоСервис» вместо нулевых отчетов по налогу на прибыль и НДС решило представить ЕУД.

Образец ЕУД

Скачать образец ЕУД за 1 квартал 2019 года

Скачать образец ЕУД за 1 квартал 2019 года

Нюансы упрощенной отчетности для спецрежимников

Применение ЕУД спецрежимниками имеет ряд нюансов. К их числу можно отнести такие:

- Фирмы и ИП на ЕНВД оформлять ЕУД не могут — если вмененщик приостановил деятельность, обязанность по представлению ненулевой декларации по ЕНВД у него всё равно остается, поскольку налог рассчитывается не из фактических показателей, а исходя из вмененного дохода.

Как вмененщику исчислить свои налоговые обязательства, см. в публикации «Как рассчитать сумму налога ЕНВД за 1 квартал 2019 года?».

- Для упрощенцев и налогоплательщиков, уплачивающих сельхозналог, нет запрета по оформлению ЕУД, но поквартально указанные спецрежимники не отчитываются.

Да и по завершении года нет особого смысла в замене деклараций (по УСН и ЕСХН) на ЕУД — проще заполнить нулевую декларацию по этим налогам, чем формировать непривычную ЕУД. Можно совершить ошибки при ее заполнении, что может повлечь претензии со стороны налоговых органов.

Об ответственности налогоплательщиков по различным видам нарушений узнайте из материалов нашей рубрики.

Итоги

Упрощенную декларацию за 1 квартал 2019 года могут представить налогоплательщики на ОСНО, у которых в указанном квартале отсутствовали объекты налогообложения, а также не было движения денег в кассе и на банковских счетах. Сделать это нужно не позднее 22 апреля.

Упрощенцы и плательщики ЕСХН поквартально не отчитываются, поэтому упрощенная декларация пока им не понадобится.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Образец заполнения декларации по УСН в 2018-2019 годах

Кем и как подается декларация по упрощенной системе налогообложения

Куда и в какой срок сдается налоговая декларация по УСН

Порядок заполнения декларации по УСН

Заполнение декларации по УСНО индивидуальным предпринимателем

Налоговая декларация по УСН за 2013 год

Форма декларации УСН за 2014-2015 годы

Образец заполнения декларации УСН 2016-2017 гг.

Где скачать декларацию по УСН образца 2018 года

Итоги

Кем и как подается декларация по упрощенной системе налогообложения

Декларация по налогу, уплачиваемому в связи с применением УСН, подается всеми налогоплательщиками, избравшими упрощенную систему налогообложения.

Для заполнения декларации используются данные из книги о доходах и расходах. Декларация подается ежегодно как юридическими, так и физическими лицами — предпринимателями.

Налоговый отчет может быть подан лично (или через представителя), посредством отправки почтовой корреспонденции или через каналы телекоммуникационной связи. Каждый налогоплательщик сам выбирает удобный для себя способ. Обязанность сдавать отчет в электронном формате для налогоплательщиков не предусмотрена.

Как отправить налоговую отчетность через интернет, узнайте из публикации.

При сдаче декларации через представителя необходимо иметь в виду, что ИП придется оформить на доверенное лицо нотариально заверенную доверенность. А вот юридическим лицам достаточно распечатать обычный бланк доверенности и заверить ее своей печатью и подписью руководителя.

Куда и в какой срок сдается налоговая декларация по УСН

Налоговая декларация по УСН за отчетный налоговый период подается юридическими лицами до конца марта года, следующего за отчетным, а ИП — до конца апреля. Если налогоплательщик прекращает деятельность либо теряет право работать на УСНО, отчетность сдается до 25 числа месяца, который следует за одним из перечисленных событий.

При сдаче декларации по УСН за 2018 год «упрощенцы» – юридические лица могут отчитаться позднее предусмотренной налоговым законодательством даты – вместо 31.03.2019 (выпадающего на воскресенье, выходной день) они могут представить налоговую отчетность по УСН 01.04.2019 (понедельник).

Для ИП срок сдачи декларации за 2018 год – не позднее 30.04.2019.

Налогоплательщики — индивидуальные предприниматели сдают декларацию в ИФНС по адресу своей прописки, а юридические лица — в налоговую службу, которой они подотчетны по своему юридическому адресу, указанному в учредительной документации.

О порядке сдачи декларации налогоплательщиками-«упрощенцами» читайте в этой статье.

Порядок заполнения декларации по УСН

Налоговая декларация по УСН заполняется от руки или машинописным способом. Правила заполнения стандартные, как и для всех отчетных документов. Не должно быть никаких исправлений, листы нужно соединить скрепкой, а не скобой от степлера, чтобы не повредить штрих-код.

Необходимо представлять в инспекцию только заполненные листы — пустые листы не сдаются. Печать фирмы (при наличии) и подпись руководителя ставятся на титульном листе, в специально предназначенном для этого месте.

В декларацию заносятся данные, округленные до рубля. Все страницы отчета должны быть пронумерованы, сшивать листы не нужно. Заполнять декларацию следует начиная со 2-го раздела, поскольку при заполнении 1-го используются данные из 2-го раздела. Налогоплательщикам, избравшим разные объекты налогообложения, для заполнения предлагаются индивидуальные листы.

Так, те, кто платит 6% со своих доходов, заполняют листы подраздела 2.1, а затем 1.1. Налогоплательщики, уплачивающие налог в виде установленной субъектами налогообложения дифференцированной ставки (либо 15%, если размер субъектами не установлен) от разницы между доходами и расходами, заполняют соответственно подразделы 2.2 и 1.2.

Заполнение декларации по УСНО индивидуальным предпринимателем

Порядок заполнения декларации индивидуальным предпринимателем мало чем отличается от заполнения ее налогоплательщиком — юридическим лицом. Техническое отличие заключается в том, что в шапке титульного и всех последующих листов не заполняется номер КПП (ставятся прочерки), поскольку у ИП его просто нет.

Для заполнения поля «ИНН» ИП может взять необходимую информацию из свидетельства о постановке на учет в налоговом органе физлица по месту жительства в РФ.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» ИП не нужно указывать свои Ф. И. О. Ему достаточно проставить личную подпись и дату подписания декларации.

По коду строки 102 раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)» ИП указывает:

- 1 – если он производит выплаты и иные вознаграждения физическим лицам;

- 2 – если вышеуказанные выплаты ИП не производит.

Если в поле 102 ИП указал 2, в строках 140-143 он отражает уплаченные страхвзносы в ПФ РФ, ФФОМС в фиксированном размере – эти суммы уменьшают сумму налога (авансовых платежей по налогу). На данных ИП не распространяется ограничение в виде 50% от суммы исчисленного налога (авансового платежа по налогу). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по кодам строк 140–143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130–133.

В остальном различия в заполнении декларации ИП и юридическими лицами отсутствуют.

Предельный срок сдачи декларации для ИП на месяц больше, чем для юридических лиц.

Налоговая декларация по УСН за 2013 год

За последние несколько лет декларация по УСН и порядок ее заполнения менялись неоднократно. Если «упрощенцу» понадобиться подать уточненку за прошлые периоды, ему необходимо владеть информацией о действовавшей в тот период форме.

Декларация по УСН образца 2013 года оформлялась по форме, утвержденной приказом ФНС России от 22 июня 2009 года № 58н. По общим правилам уточненная декларация сдается на той форме бланка, которая действовала в уточняемый период, поэтому при сдаче уточненки за 2013 год должен использоваться указанный выше бланк.

Налоговая декларация по УСН за 2013 год заметно отличалась от формы, которая использовалась при сдаче отчетности за 2014 год. Так, в старой декларации не разбивались по подразделам данные, вносимые в разделы 1 и 2, для налогоплательщиков, применявших разные объекты налогообложения.

Кроме того, в бланке декларации по УСН 2013 года (образец заполнения которой можно без труда найти в интернете), не было раздела 3, в котором сегодня отражаются данные о суммах, поступивших в рамках финансирования из бюджета или благотворительности.

Форма декларации УСН за 2014-2015 годы

Форма налоговой декларации по УСН, применяемая для отчетности за 2014-2015 годы, утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/352».

Налоговая декларация по УСН 2014—2015 годов более удобна для заполнения данных, поскольку в ней учтены прошлые недоработки. Так, налогоплательщики, уплачивающие 6% от доходов, сдают свои листы, а те, кто платит 5–15% от разницы между доходами и расходами, заполняют и сдают другие листы.

Листы различаются не только в части нумерации подразделов, но и порядком заполнения граф. В разделе 2 указываются суммы за каждый квартал, а не за целый год, как было в прежней декларации. При заполнении декларации УСН образца 2014 года (в том числе образца заполнения декларации УСН «доходы» за 2015 г.) можно заметить, что в разделе 1 больше не требуется указывать КБК, а аббревиатура ОКАТО заменена ОКТМО. Кроме того, в разделе 1 появилась строчка для указания аванса к уменьшению.

В связи с тем, что с 2015 года вновь зарегистрированные налогоплательщики обрели право в течение двух лет уплачивать налог по ставке 0%, была разработана новая форма декларации. Такие налогоплательщики подавали отчет на бланке, рекомендованном письмом ФНС России от 20.05.2015 № ГД-4-3/8533@.

Образец заполнения декларации УСН 2016-2017 гг.

Образец заполнения декларации УСН за 2016-2017 гг. может потребоваться тем, кто никогда не сдавал налоговую отчетность.

Образец заполнения декларации УСН 2017 г. потребуется для отчета за 2016-2017 годы. – ее бланк и порядок заполнения утвержден приказом ФНС от 26.02.2016 № ММВ-7-3/99@.

См. также «Декларация при УСН за год — как заполнить?».

Что делать, если декларация УСН сосдержит ошибки и не принята к обработке, читайте здесь.

Где скачать декларацию по УСН образца 2018 года

Форма бланка для отчетности по УСН за 2018 год утверждена тем же приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Скачать декларацию по УСН за 2018 год вы можете бесплатно по ссылке ниже:

Скачать бланк

Образец заполнения декларации по УСН вы найдете по ссылке.

Кроме того форма декларации по УСН за 2018 год доступна для скачивания как на официальных сайтах ФНС и ГНИВЦ, так и на сайтах справочно-правовых систем. Чтобы быть уверенным, что скачанная декларация УСН 2018 года актуальна и не содержит ошибок, лучше пользоваться авторитетными ресурсами.

Например, на сайте ФНС (www/nalog.ru) «упрощенцам» доступен комплект документов, необходимый для успешной сдачи декларации по УСН за 2018 год:

- форма налоговой декларации по УСН и порядок ее заполнения;

- формат представления декларации по УСН в электронной форме;

- схема налоговой декларации по УСН;

- контрольные соотношения для самостоятельной проверки декларации по УСН (письмо ФНС от 30.05.2016 № СД-4-3/9567@).

Разобраться с заполнением нулевой декларации вы сможете с помощью статьи «Как заполнить нулевую отчетность по УСН?».

Итоги

Декларацию по УСН за 2018 год необходимо оформить на бланке, утвержденном приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Применяющим упрощенку юридическим лицам нужно успеть отчитаться не позднее 01.04.2019 (перенос с воскресенья 31.03.2019), а от ИП налоговики ждут отчет не позднее 30.04.2019.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Бланки налоговой декларации по упрощенной системе 2018

Актуально на: 26 марта 2019 г.

Организации и ИП, применяющие УСН, должны представлять в инспекцию соответствующую налоговую декларацию. По итогам 2018 года декларацию по УСН нужно сдать не позднее 1 апреля 2019 года.

Налоговая декларация по упрощенной системе налогообложения 2019 (бланк)

Говоря о декларации по УСН, необходимо отличать ее от формы единой упрощенной декларации 2019, которая сдается при отсутствии деятельности и выполнении определенных условий. Заполняемый в таком случае единый бланк упрощенной налоговой декларации в 2019 году не изменился. О бланке единой упрощенной декларации в 2019 году и более ранних периодах мы рассказывали в отдельном материале. Там же можно прочитать о заполнении бланка (в т.ч. на примере), а также скачать форму единой упрощенной налоговой декларации 2019.

Возвращаясь к декларации по УСН, стоит отметить, что ее форма в 2019 году также не изменилась. Поэтому о новой форме упрощенной налоговой декларации 2019 говорить не приходится.

Бланк декларации по упрощенке был утвержден еще Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ и приведен в Приложении № 1 к Приказу.

Скачать бланк декларации по упрощенной системе за 2019 год можно здесь.

Заполнение декларации по упрощенной системе налогообложения 2019

О том, как заполнить упрощенную налоговую декларацию 2019 можно прочитать в Порядке, приведенном в Приложении № 3 к Приказу ФНС от 26.02.2016 № ММВ-7-3/99@. Этот порядок применяется с заполнения декларации за 2016 год и с тех пор не изменялся. В Порядке заполнения приведены указания по составу налоговой декларации, общие требования к заполнению, а также подробные инструкции по заполнению титульного листа и разделов декларации.

Напомним, что состав заполняемых разделов декларации зависит от того, какой объект на УСН выбрал налогоплательщик, а также от особенностей его деятельности:

| Лист и разделы декларации | Объект налогообложения | |

|---|---|---|

| Доходы | Доходы минус расходы | |

| Титульный лист | + | + |

| Раздел 1.1 | + | — |

| Раздел 1.2 | — | + |

| Раздел 2.1.1 | + | — |

| Раздела 2.1.2* | + | — |

| Раздел 2.2 | — | + |

| Раздел 3** | + | + |

* Раздел заполняется, только если упрощенец находится в Москве и ведет деятельность, облагаемую торговым сбором.

** Раздел заполняется только при получении средств целевого финансирования, целевых поступлений и других средств, указанные в п.п. 1,2 ст. 251 НК РФ.

Также читайте:

glavkniga.ru

Единая упрощенная декларация за 1 квартал

Раздел обновлен 26 июля 2019 г.

| Срок сдачи истек 22 апреля 2019 г. |

Единая упрощенная декларация: кто сдает

Такую декларацию могут подать организации и ИП, у которых в отчетного периода не было движения денег по счету в банке (в кассе) и не имеющие объекта налогообложения по отдельным налогам.

Важно отметить, что представление единой упрощенной декларации (ЕУД) — право, а не обязанность. То есть вместо ЕУД можно сдать нулевые декларации по соответствующим налогам.

Единая упрощенная декларация: бланк

Скачать бланк единой упрощенной декларации можно через систему КонсультантПлюс.

ЕУД: за какой период можно представить

Единаю упрощенную декларацию можно подать по итогам I квартала, полугодия, 9 месяцев и года (п.2 ст.80 НК РФ).

Единая упрощенная декларация: в какую ИФНС представлять:

ЕУД подается:

— в ИФНС по месту учета организации;

— в ИФНС по месту жительства ИП.

Единая упрощенная декларация: сроки

Представить ЕУД нужно не позднее 20 числа месяца, следующего за отчетным периодом (п.2 ст.80 НК РФ).

Если организация/ИП не подаст Единую упрощенную декларацию и при этом не представит декларации по тем налогам, указание на которые могло бы быть в ЕУД, то налоговики оштрафуют организацию/ИП за несдачу не ЕУД, а именно деклараций по налогам.

Заполнение Единой упрощенной декларации

Порядок заполнения ЕУД вы найдете в Приложении № 2 к Приказу Минфина РФ от 10.07.2007 N 62н. Кроме того, заполнить Единую упрощенну декларацию вам помогут наши статьи:

А с образцом заполнения декларации можно ознакомиться здесь.

Единая упрощенная декларация: кто сдает

Такую декларацию могут подать организации и ИП, у которых в отчетного периода не было движения денег по счету в банке (в кассе) и не имеющие объекта налогообложения по отдельным налогам.

Важно отметить, что представление единой упрощенной декларации (ЕУД) — право, а не обязанность. То есть вместо ЕУД можно сдать нулевые декларации по соответствующим налогам.

Единая упрощенная декларация: бланк

Скачать бланк единой упрощенной декларации можно через систему КонсультантПлюс.

ЕУД: за какой период можно представить

Единаю упрощенную декларацию можно подать по итогам I квартала, полугодия, 9 месяцев и года (п.2 ст.80 НК РФ).

Единая упрощенная декларация: в какую ИФНС представлять:

ЕУД подается:

— в ИФНС по месту учета организации;

— в ИФНС по месту жительства ИП.

Единая упрощенная декларация: сроки

Представить ЕУД нужно не позднее 20 числа месяца, следующего за отчетным периодом (п.2 ст.80 НК РФ).

Если организация/ИП не подаст Единую упрощенную декларацию и при этом не представит декларации по тем налогам, указание на которые могло бы быть в ЕУД, то налоговики оштрафуют организацию/ИП за несдачу не ЕУД, а именно деклараций по налогам.

Заполнение Единой упрощенной декларации

Порядок заполнения ЕУД вы найдете в Приложении № 2 к Приказу Минфина РФ от 10.07.2007 N 62н. Кроме того, заполнить Единую упрощенну декларацию вам помогут наши статьи:

А с образцом заполнения декларации можно ознакомиться здесь.

Чем утверждена форма

Посмотреть форму

Единая (упрощенная) налоговая декларация

Уточненная отчетность

При подаче уточненки за 1 квартал используйте указанную выше форму, а не действующую в настоящее время!

glavkniga.ru