Образец окончательного ликвидационного баланса 2019

Когда готовить

При объявлении процедуры ликвидации организация в обязательном порядке должна составлять ликвидационный баланс (ЛБ). В первую очередь формируется промежуточный документ, при помощи которого определяются фактические значения по следующим ключевым показателям:

- взаиморасчеты с контрагентами;

- активы;

- пассивы;

- стоимость имущества и прочее.

Промежуточная отчетность готовится после решения единственного участника или протокола собрания учредителей общества о ликвидации и публикации извещения, через 2 месяца после выхода официального Вестника, уведомляющего кредиторов о проводимой процедуре. Промежуточный регистр может составляться неоднократно — по показателям на отчетный день или другую дату, поэтому его экземпляр необязательно предоставлять в территориальный орган налоговой инспекции.

Окончательный ликвидационный баланс подводит итоги финансово-хозяйственной деятельности организации. Это бухгалтерский регистр, который составляется после завершения всех взаиморасчетов с контрагентами (кредиторы, сотрудники, государственные структуры) и отражает экономическое состояние учреждения на момент его закрытия. Окончательный ликвидационный баланс нулевой, так как он компилируется на этапе завершения процесса ликвидации. Этот документ ликвидатор предоставляет в ИФНС однократно, в дату, предшествующую исключению организации из ЕГРЮЛ. Для отражения начальных остатков в ОЛБ используются исходящие остатки промежуточной отчетности.

Формальный вид отчетности при ликвидации не закреплен ни одним нормативно-правовым актом, решением или протоколом, поэтому и окончательный, и промежуточный ЛБ составляются по форме № 1 «Бухгалтерский баланс».

Если сомневаетесь, какой по законодательному протоколу код ликвидационного баланса — 90 или 94:

- 90 — код итогового ЛБ;

- 94 — код ПЛБ.

Порядок утверждения

Составлять документ должны члены ликвидационной комиссии, но так как документ содержит данные бухгалтерского учета, обычно итоговую отчетность организации формирует главный бухгалтер.

После принятия решения единственного участника или утверждения протокола собрания учредителей о ликвидации общества готовится итоговая отчетность.

По протоколу в шапке документа необходимо указать ликвидационный баланс, период и дату составления, а также все сведения о закрывающемся юридическом лице: полное наименование, местонахождение, ИНН и КПП, организационно-правовую форму и вид деятельности. В табличной части вносятся показатели оборотных и внеоборотных активов и пассивов по периодам учета. В конце ставится подпись председателя комиссии с расшифровкой.

Как только итоговый ЛБ будет готов, необходимо его утверждение. Регистр должен быть утвержден лицами, инициировавшими ликвидацию. На общем собрании участников подписывается решение об утверждении ликвидационного баланса.

Затем формируется и визируется протокол об утверждении, о составлении которого ставится отметка на бухгалтерском бланке. Решение и протокол об утверждении заверяются всеми членами собрания учредителей или единственным участником ООО.

В завершении окончательная отчетность подписывается ликвидатором и учредителями организации, заполняется заявление по форме Р16001, и весь необходимый пакет документов (включая протокол) комплектуется и предоставляется в ИФНС для рассмотрения и принятия дальнейшего решения о ликвидации учреждения.

Готовые документы

Скачать

Скачать

Правила составления для бюджетников

Бюджетные учреждения формируют ликвидационный (разделительный) баланс по форме ОКУД 0503830 (утв. Приказом Минфина РФ № 33н от 25.03.2011).

Разберемся с вопросом, как составить итоговую отчетность при ликвидации бюджетной организации.

При осуществлении такой процедуры непосредственно перед формированием ОЛБ все фонды, активы, пассивы и обязательства БУ подлежат обязательной инвентаризации (ст. 11 402-ФЗ). В ходе инвентаризации определяется фактическое значение по каждой позиции. Итоги, вносимые в протокол, сравниваются с текущими данными по первичным документам бухучета. Результаты инвентаризации, проведенной перед ликвидацией, проводятся в ОЛБ (п. 82 СГС «Концептуальные основы»).

Вся итоговая бухгалтерская отчетность должна быть сформирована по сведениям из регистров бухучета (п. 7 Федерального стандарта, утв. Приказом Минфина № 260н от 31.12.2016). Она составляется в разрезе кодов вида финансового обеспечения — КФО. Все данные на начало отчетного периода должны строго соответствовать итоговым балансовым сведениям за предыдущий расчетный год. Конечная информация в ЛБ указывается без учета заключительных операций и оборотов. Разделительный ББ составляется по п. 14-21 Инструкции № 33н.

Состав бухгалтерской отчетности ликвидируемого бюджетного учреждения будет таким (п. 77 Инструкции 33н):

- разделительные (ликвидационный) ББ — по форме 0503830;

- справка по консолидируемым расчетам — ф. 0503725;

- справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года — ф. 0503710;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности — ф. 0503737;

- отчет об обязательствах учреждения — ф. 0503738;

- отчет о финансовых результатах деятельности учреждения — ф. 0503721;

- пояснительная записка — ф. 0503760.

Помимо налоговой инспекции, ОЛБ нужно предоставить учредителю, подведомственным учреждением которого и является ликвидируемая бюджетная организация.

Скачать

gosuchetnik.ru

образец и порядок его составления

Бухгалтерская отчётность – важное направление работы в любой организации. Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов –

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется. Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2019 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

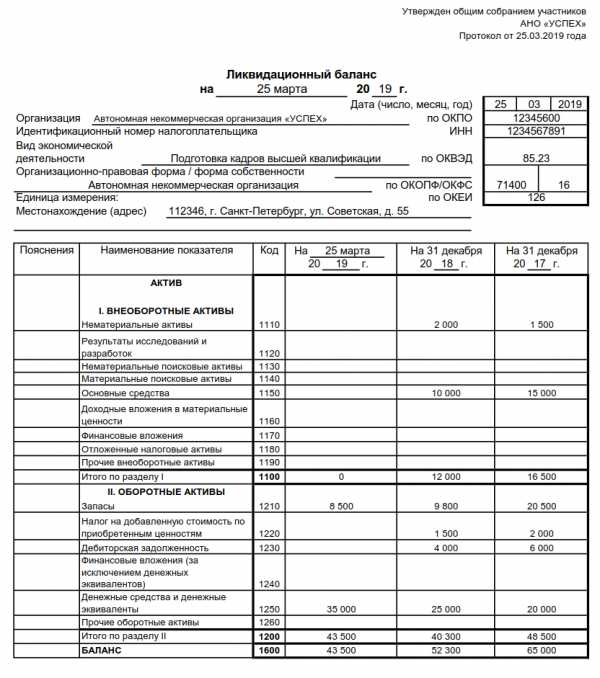

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

( Пока оценок нет )

bankrotof.net

Образец заполнения ликвидационного баланса в 2019 году

Ликвидационный баланс — это документ, составляемый при окончании деятельности какой-либо компании. В нём отмечаются данные о долгах организации и её имуществе на каждом этапе ликвидации, что помогает оценить количество активов фирмы на момент окончания её деятельности. Нередко с составлением этого свидетельства возникают проблемы, потому что иногда один из документов выходит в ноль. Подробнее о промежуточном ликвидационном балансе и образец заполнения 2019 — в этой статье.

Процесс ликвидации

Чтобы больше понять о том, что из себя представляет этот баланс, следует разобраться с пошаговой инструкцией, по которой и происходит завершение работы предприятия:

- Решение об окончании деятельности. Принимается либо владельцами компании, либо государственными органами.

- Подача информации о решении в налоговую. Им предстоит изменить данные в ЕГРЮЛ.

- Комиссия по ликвидации утверждает намерения закрыть бизнес.

- Оповещение клиентов об окончании деятельности.

- Инвентаризация всего имущества.

- Закрытие всех долгов, уведомление об этом кредиторов.

- Оформление ликвидационного бухгалтерского баланса первого типа — промежуточного. Сроки для подачи — 60 дней после сообщения об окончании работы (пункт 4). Это время продлевается специальной комиссией при необходимости.

- Расчет со всеми юридическими и физическими лицами.

- Утверждение итогового, последнего ликвидационного баланса.

- Распределение собственности между владельцами.

- Регистрация даты окончания работы фирмы.

Как можно заметить из этого списка, о ликвидационном документе есть два пункта. Во время расчетов они не должны оказаться одинаковыми. Об особенностях каждого – далее в статье.

Промежуточный ликвидационный баланс

Его сроки составления четко определены в законе, и должно это произойти после предъявления требований кредиторам.

В форме промежуточного ликвидационного баланса 2019 обычно нужно заполнить данные:

- Об имуществе, которое было описано в компании во время инвентаризации. По её материалам и будет засчитываться подтверждение этой информации в балансе.

- О фондах, их результаты инвентаризации, названия, местоположения и т. д.

- О принадлежащих компании зданиях, в том числе и находящихся в процессе стройки.

- О нематериальных активах.

- О финансовых вложениях, к примеру, авансах, остатках, накоплениях, а также учитываются расчетные и валютные счета и т. д.

- Требования к кредиторам и результаты их рассмотрения комиссией. Отражаются в большинстве случаев в приложении, которое потом пришивается к тексту баланса.

- Требования, принятие которых по суду вступило в силу, независимо от ликвидационной комиссии.

- Таблица обычно содержит только обобщенные значения.

На основе информации выше можно сделать вывод, что ликвидационный документ не может иметь отрицательное значение в этом случае.

Его утверждение происходит той стороной, которая приняла решение о закрытии бизнеса, то есть либо его владельцем, либо уполномоченным органом. Окончательно формируется баланс только тогда, когда нет следующих условий:

- У суда есть иск от кредитора к закрываемой компании, дело в производстве и никакого решения либо не принято, либо оно не вступило в силу.

- В компании, проводящей процесс ликвидации, проводится налоговая проверка, и нет подтверждения её окончания.

Прямого запрета на случай этих ситуаций нет, однако, в законе отражено, что при подобных условиях подавать сведения о балансе в налоговую нельзя.

Чтобы проверить правдивость ликвидационного документа, его обязательно нужно сдать в ФНС, пусть даже в законе нет такого указания напрямую. Подтверждение достоверности информации в протоколе — одно из главных условий, чтобы окончательно ликвидировать бизнес.

Промежуточных балансов может быть несколько. Зависит это в первую очередь от:

- Продолжительности процесса закрытия бизнеса.

- Разрешения вопросов с кредиторами и спорящими сторонами из-за раздела имущества.

Итоговый ликвидационный баланс

В законодательстве отмечено, что форма для её составления будет утверждена стандартом, но пока этого не произошло. По этой причине нет особого порядка и стандартов для формирования отчета. Однако, на какую дату составляется промежуточный ликвидационный баланс — часто возникающий вопрос и очень важный, чтобы не было ошибки. Ею будет день, предшествующий тому, когда в ЕГРЮЛ внесена запись об окончании деятельности компании.

Все данные заполняются в ту же форму, что и промежуточный ликвидационный документ. На самом деле она четко не установлена, поэтому используются обычно рекомендации Министерства финансов и шаблон бухгалтерского типа. На их основе составлен бланк, который можно скачать по ссылке, а посмотреть образец промежуточного баланса при ликвидации ООО 2019 – здесь. По этой ссылке есть пример заполнения бланка для нулевого баланса.

Вместе с ним в ФНС подаются:

- Документ, утверждающий подведение итогов.

- Платёжный документ за оплату пошлины.

- Постановления, подтверждающие отсутствие претензий из-за задолженностей.

- Заявление, заполняемое по форме, которую можно скачать тут. Заверяется нотариально.

Нулевой ликвидационный баланс

Вопрос его оформления возникает у большинства компаний и является одной из главных проблем, потому что единого метода, по которому составляются окончательные показатели для этого баланса, просто нет.

Сложности здесь также вызывает:

- Отсутствие четкого указания, когда именно нужно оформить баланс перед разделением собственности. Ведь указано только что это должно произойти после того, как все долги будут погашены, но определенного момента нет.

- Отсутствие понимания полномочий комиссии, особенно той части, которая касается раздела имущества. Не сказано, может ли она это делать сама, или этим занимаются исключительно владельцы бизнеса.

Особенно важен второй пункт. При условии, что комиссия может распределять имущество, а баланс составляться после этого процесса, то он может оказаться нулевым.

Однако если имущество делят владельцы бизнеса и кредиторы, а документ уже должен включать данные об окончании распределения, то нулевым он не будет.

Так как в законодательстве четкого ответа нет, оба варианта развития событий признаются верными и выбираются под влиянием анализа преимуществ и негативных моментов для каждой компании самостоятельно.

В первом случае недостатками обычно считаются:

- Дебиторская задолженность в активах. Взыскать её – дело не самое быстрое, и по этой причине составление промежуточного ликвидационного документа будет растянуто на долгое время, потому что сделать это можно только после погашения задолженности.

- Нет четкой схемы, по которой решаются споры, возникающие из-за раздела имущества. Обычно в таком случае вещь выставляется на торги, но этого сделать не получится, если решением комиссии что-то уже передано одной из сторон спора. Тогда ликвидационный баланс закрывается исключительно после разрешения конфликта.

Во втором случае может возникнуть иная проблема – наличие в компании активов, которые облагаются:

- Налог за имущество.

- Налог за транспорт.

Здесь фирма, которая ликвидируется, оставляет на себе обязанность по выплатам этих налогов пока она не будет кому-то распределена или продана. Долг по налогам не позволит принять баланс.

Ликвидационный баланс имеет два вида – промежуточный и итоговый, и быть особо внимательным нужно с первым типом, потому что на их основе будет составляться полноценная картина и они содержат значительно больше информации, чем последний. Поэтому промежуточные балансы важно не делать нулевыми, а с окончательным такая ситуация может получиться. Оформить их для профессионала не составит труда, главное, как и всегда, быть очень внимательным при заполнении.

evle.ru

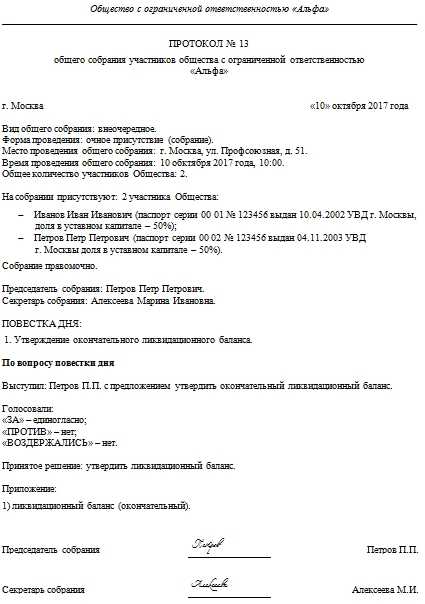

Образец протокола об утверждении ликвидационного баланса 2019

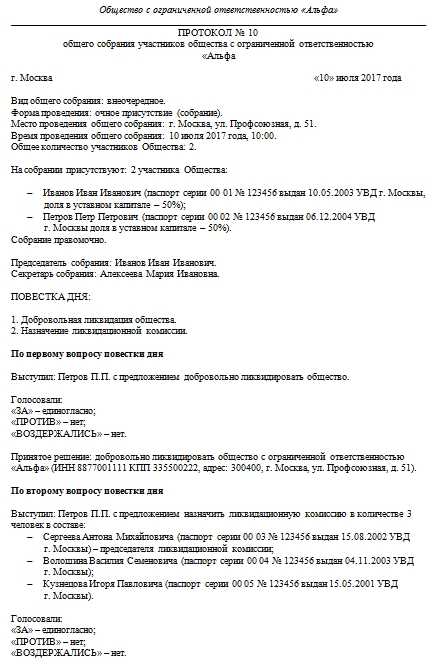

Протокол о ликвидации ООО — это документ, который оформляется на начальном этапе закрытия предприятия. Он составляется по результатам собрания участников предприятия. Рассмотрим подробнее, как правильно подготовить этот документ и какие сведения в должны быть в нем указаны.

Довольно часто руководители сталкиваются с необходимостью ликвидации организации. Это может быть связано с различными причинами, но вне зависимости от них необходимо выполнить многоступенчатую процедуру закрытия. В частности, она включает в себя составление протокола о ликвидации. Разберемся в этом материале, как правильно составить этот документ и какие формальности необходимо при этом выполнить.

Образец протокола о ликвидации ООО

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк. Протокол должен быть подписан всеми участниками собрания, а за его ведение обычно отвечает секретарь. Среди участников заседания должны быть учредители, а также председатель и секретарь собрания.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках. Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале.

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Утверждение ликвидационного баланса

После принятия решения о ликвидации и закреплении этого намерения на бумаге уполномоченное лицо обязано уведомить об этом налоговые органы в течение трех рабочих дней. Для этого подается уведомление по форме Р15001, заверенное нотариусом, а также протокол. Кроме того, о закрытии предприятия в тот же срок необходимо уведомить ПФР и ФСС.

Затем необходимо сообщить контрагентам о ликвидации предприятия и разместить соответствующую информацию в «Вестнике государственной регистрации». Также за два месяца до увольнения сотрудников руководство сообщает в Центр занятости о намерении закрыть предприятие. Согласно пункту 1 статьи 81 ТК РФ сообщить об этом необходимо и самим сотрудникам организации.

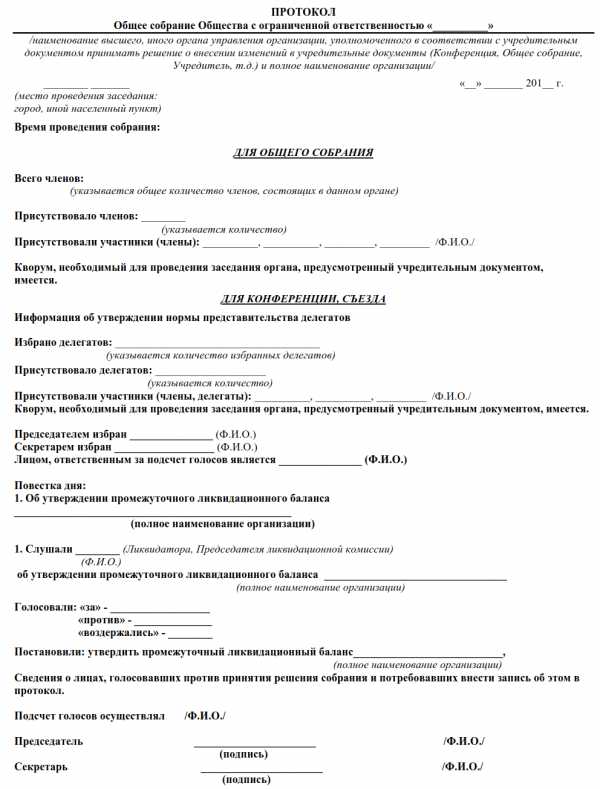

Через два месяца после публикации информации о ликвидации ООО необходимо составить промежуточный ликвидационный баланс. Этот документ является реальным отражением финансового состояния предприятия. Промежуточный баланс составляется спустя два месяца после извещения всех кредиторов и контрагентов о ликвидации организации. Обычно этот документ подготавливает бухгалтерия или ликвидационная комиссия. В настоящее время законодательные нормы не содержат его унифицированную форму. Поэтому на каждом предприятии самостоятельно разрабатывают бланк. Промежуточный ликвидационный баланс утверждается соответствующим протоколом. Образец протокола об утверждении промежуточного ликвидационного баланса представлен ниже.

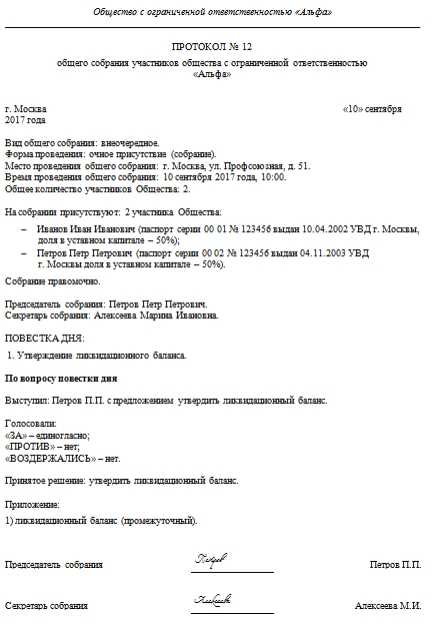

После того как произведен расчет с кредиторами и сотрудниками по всем долгам, а также доведены до конца все судебные процессы, специальная комиссия может приступить к составлению окончательного ликвидационного баланса. Он, так же как и промежуточный, утверждается соответствующим протоколом. Образец протокола об утверждении ликвидационного баланса в 2019 году представлен ниже.

Бланк протокола о ликвидации ООО

Бланк протокола об утверждении ликвидационного баланса

ppt.ru

Образец заполнения промежуточного ликвидационного баланса в 2019 году

Бухгалтерская отчетность является одной из ключевых категорий документов в деятельности любой современной компании, так как от правильности ее заполнения непосредственно зависит взаимодействие с государственными органами.

Для того, чтобы сотрудники государственных органов были уверенными в законности деятельности организации, они должны регулярно получать промежуточную отчетность по результатам каждого периода.

Именно поэтому важно знать о том, как выглядит правильный образец заполнения промежуточного ликвидационного баланса в 2019 году.

Что это такое

Ликвидационный баланс представляет собой бухгалтерский баланс, заполнение которого осуществляется в процессе ликвидации юридического лица для того, чтобы определить фактическое имущественное состояние дел рассматриваемой компании. Сам по себе он может быть окончательным или промежуточным.

Последний должен быть оформлен и подан в государственные органы по истечении двух месяцев с того момента, как извещение о ликвидации компании было опубликовано в «Вестнике государственной регистрации», если только специализированная комиссия не установила больший срок для того, чтобы предъявить соответствующие требования со стороны кредиторов.

Предварительная подготовка информации, а также само оформление баланса из-за определенных его особенностей в преимущественном большинстве случаев осуществляется работниками бухгалтерии, несмотря на то что в соответствии с нормами действующего законодательства это работа ликвидационной комиссии.

Назначение документа

В бухгалтерии под ликвидационным балансом подразумевается отчетность, по которой можно будет провести анализ материального состояния компании в случае прекращения ее деятельности. Подготовка этой документации осуществляется перед тем, как закончится текущий финансовый год.

Промежуточный ликвидационный баланс демонстрирует государственным служащим информацию о содержании имущества компании, которая в ближайшем будущем будет ликвидирована, а также перечень требований кредиторов.

Отличия от обычного баланса

Промежуточный баланс не имеет каких-либо существенных отличий от итогового, и единственной разницей в данном случае можно назвать дату оформления, на основе которой осуществляется подведение итогов отчетного периода. Еще одно отличие заключается в том, что в данном случае могут не сходиться актив с пассивом, что нередко присутствует в процессе ликвидации компании.

Многие бухгалтеры задаются вопросами о том, какую именно дату следует поставить в балансе. В соответствии со стандартными правилами ставить нужно ту дату, с которой прошло два месяца с момента публикации соответствующего уведомления в указанном «Вестнике».

Передача оформленного и подписанного баланса уполномоченным сотрудникам налоговой службы осуществляется на протяжении трех дней с момента окончательного утверждения этого документа.

Помимо самого промежуточного баланса, следует передать также следующий перечень документов:

- акт, демонстрирующий результаты оценки имущества компании;

- копия, сделанная с одной из страниц «Вестника», на которой присутствует уведомление о ликвидации рассматриваемой организации;

- протокол, составленный по результатам проведения собрания учредителей или участников организации, в процессе которого было принято решение об окончательной ликвидации;

- уведомление об окончательном утверждении составленного ликвидационного баланса.

Вполне вероятно, что после проведения проверки уполномоченными сотрудниками налоговой службы ликвидационного баланса они предпишут меры, связанные с проведением выездной проверки компании.

На самом деле это стандартная практика, которая распространена в процессе ликвидации различных организаций. Чтобы проверка прошла быстрее, рекомендуется заранее подготовить полный пакет учредительной и кадровой документации, а также бухгалтерскую отчетность.

Образец заполнения промежуточного ликвидационного баланса:

Актив

Пассив

Порядок составления и образец

Образец ликвидационного баланса предельно схож с отчетным, так как в данном случае присутствует та же форма, и также схожа информация, которая должна быть отражена в документе. Помимо этого, по всем пассивам и активам предоставляются короткие сведения, которые в преимущественном большинстве случаев отражаются в дополнительном приложении.

Информация, которая должна присутствовать в этом документе, выглядит следующим образом:

- активы организации, находящиеся на ее балансе, с точными сведениями по каждому из них;

- сведения об объектах незаконченной постройки, а также неустановленных основных средствах;

- информация о краткосрочных и долгосрочных финансовых вложениях;

- сведения по расчетам со всеми кредиторами и дебиторами;

- различные кредиторские требования к компании, которая должна быть ликвидирована в ближайшее время, включая установленную сумму задолженности и наименование заимодателя.

Скачать бланк ликвидационного баланса

Сроки

Оформление финансового отчета осуществляется только после того, как истечет срок, предусмотренный действующими правилами для предъявления каких-либо денежных или финансовых требований со стороны кредиторов в соответствии с нормами, указанными в статье 63 Гражданского кодекса, то есть через два месяца с того момента, как информация о старте ликвидации компании будет опубликована в средствах массовой информации. Если соответствующая комиссия примет такое решение, данный срок может быть продлен на определенный промежуток времени.

После оформления бухгалтерского баланса документ в обязательном порядке должен официально утверждаться уполномоченными членами ликвидационной комиссии. Данное решение в соответствии с установленными правилами должно быть вынесено на протяжении трех рабочих дней.

В налоговую службу уже утвержденный ликвидационный баланс должен предоставляться на протяжении трех рабочих дней с момента окончательного утверждения этого документа. В данный срок не учитывается день проведения специального собрания, а также день утверждения документа.

Промежуточный ликвидационный баланс может оформляться несколько раз, что обуславливается особенностями процедуры ликвидации или какими-либо значительными изменениями в требованиях кредиторов. Также в некоторых ситуациях требуется актуализация информации для всех лиц, принимающих участие в процессе.

Кем утверждается

В соответствии с нормами, указанными в статье 63 Гражданского кодекса, утверждением ликвидационного баланса занимаются участники компании или же тот орган, который принял решение о проведении ликвидации. Вопрос включается в повестку дня в процессе проведения собрания, и для принятия окончательного решения нужно получить простое большинство голосов, что указано в статье 37 Федерального закона №14.

Уведомление об окончательном утверждении баланса можно разместить, к примеру, в шапке этого документа или же в каком-нибудь другом свободном месте на бланке. В некоторых случаях предусматривается возможность оформления решения об утверждении в виде дополнительного приложения к этому документу.

Также стоит отметить, что в определенных ситуациях предусматривается необходимость согласования составленного баланса с уполномоченными государственными службами, если это предусмотрено действующим законодательством.

Самое главное, что нужно учитывать в процессе утверждения этого документа – это полное его соответствие требованиям, прописанным в Гражданском кодексе касательно содержания, а также наличие всей актуальной информации о деятельности компании, которая присутствует на момент составления этого документа.

Куда нужно подавать

Действующее законодательство предусматривает подачу промежуточного ликвидационного баланса в регистрационную налоговую инспекцию.

К этому документу прикладывается также ряд других бумаг, таких как:

- уведомление об окончательной ликвидации определенного юридического лица, составленное в соответствии с формой №Р15001;

- перечень требований, которые были заявлены руководителям компании со стороны ее кредиторов;

- перечень имущества, принадлежащего компании на момент принятия решения о ее ликвидации.

Уведомление об оформлении промежуточного баланса не может быть подаваться в инспекцию ранее установленного срока о предъявления требований заимодателями, а также вступления в законную силу судебного решения по делу, связанному с ликвидацией компании.

Помимо этого, нельзя передавать этот документ до конца выездной налоговой проверки и последующего оформления ее результатов с последующим вступлением в законную силу результатов проведенной проверки, если она была инициирована.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

jurjur24.ru

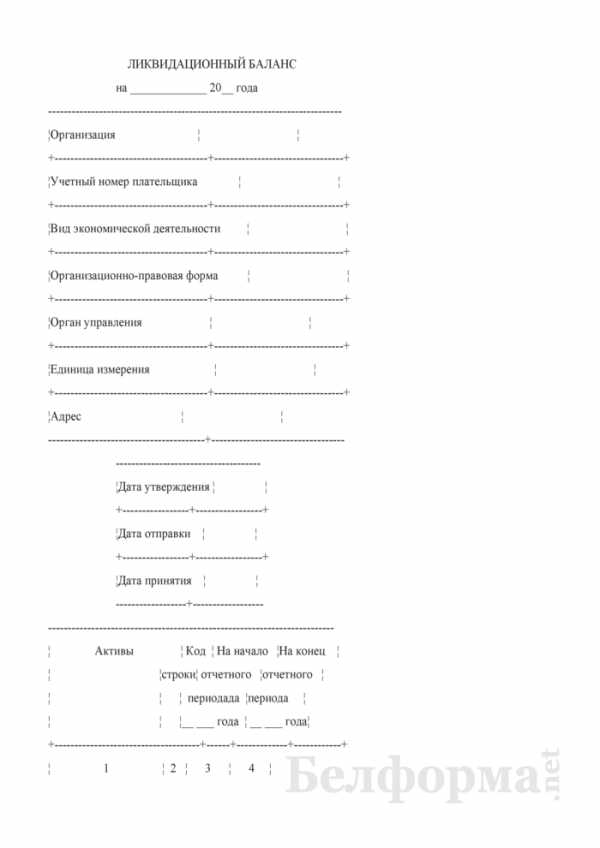

Ликвидационный баланс — образец РБ 2019. Белформа

Файл текстовой версии: 17,2 кб

Открыть документ в галерее:

Текст документа:

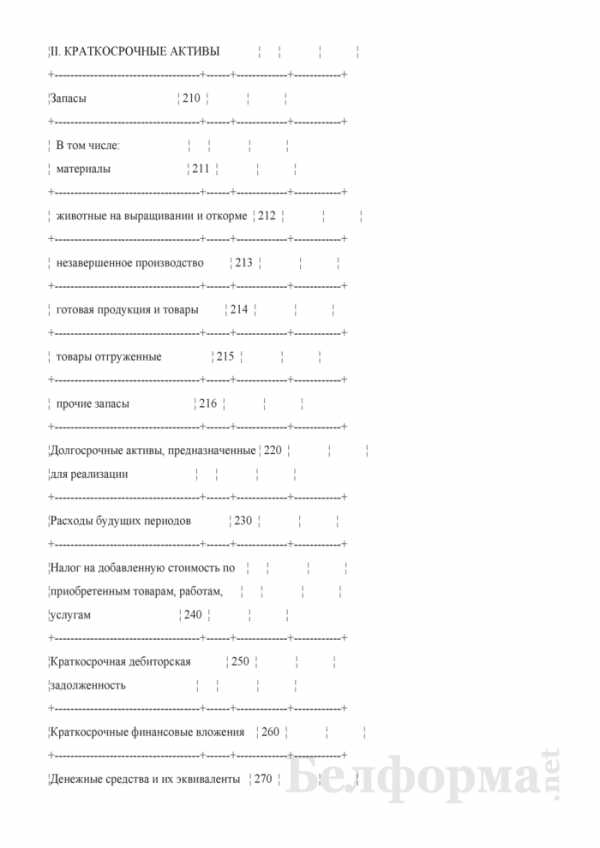

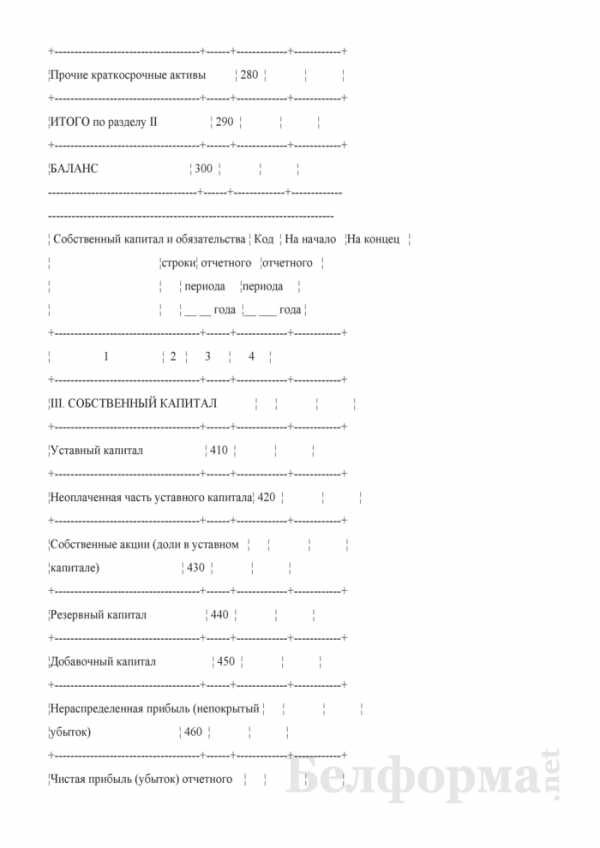

ЛИКВИДАЦИОННЫЙ БАЛАНС

на _____________ 20__ года

---------------------------------------------------------------------------

¦Организация ¦ ¦

+---------------------------------------+---------------------------------+

¦Учетный номер плательщика ¦ ¦

+---------------------------------------+---------------------------------+

¦Вид экономической деятельности ¦ ¦

+---------------------------------------+---------------------------------+

¦Организационно-правовая форма ¦ ¦

+---------------------------------------+---------------------------------+

¦Орган управления ¦ ¦

+---------------------------------------+---------------------------------+

¦Единица измерения ¦ ¦

+---------------------------------------+---------------------------------+

¦Адрес ¦ ¦

----------------------------------------+----------------------------------

-------------------------------------

¦Дата утверждения ¦ ¦

+-----------------+-----------------+

¦Дата отправки ¦ ¦

+-----------------+-----------------+

¦Дата принятия ¦ ¦

------------------+------------------

-------------------------------------------------------------------------

¦ Активы ¦ Код ¦ На начало ¦На конец ¦

¦ ¦строки¦ отчетного ¦отчетного ¦

¦ ¦ ¦ периодада ¦периода ¦

¦ ¦ ¦__ ___ года ¦ __ ___ года¦

+-------------------------------------+------+-------------+------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+-------------------------------------+------+-------------+------------+

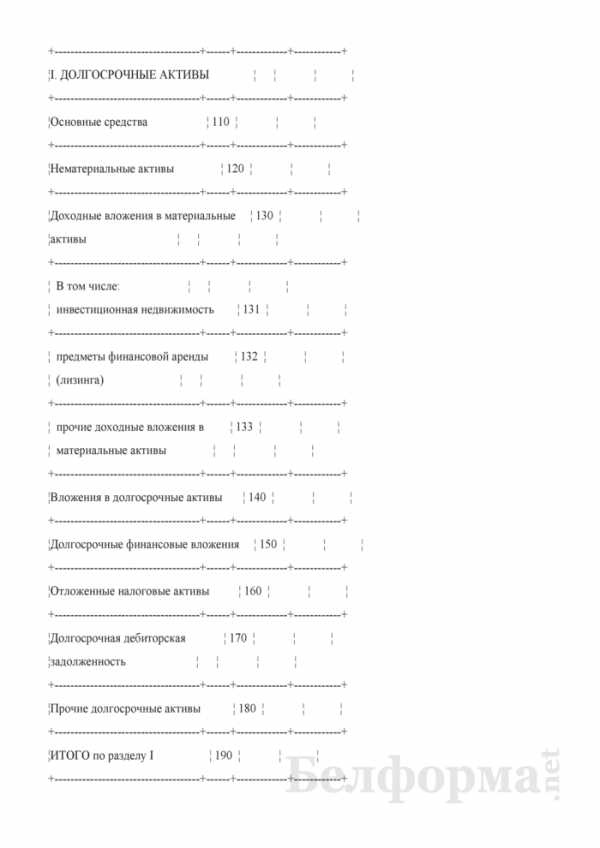

¦I. ДОЛГОСРОЧНЫЕ АКТИВЫ ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Основные средства ¦ 110 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Нематериальные активы ¦ 120 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Доходные вложения в материальные ¦ 130 ¦ ¦ ¦

¦активы ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ В том числе: ¦ ¦ ¦ ¦

¦ инвестиционная недвижимость ¦ 131 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ предметы финансовой аренды ¦ 132 ¦ ¦ ¦

¦ (лизинга) ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ прочие доходные вложения в ¦ 133 ¦ ¦ ¦

¦ материальные активы ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Вложения в долгосрочные активы ¦ 140 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Долгосрочные финансовые вложения ¦ 150 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Отложенные налоговые активы ¦ 160 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Долгосрочная дебиторская ¦ 170 ¦ ¦ ¦

¦задолженность ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Прочие долгосрочные активы ¦ 180 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ИТОГО по разделу I ¦ 190 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦II. КРАТКОСРОЧНЫЕ АКТИВЫ ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Запасы ¦ 210 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ В том числе: ¦ ¦ ¦ ¦

¦ материалы ¦ 211 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ животные на выращивании и откорме ¦ 212 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ незавершенное производство ¦ 213 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ готовая продукция и товары ¦ 214 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ товары отгруженные ¦ 215 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ прочие запасы ¦ 216 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Долгосрочные активы, предназначенные ¦ 220 ¦ ¦ ¦

¦для реализации ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Расходы будущих периодов ¦ 230 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Налог на добавленную стоимость по ¦ ¦ ¦ ¦

¦приобретенным товарам, работам, ¦ ¦ ¦ ¦

¦услугам ¦ 240 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Краткосрочная дебиторская ¦ 250 ¦ ¦ ¦

¦задолженность ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Краткосрочные финансовые вложения ¦ 260 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Денежные средства и их эквиваленты ¦ 270 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Прочие краткосрочные активы ¦ 280 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ИТОГО по разделу II ¦ 290 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦БАЛАНС ¦ 300 ¦ ¦ ¦

--------------------------------------+------+-------------+-------------

-------------------------------------------------------------------------

¦ Собственный капитал и обязательства ¦ Код ¦ На начало ¦На концец ¦

¦ ¦строки¦ отчетного ¦отчетного ¦

¦ ¦ ¦ периода ¦периода ¦

¦ ¦ ¦ __ __ года ¦__ ___ года ¦

+-------------------------------------+------+-------------+------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+-------------------------------------+------+-------------+------------+

¦III. СОБСТВЕННЫЙ КАПИТАЛ ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Уставный капитал ¦ 410 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Неоплаченная часть уставного капитала¦ 420 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Собственные акции (доли в уставном ¦ ¦ ¦ ¦

¦капитале) ¦ 430 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Резервный капитал ¦ 440 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Добавочный капитал ¦ 450 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Нераспределенная прибыль (непокрытый ¦ ¦ ¦ ¦

¦убыток) ¦ 460 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Чистая прибыль (убыток) отчетного ¦ ¦ ¦ ¦

¦периода ¦ 470 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

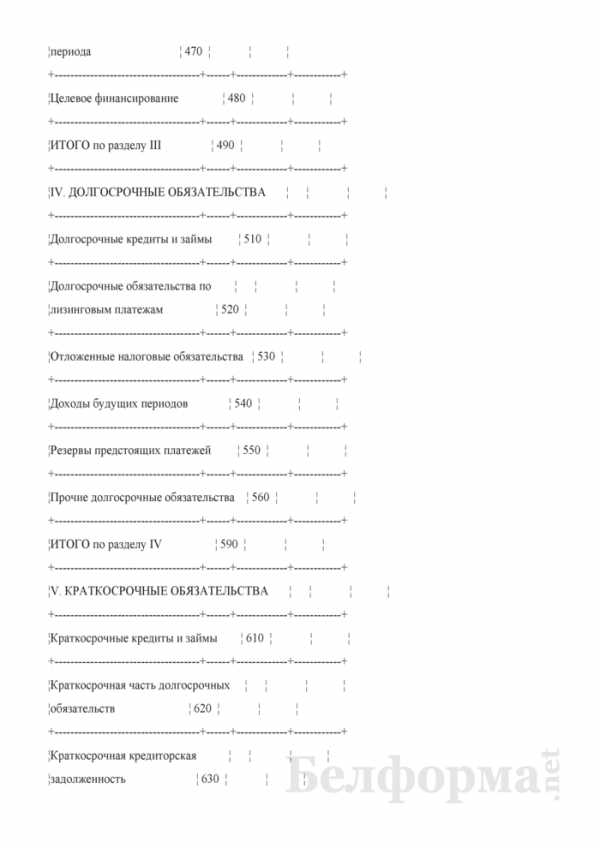

¦Целевое финансирование ¦ 480 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ИТОГО по разделу III ¦ 490 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Долгосрочные кредиты и займы ¦ 510 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Долгосрочные обязательства по ¦ ¦ ¦ ¦

¦лизинговым платежам ¦ 520 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Отложенные налоговые обязательства ¦ 530 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Доходы будущих периодов ¦ 540 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Резервы предстоящих платежей ¦ 550 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Прочие долгосрочные обязательства ¦ 560 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ИТОГО по разделу IV ¦ 590 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ¦ ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Краткосрочные кредиты и займы ¦ 610 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Краткосрочная часть долгосрочных ¦ ¦ ¦ ¦

¦обязательств ¦ 620 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Краткосрочная кредиторская ¦ ¦ ¦ ¦

¦задолженность ¦ 630 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

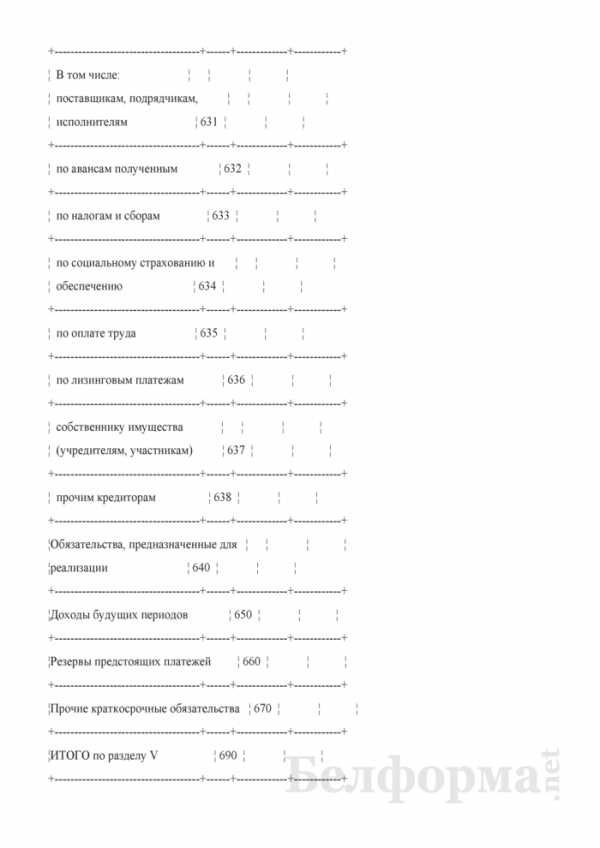

¦ В том числе: ¦ ¦ ¦ ¦

¦ поставщикам, подрядчикам, ¦ ¦ ¦ ¦

¦ исполнителям ¦ 631 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ по авансам полученным ¦ 632 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ по налогам и сборам ¦ 633 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ по социальному страхованию и ¦ ¦ ¦ ¦

¦ обеспечению ¦ 634 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ по оплате труда ¦ 635 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ по лизинговым платежам ¦ 636 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ собственнику имущества ¦ ¦ ¦ ¦

¦ (учредителям, участникам) ¦ 637 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ прочим кредиторам ¦ 638 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Обязательства, предназначенные для ¦ ¦ ¦ ¦

¦реализации ¦ 640 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Доходы будущих периодов ¦ 650 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Резервы предстоящих платежей ¦ 660 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦Прочие краткосрочные обязательства ¦ 670 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦ИТОГО по разделу V ¦ 690 ¦ ¦ ¦

+-------------------------------------+------+-------------+------------+

¦БАЛАНС ¦ 700 ¦ ¦ ¦

--------------------------------------+------+-------------+-------------

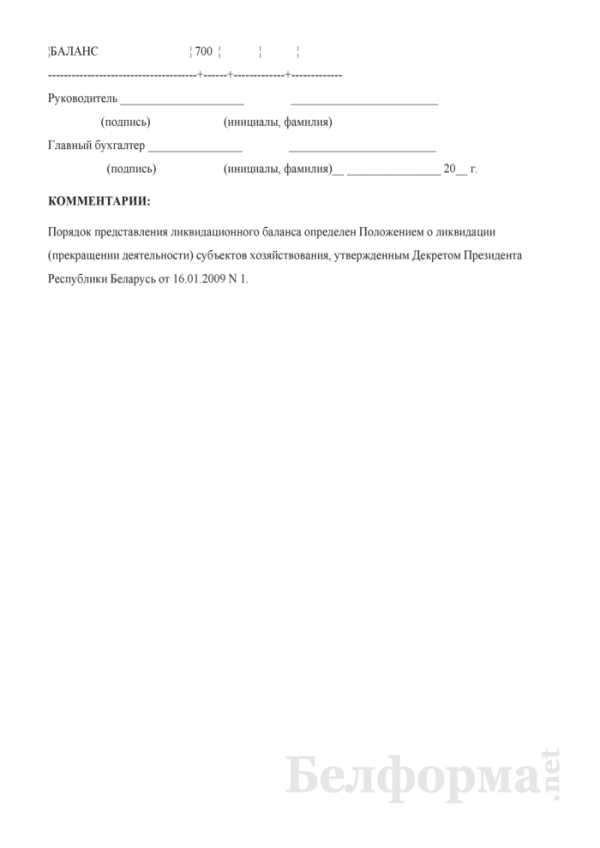

Руководитель _____________________ _________________________

(подпись) (инициалы, фамилия)

Главный бухгалтер ________________ _________________________

(подпись) (инициалы, фамилия)

__ ________________ 20__ г.КОММЕНТАРИИ:

Порядок представления ликвидационного баланса определен Положением о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденным Декретом Президента Республики Беларусь от 16.01.2009 N 1.

Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Баланс»:

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net

Ликвидационный баланс бюджетного учреждения образец 2019

Годовая отчетность бюджетного учреждения за 2015 год

Приказом Минфина России от 29.12.2014 № 172н были внесены изменения в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. № 33н Часть новых требований уже применялись при составлении отчетности за 2014 год, теперь наступила пора учесть новые требования при формировании отчетности 2015 года, в частности. Скорректирован порядок формирования показателей отдельных строк

«Баланса государственного (муниципального) учреждения»

(ф.

Ликвидационный баланс: образец заполнения в 2019 году

Этот вид отчетности имеет свои особенности, несмотря на то, что форма баланса применяется обычная.

Очень важно соблюсти их, ведь по данным ликвидационного баланса 2019 производят расчеты с кредиторами.

Важное в статье: Как составить ликвидационный баланс образец заполнения 2019 Требования к составлению ликвидационного баланса Что такое промежуточный ликвидационный баланс Промежуточный ликвидационный баланс: образец заполнения 2019 Промежуточный ликвидационный баланс (образец заполнения 2019) составляют после принятия решения о ликвидации и предъявления требований кредиторами.

Ликвидационный баланс (окончательный) в 2019 году

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги. страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание . размер активов в окончательном балансе не должен быть больше чем в промежуточном балансе иначе налоговая инспекция может запросить разъяснения и даже отказать в ликвидации фирмы.

Порядок составления промежуточного и окончательного ликвидационного баланса

Процедура ликвидации компании является важным вопросом гражданско-правового регулирования юридических лиц. Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц: Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании. Именно на основании данных, содержащихся в ликвидационном балансе, учредители (или орган, принявший решение о ликвидации) смогут определить реальную стоимость активов компании и принять решение о наиболее выгодной их реализации. И предварительная подготовка данных для составления: промежуточного ликвидационного баланса, окончательного ликвидационного баланса, и само их составление, в большинстве случаев, являются задачами бухгалтерии ликвидируемого предприятия. В данной статье будут рассмотрены некоторые особенности гражданско-правового регулирования ликвидационных процедур и порядок составления ликвидационного и промежуточного ликвидационного баланса.

1С: Бухгалтерия 8»: как сформировать ликвидационный баланс

О том как это сделать средствами «1С:Бухгалтерии 8» читайте в материале экспертов «1С». Этапы ликвидации компании Первое, что должны сделать учредители – письменно сообщить в инспекцию о своем решении (Уведомление о ликвидации юридического лица по форме № P15001). На основании Уведомления налоговики внесут в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации. Второе – назначить ликвидационную комиссию, которая должна опубликовать в специальном печатном издании информацию о ликвидации фирмы и определить срок для предъявления требований кредиторами.

Формы и образцы бланков по бухгалтерской отчетности бюджетных организаций

Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ. Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала. Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года. ООО «НПП «ГАРАНТ-СЕРВИС», 107076, г.

Промежуточный ликвидационный баланс – образец заполнения

Формы промежуточного и окончательного ликвидационного баланса разработайте самостоятельно. Типовые формы промежуточного и окончательного ликвидационных балансов предусмотрены только для бюджетных учреждений (ф. 0503230, утвержденная приказом Минфина России от 28 декабря 2010 г. № 191н ) и кредитных организаций (например, банков) (ф. 0409101, утвержденная указанием Банка России от 12 ноября 2009 г.

Ликвидационный баланс — пример нулевого баланса по новой форме

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации: Вынесение органом управления или единоличным собственником решения о закрытии предприятия. Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ. Утверждение специальной комиссии по ликвидации. Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица. Составление промежуточного ликвидационного бухгалтерского баланса. Окончательный расчет с кредиторами. Составление окончательного (итогового) ликвидационного баланса Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).Государственная регистрация результатов закрытия компании. Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный.

ФНС выпустила «информацию» о предоставлении документов при ликвидации юрлица. Одним из таких документов, необходимых для внесения сведений о ликвидации в госреестры, является ликвидационный баланс, форма которого законом не утверждена.

Калькулятор расчёта пени по оплате коммунальных услуг по новым правилам от 1 января 2019 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2019)

Калькулятор расчёта пени за капитальный ремонт по новым правилам от 4 июля 2019 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2019)

Бухгалтерская отчетность бюджетных и автономных учреждений

Бухгалтерскую отчетность заполняют нарастающим итогом в рублях и копейках (то есть с точностью до второго знака после запятой). Срок сдачи отчета за прошедший отчетный год обычно приходится на февраль-март следующего года. При этом сроки представления в электронном и бумажном виде различаются. Состав бухгалтерской отчетности государственных (муниципальных) автономных и бюджетных учреждений установлен Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв.

Ликвидационные балансы: последние дни компании в — цифрах

Это нужно сделать не позднее 10 ноября. В сведениях о каждом застрахованном по форме СЗВ-М укажите СНИЛС, ф.и.о. а также, если вам известен, ИНН каждого физлица, с которым в октябре либо был заключен, либо продолжал действовать, либо был прекращен:

Зарплата за февраль по новым правилам: можно ли выплатить первую часть в начале марта Отвечая на вопрос, в какой срок работодатель должен выдать своим сотрудникам первую часть февральской зарплаты, Роструд пояснил: откладывать расчеты с персоналом до весны не стоит.

6-НДФЛ: налоговики обновили разъяснения по отражению зарплаты Если сентябрьская зарплата выдана работникам 30.09.2019, то в расчете 6-НДФЛ за 9 месяцев эту операцию нужно будет отразить только в разделе 1.

urist-rostova.ru