Состав оборотного капитала

Понятие оборотного капитала

В условиях рыночных отношений оборотный капитал приобретает особо важное

значение. Ведь он представляют собой часть производительного капитала,

которая переносит свою стоимость на вновь созданный продукт полностью и

возвращается к предпринимателю в денежной форме в конце каждого кругооборота

капитала. Таким образом, оборотный капитал являются важным критерием в

определении прибыли предприятия.

Оборотный капитал – это средства, обслуживающие процесс деятельности,

участвующие одновременно и в процессе производства, и в процессе реализации

продукции. В обеспечении непрерывности и ритмичности процесса производства и

обращения заключается основное назначение оборотного капитала предприятия.

Овеществленные средства производства называют капиталом предприятия. Капитал,

как средство производства делится на средства и предметы труда, которые

участвуют в создании продукции и услуг, но различаются по их функциям в

процессе производства. Средства труда составляют вещественное содержание

основных производственных фондов, т.е. основного капитала, предметы труда –

оборотных производственных фондов, т.е. оборотного капитала. Независимо от

того, разделяется ли капитал предприятия на собственный, заемный, основной

или оборотный, постоянный или переменный, он находится в процессе

непрерывного движения, принимая лишь различные формы в зависимости от

конкретной стадии кругооборота.

Особенностью оборотного капитала является то, что он не расходуется,

не потребляется, а авансируется в различные виды текущих затрат

хозяйствующего субъекта. Целью авансирования является создание необходимых

материальных запасов, заделов незавершенного производства, готовой продукции

и условий для ее реализации.Авансирование означает, что использованные денежные средства возвращаются

предприятию после завершения каждого производственного цикла или

кругооборота, включающего: производство продукции – ее реализацию – получение

выручки от реализации продукции. Именно из выручки от реализации происходит

возмещение авансированного капитала и его возвращение к исходной величине.

Таким образом, оборотный капитал, предназначенный для обеспечения

непрерывности процесса производства и реализации продукции, может быть

охарактеризован как совокупность денежных средств, авансированных для

создания и использования оборотных производственных фондов и фондов

обращения.

По функциональному назначению, или роли в процессе производства и обращения,

оборотный капитал предприятия подразделяется на оборотные производственные

фонды и фонды обращения. Исходя из этого деления оборотный капитал можно

охарактеризовать как средства, вложенные в оборотные производственные фонды и

фонды обращения и совершающие непрерывный кругооборот в процессе

хозяйственной деятельности.

Оборотные производственные фонды предприятий состоят из трех частей:

— производственные запасы — это предметы труда,

необходимые для начала производственного процесса, состоящие из сырья,

основных и вспомогательных материалов, топлива, горючего, запасных частей и

комплектующих изделий;

— незавершенное производство (предметы труда, вступившие

в производственный процесс: материалы, детали, узлы и изделия) и

полуфабрикаты собственного изготовления;

— расходы будущих периодов — это невещественные элементы

оборотных производственных фондов, включающие затраты на подготовку и

освоение новой продукции.

Наряду с перечисленными вещественными элементами, задействованными в

производственных запасах или в незавершенной продукции, оборотные

производственные фонды представлены также расходами будущих периодов,

необходимыми для создания заделов, установки нового оборудования и т.п.

Таким образом, оборотные производственные фонды обслуживают сферу

производства, полностью переносят свою стоимость на вновь созданный продукт,

при этом изменяют свою первоначальную форму. И все это – в течение одного

производственного цикла или кругооборота.

Другой элемент оборотных средств – фонды обращения. Они непосредственно не

участвуют в процессе производства. Их назначение состоит в обеспечении

ресурсами процесса обращения, в обслуживании кругооборота средств предприятия

и достижении единства производства и обращения. Фонды обращения включают:

готовую продукцию на складах, товары в пути, денежные средства и средства в

расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Объединение оборотных производственных фондов и фондов обращения в единую

категорию – оборотные средства обусловлено тем, что, во-первых, процесс

воспроизводства – это единство процесса производства и процесса реализации

продукции. Элементы оборотного капитала непрерывно переходят из сферы

производства в сферу обращения и вновь возвращаются в производство. Во-

вторых, элементы оборотных фондов и фондов обращения имеют одинаковый

характер движения, кругооборота, составляющего непрерывный процесс.

Роль оборотного капитала в обеспечении финансовыми средствами предприятия

Целевой установкой управления оборотным капиталом является определение объема и структуры оборотного капитала, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотного капитала в размере, оптимизирующем управление текущей деятельностью. С этих позиций важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т. е. возможность «обратить активы в наличность и погасить свои платежные обязательства». Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.[9]

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли (рисунок 3).[12]

Таким образом, стратегия и тактика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

Риск потери ликвидности или снижения эффективности, обусловленный объемом и структурой оборотного капитала потенциально несет в себе следующие явления:

К наиболее существенным явлениям, потенциально несущим в себе риск неспособности к финансированию, относятся следующие.

1. Высокий уровень кредиторской задолженности. Когда предприятие приобретает производственно-материальные запасы в кредит, образуется кредиторская задолженность с определенными сроками погашения. Возможно, что предприятие «купило» запасов в большем количестве, чем ему необходимо в ближайшем будущем или по завышенной цене, и, следовательно, при значительном размере кредита и с бездействующими чрезмерными запасами предприятие не будет иметь достаточного запаса денежных средств, чтобы оплатить счета, что, в свою очередь, ведет к невыполнению обязательств.

2. Неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств. Несмотря на то, что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить при меньшем росте ликвидности большую суммарную эффективность. Искусство сочетания различных источников средств является сравнительно новой проблемой для большинства российских менеджеров.

3. Высокая доля долгосрочного заемного капитала. В стабильно функционирующей экономике этот источник средств является сравнительно дорогим. Относительно высокая доля его в общей сумме источников средств требует и больших расходов по его обслуживанию, т.е. ведет к уменьшению прибыли. Это обратная сторона медали: чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности, а чрезмерная доля долгосрочных источников – риск снижения рентабельности. Безусловно, картина может меняться при некоторых обстоятельствах – инфляция, специфические или льготные условия кредитования и др.

В теории финансового менеджмента разработаны различные критерии эффективного управления оборотным капиталом и источниками его формирования. Основными из них являются следующие:

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

Ю. Бригхем описал следующие три варианта политики формирования оборотного капитала предприятия [8]:

— «Спокойная», при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли.

— «Сдерживающая», при которой уровень оборотного капитала сведен к минимуму. Она способна принести наибольшую прибыль, но и наиболее рискованна.

— «Умеренная» — средний вариант.

Е.С. Стоянова в своих работах рассматривает политику комплексного оперативного управления текущими активами и текущими пассивами, которая сочетает политику управления текущими активами с политикой управления текущими пассивами. Ее суть состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, с другой — в определении величины и структуры источников финансирования текущих пассивов.

В зависимости от величины удельного веса оборотных активов в составе всех активов выделяются следующие варианты политики управления оборотными активами, по сути, аналогичные описанным выше:

— Агрессивная. Ее основные признаки — поддержание высокого удельного веса оборотных активов и, соответственно, их низкая оборачиваемость. Она обеспечивает достаточный уровень ликвидности, но невысокую рентабельность активов.

— Консервативная. Ее основным признаком является сдерживание роста и низкий уровень оборотных активов, но несет высокий риск потери ликвидности из-за десинхронизации поступлений и платежей, поэтому она проводится либо в условиях достаточной предсказуемости поступлений и платежей, объема продаж и запасов, либо при строгой экономии.

— Умеренная — компромиссный вариант. Ее параметры находятся на среднем уровне.

Каждому типу такой политики должна соответствовать политика финансирования. В зависимости от величины удельного веса краткосрочных пассивов, в составе всех пассивов выделяются следующие варианты политики управления краткосрочными пассивами.

— Агрессивная. Ее основной признак — преобладание краткосрочных пассивов.

— Консервативная. Основной признак — низкий удельный вес.

— Умеренная — компромиссный вариант. Средний уровень краткосрочного кредита.

Таким образом, трактовка политик формирования оборотного капитала предприятия западными и отечественными авторами близки по своей сути, поэтому нет необходимости делать акцент на различиях в этих подходах.

studfiles.net

Состав и структура оборотного капитала

Понятие оборотных средств и капитала

Определение 1

Оборотные средства включают в себя денежные средства компании, которые нужны для образования оборотных производственных фондов и фондов обращения.

Состав оборотных производственных фондов включает в себя предметы труда, полностью потребляемые за каждый производственный цикл. Они способны менять свою натуральную форму и целиком переносить стоимость на готовые изделия.

Оборотные производственные фонды включают:

- сырье,

- вспомогательные и основные материалы,

- топливо,

- комплектующие,

- другие предметы труда.

Фонды обращения включают в себя средства, с помощью которых происходит процесс реализации товара. Сюда включена готовая продукция на складах, товар отгруженный заказчикам, но еще не оплаченный, денежные средства.

В процессе изучения состава и структуры оборотных средств их необходимо группировать по нескольким признакам: в соответствии со сферой оборота, элементами, охвату нормированием.

В соответствии со сферами оборота оборотные средства можно подразделить на оборотные производственные фонды и фонды обращения. Оборотные средства всё время движутся, переходя из сферы производства в сферу обращения. При этом происходит изменение только их формы.

В общем виде круговорот оборотных средств можно представить в виде рисунка.

Рисунок 1. Круговорот оборотных средств. Автор24 — интернет-биржа студенческих работ

Кругооборот денежных средств начинается на момент оплаты компанией материальных ресурсов, которые необходимы производству. Окончание кругооборота характеризуется возвратом данных затрат в виде выручки от продажи продукции.

Впоследствии денежные средства вновь вступают в кругооборот и используются компанией для того чтобы приобретать материальные ресурсы и запускать их в производственный процесс. Время, в течение которого оборотные средства проходят производственное обращение, совершая полный кругооборот, называется период оборота оборотных средств. С помощью этого показателя характеризуется средняя скорость движения оборотных средств предприятия.

Состав оборотного капитала

Оборотный капитал предприятия включает совокупность денежных и материальных средств, которые включены в средства производства и однократно участвует в процессе производства.

Данный вид капитала также полностью переносит свою стоимость на готовые изделия. Отраслевая структура оборотного капитала определяется его размещением между компаниями различных отраслей.

К примеру, сфера производства определяет оборотный капитал через степень концентрации, характер и длительность производственного процесса, материалоемкость, уровень технического оснащения и др.

Предприятия сферы обращения включают более высокую долю запасов товарно-материальных ценностей. Размещение оборотного капитала в процессах воспроизводства ведет к разделению оборотного капитала на производственный оборотный капитал и капитал фондов обращения.

Производственные оборотные фонды применяются в процессах производства, а фонды обращения в процессе обращения, то есть продажи готовых изделий или приобретения товарно-материальных ценностей.

Оптимальное соотношение между этими фондами зависит от большей доли оборотных фондов, которая участвует в создании стоимости. Так, величина фондов обращения должна быть достаточной и не больше того, чтобы обеспечить ритмичный процесс обращения.

Определение 2

Оборотные производственные фонды включают в себя производственный запас, в том числе сырье, материалы, топливо, запасные части, тару, а также незавершённое производство, расходы будущих периодов.

Фонды обращения состоят из готовой продукции, отгруженных товаров, денежных средств, средств прочих расчетов, дебиторской задолженности.

В соответствии с принципами оптимизации размера запаса оборотные средства можно подразделить на нормируемые и ненормируемые. Нормируемые средства обладают возможностью рассчитывать экономически обоснованную потребность в определенных видах оборотных фондов. Ненормируемые оборотные фонды представляют собой элементы фондов обращения. Управление данной группы осуществляется для предотвращения необоснованного увеличения фондов обращения, определяя важный фактор оборачиваемости оборотных фондов в сфере обращения.

Ненормируемыми обычно являются фонды обращения, к которым можно отнести дебиторскую задолженность, средства на расчетных счетах, средства в кассе предприятия.

Структура оборотного капитала

Необходимо подразделить источники формирования оборотных фондов (средств) на несколько групп. Среди собственных источников можно выделить собственный капитал, средства, которые приравнены к собственным средствам, а также заемные средства.

Заемные средства включают кредиты банков, товарные кредиты, привлеченные денежные средства, кредиторскую задолженность компании.

В ходе развития производственной деятельности предприятия собственный оборотный капитал играет определяющую роль, обеспечивая финансовую стабильность и оперативную самостоятельность и устойчивость любого предприятия. С помощью собственных оборотных средств предприятие осуществляет их продажу, передачу другим хозяйствующим субъектам, сдачу в аренду, продажу гражданам.

Заемный капитал, который привлекается в виде банковских кредитов и прочих форм, способен удовлетворить потребности организаций или фирм в оборотных фондах. В этом случае главным критерием условий кредитования банками является надежность финансового состояния компании, включая оценку его финансовой устойчивости.

Структура оборотного капитала в компаниях по различным отраслям промышленности непостоянна и может меняться в динамике под воздействием некоторых факторов:

- особенности организации процессов производства,

- особенности сбыта и снабжения,

- местонахождение покупателей и поставщиков,

- структура затрат на производство,

- специфика компании,

- уровень кооперирования и комбинирования, концентрации и специализации,

- качество готовых изделий,

- ускоренный характер научно-технического прогресса.

spravochnick.ru

Оборотный капитал

Понятие оборотного капитала

Определение 1

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли.

Существует понятие чистого оборотного капитала. Его величина определяется как разница между текущими активами и текущими обязательствами, текущими пассивами. В нормальных условиях функционирования хозяйствующих субъектов величина текущих активов выше текущих обязательств, т.е. сумма оборотных средств превышает кредиторскую задолженность.

Определение 2

Чистый оборотный капитал в традиционной терминологии представляет собой не что иное, как собственные оборотные средства.

Оборотный капитал характеризуется не только объемом и структурой, но и ликвиднрстью текущих активов. Степень ликвидности определяется способностью текущих активов превращаться в процессе кругооборота в денежные средства. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий — сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Согласно теории финансового менеджмента, оборотный капитал состоит из постоянного и переменного капитала. Та часть текущих активов, которая постоянно находится в распоряжении предприятия и в размере необходимого минимума обеспечивает хозяйственную деятельность, составляет основу постоянного оборотного капитала.

При возникновении дополнительной потребности в средствах, обусловленной, например, сезонным характером производства и реализации или другими объективными причинами, образуется переменный оборотный капитал.

Замечание 1

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

Определение 3

Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс. Оборотный капитал — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения.

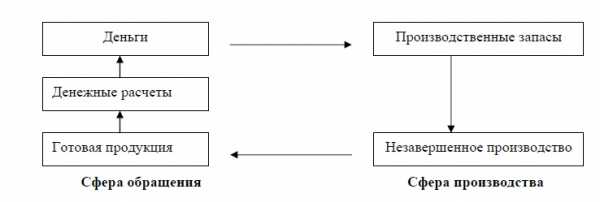

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

Фазы оборотных средств

Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

- В первой фазе (Д — Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства.

- Во второй фазе (Т…П…Т,) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

- Третья фаза кругооборота оборотных средств (Т — Д) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д — Д) определяет величину денежных накоплений фирмы. Таким образом, совершая полный кругооборот (Д — Т…П…Т — Д,), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения, Кругооборот оборотного капитала представляет собой органическое единство трех его фаз.

В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт.

По источникам формирования оборотный капитал подразделяется на собственный и заемный (привлеченный). Собственный оборотный капитал предприятий с развитием предпринимательской деятельности и акционирования играет определяющую роль, так как обеспечивает финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Собственные оборотные средства приватизированных предприятий находятся в полном их распоряжении. Предприятия имеют право их продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду и т.д.

Заемный капитал, привлекаемый в виде банковских кредитовой других форм, покрывает дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния предприятия и оценка его финансовой устойчивости.

Замечание 2

Размещение оборотного капитала между предприятиями различных отраслей предопределяет отраслевую структуру оборотного капитала. Так, в сфере производства структура оборотного капитала определяется степенью концентрации, характером и длительностью процесса производства, его материалоемкостью, уровнем технического оснащения и другими факторами. На предприятиях сферы обращения более высока доля запасов товарно-материальных ценностей.

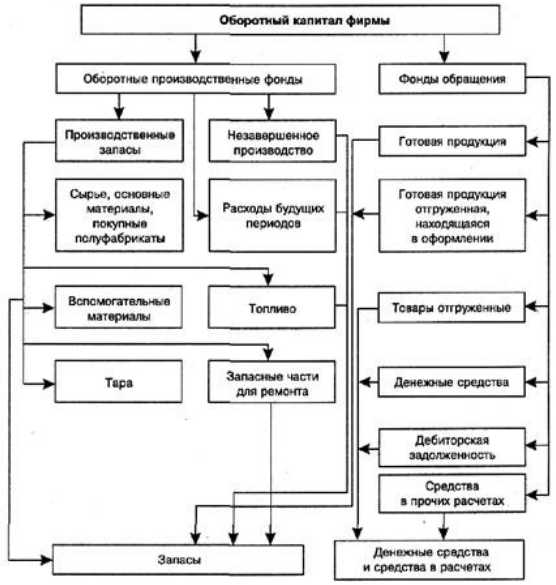

Управление оборотным капиталом

Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов. Типовой состав и размещение оборотного капитала представлены на рисунке:

Рисунок 1.

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденции изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

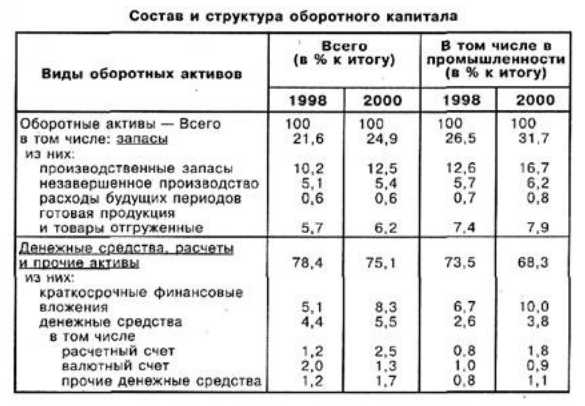

Структура оборотных средств (оборотных активов) по отраслям экономики РФ, в том числе в промышленности, представлена в таблице:

Рисунок 2.

Структура оборотных средств в промышленности в основном идентична соответствующим средним показателям по отраслям экономики. Характерно, что около одной трети оборотных активов в промышленности приходится на долю запасов. Более половины средств находятся в расчетах, а именно в дебиторской задолженности. На долю краткосрочных финансовых вложений и денежных средств приходится почти $14 \%$. Это объясняется тем, что денежные средства обладают абсолютной ликвидностью и быстрой оборачиваемостью в отличие от такого вида текущих активов, как дебиторская задолженность. Преобладание средств в расчетах в нынешних условиях обусловлено трудностями переходного периода, реструктуризацией экономики, инфляцией и, следовательно, нарушениями финансово-платежной дисциплины.

spravochnick.ru

Понятие оборотного капитала — Полезный журнал Good-Tips.PRO

- Подробности

- Категория: Финансы и бухучет

- 2014-03-03

Дать справедливую оценку текущему положению дел в компании можно лишь определив то, какими активами распоряжается организация и каков объем, и срочность погашения ее обязательств. Активы состоят из основных средств и оборотного капитала. В этой статье пойдет речь об оборотном капитале предприятия.

В учебном пособии [1] даётся следующее определение оборотного капитала: «Оборотный капитал – это средства, авансированные в оборотные производственные фонды и фонды обращения компании, обеспечивающие ее текущую деятельность» [1]. Согласно этому же учебному пособию: «Оборотные производственные фонды по натурально-вещественному содержанию представляют собой предметы труда, находящиеся в производственных запасах или вступившие в процесс производства (незавершенное производство)», а «фонды обращения» — включают средства компании, функционирующие в сфере обращения [1]. В состав фондов обращения входят: готовая продукция, отгруженные товары, денежные средства, средства в расчетах.

Производственный цикл, в ходе которого осуществляется кругооборот средств (капитала), компании, включает комплекс работ, выполнение которого дает готовую продукцию или полуфабрикат. Продолжительность производственного цикла отражает время пребывания продукции в незавершенном производстве от первой технологической операции до полного изготовления продукции и передачи ее на склад.

В издании [2], оборотные капитал представлен, тождественным ему словосочетанием «оборотные средства». Оборотные средства – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 месяцев [2]. Здесь же сказано, что: «в экономической литературе оборотные средства могут обозначаться как оборотные активы, текущие активы, оборотный капитал, мобильные активы» [2], поэтому будем использовать все эти определения, считая их тождественными.

В научной литературе принято выделять брутто и чистый оборотный капитал. Брутто оборотный капитал – это текущие активы, включающие: денежные средства; рыночные ценные бумаги; дебиторскую задолженность, товарно-материальные запасы. Чистый оборотный капитал – представляет собой разницу между текущими активами и текущими обязательствами [1].

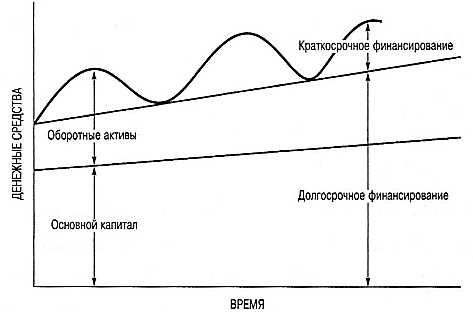

Также, оборотный капитал, классифицируют по характеру использования во времени, выделяя фиксированный и временный. Фиксированным оборотным капиталом считаются оборотные средства предприятия, необходимые для удовлетворения ее постоянных потребностей в краткосрочных активах. Временный оборотный капитал – это текущие активы, потребность в которых подвержена сезонным колебаниям [3]. Таким образом, фиксированный оборотный капитал выступает в роли неснижаемого остатка, который в любом случае должен находиться в распоряжении предприятия, смотри рисунок.

На приведенном выше рисунке видно, что оборотный капитал нуждается в финансировании, поэтому он представляет собой разновидность инвестиций в реальный капитал компании, от которых инвесторы ожидают получить определенный доход, скорректированный на риск. В этом отношении инвестиции в оборотный капитал также анализируются с позиции «риск/доходность» [3], а в процессе оценки инвестиций в оборотный капитал применяются подходы, схожие методами оценки основных средств. Основным же отличием от инвестиций в основные фонды от инвестиций в оборотный капитал является то, что они, инвестиции, обратимы – при необходимости размер вложений можно увеличивать и сокращать, тем самым переводя в денежные средства [1].

Величина оборотного капитала должна гибко реагировать на текущий уровень производства и реализации продукции, а потому его размер колеблется в зависимости от фазы бизнес-цикла. Хотя основные фонды компании также поддаются конвертации в денежные средства путем их продажи, однако это почти всегда связано с высокими затратами и другими трудностями.

Литературные источники:

1. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ.

2. Ковалев В.В. Финансовый менеджмент: теория и практика.

3. Ванхорн, Джеймс, С, Вахович, мл. Основы финансового менеджента.

Текст: Vladimir Ravilov

good-tips.pro

Понятие и движение оборотного капитала

Существует множество определений понятия «оборотный капитал». В общем смысле под оборотным капиталом подразумеваются затраты на сырье, материалы, рабочую силу, которые полностью входят в цену продукции и возвращаются в денежной форме после ее реализации. С экономической точки зрения оборотный капитал − капитал, участвующий и полностью расходуемый в течение одного производственного цикла. К оборотному капиталу относятся: материальные оборотные средства, денежные средства, краткосрочные финансовые вложения, средства в текущих расчетах.

Экономисты трактуют оборотный капитал как разницу между текущими активами и текущими (краткосрочными) обязательствами предприятия, организации.

Обобщая многие определения, можно сказать, что оборотные средства, также называемые оборотным капиталом − те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли [1]. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а, следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли. Для оценки эффективности использования оборотного капитала применяется показатель рентабельности, определяемый как отношение чистой прибыли от реализации продукции (или иного финансового результата деятельности фирмы) к объему этого капитала.

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

В формализованном виде кругооборот:

Д – Т…П…Т* – Д*, (1)

где Д – деньги;

Т – средства производства;

П – производство;

Т* – готовая продукция;

Д* – сумма денег, полученная после реализации товара.

Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

В первой фазе (Д − Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства.

Во второй фазе (Т…П…Т,) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (Т − Д) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д − Д) определяет величину денежных накоплений фирмы. Таким образом, совершая полный кругооборот (Д − Т…П…Т − Д,), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения, Кругооборот оборотного капитала представляет собой органическое единство трех его фаз.

В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт.

Состав оборотного капитала

Существует понятие чистого оборотного капитала. Его величина определяется как разница между текущими активами и текущими обязательствами, текущими пассивами. Под текущими активами понимают средства, принадлежащие фирме, формируемые из запасов сырья и материалов, незавершенного производства, готовой продукции и др. Под текущими обязательствами понимают кредиторскую задолженность, полученные авансы, предназначенные к оплате дивиденды и прочие предстоящие платежи. В нормальных условиях функционирования хозяйствующих субъектов величина текущих активов выше текущих обязательств, т.е. сумма оборотных средств превышает кредиторскую задолженность.

Текущие активы:

1 Денежные средства. Наличные в кассе и остатки на счетах в банке. Эталон ликвидности. При этом в западных странах их тоже используют эффективно. Часто средства размещают в так называемых фондах денежного рынка. Очень высокая ликвидность сохраняется, при этом еще и платится процент. Хотя наш опрос показывает, что версия о полном отсутствии у российских компаний временных излишков денежных средств не совсем точна, удобных способов использовать эту ситуацию для получения дохода не существует. Созданный было управляющей компанией «Парма» фонд денежного рынка благополучно скончался [2].

2 Ликвидные ценные бумаги. В западной практике большая часть таких бумаг вложена в надежные государственные или корпоративные облигации с инвестиционным кредитным рейтингом. В России ликвидные бумаги с такой надежностью отсутствуют как класс, поэтому и объем подобной статьи активов стремится к нулю.

3 Дебиторская задолженность. Именно на управление этим активом направлено наибольшее внимание российских финансовых директоров. Ситуация и применяемые методики управления приближаются к практике, характерной для большинства развитых стран.

4 Запасы. По поводу управления запасами многие директора упоминают, что знаменитая концепция JIT (Just-In-Time), когда запасы поддерживаются на уровне потребностей одного дня или сравнимом, в России относится к области фантастики. Большая часть усилий в управлении этой статьей в России сосредоточена на развитии складских технологий [2].

Текущие пассивы – кредиторская задолженность, краткосрочные кредиты, полученные авансы. Применимо одно и то же универсальное правило: «Тяни сколько сможешь». Реальные правила игры регулируются сложившейся практикой делового оборота [2].

Чистый оборотный капитал в традиционной терминологии представляет собой не что иное, как собственные оборотные средства.

Оборотный капитал характеризуется не только объемом и структурой, но и ликвидностью текущих активов. Степень ликвидности определяется способностью текущих активов превращаться в процессе кругооборота в денежные средства. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий – сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Согласно теории финансового менеджмента, оборотный капитал состоит из постоянного и переменного капитала. Та часть текущих активов, которая постоянно находится в распоряжении предприятия и в размере необходимого минимума обеспечивает хозяйственную деятельность, составляет основу постоянного оборотного капитала [3].

При возникновении дополнительной потребности в средствах, обусловленной, например, сезонным характером производства и реализации или другими объективными причинами, образуется переменный оборотный капитал (страховой запас предприятия).

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс. Оборотный капитал – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения [3].

infopedia.su