Издержки производства.

Производство любого товара требует затрат экономических ресурсов, которые в силу своей относительной редкости имеют определенные цены, поэтому количество каких-либо товаров, которые фирма стремится предлагать на рынке, зависит:

во-первых, от цен на используемые ресурсы (издержек) и эффективности использования этих ресурсов, необходимых для производства товаров;

во-вторых, от цен, по которым данный товар будет продаваться на рынке.

Экономические издержки.

Понимание издержек в экономике основывается на факте редкости ресурсов и возможности их альтернативного использования, поэтому выбор определенных ресурсов для производства каких-либо товаров означает невозможность производства какого-либо альтернативного товара. Таким образом, издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Иначе говоря, экономические или вменённые издержки любого ресурса, выбранного для производства товара равны его стоимости или ценности при наилучшем из всех возможных способов его (ресурса) использования.

Внешние (явные) и внутренние (неявные) издержки.

С точки зрения отдельной фирмы, определение экономических издержек звучит следующим образом:

Экономические издержки – это те выплаты, которые фирма обязана сделать или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Эти выплаты могут быть либо внешними, либо внутренними.

Внешние издержки.

Денежные выплаты, то есть денежные расходы, которые фирма несет из «своего кармана» в пользу «аутсайдеров», поставляющих трудовые услуги, сырьё, топливо, энергию, транспортные услуги и т.д. называют внешними издержками.

Иначе говоря, внешние издержки представляют собой плату за ресурсы поставщикам, которые не принадлежат к числу владельцев этой фирмы.

Внутренние издержки.

Однако, кроме того фирма может использовать определенные ресурсы, принадлежащие ей самой. Из концепции внешних издержек известно, что независимо от того является ли ресурс собственностью фирмы или получен в наем, определенный способ использования этого ресурса связан с некоторыми издержками.

Издержки на собственный и самостоятельно используемый ресурс, представляют собой неоплачиваемые или внутренние издержки.

Уточнение:

С точки зрения фирмы эти внутренние издержки равны денежным платежам или денежным доходам, которые могли бы быть получены за самостоятельно используемые ресурсы при наилучшем из всех возможных способов их применения.

Пример. Предположим, что данная фирма несет внутренние издержки. Данный предприниматель является единоличным владельцем небольшого магазина, он имеет в полной собственности помещение магазина и использует в нем только собственный труд и денежный капитал, следовательно, на данном предприятии отсутствуют внешние издержки на выплату ренты и заработной платы, а также процент за денежный капитал. Но внутренние издержки такого рода все-таки существуют. Предприниматель, используя собственное помещение под магазин, жертвует рентным доходом, который мог бы получать, сдавая это помещение кому-нибудь другому. Аналогичным образом использование на своем предприятии собственного денежного капитала и труда, он жертвует процентами и заработной платой, которую мог бы получать, обеспечив этим ресурсам наилучшее из возможных применений. То есть он может получать доход в виде процента, кредитуя другого предпринимателя и заработную плату, предложив свои услуги другой фирме, как наемный работник.

Таким образом, данный предприниматель несет внутренние издержки, так как тот доход, который он получает от собственной деятельности на собственном предприятии меньше, чем тот денежный доход, который он мог бы получать, иначе используя собственные ресурсы и который складывался бы из его заработной платы, рентного дохода, процента за капитальное оборудование и процента за денежный капитал.

Нормальная прибыль как элемент издержек.

Минимальная плата, необходимая чтобы удержать предпринимателя в рамках данного предприятия, называется нормальной прибылью. Это минимальное или нормальное вознаграждение предпринимателя за выполнение им предлагаемых функций является элементом внутренних издержек, как и внутренняя рента, и внутренняя заработная плата.

Вывод.

Таким образом, в экономике издержками считаются все платежи (внешние и внутренние, включая в последние и нормальную прибыль), необходимые для того, чтобы привлечь и удержать ресурсы в рамках данного предприятия.

Экономическая или чистая прибыль.

Экономисты и бухгалтера по разному понимают значение термина «прибыль».

Экономическая прибыль – это общая выручка фирмы, за вычетом всех издержек (внешних и внутренних), включая в последние и нормальную прибыль предпринимателя, то есть, за вычетом экономических издержек.

Поэтому, если с точки зрения экономиста фирма едва покрывает свои издержки, то это значит, что ее внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать предпринимателя в рамках данного предприятия.

Если же сумма денежных поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя, а этот остаток и называется экономической или чистой прибылью.

Таким образом, очевидно, что экономическая прибыль не входит в понятие издержек, так как по определению это доход, полученный сверх нормальной прибыли, необходимый для сохранения заинтересованности предпринимателя в данном направлении деятельности.

Краткосрочный и долговременный периоды.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов (большей части труда, сырья, топлива, энергии и т.д.) может быть изменено достаточно легко и быстро. Другие же ресурсы требуют большего времени для усвоения, например, мощности обрабатывающего предприятия, то есть площадь его производственных помещений, и количество оборудования в нем может быть изменены лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет.

Таким образом, поскольку на изменения количества используемых в производственном процессе ресурсов требуется разное время, то необходимо различать краткосрочный и долгосрочный периоды. Из выше изложенного материала (эластичность предложения) следует что:

Краткосрочный период представляет собой период фиксированных мощностей, а долгосрочный период представляет собой период изменяющихся мощностей.

Издержки производства в краткосрочном периоде.

Издержки производства какого-либо продукта данной фирмы зависят не только от цен необходимых ресурсов, но и от технологии (то есть от количества ресурсов, которые необходимо для производства) или, иначе говоря, технологического аспекта формирования издержек. Известно, что в течение краткосрочного периода времени фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями.

Таким образом, на данном этапе анализа необходимо выяснить, как будет изменяться объем производства по мере того, как все большее и большее количество изменяющихся ресурсов (переменных) будет присоединяться к фиксированным ресурсам фирмы. В самом общем виде ответ на этот вопрос дает закон убывающей отдачи , который также называется «законом убывающего предельного продукта» или «законом изменяющихся пропорций»

.

Закон убывающей отдачи.

Этот закон утверждает, что, начиная с определенного момента времени, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный или предельный продукт в расчете на каждую последующую единицу переменного ресурса.

Уточнение:

Иначе говоря, если количество рабочих, обслуживающих данное оборудование будет увеличиваться, то рост объема производства будет происходить все медленнее по мере того, как все больше и больше рабочих будет привлекаться к производству.

Логическое обоснование закона:

Пример №1

Предположим, что в небольшой мастерской имеется определенное (фиксированное) количество оборудования. Если бы эта фирма наняла только одного или двух рабочих, то общий объем производства и уровень производительности (то есть количество единиц продукции в расчете на одного рабочего) оказались бы очень низкими, потому что этим рабочим пришлось бы выполнять целый ряд различных трудовых операций и преимущества специализации не могли бы быть реализованы.

Кроме того, рабочее время терялось бы всякий раз при переходе рабочего от одной операции к другой, а оборудование большую часть времени простаивало бы. Иначе говоря, мастерская оказалась бы недоукомплектованной рабочими, а производство, следовательно, было бы неэффективным. Производство было бы неэффективным по причине избытка капитала по сравнению с трудом.

Однако эта проблема исчезает по мере увеличения количества работников на предприятии, поскольку оборудование при этом используется более полно, а рабочие могут специализироваться на выполнении отдельных операций, следовательно, исключаются потери времени при переходе от одной операции к другой. Таким образом, по мере увеличения количества рабочих на недоукомплектованном предприятии добавочный или предельный продукт, производимый каждым следующим рабочим, будет иметь тенденцию к росту вследствие повышения эффективности производства. Однако процесс найма дополнительных рабочих не может продолжаться до бесконечности.

Дальнейшее увеличение количества рабочих создает проблему их избытка, то есть теперь рабочие будут недоиспользоваться, поскольку для того, чтобы воспользоваться оборудованием им придется ожидать своей очереди. В результате общий объем производства начнет расти замедляющимися темпами, так как при фиксированных производственных мощностях на каждого рабочего будет приходиться тем меньшее количество оборудования, чем больше будет нанято рабочих. Добавочный или предельный продукт будет сокращаться по мере все более интенсивного укомплектования предприятия рабочими. Теперь на предприятии будет больше рабочих в пропорции к неизменной величине капитального оборудования. В конечном счете, продолжающееся увеличение количества рабочих на предприятии приведет к остановке производственного процесса.

Замечание.

Необходимо отметить, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов (в данном случае все рабочие) качественно однородны, то есть предполагается, что каждый добавочный рабочий обладает такими же умственными способностями, координацией движений, образованием, квалификацией, трудовыми навыками и т. д. Поэтому предельный продукт начинает убывать не потому что нанятые позже рабочие оказались менее квалифицированными, а потому что относительно большее количество рабочих занято на предприятии при неизменной величине имеющегося капитального оборудования.

Пример №2.

Данная таблица представляет собой числовую иллюстрацию закона убывающей отдачи. В колонке (2) показано общее количество продукции, которая может быть получена в результате комбинации каждого количества трудовых ресурсов из колонки (1) с капитальным оборудованием, величина которой предполагается неизменной. В колонке (3) показана предельная производительность, то есть изменение общего объема производства с каждым дополнительным вложением труда.

Таблица показывает, что при отсутствии трудовых затрат объем производства равен нулю, то есть без рабочих предприятие не может производить продукцию. Найм первых двух рабочих сопровождается растущей отдачей, поскольку их предельные продукты составляют 10 и 15 единиц соответственно. Но затем, начиная с третьего рабочего предельный продукт, то есть прирост общего объема производства, начинает последовательно убывать, так что для восьмого рабочего он сводится к нулю, а для девятого приобретает отрицательное значение.

Средняя производительность (колонка 4) или объем производства на одного рабочего (называется также производительностью труда) вычисляется путем деления объема производства из колонки (2) на соответственное количество рабочих из колонки (1).

Вложение переменных ресурсов (труда) | Общий объем производства | Предельная производительность | Средняя производительность | ||

Колонка 1 | Колонка 2 | Колонка 3 | Колонка 4 | ||

0 | 0 | 10 | Возрастающая предельная полезность | — | |

1 | 10 | 10 | |||

15 | |||||

2 | 25 | 12,5 | |||

12 | Убывающая предельная полезность | ||||

3 | 37 | ||||

10 | |||||

4 | 47 | ||||

8 | |||||

5 | 55 | 11 | |||

5 | |||||

6 | 60 | 10 | |||

3 | |||||

7 | 63 | 9 | |||

0 | |||||

8 | 63 | ||||

-1 | Отрицательная предельная полезность | ||||

9 | 62 | ||||

studfiles.net

Издержки производства

Сущность издержек производства

Определение 1

Издержки производства — это затраты, которые необходимо понести для создания благ

Издержки производства должны покрывать оплату таких компонентов себестоимости товара, как:

- материалы

- сырье

- топливо

- электроэнергия

- заработная плата работников основного производства

- амортизация

- расходы, связанные с управлением производством и т. д.

Как известно, продавая свой товар, предприниматель получает взамен валовой доход (выручку). Часть выручки покрывает затраты, связанные непосредственно с производством товара, а другая часть дохода приносит именно то, ради чего создается бизнес в любой рыночной экономике – прибыль. Следовательно, производственные издержки, как правило меньше стоимости продукции на величину прибыли.

Классификация основных издержек производства представлена на рис. 1:

Альтернативные, явные и неявные издержки

Определение 2

Альтернативные издержки представляют собой затраты на производство благ, которые оцениваются в контексте упущенных возможностей использования этих же ресурсов, но другим, более эффективным способом

Альтернативные издержки могут включать:

- выплаты рабочим основного производства

- выплаты инвесторам

- выплаты собственникам природных ресурсов и т. д.

Таким образом, все эти выплаты осуществляются с целью привлечения факторов производства и отвлечения их от альтернативных способов и направлений применения.

Альтернативные издержки классифицируются на две основные группы:

- явные

- неявные

Явные издержки собой представляют альтернативные затраты, которые принимают форму денежных платежей поставщикам факторов производства, его компонентов и т. д. Явные издержки могут включать:

- заработную плату рабочих основного производства

- транспортные расходы

- коммунальные платежи

- оплата банковских услуг и страховых фирм

- расчеты с поставщиками за поставленные комплектующие, сырье и полуфабрикаты и т. д.

Неявные издержки собой представляют альтернативные издержки использования ресурсов, который принадлежат самому предприятию (то есть, неоплачиваемые затраты).

Постоянные издержки

В краткосрочном периоде времени некоторая часть ресурсов предприятия неизменна, а остальная часть меняется для сокращения или увеличения объема производства. В краткосрочном периоде, таким образом, издержки классифицируются на постоянные и переменные. В долгосрочном же периоде все затраты являются переменными.

Определение 3

Постоянные издержки (FC) представляют собой затраты, которые в краткосрочном периоде не зависят от того, какой объем продукции предприятие произвело

Подобного рода затраты включают:

- оплату процентов по кредитам

- амортизацию

- зарплата административного персонала

- проценты по облигациям

- страховые выплаты

- арендную плату и т. д.

Переменные издержки

Определение 4

Переменные издержки (VC) представляют собой затраты, которые зависят от объема производства

К ним, в первую очередь, можно отнести:

- заработную плату рабочих основного производства

- затраты на топливо и электроэнергию

- транспортные затраты

- расходы на сырье и материалы

Переменные затраты растут с увеличением объема производства

Валовые общие издержки

Определение 5

Валовые затраты (total costs, ТС ) — это совокупные затраты (постоянные и переменные на данный момент времени), которые необходимы для производства продукции

Другими словами, это — общие расходы предприятия на оплату всех имеющихся в его распоряжении факторов производства. Общие затраты меняются в зависимости от объема производимой продукции, и, в первую очередь определяются:

- количеством

- рыночной ценой используемых ресурсов.

spravochnick.ru

11.2. Краткосрочные издержки производства.

Краткосрочным называется период, в течение которого по крайней мере один фактор производства сохраняет прежние размеры (т.е. является фиксированным, постоянным), а фирмы не могут ни покинуть отрасль, ни войти в нее.

Долгосрочным, напротив называется период, достаточно продолжительный для того, чтобы все факторы имели возможность изменить свои размеры, т.е. стать переменными, а фирмы могли покинуть отрасль или войти в нее.

Различие между краткосрочным и долгосрочным периодами достаточно нечеткое, эти периоды нельзя раз и навсегда связать с временным периодом конкретной протяженности. Различие между краткосрочным и долгосрочным периодами скорее характеризует два разных вида управленческих решений: оперативных и каждодневных и долгосрочных стратегических.

Издержки краткосрочного периода подразделяются на постоянные и переменные.

К постоянным издержкам на современных производствах может быть отнесена большая часть издержек, в частности такие статьи расходов, как:

оплата процентов по банковским кредитам,

амортизационные отчисления,

выплата процентов по облигациям,

оклад управляющего персоналом,

арендная плата,

страховые выплаты и др.

Даже затраты на труд на многих производствах остаются неизменными независимо о того, какой вид продукции выпускается в настоящее время. В современном бизнесе в целом меньше четверти всех затрат могут относиться к категории переменных, т.е. непосредственно зависящих от объема выпуска.

Переменные издержки зависят от объема выпуска. К ним относятся:

заработная плата,

транспортные расходы,

затраты на электроэнергию,

затраты на сырье и материалы и т.д.

Совокупные издержки (ТС – total cost) производства какого-либо товара представляют собой общие расходы фирмы на оплату всех факторов производства и состоят из постоянных и переменных частей.

Совокупные издержки зависят от объема выпускаемой продукции и определяются количеством используемых ресурсов и их рыночной ценой.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

TC = (Q)

где Q – объем выпуска, зависящий от используемой на производстве технологии.

Совокупные издержки = Совокупные постоянные издержки + Совокупные переменные издержки.

Совокупные постоянные издержки (TFC – total fixed cost) – это совокупные расходы фирмы на все постоянные факторы производства.

где p1, …, pn – цены постоянных факторов производства, q1, …, qn — количество постоянных ресурсов.

Совокупные переменные издержки (TFC – total variable cost) – совокупные расходы фирмы на переменные факторы производства.

TFC = p1 q1 + p2 q2 + … + pn qn

где p1, …, pn— цены переменных факторов производства, q1, …, qn — количество переменных ресурсов.

Таким образом,

TC = TFC + TVC.

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC = 0, совокупные издержки совпадают с совокупными постоянными издержками.

Что бы решить, какой объем продукции стоит выпускать, руководитель фирмы должен знать не только общие объемы затрат, но и динамику переменных издержек в зависимости от изменения объемов производства. Для этого используются показатели средних и предельных издержек производства.

Предельные издержки (МС – marginal cost) – дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.

Динамику предельных издержек выводят либо из совокупных, либо из переменных издержек фирмы. Расчет предельных издержек может осуществляться двумя способами:

по формуле дискретных предельных издержек

MC =

по формуле непрерывных предельных издержек

MC = = TC/(Q) = TVC/(Q)

Возможность оценки величины предельных издержек через функцию переменных затрат объясняется тем, что в краткосрочном периоде изменение объемов выпуска обусловлены исключительно изменением совокупных переменных издержек TVC и не зависят от величины постоянных издержек ТFС.

К важным характеристикам предельных издержек МС относятся их непосредственная связь с функцией производства. Предельные издержки МС достигают своего минимума при таком объеме выпуска, когда используемый на фирме уровень переменных ресурсов достигает максимальной предельной производительности.

Средние издержки (АС – average cost) являются издержками на единицу выпуска. Они выводятся из совокупных издержек и также подразделяются на три вида:

Средние совокупные издержки (АТС – average total cost) – величина совокупных издержек, приходящаяся на единицу выпускаемой продукции, или издержки производства одной единицы продукции:

ATC = TC / Q

Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства. Если средние совокупные издержки фирмы равны рыночной цене АТС = Р, то фирма получает нулевую экономическую прибыль. Данная цена является для фирмы ценой безубыточности. Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену так, что АТС < Р, то фирма получает положительную экономическую прибыль.

И, наконец, если рыночная цена превышает средние издержки, то фирма имеет отрицательную экономическую прибыль и должна решать вопрос о выходе из отрасли, если только она не ожидает улучшения своего финансового положения.

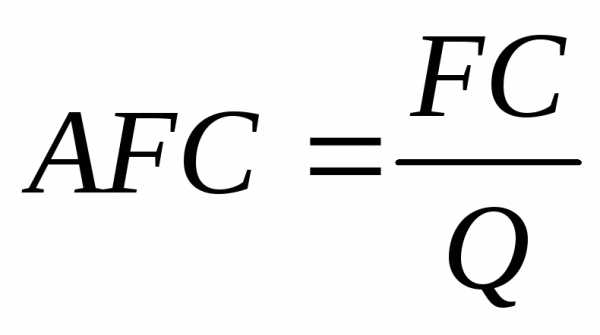

Средние постоянные издержки (АFС – average fixed cost) – величина постоянных издержек, приходящаяся на единицу выпускаемой продукции.

AFC = TFC / Q

По мере увеличения объемов выпуска совокупные постоянные издержки постепенно сокращаются.

Средние переменные издержки (АVС – average variable cost) – величина переменных издержек, приходящаяся на единицу выпускаемой продукции:

AVC = TVC / Q

Если средние совокупные издержки позволяют определить прибыльность фирмы, то сравнение цены со средними переменными затратами выявляет порог целесообразности продолжения производственной деятельности при отрицательных финансовых результатах. В условиях, когда текущая рыночная цена не приносит в краткосрочном периоде положительной экономической прибыли, фирма становится перед выбором:

либо продолжать убыточное производство;

либо временно приостановить свое производство, но понести убытки в размере постоянных издержек (ТFС) производства.

Если фирма принимает решение о закрытии, ее совокупные доходы (ТR) падают до нуля, а возникающие убытки становятся равными ее совокупным постоянным затратам. До тех пор пока цена больше средних издержек (Р > АVС), фирме следует продолжать производство. Если цена равна средним переменным издержкам Р = АVС, то с точки зрения минимизации убытков фирме безразлично, продолжать или прекращать свое производство. Однако, скорее всего, фирма будет продолжать свою деятельность, чтобы не потерять покупателей и сохранить рабочие места служащих. При этом ее убытки будут не выше, чем при закрытии.

И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек Р < min АVС, фирме следует уйти с рынка. в этом случае убытки будут меньше, чем при продолжении производственной деятельности.

Средние переменные издержки, в отличие от средних постоянных, могут как сокращаться, так и увеличиваться по мере роста объемов выпуска, что объясняется зависимостью переменных издержек от объема производства. Как правило, средние переменные издержки достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукта АР переменного ресурса.

Представим графически в виде кривых совокупные, средние и предельные издержки (рис. 11.1).

U-образная форма краткосрочных кривых АТС, АVC и МС является экономической закономерностью и отражает закон убывающей отдачи. Он гласит, что если к фиксированным по размеру факторам добавлять дополнительные единицы переменного фактора, то настанет момент, когда получаемый в результате добавочный продукт начнет неуклонно снижаться. Другими словами, предельный (добавочный) продукт, полученный от единицы переменного фактора, имеет тенденцию к понижению в краткосрочном периоде.

Поскольку предельная производительность труда и предельные издержки находятся в обратной зависимости, закон убывания предельного продукта может быть интерпретирован как закон возрастания предельных издержек.

Закон возрастания предельных издержек означает, что начиная с некоторого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек.

Кривая предельных издержек МС всегда пересекает линии средних АТС и средних переменных АVС издержек в точках их минимума, подобно тому, как кривая среднего продукта АР всегда пересекает кривую предельного продукта МР в точке своего максимума.

Закон убывающей отдачи отражает изменения совокупного, среднего и предельного продукта под влиянием изменения переменных затрат.

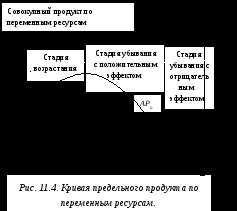

Совокупный продукт (ТР) олицетворяет совокупный выпуск продукции. Все изменения совокупного выпуска продукции в краткосрочном периоде обусловлены изменением размеров использования только переменного ресурса. Зависимость объема производства от изменения количества переменного ресурсов при неизменном количестве постоянных ресурсов отражает совокупный продукт по переменным ресурсам (ТРυ). В динамике последнего четко наблюдаются три фазы: ускоренного роста, замедленного роста и сокращения. Реакцию выпуска продукции на изменение переменных ресурсов можно показать посредствам кривой совокупного продукта по переменным ресурсам (рис. 11.2).

О сновой

кривой совокупного продукта по переменным

ресурсам является кривая переменных

издержек в перевернутой системе

координат.

сновой

кривой совокупного продукта по переменным

ресурсам является кривая переменных

издержек в перевернутой системе

координат.

Средний продукт (АР) олицетворяет совокупный выпуск на единицу затрат. Зависимость выпуска продукции в краткосрочном периоде только от изменения объема переменных ресурсов отражает средний продукт по переменным ресурсам (АРυ). Динамика среднего продукта по переменным ресурсам является зеркальным отражением динамики средних переменных издержек (рис. 11.3). Для кривой среднего продукта по переменным ресурсам характерны как минимум две стадии – возрастания и убывания.

П редельный

продукт (МР)

представляет прирост совокупного

выпуска продукции за счет дополнительной

единицы затрат. Зависимость роста объема

производства от изменения переменных

ресурсов на одну дополнительную единицу

при фиксированном количестве постоянных

ресурсов отражает предельный продукт

по переменным ресурсам (МРυ). Динамика

предельного продукта по переменным

ресурсам в краткосрочный период является

зеркальным отражением динамики предельных

издержек (рис. 11.4).

редельный

продукт (МР)

представляет прирост совокупного

выпуска продукции за счет дополнительной

единицы затрат. Зависимость роста объема

производства от изменения переменных

ресурсов на одну дополнительную единицу

при фиксированном количестве постоянных

ресурсов отражает предельный продукт

по переменным ресурсам (МРυ). Динамика

предельного продукта по переменным

ресурсам в краткосрочный период является

зеркальным отражением динамики предельных

издержек (рис. 11.4).

11.3. Долгосрочный период в деятельности фирмы. Эффект масштаба производства.

В долгосрочном периоде все факторы становятся переменными в том смысле, что у предпринимателя есть достаточно времени, чтобы изменить их размер (пр., построить новый завод, установить новую партию станков).

Факторы производства могут быть использованы не только совместно, но и в определенной степени они могут заменять друг друга. Поэтому предпринимателю надлежит выбрать такую технологию, которая позволит минимизировать издержки производства. В простейшей двухресурсной модели рациональный предприниматель будет вести себя аналогично рациональному потребителю и сопоставит предельную отдачу ресурсов (выигрыш) с затратами на их приобретение. Формула минимизации издержек выглядит следующим образом:

MPL / PL = MPK / PK

Даная формула означает, что отдача на последний рубль издержек должна быть одинаковой для каждого ресурса. Если на вложенный рубль предельный продукт труда будет больше, чем предельный продукт капитала, предприниматель будет нанимать больше работников и сократит количество используемого капитала. И наоборот.

Подобный вывод может быть получен не только на основе принципов маржинализма, но и путем использования анализа изоквант и изокост.

Изоквантой называется геометрическое место отточек, соотвествующих всем комбинациям двух ресурсов, способным произвести заданный объем продукта. По существу и графически изокванты напоминают кривые безразличия. Действительно, предпринимателю безразлично, какую комбинацию ресурсов применить: А, В или С, поскольку в любом случае будет произведено одно и то же количество товара (рис. 11.5).

Изокванты обладают теми же свойствами, что и кривые безразличия. Их число на одной карте выбора фирмы бесконечно. Они никогда не пересекаются. Чем выше расположена изокванта, тем большему объему выпуска она соответствует. Изокванты выгнуты в сторону начала координат и становятся более пологими по мере продвижения вправо вследствие эффекта убывания предельного продукта. Наклон изокванты характеризует предельную норму трансформацииMRT (предельную норму замещения в производстве) и равен отношению предельных продуктов двух факторов: MRT=MPL/MPK . Наклон изокванты в разных точках не одинаков.

Изокоста есть геометрическое место точек, соответствующих всем комбинациям двух ресурсов, которые имеют одинаковую стоимтсь. Изокоста аналогична бюджетной линии потребителя. Наклон изокосты постоянен вдоль всей прямой и равен ценовому отношению обоих ресурсов: PL/PK.

Изобразим на одном рисунке несколько изокост, характеризующих разные уровни издержек производства, и зокванту, показывающую заданный объем производства. Там, где изокванта коснется одной из изокост лишь одной совей точкой (это будет изокоста, расположенная по возможности наиболее близко к началу координат), заданный объем производства будет произведен при наименьших издержках (рис. 11.6).

Рис. 11.6. Минимизация издержек при заданном объеме производства.

Если, напротив, заданы величины издержек и требуется получить в пределах отведенного бюджета максимум продукции, то это будет достигнуто в точке касания данной изокосты с возможно более высоко лежащей изоквантой (рис. 11.7).

В точке Е при данных издержках достигается максимальный объем производства.

Рассмотрим далее ситуацию, когда возможны изменения и объемов производства, и величины издержек (рис. 11.8).

Каждая из изоквант будет касаться только определенной изокосты. В результате будет получен целый ряд точек, в которых минимизируются различные объемы выпуска. Соединив эти точки, получим кривую издержек.

Отсутствие в долгосрочном периоде постоянных ресурсов ведет к тому, что исчезает разница между постоянными и переменными издержками. В этих условиях анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики долгосрочных средних совокупных (LATC) и долгосрочных предельных издержек (LMC). Основной целью фирмы в области издержек можно считать организацию производства «нужного масштаба», обеспечивающего заданный объем продукции с минимальными долгосрочными средними издержками.

Для построении долгосрочных средних издержек предположим, что фирма может организовать производство трех размеров: малое, среднее и большое. Каждому из них соответствует свое кривая краткосрочных средних издержек (рис. 9. – соответственно SATC1, SATC2, SATC3).

Выбор того или иного проекта будет зависеть от оценки прогнозируемого рыночного спроса на продукцию фирмы и от того, какие мощности необходимы для его обеспечения.

Если прогнозируемый спрос соответствует объемуQ1, то фирма предпочтет создание малого производства, поскольку ее средние издержки в этом случае будут значительно ниже, чем на более крупных предприятиях:

ATC1(Q1) < ATC2(Q1) и соответственно ATC1(Q1) < ATC3(Q1).

Если спрос ожидается равным Q2, то наиболее предпочтительным будет проект 2 (среднее предприятие), обеспечивающий более низкие издержки, или

ATC2(Q2) < ATC1(Q2) и ATC2(Q2) < ATC3(Q2).

Аналогичным образом, при оценке спроса в Q3 фирма выберет предприятие крупных размеров.

Объединение участков трех кривых краткосрочных издержек, обеспечивающих оптимальные размеры производства для каждого объема выпуска, показывает нам кривую долгосрочных средних издержек фирмы (рис. 9 – кривая LATC).

Все точки кривой долгосрочных средних издержек являются наименьшими издержками на единицу продукции, производимой при каждом возможном объеме выпуска.

Если число возможных размеров (Q1, Q2, …, Qn) приближается к бесконечности (n→∞), то кривая долгосрочных средних издержек LATC становится более ровной (рис. 10.11). Такие функции принято называть огибающими.

Средние издержки и в долгосрочном, и в краткосрочном периоде подсчитываются по одной и той же формуле:

ATC = TC / Q

Вместе с тем существуют и принципиальные различия между ними.

SATC = AVC + AFC

В долгосрочном периоде данное деление не имеет места, поскольку все издержки являются переменными.

В долгосрочном периоде, когда все ресурсы являются переменными, форма кривых LATC определяется эффектом масштаба производителя.

Долгосрочные средние издержки для рационально действующей фирмы, выбирающей оптимальный размер предприятия, всегда меньше (точнее говоря, не больше), чем краткосрочные средние издержки, или равны. Это означает, что на графике кривая долгосрочных издержек огибает кривые краткосрочных издержек снизу.

Анализ долгосрочных средних издержек позволяет выявить оптимальный размер предприятия (Q*), т.е. размер производства, обеспечивающий минимальные издержки на единицу выпуска в данной сфере производства. Как правило, для большинства производственных процессов средние издержки быстро сокращаются при небольших объемах производства. С ростом выпуска средние издержки продолжают сокращаться. Но уже относительно более медленными темпами. При значительных масштабах производства кривая долгосрочных издержек становится практически горизонтальной. В этих условиях предприятия нескольких размеров могут считаться одинаково эффективными.

Наименьший размер предприятия, позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным масштабом производства.

Минимально эффективный масштаб производства обычно определяется как наименьший объем выпуска, при котором удвоение производства ведет к сокращению средних издержек в пределах 5 %. В зависимости от специфики производства и технологических особенностей минимально эффективный размер может колебаться в самых различных пределах. Например, по подсчетам американских экономистов, в производстве нерезиновой обуви данный показатель составляет 0,2 %, совокупного выпуска отрасли, сигарет – 6,6 %, автомобилей – 11 %.

Если минимально эффективный масштаб предприятия обеспечивает почти 100 % потребителей рынка в данном продукте, то фирма, владеющая таким предприятием, оказывается естественным монополистом.

После того как фирма определит для себя наиболее эффективный способ производства, расширение объемов выпуска возможно исключительно за счет изменения масштабов производства, т.е. пропорционально увеличения использования всех производственных ресурсов.

Положительный эффект масштаба производства наблюдается в том случае, когда средние издержки фирмы сокращаются по мере увеличения объема выпуска (рис. 11.11).

Подобная динамика издержек может быть объяснена относительно большими возможностями, которые несет в себе крупный бизнес.

Крупное массовое производство позволяет использовать большую специализацию ресурсов и разделения труда, что в свою очередь повышает производительность всех применяемых ресурсов.

Крупные предприятия могут применять более передовую технологию и осуществлять дорогостоящую автоматизацию производства, недоступную мелким фирмам,

а также осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал растут более медленными темпами, чем производство.

Эффект может быть связан с технологической спецификой отдельных видов производства.

Отрицательный эффект масштаба производства предполагает возрастание средних издержек по мере увеличения объема выпуска (рис. 11.12).

Отрицательный эффект может быть обусловлен:

ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решения все более и более усложняется, усиливается бюрократизация управленческого персонала и, как результат, постепенное снижается эффективность производства;

нехваткой высокопрофессиональных кадров как в области управления, так и непосредственно на производстве;

расширением географии производства и, как следствие, изменением внешней среды бизнеса;

наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

В случае, когда увеличение масштабов производства не влияет на уровень долгосрочных средних издержек, говорят о постоянном эффекте масштаба производства.

Нахождение оптимального размера предприятия для производства той или иной продукции позволяет фирме поддерживать этой оптимум достаточно долго, уже после того как иссякнут источники положительного эффекта. Это происходит путем создания в рамках единого технологического процесса не одного, а нескольких производственных единиц оптимального размера.

Количественным показателем эффекта масштаба производства может служить коэффициент эластичности производства по издержкам (Ec).

Коэффициент показывает процентное изменение средних издержек производства при изменении объема выпуска 1 % и рассчитывается по формуле:

Ec = C/(Q)(C/Q)

где C/(Q) – производная функции средних долгосрочных издержек по объему, или долгосрочные предельные издержки; C/Q — средние долгосрочные издержки.

Если Ec = 1, то предельные и средние издержки равны, т.е. имеет место постоянный эффект.

Если Ec < 1, то положительный эффект.

Если Ec >1, то отрицательный эффект масштаба производства.

studfiles.net

Тест экономика. Издержки производства — Info Stadiya

Экономика и экономическая теорияТесты по экономике, для тестирования знаний по разделу «Издержки производства». 30 тестовых вопросов — правильные варианты, выделены красным цветом.

1. Средние переменные издержки это:

- затраты на дополнительно выпускаемую единицу продукции

- переменные издержки, приходящиеся на единицу продукции

- затраты, связанные с приобретением дополнительной единицы ресурса

- средняя величина получаемого дохода

- затраты, полученные путем деления полных переменных издержек на объем выпускаемой продукции

2. Предприятие-конкурент сворачивает свою деятельность, если:

- цена ниже средних переменных издержек

- цена выше средних общих издержек

- цена ниже средних общих издержек, но выше средних переменных издержек

- предельный доход выше средних переменных издержек

- убыток больше постоянных издержек

3. Спрос на продукт предприятия в условиях совершенной конкуренции:

- не эластичен

- эластичен

- абсолютно эластичен

- совершенно не эластичен

- совершенно эластичен

4. Средние общие издержки производства являются минимальным по своей величине при…

- объеме производства, обеспечивающем получение максимума экономической прибыли

- неизменности постоянных издержек

- равенстве средних общих и предельных издержек

- равенстве средних переменных и предельных издержек

- минимальном значении предельных издержек

5. Критерии определения объема производства, обеспечивающего предприятию максимум прибыли:

- наименьший разрыв между общими и переменными издержками

- наименьший разрыв между валовым доходом и общими издержками

- совпадение общей выручки с общими издержками

- наибольшая разность между валовым доходом и величиной общих издержек

- равенство предельного дохода и предельных издержек

6. Прирост издержек, вызванный затратами на производство дополнительной единицы продукции, называется…

- средними издержками

- предельными издержками

- переменными издержками

- средними постоянными издержками

- средними переменными издержками

7. Критерием максимизации прибыли в краткосрочном периоде на рынке совершенной конкуренции являются:

- предельные издержки меньше среднего дохода

- максимальная разность между предельным доходом и предельными издержками

- наибольший разрыв между ценой и средними общими издержками

- предельные издержки равны предельному доходу

- предельные издержки равны цене

8. МС ниже АТС тогда…

- АТС будет возрастать

- АVС могут возрастать или убывать

- совокупные издержки будут уменьшаться

- АVС будут возрастать

9. Предприятие минимизирует убытки в условиях чистой конкуренции, если при оптимальном объеме производства…

- цена выше средних общих издержек

- предельный доход больше средних постоянных издержек

- убытки меньше постоянных издержек

- цена выше средних переменных издержек, но ниже средних общих издержек

- предельный доход ниже средних переменных издержек

10. Цена на рынке чистой конкуренции равна минимальным средним издержкам предприятия в …

- краткосрочном периоде

- долгосрочном периоде

- краткосрочном и долгосрочном периодах

- среднесрочном периоде

11. Экономические издержки производства…

- платежи поставщикам ресурсов

- невозвратные издержки

- внутренние и внешние издержки

- внешние издержки

- внутренние издержки

12. Покупка предприятием сырья у поставщиков относится к …

- внешним издержкам

- внутренним издержкам

- постоянным издержкам

- издержкам обращения

- альтернативным издержкам

13. Предприятие примет решение о своем закрытии, если его убыток превышает:

- постоянные издержки

- переменные издержки

- общие издержки

- предельные издержки

- разность между общими и переменными издержками

14. Внешние издержки представляют собой:

- расходы, связанные с приобретением ресурсов и услуг для производства продукции

- затраты ресурсов, принадлежащих предприятию

- расходы на закупку сырья и материалов с целью пополнения производственных запасов

- выручку от реализации произведенной продукции

- затраты на производство продукции, которые проводятся через бухгалтерские книги

15. Прирост продукта, вызванный привлечением дополнительной единицы ресурса, называется…

- предельными издержками

- предельным доходом

- предельным продуктом

- средними издержками

- средним доходом

16. Бухгалтерская прибыль равна:

- разности между валовым доходом и внутренними издержками

- разности между общей выручкой и амортизацией

- разности между внешними издержками и нормальной прибылью

- разности между валовым доходом и внешними издержками

- сумме внутренних издержек и экономической прибыли

17. Альтернативные издержки производства блага измеряются:

- ценностью тех благ, которыми приходится жертвовать при использовании ресурсов для получения данного блага

- полезностью тех товаров, которые можно было бы получить при использовании затраченных на них ресурсов

- затратами труда на данное благо

- затратами труда на товар-заменитель

- затратами труда и капитала на аналогичное благо

18. Прирост продукта, полученный в результате увеличения любого фактора производства на единицу, называется…

- предельными издержками

- предельным продуктом

- валовым доходом

- средним доходом

- средними переменными издержками

19. Вовлечение в процесс производства дополнительной единицы фактора производства регулируется величиной:

- средних издержек цены на единицу ресурса

- предельных издержек

- общих издержек

- предельного дохода на единицу ресурса

- среднего дохода от реализации продукции

20. Общие издержки производства представляют собой:

- затраты, связанные с использованием всех без исключения ресурсов и услуг для производства продукции

- явные (внешние) издержки

- неявные (внутренние) издержки, включая нормальную прибыль

- сумму внешних и внутренних издержек

- затраты, связанные с приобретением потребительских товаров длительного пользования

21. Внутренние издержки это:

- расходы на закупку сырья и материалов для производства продукции

- затраты ресурсов, принадлежащих предприятию

- расходы, связанные с приобретением предприятием участка земли

- плата за используемое арендуемое оборудование

- рента на землю, находящуюся в собственности предприятия

22. Экономическая прибыль равна разности между :

- валовым доходом и внешними издержками

- внешними и внутренними издержками

- валовым доходом и общими издержками

- бухгалтерской и нормальной прибылью

- бухгалтерской прибылью и внутренними издержками

23. Нормальная прибыль, как вознаграждение за предпринимательский талант, включается в состав:

- экономической прибыли

- внутренних издержек

- внешних издержек

- рентных платежей

- бухгалтерской прибыли

24. Экономическая прибыль меньше бухгалтерской прибыли на величину:

- нормальной прибыли, если остальные внутренние издержки равны нулю

- внешних издержек

- внутренних издержек

- постоянных издержек

- переменных издержек

25. Постоянные издержки это все затраты, кроме:

- амортизации

- ренты

- процента

- заработной платы

- административно-управленческих расходов

- затрат на сырье и материалы

26. Переменные издержки это затраты, изменяющие свою величину под воздействием…

- увеличения объема продаж

- изменения объема производимой продукции

- роста налогов

- наращивания основного капитала

- роста амортизационных отчислений

27. Переменные издержки включают все затраты, кроме:

- заработной платы

- расходов на сырье и материалы

- амортизации

- платы за электроэнергию

- рентных платежей

28. Затраты на производство единицы продукции представляют собой…

- общие издержки

- средние издержки

- средний доход

- полные переменные издержки

- предельные издержки

29. В долгосрочном периоде какие из перечисленных видов издержек отсутствуют…

- постоянные издержки

- переменные издержки

- общие издержки

- издержки обращения

30. Действительные издержки производства соответствуют:

- затратам факторов производства

- общественно необходимым затратам труда в физиологической их трактовке

- общественно необходимым затратам труда в социальном их содержании

- предельным издержкам производства

- альтернативным издержкам производства

info-stadiya.ru

Вопрос 51. Издержки производства Внешние издержки

К внешним издержкам, или явным издержкам относятся те затраты, которые предприятие несет в результате осуществления платежей за необходимые ему ресурсы и услуги. К таким затратам относятся, например плата за сырье и материалы, заработная плата наемных работников, выплата процентов за кредиты, рента за аренду земли, оплата транспортных расходов, различного рода консультационных услуг и многое другое. В обобщенном виде можно сказать, что – это те затраты, которые подкрепляются платежными документами и проходят учет в бухгалтерских книгах. Поэтому внешние издержки условно еще можно назвать бухгалтерскими издержками.

Внутренние издержки

Внутренние, или скрытые (неявные) издержки включают в себя затраты ресурсов, принадлежащих предприятию. Это такие расходы, которые не выступают в форме денежных платежей поставщикам факторов производства и промежуточных изделий. Оценка внутренних издержек осуществляется либо с помощью приравнивания стоимости собственных ресурсов к рыночным ценам идентичных ресурсов, которые пришлось бы оплатить. Если бы предприятие не располагало ими, либо путем определения денежных платежей, которые можно было бы получить в случае предоставления собственных ресурсов другим рыночным категориям.

Различное экономическое содержание внешних и внутренних издержек обуславливает и различные оценки размера получаемой прибыли. В соответствии с этими оценками необходимо различать экономическую и бухгалтерскую (учетную) прибыль.

Виды прибылей

Экономическая прибыль представляет собой разность между общей выручкой, полученной от реализации продукции, и всей совокупностью внешних и внутренних издержек.

Бухгалтерская прибыль получается в результате вычитания из общей суммы полученной выручки внешних издержек производства. Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек. При этом внутренние издержки всегда включают в себя нормальную прибыль.

Нормальная прибыль указывает на то, что на предприятии внешние и внутренние издержки возмещаются, а предприниматель получает доход, равный минимальной величине возмещения предпринимательских усилий.

Схема:

Вопрос 52. Классификация издержек по критерию зависимости от объема (V) выпускаемой продукции. Средние и предельные издержки. Издержки производства в долгосрочном периоде. Издержки производства – совокупность затрат, связанных с использованием ресурсов и услуг для производства продукции. Критерием разграничения издержек производства на переменные и постоянные является их реакция или отсутствие таковой в результате изменения V выпускаемой продукции. Деление изд. на постоянные, переменные и общие зависит от принимаемого во внимание временного фактора: в краткосрочном периоде постоянные изд. в отличие от переменных являются фиксированной величиной, а в долгосрочном периоде все изд. носят переменный характер. В краткосрочном периоде при стабильности основополагающих условий производства его изд. подразделяются на постоянные и переменные. К пост.изд. (FC) относятся те затраты, которые не изменяют своей величины с изменением V выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т. е амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения V выпускаемой продукции, от того относятся ли они к внешним или внутренним издержкам. К переменным изд. (WC)относятся те затраты, которые изменяются вместе с изменением V выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает V выпуск-ой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить большую сумму заработной платы наемным рабочим. Общие издержки (TC) – сумма постоянных и переменных издержек.

Средние и предельные издержки. Средние постоянные изд. (AFC) – затраты на производство единицы продукции. Их можно рассматривать по отношению к постоянным, переменным и общим издержкам, если соответствующие суммарные величины разделить на число единиц выпускаемой продукции.

Предельные издержки – издержки, которые обусловлены затратами на производство дополнительной единицы продукции по отношению к ранее выпущенному ее объему. Необходимо знать величину предельного продукта, который представляет собой приращение выпуска продукции, вызванное вовлечением в производство дополнительной единицы того или иного ресурса при неизменном объеме использования других ресурсов. Следовательно, пред. изд. можно получить путем деления приращения полных общих издержек, затраченных на привлечение дополнительной единицы ресурса, на величину физического предельного продукта. Кривая предельных изд. пересекает кривые средних переменных и общих издержек в точках, соответствующих минимальной величине последних.Издержки в долгоср. периоде. Долгоср. период – предприятие приспосабливается к спросу на рынке, изменяет величину не только оборотного, но и основного капитала. Поэтому все издержки будут носить переменный характер ( предприятие характ. кривой средних суммарных издержек). Кривая средних совокупных изд. представл. собой цепь последовательно соединенных между собой кривых краткосрочных издержек, она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. Каждая точка кривой средних совокупных издержек будет представлять точку минимума некоторой кривой краткоср. изд.

studfiles.net

10.4. Виды издержек производства

Выше были рассмотрены различия между неоклассической и марксистской теориями в трактовке сущности. Вместе с тем классификация издержек производства обеими теориями имеет определенное сходство. Ими выделяется ряд видов издержек, одинаковых по названию, хотя и не совпадающих по составу. Это обусловлено тем, что указанные виды издержек различаются в хозяйственной практике. Рассмотрим их подробнее.

Издержки производства в краткосрочном, или коротком, периоде. Под краткосрочным периодом понимается период, в течение которого предприятие не может изменить техническую базу производства или перейти на выпуск другого вида продукции, поскольку для этого требуется определенное время. Продолжительность краткосрочного периода для каждой отрасли и даже для каждого отдельного предприятия неодинакова.

В краткосрочном периоде выделяются:

1) Постоянные (или условно-постоянные) издержки – это издержки, размер которых не зависит (несущественно зависит) от объема производства. К ним относятся, например, амортизация основных фондов, арендная плата, расходы на отопление, оплата труда работников, не занятых в основном производстве (администрации, охранников, уборщиков) и др. Одно из принятых обозначений постоянных издержек – FC, от английского: fixed cost. Постоянные издержки имеют смысл только в коротком периоде.

2) Переменные издержки – издержки, размер которых прямо зависит от объема выпуска продукции: расход сырья, материалов, деталей, узлов, других элементов оборотных производственных фондов; заработная плата работников основного производства и др. Обозначим переменные издержки через VC – от английского: variable cost.

3) Общие издержки – сумма постоянных и переменных издержек. Обозначение – ТС (total cost). ТС = FC + VC.

4) Средние издержки – отношение издержек производства к объему продукции (q), или издержки в расчете на единицу продукта. Могут рассчитываться средние постоянные (), средние переменные () и средние общие (АТС (или АС) =) (добавление буквыА – от английского: average – средний). При этом: АТС (AC) = АFC + АVC.

5) Предельные издержки – прирост издержек при увеличении выпуска продукции на единицу. Обозначение: МС (от английского: marginal – предельный). Предельные постоянные издержки равны нулю. Предельные общие издержки равны предельным переменным издержкам. Понятие предельных издержек применимо только к массовому (серийному) производству однородной продукции. Если продукция является «штучной», выполненной по индивидуальному проекту, как, например, в строительстве, то это понятие теряет смысл.

В экономической теории в ряде случаев используется понятие функции издержек. Это – математическое выражение взаимосвязи объема продукции и минимальных издержек, которые необходимы для его производства.

Если задана функция издержек: ТС = f(q), то предельные издержки определяются как производная этой функции по объему выпуска: .

Долгосрочный период – это период, в течение которого предприятие может изменить техническую базу производства или перейти на выпуск другой продукции, перейти в другую отрасль.

В долгосрочном периоде все издержки переменные. Аналогично краткосрочному периоду здесь определяются: общие издержки (LTC), средние издержки (LAC), предельные издержки (LMC). Символ L – означает долгосрочный, от английского: long run.

Графики зависимости краткосрочных издержек от объема выпуска для типичного предприятия изображены на рис. 1. По оси абсцисс откладывается объем выпуска, а по оси ординат – размер различных издержек, соответствующих объему выпуска.

Поскольку с ростом объема выпуска средние постоянные издержки (АFC) снижаются и стремятся к 0, то их график представляет собой нисходящую линию, которая приближается к оси абсцисс.

Для типичного предприятия с ростом объема выпуска от 0 и выше средние переменные издержки вначале снижаются, а потом возрастают. Снижение средних переменных издержек вызвано тем, что при небольших объемах производства уровень загрузки оборудования недостаточный, техническая база предприятия используется нерационально, что несколько повышает уровень средних переменных издержек. При увеличении объема выпуска, – т.е. приближении к оптимальной загрузке оборудования, – средние переменные издержки уменьшаются и достигают минимального значения. Дальнейший рост объема производства, который требует все большего повышения степени загрузки основных фондов, ведет к росту средних перемененных издержек. Поэтому график средних переменных издержек (АVC) имеет U-образную форму.

Г

С

q

q*

qm

MC

AC

AVC

Рис 1. Графики издержек в краткосрочном периоде

AFC

рафик средних издержек (АС) представляет собой сумму графиков средних постоянных и средних переменных издержек по вертикали. Расстояние между двумя графикамиAC иАVCравняется величинеАFCи с ростом выпуска (q) сокращается, т.к. снижаются средние постоянные издержки, но эти графики не сливаются, поскольку средние постоянные издержки остаются положительными.Вид кривой средних издержек39ACобусловлен видом графиковАVC и АFC. Вначале с ростом выпуска средние издержки сокращаются, а затем – в силу увеличения средних переменных издержек – начинают возрастать. Поэтому график средних издержек также имеетU-образную форму.

Предельные издержки производства первой единицы продукта совпадают со средними переменными издержками производства этой единицы. Снижение уровня средних переменных издержек означает, что предельные издержки меньше средних переменных, т.е. в этом случае график предельных издержек располагается ниже графика средних переменных издержек.

Если же средние переменные издержки растут, то отсюда следует, что предельные издержки превышают уровень средних переменных издержек, и их график идет выше графика АVC.

В точке минимума средних переменных издержек, таким образом, уровень средних переменных издержек равен величине предельных издержек, а график предельных издержек имеет U-образную форму (см. рис. 1).

Объем производства, при котором достигается минимальный уровень средних переменных издержек на рис. 1 обозначен точкой qm.

Аналогичным образом, пока средние издержки сокращаются, предельные издержки остаются ниже средних. При достижении средними издержками своего минимального уровня предельные издержки становятся равными средним предельным издержкам. А рост средних издержек означает, что предельные издержки становятся выше средних. Объем производства, при котором средние издержки принимают минимальное значение, на рис. 1 обозначен точкой q*.

В долгосрочном периоде предприятие в состоянии изменить техническую базу производства и для каждого объема выпуска продукции подобрать такой ее вариант, при котором достигается минимальный уровень средних издержек.

Под долгосрочными средними издержками понимается минимальный уровень средних издержек, который может быть достигнут в производстве данного объема выпуска продукции (q) за счет изменения технической базы предприятия. График долгосрочных средних издержек (LAC) см. на рис. 2.

Если предприятие выпускает небольшое количество продукта, то для этого требуется сравнительно немного и средств труда. Увеличение объема выпуска продукции требует от предприятия расширения своей технической базы. Вначале оно осуществляется за счет внедрения более производительных и специализированных видов машин и оборудования по сравнению с имевшимися. Поэтому увеличение объема выпуска сопровождается снижением уровня минимальных средних издержек производства. На рис. 2 данная ситуация отражается в виде нисходящей части графика LAC, объем выпуска меняется от 0 доq1. В этом случае имеет месторастущий эффект от расширения масштаба производства.

Если предположить, что на предприятии установлено самое производительное и специализированное оборудование из имеющегося в данное время, то дальнейшее расширение производства за счет увеличения числа единиц оборудования уже не будет вести к снижению уровня минимальных средних издержек производства. При увеличении объема выпуска до некоторой величины (от q1до q2)уровень этих издержек останется неизменным, что изображается на рис. 2 горизонтальным отрезком кривойLACи означает наличиепостоянного эффекта от увеличения масштаба производства.

Если предположить, что простое увеличение числа единиц оборудования будет расти и дальше, то, начиная с некоторого объема выпуска, минимальный уровень средних издержек производства на предприятии начнет повышаться, поскольку возрастают издержки управления, управление предприятием становится более громоздким. В данном случае (объем выпуска > q2)будет иметь местоубывающий эффект от увеличения масштаба производства. Возрастание уровня минимальных средних издержек с увеличением объема выпуска отражено на рис. 2 восходящим отрезком кривойLAC.

У

С

LMС

LAС

LAС

бывающий эффект от расширения масштаба производства необязательно имеет место для любой отрасли.q

q1

q2

LMС

Рис. 2. Графики долгосрочных средних и предельных издержек

Возможно, что при росте концентрации производства уровень средних издержек будет снижаться – за счет внедрения новых, более эффективных технологий.

Долгосрочные предельные издержки (LMC) при растущем эффекте от увеличения масштаба производства меньше долгосрочных средних издержек, при постоянном эффекте – совпадают с этими издержками, а при убывающем эффекте – больше их. Это отражено положением графика LMC на рис. 2.

Значения объема выпуска, при которых достигается наиболее низкий уровень долгосрочных средних издержек (q1 ≤ q ≤ q2), называются эффективными размерами предприятия.

В случае, если наименьший уровень долгосрочных средних издержек достигается только при единственном значении объема выпуска, то кривые LAC и LMC будут пересекаться тоже только в одной точке, соответствующей этому объему выпуска, который будет единственным эффективным размером предприятия.

Объем выпуска продукции, при котором достигается минимум средних издержек, обладает следующим свойством: при таком объеме производства средние издержки производства равны предельным издержкам. Если известна функция издержек производства: ТС = f(q), то объем производства, при котором достигается минимальный уровень средних издержек, определяется из решения уравнения: .

Пример. Предположим, что величина общих издержек (ТС) зависит от объема производства (q) следующим образом: TC = 40 + 5q + 0,1 q2.

Тогда для нахождения эффективного размера предприятия нужно решить уравнение: .

Отсюда: эффективный размер предприятия равен q= 20, а уровень минимальных средних издержек – 9.

В длительном периоде предприятия вынуждены выходить на эффективный размер, иначе они становятся неконкурентоспособными. В связи с этим можно определить максимальное число предприятий в отрасли. Оно равно отношению потребности в продукции отрасли к минимальному эффективному размеру предприятия. Минимальный эффективный размер предприятия – наименьший размер, при котором достигается минимальный уровень средних издержек, на рис. 2 – это q1.

Можно определить и минимальное число предприятий в отрасли – как отношение потребности в продукции отрасли к максимальному эффективному размеру предприятия (на рис. 2 максимальный эффективный размер обозначен точкой q2.)

Определение минимального и максимального эффективных размеров предприятия используется для оценки возможного числа предприятий в отрасли на перспективу.

Развитие технического прогресса содержит в себе тенденцию к росту минимального эффективного размера предприятий, а значит, к сокращению эффективного числа производителей в производственных отраслях, что приводит к образованию промышленных монополий. Однако общее число предприятий в экономике не сокращается, а, напротив, увеличивается, вследствие углубления общественного разделения труда, роста разнообразия производимых продуктов и услуг.

studfiles.net

Издержки производства. Виды издержек производства. Постоянные и переменные издержки :: BusinessMan.ru

Любой бизнес подразумевает издержки. Если их нет, то и нет продукта, поставляемого на рынок. Чтобы что-то произвести, нужно на что-то потратиться. Разумеется, чем меньше издержки, тем и рентабельнее бизнес.

Однако следование этому простому правилу требует от предпринимателя учитывать большое количество нюансов, отражающих разнообразие факторов, влияющих на успех компании. Каковы наиболее примечательные аспекты, раскрывающие сущность и разновидности производственных издержек? От чего зависит эффективность бизнеса?

Немного теории

Издержки производства, согласно распространенной трактовке в среде российских экономистов — это затраты предприятия, связанные с приобретением так называемых «факторов производства» (ресурсов, без которых нельзя выпустить товар). Чем они ниже, тем экономически рентабельнее бизнес.

Измеряются издержки производства, как правило, соотносительно общему объему затрат предприятия. В частности, отдельным классом расходов могут идти те, что связаны с продажей выпущенной продукции. Однако все зависит от используемой методологии в классификации издержек. Какие здесь могут быть варианты? В числе самых распространенных в российской маркетинговой школе их две: методология «бухгалтерского» типа, и та, что именуется «экономической».

Согласно первому подходу, издержки производства — это общая совокупность всех фактических расходов, связанных с бизнесом (закупка сырья, аренда помещения, оплата коммунальных услуг, компенсация труда персонала и т. д.). «Экономическая» методология предполагает включение также и тех издержек, величина которых прямо связана с недополученной прибылью компании.

В соответствии с популярными теориями, которых придерживаются российские маркетологи, издержки производства делятся на постоянные и переменные. Те, что относятся к первому типу, как правило, не изменяются (если говорить о краткосрочных временных периодах) в зависимости от роста или сокращения темпов выпуска товара.

Издержки постоянного типа

Постоянные издержки производства — это, чаще всего, такие статьи расходов, как аренда помещения, оплата труда административного персонала (менеджеров, руководителей), обязательства по уплате некоторых видов взносов в социальные фонды. Если их представлять в виде графика, это будет кривая, находящаяся в прямой зависимости от объемов производимой продукции.

Как правило, экономистами предприятий вычисляются средние издержки производства из тех, что относятся к постоянным. Они рассчитываются, исходя из объема затрат на одну единицу выпускаемого товара. Обычно по мере роста объемов выпуска товаров «график» средних издержек нисходящий. То есть, как правило, чем больше продуктивность фабрики, тем дешевле единичное изделие.

Переменные издержки

Издержки производства предприятия, относящиеся к переменным, в свою очередь, очень восприимчивы к изменениям объема выпуска продукции. К таковым относятся расходы на закупку сырья, оплату электричества, компенсацию труда персонала на уровне специалистов. Оно и понятно: требуется больше материала, тратится энергия, нужны новые кадры. График, отображающий динамику переменных издержек, как правило, непостоянный. Если компания только начинает что-то выпускать, то эти расходы обычно растут активнее в сравнении с темпами увеличения производства.

Но как только фабрика выходит на в достаточной мере интенсивные обороты, то и переменные затраты, как правило, растут не так активно. Как и в случае с постоянными издержками, в отношении второго типа затрат часто вычисляется средний показатель — опять же, соотносительно с выпуском единицы продукции. Совокупность постоянных и переменных затрат — это общие издержки производства. Обычно они просто математически складываются при анализе экономических показателей компании.

Издержки и амортизация

Такие явление, как амортизация и тесно связанный с ней термин «износ», имеют непосредственное отношение к издержкам производства. Посредством каких механизмов?

Сначала определим, что такое износ. Это, согласно распространенной в среде российских экономистов трактовке, снижение ценности производственных ресурсов в силу. Износ может быть физическим (когда, к примеру, станок или иное оборудование попросту выходит из строя или не может выдерживать прежние темпы выпуска товаров), или моральным (если используемые предприятием средства производства, скажем, сильно уступают по эффективности тем, что используются на конкурирующих фабриках).

Ряд современных экономистов сходится во мнении, что моральный износ — это постоянные издержки производства продукции. Физический — переменные. Затраты, связанные с поддержанием объемов выпуска товара при условии износа оборудования, формируют собой те самые амортизационные отчисления.

Как правило, это связано с закупкой новой техники или вложениями в ремонт текущей. Иногда — с изменением технологических процессов (например, если на фабрике велосипедов выходит из строя станок, выпускающий спицы для колес, то их выпуск может отдаться временно или на бессрочной основе на «аутсорсинг», что, как правило, увеличивает себестоимость выпуска готовой продукции).

Таким образом, своевременная модернизация и закупка качественного оборудования — фактор, в значительной мере влияющий на снижение издержек производства. Более новая и современная техника во многих случаях предполагает меньшие амортизационные расходы. Иногда на издержки, связанные с износом оборудования, влияет также и квалификация персонала.

Как правило, более опытные мастера обращаются с техникой бережнее, чем новички, и потому может иметь смысл потратиться на приглашение дорогих, имеющих высокую квалификацию специалистов (или инвестировать в обучение молодых). Эти издержки могут оказаться ниже, чем вложения в амортизацию оборудования, попавшего под интенсивную эксплуатацию неопытных новичков.

Пределы «оптимизма»

В экономической теории в части изучения издержек есть два интересных термина. Первый — «технологический оптимизм». Второй — «предельные издержки производства». Что это за явления?

Выше мы говорили, что есть общие издержки — совокупность всех, что есть на производстве. В отношении них вычисляется средний показатель — соотносительно выпуску одной единицы товара. Мы также выявили закономерность: чем больше производится изделий, тем ниже средние издержки. Но когда-то их величина сводится к минимуму, ниже которого значения опускаться практически никак не могут. Это состояние и называется «технологическим оптимизмом».

Теперь о том, что такое предельные издержки производства. Они отражают собой то, насколько дороже выйдет выпускать продукцию в объеме на одну единицу больше, чем при текущих темпах. Как правило, на цифры, их отражающие, не влияют постоянные издержки производства. В основном, только переменные.

Большинство предприятий стремится вывести темпы выпуска товаров на тот уровень, который будет максимально приближен к «технологическому оптимизму». Только после того, как этот результат достигнут, можно «завоевывать» рынок, открывать филиалы в других странах. Или же начинать выпуск новых товаров, чтобы затем выйти на уровень «технологического оптимизма» еще раз.

Издержки и прибыли

Сущность любого бизнеса — извлечение прибылей. Величина их непосредственным образом зависит от размера расходов на выпуск товара. Издержки производства и прибыли тесно связаны между собой. Какие здесь прослеживаются закономерности?

Самая простая формула подсчета прибыли — это совокупный объем доходов минус общие издержки за один и тот же временной интервал. Есть средняя выручка, совокупная и предельная. Выручка первого типа — это, фактически, рыночная цена товара (то есть, она отражает среднюю стоимость одной единицы продукции).

Та, что совокупная, отражает общий объем денежных поступлений в компанию от реализации всех выпущенных изделий. Предельная выручка, по аналогии с аналогичным типом издержек — это приращение дохода, возникающее по факту продажи единичного экземпляра произведенной продукции. Нередки случаи, когда первый и третий тип выручки равны или очень близки.

Издержки внешние и внутренние как фактор прибыли

Есть еще один рыночный механизм, отражающий то, как связаны между собой издержки производства и прибыли. Дело в том, что расходы на выпуск товара могут носить характер внешних или внутренних (это, к слову, еще одно популярное основание для их классификации).

Те, что первые, определяются совокупной величиной расходов фирмы на приобретение «факторов производства» у сторонних поставщиков. Вторые же определяются тем, сколько стоят ресурсы, которыми владеет сама компания. Как правило, руководство предприятий, изучая первый, внешний тип издержек, не может ожидать адекватных прибылей, игнорируя рассмотрение расходов внутренних.

Не упустить возможность

В современной экономической теории допускается наличие издержек, которые сложно причислить к одному из указанных нами типов. Главным образом потому, что такие виды затрат могут иметь признаки как общих, так и переменных (равно как внутренних и внешних). Это издержки производства фирмы, предприятия, связанные с упущенными финансовыми возможностями. Как правило, такие издержки возникают вследствие неграмотной политики руководства компании. На практике здесь возможно очень много вариантов.

Например, недополученная прибыль может возникнуть вследствие запоздалой модернизации производственных мощностей (соответственно, ростом средних издержек на выпуск одной единицы продукции). Возможен сценарий, когда на какой-то товар вдруг пошел спрос, а фабрика не поспевает сделать конкурентное (по стоимости) предложение из-за дороговизны выпуска на текущем оборудовании.

В то время, как конкуренты вовремя инвестировали в обновление техники и с удовольствием теперь наращивают долю на рынке. Возможны варианты, когда вина руководства не столь очевидна, но издержки существенны. Пример: фабрика выпускает товары, основной объем сырья закупая за рубежом. Контракты фирма зачем-то прописала в долларах США. В течение долгого времени компания отлично чувствует себя на рынке, работая с высокой рентабельностью.

Но тут на мировой политической арене происходят известные события, и курс доллара США растет по отношению к рублю в полтора раза. Почти пропорционально, соответственно, увеличиваются издержки на закупку сырья. Как результат, снижается прибыль компании. Она явно недополученная. Если бы контракты были в рублях, то ее величина была бы гораздо выше. Упущенные финансовые возможности могут также иметь место, если фирма, имея ресурсы для производства альтернативного вида товара (например, тарелок вместо чашек), могла бы иметь больше прибыли, чем при выпуске текущих типов продукции. То есть, может выйти так, что средние издержки окажутся неоправданно высокими.

Издержки внепроизводственные

Рассмотрим аспект, касающийся так называемых «внепроизводственных» издержек. Они не имеют прямого отношения к оборудованию (а значит, и к амортизации), однако их сущность во многом влияет на прибыль компании. К таковым издержкам относятся, в основном, расходы на рекламу и продвижение, комиссия посредникам, иногда затраты на проведение маркетинговых и имеющих к бизнесу отношение социологических исследований. В отношении этих типов издержек также может вычисляться средний показатель, показывающий, например, сколько стоит привлечь покупателя одной товарной единицы.

Величина внепроизводственных издержек между тем не всегда пропорциональна выручке. Вполне может оказаться так, что компания вложится в рекламу, а отдачи не будет никакой. Однако может оказаться так, что фирма пренебрегла той или иной инвестицией непроизводственного характера (например, не стала пользоваться каналом поисковой оптимизации), а конкурирующее предприятие сделало это, вследствие чего перехватило значительный процент целевой группы покупателей. Таким образом, внепроизводственный тип издержек значим с точки зрения эффективности бизнеса, как и расходы, прямо связанные с выпуском товаров.

Внешние эффекты

Величина издержек большинства коммерческих предприятий, как правило, зависит от так называемых «внешних эффектов». О чем здесь идет речь? Это довольно широкое понятие, которое подразумевает влияние факторов экономической, политической и социальной природы, способных повлиять на производственные затраты компании. Выше мы привели пример с курсом доллара. В принципе, мы вправе объяснить рост издержек, связанных с закупкой сырья, именно внешними эффектами. Так как отдельно взятая фабрика почти никогда не имеет практических рычагов влияния на валютный рынок.

Внешние эффекты, безусловно, могут сыграть и положительную роль в уменьшении издержек. Самый простой и очевидный вариант — снижение курса доллара США (применительно к нашему примеру). Еще вариант — уменьшение налоговой нагрузки на бизнес. Например, если государство снизит нормативы на отчисления в ПФР и ФСС, то расходы, связанные с оплатой труда персонала, снизятся.