О печати в УПД и ТОРГ-12

при заполнении торг-12 или УПД от поставщика должны ли мы как покупатели ставить печать со своей стороны,если есть ссылка на доверенность в документе?

Отвечает Ирина Пояркова, эксперт

В этом случае не обязательна печать покупателя. Ставить печать покупателя на УПД не обязательно. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить (Приложение 4 к Письму ФНС России N ММВ-20-3/96@). Ведь этот реквизит для первички необязателен. Главное, чтобы в документе была подпись уполномоченного лица. В этом случае отсутствие печати не приведет к налоговым спорам.

Наличие печати в ТОРГ-12 не обязательно, если приложена доверенность на получение ТМЦ. Реквизиты этой доверенности записывают в накладной. Это в том случае, когда товар покупатель забирает со склада поставщика. Такой вывод следует из пункта 11 Инструкции от 14 января 1967 г. № 17, утвержденной Минфином СССР. То есть если к накладной приложена доверенность с печатью, то на самой накладной печать организации-покупателя уже необязательна.

Обоснование

Из рекомендации

Елены Поповой,государственного советника налоговой службы РФ I ранга.

1.Как заполнить УПД

УПД

Если организация решила заменить формой УПД и счет-фактуру, и первичный документ, то ему нужно присвоить статус 1. В этом случае в УПД необходимо заполнить все реквизиты. Ведь в УПД собраны обязательные реквизиты для всех первичных документов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ) и для счета-фактуры (п. 5 ст. 169 НК РФ).

Если же используете форму УПД только как первичный документ, то есть помечаете в нем статус 2, заполнять все реквизиты не обязательно. Можно оставить пустыми строки, которые обязательны исключительно для счета-фактуры:

? строку 7 «К платежно-расчетному документу»;

? графу 6 «В том числе сумма акциза»;

? графу 7 «Налоговая ставка»;

? графу 10 «Цифровой код страны происхождения товара»;

? графу 10а «Краткое наименование страны происхождения товара»;

? графу 11 «Номер таможенной декларации».

Ту часть УПД, которая полностью дублирует счет-фактуру, заполняйте по правилам, установленным для оформления счетов-фактур. То есть в соответствии с требованиями пунктов 5 и 6 статьи 169 Налогового кодекса РФ и приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Реквизиты УПД, которые дублируют реквизиты товарной накладной и товарного раздела товарно-транспортной накладной, заполняйте по правилам, установленным для оформления этих документов.

Следует отметить, что форма УПД в отличие от счета-фактуры имеет реквизит «М.П.». Однако он не является обязательным. Поэтому, если на документе не будет печати, покупатель (заказчик) все равно сможет принять УПД в качестве основания для вычета НДС и подтверждения расходов по налогу на прибыль.В то же время, проставив печать, продавец (исполнитель) сможет не заполнять строку 14 «Наименование экономического субъекта – составителя документа (в т. ч. комиссионера/агента)», а покупатель (заказчик) – строку 19 «Наименование экономического субъекта – составителя документа». Это при том условии, что в оттиске есть информация о полном наименовании организации, составившей документ.

Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Из статьи журнала «Главбух» № 16, Август 2008

На накладной № ТОРГ-12 печать получателя не обязательна

Наша компания занимается оптовой торговлей. При реализации товара мы выписываем накладную формы № ТОРГ-12. Представитель покупателя забирает товар по доверенности. При этом возникает вопрос: должен ли сотрудник компании-покупателя ставить на накладной печать?

Е.В. ГРАЧЕВА,

ООО «Агронефтересурс»

(г. Тамбов)

В накладной на отгрузку товаров должны присутствовать как печать продавца, так и печать покупателя (п. 2.1.2 Методических рекомендаций, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). Кроме того, печать получателя это обязательный реквизит в самой форме товарной накладной (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132).

В то же время печать получателя на отгрузочных документах необходима для того, чтобы заверить подпись представителя, забирающего товар. И если на доверенности стоит печать организации-покупателя, то такое требование будет выполнено. Такой вывод следует из пункта 11 Инструкции от 14 января 1967 г. № 17, утвержденной Минфином СССР. То есть если к накладной приложена доверенность с печатью, то на самой накладной печать организации-покупателя уже необязательна.

Из статьи журнала «Главбух» № 22, Ноябрь 2013

Теперь у вас есть универсальный документ для подтверждения расходов и вычетов

<…>

Обязательные реквизиты УПД

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

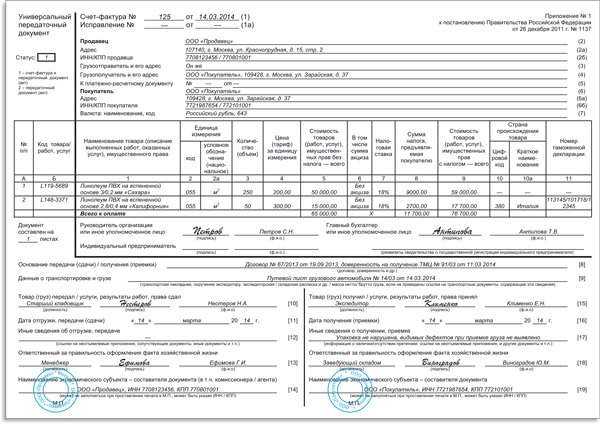

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

<…>

Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка [8]. Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке [9].

<…>

С той частью УПД, которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Какие реквизиты УПД необходимо заполнить, чтобы использовать его в качестве первички, можно определить из таблиц, приведенных в приложениях № 3 и № 4 к письму ФНС России № ММВ-20-3/96@. Некоторые показатели уже содержатся в части счета-фактуры. Поэтому перечислим другие данные.

Основание передачи и получения товаров (работ, услуг) — строка [8]. Этот показатель лучше не оставлять пустым. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, — строки [10], [15]. А также ответственных собственно за оформление этих операций у поставщика и покупателя — строки [13], [18]. Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только Ф.И.О. и должность.

Наименование компаний, которые составили документ, — строки [14] и [19]. Налоговики имеют в виду компанию, которая выписала УПД. Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента — покупателя или заказчика.

Необязательные реквизиты УПД

Остальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов.

Дата отгрузки и получения товаров (работ, услуг) — строки [11], [16]. В строке [11] должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

<…>

Данные о перевозке — строка [9]. В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять УПД печатью. К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках [14] и [19].

Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б). Коды могут быть полезны, например, чтобы подтвердить, что компания обоснованно применяет льготу.

Какие реквизиты можно не заполнять, если вы оформляете УПД только как первичку

1.«К платежно-расчетному документу» (строка (5)).

2.«В том числе сумма акциза» (графа 6).

3.Налоговая ставка (графа 7). Если компания применяет упрощенку или ЕНВД, также не нужно заполнять графу 8.

4.Код и краткое наименование страны происхождения товаров (графы 10, 10а).

5.Номер таможенной декларации (графа 11).

Еще в УПД возможно указать дополнительные сведения об отгрузке — дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к УПД (строка [12]).

А покупатель в строке [17] может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

<…>

Из статьи журнала «Семинар для бухгалтера» № 12, Декабрь 2013

Семинары

Как работать с новым универсальным передаточным документом

<…>

ПЕЧАТИ

Ставить печать на УПД не обязательно. Но если поставщик либо покупатель заверит документ печатью, на которой указано полное наименование компании, строки 14 или 19 можно не заполнять.

Кроме того, налоговики ввели некоторые дополнительные реквизиты в таблицу. Это порядковый номер записи, который можно указать в графе А таблицы. В графе Б поставщик может привести артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам.

<…>

Читайте также:

О печати в УПД и ТОРГ-12

при заполнении торг-12 или УПД от поставщика должны ли мы как покупатели ставить печать со своей стороны,если есть ссылка на доверенность в документе?

Отвечает Ирина Пояркова, эксперт

В этом случае не обязательна печать покупателя. Ставить печать покупателя на УПД не обязательно. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить (Приложение 4 к Письму ФНС России N ММВ-20-3/96@). Ведь этот реквизит для первички необязателен. Главное, чтобы в документе была подпись уполномоченного лица. В этом случае отсутствие печати не приведет к налоговым спорам.

Наличие печати в ТОРГ-12 не обязательно, если приложена доверенность на получение ТМЦ. Реквизиты этой доверенности записывают в накладной. Это в том случае, когда товар покупатель забирает со склада поставщика. Такой вывод следует из пункта 11 Инструкции от 14 января 1967 г. № 17, утвержденной Минфином СССР. То есть если к накладной приложена доверенность с печатью, то на самой накладной печать организации-покупателя уже необязательна.

Обоснование

Из рекомендации

Елены Поповой,государственного советника налоговой службы РФ I ранга.

1.Как заполнить УПД

УПД

Если организация решила заменить формой УПД и счет-фактуру, и первичный документ, то ему нужно присвоить статус 1. В этом случае в УПД необходимо заполнить все реквизиты. Ведь в УПД собраны обязательные реквизиты для всех первичных документов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ) и для счета-фактуры (п. 5 ст. 169 НК РФ).

Если же используете форму УПД только как первичный документ, то есть помечаете в нем статус 2, заполнять все реквизиты не обязательно. Можно оставить пустыми строки, которые обязательны исключительно для счета-фактуры:

строку 7 «К платежно-расчетному документу»;

графу 6 «В том числе сумма акциза»;

графу 7 «Налоговая ставка»;

графу 10 «Цифровой код страны происхождения товара»;

графу 10а «Краткое наименование страны происхождения товара»;

графу 11 «Номер таможенной декларации».

Ту часть УПД, которая полностью дублирует счет-фактуру, заполняйте по правилам, установленным для оформления счетов-фактур. То есть в соответствии с требованиями пунктов 5 и 6 статьи 169 Налогового кодекса РФ и приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Реквизиты УПД, которые дублируют реквизиты товарной накладной и товарного раздела товарно-транспортной накладной, заполняйте по правилам, установленным для оформления этих документов.

Следует отметить, что форма УПД в отличие от счета-фактуры имеет реквизит «М.П.». Однако он не является обязательным. Поэтому, если на документе не будет печати, покупатель (заказчик) все равно сможет принять УПД в качестве основания для вычета НДС и подтверждения расходов по налогу на прибыль.В то же время, проставив печать, продавец (исполнитель) сможет не заполнять строку 14 «Наименование экономического субъекта – составителя документа (в т. ч. комиссионера/агента)», а покупатель (заказчик) – строку 19 «Наименование экономического субъекта – составителя документа». Это при том условии, что в оттиске есть информация о полном наименовании организации, составившей документ.

Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Из статьи журнала «Главбух» № 16, Август 2008

На накладной № ТОРГ-12 печать получателя не обязательна

Наша компания занимается оптовой торговлей. При реализации товара мы выписываем накладную формы № ТОРГ-12. Представитель покупателя забирает товар по доверенности. При этом возникает вопрос: должен ли сотрудник компании-покупателя ставить на накладной печать?

Е.В. ГРАЧЕВА,

зам. гл. бухгалтера

ООО «Агронефтересурс»

(г. Тамбов)

В накладной на отгрузку товаров должны присутствовать как печать продавца, так и печать покупателя (п. 2.1.2 Методических рекомендаций, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). Кроме того, печать получателя это обязательный реквизит в самой форме товарной накладной (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132).

В то же время печать получателя на отгрузочных документах необходима для того, чтобы заверить подпись представителя, забирающего товар. И если на доверенности стоит печать организации-покупателя, то такое требование будет выполнено. Такой вывод следует из пункта 11 Инструкции от 14 января 1967 г. № 17, утвержденной Минфином СССР. То есть если к накладной приложена доверенность с печатью, то на самой накладной печать организации-покупателя уже необязательна.

Из статьи журнала «Главбух» № 22, Ноябрь 2013

Теперь у вас есть универсальный документ для подтверждения расходов и вычетов

<…>

Обязательные реквизиты УПД

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

<…>

Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка [8]. Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке [9].

<…>

С той частью УПД, которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Какие реквизиты УПД необходимо заполнить, чтобы использовать его в качестве первички, можно определить из таблиц, приведенных в приложениях № 3 и № 4 к письму ФНС России № ММВ-20-3/96@. Некоторые показатели уже содержатся в части счета-фактуры. Поэтому перечислим другие данные.

Основание передачи и получения товаров (работ, услуг) — строка [8]. Этот показатель лучше не оставлять пустым. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, — строки [10], [15]. А также ответственных собственно за оформление этих операций у поставщика и покупателя — строки [13], [18]. Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только Ф.И.О. и должность.

Наименование компаний, которые составили документ, — строки [14] и [19]. Налоговики имеют в виду компанию, которая выписала УПД. Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента — покупателя или заказчика.

Необязательные реквизиты УПД

Остальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов.

Дата отгрузки и получения товаров (работ, услуг) — строки [11], [16]. В строке [11] должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

<…>

Данные о перевозке — строка [9]. В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять УПД печатью. К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках [14] и [19].

Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б). Коды могут быть полезны, например, чтобы подтвердить, что компания обоснованно применяет льготу.

Какие реквизиты можно не заполнять, если вы оформляете УПД только как первичку

1.«К платежно-расчетному документу» (строка (5)).

2.«В том числе сумма акциза» (графа 6).

3.Налоговая ставка (графа 7). Если компания применяет упрощенку или ЕНВД, также не нужно заполнять графу 8.

4.Код и краткое наименование страны происхождения товаров (графы 10, 10а).

5.Номер таможенной декларации (графа 11).

Еще в УПД возможно указать дополнительные сведения об отгрузке — дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к УПД (строка [12]).

А покупатель в строке [17] может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

<…>

Из статьи журнала «Семинар для бухгалтера» № 12, Декабрь 2013

Семинары

Как работать с новым универсальным передаточным документом

<…>

ПЕЧАТИ

Ставить печать на УПД не обязательно. Но если поставщик либо покупатель заверит документ печатью, на которой указано полное наименование компании, строки 14 или 19 можно не заполнять.

Кроме того, налоговики ввели некоторые дополнительные реквизиты в таблицу. Это порядковый номер записи, который можно указать в графе А таблицы. В графе Б поставщик может привести артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам.

<…>

buhgaltershop.ru

Обязательно ли ставить на выписанном покупателю универсальном передаточном документе печать организации

Вопрос: Обязательно ли ставить на выписанном покупателю универсальном передаточном документе печать организации?

Нормативные акты не обязывают проставлять на выписанном универсальном передаточном документе (УПД) печать организации, но это можно сделать по своей инициативе или по просьбе покупателя при наличии печати у организации.

Форма универсального передаточного документа (УПД), рекомендованная к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, объединяет в себе формы счета-фактуры и передаточного документа.

Форма УПД предусматривает проставление печати, при этом в самой форме указано, что от проставления печати зависит заполнение строк [14] или [19]) УПД. Если печать, имеющая в своем составе полное наименование экономического субъекта, поставлена, то можно не указывать данные о составителе документа (не заполнять строку [14] или [19]). И наоборот, если от продавца заполнена строка [14], а от покупателя — строка [19], то проставление печати необязательно (Рекомендации по заполнению отдельных реквизитов формы УПД).

Заполнение всех обязательных реквизитов в УПД, предусмотренных ст. 169 Налогового кодекса РФ для счета-фактуры, позволяет использовать его при расчетах по НДС. При этом ст. 169 НК РФ проставление печати в счете-фактуре не предусмотрено.

Печать не является обязательным реквизитом первичного учетного документа, при этом данный реквизит может быть предусмотрен формой первичного учетного документа, утвержденной руководителем экономического субъекта (ч. 2, 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», Письмо ФНС России от 13.01.2016 N СД-4-3/105@). Следовательно, нормативные акты не обязывают проставлять на выписанном УПД печать организации (п. п. 2, 5 — 6 ст. 169 НК РФ).

Вместе с тем это можно сделать по собственной инициативе или по просьбе покупателя при наличии печати у организации (абз. 2 ст. 2, абз. 2 ст. 6 Федерального закона от 06.04.2015 N 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ»; Письмо Минфина России от 16.02.2016 N 03-02-07/1/8575).

urist7.ru

УПД без печати покупателя | Ответы на бухгалтерские вопросы

Представитель покупателя приезжает за товаром с доверенностью — нужна ли печать ЮЛ (юридического лица)-покупателя на универсальном передаточном документе, свидетельствующем факт передачи товара от продавца покупателю? или достаточно подписи представителя, получившего от нас товар по вышеупомянутой доверенности, выданной ему ЮЛ-покупателем? Не возникнет ли налоговых рисков в связи с отсутствием печати ЮЛ-покупателя на УПД?

Отвечает Наталья Шеховцова, эксперт

Нет, налоговых рисков не возникнет, т.к. печать не является обязательным реквизитом в УПД.

Однако в УПД должны присутствовать все обязательные реквизиты, предусмотренные статьей 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В этом случае отсутствие печати не может являться основанием для отказа в принятии документа к налоговому учету.

Это разъяснила ФНС России в Приложении № 3 к Письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры».

Подробнее о применении и заполнении УПД см. также рекомендацию «Как применять универсальный передаточный (корректировочный) документ (УПД и УКД)».

Обоснование

Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

Приложение 3. Рекомендации по заполнению отдельных реквизитов формы УПД

N, N

Строки, графыРеквизит УПДВозможные значения и рекомендации и пояснения <…> М.П.Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

<…>

Читайте также:

proverki-i-shtrafy.ru

Рекомендации ФНС России по применению универсального передаточного документа

Форма УПД, предложенная налоговиками, не является обязательной. Переход на УПД не лишает компанию права оформлять еще и накладные. УПД со статусом 2 не дает покупателю права на вычет НДС

В октябре прошлого года ФНС России по согласованию с Минфином России предложила налогоплательщикам объединить в одном документе счет-фактуру и первичную учетную документацию, подтверждающую приобретение товаров, работ, услуг (письмо от 21.10.13 № ММВ-20-3/96@). Ведомство даже разработало форму этого гибрида, взяв за основу счет-фактуру, и назвало его универсальным передаточным документом (УПД). Пример заполнения этого документа приведен ниже.

По мнению налоговиков, применение УПД позволит упростить работу бухгалтеров и самих инспекторов, поскольку приведет к сокращению количества документов и снижению трудозатрат на их оформление, обработку и проверку. Ведь вместо составления двух документов (счета-фактуры и накладной либо счета-фактуры и акта приемки-передачи) организация может ограничиться оформлением одного УПД. Причем на основании этого УПД покупатель сможет не только заявить вычет «входного» НДС, но еще и подтвердить расходы для целей налогового и бухгалтерского учета.

Однако, как показывают опросы на разных бухгалтерских сайтах, налогоплательщики не спешат отказываться от обычного документооборота и переходить на применение УПД. Чаще всего они объясняют это отсутствием четких правил по оформлению УПД, большим объемом рекомендованной формы и боязнью непонимания со стороны контрагентов. Существенным минусом стало и то, что УПД фактически является двухсторонним документом, поскольку часть реквизитов в нем заполняет продавец, часть — покупатель. Впрочем, за последние пять месяцев, прошедших с момента появления УПД, налоговики выпустили ряд разъяснений по его применению на практике. Проанализируем их рекомендации.

Налогоплательщик вправе вносить в УПД любую дополнительную информацию, необходимую сторонам оформляемой сделки

ФНС России изначально подчеркивала, что предложенная форма УПД имеет рекомендательный характер (абз. 10 письма от 21.10.13 № ММВ-20-3/96@). Если по каким-то причинам она неудобна для компании или контрагентов, ее можно не применять:

«<…> Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения».

В то же время ведомство считает, что налогоплательщик вправе добавлять в составляемый документ дополнительные сведения, необходимые сторонам оформляемой операции (п. 3 письма ФНС России от 24.01.14 № ЕД-4-15/1121@). Ведь и в счет-фактуру, заменой которого, по сути, и является УПД, можно вводить дополнительные реквизиты (письма Минфина России от 04.09.12 № 03-07-08/264 и от 09.02.12 № 03-07-15/171).

В частности, ФНС России указала, что налогоплательщик вправе внести в УПД дополнительные столбцы по аналогии со столбцами «А» и «Б» или добавить новые строки по аналогии со строками 8—19 (см. заполненную форму УПД ниже).

Впрочем, непосредственно в УПД и так предусмотрены поля, в которых стороны могут отразить дополнительную информацию по сделке. В частности, в строке 12 продавец может указать иные важные сведения, касающиеся отгрузки товара или передачи иного актива покупателю. В свою очередь, покупатель вправе отразить дополнительные сведения об их получении или приемке в строке 17. Хотя, конечно, при заполнении типовой формы УПД в этих строках может просто не хватить места для указания всей необходимой информации. Так что проще вводить в УПД дополнительные реквизиты или поля.

Кроме того, ФНС России не против добавления в УПД дополнительных подписей должностных лиц продавца или покупателя, если согласно утвержденному у них документообороту за правильность оформления конкретной операции отвечают одновременно несколько работников (см. врезку ниже). Это указано в рекомендациях по заполнению строк 13 и 18 УПД (приведены в приложении № 3 к письму ФНС России от 21.10.13 № ММВ-20-3/96@).

Даже если организация использует УПД, она вправе дополнительно оформлять накладные или акты приемки-передачи по тем же сделкам

ФНС России указала, что применение УПД не ограничивает права хозяйствующих субъектов на использование иных форм первичных учетных документов (письма от 29.01.14 № ГД-4-3/1402@ и от 21.10.13 № ММВ-20-3/96@). Главное, чтобы эти документы соответствовали требованиям, предъявляемым к «первичке» (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Например, чтобы оформить факт оказания услуг иностранному контрагенту, российская организация может в дополнение к УПД составить акт об их оказании. Причем она вправе оформить его на двух языках (письмо ФНС России от 29.01.14 № ГД-4-3/1402@).

Впрочем, в этом случае использование УПД вряд ли будет иметь смысл. Ведь главная цель перехода на УПД заключается в упрощении документооборота. Если же организация станет дублировать УПД другими первичными документами, ей, наоборот, потребуется больше времени на оформление хозяйственных операций и сбор подписей всех ответственных лиц. Хотя в отдельных случаях, наверное, и это допустимо (например, по просьбе крупного или особо важного контрагента).

УПД можно применять только как замену накладной или акта приемки-передачи и не использовать для вычета НДС

В принципе УПД был разработан, чтобы заменить собой сразу два документа: либо счет-фактуру и накладную, либо счет-фактуру и акт приемки-передачи. В этом случае он одновременно выступает и как счет-фактура, дающий право на вычет предъявленного в нем НДС, и как первичный учетный документ, подтверждающий приобретение товаров, работ, услуг для целей налогового и бухгалтерского учета.

Обратите внимание

Оттиски печатей продавца и покупателя на УПД необязательны

В предложенной налоговиками форме УПД предусмотрено место для печати продавца и покупателя. При этом сделана оговорка, что на законодательном уровне оттиск печати не является обязательным реквизитом первичного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Поэтому ФНС России указала, что отсутствие на УПД печатей сторон при наличии и надлежащем заполнении всех обязательных реквизитов «первички» не может являться основанием для отказа в принятии документа к налоговому учету (приложение № 3 к письму от 21.10.13 № ММВ-20-3/96@).

Отметим, что и для счета-фактуры печать не установлена в качестве обязательного реквизита, отсутствие которого влечет недействительность этого документа (п. 5 и 5.1 ст. 169 НК РФ, постановление Правительства РФ от 26.12.11 № 1137). Таким образом, для подтверждения расходов и обоснования права на вычет НДС наличие на УПД оттисков печатей продавца и покупателя не является обязательным.

В то же время проставление печатей может освободить от заполнения отдельных реквизитов УПД. Так, в части, оформляемой продавцом, он вправе не заполнять строку 14 «Наименование экономического субъекта — составителя документа», если на УПД поставлен оттиск его печати, имеющей в своем составе полное наименование организации или предпринимателя. Аналогичный реквизит (строка 19) вправе не заполнять и покупатель в своей части УПД при наличии оттиска его печати, содержащей полное наименование

Однако ФНС России допускает использование УПД исключительно в качестве первичного документа, то есть лишь для оформления соответствующих хозяйственных операций без права на вычет НДС по нему. В любом случае организация самостоятельно выбирает назначение этого документа, указав его статус в специально предусмотренном поле, расположенном в левой верхней части УПД:

— статус 1 означает, что УПД заменяет собой и счет-фактуру, и «первичку»;

— статус 2 предполагает использование УПД лишь в качестве передаточного документа (акта, накладной и т. п.). В документе с таким статусом можно не заполнять показатели, являющиеся обязательными для счета-фактуры (см. врезку ниже).

Ведомство дополнительно отметило, что УПД со статусом 2 могут применять даже те организации и индивидуальные предприниматели, которые не являются плательщиками НДС (приложение № 2 к письму ФНС России от 21.10.13 № ММВ-20-3/96@). Их самих и проверяющих не должно смущать наличие в форме УПД слова «счет-фактура». Ведь выбор статуса 2 означает, что УПД используется исключительно как первичный документ, а не как счет-фактура. Поэтому составление такого УПД не приводит к появлению у лиц, не являющихся плательщиками НДС, обязанности по исчислению и уплате этого налога. При этом в графах 7 и 8 УПД (предназначены для указания ставки и суммы НДС) они ставят прочерки.

Допускается использование УПД в качестве «первички» для оформления посреднических сделок

ФНС России указала, что организация вправе использовать УПД со статусом 2 также при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени посредника (приложение № 2 к письму от 21.10.13 № ММВ-20-3/96@). В этом случае УПД считается первичным документом, подтверждающим лишь передачу ценностей комиссионеру (агенту, поверенному) для продажи, без перехода права собственности на них.

В строке 8 такого УПД указывают реквизиты договора на оказание посреднических услуг, а сведения о наименовании, адресе, ИНН и КПП продавца и покупателя не заполняют (строки 2, 2а, 2б, 6, 6а и 6б). Таким образом, в адресной части шапки УПД, оформленного при передаче ценностей посреднику, отражают информацию только о грузоотправителе (комитенте) и грузополучателе (комиссионере).

Внесение изменений в уже оформленный УПД не предусмотрено, для этих целей скоро появится универсальный корректировочный документ

ФНС России разъяснила, что исправления в первоначально составленный УПД, например в случае изменения цены или количества отгруженных товаров, вносить не нужно (п. 1 письма от 24.01.14 № ЕД-4-15/1121@). Дело в том, что УПД фактически является первичным учетным документом, так как содержит реквизиты не только счета-фактуры, но и накладной или акта приемки-передачи. А в соответствии с обычаями делового оборота показатели, указанные в «первичке», впоследствии не изменяются (раздел «Признание аудируемым лицом скидок (накидок)» письма Минфина России от 19.12.06 № 07-05-06/302).

Обратите внимание

Если УПД используется лишь как замена «первички», целый ряд показателей в нем можно не заполнять

В УПД, имеющем статус 2, можно либо вообще не заполнять следующие реквизиты, либо проставить прочерки в соответствующих им полях:

— строка 5 «К платежно-расчетному документу»;

— графа 6 «В том числе сумма акциза» табличной части документа;

— графа 7 «Налоговая ставка»;

— графа 10 «Цифровой код страны происхождения товара»;

— графа 10а «Краткое наименование страны происхождения товара»;

— графа 11 «Номер таможенной декларации»

Если стоимость отгруженных товаров, выполненных работ или оказанных услуг изменилась уже после оформления УПД и продавец уведомил об этом покупателя, ФНС России предлагает составлять корректировочный счет-фактуру (п. 1 письма от 24.01.14 № ЕД-4-15/1121@). Однако, чтобы упростить документооборот, по аналогии с внедрением УПД ведомство уже разработало и предложило на обсуждение проект универсального корректировочного документа2 (УКД). Форма этого документа размещена на сайте ФНС России. Там же представлено ее краткое описание.

Предполагается, что УКД объединит в себе корректировочный счет-фактуру и первичный учетный документ, подтверждающий согласие или уведомление покупателя о произошедших изменениях и являющийся основанием для бухгалтерских записей в учете продавца и покупателя. По аналогии с УПД универсальный корректировочный документ можно будет использовать лишь как «первичку», то есть как соглашение сторон об изменении стоимости отгруженного товара или как уведомление покупателя об этом факте. Выбрать назначение УКД можно будет, указав его статус (1 или 2) в специально предусмотренном поле.

ФНС России также указала на сайте, что готовит разъяснения для инспекций и налогоплательщиков о том, как исправлять технические и иные ошибки и неточности в УПД, не связанные с изменением стоимости отгруженных товаров, работ, услуг.

www.rnk.ru

УПД: образец заполнения | Современный предприниматель

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12,

- накладная на отпуск материалов на сторону М-15,

- акт приема-передачи основных средств ОС-1,

- товарно-транспортная накладная 1-Т (товарный раздел),

- счет-фактура.

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно здесь) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Универсальный передаточный документ: образец заполнения

Здесь мы приводим рекомендованный ФНС бланк УПД с учетом действующих с 01.07.2017 г. изменений счета-фактуры, в который пользователи с 1 октября могут внести свои дополнения с учетом приведенных рекомендаций.

spmag.ru

Нужна ли печать в упд если груз получают по доверенности

Ответственный за правильность оформления факта хозяйственной жизни («13») Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр. «13» можно не ставить. Так же не подписывается в этой строке УПД, если совпадет с лицом, которое уполномочено подписывать счета-фактуры за директора (руководителя) и гл. бухгалтера. Товар или груз получил / услуги, результаты работы, права принял («15») Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться.

Нужна ли доверенность при получении товара и подписи в упд закон

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137. Об отношении чиновников Минфина к подписи в виде факсимиле узнайте по ссылке. Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД.

Кто имеет право ставить подписи в упд?

В избранноеОтправить на почту Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным. Кто и как ставит подписи в УПД, расскажет этот материал. Назначение УПД Обязательные реквизиты УПД Кем и как подписывается УПД Печать в УПД Итоги Назначение УПД Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются.

Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные. Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации.

Как правильно подписывать упд, при получении товара по доверенности?

ВажноДля продавца (исполнителя, подрядчика): Для покупателя (заказчика): Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать. Обязательные подписи в УПД ✒ Чтобы начать применять УПД, надо: — его форму утвердить в качестве используемого первичного документа приказом…. Право подписи УПД Добрый день! Наш поставщик отказывается принимать документы УПД (в получении товара расписался Генеральный директор).

Требуют доверенность на право подписи Генерального директора. Действительно ли генеральный директор должен сам себе написать…. Нужна ли доверенность при получении товара и подписи в упд закон УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

Если есть доверенность, печать не нужна

- 2 — УПД применяется как первичный учетный документ. В этом случае некоторые графы, относящиеся к счету-фактуре, могут не заполняться (например, «налоговая ставка» (гр. 7), «код и наименование страны происхождения товара» (гр. 10, 10а), «регистрационный номер таможенной декларации» (гр. 11)).

Может ли продавец принять к вычету НДС, если возврат товара покупатель оформил не счетом-фактурой, а УПД, узнайте по ссылке. Кем и как подписывается УПД Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя).

Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью; - Главного бухгалтера.

Данные о доверенности в передаточном документе

- Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

- Правила заполнения формы УПД

- Как правильно подписать УПД?

- Обязательные подписи в УПД

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Ответы юристов (1)

- Ищете ответ?

- Универсальный передаточный документ УПД: использование и заполнение

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица.

В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

- В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты.

Образец приказа о переходе на УПД, см. в публикации «Составляем приказ о переходе на УПД — образец заполнения».

Нужна ли печать в упд если груз получают по доверенности

Инфо Это может быть:- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур.

Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Внимание

При получении товара по доверенности (на получение ТМЦ), лицо ставит свою в графе «товар принял» в УПД или ТН. Что делать с графой, где подпись ставит ответственный за правильность оформления факта хозяйственной жизни? Оставлять пустой? 03 Февраля 2018, 10:25 Роман, г. Екатеринбург Ответы юристов (1) Да можно оставить пустой, либо подписать может то же лицо, которое принимает товар если в доверенности у него это оговорено.

Но жэелательно все же чтобы была зав хоза или бухгалтера во избежание разночтений и не оббоснованных претензий С уважением Александр Ищете ответ? Спросить юриста проще! Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги). Правила заполнения формы УПД Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются. Как правильно оформлять документ Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом. Обновление: 29 июня 2018 г. Образец подписания УПД Как правильно подписать УПД? Реквизит «подпись» предусмотрен в нескольких местах УПД: Доведенные рекомендации можно обобщить в следующие несколько правил.

advocatus54.ru