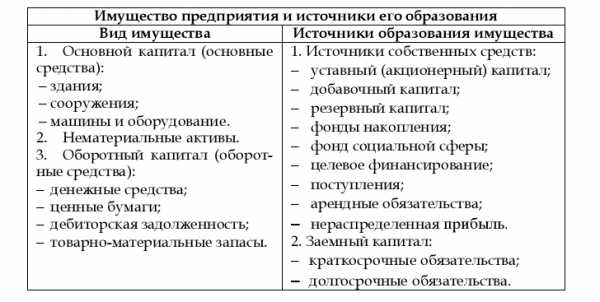

Основной и оборотный капитал

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный – полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции – денежные средства, направленные на прирост запаса капитала.

Тема 7 Основные средства предприятия.

Понятие, экономическая сущность и процесс воспроизводство основных средств. Состав, классификация и структура основных средств. Виды оценки основных средств. Методы переоценки основных средств. Износ и амортизация основных средств. Амортизация основных средств: норма и методы начисления. Показатели использования основных средств предприятия. Система резервов улучшения использования основных средств предприятия

Экономическая сущность основных средств.

Основные производственные средства предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных средств выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа.

Износ основных средств учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных средств.

В бухгалтерском учете основными средствами называют часть имущества, используемой в качестве средств труда при производстве продукции либо для управленческих нужд предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера МРОТ.

Показатели процесса воспроизводства основных средств

Процесс воспроизводства основного капитала представляет собой основу жизнедеятельности и эффективности производства. Его движение регулируется и контролируется на всех уровнях управления хозяйством. Важнейшими воспроизводственными характеристиками оборота основных фондов являются показатели их прироста, обновления и выбытия.

studfiles.net

Основной капитал предприятия

Основной капитал предприятия – это часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов.

К основному капиталу относится та часть авансированного капитала, которая затрачена на постройку зданий, сооружений, на покупку машин, оборудования, инструмента.

После реализации товара основной капитал по частям возвращается в денежной форме предпринимателю.

Краткое содержание

Износ и стадии

Основной капитал подвергается физическому и моральному износу:

- Физический износ – постепенная утрата основными капиталами потребительной стоимости, которая постепенно переносится на продукт, частями возвращается в виде амортизации.

- Моральный износ происходит из-за роста производительности труда и технического прогресса и ведет к обновлению основного капитала до того, как он снашивается физически.

Основной капитал – это денежные средства, вложенные в основные фонды. Он меняет свою вещественную форму и проходит следующие стадии:

- инвестирование (денежная форма – основные фонды) – в реальные активы – здания, сооружения, машины и оборудование и пр., а не в финансовые активы – акции, облигации.

- производство (материально – вещественная форма), потребление в виде амортизации. Процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на производимый с их помощью продукт; использование специальных денежных средств – амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов;

- возмещение начисленная амортизация превращается в денежную форму (себестоимость, выручка). За счёт этих денег происходит вновь закупка оборудования.

Состав основного капитала

В состав основного капитала входят:

Основные средства

Часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (это денежная оценка ОФ и материальных ценностей, имеющих длительный срок службы).

Незавершённые долгосрочные инвестиции

Затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные финансовые инвестиции

Инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

Нематериальные активы

Могут быть отнесены объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Состав основных фондов

К основным фондам относят:

- здания – вид основных фондов, включающий архитектурно – строительные объекты, назначением которых является создание условий для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей;

- сооружения – объекты инженерной инфраструктуры;

- рабочие и силовые машины и оборудование – мелкие части капитала, которые используются в производстве товаров;

- измерительные и регулирующие приборы и устройства, вычислительная техника.

‘; blockSettingArray[1][«setting_type»] = 1; blockSettingArray[1][«element»] = «blockquote»; blockSettingArray[1][«elementPosition»] = 1; blockSettingArray[1][«elementPlace»] = 1; blockSettingArray[2] = []; blockSettingArray[2][«minSymbols»] = 0; blockSettingArray[2][«minHeaders»] = 0; blockSettingArray[2][«text»] = ‘

‘; blockSettingArray[2][«setting_type»] = 1; blockSettingArray[2][«element»] = «blockquote»; blockSettingArray[2][«elementPosition»] = 1; blockSettingArray[2][«elementPlace»] = 4; var jsInputerLaunch = 15;

оборотный, денежный, основной капитал, рабочий, переменный, физический и постоянный капитал

Здравствуйте! Как часто вы думаете о своём капитале? Наверно каждый день, утром, когда включаете за завтраком телевизор, когда заходите в магазин, и много раз в течение всего дня, деньги, деньги, деньги. А что же такое капитал? Эту тему очень долго и глубоко, наверно нудно изучают в экономических институтах. Давайте сегодня мы разберёмся в этом понятии.

Капитал и что это такое

Капитал – это простым языком то, от чего можно получить прибыль. При совокупности товара, имущества и активов. Если точнее, то это источник дохода через средства производства (например, станок, с помощью которого можно получить продукт, а от него финансы), он же физический капитал. А денежный капитал, это, да правильно, это деньги, на которые покупаются эти самые средства производства, т.е. физический капитал. А направление физического или денежного капитала (материальных или денежных средств) называют капиталовложением или инвестированием. Только если вы тратите деньги на потребление, например для бытовых нужд, капиталом это не является.

Если посмотреть на классическую экономику, то там приводится своё определение: Капитал в экономике – это ресурсы, которые возможно использовать для производства товаром и каких либо услуг. По сути дела одно, и тоже. В классической экономике капитал подразделяется, на основной, оборотный, денежный, физический, постоянный, переменный, и является одним из трёх главных факторов производства. Двумя другими является труд и земля.

Капитал и его филосовское понятие.

Если посмотреть на понятие капитала в Марксистской политэкономии. То там говориться, что на любое средство труда (тот же станок) можно смотреть как на физический капитал. Но этот станок сможет стать капиталом, только тогда, когда его хозяин вступит в экономические отношения с владельцем рабочей силы, т.е. наймёт рабочего, который будет работать на этом станке. Сам по себе станок, стоящий в гараже некогда не делает этот станок капиталом, и даже если сам хозяин будет работать на этом станке, это тоже не даёт ему название капитала. Только если хозяин наймёт рабочего или отдаст этот станок на пользование в аренду, только тогда он станет капиталом.

Виды капитала:

Основной капитал – это тот капитал, который передаёт свою стоимость по частям, за определённое время товару, которого он производит (Например, станок, он же не сможет сразу окупиться)

Оборотный капитал – Переносит всю стоимость на продукт (для примера можно взять муку, с помощью которой пекут хлеб)

Постоянный капитал – Он обычно не меняет размер своей стоимости, он переносит свою стоимость на результат, тоже сразу или по частям (например канцелярские предметы для офиса, все затраты, кроме зарплаты сотрудникам)

Переменный капитал – предназначается для найма рабочей силы, меняется в стоимости.

Рабочий капитал – Это показатель, который показывает, насколько быстро компания переводит активы компании (тот же станок) в денежную форму.

Физический капитал – источник дохода в виде средств производства, с помощью которых можно получить деньги.

Денежный капитал – это как говорилось ранее, деньги, которые нацелены на приобретение физического капитала. И тут нужно обратить внимание, что просто деньги, лежащие под подушкой (подобно станку в гараже) не приносят дохода и не являются денежным капиталом автоматически. Тут есть ещё один термин – финансовый капитал.

Финансовый капитал – это тот капитал, который образовался при слияния банковских и промышленных монополий.

При ведении бизнеса, желательно иметь представления об этих терминах, чтобы грамотно распоряжаться деньгами. Удачи вам!

Рекомендую посмотреть следующие статьи:

seoprodvig.ru

Основной капитал | Экономика

С переходом отечественной статистики к международной методологии в практику статистики национального богатства вместе с понятием основных фондов вводится более широкое понятие — «основной капитал», объединяющее воспроизводимые и невоспроизводимые материальные и нематериальные активы. Одним из главных критериев отнесения этих активов к основному капиталу является многократное их участие в производственном процессе при создании материальных благ или услуг, функционирующих более года.

Основной капитал — это произведенные материальные и нематериальные активы; материальная часть основного капитала — основные фонды, участвующие в процессе производства постоянно или многократно и переносящие свою стоимость на изготовляемые с их помощью продукт или услугу по частям, по мере износа. Именно многократное или продолжительное использование, а не долговечность является критерием определения основного капитала. Некоторые продукты, например уголь, могут храниться очень долго, но используются только один раз и поэтому не относятся к основному капиталу. Вместе с тем деревья и животные, которые культивируются с целью производства фруктов или молочных продуктов, и некоторые нематериальные продукты, такие, как программное обеспечение и оригиналы художественных произведений, классифицируются как основной капитал. В СНС весь капитал трактуется как производственный, потому что сама трактовка производственной деятельности очень широка и включает производство продуктов и услуг.

Материальный основной капитал включает основные фонды в традиционной для отечественной практики концепции, т.е. в материальной форме (см. натурально-вещественную классификацию основных фондов). Нематериальный основной капитал включает компьютерное программное обеспечение, геолого-разведочные работы, оригиналы литературных и художественных произведений и т. п.

Основные фонды народного хозяйства, являясь материальной частью основного капитала, составляют значительную часть национального богатства страны и оказывают большое влияние на результаты финансово-экономической деятельности предприятий.

Под основными фондами в статистике понимают совокупность произведенных материально-вещественных ценностей — средств труда, которые многократно участвуют в процессах производства продукции и услуг, при этом не меняют своей натуральной формы, не входят вещественно в результат труда и переносят свою стоимость на изготовляемый продукт (услугу) не сразу, а по частям, по мере износа.

Оборотные фонды, в отличие от основных, принимают участие в одном производственном цикле, сразу перенося свою стоимость на изготовляемый продукт и видоизменяясь в процессе труда. В случае, когда средства труда имеют стоимость менее ста минимальных окладов или срок их службы менее года, то их, как правило, относят не к основным, а к оборотным фондам (инструмент, инвентарь и т.д.). Кроме того, в сельском хозяйстве, например, взрослый рабочий или продуктивный скот относится к основным фондам, а молодняк — к оборотным.

В отечественной статистике до перехода ее к международной методологии все основные фонды делились на производственные и непроизводственные. С переходом к методологии СНС и признанием производственного характера сферы услуг все основные фонды считаются производственными. Однако одни из них участвуют или предназначены к участию в производстве продуктов, другие функционируют в сфере производства услуг.

ibrain.kz

Основной капитал.

|

xn--80aatn3b3a4e.xn--p1ai