1.2.3. Основные документы финансовой отчетности

Финансовая отчетность – это совокупность форм отчетности, составленных на основе бухгалтерского учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия.

Финансовая отчетность регламентируется государством и состоит из следующих форм:

Бухгалтерский баланс (форма №1)

Отчет о прибылях и убытках (форма №2)

Отчет об изменении капитала (форма №3)

Отчет о движении денежных средств (форма №4)

Приложение к бухгалтерскому балансу (форма №5)

Бухгалтерский баланс

Бухгалтерский баланс является финансовой моделью организации. Эта отчетная форма содержит сведения о составе имущества (хозяйственных средств) организации и источниках его образования на определенную дату.

Бухгалтерский баланс имеет форму таблицы, состоящей из двух частей – актива и пассива. В активе отражен состав хозяйственных средств, в пассиве – источники их формирования.

Равные итоговые суммы по активу и пассиву называются валютой баланса.

Бухгалтерский баланс состоит из пяти разделов:

Раздел I. «Внеоборотные активы».

Раздел II. «Оборотные активы».

Раздел III. «Капитал и резервы».

Раздел IV. «Долгосрочные обязательства».

Раздел V. «Краткосрочные обязательства».

При этом первые два раздела формируют актив бухгалтерского баланса, а остальные три – пассив.

Бухгалтерский баланс содержит информацию, необходимую для оценки финансового состояния фирмы.

Структура баланса

Актив

Раздел I. «Внеоборотные активы»

В разделе I Бухгалтерского баланса представлены внеоборотные активы предприятия, то есть хозяйственные средства, используемые в течение длительного периода времени (более года). В состав внеоборотных активов входят:

патенты, лицензии, товарные знаки, иные права и активы, аналогичные перечисленным;

организационные расходы – затраты, связанные с образованием юридического лица и признанные в соответствии с учредительными документами;

деловая репутация организации – разница между рыночной и балансовой стоимостью фирмы.

Основные средства – земельные участки, объекты природопользования, изделия, машины, оборудование, учитываемые по остаточной стоимости.

Незавершенное строительство – затраты на строительные работы, монтаж и приобретение оборудования.

Доходные вложения в материальные ценности – стоимость имущества, предназначенного для передачи в лизинг, а также по договору проката.

Долгосрочные финансовые вложения – вложения предприятия на срок более года в ценные бумаги, уставные капиталы других организаций, государственные ценные бумаги, займы, предоставляемые другим организациям.

Раздел II. «Оборотные активы»

Оборотные активы – это хозяйственные средства, которые имеют денежную форму или могут быть обращены в нее в течение одного производственного цикла или года. Синонимами данного понятия являются: текущие активы, оборотные средства, оборотный капитал.

В состав оборотных активов предприятия входят:

Запасы – стоимость приобретенных сырья, материалов и других аналогичных ценностей; животные на откорме, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов.

Налог на добавленную стоимость – сумма НДС по приобретенным материальным ресурсам, основным средствам, нематериальным активам и другим ценностям в отчетном периоде.

Дебиторская задолженность – задолженность покупателей и заказчиков, дочерних и зависимых обществ, участников (учредителей) по вкладам в уставной фонд, векселя к получению, выданные авансы и прочие дебиторы (финансовые и налоговые органы по переплаченным суммам налогов, сборов и прочих платежей в бюджет; работники, подотчетные лица и др.)

Краткосрочные финансовые вложения – инвестиции предприятия в ценные бумаги государства и других организаций; займы, предоставляемые другим организациям; собственные акции, выкупленные у акционеров.

Денежные средства – остаток денежных средств предприятия в кассе, на расчетном, валютном и специальных счетах в банках.

Пассив

studfiles.net

ДОКУМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Всячески подчеркивайте важность таких вещей, как предупредительность по отношению к клиентам, расторопность, стимулирование продаж, соблюдение техники безопасности, контроль затрат и прочие полезные установки. Для усиления эффекта вывешивайте ежемесячно список работников и безжалостно вычеркивайте из него фамилии тех, кто не справился с поставленной на данный месяц задачей (например, месяц без боя посуды и прочее подобное). А справившиеся могут, например, получать право на участие в лотерее с возможностью выиграть что-нибудь существенное.

Источник: Sullivan, Jim, «Let’s Get Fiscal: Look at the Other Side of Profitability», Nation’s Restaurant News, vol. 35, no. 31, July 30, 2001, p. 18.

Вопросы для обсуждения. Какой из перечисленных выше механизмов экономии затрат способен обеспечить самую значительную экономию? Какому механизму работники будут следовать наиболее охотно?

Без надлежащего понимания смысла показателей финансовой отчетности невозможно составлять налоговую декларацию, вести переговоры о банковских займах, а также определять финансовое здоровье бизнеса, что, собственно, и есть тема данной главы. Менеджмент ресторана ориентируется на пять типов относительных финансовых показателей. Так, коэффициенты ликвидности показывают, в какой степени бизнес способен отвечать по своим краткосрочным обязательствам по мере их возникновения. Позже мы увидим, что к их числу относятся такие, как коэффициент текущей ликвидности и тест на срочную ликвидность или же коэффициент быстрой (срочной) ликвидности. Способность бизнеса отвечать по долгосрочным обязательствам оценивается коэффициентами платежеспособности. Коэффициенты обоих типов рассчитываются на основе балансовых показателей.

Коэффициент деловой активности è коэффициент рентабельности (прибыльности, доходности) рассчитываются на основе данных баланса и отчета о доходах и расходах. Коэффициент деловой активности показывает, насколько эффективно руководство использует имеющиеся активы для получения прибыли. Коэффициент рентабельности, или уровень рентабельности (доходности, выражается в %), показывает, насколько доходным является бизнес. И наконец, последний тип относительных финансовых показателей — операционные коэффициенты, отражающие степень эффективности текущего управления бизнесом.

Главные документы финансовой отчетности — отчет о доходах и расходах è баланс. Первый показывает доходность бизнеса за определенный период. Из выручки заведения вычитают всевозможные текущие расходы, связанные с ведением бизнеса, и получают показатель чистой прибыли, если первая превышает сумму операционных расходов, или чистый убыток, если выручка не покрывает расходы на ее получение. Баланс отражает финансовое состояние или ценность бизнеса на определенный момент времени. Как правило, это конец года, т.е. 31 декабря.

Контроль затрат | 353 |

Отчет о доходах и расходах

Типовой отчет о прибылях и убытках, показывающий источники получения рестораном денег и статьи их расходования, представлен в табл. 11.1. Следуя официально принятым стандартам финансовой отчетности заведений общественного питания, мы представили средние показатели доходов и расходов по четырем категориям заведений: рестораны полного цикла обслуживания (полносервисные рестораны) с суммой чека менее 15 долл.; сети полносервисных ресторанов, управляемых компанией — владельцем сети (или группы из нескольких ресторанов) со средней суммой чека от 15 до 24,99 долл.; полносервисные рестораны со средней суммой чека 25 долл. и более на человека; рестораны с ограниченным циклом обслуживания, фастфуды.

Таблица 11.1 Отчет о доходах и расходах

| À, % | B, % | Ñ, % | D, % |

|

|

|

|

|

Объем продаж |

|

|

|

|

Продажи блюд | 89,6 | 78,9 | 71,4 | 100 |

Продажи напитков | 16,4 | 21,2 | 28,6 | 3,2 |

Совокупный объем продаж | 100 | 100 | 100 | 100 |

Себестоимость реализованных блюд и напитков |

|

|

|

|

Себестоимость реализованных блюд | 32,6 | 36,4 | 34,4 | 31,3 |

Себестоимость реализованных напитков | 30 | 28,4 | 30 | 30 |

Совокупная себестоимость блюд и напитков | 32 | 34,1 | 33 | 30,8 |

Валовая прибыль | 67,3 | 64,9 | 66,9 | 68,2 |

Операционные расходы |

|

|

|

|

Заработная плата персонала (включая допол- | 34 | 34 | 32,4 | 30,8 |

нительные выплаты) |

|

|

|

|

Прямые операционные расходы | 6,7 | 6,6 | 6,2 | 4,9 |

Музыкальная/развлекательная программа | 0,3 | 0,5 | 0,5 | 0,2 |

Маркетинг | 2 | 1,8 | 1,9 | 1,5 |

Коммунальные услуги | 3,4 | 3,1 | 2,5 | 2,8 |

Расходы на оплату помещения | 5,2 | 5,6 | 6,7 | 7 |

Текущий ремонт и техническое обслуживание | 1,5 | 1,5 | 1,4 | 1,4 |

Амортизация | 2 | 2,2 | 1,4 | 1,9 |

Прочие расходы | 0,6 | 0,4 | 0,4 | 2,8 |

Общие и административные расходы | 2,8 | 2,5 | 2,7 | 2 |

Корпоративные накладные расходы | 4,8 | 2,7 | 1,5 | 4,4 |

Совокупные операционные расходы | 60,8 | 60,6 | 61,8 | 58,6 |

Оплата процента | 0,8 | 0,3 | 0,3 | 1 |

Прочие расходы | 1 | 0,9 | 0,6 | 1,8 |

Доход до уплаты налогов | 5,4 | 4 | 2,9 | 7,3 |

|

|

|

|

|

Источник: 2005 Restaurant Industry Operations Report (Washington, DC: Deloitte & Touche and the National Restaurant Association, 2005), pp. 25, 53, 85, 109.

Примечания: (1) Все показатели представляют собой средние значения показателей по всем ресторанам каждой категории на 2004 г. (2) Все показатели выражены в процентах от совокупного объема продаж, за исключением показателей себестоимости блюд и напитков, которые представляют собой процент от объема продаж блюд и напитков соответственно. (3) Буквами поме- чены: A — полносервисные рестораны со средней суммой чека менее 15 долл.; B — сети полносервисных ресторанов, управляемых компанией — владельцем сети со средней суммой чека от 15 до 24,99 долл.; C — полносервисные рестораны со средней суммой чека 25 долл. и больше на человека; D — рестораны с ограниченным циклом обслуживания, фастфуды.

В первом разделе таблицы приведен перечень статей доходов ресторана, а именно выручка и прочие доходы. В следующем разделе приводятся все статьи расходов, понесенных за отчетный период. Далее сумму расходов вычитают из общей выручки, чтобы определить прибыль (если таковая вообще имеется) до уплаты налогов.

Что касается формата отчета и отдельных статей доходов и операционных расходов, то их типовой перечень был разработан бухгалтерской фирмой Laventhol and Horwath, а затем принят NRA в качестве шаблона для категоризации статей расходов и доходов в контексте сводного отчета о доходах и расходах ресторанов разных типов. Это своего рода образец для ресторанных операторов, позволяющий им сопоставить доходы и расходы своего заведения со средними показателями по заведениям той же категории. Годовые показатели и коэффициенты для этого отраслевого отчета представляют как NRA, так и международная консалтинговая компания Deloitte & Touche. Анализируя отчет о доходах, уместно сравнивать расходы по разным статьям не только в абсолютном денежном выражении, но и в процентном, от выручки. Это облегчает процесс сопоставления, например, показывает, как соотносятся эффективность руководства за контролем над расходами на оплату труда и объем продаж.

Выручка Это деньги, притекающие в ресторан от продажи еды и напитков. Другие статьи доходов (например, от сдачи в аренду зала) будут рассмотрены ниже, в разделе прочих доходов. Очень важное значение имеет соотношение выруч- ки от продаж блюд к выручке от продаж напитков, поскольку себестоимость реализованных напитков меньше себестоимости реализованных блюд. Следовательно, рестораны, характеризующиеся высоким показателем соотношения продаж напитков к продажам блюд, как правило, имеют хороший итоговый показатель прибыли.

Себестоимость продаж Это затраты ресторана на реализованные блюда и напитки. Для определения себестоимости продаж пищи и/или напитков определяют стоимость запасов на начало и конец отчетного периода. Понятно, что запасы на конец периода 1 есть запасы на начало периода 2. Поскольку объем запасов меняется ежедневно, физический запас следует определять всегда в один и тот же день недели. Если ресторан намеренно практикует закупки не раньше дня, который следует за тем, в который оцениваются запасы на конец периода, показатель себестоимости блюд и напитков, рассчитанный на основе этих данных, будет неоправданно заниженным. Ааналогично при неоправданно высоком количестве запасов на конец периода себестоимость реализованных блюд и напитков будет непропорционально высокой. Следовательно, прибыль за период будет меньше реальной. По этим причинам оценку запасов обычно проводят один раз в месяц.

Себестоимость реализованной продукции рассчитывается следующим образом:

Запасы продуктов питания на начало периода (в денежном выражении) + Закупки продуктов питания в течение периода =

= Общая стоимость наличных продуктов питания – Запасы продуктов на конец периода =

= Стоимость продуктов питания, израсходованных за период.

Контроль затрат | 355 |

Аналогичным образом рассчитывают себестоимость реализованных напитков. Расчеты по реализованной пище и напиткам следует проводить раздельно, поскольку процентные показатели себестоимости к выручке у них будут разными. Поэтому желательно по отдельности сравнивать себестоимость реализованных блюд с выручкой от реализации и себестоимость реализованных напитков с выручкой от их продаж и выражать полученные показатели в процентах.

Валовая прибыль Под валовой прибылью понимают выручку, из которой вы- чтены себестоимость реализованной пищи и себестоимость реализованных напитков.

Прочие доходы Как уже отмечалось, главный доход ресторан получает от продаж блюд и напитков. К разряду прочих доходов относятся все виды иной выруч- ки, например от сдачи в аренду части помещения, зала для проведения банкетов или торжеств.

Контролируемые расходы Речь идет о расходах, находящихся под контролем руководства, которое может влиять на их размер. К контролируемым расходам относятся:

заработная плата персонала — суммы, выплачиваемые по платежной ведомости за выполнение основной работы;

дополнительные выплаты персоналу — бесплатное питание, отчисления на социальное страхование, медицинская страховка, страхование пособий работникам по нетрудоспособности и прочее подобное;

прямые операционные расходы — затраты, необходимые для функционирования ресторана, например закупка униформы, услуги прачечной, закупка предметов праздничного оформления, цветов и пр.;

музыкальная/развлекательная программа — живая музыка или музыка в записи;

маркетинг — продвижение, стимулирование продаж, реклама и пр.;

оплата электроэнергии и коммунальных услуг — затраты на энергоносители, воду, вывоз мусора и пр.;

административные и общие — накладные расходы, не связанные напрямую с предоставлением сервиса, например оплата за телефоны, почтовые расходы, закупка расходуемых офисных материалов;

ремонт и обслуживание — затраты, связанные с ремонтом и текущим техническим обслуживанием помещений ресторана и технологического оборудования.

Совокупные контролируемые расходы Под контролем менеджера, как уже отме- чалось, находятся все перечисленные выше затраты, а также те, что связаны с приобретением продуктов питания и напитков. Они зависят от его действий. Затраты, о которых мы будем говорить далее, относятся к категории постоянных, и менеджер заведения, как правило, своими действиями не может их регулировать или менять по собственному усмотрению.

Доход до оплаты аренды ресторана и другой недвижимости Этот показатель полу- чают путем вычитания из совокупной выручки совокупных контролируемых расходов. Ресторанные компании, как правило, ориентируются на эту цифру при определении размера управленческих премий.

studfiles.net

2.2. Характеристика нормативных документов. Порядок представления финансовой отчетности предприятия.

При составлении годовой финансовой отчетности необходимо руководствоваться:

— Положением об организации бухгалтерского учета и отчетности в Украине, утвержденным постановлением КМУ от 3/04/93г. №250, с учетом изменений и дополнений внесенных постановлением КМУ от 05/07/93г. №509, от 24/09/93г. №804, от 21/03/94г. № 175, от 26/04/95г. №307 и от 14/08/96г. №951.

— Инструкцией о порядке заполнения форм годового бухгалтерского отчета предприятия, утвержденной приказом Минфина Украины от 18/08/95г. №139 с учетом изменений и дополнений от 23/01/96г. №13, от 28/10/96г. №231, от 20/12/96г. №267, от 10/02/97г. №30.

— Указаниями об организации бухгалтерского учета в Украине, утвержденными приказом Минфина Украины от 7/05/93г. №25, с учетом изменений и дополнений, внесенных приказами Минфина Украины от 9/08/93г. №55, от 14/10/93г. №78, от 25/03/94г. №29, от 10/05/95г. №68, от 23/01/96г. №13 и от 19/11/96г. №244.

Эти документы регламентируют объем и порядок заполнения ФО предприятия.

Согласно “Положения” финансовая отчетность должна отражать нарастающим итогом имущественное и финансовое состояние предприятия, результаты хозяйственной деятельности за отчетный период и основываться на данных синтетического и аналитического учета. Данные вступительного баланса должны отвечать данным утвержденного заключительного баланса за период, предшествующий отчетному, расхождения должны быть объяснены. Изменения данных финансовой отчетности, вследствие их искажения, которые относятся как к текущему, так и к прошедшему году, проводятся в том отчетном периоде, в котором были обнаружены искажения. Исправление ошибок в финансовой отчетности подтверждается подписью должностных лиц, подписавших ее ранее, с указанием даты исправления.

Название “Инструкция о порядке заполнения форм годового бухгалтерского отчета предприятия” говорит само за себя. Форма отчетности заполняется в тысячах гривен, чернилами, пастой ручек, печатными машинками и иными средствами, способными сохранить записи и предупредить незаметные исправления. В случае не заполнения статьи ставится прочерк. В заглавной части заполняются реквизиты: предприятие, территория, форма собственности, отрасль, орган государственного управления, контрольная сумма, адрес предприятия, и количество предприятий. Данные статей баланса должны быть обоснованы результатами тщательной инвентаризации основных средств (ОС), товаро-материальных ценностей, резервов, расчетов и других активов и пассивов.

Состав представляемой финансовой отчетности, в зависимости от периода отчетов, состоит из баланса предприятия, формы №1, формы №2, формы №3 (Прил.1,2,3) и пояснительной записки. В пояснительной записке поясняется основные факторы, которые повлияли на хозяйственные и финансовые результаты работы предприятия, освещается финансовая и имущественное состояние предприятия, какая часть уставного фонда (УФ) на дату составления отчета фактически оплачена учредителями, в каком порядке определена стоимость нематериальных активов, внесенных участниками в УФ, каким органом и когда рассмотрено и утверждена годовая финансовая отчетность. В пояснительной записке приводятся сведения о намерении изменить на будущий год методологию отражения отдельных хозяйственных операций и включается ведомость результатов инвентаризации имущества, средств и расчетов, приводится курс пересчета иностранной валюты в национальную денежную единицу.

Финансовая отчетность представляется:

— в Государственную налоговую администрацию;

— в органы государственной статистики;

— органу, в ведении которого находится предприятие;

— участникам, учредителям, в соответствии с учредительными документами;

— учреждениям банка, если это предусмотрено кредитным договором.

Квартальная финансовая отчетность подается предприятиям не позднее 17 числа месяца за отчетным периодом, годовая не позднее 5 февраля следующего за отчетным годом.

Финансовая отчетность подписывается руководителем и главным бухгалтером предприятия. Она является открытой для публикаций, кроме случаев, предусмотренных законодательством.

МЕТОДИКА СОСТАВЛЕНИЯ И ЗАПОЛНЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА.

Баланс предприятия составляется в соответствии с требованиями инструкции о порядке заполнения форм годового бухгалтерского отчета предприятия, утвержденной приказом Минфина Украины от 18/08/95г. №139 с учетом изменений и дополнений от 23/01/96г. №13, от 28/10/96г. №231, от 20/12/96г. №267, от 10/02/97г. №30. В качестве практических примеров, которые будут использованы при описании отдельных статей, послужат фактические материалы бухгалтерского учета ООО “Оскар”.

Важнейшим документом ФО является баланс предприятия — форма №1. Главным его качеством является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат основой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размере финансового риска.

Данные в балансе отражаются по принципу баланса-нетто. Это дает возможность не включать в итог сальдо по счетам №2, №13, №42, №81. Некоторые счета, близкие по своему экономическому содержанию, группируются в отдельные статьи, которые отражаются в балансе. В самом балансе приводятся данные об остатках средств и источников на счетах б/у на начало года и на отчетную дату. В графах 3 и 4 соответственно. Одним из основных принципов составления баланса является механизм контроля. Для его осуществления, т.е. контроля достоверности отдельных статей баланса, целесообразно использовать результаты инвентаризации расчетов с бюджетом, банками, различными дебиторами и кредиторами.

В зависимости, от формы учета применяемой на предприятии: журнально-ордерной, упрощенной, мемориально-ордерной и с использованием ЭВМ, различается и сама методика техники заполнения баланса. Базовое предприятие применяет журнально-ордерную форму учета. Поэтому, баланс составляется на основе данных текущего б/у, сгруппированных в Главной книге, журналах-ордерах и данных аналитического учета. Основной источник — Главная книга.

Баланс предприятия содержит характеристику понятий актива и пассива. Активы предприятия отражаются в балансе, как стоимость его имущества и долговых прав, которые контролирует фирма на отчетную дату. Пассивы — это обязательства предприятия по займам и кредиторской задолженности, уплата которых, приведет к уменьшению стоимости имущества или доходов, которые оно получает. Превышение стоимости активов над пассивами составляет стоимость собственных активов предприятия, которую отражают в пассиве отчетного баланса в разделе источников собственных средств, которые включают и прибыль предприятия. Таким образом, баланс составляется в виде двухсторонней таблицы: актива и пассива. Как актив, так и пассив в балансе имеет по три раздела.

Первым заполняется первый раздел актива баланса, который называется “Основные средства и другие внеоборотные активы” По статье “Основные средства” отражается, на основании дебетового сальдо счета 01, стоимость основных фондов, как действующих, так и находящихся на консервации, отдельно по первоначальной и остаточной стоимости. Остаточная стоимость определяется как разница между первоначальной стоимостью и суммой износа, отражаемой кредитовым сальдо счета 02/1. Значение строки 010 определяется арифметическим путем — вычитанием из строки 012 строки 011. В нашем случае, ОС фирмы являются: здания, сооружения, оборудование завода, административное здание фирмы с его оборудованием . Статья “Нематериальные активы” заполняется на основании дебетового сальдо по счету 04, аналогично отражению стоимости ОС. Износ нематериальных активов, отражаемый кредитовым сальдо счета 02/3, начисляется ежемесячно по нормам, исходя из установленных сроков их использования. К нематериальным активам относятся средства, которые не имеют физических свойств, но приносят прибыль или средства, которые создают условия для ее получения.

По статье “Незавершенные капитальные вложения” показываем стоимость незавершенного строительства, затраты по формированию основного стада, на геологоразведочные работы. Для заполнения этой статьи используются данные Главной книги — сальдо по счетам 33, 35 и 61.

По строке 055 арендодатели отражают стоимость переданных в аренду целостных имущественных комплексов, учет которых ведется на счете 11, в соответствии с Порядком отображения в б/у и отчетности операций, связанных с приватизацией и арендой государственных предприятий. И остаток обязательств арендатора по погашению стоимости взятых в финансовую аренду инвентарных объектов ОС.

По статье “Прочие необоротные активы” отражается стоимость долгосрочных активов, не нашедших отражения по другим статьям раздела первого актива баланса. В частности, сумма дебиторской задолженности (ДЗ) со сроком погашения более одного года, задолженности за проданные ОС и т.д.

Итог по разделу 1 равен сумме строк 010, 020, 030-060 графы 3 и 4.

Во второй раздел актива баланса “Запасы и затраты” включается основная часть оборотных активов предприятия, имеющих материально-вещественную природу, непосредственно включаемых в производственный процесс.

Статья “Производственные запасы” отражает совокупную сумму дебетовых сальдо по счетам 05-08, 10, а именно фактическую себестоимость запасов сырья, материалов, топлива и других запасов по вышеперечисленным счетам.

МБП отражаются по первоначальной и остаточной стоимости (строки 100 и 102), согласно суммам дебетового сальдо по 12 счету, соответственно на начало и конец отчетного периода, с учетом начисленного износа (строка 101) сумма, которого отражается кредитовым сальдо 13 счета. Остаточная стоимость определяется, как разница между первоначальной стоимостью (строка 102) и износом (строка 101). На фирме это инструменты, оборудование завода, спецодежда, тара для хранения ТМЦ на складе, приспособления и оборудование административного здания .

При заполнении строки 110 “Незавершенное производство” необходимо показывать не только затраты по незавершенному производству, отражаемые сальдо активных счетов 20, 21, 23, 29, 30, 44, но и затраты на незавершенные до конца отчетного года работы по капитальному ремонту ОС — сальдо 03 счета.

В статье “Затраты будущих периодов” показывается сумма расходов, которые осуществлены в отчетном периоде, но подлежат отнесению на расходы производства и обращения в будущем. Сумма этих затрат сгруппирована на 31 счете, дебетовое сальдо которого мы отражаем в балансе. Фирма отражает по этой статье расходы на пуско-наладочные работы по запуску новой ленты по производству б/а напитков, суммы по подпискам газет и журналов, затраты на асфальтирование двора .

Статья 130 “Готовая продукция” отражает фактическую производственную себестоимость остатков продукции — б/а напитков. Для ее заполнения берется дебетовое сальдо 40 счета.

В статье “Товары” отражена стоимость товара по закупочной стоимости оставшегося на складе, в киосках и магазинах, которая равна разнице между их продажной стоимостью, (строка 142) и торговой наценкой (строка 141). То есть, это тот товар, который мы закупили, но не смогли продать. В нашем случае это: продукты питания, мука, ТНП, и др. Для заполнения строки 142 берется дебетовое сальдо 41 счета, с соответствующими субсчетами, для строки 141 сумма торговой наценки на остаток нереализованных товаров, определяемая на основании сальдо пассивного 42 счета. Сумма торговой наценки на остаток нереализованных товаров может быть определена по среднему проценту.

Итог по разделу 2 (строка 150) рассчитывается суммированием строк 080-100, 110-130, 140 по графам 3 и 4 .

В третьем разделе актива “Денежные средства, расчеты и прочие активы” объединены в четыре группы активов, различных по своему содержанию и экономическому назначению для предприятий: денежные средства (ДС), доходные активы, расчеты с дебиторами, прочие активы. Доля каждой группы зависит от отраслевой принадлежности предприятия, рынка сбыта продукции, форм расчетов.

По строке 160 “Товары отгруженные, срок оплаты которых не наступил” отражается фактическая себестоимость товаров по которым оформлены соответствующие документы, но ДС на счета предприятия еще не поступили (при определении реализации по моменту поступления ДС). Указанные суммы отражаются на дебете 45 счета, используя который мы заполняем эти строки. Стоимость отгруженных товаров, неоплаченных в сроки, предусмотренные договором отражается по строке 165. В нашем случае эта сумма партии отгруженной минеральной воды .

При определении выручки от реализации по отгрузке по продажной стоимости отгруженной продукции по строке 170 отражается стоимость продукции, срок оплаты которой не наступил. А в строке 180 мы показываем продажную стоимость отгруженной продукции, не оплаченной в сроки, предусмотренные договором (договора по продаже концентрата, б/а напитков, газовой аппаратуры). Для заполнения строк 170 и 180 мы используем дебетовое сальдо счета 62 и 76. Дебетовое сальдо аналитического учета расчетов за товары, работы и услуги в балансе приводятся в активе.

В статьях “Касса”, “Расчетный счет”, “Валютный счет”, “Другие денежные средства” показывается остаток средств фирмы в кассе, на расчетном, валютном и других счетах в банке, а также сумму денежной выручки одного из киосков, которая находится в пути на отчетную дату. Эти суммы отображаются на дебетовом сальдо 50, 51, 54, 55, 56 счетов.

В строке 320 вычисляется итог по третьему разделу актива баланса — сумма строк 160-310.

Итог актива баланса отражается в строке 330, как сумма строк 070, 150, 320.

Заполнение пассива баланса начинается с первого раздела “Источники собственных и приравненных к ним средств”, в котором объединены статьи, в которых отражается источники собственных средств, необходимые для образования основных и оборотных средств.

В статье “Уставный фонд” отражается размер УФ — кредитовое сальдо 85 счета, с учетом осуществленного в установленном порядке его изменения.

В статье “Дополнительный капитал” фирма отражает совокупное кредитовое сальдо субсчетов 88 счета: “Фонд индексаций балансовой стоимости ОС”; “Фонд пополнения собственных средств и дооценки ТМЦ” .

Строка 410 отражает сумму резервного фонда фирмы, на основании кредитового сальдо аналогичного субсчета 88 счета, созданного за счет прибыли.

В статье “Специальные фонды и целевое финансирование” отражаем общую сумму остатков средств по 88 счету, субсчета “Фонд средств социальной сферы”, средств “Фонда охраны труда” и сумму целевого финансирования, полученную из бюджета для чернобыльцев — отражаемую на пассивном 96 счете.

В строке “Нераспределенная прибыль прошлых лет” показываем остаток нераспределенной прибыли прошлых лет, учет которой ведется на 98 счете.

В статье “Прибыль” отображается отдельно балансовая прибыль отчетного года и ее использование на протяжении года без включения данных в валюту баланса. Нераспределенная прибыль отчетного года (строка 480) определяется, как разность строк 482 и 481. Но так как фирма имеет балансовый убыток и дебетовое сальдо 81 счета соответственно больше кредитового сальдо 80 счета, то совокупную сумму убытка мы отражаем в статье “Убытки отчетного года”.

Итог первого раздела равен сумме строк раздела минус сумму показателей статей “Убытки отчетного и прошлых лет”.

Итог второго раздела пассива “Долгосрочные пассивы” определяется, как сумма строк 500-510. Для заполнения этих строк берется кредитовое сальдо 92 и 95/1 счетов.

В разделе третьем “Расчеты и прочие краткосрочные пассивы” отражаются суммы кредиторской задолженности, подлежащие погашению в течении 12 месяцев после отчетной даты. В случае если сумма кредиторской задолженности подлежит погашению позднее, чем через 12 месяцев после отчетной даты, то она отражается по строке 520 “Другие долгосрочные пассивы”, кроме сумм задолженности отраженных в разделе 1 пассива баланса.

В статье “Расчеты с кредиторами за товары, работы и услуги” показывается сумма задолженности поставщикам и подрядчикам, в том числе и просроченная (строка 640), отражаемая на счетах 60 и 76.

В статье “Расчеты с бюджетом” фирмы показывают свою задолженность по всем видам платежей в бюджет, включая налоги с работников предприятия. Для заполнения этой статьи используется кредитовое сальдо 68 счета со всеми субсчетами.

В строках 680-690 показываем задолженность фирмы по взносам во внебюджетные фонды, по отчислениям Пенсионному фонду, на социальное страхование имущества. Данные строки заполняются на основании кредитовых сальдо 65 и 69 счетов.

В статье “Расчеты с кредиторами по оплате труда” отражается сумма нашей начисленной, но не выплаченной заработной платы — кредитовое сальдо 70 счета, так как ее выплата производится в первых числах месяца.

Итог третьего раздела равен сумме строк 600-740 граф 3 и 4.

В строке 760 вычисляется итог по всему пассиву баланса — строка 495 + 530 + 750.

К годовому балансу предприятия прилагается справка, которая состоит из определенного числа показателей и строк, которые отражают движение хозяйственных средств за отчетный период. Для того чтобы не описывать в полном объеме методику составления этих справок мы опишем только те строки, которые заполняем сами.

В строках 900-930 мы показываем начисление собственных и привлеченных средств и их использование на финансирование капитальных и финансовых вложений. В строке 900 мы отражаем не сальдо 02 счета, а только его неиспользованную на приобретение ОС сумму. В графах 4 и 5 мы соответственно отражаем суммы начисленных амортизационных отчислений и расходование источников средств на вышеназванные вложения.

В строках 945 и 950 показываются соответственно остатки, поступления и расходы гривен и иностранной валюты. Эти строки заполняются на основания данных баланса и данных Главной книги.

В строках 960 и 970, по данным аналитического б/у расчетов по общей сумме дебиторской и кредиторской задолженности выделяются данные по задолженности в расчетах с предприятиями и учреждениями Украины.

studfiles.net

Бухгалтерская финансовая отчетность организаций Основные нормативные документы

Бухгалтерская (финансовая) отчетность организаций

Бухгалтерская (финансовая) отчетность организаций

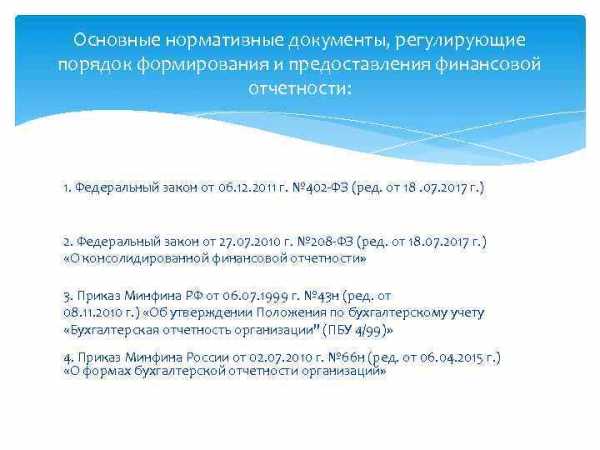

Основные нормативные документы, регулирующие порядок формирования и предоставления финансовой отчетности: 1. Федеральный закон от 06. 12. 2011 г. № 402 -ФЗ (ред. от 18. 07. 2017 г. ) 2. Федеральный закон от 27. 07. 2010 г. № 208 -ФЗ (ред. от 18. 07. 2017 г. ) «О консолидированной финансовой отчетности» 3. Приказ Минфина РФ от 06. 07. 1999 г. № 43 н (ред. от 08. 11. 2010 г. ) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» 4. Приказ Минфина России от 02. 07. 2010 г. № 66 н (ред. от 06. 04. 2015 г. ) «О формах бухгалтерской отчетности организаций»

Основные нормативные документы, регулирующие порядок формирования и предоставления финансовой отчетности: 1. Федеральный закон от 06. 12. 2011 г. № 402 -ФЗ (ред. от 18. 07. 2017 г. ) 2. Федеральный закон от 27. 07. 2010 г. № 208 -ФЗ (ред. от 18. 07. 2017 г. ) «О консолидированной финансовой отчетности» 3. Приказ Минфина РФ от 06. 07. 1999 г. № 43 н (ред. от 08. 11. 2010 г. ) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» 4. Приказ Минфина России от 02. 07. 2010 г. № 66 н (ред. от 06. 04. 2015 г. ) «О формах бухгалтерской отчетности организаций»

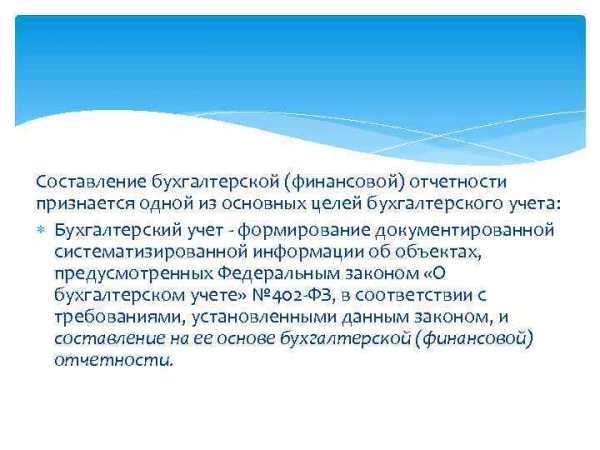

Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета: Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом «О бухгалтерском учете» № 402 -ФЗ, в соответствии с требованиями, установленными данным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета: Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом «О бухгалтерском учете» № 402 -ФЗ, в соответствии с требованиями, установленными данным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основные понятия: Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (ПБУ 4/99). Бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями Федерального закона «О бухгалтерском учете» № 402 -ФЗ. Для целей Федерального закона «О консолидированной финансовой отчетности» № 208 -ФЗ под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с Международными стандартами финансовой отчетности (МСФО) определяется как группа.

Основные понятия: Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (ПБУ 4/99). Бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями Федерального закона «О бухгалтерском учете» № 402 -ФЗ. Для целей Федерального закона «О консолидированной финансовой отчетности» № 208 -ФЗ под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с Международными стандартами финансовой отчетности (МСФО) определяется как группа.

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Отчетный период — период, за который организация должна составлять бухгалтерскую отчетность; Отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность; Пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Отчетный период — период, за который организация должна составлять бухгалтерскую отчетность; Отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность; Пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

Отчетный период: Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно. Отчетными периодами менее одного года признаются месяц, квартал, полугодие, 9 месяцев.

Отчетный период: Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно. Отчетными периодами менее одного года признаются месяц, квартал, полугодие, 9 месяцев.

Отчетная дата: Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица. Годовая бухгалтерская (финансовая) отчетность формируется по состоянию на 31 декабря отчетного года.

Отчетная дата: Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица. Годовая бухгалтерская (финансовая) отчетность формируется по состоянию на 31 декабря отчетного года.

Пользователи бухгалтерской (финансовой) отчетности: *Кутер М. И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение – Юг, 2012. 512 с.

Пользователи бухгалтерской (финансовой) отчетности: *Кутер М. И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение – Юг, 2012. 512 с.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

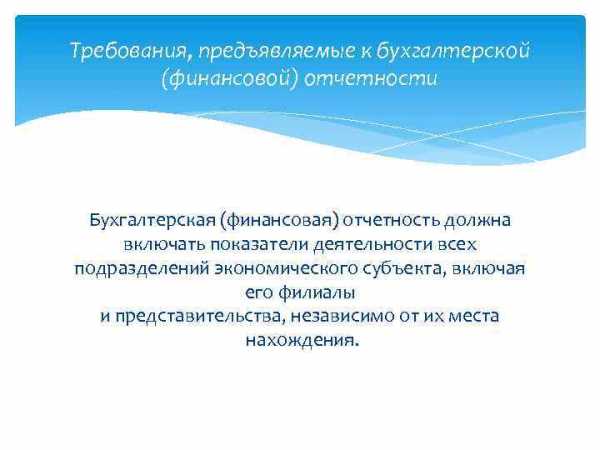

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская отчетность должна быть составлена на русском языке. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская отчетность должна быть составлена на русском языке. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

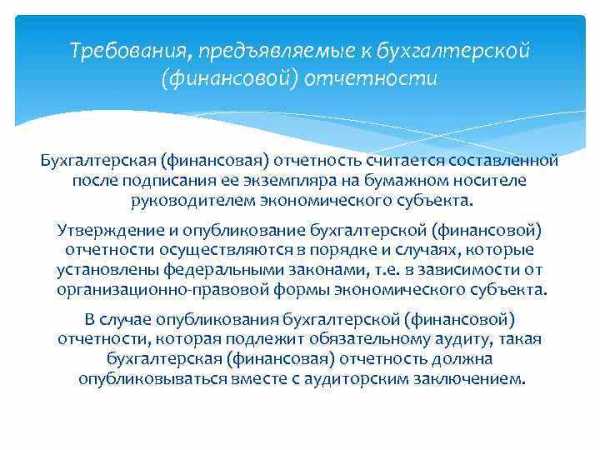

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами, т. е. в зависимости от организационно-правовой формы экономического субъекта. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами, т. е. в зависимости от организационно-правовой формы экономического субъекта. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Требования, предъявляемые к бухгалтерской (финансовой) отчетности В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

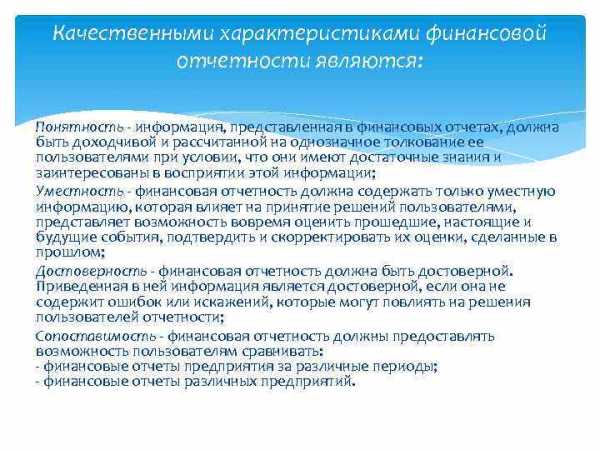

Качественными характеристиками финансовой отчетности являются: Понятность — информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной на однозначное толкование ее пользователями при условии, что они имеют достаточные знания и заинтересованы в восприятии этой информации; Уместность — финансовая отчетность должна содержать только уместную информацию, которая влияет на принятие решений пользователями, представляет возможность вовремя оценить прошедшие, настоящие и будущие события, подтвердить и скорректировать их оценки, сделанные в прошлом; Достоверность — финансовая отчетность должна быть достоверной. Приведенная в ней информация является достоверной, если она не содержит ошибок или искажений, которые могут повлиять на решения пользователей отчетности; Сопоставимость — финансовая отчетность должны предоставлять возможность пользователям сравнивать: — финансовые отчеты предприятия за различные периоды; — финансовые отчеты различных предприятий.

Качественными характеристиками финансовой отчетности являются: Понятность — информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной на однозначное толкование ее пользователями при условии, что они имеют достаточные знания и заинтересованы в восприятии этой информации; Уместность — финансовая отчетность должна содержать только уместную информацию, которая влияет на принятие решений пользователями, представляет возможность вовремя оценить прошедшие, настоящие и будущие события, подтвердить и скорректировать их оценки, сделанные в прошлом; Достоверность — финансовая отчетность должна быть достоверной. Приведенная в ней информация является достоверной, если она не содержит ошибок или искажений, которые могут повлиять на решения пользователей отчетности; Сопоставимость — финансовая отчетность должны предоставлять возможность пользователям сравнивать: — финансовые отчеты предприятия за различные периоды; — финансовые отчеты различных предприятий.

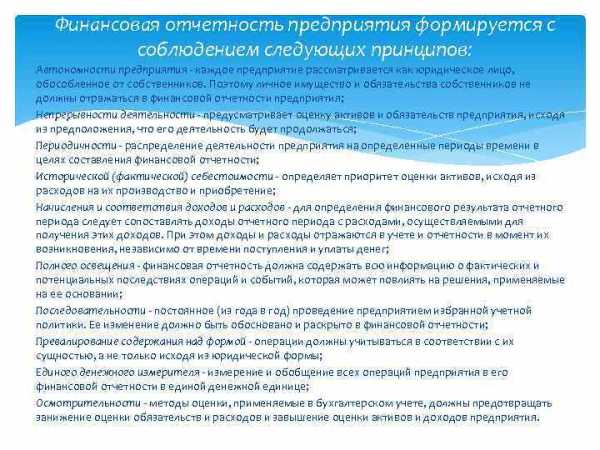

Финансовая отчетность предприятия формируется с соблюдением следующих принципов: Автономности предприятия — каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия; Непрерывности деятельности — предусматривает оценку активов и обязательств предприятия, исходя из предположения, что его деятельность будет продолжаться; Периодичности — распределение деятельности предприятия на определенные периоды времени в целях составления финансовой отчетности; Исторической (фактической) себестоимости — определяет приоритет оценки активов, исходя из расходов на их производство и приобретение; Начисления и соответствия доходов и расходов — для определения финансового результата отчетного периода следует сопоставлять доходы отчетного периода с расходами, осуществляемыми для получения этих доходов. При этом доходы и расходы отражаются в учете и отчетности в момент их возникновения, независимо от времени поступления и уплаты денег; Полного освещения — финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях операций и событий, которая может повлиять на решения, применяемые на ее основании; Последовательности — постоянное (из года в год) проведение предприятием избранной учетной политики. Ее изменение должно быть обосновано и раскрыто в финансовой отчетности; Превалирование содержания над формой — операции должны учитываться в соответствии с их сущностью, а не только исходя из юридической формы; Единого денежного измерителя — измерение и обобщение всех операций предприятия в его финансовой отчетности в единой денежной единице; Осмотрительности — методы оценки, применяемые в бухгалтерском учете, должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия.

Финансовая отчетность предприятия формируется с соблюдением следующих принципов: Автономности предприятия — каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия; Непрерывности деятельности — предусматривает оценку активов и обязательств предприятия, исходя из предположения, что его деятельность будет продолжаться; Периодичности — распределение деятельности предприятия на определенные периоды времени в целях составления финансовой отчетности; Исторической (фактической) себестоимости — определяет приоритет оценки активов, исходя из расходов на их производство и приобретение; Начисления и соответствия доходов и расходов — для определения финансового результата отчетного периода следует сопоставлять доходы отчетного периода с расходами, осуществляемыми для получения этих доходов. При этом доходы и расходы отражаются в учете и отчетности в момент их возникновения, независимо от времени поступления и уплаты денег; Полного освещения — финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях операций и событий, которая может повлиять на решения, применяемые на ее основании; Последовательности — постоянное (из года в год) проведение предприятием избранной учетной политики. Ее изменение должно быть обосновано и раскрыто в финансовой отчетности; Превалирование содержания над формой — операции должны учитываться в соответствии с их сущностью, а не только исходя из юридической формы; Единого денежного измерителя — измерение и обобщение всех операций предприятия в его финансовой отчетности в единой денежной единице; Осмотрительности — методы оценки, применяемые в бухгалтерском учете, должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия.

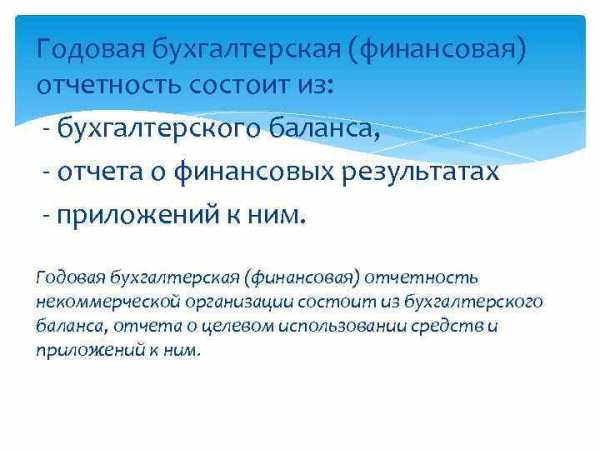

Годовая бухгалтерская (финансовая) отчетность состоит из: — бухгалтерского баланса, — отчета о финансовых результатах — приложений к ним. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Годовая бухгалтерская (финансовая) отчетность состоит из: — бухгалтерского баланса, — отчета о финансовых результатах — приложений к ним. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Бухгалтерский баланс Нематериальные Материальные Результаты исследований Доходные вложения в и разработок Основные средства активы поисковые активы Финансовые вложения (04) Отложенные налоговые Прочие внеоборотные материальные ценности (01 -02) (08 -05) (08 -02) (58 -59, 55, 73) (04 -05) (03 -02) активы (09) активы (08 и прочие)

Бухгалтерский баланс Нематериальные Материальные Результаты исследований Доходные вложения в и разработок Основные средства активы поисковые активы Финансовые вложения (04) Отложенные налоговые Прочие внеоборотные материальные ценности (01 -02) (08 -05) (08 -02) (58 -59, 55, 73) (04 -05) (03 -02) активы (09) активы (08 и прочие)

Бухгалтерский баланс Запасы НДС по приобретенным Дебиторская ценностям (10, 11, 15, 16, 21, 43, 45) Финансовые вложения задолженность Денежные средства и (19) Прочие оборотные (58 -59) (60, 62, 71, 73, 75, 76) денежные эквиваленты активы (50, 51, 52, 55, 57, 58) (20, 97 и т. д. )

Бухгалтерский баланс Запасы НДС по приобретенным Дебиторская ценностям (10, 11, 15, 16, 21, 43, 45) Финансовые вложения задолженность Денежные средства и (19) Прочие оборотные (58 -59) (60, 62, 71, 73, 75, 76) денежные эквиваленты активы (50, 51, 52, 55, 57, 58) (20, 97 и т. д. )

Бухгалтерский баланс Собственные акции Уставный капитал выкупленные у (80) Переоценка Добавочный капитал акционеров внеоборотных активов Нераспределенная без переоценки Резервный капитал (81) (83) прибыль (непокрытый (83) (82) убыток) (84)

Бухгалтерский баланс Собственные акции Уставный капитал выкупленные у (80) Переоценка Добавочный капитал акционеров внеоборотных активов Нераспределенная без переоценки Резервный капитал (81) (83) прибыль (непокрытый (83) (82) убыток) (84)

Бухгалтерский баланс Отложенные Заемные средства налоговые Оценочные (67) Прочие долгосрочные обязательства (77) (96) (76)

Бухгалтерский баланс Отложенные Заемные средства налоговые Оценочные (67) Прочие долгосрочные обязательства (77) (96) (76)

Бухгалтерский баланс Заемные средства Кредиторская (66) Доходы будущих задолженность Оценочные периодов (60, 62, 668, 69, 70, 71, 73, 75) обязательства (98) Прочие обязательства (96) (76)

Бухгалтерский баланс Заемные средства Кредиторская (66) Доходы будущих задолженность Оценочные периодов (60, 62, 668, 69, 70, 71, 73, 75) обязательства (98) Прочие обязательства (96) (76)

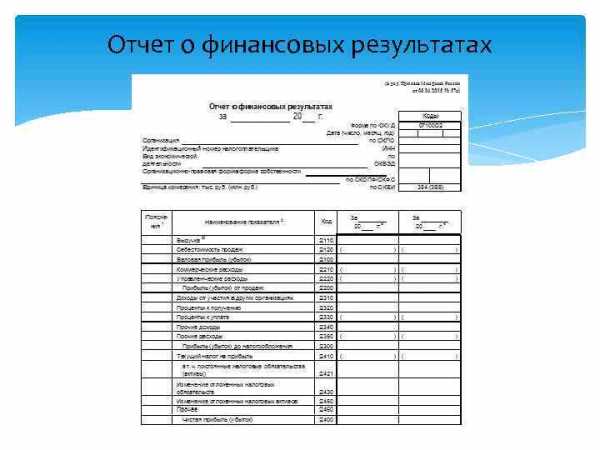

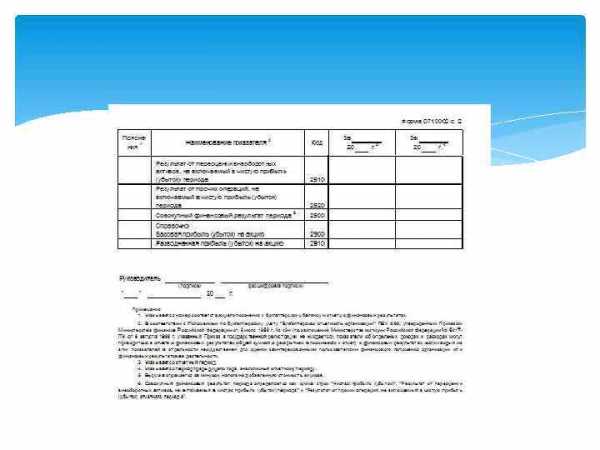

Отчет о финансовых результатах

Отчет о финансовых результатах

ПБУ 18 «Учет расчетов по налогу на прибыль»

ПБУ 18 «Учет расчетов по налогу на прибыль»

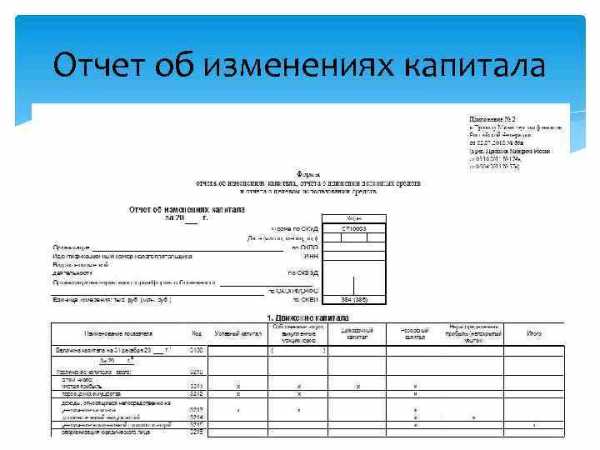

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Спасибо за внимание

Спасибо за внимание

present5.com

Состав финансовой отчетности, её элементы и их признание

Общие требования по представлению финансовой отчетности, рекомендации по её структуре и минимальные требования по её содержанию изложена в МСФО (IAS) 1 «Представление финансовой отчетности», который был принят в 2007г. В нём был определён состав финансовой отчетности, который составляет:

- — баланс;

- — отчет о прибылях и убытках;

- — отчет об изменениях в собственном капитале;

- — отчет о движении денежных средств;

- — примечания, состоящие из краткого обзора основных принципов учётной политики и прочих пояснений к отчетности.

В мае 2008г и апреле 2009г в стандарт были внесены некоторые изменения. В новой редакции названного стандарта указывается, что полный комплект финансовой отчетности включает:

- отчет о финансовом положении на конец отчетного периода;

- отчет о полной прибыли за отчетный период;

- отчет об изменениях капитала за отчетный период;

- отчет о движении денежных средств за отчетный период;

- примечания, включая важнейших положений учетной политики и пояснительную информацию;

- отчет о финансовом положении на начало самого раннего из представленных отчетов периода, на которые распространялось ретроактивное применение учетной политики или выполнена ретроактивная корректировка или переквалификация статей финансовой отчетности.

Компания может использовать иные наименования указанных отчетов.

Введенные в действие с 2009г МСФО 1 в новой редакции ввело в заблуждение руководство акционерных обществ. Одни акционерные общества представили финансовую отчетность в соответствии с новой редакцией МСФО 1 («PetroKazahstan Resorvis» и «Уст-Каменогорский титано-магниевый комбинат»), другие — со старой редакцией («Казахтелеком», «Актюбинский завод хромовых соединений»).

В действующем Законе РК «О бухгалтерском учете и финансовой отчетности» указано, что «финансовая отчетность, за исключением отчетности государственных учреждений», включает в себя:

- — бухгалтерский баланс;

- — отчет о прибылях и убытках;

- — отчет о движении денежных средств;

- — отчет об изменениях в капитале;

- — пояснительную записку [2, с.5].

В этот закон пока никаких изменений не внесено. Это говорит о том, что акционерное общество обязано представлять финансовую отчетность в соответствии с этим законодательным актом. Это подтверждается приказом Министерства финансов Республики Казахстан от 20 августа 2010г №422 «Об утверждении перечня форм годовой финансовой отчетности для публикации организациями публичного интереса (кроме финансовых организаций)», который обязал организации публичного интереса, куда входят и акционерные общества, представлять финансовую отчетность в том же перечне, что было указано в Законе РК «О бухгалтерском учете и финансовой отчетности».

Наиболее выразительную и содержательную форму финансовой отчетности представляет собой бухгалтерский баланс. В учетно-аналитической литературе понятия «бухгалтерский баланс» трактуется почти однозначно. Так, Э.А.Маркарьян и Г.П.Герасименко пишут, что «бухгалтерский баланс — это способ отражения в денежной оценке имущества предприятия по составу и источникам его финансирования на определенную дату» [2, с.42].

Н.Г.Шредер это понятие определяет следующим образом: «Бухгалтерский баланс -документ бухгалтерского учета, который в обобщенном денежном выражении дает представление о финансовом состоянии дел организации на определенную дату» [3, с.23].

В системе финансовой отчетности бухгалтерский баланс продолжает играть стержневую роль, выполняя важные функции. Бухгалтерский баланс, во—первых, знакомит собственников, менеджеров с управлением, имущественным состоянием организации. Из него они узнают, чем собственники владеют, каков в количественном и качественном отношении запас материальных средств, которым организация способна распоряжаться, и кто принимал участие в создании этого запаса. Во—вторых, по балансу определяют, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед третьими лицами, количество которых в рыночной экономике возросло (акционеры, инвесторы, кредиторы, покупатели, продавцы и др.). В—третьих, руководители получают представление о месте самой организации в системе аналогичных хозяйствующих субъектов, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению организацией. В-четвертых, содержание баланса дает возможность использовать его как внутренними, так и внешними пользователями. Так, например, аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон всевозможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента, а аналитики определяют направление финансового анализа.

На основе информации баланса внешние пользователи могут принять решение о целесообразности и условиях ведения дел с данной организацией как партнером, оценить возможные риски своих вложений, целесообразность приобретения акций данной организации и другие решения.

Значение баланса настолько велико, что анализ финансового положения нередко называют анализом баланса. Являясь центральной формой финансовой отчетности, бухгалтерский баланс позволяет определить на отчетную дату состав и структуру имущества организации, ликвидность и оборачиваемость краткосрочных активов, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность организации. Данные баланса позволяют оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, размер и структуру заемных источников, а также эффективность их привлечения. Таким образом, бухгалтерский баланс является наиболее информативной формой для анализа финансового положения организации. Он отражает финансовое положение организации на начало и конец отчетного года.

При анализе финансового положения нельзя ориентироваться лишь на данные бухгалтерского баланса. Подобный подход представляется несколько упрощенным, поскольку изменения находятся под влиянием не только факторов финансового характера, но и многих факторов, вообще не имеющих стоимостной оценки. В их числе возможные политические и общеэкономические изменения, перестройка организационной структуры управления отраслью или организацией, смена форм собственности, профессиональная и общеобразовательная подготовка персонала и т.п.

При этом, бухгалтерский баланс не свободен от недостатков и ограничений, наиболее существенными из которых является следующие:

- Баланс по своей природе историчен. Приведенные в нем данные отражают итог хозяйственной деятельности к моменту его составления. В этом смысле информация баланса может использоваться исключительно для целей ретроспективного и перспективного анализа.

- Баланс отражает статику в средствах и обязательствах организации, т.е. отвечает на вопросы, что представляет собой организация на данный момент, но не отвечает на вопрос -в результате чего сложилось такое положение. Чтобы ответить на этот вопрос, нужны не только дополнительные источники информации, но и анализ многих факторов, не отражаемых в учете и отчетности (например, научно-технический прогресс, финансовые затруднения у контрагентов и др.).

- В балансе нет базы для сравнительного межхозяйственного анализа. По его данным можно рассчитать целый ряд аналитических показателей, однако все они будут бесполезны, если не проводить их сопоставления с какой-либо базой. Он не обеспечивает пространственной и временной сопоставимости. Поэтому его анализ должен проводиться в динамике и по возможности дополнять обзором аналогичных показателей по родственным организациям, их среднеотраслевыми и среднепрогрессивными значениями. С этой целью необходимо осуществлять открытую публикацию основных отчетных показателей по группам родственных организаций. Это позволит рассчитывать необходимые средние показатели, что существенным образом повысит аналитичность баланса.

- В балансе отсутствуют сведения об оборотах средств организации. Сделать вывод о том, велики или малы суммы по той или иной статье, можно лишь после сопоставления балансовых данных и соответствующими суммами оборотов. Например, в балансах двух организаций по статье «Запасы» числится одинаковая сумма в 50млн. тенге. Оборот запасов за год в первой организации составляет 600млн. тенге, а во второй — 100млн тенге. Следовательно, в первом случае запасы обеспечивают 1/12 (50:600), т.е. половину годового потребления (полугодовой запас).

- Баланс есть свод моментных данных на начало и конец отчетного периода, т.е. в нем фиксируются сложившиеся к моменту его составления итоги хозяйственных операций. Он не отражает состояние имущества организации в течение отчетного периода. Это относится, прежде всего, к наиболее динамичным статьям баланса, таким как «Запасы», «Дебиторская задолженность» и др. Например, наличие на конец года больших по удельному весу запасов и значительной дебиторской задолженности вовсе не означает, что такая ситуация наблюдалась в течение всего года постоянно, хотя сама по себе такая возможность не исключается.

- В балансе заложен принцип использования исторических цен приобретения активов организации, что существенно искажает реальную оценку имущества в целом. Большое искажающее влияние на отдельные статьи баланса могут оказывать инфляционные факторы и изменение конъюнктуры рынка. В условиях инфляции, роста цен на используемые в организации сырье и оборудование, низкой обновляемости основных средств, многие статьи отражают совокупность одинаковых по функциональному назначению, но и разных по стоимости учетных объектов. Это приводит к нарушению сопоставимости одноименных балансовых показателей, исчисленных на различные отчетные даты. Естественно, существенно искажаются результаты деятельности организации, реальная оценка ее активов.

- Валюта баланса не отражает точной стоимостной оценки организации. Итог баланса показывает лишь учетную оценку активов организации и источников их покрытия, тогда как текущая рыночная оценка этих активов может быть абсолютно другой, причем, чем длительнее срок эксплуатации и отражения на балансе данного актива, тем больше разница между учетной и текущими рыночными ценами.

- Баланс и другие формы финансовой отчетности не отражают полностью все стороны деятельности организации.

Несмотря на эти организации, бухгалтерский баланс является основной информационной базой финансового анализа и центральной формой финансовой отчетности организации. Важной формой финансовой отчетности является Отчет о прибылях и убытках. В отличие от бухгалтерского баланса этот отчет показывает не моментальный снимок, не застывшее финансовое положение организации, а движение капитала во времени, финансовый результат организации за отчетный период. Он обеспечивает оценку результатов деятельности организации за определенный период с помощью достаточно подробной разбивки данных о доходах и расходах для определения того, приносит ли организация доход или убыток. Не случайно в западной практике, в отличие от казахстанской, выделяют баланс как основную форму отчетности, некоторый приоритет отдается отчету о прибылых и убытках. Именно эта форма приводится первой в годовом отчете американских, великобританских и новозеландских фирм. Корни этого, вероятно, следует искать в психологии — прибыль является важнейшим показателем деятельности западной фирмы, поэтому ее и стремятся продемонстрировать в первую очередь внешним пользователям.

Значение отчета о прибылях и убытках определяется ролью прибыли как показателя оценки эффективности хозяйственное деятельности коммерческой организации, а также источника финансирования расширенного воспроизводства.

Прибыль представляет собой итог деятельности организации и является важнейшим показателем, характеризующим финансовый результат ее деятельности. От прибыли зависит финансовое положение организации, уровень удовлетворения личных и общественных потребностей работников.

В отчете о движении денежных средств определяются источники средств организации за отчетный период, и указывается, как эти средства используются. Отчет показывает, достаточны ли средства, получаемые от основной деятельности, для покрытия расходуемых денежных средств организации за отчетный период. Он позволяет пользователям оценить изменения в финансовом положении организации, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности.

Под операционной деятельностью понимается основная деятельность организации по получению дохода и иная деятельность, не относящаяся к инвестиционной и финансовой.

Инвестиционная деятельность — это приобретение и продажа долгосрочных активов, выдача и получение погашаемых займов.

Финансовая деятельность — это деятельность организации, результатом которой является изменение в размере и составе капитала и заемных средств. Все эти виды деятельности организации являются основными каналами поступления и выбытия денег.

Отчет об изменениях в капитале — отражает происшедшие за отчетный период изменения в капитале и указывает их причины.

Примечания к отчетности по МСФО должны составляться неукоснительно. В них раскрывается вся качественная информация, обязательное раскрытие которой установлено стандартами.

В примечаниях должны быть представлены в упорядоченном виде сведения к каждой статье бухгалтерского баланса, отчета о доходах и расходах, отчет о движении денежных средств и отчета об изменениях в капитале. В них приводятся сведения о рисках и о неопределенности ситуации, которая может отразиться на ее финансовом положении, о любых ресурсах и обязательствах, не нашедших своего отражения в финансовой отчетности. В частности, в ней излагаются основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации, а также на решения по итогам рассмотрения в организации годовой финансовой отчетности и распределения итоговой прибыли (частого дохода).

В примечаниях должны быть данные и о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, об описании будущих капиталовложений, осуществляемых экономических мероприятий и другой информации, интересующей возможных пользователей финансовой отчетности. Так, например, в ней должны быть раскрыты процентные ставки, сроки погашения займов, очередность выплат и другие особенности, вытекающие из кредитных договоров и условий займа. В ней может быть представлена информация о хозяйственных и региональных подразделениях, а также о влиянии на организацию цен.

Следует отметить, что многие организации западных стран, помимо финансовой отчетности, представляют финансовый обзор руководства организации, в котором описываются и объясняются основные характеристики финансовых результатов деятельности организации, ее финансового положения и основных неопределенностей, с которыми она сталкивается. Такой отчет может содержать обзор:

- основных факторов и влияний, определяющих финансовые результаты, включая изменения конъюнктуры, в условиях которой действует организация, реакции организации на эти изменения и их воздействия, а также инвестиционной политики организации, направленной на поддержание и улучшение финансовых результатов, включая ее политику в области дивидендов;

- источников финансирования организации, плановых показателей соотношения обязательства и капитала;

- тех средства организации, которые непризнанны в балансе в соответствии с МСФО. Кроме того, многие организации представляют также отчеты и официальные бюллетени, такие как отчеты по вопросам охраны окружающей среды и официальные бюллетени о добавленной стоимости, особенно в отраслях, в которых фактор защиты окружающей среды имеет большое значение, и в которых сотрудники считаются важной группой пользователей. Отчеты и официальные бюллетени, представляемые за рамками финансовой отчетности, не входят в сферу применения Международных стандартов финансовой отчетности.

В Законе Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г №234-Ш-ЗРК названы элементы финансовой отчетности, которые представляют собой обширные категории, объединяющие и относящие финансовые результаты операций и других событий.

К ним относятся:

- Активы;

- Обязательства;

- Капитал;

- Доходы;

- Расходы.

Первые три элемента отражаются в бухгалтерском балансе. Они непосредственно связаны с оценкой финансового положения организации.

Активы — это ресурсы, контролируемые индивидуальным предпринимателем или организацией в результате прошлых событий, от которых ожидается получение будущих экономических выгод.

Обязательства — это существующая обязанность индивидуального предпринимателя или организации, возникающая из прошлых событий, урегулирование которого приведет к выбытию ресурсов, содержащих экономические выгоды.

Капитал — это доля в активах индивидуального предпринимателя или организации, остающаяся после вычетов всех обязательств.

Остальные два элемента финансовой отчетности отражаются в отчете о прибылях и убытках. Они непосредственно связаны с оценкой результатов финансово-хозяйственной деятельности организации.

Доходы — это увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к увеличению капитала, отличному от увеличения, связанного со взносами лиц, участвующих в капитале.

Расходы — это уменьшение экономических выгод в течение отчетного периода в форме оттока или уменьшения активов или возникновения обязательств, которые приводят к уменьшению капитала, отличному от уменьшения, связанного с распределением лицам, участвующим в капитале.

Все элементы финансовой отчетности связаны между собой понятием экономической выгоды. Очень важным является вопрос определения критериев признания элементов финансовой отчетности.

- Признание — это процесс включения в баланс или отчет о прибылях и убытках хозяйствующего субъекта статьи, которая подходит под определение одного из элементов и удовлетворяет существующим критериям признания:

- существует вероятность того, что любая будущая экономическая выгода, связанная с объектом, может поступать хозяйствующему субъекту или убывать из него;

- фактические затраты на приобретение ил стоимость объекта могут быть надёжно оценены. Только при выполнении этого условия объект признания и включается в финансовые отчеты.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в компанию, и имеет стоимость или оценку, которая может быть надежно измерена.

Обязательство признается в балансе, если существует вероятность того, что в результате погашения текущего обязательства возникает отток ресурсов, содержащих экономические выгоды, а величина этого погашения может быть надежно определена.

Величина капитала зависит от оценки стоимости активов и обязательств.

Доходы признаются в отчете о прибылях и убытках, если имеет место увеличение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства, которые могут быть надежно измерены.

Таким образом, мы рассматрели содержание, принципы, основные и дополнительные качественные характеристики, компоненты и элементы финансовой отчетности, представляющей собой важный информационный источник в бизнес среде.

Литература

- Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.07г №234-ПГЗРК.

- Селезнева Н.Н, Ионова А.Ф Анализ финансовой отчетности организации. 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007.

- Султанова Б.Б. Принципы бухгалтерского учета. — Алматы: Экономика, 2009.-152с.

Фамилия автора: О.Ю. Когут

articlekz.com

Все виды и формы бухгалтерской финансовой отчетности предприятия, включая их характеристику и содержание

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных финансового учета с целью сбора и обобщения информации необходимой для дальнейшего планирования деятельности компании.

Существует четыре главных вида финансовой отчетности, а также дополнительные приложения. По длительности расчетного периода каждый из видов может быть годовым либо промежуточным.

К основным формам финансовой отчетности на предприятии относятся:

- Бухгалтерский баланс.

- Отчет о прибылях и убытках.

- Отчет об изменениях капитала

- Отчет о движении денежных средств.

Рекомендуемые формы бухгалтерской финансовой отчетности, а также указания к их заполнению, устанавливаются Министерством финансов Российской Федерации. Каждый из указанных видов бухгалтерской финансовой отчетности раскрывает определенные сведения, необходимые для конкретных целей. Давайте рассмотрим их по отдельности и более подробно.

Бухгалтерский баланс – форма финансовой отчетности, раскрывающая характеристики актива и пассива компании в денежном выражении. Внешне бухгалтерский баланс представляет собой таблицу, содержащую информацию по имущественному (актив) и финансовому (пассив) состоянию предприятия на определенную дату. Основной характеристикой такой формы финансовой отчетности, как бухгалтерский баланс, является стоимостная оценка, то есть все рассматриваемые показатели имеют денежное измерение. Построение баланса базируется на равновесии между источниками капитала и его направленностью.

Отчет о прибылях и убытках – вид финансовой отчетности, содержащий информацию о доходах и расходах, а также финансовых результатах, представленную в сумме нарастающим итогом с начала года до отчетной даты. Данная форма финансовой отчетности предприятия позволяет дать оценку деятельности организации за определенный период. В отличие от бухгалтерского баланса, являющегося статичной характеристикой, отчет о прибылях и убытках отражает динамику хозяйственного процесса.

Отчет об изменениях капитала – форма бухгалтерской финансовой отчетности, показывающая движение уставного капитала, резервного капитала, дополнительного капитала, а также отражающая все изменения величины нераспределенной прибыли (непокрытого убытка) предприятия. Данный вид финансовой отчетности предприятия состоит из двух частей, представленных последовательно друг за другом. В первой части раскрывается информация за предыдущий отчетный период, во второй – за рассматриваемый. В соответствии с п.п. 3 и 4 Приказа Министерства финансов РФ от 22.07.2003 № 67н субъекты малого предпринимательства, не подлежащие обязательному аудиту, и некоммерческие организации могут не включать отчет об изменениях капитала.

Отчет о движении денежных средств – форма финансовой отчетности, характеризующая разницу между притоком и оттоком денежных средств за отчетный и предшествующий отчетному период. В данном виде бухгалтерской финансовой отчетности отражаются сведения о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 «Касса» (не считая суммы на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».