Что такое отложенный налог на прибыль, и как его учитывать?

Oтложенный налог на прибыль – важнейший среди всей совокупности факторов, которые приходится оценивать и рассчитывать каждому бухгалтеру, составляя налоговую декларацию по налогу на прибыль и определяя разницу между величиной налога в бухгалтерском и в налоговом учете. Рассмотрим в нашей статье подробнее суть отложенного налога на прибыль и порядок его расчета.

Учет расчетов по налогу на прибыль

Временные разницы как база отложенного налога

ОНА и ОНО как части отложенного налога

Постоянные разницы, постоянные налоговые обязательства и постоянные налоговые активы

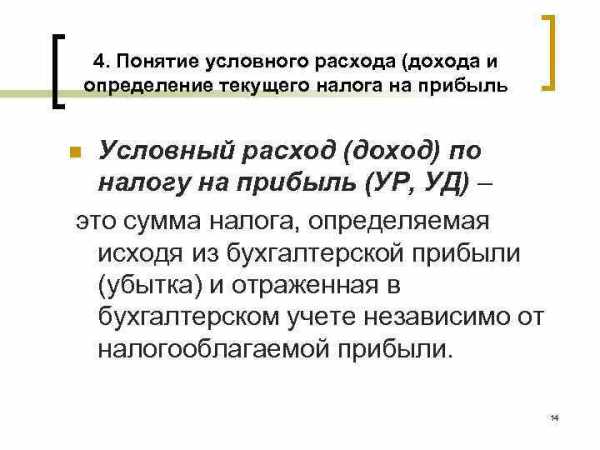

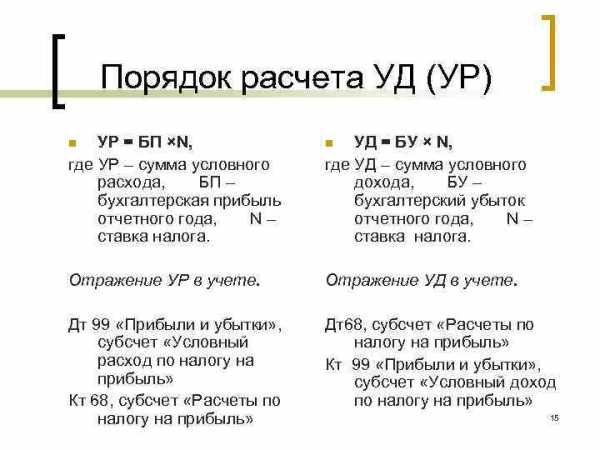

Условный расход и условный доход по налогу на прибыль — это что?

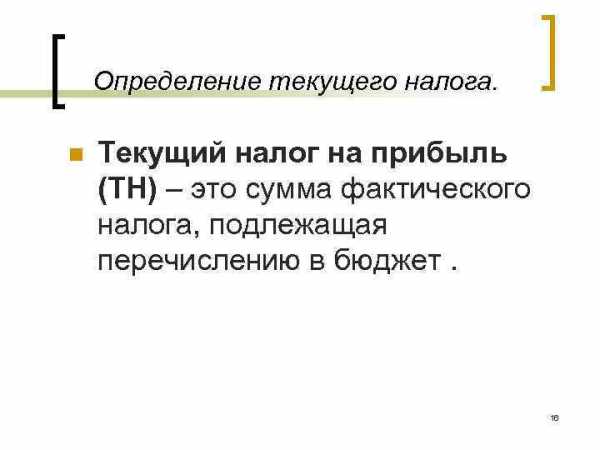

Как формируется текущий налог на прибыль

Учет расчетов по налогу на прибыль

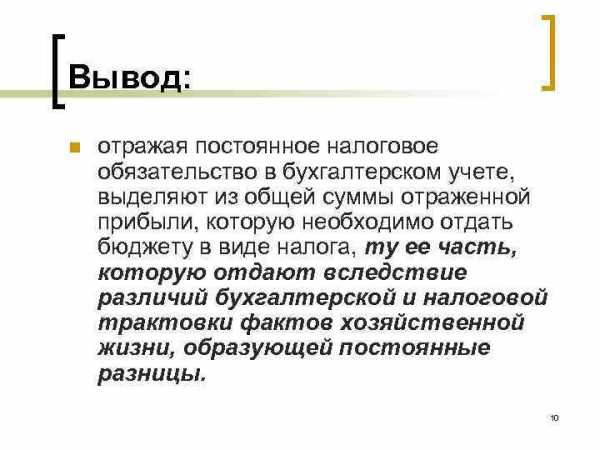

Порядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

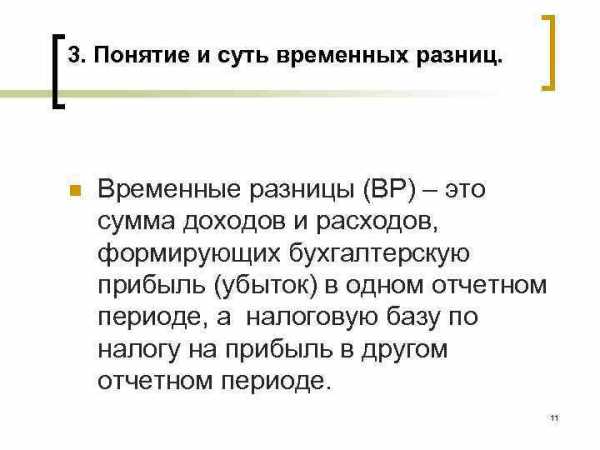

Временные разницы как база отложенного налога на прибыль

В случае если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета, и разница возникает только во времени их признания, такая разница и называется временной разницей.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

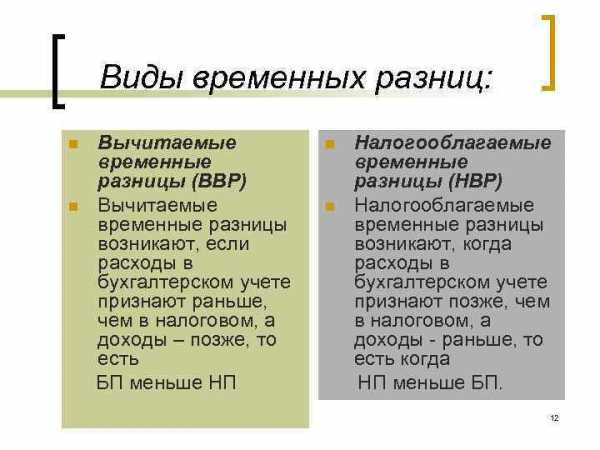

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые – в сторону уменьшения.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета

Примеры вычитаемых разниц:

- сумма амортизации ОС в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- доходы (расходы), возникшие от разницы курсов по расчетам в условных единицах.

Налогооблагаемые разницы – это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в последующих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете;

- брокерские услуги отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете.

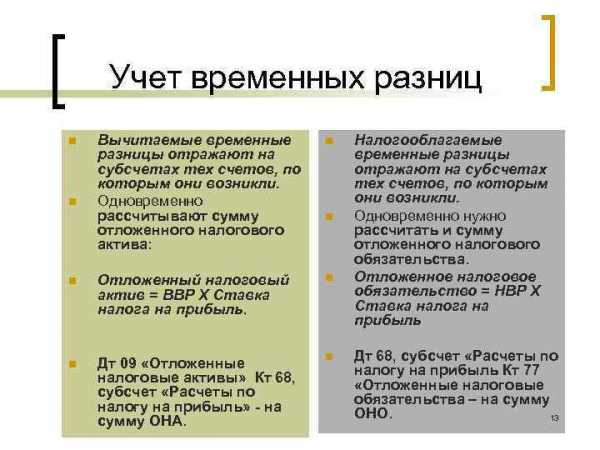

ОНА и ОНО как части отложенного налога на прибыль

Отложенный налоговый актив (ОНА) – это та часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в следующих отчетных периодах. Сумму отложенного налогового актива определяют умножением вычитаемых временных разниц на ставку налога на прибыль.

Отложенные налоговые обязательства (ОНО) – это та часть отложенного налога на прибыль, которая приводит к увеличению налога в последующие отчетные периоды. Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

Постоянные разницы, ПНО и ПНА

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянное налоговое обязательство (ПНО) либо постоянный налоговый актив (ПНА).

ПНО, как и ПНА рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНО приводит к увеличению налога на прибыль в отчетном периоде.

ПНА приводит к уменьшению налога на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

Условный расход и условный доход по налогу на прибыль — это что?

Условный доход (расход) – это сумма налога на прибыль, исчисляемая по данным бухгалтерского учета.

Условный доход по налогу на прибыль

Условный расход, в отличие от условного дохода по налогу на прибыль, — это произведение суммы бухгалтерской прибыли на ставку налога на прибыль.

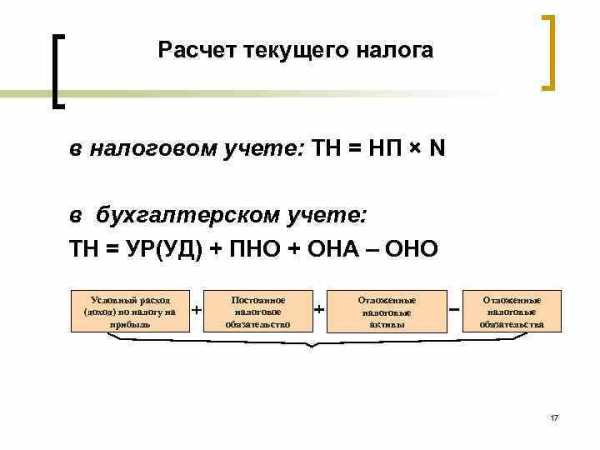

Как формируется текущий налог на прибыль

Текущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНО + ПНО – ПНА

Где:

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНО – это погашенные отложенные налоговые обязательства, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНО – это постоянное налоговое обязательство, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНА – это постоянный налоговый актив, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен Подписатьсяnalog-nalog.ru

Как рассчитать отложенный налог на прибыль по МСФО? | статьи

Отложенный налог — это не то, что откладывается, и даже не налог: это бухгалтерский показатель, а точнее — расчет начисления налога.

Неспособность правильно начислять налог на прибыль влечет за собой искусственное завышение прибыли, капитала и (для банков) пруденциального капитала из-за учета прибыли до налогообложения вместо прибыли после уплаты налогов.

Неправильно начисленный налог на прибыль также может завышать показатель прибыли на акцию у публичной компании.

Прибыль на акцию («EPS») является ключевым индикатором фондового рынка, который используется в расчете коэффициента цена/прибыль (PE). А показатель PE напрямую влияет на котировки рынка акций.

В тех случаях, когда это происходит, показатели EPS и PE могут сильно вводить в заблуждение, что приводит к неоправданному завышению котировок фондового рынка и/или бонусов управленческого персонала.

Основы бухгалтерского учета по начислениям.

1. Учет по методу начисления представляет собой способ экономического представления финансовой отчетности.

Представление отчетности по начислению отличается от представления кассовым методом в том, что позволяет отразить разницу во времени между денежными потоками и экономическими событиями.

2. Стандарты (МСФО, Национальные стандарты, регулятивные нормативные акты Центрального банка) сводятся к двум вещам:

- Стандарты могут перемещать прибыль (или убыток) от периода к периоду.

Это происходит, когда учет кассовым методом преобразуются в учет по начислениям, при преобразовании национальной системы учета в МСФО и при консолидации. Стандарты не могут ни создавать, ни уничтожать прибыль, поскольку конечная прибыль (или убыток) будет отражать фактическое увеличение или уменьшение денежных средств. - Стандарты определяют формат представления отчетности.

3. Если доходы или расходы начисляются в течение периода, будет генерироваться больше (или меньше) прибыли (или убытка). Если дополнительная прибыль (или убыток) будет облагаться налогом немедленно, налог к уплате за период увеличится или уменьшится.

Чтобы сформировать дополнительный налог в будущем (или налоговую льготу — выгоду от уплаты меньшей суммы налога), его необходимо начислить в текущем периоде, чтобы он соответствовал периоду экономической деятельности.

4. Переоценка — это начисления еще не образовавшихся прибылей / убытков.

Результат переоценки может быть отражен в отчете о прибылях и убытках или резервах (через отчет о прочем совокупном доходе). Обесценение представляет собой начисление убытков.

5. Начисления создаются, иногда меняются и пересматриваются. Оплате подлежат счета (инвойсы) и сборы, а не начисления.

Отложенный налог — это временные разницы.

Если доходы или расходы (которые формируют прибыль или убыток) облагаются налогом в том же периоде, в котором они отражаются в отчете о прибылях и убытках, или в капитале (например, расходы на выпуск акций), это отразится в налоговой нагрузке за год, и дальнейшие действия, связанные с начислениями, не обязательны.

Если доходы или расходы полностью или частично облагаются налогом в будущем периоде, то в течение текущего периода необходимо начислить этот налог, чтобы отразить его будущем периоде.

То есть, отложенный налог — это временная разница (‘timing difference’) между экономическим событием и налогообложением этого события.

Отложенный налог возникает из анализа различий между налогооблагаемой прибылью и бухгалтерской (начисленной в учете) прибылью. Эти различия возникают в результате разницы между налоговым и финансовым (бухгалтерским) учетом.

Различия можно классифицировать как временные (‘temporary’) или постоянные (‘permanent’).

- Примером постоянной разницы является получение бесплатного налогового правительственного гранта или аналогичная льгота. Это явно часть бухгалтерской прибыли, но она никогда не будет частью налогооблагаемой прибыли. Постоянные временных разниц не требуют учета в будущих периодах.

- Временная разница возникает, когда налоговая и бухгалтерская амортизация актива различаются. Это может быть связано различным сроком полезного использования или различными методами амортизации, например, метод уменьшающегося остатка или прямолинейный метод.

[см. определение в параграфе IAS 12:5]

Чтобы нормализовать прибыль, нам необходимо нормализовать начисление налога. Это делается путем добавления отложенного налога к основному начисленному налогу. Отложенный налог представляет собой сумму временных разниц по текущей ставке налога, распространяющейся на будущие периоды.

Постоянные разницы больше не упоминаются в МСФО (IAS) 12, но они упомянуты здесь, чтобы уточнить обстоятельства, при которых налог не начисляется (поскольку в этом случае никакие дополнительные налоги не подлежат уплате и возмещению).

Временная разница — выручка / переоценка.

(Дебет отображается со знаком +, кредит со знаком -, ставка налога 20%)

Пример: доход от переоценки.

|

Описание |

2xx7 |

2xx8 |

|---|---|---|

|

Доход от переоценки |

-100 |

0 |

|

Налог |

0 |

20 |

|

Чистый остаток в составе прибыли/убытка |

-100 |

20 |

В этом примере переоценка может относиться к любому активу: IAS 40, IFRS 9 в отчете о прибылях и убытках, IAS 16 или IAS 38 в разделе «Прочие совокупные доходы».

Доход признан в 2xx7, но налог не начисляется до следующего периода, в который актив продается по его переоцененной балансовой стоимости.

Есть ли проблемы с представлением этих операций в отчетности?

Да, по состоянию на конец 2xx7 года акционерам будет представлена следующая финансовая отчетность:

|

Описание |

2xx7 |

|---|---|

|

Доход от переоценки |

-100 |

|

Налог |

0 |

|

Чистый остаток в составе прибыли/убытка |

-100 |

Акционеры вправе ожидать дивиденды в размере 100 д.е. Если они будут выплачены, то не останется денежных средств для уплаты налогов в размере 20 д.е. в следующем году.

На практике, очевидная прибыль в размере 100 д.е. составляет всего 80 д.е. после уплаты налогов. Представленная отчетность завышает прибыль.

Налог необходимо начислить в 2xx7, чтобы затем отменить это начисление в 2xx8, когда налог будет выплачен:

|

Описание |

2xx7 |

2xx8 |

|---|---|---|

|

Доход от переоценки |

-100 |

0 |

|

Налог |

0 |

20 |

|

Чистый остаток в составе прибыли/убытка до начисления налога |

-100 |

20 |

|

Начисление налога |

20 |

-20 |

|

Чистый остаток в составе прибыли/убытка |

80 |

0 |

Это — полный вариант начисления. При этом переоценка является начислением прибыли / убытка, которое соответствует начислению налога.

(Начисление налога несправедливо называется «отложенным налогом». Это не так: налог начисляется в соответствующий период и не откладывается.)

Пример: Убыток от переоценки.

Убыток от переоценки и начисленная налоговая льгота представлены в таблице:

|

Описание |

2xx7 |

2xx8 |

|---|---|---|

|

Убыток от переоценки |

200 |

0 |

|

Налог |

0 |

-40 |

|

Чистый остаток в составе прибыли/убытка до начисления налога |

200 |

-40 |

|

Начисление налога |

-40 |

40 |

|

Чистый остаток в составе прибыли/убытка |

160 |

0 |

Временная разница — расходы, включая амортизацию.

Расходы обычно учитываются аналогично убыткам от переоценки из предыдущего примера, если временная разница составляет два последовательных года.

В случае с внеоборотными активами (IAS 16, 38, 40), если срок полезного использования в бухгалтерском учете соответствует сроку полезного использования для целей налогообложения, амортизация начисляется каждый год и полностью включается в налогооблагаемую базу: нет никакой временной разницы и никакого начисления налога.

Правильное применение МСФО (IAS) 16, 38, 40 требует использования срока полезного использования, даже если он отличается от срока полезного использования, предписанного налоговыми органами.

[см. также полные тексты стандартов: IAS 16, IAS 38, IAS 40]

В тех случаях, когда срок отличается, требуется начисление налога (дебет или кредит). Оно необходимо для целей налогового учета (это и есть то, что представляет собой учет по методу начислений), но при этом не представляет собой никакой налоговой выгоды.

После создания начисления могут меняться от периода к периоду. При ликвидации или полном списании актива любое оставшееся начисление будет отменено.

Пример: Внеоборотный актив №1.

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Себестоимость |

3 000 |

||||

|

Амортизация |

-1 000 |

-1 000 |

-1 000 |

Банк приобретает автоматический банкомат — АТМ. Его стоимость составляет 3 000 д.е. Ожидается, что срок полезного использования продлится всего на 3 года, так как он будет использоваться в оживленном центре города. Банк полностью амортизирует стоимость в течение 3 лет.

В этом примере налоговая выгода («налоговая амортизация», англ. ‘tax depreciation’) будет предоставляться только в течение 4 лет, так как такой налоговый срок полезного использования установлен для всех банкоматов страны.

[см. также параграф IAS 12:17(b)]

Это создает временную разницу между бухгалтерской амортизацией (3 года) и налоговой амортизацией (4 года).

Мы учитываем внебалансовую налоговую амортизацию следующим образом:

|

Внебалансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Налог |

-3 000 |

||||

|

Налоговая амортизация |

-750 |

-750 |

-750 |

-750 |

|

|

Налоговая база |

-3 000 |

-2 250 |

-1 500 |

-750 |

0 |

(В отчете указана «налоговая база», поскольку некоторые бухгалтеры используют ее в таких расчетах. Мы не используем ее в наших примерах.)

В наших примерах ставка налога составляет 20%, поэтому налоговая выгода будет составлять в общей сложности 3 000 * 20% = 600 д.е.

Эта сумма будет распределена на 4 года: 150 д.е. в год.

Наш счет прибылей и убытков (выписка) будут выглядеть следующим образом:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|

|---|---|---|---|---|---|

|

Амортизация |

1 000 |

1 000 |

1 000 |

||

|

Налог по ставке 20% |

-150 |

-150 |

-150 |

-150 |

|

|

Чистый остаток в составе прибыли/убытка |

850 |

850 |

850 |

-150 |

Есть ли здесь проблема?

Да: во-первых, в 4-м году отражена налоговая льгота без амортизационных отчислений; во-вторых, течение первых 3-х лет эффективная ставка налога составляет 15% (150 / 1000), а не 20%.

Чтобы улучшить экономическое представление операций (цель учета по методу начисления), нам необходимо сделать налоговое начисление в 1-м году, скорректировать его во 2-м и 3-м году и исключить его в 4-й году:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|

|---|---|---|---|---|---|

|

Амортизация |

1 000 |

1 000 |

1 000 |

||

|

Налог по ставке 20% |

-150 |

-150 |

-150 |

-150 |

|

|

Чистый остаток в составе прибыли / убытка до начисления налога |

850 |

850 |

850 |

-150 |

|

|

Начисление налога |

-50 |

-50 |

-50 |

150 |

|

|

Чистый остаток в составе прибыли / убытка |

800 |

800 |

800 |

0 |

Сначала мы вычисляем ожидаемый размер налога (800), затем вычисляем разницу для начисления налога (-50). Знак должен быть указан правильно, чтобы получить верную сумму итоговую сумму.

Такое начисление налога улучшает экономическое представление, но не влияет на то, когда начисляется налог.

Налоговое начисление будет отражено в бухгалтерском балансе в той же сумме, но с противоположным знаком:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Начисление налога |

50 |

50 |

50 |

-150 |

Совокупный итог по балансу, нарастающим итогом (кумулятивный) составит:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Начисление налога |

50 |

50 |

50 |

-150 |

|

|

Начисление налога нарастающим итогом |

50 |

100 |

150 |

0 |

Последний вопрос заключается в том, является ли налоговое начисление (кумулятивное) отложенным налоговым активом или отложенным налоговым обязательством. Мы аккуратно использовали дебеты и кредиты. И получили дебетовую стоимость. Дебетовая стоимость в балансе является активом.

Используйте контрольные значения для устранения ошибок.

Если суммарный показатель на последний год (4 год в этом примере) равен нулю (0), то расчеты верны.

Изменения ставки налога.

Если будет изменена национальная налоговая ставка, необходимо обновить суммы налогов и начисления налогов в соответствующих будущих периодах.

Пример: Внеоборотный актив №2.

Мы покупаем для нашего банка банкомат — ATM стоимостью 1 000 д.е. Ожидается, что он проработает 5 лет, так как он будет установлен в немноголюдном пригороде. Себестоимость банкомата амортизируется в течение 5 лет.

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Себестоимость |

1 000 |

|||||

|

Амортизация |

-200 |

-200 |

-200 |

-200 |

-200 |

В этом примере налоговая выгода («налоговая амортизация») будет, как и в предыдущем примере, предоставляться в течение 4 лет, так как такой налоговый срок полезного использования установлен для всех банкоматов страны.

Это создает временную разницу между бухгалтерской амортизацией (5 лет) и налоговой амортизацией (4 года).

Внебалансовая амортизация в этом случае будет такой:

|

Внебалансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Налог |

-1 000 |

|||||

|

Налоговая амортизация |

-250 |

-250 |

-250 |

-250 |

0 |

|

|

Налоговая база |

-1 000 |

-750 |

-500 |

-250 |

0 |

0 |

В наших примерах ставка налога составляет 20%, поэтому налоговая выгода будет составлять в общей сложности 1 000 * 20% = 200 д.е. Она распределяется на 4 года: 50 д.е. в год.

Наш счет прибылей и убытков (выписка) будет выглядеть следующим образом:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

|---|---|---|---|---|---|---|

|

Амортизация |

200 |

200 |

200 |

200 |

200 |

|

|

Налог по ставке 20% |

-50 |

-50 |

-50 |

-50 |

0 |

|

|

Чистый остаток в составе прибыли/убытка |

150 |

150 |

150 |

150 |

200 |

Есть ли здесь проблема?

Да: в 5-м году не отражена налоговая льгота; в 1-м году начислена эффективная ставка налога в размере 25% (50/200), а не 20%.

Чтобы улучшить экономическое представление, необходимо сделать налоговое начисление в 1-м году, скорректировать его в 2, 3 и 4 году, а затем исключить его в 5-м году:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

|---|---|---|---|---|---|---|

|

Амортизация |

200 |

200 |

200 |

200 |

200 |

|

|

Налог по ставке 20% |

-50 |

-50 |

-50 |

-50 |

0 |

|

|

Чистый остаток в составе прибыли/убытка до начисления налога |

150 |

150 |

150 |

150 |

200 |

|

|

Начисление налога |

10 |

10 |

10 |

10 |

-40 |

|

|

Чистый остаток в составе прибыли/убытка |

160 |

160 |

160 |

160 |

160 |

Сначала мы вычисляем ожидаемый размер налога (160), затем разницу для начисления налога (10).

Расчет налогового начисления будет выглядеть следующим образом:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Начисление налога |

-10 |

-10 |

-10 |

-10 |

40 |

Совокупный итог по балансу, нарастающим итогом (кумулятивный) составит:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Начисление налога |

-10 |

-10 |

-10 |

-10 |

40 |

|

|

Начисление налога нарастающим итогом |

-10 |

-20 |

-30 |

-40 |

0 |

Остается определить, является ли налоговое начисление (кумулятивное) отложенным налоговым активом или отложенным налоговым обязательством.

Мы получили кредитовую стоимость. Кредитовая стоимость в балансовом отчете является обязательством.

Описанная здесь модель расчета отложенного налога использует прошлые, текущие и будущие значения из отчета о прибылях и убытках и балансового отчета, а также контрольное значение для проверки точности расчета. Это — идеальный вариант для использования в учете и аудита.

Модель можно использовать для доходов и расходов, если дебетовые и кредитовые значения точны.

Налоговые убытки и налоговые льготы.

Понятие «отложенный налог» объединяет временные разницы, налоговые убытки и налоговые льготы (англ. ‘tax credits’).

В большинстве стран, если вы понесли убытки в прошлом году, вы можете заплатить меньше налогов с прибыли текущего года. Аналогичным образом, налоговая льгота (возможность заплатить меньше налогов) может быть предоставлена правительством в качестве стимула, но не денежного пособия.

Как налоговые убытки, так и налоговые льготы являются компонентами налога. Они уменьшают размер ваших налогов.

Временные разницы — это начисления налога. Напротив, они не будут иметь никакого влияния на размер налогов. Они не являются налогом. Они являются начислениями налога. То, что они объединены с налоговыми убытками и налоговыми льготами под общим термином «отложенный налог», может вводить в заблуждение.

Дополнительные необходимые сведения об отложенном налоге.

Если выполняется начисление или переоценка, которая увеличивает (или уменьшает) прибыль будущих периодов, но не влияет на размер налога текущего периода, вам необходимо оценить, будет ли взиматься налог (или налоговая льгота), когда эта прибыль (или убыток) будет отражена в учете. Если да, необходимо начислять налог.

Если есть сомнения, также начисляйте налог.

Вам нужно определить, существуют ли временные разницы для внеоборотных активов.

Например, если вы перемещаете прибыль из одного периода в другой, начисляйте налог так, чтобы перемещение прибыли в размере 100 д.е. отражалось в составе прибыли и убытков в размере 80 д.е., после начисления налога по ставке 20%.

Временные разницы являются наиболее распространенной частью того, что называется «отложенным налогом». Если вы можете начислять налоги, так же, как делаете другие начисления, вы справитесь с этой задачей.

Вам не нужно использовать «налоговую базу» или беспокоиться о том, основывается ли она на методах «бухгалтерского баланса» или «отчета о прибылях и убытках». Просто сделайте налоговые начисления.

Повторим еще раз: отложенный налог не откладывается и не является налогом: это начисление налога.

fin-accounting.ru

Как объяснить простыми словами что такое отложенные налоговые активы

Отложенные налоговые обязательства и отложенные налоговые активы фактически представляют собой специфический вид дебиторской и кредиторской задолженности. Само наличие их в организации ничего не говорит об ее финансовой устойчивости или платёжеспособности (это указывает лишь на некоторые особенности осуществления бухгалтерского и налогового учета), однако данный показатель все же оказывает влияние на эффективность распределения средств.

Что такое ОНА и ОНО

Если говорить простыми словами, то, когда компания переплатила по налогу на прибыль и в следующем отчетном периоде будет платить меньше, мы получаем ОНА – отложенный налоговый актив. Если же фирма недоплатила по налогу на прибыль и в следующем отчетном периоде будет платить больше, то мы имеем дело с ОНО – отложенным налоговым обязательством.

ОНА отображаются на 09 счете, ОНО – на 77 счете, с этими же счетами делаются соответствующие проводки. Для отражения в отчетности существует строка в балансе 1180 «Отложенные налоговые активы», либо 1170 «Нематериальные, финансовые и другие внеоборотные активы» для упрощенной формы отчетности. Для ОНО есть строка 1420.

Причиной образования обычно выступают особенности расчёта налоговой базы и осуществления бухгалтерского учета. Классический пример – различные методы исчисления амортизации, из-за чего получается, что начислена одна сумма налога, а уплачена другая. Для расчета по МСФО применяется балансовый метод, то есть сравнение стоимости активов с базами налогообложения по этим самым активам, в результате чего и выявляется разница.

Не стоит путать ОНА и ОНО с ПНА и ПНО. Постоянные разницы возникают по другим причинам и носят регулярный характер, тогда как ОНО и ОНА носят временный характер.

Например, если возникновение переплаты или недоплаты по налогу связано с особенностями начисления амортизации, то, как только объект будет полностью изношен, исчезнет и разница, приводящая к возникновению ОНА и ОНО. Постоянные налоговые обязательства и активы возникают иначе – например, когда те или иные расходы учитываются исключительно для целей бухгалтерского учета.

Следовательно, они носят условно постоянный характер – обстоятельства могут измениться, если поменяется принципы ведения бухучета или специфика деятельности фирмы. Однако в ближайшей перспективе данная ситуация носит постоянный характер.

Значение ОНА и ОНО в анализе

Как говорилось ранее, само по себе наличие таких разниц не говорит о компании ничего хорошего или плохого, только характеризует особенности ведения учета. Тем не менее, с позиции бухучета такие разницы несомненно связаны с эффективностью распределения денежных средств в компании.

ОНА – это специфический вид дебиторской задолженности, если можно так сказать. Государство в лице ФНС фактически должно данной компании, но возвращать этот долг не собирается – просто сумма налога в будущем периоде уменьшится. Само собой, за этот вид задолженности не начисляются никакие проценты. Поэтому формирование излишнего объема ОНА – это отвлечение средств организации и уменьшение ее прибыли, которое в свою очередь не приносит никакого дохода как вложение, и получается, что компания при убытке.

ОНО в свою очередь представляет собой специфический вид кредиторской задолженности. Фирма фактически должна уплатить эти деньги, но пока что держит их на балансе как пассив, обязательство. По этому обязательству она не выплачивает процентов, но как бы привлекает средства, которые ей не принадлежат, но которыми она пользуется.

Поэтому наличие ОНО в разумных размерах выгодно для компании.

Читайте также

finansy.guru

как понять отложенные налоги в МСФО

« вернуться к списку словарных статейОтложенный налог (Deferred tax)

Обязательства (отложенные налоговые обязательства) или активы (отложенные налоговые активы), вызванные различным отражением экономических явлений в налоговом и в финансовом учёте. Это одна из наиболее сложных для понимания областей МСФО, но единственная сложность в её восприятии состоит в неправильной интерпретации цели, которую Совет по МСФО пытается достичь механизмом отложенных налогов.

Главное, на что нужно обратить внимание для понимания концепции отложенных налогов в МСФО: отложенный налог — это обязательства или активы. То есть индикаторы будущего неминуемого оттока (в случае обязательства) или притока (в случае актива) экономической выгоды. Значит, единственной задачей отложенных налогов в МСФО является предупреждение инвестора о том, что будет отток выгоды или приток выгоды. У отложенных налогов в МСФО нет никакой другой цели. Например, они не ставят задачу объяснить различие между финансовой или налоговой прибылью. Отложенные налоги — исключительно механизм предупреждения инвестора, как и десятки других активов и обязательств.

Давайте разберём пару примеров, хотя тему отложенных налогов не раскрыть в одной словарной статье. Но с чего-то нужно начинать. А потом внизу вас ждёт ещё ссылка на видео-лекцию по этой теме.

Известно, что одни и те же события могут отражаться в налоговом и в финансовом учёте в разные периоды времени или вообще в разных суммах. В качестве примера различий во времени можно привести дивидендный доход. Он, например, может признаваться в налоговом учёте по кассовому методу в момент фактического получения дивидендов, а в финансовом учёте — по принципу начисления в момент объявления дивидендов. Поэтому, если доход уже попал в финансовый учёт, но ещё не отразился в налоговом учёте, нужно признать отложенное налоговое обязательство: ведь доход ещё только будет облагаться налогом.

Ещё раз с этого места поподробнее: налог на дивидендный доход ещё только предстоит заплатить. Но инвестор об этой предстоящей уплате налога не знает: ведь он не обязан разбираться в нюансах налогообложения нашей компании. Он думает, что все налоги на все доходы, отражённые в финансовом учёте, уже уплачены. Ан нет: налог на отражённый в финансовом учёте дивидендный доход заплатить ещё только предстоит. Значит надо предупредить инвестора о предстоящем оттоке выгоды: создать отложенное налоговое обязательство.

В качестве примера различий в суммах можно привести вложения в акции: в налоговом учёте они могут числиться по исторической стоимости, а в финансовом учёте — ежегодно дооцениваться до справедливой стоимости. В финансовом учёте доход признаётся в момент дооценки до справедливой стоимости (то есть каждый год, постепенно), а в налогом учёте никакого дохода нет, потому что нет переоценки. И так может быть много лет — вплоть до продажи акций: разница в оценке этих акций в двух видах учёта только нарастает. А при продаже по справедливой стоимости весь тот доход, который в финансовом учёте признавался при дооценках каждый год, разом попадёт в налоговый учёт: как прибыль от выбытия акций.

В этом случае инвестор, когда видит ежегодную переоценку в финансовом учёте, также не предполагает, что налог на доход от изменения справедливой стоимости ещё не уплачен. Вот его и надо предупредить: создать отложенное налоговое обязательство как индикатор того, что налог всё же — рано или поздно — неминуемо будет уплачен. Потому что рано или поздно акции всё же будут проданы, и от налогообложения получившейся прибыли компании никак не уйти.

Обратите внимание: и в первом случае с дивидендным доходом, и во втором случае с акциями объекты пройдут как через финансовый учёт, так и через налоговый учёт. В первом случае различие между налоговым и финансовым учётом исчезнет при получении дивидендов, а во втором — при продаже акций. Но различие рано или поздно исчезнет.

Поэтому такие различия (неважно, вызваны они сроками и/или суммами) получили в МСФО название временных разниц (обратите внимание на ударение на первом слоге: врéменных) разниц. Врéменных — в смысле, что рано или поздно разницы уйдут. Но до тех пор, пока разницы существуют, они висят как нематериализовавшийся будущий налоговый платёж.

Поскольку главная задача отчётности в МСФО — предупредить инвестора о будущем, то и разницы считаются от активов и обязательств в финансовом учёте, а не от доходов и расходов. Ведь доходы и расходы свидетельствуют о прошлом, и только активы и обязательства — о будущем притоке или оттоке выгоды.

В общем, по сути отложенные налоги — это форма резерва (трактуемого как оценочное обязательство), то есть «обязательство с неопределённой суммой и/или сроком погашения». Оно может быть (и чаще всего является) приблизительным, оценочным. Ведь главное — всего лишь предупредить об оттоке или притоке выгоды, который инвестору без отложенного налогового обязательства или отложенного налогового актива был бы неизвестным.

Ниже вы можете посмотреть видео-лекцию о концепции отложенных налогов. Эта лекция — не полное объяснение отложенных налогов; она объясняет только цель этого механизма в МСФО, но зато наглядно.

« вернуться к списку словарных статейinflexio.ru

единственный способ его изучить — Bankir.Ru

Он не является отложенным, а также не является и налогом: это начисление налога. Для временных разниц (основной компонент) необходимы знания только о начислениях и о налоге, больше ничего не требуется. Налоговые убытки и налоговые кредиты будут рассмотрены далее.

Отсутствие начисления налогов приводит к ошибочному завышению показателей прибыли, собственного капитала и (для банков) пруденциальных нормативов, устанавливаемых для капитала, так как в результаты включается прибыль до налогообложения вместо прибыли после налогообложения. Для открытых акционерных обществ это чревато завышением прибыли на одну акцию. Прибыль на акцию (Earnings per share, (EPS)) является важнейшим показателем фондового рынка и основным компонентом при расчете отношения чистой прибыли к цене акции. Коэффициент «Цена акции/Чистая прибыль» (Price/Earnings ratio, (PE)) непосредственно влияет на оценки рынка ценных бумаг.

Таким образом, при отсутствии начисления налогов показатель «Прибыль на акцию» и коэффициент «Цена акции/Чистая прибыль» могут быть недостоверными, привести к необоснованным оценкам фондового рынка и/или к выплате незаработанных премий руководителям.

Основные положения учета на основе принципа начислений (некоторые из них могут вас удивить)

1. Учет на основе принципа начислений это экономическое представление финансовой отчетности. Как правило, представление информации о начислениях отличается от представления информации на основе кассового метода учета. Основное отличие заключается в отражении временных разниц между денежными потоками и экономическими событиями.

2. Стандарты (МСФО, национальные стандарты, нормативные требования Центрального банка) делают только две вещи:

(i) они могут передвигать прибыль (или убыток) от периода к периоду.

Это происходит, когда отчетность, составленная по кассовому методу, трансформируется в отчетность, составленную по методу начисления. Например, в случае трансформации отчетности, составленной по национальным стандартам, в отчетность, составленную в соответствии с требованиями МСФО, а также при консолидации отчетности. Стандарты не могут ни создавать, ни уничтожать, прибыль, так как в конечном итоге прибыль (или убыток) оценивается в виде увеличения или уменьшения наличных денежных средств.

(ii) они могут устанавливать правила в отношении формата отчетности.

3. Если в течение периода начисляются доходы или расходы (или происходит их уменьшение за счет предоплаты), будет создаваться больше (или меньше) прибыли (или убытка). Если эта дополнительная прибыль (или убыток) будет сразу же облагаться налогом, начисление налога за период будет это отражать, увеличиваясь или уменьшаясь.

Если дополнительный налог (или налоговый кредит) будет создан в более позднем периоде, начисление этого налога необходимо сделать в текущем периоде, чтобы соответствовать периоду, в котором осуществлялась экономическая деятельность.

4. Переоценка это начисление доходов/прибыли и убытков, которые должны быть реализованы. Результат может быть отражен в Отчете о прибылях и убытках (ОПУ) или в резервах (в статье ОПУ «Прочая совокупная прибыль»). Обесценение это начисление убытка.

Такие начисления прибылей и убытков будут совпадать с начислением налога кроме тех случаев, когда прибыль (или убыток) не подлежит налогообложению.

5. Начисления создают, а иногда меняют и сторнируют. Оплачивают непосредственно счета и расходы, а не начисления.

Отложенный налог – временные разницы

Если доход или расход (который создает прибыль или убыток) облагается налогом в том же периоде, в котором он появляется в ОПУ или в капитале (например, расходы на выпуск акций), начисление налога за год будет это отражать и последующих действий не требуется.

Если доход или расход полностью или частично облагается налогом в другом периоде, необходимо начислить налог в этом периоде, чтобы это отразить.

В данном случае возникает временная разница между экономическим событием и налогообложением.

Отложенный налог является результатом анализа временных разниц между налогооблагаемой прибылью и бухгалтерской прибылью. Такие временные разницы возникают в результате различий между финансовым и налоговым учетом транзакций.

Временные разницы могут быть постоянными или непостоянными. Примером постоянной временной разницы может быть получение не облагаемой налогом государственной субсидии или иных аналогичных льгот. Они, несомненно, являются частью бухгалтерской прибыли и никогда не будут частью налогооблагаемой прибыли. Дальнейшего учета постоянной временной разницы в будущих периодах не требуется.

Примером непостоянной временной разницы является случай, когда различаются сроки амортизации актива в финансовом и налоговом учете. Такие различия могут возникать в результате несоответствия срока эксплуатации актива в финансовом и налоговом учете или применения разных методов амортизации, например амортизация по методу уменьшающегося остатка или линейный метод амортизации.

Чтобы нормализовать доход необходимо нормализовать начисление налога. Это делается путем добавления отложенного налога к основному начислению налога. Отложенный налог это значение непостоянных временных разниц по текущей ставке налога.

Непостоянные временные разницы – доход/переоценка

(Дебет показан со знаком «+», кредит – со знаком «–»,

ставка налога 20%)

| Доход – Пример – Сильвия | ||

| 2xx3 | 2xx4 | |

| Доход от переоценки | -100 | 0 |

| Налог | 0 | 20 |

| -100 | 20 |

В этом примере переоценка у Сильвии может быть для любого актива: МСФО (IAS) 40, МСФО (IAS) 39, МСФО (IFRS) 9 в ОПУ, МСФО (IAS) 16 или МСФО (IAS) 38 в Прочей совокупной прибыли (логика одинакова).

Доход отражен в 2xx3 г., но налогообложения нет до следующего периода, когда актив продается по переоцененной балансовой стоимости.

Есть здесь ли проблема с представлением информации в отчетности? Да, так как в конце 2xx3 г. акционерам Сильвии будет представлен следующий финансовый отчет:

| 2xx3 г. | |

| Доход от переоценки | -100 |

| Налог | 0 |

| -100 |

Акционеры Сильвии захотят получить дивиденды в размере 100. Если дивиденды будут выплачены, не будет денежных средств для оплаты налогов в размере 20 в следующем году.

Доход Сильвии, показанный в размере 100, после уплаты налога фактически составит только 80. В представленной информации Сильвии завышена прибыль.

Необходимо начислить налог в 2xx3 г. Это начисление будет сторнировано в 2xx4 г., когда будет взыскан налог:

| 2xx3 | 2xx4 | |

| Доход от переоценки | -100 | 0 |

| Налог | 0 | 20 |

| -100 | 20 | |

| Начисление налога | 20 | -20 |

| -80 | 0 |

Так выглядит полноценное представление информации о начислении. Переоценка это начисление прибыли/дохода, которое согласуется с начислением налога. (Начисление налога ошибочно называют «отложенным налогом». Это не налог – сам налог находится в строке «Налог», кроме того, здесь ничего не откладывается. Это не налог, а начисление налога).

Убыток от переоценки и начисленный налоговый кредит будут отражаться следующим образом:

Пример: Инна – Отрицательный результат от переоценки

| 2xx3 | 2xx4 | |

| Убыток от переоценки | 200 | 0 |

| Налоговый кредит | 0 | -40 |

| 200 | -40 | |

| Начисление налога | -40 | 40 |

| 160 | 0 |

Временная разница – расход, включая амортизацию

Расходы, как правило, учитываются так же, как и убыток от переоценки, рассмотренный выше, если временная разница составляет два следующих друг за другом года.

В случае с основными средствами (МСФО 16, 38, 40), если срок полезного использования актива, применяемый в финансовом учете, совпадает со сроком полезного использования актива для целей налогообложения, амортизация начисляется каждый год и полностью учитывается при налогообложении: временная разница не возникает, и начисление налога не требуется.

МСФО 16, 38, 40 (и 17) требуют применения срока полезного использования актива, даже если он отличается от срока, который применяется налоговыми органами. В случае их несовпадения требуются начисления налога (дебет или кредит). Они необходимы для целей представления информации (в этом и заключается смысл учета по методу начисления), но они не изменяют какие-либо налоговые льготы, поскольку являются не компонентами налога, а только начислениями.

После создания начислений, их можно менять от периода к периоду.

При выбытии или истечении срока службы актива любые оставшиеся начисления сторнируются.

Основные средства

Пример 1:

| Год | 0 | 1 | 2 | 3 | 4 | |

| Бухгалтерский баланс | ||||||

| Расходы | 3000 | |||||

| Амортизация | -1000 | -1000 | -1000 | 0 |

Гульнара покупает банкомат для своего банка.

Его стоимость – 3000. Предполагается, что срок его службы составит только 3 года, как он будет эксплуатироваться в центре города, где всегда много народу. Актив амортизируется в течение 3 лет.

Налоговая льгота («налоговая амортизация») в данном примере предоставляется в течение 4 лет, так как для налогового учета устанавливается стандартный срок амортизации для данного вида активов.

В этом случае возникает временная разница между амортизацией, применяемой в финансовом учете (3 года), и налоговой амортизацией (4 года).

Гульнара отражает налоговую амортизацию за балансом:

| Забалансовый учет | Год | 0 | 1 | 2 | 3 | 4 |

| Налог | -3000 | |||||

| Налоговая амортизация | 750 | 750 | 750 | 750 | ||

| Налоговая база | -3000 | -2250 | -1500 | -750 | 0 |

(Здесь указана «налоговая база», так как многие используют ее для такого рода расчетов. Гульнара не использует налоговую базу, мы также не будем этого делать).

В наших примерах ставка налога составляет 20%, поэтому налоговая льгота в общей сложности составит 3000 * 20% = 600.

Эта сумма будет распределена на 4 года: льгота в размере 150 каждый год.

Выдержка из ОПУ Гульнары будет выглядеть следующим образом:

| ОПУ | Год | 0 | 1 | 2 | 3 | 4 |

| Амортизация | 1000 | 1000 | 1000 | 0 | ||

| Налог по ставке 20% | -150 | -150 | -150 | -150 | ||

| 850 | 850 | 850 | -150 |

Есть ли проблема в представлении данной информации?

Да. За четвертый год налоговый кредит показан без амортизационных расходов, а действующая налоговая ставка в периодах с 1 по 3 год равна 15% (150/1000), а не 20%.

Для улучшения представления экономической информации (а это цель учета по методу начисления), необходимо начислить налог в году 1, изменить его в годах 2 и 3 и сторнировать в году 4.

| ОПУ | Год | 0 | 1 | 2 | 3 | 4 |

| Амортизация | 1000 | 1000 | 1000 | 0 | ||

| Налог по ставке 20% | -150 | -150 | -150 | -150 | ||

| 850 | 850 | 850 | -150 | |||

| Начисление налога | -50 | -50 | -50 | 150 | ||

| 800 | 800 | 800 | 0 |

Сначала рассчитываем ожидаемый результат (800), а затем разницу для начисления налога (-50). Важно правильно поставить знак для начисления налога.

Начисление налога улучшает представление экономической информации, но никак не влияет на то, когда кредитуется налог (уменьшается сумма налога).

Учет начисления налогов в бухгалтерском балансе отражается в той же сумме, но с противоположным знаком:

| Бухгалтерский баланс | Год | 0 | 1 | 2 | 3 | 4 |

| Начисление налога | 50 | 50 | 50 | -150 |

Суммарное значение в балансе (так как значение этого года добавляется к сумме с прошлого года):

| Бухгалтерский баланс | Год | 0 | 1 | 2 | 3 | 4 |

| Начисление налога | 50 | 50 | 50 | -150 | ||

| Начисление налога, суммарное значение | 50 | 100 | 150 | 0 |

Остается выяснить последний вопрос: чем является начисленный налог (суммарное значение) – отложенным налоговым активом или отложенным налоговым обязательством?

Мы правильно указали дебеты и кредиты и получили дебетовый итог (со знаком «+»). В бухгалтерском балансе сумма по дебету означает актив.

Контрольное значение для исключения ошибки.

Если суммарное значение в последний год (в данном примере Год 4) равно нулю (0), значит расчеты верны при условии, что знак «Начисление налога» в ОПУ поставлен правильно.

Изменения ставки налога

При изменении размера ставки общегосударственного налога данные по налогам и налоговым начислениям за соответствующие будущие периоды будут меняться. Это означает, что в случае получения новой информации об изменении ставки налогообложения, которая действует на момент сторнирования налоговых начислений, необходимо изменить и начисления.

Основные средства

Пример 2:

| Годы | 0 | 1 | 2 | 3 | 4 | 5 | |

| Бухгалтерский баланс | |||||||

| Расходы | 1000 | ||||||

| Амортизация | -200 | -200 | -200 | -200 | -200 |

Тамара покупает Банкомат для своего банка.

Его стоимость – 1000. Предполагаемый срок службы — 5 лет, так как установлен он будет в небольшом населенном пункте с низкой проходимостью. Актив амортизируется в течение 5 лет.

Налоговая льгота («налоговая амортизация») в данном примере предоставляется в течение 4 лет, так как для налогового учета устанавливается стандартный срок амортизации для данного вида активов.

В этом случае возникает временная разница между амортизацией, применяемой в финансовом учете (5 лет), и налоговой амортизацией (4 года).

Тамара отражает налоговую амортизацию за балансом:

| Забалансовый учет | Год | 0 | 1 | 2 | 3 | 4 | 5 |

| Налог | -1000 | ||||||

| Налоговая амортизация | 250 | 250 | 250 | 250 | 0 | ||

| Налоговая база | -1000 | -750 | -500 | -250 | 0 | 0 |

Ставка налога составляет 20%, поэтому налоговая льгота в общей сложности составит 1000 * 20% = 200.

Эта сумма будет распределена в течение 1-4 года: льгота в размере 50 каждый год.

Выдержка из ОПУ Тамары будет выглядеть следующим образом:

| ОПУ | Год | 0 | 1 | 2 | 3 | 4 | 5 |

| Амортизация | 200 | 200 | 200 | 200 | 200 | ||

| Налог по ставке 20% | -50 | -50 | -50 | -50 | 0 | ||

| 150 | 150 | 150 | 150 | 200 |

Есть ли проблема в представлении данной информации?

Да. За пятый год не отражен налоговый кредит, а действующая налоговая ставка в периодах с 1 по 4 год равна 25% (50/200), а не 20%.

Для улучшения представления экономической информации (а это цель учета по методу начисления), необходимо начислить налог в первый год 1, изменить его в годах 2, 3 и 4, и сторнировать в год 5:

| ОПУ | Год | 0 | 1 | 2 | 3 | 4 | 5 |

| Амортизация | 200 | 200 | 200 | 200 | 200 | ||

| Налог по ставке 20% | -50 | -50 | -50 | -50 | 0 | ||

| 150 | 150 | 150 | 150 | 200 | |||

| Начисления налога | 10 | 10 | 10 | 10 | -40 | ||

| 160 | 160 | 160 | 160 | 160 |

Сначала рассчитываем ожидаемый результат (160), а затем разницу для начисления налога (10). Важно правильно поставить знак для начисления налога.

Начисление налога улучшает представление экономической информации, но никак не влияет на то, когда кредитуется налог (уменьшается сумма налога).

Учет начисления налогов в бухгалтерском балансе отражается в той же сумме, но с противоположным знаком:

| Бухгалтерский баланс | Год | 0 | 1 | 2 | 3 | 4 | 5 |

| Начисление налога | -10 | -10 | -10 | -10 | 40 |

Суммарное значение в балансе (так как значение этого года добавляется к сумме с прошлого года):

| Бухгалтерский баланс | Год | 0 | 1 | 2 | 3 | 4 |

| Начисление налога | 50 | 50 | 50 | -150 | ||

| Начисление налога, суммарное значение | 50 | 100 | 150 | 0 |

Остается выяснить последний вопрос: чем является начисленный налог (суммарное значение) – отложенным налоговым активом или отложенным налоговым обязательством?

Мы правильно указали дебеты и кредиты и получили кредитовый итог (со знаком «-»). В бухгалтерском балансе сумма по кредиту означает обязательство.

Данная модель включает показатели ОПУ и бухгалтерского баланса за прошлый, настоящий и будущий периоды, а также контрольный показатель для гарантии точности расчетов. Такие учетные данные идеальны для целей использования и аудита.

Модель может использоваться для доходов и расходов при условии точного расставления дебетов и кредитов. Модель может быть уменьшена в размерах и применяться для любых начислений, используемых только в течение 2 лет, аналогично рассмотренному выше примеру.

Налоговые убытки и налоговые льготы

Корзина под названием «отложенный налог» включает временные разницы, налоговые убытки и налоговые льготы. В большинстве стран, если компания несет убыток в предыдущем году, она платит меньше налогов на прибыль в следующем году. Кроме того, налоговый кредит (уменьшение налога) может предоставляться правительством в качестве стимула, а не денежной субсидии.

И налоговые убытки, и налоговые льготы являются компонентами налога. Они уменьшают сумму налоговых обязательств. Временные разницы это начисления налога. Они не оказывают никакого влияния на сумму налоговых обязательств. Они не являются налогом. Это начисления налога. Помещая их в одну корзину с налоговыми убытками и налоговыми кредитами и называя все это «Отложенным налогом», можно внести путаницу и усложнить понимание темы.

Необходимые знания о налогах

Если есть начисление или переоценка, которая увеличивает (или уменьшает) прибыль, но не влияет на налоговые обязательства текущего периода, необходимо оценить, будет ли при реализации прибыли (или убытка) удержание налога (налоговый кредит). Если да, то необходимо начисление налога.

В случае сомнений — начисляйте налог.

Нужно определить, возникают ли временные разницы по внеоборотным активам.

При передвижении прибыли от одного периода к другому, начисляйте налог, чтобы передвижение прибыли (100 в нашем примере) нетто-эффект эффект был равен сумме за вычетом налога (80 в нашем примере) по ставке 20%). Если применяется другая ставка налога, сделайте соответствующие корректировки.

Временные разницы – основная часть того, что называется «отложенным налогом». Если вы начисляете налоги также как делаете и другие начисления, то работа будет сделана. Вам не нужно применять «налоговую базу» или беспокоиться о том, на чем она основана – на «балансовом» методе или на методе «прибылей и убытков». Просто делайте начисление налога.

Здесь ничего не «откладывается», кроме того, это не налог. Это начисление налога.

P.S. Об авторе: профессор Робин Джойс проводит курсы по МСФО на русском и английском языках в Москве в Ассоциации российских банков. Он является автором известных учебных пособий по МСФО, разработанных по проекту EU Tacis. Данные учебные пособия в редакции 2014 года можно скачать здесь:

http://bankir.ru/technology/vestnik/uchebnye—posobiya—po—msfoeng/ (на английском языке)

http://bankir.ru/publikacii/vestnik/uchebnye—posobiya—po—msfo (на русском языке)

bankir.ru

Отложенные налоговые активы — это… Что такое отложенные налоговые активы: определение понятия, создание, формирование, начисление, погашение и списание отложенных налоговых активов

Добавлено в закладки: 0

Что такое отложенные налоговые активы? Описание и определение понятия.

Отложенные налоговые активы (ОНА) – это отдельная часть налога на прибыль от продажи основных средств, уплата которой не производится сразу,  а отложена до следующего определенного отчетного периода.

а отложена до следующего определенного отчетного периода.

Для того, чтобы получить представление, о том, что такое отложенный налоговый актив, первостепенно нужно понимать, в чем заключается суть понятия отложенный налог, который само предприятие обязано выплатить с дальнейшим полученной прибыли. В самом широком смысле, такой налог играет роль обязательств, появляющихся у предприятия или какой-либо организации в ее будущем развитии.

При этом, главными причинами их появления становятся уже имеющиеся проблемы в сфере состояния хозработы и уплаты налогов. Этот, в определенной степени, так называемый условный налог, должен рассчитываться по данным финнотчетности всего предприятия или же целой организации, зачастую он и составляет величину, равную налогу, который обязан быть выплачен хозсубъектом в данном моменте налогообложения. При таких расчетах естественным образом возникают разницы между данными налогового и бухучета, так как в них используются различные методики оценки стоимостей. Такие разницы носят не постоянный характер, но в будущем могут стать следствием возникновения несоответствий по своим оценкам активов и обязательств, в суммах затрат и прибыли, учитываемых при вычислении налогов.

Расчёты условного налога производятся зачастую при помощи 3-ох способов. Метод отсрочки заключаются в том, что ОНА создается в соответствии со ставкой определенного налога на прибыль, которая согласована с законом на время признания разницы. В РФ, такой способ исчисления был применим 6 лет назад, но потом, в согласии с положением о бухучете, стал использовать способ обязательств. Он направлен на обеспечение учета должностных обязательств компании по доходам и издержкам. Применим также и 3-ий метод – известный как балансовый. Он состоит в сравнении оценок цены по данным налоговой и бухучета. Следовательно, ОНА – это доля налога, которая полностью приводит к понижению суммы налога, заплаченного предприятием или компанией на доход, и которую нужно заплатить в согласии с действующим законом в последующем отчетном временном отрезке и так далее. Предприятие учитывает ОНА в тот же момент, когда появляются уже упомянутые нами ранее временные отличия, и при условии, что в последующих налоговых периодах, оно одержит доход, которой будет в состоянии покрыть налог. В бухучете ОНА регистрируется с учетом совокупной суммы всех разниц, однако исключением можно считать только случаи, когда такие отличия не будут снижены или же целиком устранены. В системе бухучета ОНА – это такие специфические показатели, которые фиксируются как самостоятельные и в отдельном счете, а он в свою очередь существует для учета и фиксации исключительно данного вида налогов.

Важно так же то, что, как уже было сказано, такие активы в бухучет заносятся самостоятельно, по сути отдельно по каждому определенному виду активов, при этом они представляют из себя источники появления временной разницы во время оценки. Но сами разницы формируются в конце концов как итог:

- использованиям различных методологий исчисления амортизации, которые применяет данное конкретное предприятие или компания в бухучете;

- признания дохода от проданных товаров в форме выручки от обычной хозработы предприятия;

- если появляется факт нарушения регламента выплаты налога на прибыль каким-либо предприятием или же организацией;

- применением совсем не соответствующих друг другу определенных правил и нормам отражения процентов, которые такие организации уплачивают по кредитам и займам.

Во всей системе бухучета данные активы отображаются обратными проводками в системе: по начислению и по погашению.

Рассмотрим более детально, что значит отложенные налоговые активы.

Как создаются отложенные налоговые активы

Не во всех случаях прибыль, которая фиксируется в бухгалтерском учете, соответствует той, о которой информация заносится в налоговые органы.

Зачастую можно столкнуться с тем фактом, что прибыль значительно меньше, а указанные суммы выравниваются с течением времени. Но до того момента, пока этого не произошло, появившуюся разницу нужно абсолютно правильно заносить в учет. Данную часть отложенного налога на доход, подлежащего к уплате в последующих отчетных периодах, именуют как ОНА. Зачем же так необходимы отложенные налоговые активы?

Такие активы сами по себе представляют довольно таки хитрый способ снижения суммы, идущей на счет дохода. Но они исчисляются исключительно в случаях, когда в текущем отчетном периоде возникают временные промежутки, о которых говорилось выше, при условии, что впоследствии ожидается обретение новых финансовых средств, иначе говоря — прибыли. В этот момент исчисляются такие активы довольно таки просто: существующая сумма налога на прибыль обычно умножается на временную по своему типу разницу. Самое важное при расчетах – это следить за суммой налога, которая при этом была установлена на отчетную точку. Временной промежуток или говоря иначе — временная разница — это такие образованные и подтвержденные в своей достоверности расходы и доходы, которые в свою очередь формируют определенную в бухучете прибыль, либо же издержки, по данному отчетному периоду. Они как раз и обязаны образовывать налоговую сводку по денежной прибыли по другим отчетным периодам. Появляться они могут в таких случаях:

- при использовании разных способов счета амортизации;

- дополнительной переплаты налогов на прибыль, который в свою очередь не был возмещен организации;

- издержек, которые были зачислены в будущие периоды;

- создание кредиторских долгов из-за покупки для личного пользования товаров и услуг, в случае пользования компанией кассового метода подсчета доходов и расходов, а также и в других установленных налоговыми законами случаях.

Учет знаний по поводу отложенных активов крайне нужен для бухгалтерского сбора, анализа, равно как и для подвода итогового обобщения информации, касающийся всех остальных совершаемых движений. Одно из возможных исключений это то, что временной отрезок в будущем вовсе не меняется — не пропадает, не растет и не уменьшается. В каких-то случаях, оценочный долг добровольно может выполнять и сама организация.

Хочется отдельно обратить внимание на показатели малого предприятия. Такие налоговые активы в бухучете рассчитываются описанным далее образом. Разницы возникающие за отчетный период, умножаются на существующую ставку налога на сумму прибыли и в расчет берется образованная вследствии этого величина. Бухгалтерия какой-либо организации обязана показать наличие сокращения, погашения или же полного исчезновения отложенного налогового актива, путем уменьшения условной прибыли или же расходов такого же отчетного отрезка времени. В данном  случае, со счета обязаны списать определенную сумму, если сам объект актива выбыл из оборота. Должен быть отображен ОНА, который существенно увеличивает сумму фиксированного дохода или же расхода на данный отчетный период времени. Так ОНА, дают возможность либо понизить налоговые платежи, по причине переплаты суммы налога на прибыль по отчетному периоду, либо получить сумму компенсации за произведенную переплату.

случае, со счета обязаны списать определенную сумму, если сам объект актива выбыл из оборота. Должен быть отображен ОНА, который существенно увеличивает сумму фиксированного дохода или же расхода на данный отчетный период времени. Так ОНА, дают возможность либо понизить налоговые платежи, по причине переплаты суммы налога на прибыль по отчетному периоду, либо получить сумму компенсации за произведенную переплату.

В главных положениях, связанных с учетом налоговых выплат в бухгалтерской отчетности, существует понятие отложенного налогового актива. Данное понятие о таком виде обязательств и активов в РФ было создано отредактированным приказом Министерства финансов уже давно. В указе четко проводилась граница между отличиями в понятиях: «налоговый отложенный актив» и «налоговое отложенное обязательство». Первое из этих понятий подразумевает под собой уменьшение уплачиваемой суммы налога в моменты, следующие за отчетным. Однако на определенный отчетный момент времени сумма налоговой выплаты растет, отражаясь при этом на получении предприятием доли чистой прибыли. Отложенное налоговое обязательство, в свою очередь, оказывает прямо противоположное влияние, поскольку влечет за собой увеличение объема налоговой выплаты в периоды, которые следуют за отчетным, но при этом снижает их на момент самого отчета. Вследствие этого, у предприятия возникает возможность заполучения дополнительной доли чистой прибыли.

Формирование отложенного налогового актива

На каждом предприятии появляются ситуации, когда прибыль, отображенная в документах бухучета, не соответствует показателям по начислению налогов. Она может либо быть выше, либо быть ниже. Это возникает в результате того, что в бухучете, как и в налоговом, применяются совсем разные методы вычисления, что и влечет за собой возникновение разницы в налогооблагаемых суммах. Она может быть и временной, но и не исключено, что постоянной, при этом облагаемой налогом или вычитаемой.

Отложенный налоговый актив может быть признанным предприятием случае, если возникает временная вычитаемая разница, к появлению которой ведут такие факторы, как: издержки предприятия на покупку основных средств производства, занесенные в бухучет за определенный отчетный период времени, превышают расходы, указанные в статье по налогообложению за аналогичный период времени.

Существует такое понятие как номенклатура дел. Оно означает, что предприятие признало, что с его баланса были выделены затраты на главные средства, которые занесены в учет в своем полном объеме. А в налоговой отчетности те же затраты разбиты на несколько частей и также зафиксированы. Таким образом, получается, что разница в совокупной величине расходов, зачисленных по бухучету и по налоговой отчетности. Временная вычтенная разница возникает и при несоответствии заполученной суммы доходов, зафиксированной в бухучете, а также налоговой отчетности. Следовательно, предприятие считает, что за отчетный отрезок времени, оно реализует определенное количество активов. Этот объем будет зафиксирован статье по налогообложению. Но реализованы активы были по значительно меньшей сумме. Таким образом, доход, по бухучету, получается меньше того, который был занесен в налоговую отчетность. Такая разница – причина признания предприятием возникновения отложенного актива.

Для чего нужен отложенный налоговый актив? Временная исчисляемая разница служит базой для понижения суммы налога на доход, который нужно будет уплатить предприятию за все периоды, следующие ходом за отчетным. Чтоб высчитать величину на которую в последствии снизится налог, нужно умножить нынешнюю налоговую ставку на величину не постоянной вычитаемой разницы. ОНА обязательно должен быть зафиксирован в таких графах:

- «налог на прибыль» то есть субсчета;

- «ОНА»;

- на счете в корреспонденции.

Дифференцировано ОНА могут быть учтены в аналитическом учете, включая все виды активов, при перерасчете их, появляется временная исчисляемая разница.

Начисление, погашение и списание ОНА

Предприятие законно имеет все права на то, чтобы лично определять для себя как именно фиксировать в аналитике ОНА: во всех подробностях или же по общей схеме.

Если отсутствует прибыль на конкретный отчетный период прибыли, облагаемой налогом, ОНА будут зафиксированы в строке баланса бухгалтерии в числе внеоборотных активов. ОНА сохраняются такими как есть до того, как не наступит момент, когда предприятие станет получать доход. На момент списания с баланса какого-либо объекта, с помощью которого происходит начисление ОНА, оставшиеся часть суммы также будет списана со счетов. Их движение можно выследить в строках отчетов об убытках и прибылях.

Проведение анализа ОНА происходит по следующей схеме: ОНА может быть применена для проведения анализа финансовой части работы предприятия. В данный момент их будут рассматривать, как особую разновидность дебиторской задолженности (если смотреть с позиции бухучета). Принято считать, что ОНА знаменует собой инвестиционную политику организации, поскольку он непосредственно связан с работой предприятия, ведущей к переменам  капиталовложений в работу компании. На изначальном этапе исследуется величина ОНА, его динамика развития, структура и состав за определенный отрезок времени. Все имеющиеся данные для удобства работы проведения будущего анализа фиксируются в виде таблицы для сравнения, где записано начало и конец данного исследуемого периода. Еще в ней обязательно должно быть зафиксированы перемены в них (если они были за данный период). Потом составляется и проводится анализ баланса ОНА по пассивному сальдо в самом начале и в конце данного отчетного периода. Такой анализ может показать, какое именно влияние влечет за собой ОНА на состояние финндеятельности организации. Чаще всего, возникновение ОНА влияет на повышение величины налога на доход за текущий период времени. В ходе этого, чистая прибыль будет снижаться со временем. ОНА влечет за собой увеличение доли активов находящихся вне оборота и в имуществе предприятия, а также ухудшению уровня их качества. Так происходит уменьшение суммы личного капитала, снижается часть оборотных активов и падает уровень их ликвидности. А это влечет за собой обязательное и неизбежное снижение рентабельности работы предприятия.

капиталовложений в работу компании. На изначальном этапе исследуется величина ОНА, его динамика развития, структура и состав за определенный отрезок времени. Все имеющиеся данные для удобства работы проведения будущего анализа фиксируются в виде таблицы для сравнения, где записано начало и конец данного исследуемого периода. Еще в ней обязательно должно быть зафиксированы перемены в них (если они были за данный период). Потом составляется и проводится анализ баланса ОНА по пассивному сальдо в самом начале и в конце данного отчетного периода. Такой анализ может показать, какое именно влияние влечет за собой ОНА на состояние финндеятельности организации. Чаще всего, возникновение ОНА влияет на повышение величины налога на доход за текущий период времени. В ходе этого, чистая прибыль будет снижаться со временем. ОНА влечет за собой увеличение доли активов находящихся вне оборота и в имуществе предприятия, а также ухудшению уровня их качества. Так происходит уменьшение суммы личного капитала, снижается часть оборотных активов и падает уровень их ликвидности. А это влечет за собой обязательное и неизбежное снижение рентабельности работы предприятия.

Мы коротко рассмотрели что такое отложенные налоговые активы, а также их роль в бухгалтерии предприятия. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Отложенные налоги 1. Определение отложенных налогов.

Отложенные налоги 1. Определение отложенных налогов. 1

Отложенные налоги 1. Определение отложенных налогов. 1

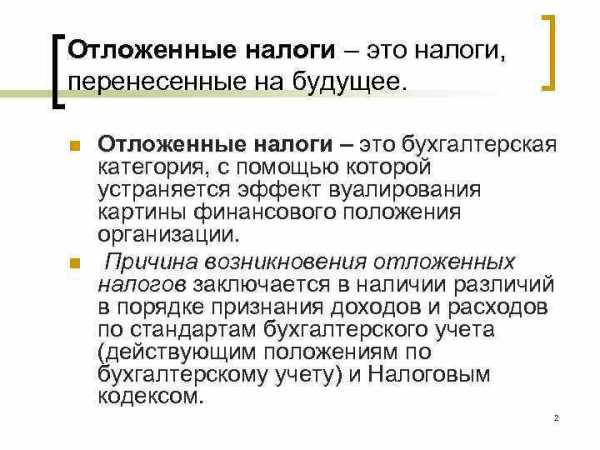

Отложенные налоги – это налоги, перенесенные на будущее. n Отложенные налоги – это бухгалтерская категория, с помощью которой устраняется эффект вуалирования картины финансового положения организации. n Причина возникновения отложенных налогов заключается в наличии различий в порядке признания доходов и расходов по стандартам бухгалтерского учета (действующим положениям по бухгалтерскому учету) и Налоговым кодексом. 2

Отложенные налоги – это налоги, перенесенные на будущее. n Отложенные налоги – это бухгалтерская категория, с помощью которой устраняется эффект вуалирования картины финансового положения организации. n Причина возникновения отложенных налогов заключается в наличии различий в порядке признания доходов и расходов по стандартам бухгалтерского учета (действующим положениям по бухгалтерскому учету) и Налоговым кодексом. 2

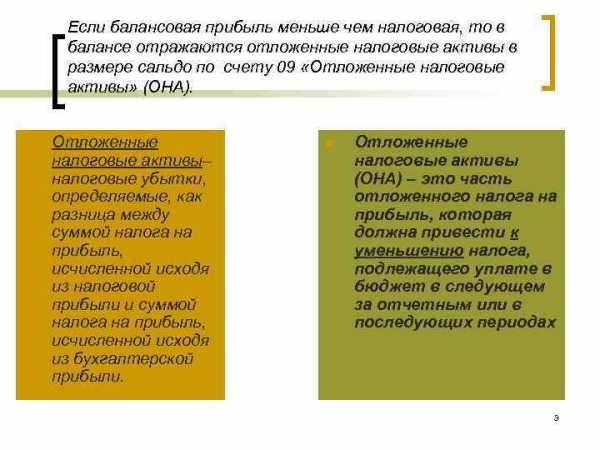

Если балансовая прибыль меньше чем налоговая, то в балансе отражаются отложенные налоговые активы в размере сальдо по счету 09 «Отложенные налоговые активы» (ОНА). n Отложенные налоговые активы– налоговые активы налоговые убытки, (ОНА) – это часть определяемые, как отложенного налога на разница между прибыль, которая суммой налога на должна привести к прибыль, уменьшению налога, исчисленной исходя подлежащего уплате в из налоговой бюджет в следующем прибыли и суммой за отчетным или в налога на прибыль, последующих периодах исчисленной исходя из бухгалтерской прибыли. 3

Если балансовая прибыль меньше чем налоговая, то в балансе отражаются отложенные налоговые активы в размере сальдо по счету 09 «Отложенные налоговые активы» (ОНА). n Отложенные налоговые активы– налоговые активы налоговые убытки, (ОНА) – это часть определяемые, как отложенного налога на разница между прибыль, которая суммой налога на должна привести к прибыль, уменьшению налога, исчисленной исходя подлежащего уплате в из налоговой бюджет в следующем прибыли и суммой за отчетным или в налога на прибыль, последующих периодах исчисленной исходя из бухгалтерской прибыли. 3

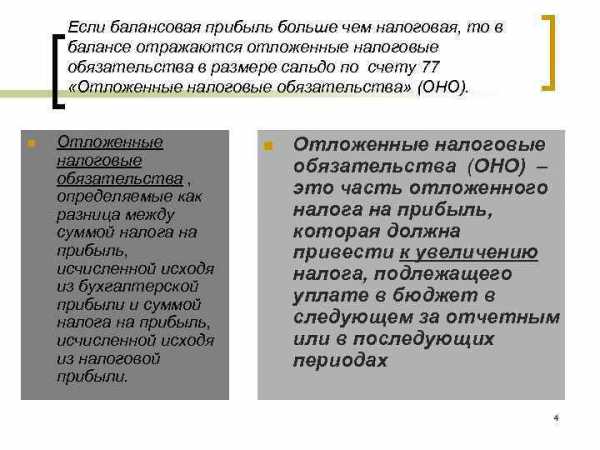

Если балансовая прибыль больше чем налоговая, то в балансе отражаются отложенные налоговые обязательства в размере сальдо по счету 77 «Отложенные налоговые обязательства» (ОНО). n Отложенные налоговые обязательства (ОНО) – обязательства , определяемые как это часть отложенного разница между налога на прибыль, суммой налога на которая должна прибыль, привести к увеличению исчисленной исходя налога, подлежащего из бухгалтерской прибыли и суммой уплате в бюджет в налога на прибыль, следующем за отчетным исчисленной исходя или в последующих из налоговой периодах прибыли. 4

Если балансовая прибыль больше чем налоговая, то в балансе отражаются отложенные налоговые обязательства в размере сальдо по счету 77 «Отложенные налоговые обязательства» (ОНО). n Отложенные налоговые обязательства (ОНО) – обязательства , определяемые как это часть отложенного разница между налога на прибыль, суммой налога на которая должна прибыль, привести к увеличению исчисленной исходя налога, подлежащего из бухгалтерской прибыли и суммой уплате в бюджет в налога на прибыль, следующем за отчетным исчисленной исходя или в последующих из налоговой периодах прибыли. 4

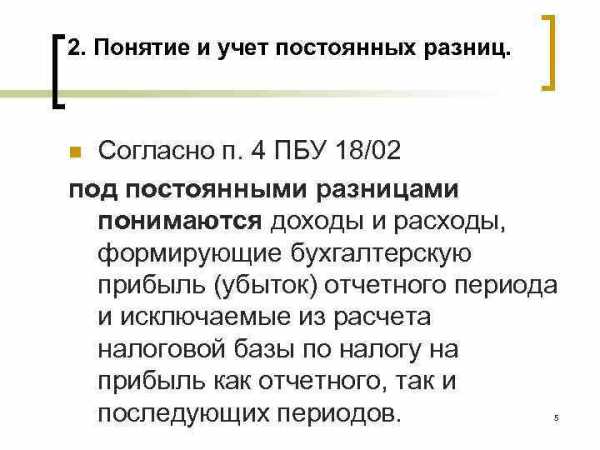

2. Понятие и учет постоянных разниц. n Согласно п. 4 ПБУ 18/02 под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих периодов. 5

2. Понятие и учет постоянных разниц. n Согласно п. 4 ПБУ 18/02 под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих периодов. 5

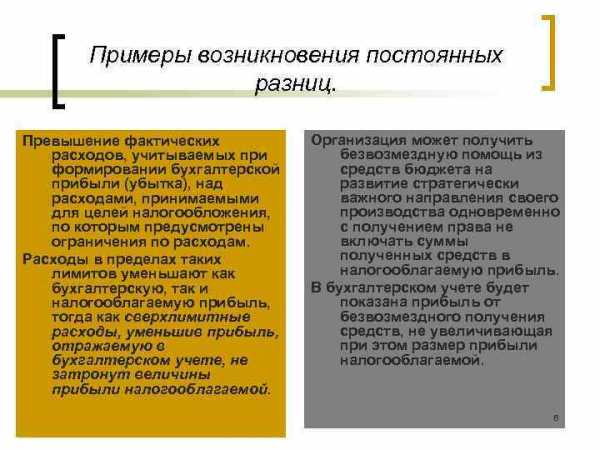

Примеры возникновения постоянных разниц. Превышение фактических Организация может получить расходов, учитываемых при безвозмездную помощь из формировании бухгалтерской средств бюджета на прибыли (убытка), над развитие стратегически расходами, принимаемыми важного направления своего для целей налогообложения, производства одновременно по которым предусмотрены с получением права не ограничения по расходам. включать суммы Расходы в пределах таких полученных средств в лимитов уменьшают как налогооблагаемую прибыль. бухгалтерскую, так и В бухгалтерском учете будет налогооблагаемую прибыль, показана прибыль от тогда как сверхлимитные безвозмездного получения расходы, уменьшив прибыль, средств, не увеличивающая отражаемую в при этом размер прибыли бухгалтерском учете, не налогооблагаемой. затронут величины прибыли налогооблагаемой. 6

Примеры возникновения постоянных разниц. Превышение фактических Организация может получить расходов, учитываемых при безвозмездную помощь из формировании бухгалтерской средств бюджета на прибыли (убытка), над развитие стратегически расходами, принимаемыми важного направления своего для целей налогообложения, производства одновременно по которым предусмотрены с получением права не ограничения по расходам. включать суммы Расходы в пределах таких полученных средств в лимитов уменьшают как налогооблагаемую прибыль. бухгалтерскую, так и В бухгалтерском учете будет налогооблагаемую прибыль, показана прибыль от тогда как сверхлимитные безвозмездного получения расходы, уменьшив прибыль, средств, не увеличивающая отражаемую в при этом размер прибыли бухгалтерском учете, не налогооблагаемой. затронут величины прибыли налогооблагаемой. 6

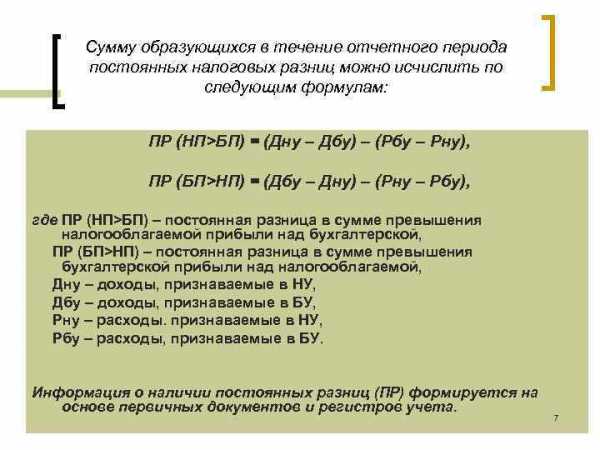

Сумму образующихся в течение отчетного периода постоянных налоговых разниц можно исчислить по следующим формулам: ПР (НП>БП) = (Дну – Дбу) – (Рбу – Рну), ПР (БП>НП) = (Дбу – Дну) – (Рну – Рбу), где ПР (НП>БП) – постоянная разница в сумме превышения налогооблагаемой прибыли над бухгалтерской, ПР (БП>НП) – постоянная разница в сумме превышения бухгалтерской прибыли над налогооблагаемой, Дну – доходы, признаваемые в НУ, Дбу – доходы, признаваемые в БУ, Рну – расходы. признаваемые в НУ, Рбу – расходы, признаваемые в БУ. Информация о наличии постоянных разниц (ПР) формируется на основе первичных документов и регистров учета. 7

Сумму образующихся в течение отчетного периода постоянных налоговых разниц можно исчислить по следующим формулам: ПР (НП>БП) = (Дну – Дбу) – (Рбу – Рну), ПР (БП>НП) = (Дбу – Дну) – (Рну – Рбу), где ПР (НП>БП) – постоянная разница в сумме превышения налогооблагаемой прибыли над бухгалтерской, ПР (БП>НП) – постоянная разница в сумме превышения бухгалтерской прибыли над налогооблагаемой, Дну – доходы, признаваемые в НУ, Дбу – доходы, признаваемые в БУ, Рну – расходы. признаваемые в НУ, Рбу – расходы, признаваемые в БУ. Информация о наличии постоянных разниц (ПР) формируется на основе первичных документов и регистров учета. 7

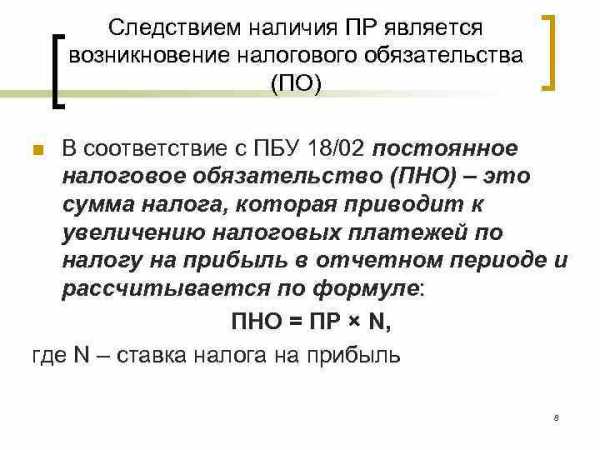

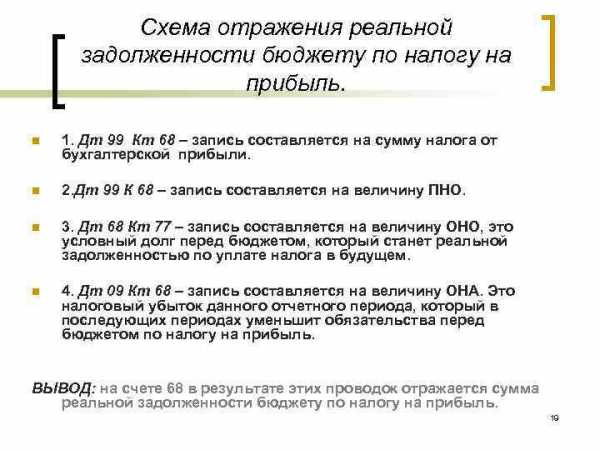

Следствием наличия ПР является возникновение налогового обязательства (ПО) n В соответствие с ПБУ 18/02 постоянное налоговое обязательство (ПНО) – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде и рассчитывается по формуле: ПНО = ПР × N, где N – ставка налога на прибыль 8

Следствием наличия ПР является возникновение налогового обязательства (ПО) n В соответствие с ПБУ 18/02 постоянное налоговое обязательство (ПНО) – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде и рассчитывается по формуле: ПНО = ПР × N, где N – ставка налога на прибыль 8

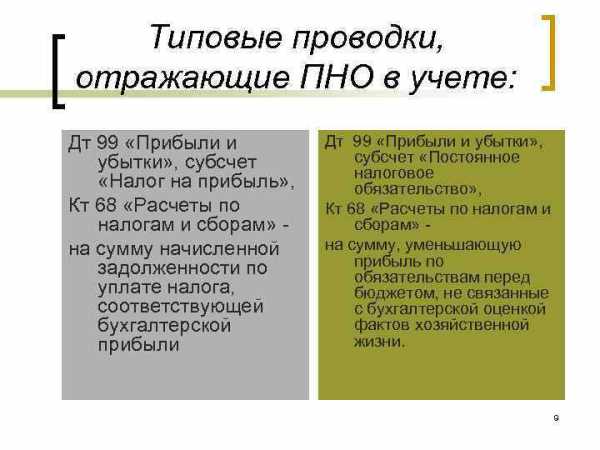

Типовые проводки, отражающие ПНО в учете: Дт 99 «Прибыли и убытки» , субсчет «Постоянное налоговое «Налог на прибыль» , обязательство» , Кт 68 «Расчеты по налогам и сборам» — на сумму начисленной на сумму, уменьшающую задолженности по прибыль по обязательствам перед уплате налога, бюджетом, не связанные соответствующей с бухгалтерской оценкой бухгалтерской фактов хозяйственной прибыли жизни. 9