Отражение НДС к вычету в 1С 8.3

Содержание статьи

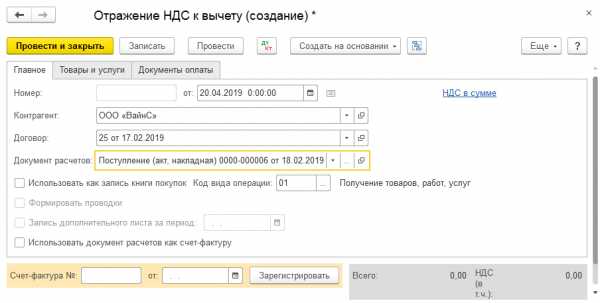

В «1С:Бухгалтерия» учет НДС полностью автоматизирован, но иногда возникают ситуации, когда налог необходимо ввести «руками», в том числе при упрощенке, аннулировать его, ввести корректировку или уточнение. Для этих целей предусмотрен документ Отражение НДС к вычету, который находится в «Операциях-НДС».

Рис.1

Отображение с указанием документа расчета

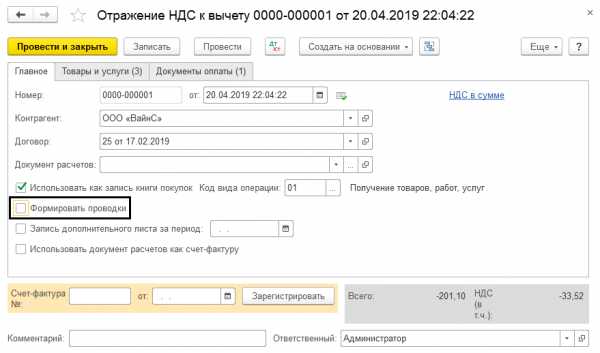

Предположим, нам необходимо ввести корректировку налога. Создадим новый документ и заполним его реквизиты, указав документ расчетов с поставщиком, предъявленный ранее.

Рис.2

Рис.3

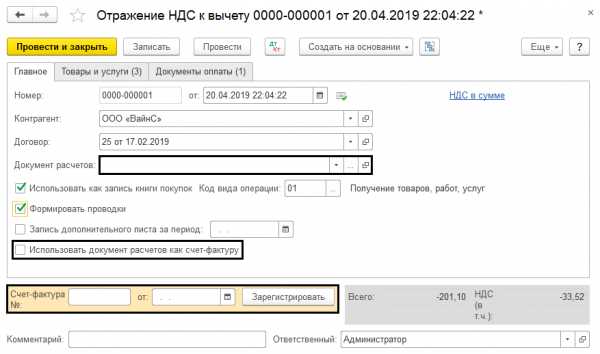

- Если первую галочку не устанавливать, то налог будет отражен к вычету как в документах поступления и для отображения записи в книге покупок надо будет дополнительно ввести документ формирования.

- Установка второй галочки означает, что будут сформированы проводки по зачислению налога.

- Установка третьей галочки говорит о том, что при проводке документа его запись будет отражена в доплисте за тот период, который укажет пользователь.

- Если установить четвертую галочку, документ расчетов будет отражен в учете. Она устанавливается, когда нужна корректировка движения документа расчета.

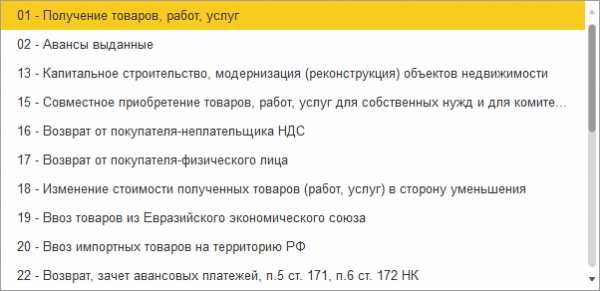

Следует внимательно посмотреть на поле «Код операции», так как его значение выбирается вручную из предложенного списка.

Рис.4

Перейдем на закладку «Товары и услуги». Нажав кнопку «Заполнить», выберем нужную нам команду.

Рис.5

Список ценностей при этом заполняется автоматом из указанного первичного документа, где в поле «Вид ценности» указывается просто вид материальных ценностей, без детализации. Для отображения в книге покупок этого достаточно.

Рис.6

Заполнив табличную часть, вносим сумму корректировки с плюсом или минусом. Чтобы изменить ставку налога вводится две строки – первая сторнирующая запись, вторая – с указанием новой ставки и суммы. При корректировке документа счет-фактуру вводить на основании не надо.

Рис.7

Отображение, если документа расчетов нет

Когда документов расчетов нет, то их можно не указывать и четвертую галочку не проставлять. Тогда поле «Документ расчетов» не обязательно к заполнению. При необходимости счет-фактуру можно зарегистрировать отдельно.

Рис.8

Счет-фактуру вводят на основании при отражении НДС к вычету, к примеру, в ситуациях отсутствия первички по поступлению. При этом в «Товарах и услугах» пользователь самостоятельно, аналогично тому, как показано выше, заполняет данные. Если четвертая галочка все же установлена, то вместо номенклатуры указывается просто вид ценности, иначе необходимо их детализировать, указав по каждой позиции цену, ставку НДС и счет его учета. Для отображения оплаты в книге покупок, их можно указать на закладке «Документы оплаты».

Рис.9

Отчет о движении документа

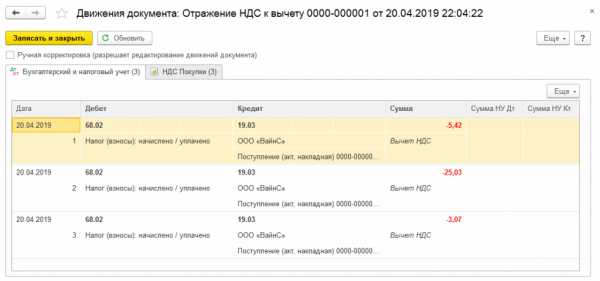

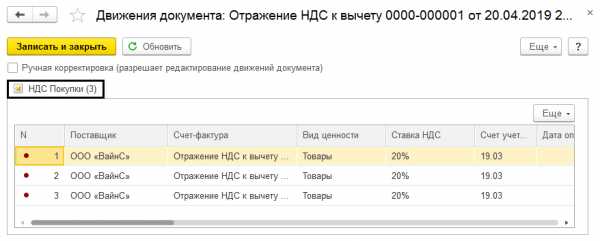

Проведем корректировочный документ и проверим, какие проводки у нас в результате есть.

Рис.10

Мы видим, что, отразив корректировку документом, программа сформировала необходимые проводки. А также документом произведены записи в регистр накопления «НДС покупки».

Рис.11

В случае если галочка «Формировать проводки» не установлена пользователем, то при проведении будут сделаны записи лишь в регистр накопления «НДС покупки».

Рис.12

Рис.13

Так, программа позволяет пользователю вносить изменение сумм НДС в ручном режиме. При этом все изменения отображаются в отчетности.

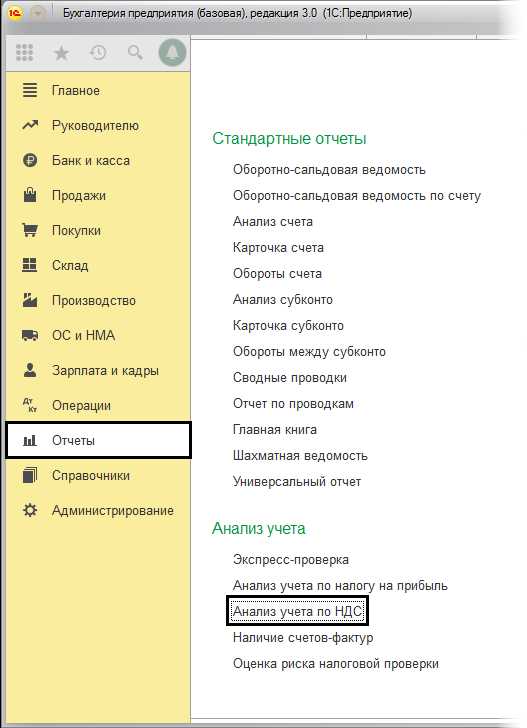

Анализ учета по НДС

Произведем для примера анализ учета НДС — раздел меню «Отчетность-Анализ учета-Анализ учета по НДС».

Рис.14

Как мы видим, наши изменения отражаются в данном отчете.

Рис.15

«1С:Бухгалтерия» дает возможность регулирования сумм НДС вручную с помощью документа «Отображение НДС к вычету». Грамотно оперируя этим документом, зная его возможности и настройки, бухгалтер без труда внесет нужные коррективы в данные учета. С его помощью будут сформированы необходимые проводки, информация будет задействована в соответствующих регистрах и отражена в регламентированной отчетности.

wiseadvice-it.ru

Отражение НДС к вычету в 1С Бухгалтерия 8.3

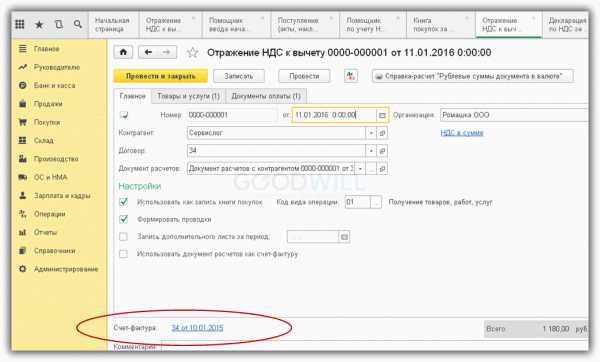

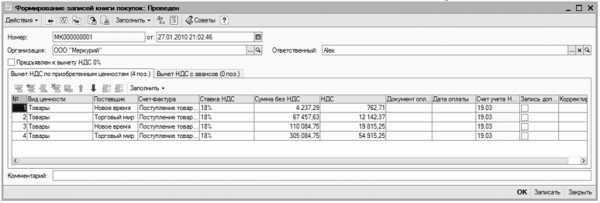

Для отражения сумм НДС в 1С 8.3 при ручном или упрощенном способе ведения учета по НДС используется документ «Отражение НДС к вычету».

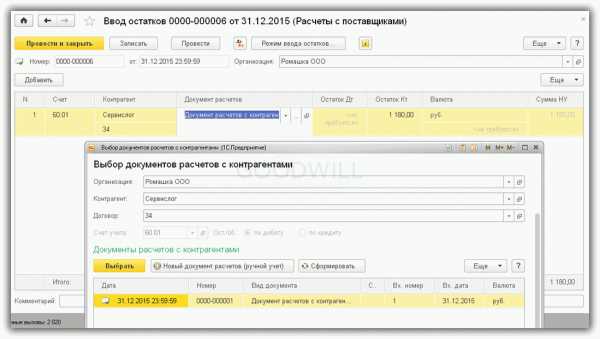

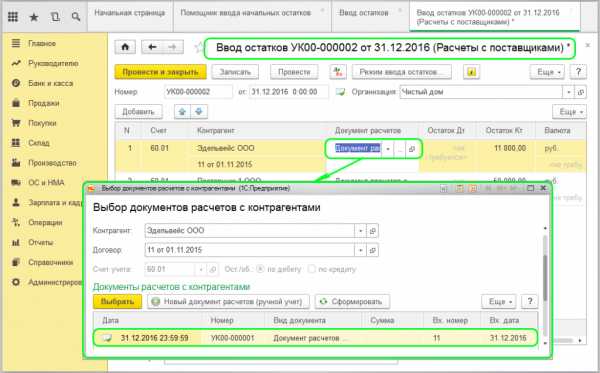

Рассмотрим пример использования этого документа вместе с документом «Ввод остатков». Предположим, на начало 2016 года организация ООО «Ромашка» имеет кредитовое сальдо по контрагенту «Сервислог». Счет-фактура на приобретенный товар был получен только в январе следующего года.

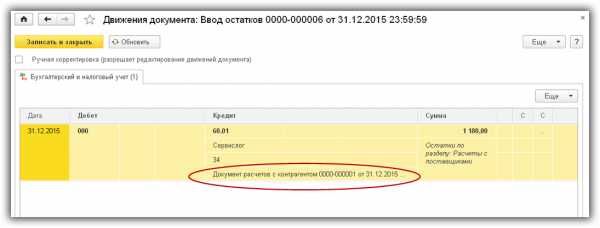

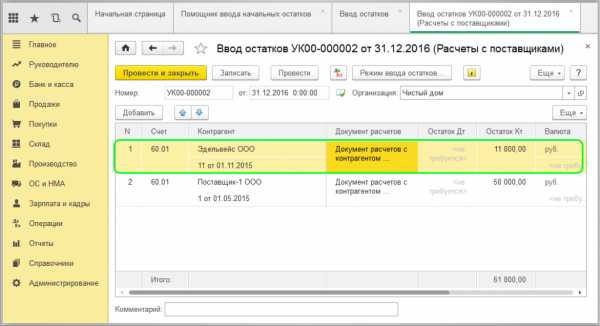

Для отражения такой ситуации в 1С Бухгалтерия введем документ «Ввод остатков» (рис.1). В качестве документа расчетов будем использовать виртуальный объект «Документ расчетов с контрагентом».

Рис.1

В проводках вместо приходной накладной указывается документ расчетов (рис.2).

Рис.2

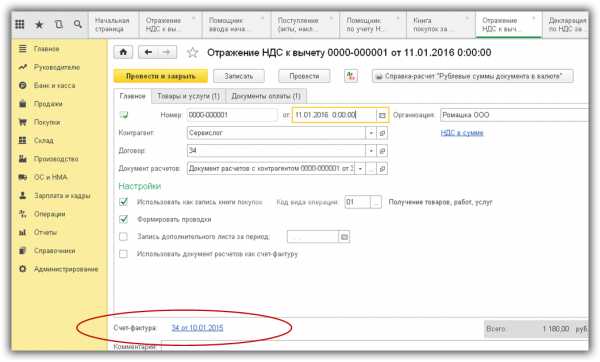

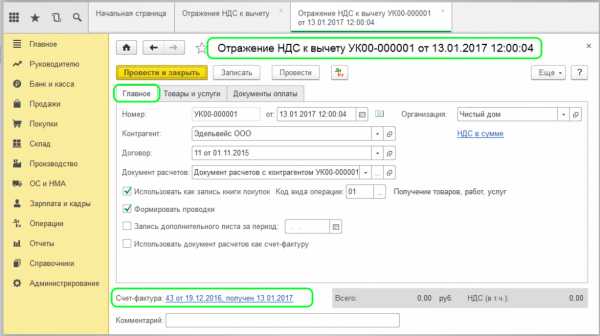

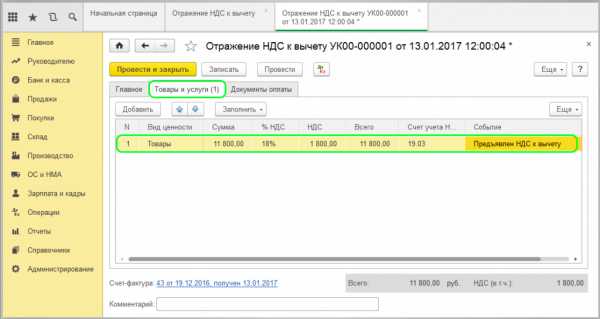

Получение счета-фактуры от поставщика дает право на получение вычета по НДС. Чтобы отразить эту возможность в программе 1С, сформируем документ «Отражение НДС к вычету» (рис.3) и в нем зарегистрируем счет-фактуру поставщика.

Получите 267 видеоуроков по 1С бесплатно:

Рис.3

На закладке «Товары и услуги заполним необходимые колонки. Заполнять весь список номенклатуры в данном случае не обязательно (рис.4), достаточно указать вид ценности.

Рис.4

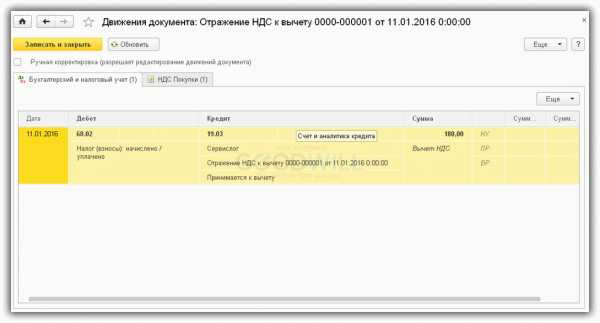

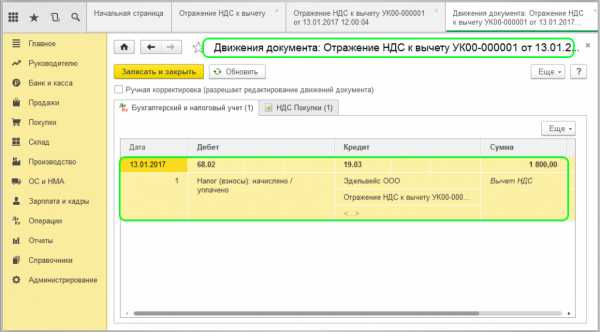

Так как в настройках документа 1С включены флажки «Формировать проводки» и «Использовать как запись книги покупок», будут сформированы движения в регистре бухгалтерии и «НДС покупки» (рис.5).

Рис.5

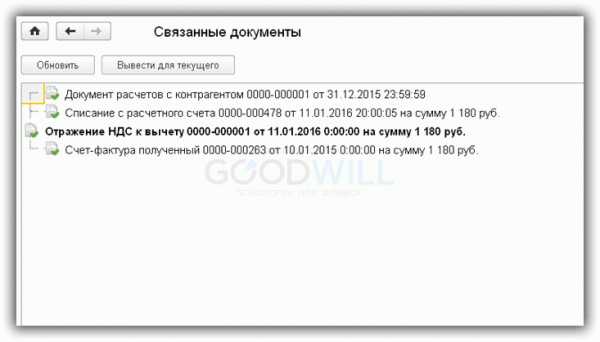

Все документы, которые нам пришлось оформить, можно вывести на экран по кнопке «Еще» (рис.6)

Рис.6

Проверим, попадет ли в 1С 8.3 сумма отраженного таким способом НДС в регламентированные отчеты.

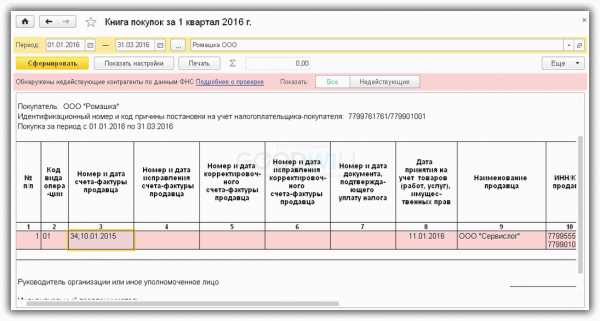

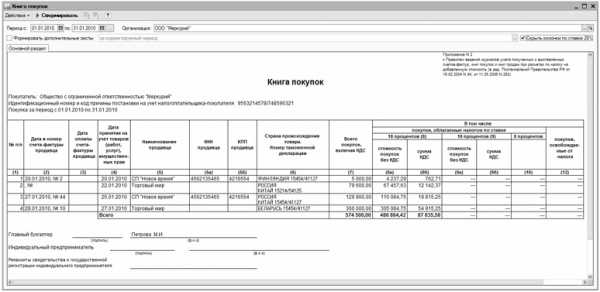

Книга покупок показана на рис.7. Заметим, что документ «Формирование записей книги покупок» нами не заполнялся, как это обычно требуется. Тем не менее, нужная строчка есть. Дело в том, что движение в регистр «НДС покупки», по которому формируется отчет, сделано документом «Отражение вычета НДС».

Рис.7

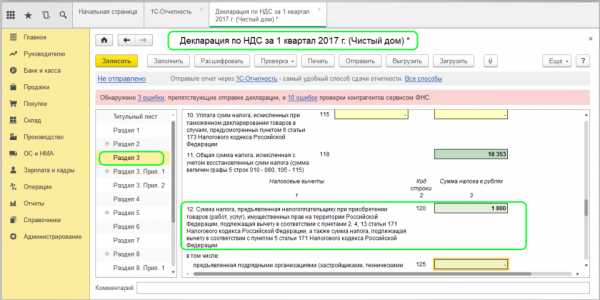

Декларация по НДС также содержит нужную нам сумму – раздел 3, строка 120 (рис.8).

Рис.8

Таким образом, в программе 1С предусмотрена возможность ручной корректировки входного НДС с отражением таких сумм во всех регламентированных отчетах.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Отражение НДС к вычету для чего нужен

—>Урок № 50. Ведение книги покупок.

В соответствии с действующим законодательством на каждом предприятии должна вестись книга покупок. На этом уроке мы узнаем, как в программе «1С:Бухгалтерия 8” осуществляется формирование книги покупок.

Перед тем как приступить к собственно формированию книги покупок, необходимо сформировать документы, записи из которых будут в нее включены.

Отражение НДС к вычету и Книга покупок в БП 2.0

В рассматриваемой конфигурации в книгу покупок попадают записи, отраженные в документах:

• «Формирование записей книги покупок”;

• «Восстановление НДС»;

• «Отражение НДС к вычету».

Для перехода в режим работы с этими документами предназначены соответствующие команды подменю Покупка | Ведение книги покупок.

Документ «Восстановление НДС» предназначен для автоматизированного определения ситуаций, когда суммы налога на добавленную стоимость, уплаченные поставщикам по приобретенным ценностям, были уже приняты к вычету в обычном порядке, но сами ценности при этом были использованы для осуществления операций, по которым предполагается применение ставки НДС 0 % (или не облагаемых НДС). В таких ситуациях в соответствии с действующим налоговым законодательством вычет не применяется.

Также подлежат восстановлению суммы налога на добавленную стоимость по материальным ценностям, переданным на строительство. В соответствии с действующим налоговым законодательством вычет может применяться с 1-го числа месяца, следующего за месяцем, в котором этот объект строительства был введен в эксплуатацию. Другими словами, ранее принятые к вычету суммы налога по таким ценностям должны быть восстановлены. После того как документ проведен, в книге покупок будут созданы сторнирующие записи, а в бухгалтерском учете сформируются проводки на сумму восстановленного к уплате в бюджет НДС по дебету счета 19.03 «НДС по приобретенным ценностям» и кредиту счета 68.02 «Налог на добавленную стоимость».

Документ «Отражение НДС к вычету» используется для уточнения и корректировки данных учета НДС, полученных в результате проведения первичных документов, для отражения вычетов при использовании упрощенного метода учета НДС, а также в ситуациях, когда учет поступлений ведется вручную. Чтобы после проведения документа сформировались соответствующие записи в книге покупок, необходимо в окне его ввода/редактирования установить флажок Использовать как запись книги покупок.

Что касается документа «Формирование записей книги покупок», то он предназначен для регистрации сумм НДС, причитающихся к вычету. Этот документ фиксирует такие события, как предъявление суммы НДС поставщиком, наличие счета-фактуры от поставщика, факт оплаты, отсутствие факта принятия суммы НДС к вычету ранее и отсутствие включения НДС в стоимость. Кроме этого, при формировании документа учитывается, не используется ли ставка НДС 0 %.

Поскольку порядок работы со всеми перечисленными документами во многом аналогичен, мы не будем подробно рассматривать каждый из них, а рассмотрим его на примере документа «Формирование записей книги покупок».

Для перехода в режим работы с данным документом нужно выполнить команду главного меню Покупка | Ведение книги покупок | Формирование записей книги покупок. При активизации данной команды на экране отображается окно.

Список документов Формирование записей книги покупок

В окне отображается перечень сформированных ранее документов. Для каждой позиции списка показывается признак его проведения, дата и номер, наименование организации, признак вычета по ставке 0 % (если в документе используется данная ставка, то в колонке К вычету 0 % для него отобразится соответствующий флажок), имя ответственного за составление документа пользователя, а также произвольный комментарий. Чтобы сформировать новый документ, нажмите в инструментальной панели данного окна кнопку Добавить или выполните команду Действия | Добавить.

Для перехода в режим редактирования созданного ранее документа дважды щелкните на нем мышью или используйте команду Действия | Изменить. При выполнении любого из перечисленных действий на экране отобразится окно ввода и редактирования документа.

Ввод и редактирование документа «Формирование записей книги покупок»

В верхней части окна содержатся уже знакомые нам параметры – Номер, от, Организация и Ответственный. Значения первых трех из них формируются программой автоматически, но при необходимости вы можете их отредактировать (напомним, что для редактирования поля Номер нужно включить соответствующий режим с помощью команды Действия | Редактировать номер). Если по данному документу к вычету предъявляется НДС по ставке 0 %, то нужно установить флажок Предъявлен к вычету НДС 0 %.

Центральная часть окна состоит из двух вкладок: Вычет НДС по приобретенным ценностям и Вычет НДС с авансов. На первой вкладке фиксируются суммы к вычету по приобретенным ценностям, на второй – по вычетам с полученных от покупателей авансов.

Заполнять документ можно как вручную, так и автоматически (это относится к обеим вкладкам). В первом случае нужно в инструментальной панели вкладки нажать кнопку Добавить, после чего заполнить соответствующие реквизиты для появившейся в списке позиции. Чтобы удалить позицию из списка, нажмите в инструментальной панели кнопку Удалить.

Для автоматического заполнения табличной части документа нажмите кнопку Заполнить и в открывшемся меню выполните команду Заполнить (для вкладки Вычет НДС по приобретенным ценностям) или Заполнить по авансам полученным (для вкладки Вычет НДС с авансов). В результате табличная часть будет заполнена на основании имеющихся в программе данных (первичные документы, сформированные счета-фактуры и др.).

Как мы уже отмечали ранее, после проведения данных соответствующие записи будут внесены в книгу покупок. Кроме этого, будут сформированы следующие бухгалтерские проводки:

• на основании содержимого вкладки Вычет НДС по приобретенным ценностям – по дебету счета 68.02 «Налог на добавленную стоимость» и кредиту счета 19 «НДС по приобретенным ценностям;

• на основании содержимого вкладки Вычет НДС с авансов – по дебету счета 68.02 «Налог на добавленную стоимость» и кредиту счета 76. АВ «НДС по авансам и предоплатам».

Помимо бухгалтерских проводок, после проведения документа будут сформированы соответствующие записи в регистрах учета НДС.

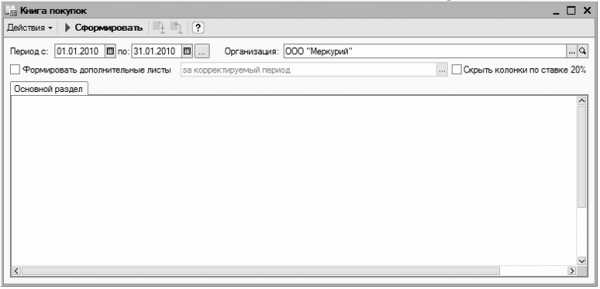

Чтобы сформировать книгу покупок, нужно выполнить команду главного меню Покупка | Ведение книги покупок | Книга покупок. При активизации данной команды на экране откроется окно:

Формирование книги покупок

Чтобы сформировать книгу покупок, нужно вначале выполнить настройку параметров формирования отчета. В поле Период с по нужно указать интервал времени, за который формируется книга покупок. Отметим, что в соответствии с действующим законодательством книгу покупок необходимо формировать за каждый налоговый период (напомним, что налоговый период для налога на добавленную стоимость определяется в учетной политике предприятия по налоговому учету), однако при желании вы можете сформировать книгу покупок за любой произвольный период.

В поле Организация из раскрывающегося списка, содержимое которого формируется в справочнике организаций, выбирается название организации, от имени которой формируется книга покупок.

Возможности программы предусматривают формирование наряду с основным разделом и дополнительных листов книги покупок. Дополнительные листы формируются в виде отдельных бланков по каждому налоговому периоду и распечатываться также должны отдельно. Чтобы включить режим формирования дополнительных листов, нужно установить флажок Формировать дополнительные листы. При установленном данном флажке становится доступным для редактирования расположенное справа поле, в котором из раскрывающегося списка нужно выбрать период (возможные варианты: за корректирующий период или за текущий период).

Чтобы не включать в отчет колонки с данными о 20 % НДС, нужно установить флажок Скрыть колонки по ставке 20 %.

Запуск процесса формирования книги покупок в соответствии с установленными параметрами инициируется нажатием кнопки Сформировать, расположенной в инструментальной панели данного окна. Пример сформированной книги покупок показан:

Книга покупок

Чтобы вывести книгу покупок на печать, выполните команду главного меню Файл | Печать или нажмите комбинацию клавиш <Ctrl>+<P>.

Урок № 51. Формирование отчетов по приходу ТМЦ и учету НДС

bookerlife.ru

Отражение НДС к вычету в 1С

В случае, когда в организации используется упрощенный метод бухгалтерского учета применяется отдельный документ «Отражение НДС к вычету».

Для его изучения, можно рассмотреть его вместе с документом «Ввод остатков». Например, рассматриваемая организация на начало года по одному из контрагентов обладает кредитным сальдо. В частности счет-фактура на купленный товар была получена только в начале наступившего года.

Чтобы отразить данный документ по бухгалтерии требуется создать документ «Ввод остатков». Расчетным же документом выступит «Документ расчетов с контрагентом», представленный в виртуальном виде.

В генерируемых проводках документ расчетов занимает место приходной накладной.

После того, как от поставщика получена счет-фактура, организация имеет право на получение вычета по НДС. Данная возможность документарно оформляется созданием документа «Отражение НДС к вычету». Именно в нем происходит регистрация полученной счет-фактуры.

Для вкладки «Товары и услуги» требуется провести заполнение предлагаемых граф. При этом, главное, указать вид ценности, а полное заполнение шапки не является обязательным.

С учетом того, что в программе 1С по умолчанию выставлено условие формирования проводок и внесение записей в книгу покупок, в регистре бухгалтерии и «НДС покупки» будут отражены соответствующие движения.

Если кликнуть на кнопку «Еще», можно вернуть на экран все созданные документы.

Далее требуется проводить, отражается ли рассматриваемая сумма НДС во всех соответствующих отчетах.

Несмотря на то, что пользователем документ «Формирование записей книги покупок» не заполняется, соответствующая операция находит свое отражение. Связано это с тем, что данные в регистр «НДС покупки» вносятся через документ «Отражение вычета НДС».

Необходимая сумма отображается и в декларации по НДС

В целом, необходимо констатировать, что программа 1С предоставляет пользователям возможности для проведения изменения величины НДС в ручном режиме, отображая откорректированные суммы во всех отчетах, где это необходимо.

usersv81c.ru

Документ «Отражение НДС к вычету»

Покупка ® Ведение книги покупок ® Отражение НДС к вычету

Документ предназначен для отражения вычета по НДС вручную, в т.ч. при упрощенном учете НДС, а также для корректировки НДС, предъявленного поставщиком.

Отражение НДС к вычету

Корректировка НДСПри вводе документа в шапке можно заполнить следующие реквизиты:

Использовать как запись книги покупок. Если флажок установлен, то при проведении документа отражается запись книги покупок. Если флажок снят, то отражается НДС к вычету аналогично документам поступления. В этом случае для отражения записи в книге покупок нужно ввести документ Формирование записей книги покупок.

Если флажок Использовать как запись книги покупок установлен, то становятся доступными флажки:Формировать проводки. Если флажок установлен, то при проведении формируется корреспонденция счетов по начислению НДС.

Запись доп. листа. Если флажок установлен, то при проведении запись отражается в дополнительном листе за указанный период.

- Документ расчетов — выбирается документ расчетов, по данным которого заполняется табличная часть. Если на закладке Счет-фактура установлен флажок Использовать документ расчетов как счет-фактуру, то документ расчетов используется для отражения в учете.

| Отражение НДС к вычету |

Документом можно отразить НДС к вычету, например, при отсутствии первичного документа поступления.

На закладке Товары и услуги указывается информация о товарах, услугах, объектах строительства или НМА. Нужно заполнить номенклатуру, цену, ставку НДС, счет учета НДС, счет учета затрат и аналитику.

Если в шапке документа установлен флажок Использовать как запись книги покупок, то вместо номенклатуры нужно указать вид ценности — этого достаточно для отражения записи в книге покупок.

На закладке Документы оплаты можно указать список документов оплаты для отражения в книге покупок.

Счет-фактуру полученный можно ввести по гиперссылке Ввести счет-фактуру.

| Корректировка НДС |

Документом можно отразить корректировку НДС, ранее предъявленного поставщиком.

Для этого в шапке документа нужно выбрать Документ расчетов, а на закладке Счет-фактура установить флажок Использовать документ расчетов как счет-фактуру.

Закладка Товары и услуги автоматически заполняется на основании Документа расчетов по кнопке Заполнить — Заполнить по расчетному документу.

После заполнения можно изменить суммы — указывается сумма корректировки (положительная или отрицательная), а не новая сумма.

Для изменения ставки НДС нужно ввести две строки — сторнирующую запись и новую строку с новой ставкой и суммами.

Счет-фактура на основании документа корректировки не вводится.

1csoft.com

Как отразить НДС к вычету в 1С Бухгалтерия 8.3

Чтобы отразить суммы НДС при ведении учета вручную или упрощенным способом, в программе 1С Бухгалтерия 8.3 применяется документ «Отражение НДС к вычету». Предлагаем рассмотреть применение данного документа совместно с документом «Ввод остатков». Допустим, у организации на декабрь 2016 г. имеется кредитовое сальдо по одному контрагенту-поставщику, который предоставил счет-фактуру по накладной в январе 2017г. Данную ситуацию на базе программы 1С Бухгалтерия можно оформить документом «Ввод остатков»:

В виде расчетного документа используем виртуальный объект «Документ расчетов с контрагентом». Вследствие чего в движении документа «Ввод остатков» будет отображаться документ расчетов, а не приходная накладная.

Итак, поставщик предъявил счет-фактуру, и организация имеет право получения вычета по НДС. Для реализации данной возможности в 1С создадим документ «Отражение НДС к вычету»:

Здесь же введем полученный счет-фактуру:

Переходим на вкладку «Товары и услуги» и добавим номенклатурную позицию в колонку «Вид ценности». Данные во всех остальных колонках проставятся автоматически:

Необходимо проверить активированные галочками настройки документа: «Формировать проводки» и «Использовать как запись книги покупок». На основании чего движение документа «Отражение НДС к вычету» сформирует проводки на вкладках:

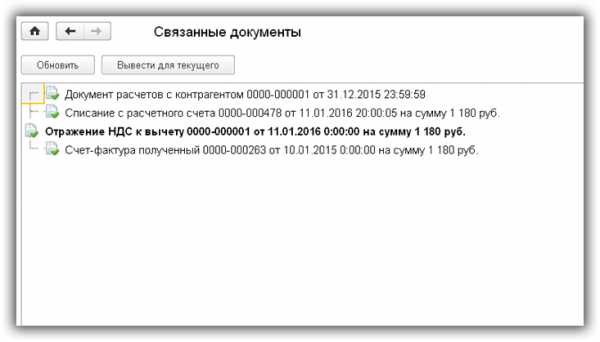

Список созданных документов можно просмотреть, если нажать клавишу «Еще» в правом верхнем углу документа «Отражение НДС к вычету» и выбрать пункт «Связанные документы»:

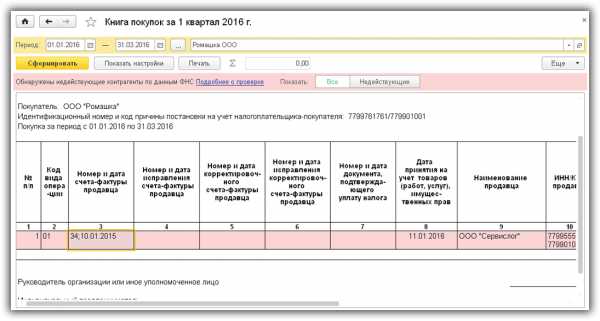

Можно проверить, отображается ли НДС, оформленный таким методом, в регламентных отчетах программы 1С Бухгалтерия 8.3. Создадим отчет «Книга покупок».

Отметим, что документ «Формирование записей книги покупок» не оформлялся. Но в книге имеется нужная запись.

Информация отражается потому, что проводка в «НДС покупки» сделана документом «Отражение вычета НДС»:

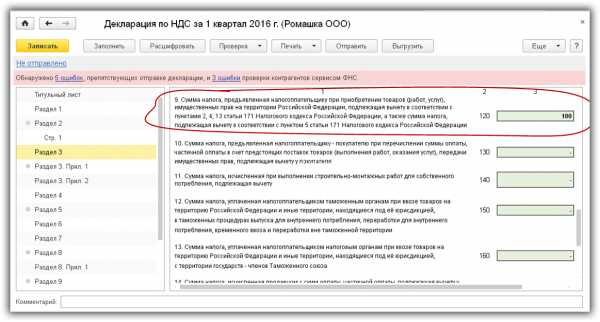

Эта же сумма будет выводиться в документе «Декларация по НДС» в 3 разделе, 120 строка:

На основании вышеописанного примера можно отметить, что:

В программе 1С можно вручную скорректировать входной НДС, и нужная сумма отразится во всех регламентных отчетах.

scloud.ru

Отражение НДС к вычету для чего нужен?

Документ «Отражение НДС к вычету»

Покупка ® Ведение книги покупок ® Отражение НДС к вычету

Документ предназначен для отражения вычета по НДС вручную, в т.ч. при упрощенном учете НДС, а также для корректировки НДС, предъявленного поставщиком.

Отражение НДС к вычету

Корректировка НДС

При вводе документа в шапке можно заполнить следующие реквизиты:

- Использовать как запись книги покупок. Если флажок установлен, то при проведении документа отражается запись книги покупок. Если флажок снят, то отражается НДС к вычету аналогично документам поступления. В этом случае для отражения записи в книге покупок нужно ввести документ Формирование записей книги покупок.

Если флажок Использовать как запись книги покупок установлен, то становятся доступными флажки:- Формировать проводки. Если флажок установлен, то при проведении формируется корреспонденция счетов по начислению НДС.

- Запись доп. листа. Если флажок установлен, то при проведении запись отражается в дополнительном листе за указанный период.

- Документ расчетов — выбирается документ расчетов, по данным которого заполняется табличная часть. Если на закладке Счет-фактура установлен флажок Использовать документ расчетов как счет-фактуру, то документ расчетов используется для отражения в учете.

Отражение НДС к вычету

Документом можно отразить НДС к вычету, например, при отсутствии первичного документа поступления.

На закладке Товары и услуги указывается информация о товарах, услугах, объектах строительства или НМА. Нужно заполнить номенклатуру, цену, ставку НДС, счет учета НДС, счет учета затрат и аналитику.

- Список ценностей можно заполнить автоматически на основании Документа расчетов по кнопке Заполнить — Заполнить по расчетному документу.

Если в шапке документа установлен флажок Использовать как запись книги покупок, то вместо номенклатуры нужно указать вид ценности — этого достаточно для отражения записи в книге покупок.

На закладке Документы оплаты можно указать список документов оплаты для отражения в книге покупок.

Счет-фактуру полученный можно ввести по гиперссылке Ввести счет-фактуру.

Корректировка НДС

Документом можно отразить корректировку НДС, ранее предъявленного поставщиком.

Для этого в шапке документа нужно выбрать Документ расчетов, а на закладке Счет-фактура установить флажок Использовать документ расчетов как счет-фактуру.

Закладка Товары и услуги автоматически заполняется на основании Документа расчетов по кнопке Заполнить — Заполнить по расчетному документу.

- После заполнения можно изменить суммы — указывается сумма корректировки (положительная или отрицательная), а не новая сумма.

- Для изменения ставки НДС нужно ввести две строки — сторнирующую запись и новую строку с новой ставкой и суммами.

Счет-фактура на основании документа корректировки не вводится.

Восстановление ранее принятого к вычету НДС по недвижимости

Одним из самых сложных аспектов налогообложения НДС является применение вычетов по этому налогу, в соответствии с нормами, установленными Налоговым кодексом.

Сумма НДС, подлежащая уплате в бюджет, определяется налогоплательщиком самостоятельно в виде разницы:

- между суммами НДС, начисленными с реализации товаров (работ, услуг и пр.) и суммами «входного» НДС*.

*»Входным» НДС называют налог, который:

1. Был предъявлен организации-налогоплательщику поставщиками при приобретении у них товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

2. Был начислен при выполнении СМР для нужд организации.

3. Был начислен и уплачен при выполнении налогоплательщиком обязанностей налогового агента.

4. Был уплачен налогоплательщиком на таможне при импорте товаров на территорию Российской Федерации.

5. И т.п.

С одной стороны, налоговые вычеты по НДС являются безусловным благом – они значительно уменьшают налоговую нагрузку предприятия.

С другой стороны, именно налоговым вычетам ИФНС уделяют самое пристальное внимание при проведении выездных и камеральных проверок.

А соответственно и бухгалтеру компании приходится постоянно контролировать данный раздел налогового учета.

В данной статье будут рассмотрены налоговые вычеты по НДС, предусмотренные действующим законодательством и особенности восстановления НДС по объектам недвижимости (при осуществлении необлагаемых НДС операций).

Налоговые вычеты по НДС

Прежде всего следует отметить тот факт, что учесть «входной» НДС налогоплательщик сможет лишь в том случае, если у него есть счет-фактура от поставщика, выставленная на его имя.

То есть, покупателем (приобретателем) по данному счету-фактуре должен быть именно налогоплательщик.

В случаях, когда счет-фактура выставляется поставщиком на другую организацию, НДС по такому счету-фактуре принимать к вычету неправомерно.

Об этом напоминает Минфин в своем Письме от 15.08.2012г. №03-07-11/299:

«В случае если на основании договора комиссии либо агентского договора продавец оказывает услуги покупателю товаров по приобретению от своего имени услуг по транспортировке товаров, то вычеты налога на добавленную стоимость покупателем товаров по услугам по транспортировке производятся на основании счетов-фактурсоставленных продавцом в соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства Российской Федерации от 26.12.2011г. №1137.

При этом согласно пп. «в» п. 1 данных Правил при составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги) от своего имени, в частности услуги по транспортировке товаров, в строке 2 счета-фактуры указываются полное или сокращенное наименование фактического продавца услуг, а не комиссионера (агента).

Что касается вопроса применения покупателем товаров вычетов налога на добавленную стоимость по услугам по транспортировке товаров на основании счетов-фактур, выставленных продавцу товаров организациями, оказывающими ему данные услуги, то согласно вышеуказанному п. 1 ст. 172 Кодекса такие счета-фактуры не являются основанием для применения налоговых вычетов у покупателя.»

В соответствии с п. 1 ст.171 Налогового кодекса, налогоплательщик имеет право уменьшить общую сумму начисленного НДС, на установленные данной статьей НК РФ, налоговые вычеты.

В соответствии с п.2 ст.171 НК РФ вычетам подлежат суммы НДС:

1. Предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ (далее – «товаров»).

2. Уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах:

- выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении:

1) товаров, приобретаемых для осуществления операций, признаваемых объектами налогообложения НДС (за исключением тех случаев, когда НДС учитывается в стоимости таких товаров в соответствии с п.2 ст.170 НК РФ).

2) товаров приобретаемых для перепродажи.

В соответствии с п.

3 ст.171 НК РФ, вычетам подлежат также суммы НДС, уплаченные в соответствии со ст.173 НК РФ, покупателями — налоговыми агентами.

Право на указанные налоговые вычеты имеют покупатели — налоговые агенты (налогоплательщики НДС), при условии выполнении двух условий:

1. Товары были приобретены для осуществления операций, признаваемых объектами налогообложения НДС.

2. При приобретении товаров был уплачен НДС.

Налоговые агенты, осуществляющие операции, указанные в п.4 и п.5 ст.161 НК РФ:

- Реализация на территории РФ:

1. конфискованного имущества,

2. имущества, реализуемого по решению суда (в т.ч. имущества банкротов),

3. бесхозяйных ценностей,

4. кладов и скупленных ценностей,

5. ценностей, перешедших по праву наследования государству,

6. товаров, имущественных прав, работ и услуг иностранными лицами (не состоящими на учете в ИФНС) на основе договоров поручения, договоров комиссии или агентских договоров с участием в расчетах.

не имеют права на включение в налоговые вычеты сумм НДС, уплаченных по этим операциям.

В соответствии с п.4 ст.171 НК РФ,

вычету подлежат суммы НДС, предъявленные продавцами налогоплательщику — иностранному лицу, не состоявшему на учете в ИФНС (при условии постановки на налоговый учет):

- при приобретении таким налогоплательщиком товаров,

- уплаченные им при ввозе товаров на территорию РФ, для его производственных целей или для осуществления им иной деятельности.

НДНДС подлежит вычету (возврату) после уплаты налоговым агентом налога (удержанного из доходов налогоплательщика):

- только в той части, в которой приобретенные или ввезенные товары использованы при производстве товаров, реализованных удержавшему налог налоговому агенту.

В соответствии с п.5 ст.171 НК РФ, вычетам подлежат суммы НДС, начисленные при реализации товаров:

- в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Вычетам подлежит НДС, начисленный с авансов и предоплат:

- в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

Вышеуказанное относится к налоговым агентам:

- Приобретающим на территории РФ товары у иностранных лиц не состоящих на учете в качестве налогоплательщиков.

- Арендующим федеральное имущество.

В соответствии с п.6 ст.171 НК РФ, вычетам подлежит НДС, предъявленный налогоплательщику:

1. Подрядными организациями:

- застройщиками,

- техническими заказчиками,

при проведении ими:

- капитального строительства (ликвидации основных средств),

- сборке (разборке), монтаже (демонтаже) ОС.

2. По товарам, приобретенным для выполнения СМР.

3. При приобретении объектов незавершенного капитального строительства.

В случае реорганизации вычетам у правопреемника подлежат НДС:

- предъявленный реорганизованной организации по товарам, приобретенным для выполнения СМР для собственного потребления, принимаемые, но не принятые к вычету на момент завершения реорганизации.

Вычетам подлежат суммы начисленного НДС при выполнении СМР для собственного потребления, связанных с имуществом:

- которое предназначено для осуществления облагаемых НДС операций,

- стоимость которого включается в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль.

В соответствии с п.7 ст.171 НК РФ, вычетам подлежит НДС уплаченный:

1. По расходам на командировки.

2. По расходам на проезд к месту служебной командировки и обратно, включая расходы:

- на пользование в поездах постельными принадлежностями,

- на наем жилого помещения.

3. По представительским расходам, которые учитываются для целей налога на прибыль организаций.

Если для целей налога на прибыль расходы принимаются по нормативам, то суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

В соответствии с п.8 ст.171 НК РФ, вычетам подлежит НДС, исчисленный налогоплательщиком с сумм:

- предоплаты,

- частичной предоплаты,

полученных в счет предстоящих поставок товаров (работ, услуг и пр.).

В соответствии с п.10 ст.171 НК РФ, вычетам подлежит НДС, исчисленный налогоплательщиком:

- в случае отсутствия документов, подтверждающих право на получение возмещения при налогообложении по налоговой ставке 0% (по операциям реализации товаров (работ, услуг), облагаемых по ставке 0%).

В соответствии с п.11 ст.171 НК РФ, вычетам у налогоплательщика, получившего в качестве вклада в уставный капитал (фонд):

- имущество,

- нематериальные активы,

- имущественные права,

подлежит НДС, который был восстановлен акционером, в случае их использования для осуществления операций, облагаемых НДС.

В соответствии с п.12 ст.171 НК РФ, вычетам у налогоплательщика, перечислившего суммы:

- предоплаты,

- частичной предоплаты

в счет предстоящих поставок, подлежат суммы НДС, предъявленные продавцом этих товаров (работ, услуг), имущественных прав. Принятый в соответствии с положениями Налогового кодекса НДС с приобретенной (построенной) недвижимости подлежит восстановлению в случае, если данная недвижимость используется в деятельности, не облагаемой НДС.

В соответствии с абзацем 4 п.6 ст.171 НК РФ, суммы НДС предъявленные налогоплательщику:

- при проведении подрядчиками капитального строительства объектов недвижимости (ОС),

- при приобретении недвижимого имущества (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов),

- при приобретении иных товаров для осуществления СМР,

- исчисленные налогоплательщиком при выполнении СМР для собственного потребления,

принятые к вычету, подлежат восстановлению в случае, если указанные объекты недвижимости (ОС) в дальнейшем используются для осуществления операций, не облагаемых НДС (в соответствии с п.2 ст.170 НК РФ), за исключением:

- полной амортизации таких ОС,

- случаев, когда с момента ввода в эксплуатацию ОС у данного налогоплательщика прошло не менее 15 лет.

В случае восстановления НДС, налогоплательщик обязан по окончании каждого календарного года в течение десяти лет*, в налоговой декларации, представляемой за 4 квартал каждого календарного года из десяти, отражать восстановленную сумму НДС.

*Начиная с года, в котором началось начисление амортизации ОС.

При этом, в декабре необходимо зарегистрировать в книге продаж бухгалтерскую справку-расчет суммы НДС, подлежащего восстановлению и уплате.

п.14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (Постановление Правительства РФ от 26.12.2011г. №1137):

«В целях восстановления сумм налога в порядке, установленном пунктом 6 статьи 171 Налогового кодекса Российской Федерации, в книге продаж в последнем месяце календарного года указывается сумма налога на добавленную стоимость, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год.

В этих целях в книге продаж регистрируется бухгалтерская справка-расчет суммы налога на добавленную стоимость, подлежащей восстановлению и уплате в федеральный бюджет за текущий календарный год.»

Исходя из вышесказанного, НДС восстанавливается не единовременно, а в течении 10 лет с начала начисления амортизации.

Таким образом, если объект ОС использовался в деятельности, облагаемой НДС, например, в течении 5 лет, а начиная с шестого года стал использоваться в деятельности, необлагаемой НДС, то:

- Необходимо будет восстановить НДС в течении пяти оставшихся лет.

Рассчитывать НДС к восстановлению необходимо, как 1/10 суммы налога, принятого к вычету в соответствующей доле.

Вышеуказанная доля определяется по итогам каждого года:

- исходя из стоимости отгруженных товаров, не облагаемых НДС (и указанных в п.2 ст.170 НК РФ), в общей стоимости отгруженных товаров за календарный год.

Соответственно, если в календарном году организация не осуществляла операций, не облагаемых НДС в соответствии с п.2 ст.170 НК РФ, то и НДС восстанавливать не нужно.

Обратите внимание:Суммы восстанавливаемого НДС не зависятот размера доли совокупных расходов на приобретение, производство и реализацию товаров, операции по реализации которых не облагаются НДС.

Именно такую позицию изложил Минфин в своем Письме от 21.06.2012г. №03-07-10:

«Учитывая изложенное, в случае если объект недвижимости, используемый налогоплательщиком для осуществления операций, облагаемых налогом на добавленную стоимость, начинает одновременно использоваться для осуществления операций, не облагаемых этим налогом, то суммы налога на добавленную стоимость, принятые к вычету при приобретении объектов недвижимости, проведении подрядчиками капитального строительства объектов недвижимости, подлежат восстановлению в вышеуказанном порядке независимо от размера доли совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг, имущественных прав), операции по реализации которых не подлежат налогообложению.»

Суммы восстановленного НДС, в стоимость ОС не включаются, а учитываются в составе:

- прочих расходов в соответствии со ст.264 НК РФ.

Восстановление ранее принятого НДС по СМР при проведении модернизации недвижимости

В случае проведения модернизации (реконструкции) объекта недвижимости (ОС)* приводящих к изменению его первоначальной стоимости, суммы НДС:

- по СМР,

- по товарам, приобретенным для выполнения СМР,

при проведении такой модернизации, принятые к вычету, подлежат восстановлению в случае, если указанные объекты недвижимости в дальнейшем используются для осуществления не облагаемых НДС операций (в соответствии с п.2 ст.170 НК РФ).

*В том числе после истечения срока, указанного в абз.4 п.6 ст.171:

- когда произошла полная амортизация таких ОС,

- когда с момента ввода в эксплуатацию ОС у данного налогоплательщика прошло не менее 15 лет.

В таком случае налогоплательщик также, как и в случае с недвижимостью, обязан по окончании каждого календарного года в течение 10 лет* в налоговой декларации, представляемой за 4 квартал каждого календарного года из десяти, отражать восстановленную сумму НДС.

*Начиная с года, в котором началось начисление амортизации ОС с измененной первоначальной стоимости объекта недвижимости.

Расчет суммы НДС, подлежащей восстановлению и уплате в бюджет, производится исходя из 1/10 суммы налога, принятой к вычету:

- по СМР,

- по товарам (работам, услугам),

приобретенным для выполнения СМР при проведении модернизации, в соответствующей доле.

Вышеуказанная доля определяется по итогам каждого года:

- исходя из стоимости отгруженных товаров, не облагаемых НДС (и указанных в п.2 ст.170 НК РФ), в общей стоимости отгруженных товаров за календарный год.

Суммы восстановленного НДС, в стоимость ОС не включаются, а учитываются в составе:

- прочих расходов в соответствии со ст.264 НК РФ.

Если модернизируемая недвижимость исключается из состава амортизируемого имущества* и не используется в деятельности налогоплательщика один год или несколько полных календарных лет, за эти годы восстановление сумм НДС, принятых к вычету, не производится.

*В соответствии с п.3 ст.256 НК РФ, из состава амортизируемого имущества исключаются ОС:

- переданные (полученные) по договорам в безвозмездное пользование;

- переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

- находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев;

- зарегистрированные в Российском международном реестре судов суда на период нахождения их в Российском международном реестре судов.

При расконсервации объекта ОС амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

НДС необходимо будет восстановить начиная с года, в котором начнется начисление амортизации с измененной первоначальной стоимости недвижимости.

При этом, НДС нужно восстанавливать за каждый календарный год, оставшийся до истечения десятилетнего срока*.

*Данный срок считается с того года, в котором началась амортизация недвижимости (абз.5 п.6 ст.171 Налогового кодекса).

Расчет суммы восстанавливаемого НДС, производится следующим образом:

Общая сумма НДС подлежащая восстановлению =((сумма НДС, принятая к вычету при строительстве недвижимости*) — 1/10 х (сумма НДС, принятая к вычету при строительстве недвижимости*) х (Количество лет, предшествующих полному календарному году, в котором недвижимость исключается из деятельности налогоплательщика и по ней не начисляется амортизация**))/ (количество лет, оставшихся до истечения десятилетнего срока***)

*Со стоимости СМР и приобретенных товаров, работ, услуг.

**Начиная с года начала начисления амортизации.

*** Начиная с года, в котором по недвижимости начинает начисляться амортизация с измененной стоимости.

Сумма НДС, подлежащая восстановлению в 4м квартале соответствующего календарного года рассчитывается, как Общая сумма НДС подлежащая восстановлению умноженнаяна соответствующую долю.

Указанная доля определяется исходя из стоимости отгруженных товаров, не облагаемых НДС и указанных в п.2 ст.170 НК РФ, в общей стоимости товаров отгруженных за календарный год.

Вычеты, возникающие при изменении стоимости отгруженных товаров

В соответствии с п.12 ст.171 НК РФ, при изменении стоимости отгруженных товаров (работ, услуг и т.п.), в сторону уменьшения, в том числе в случае:

- уменьшения цен (тарифов),

- уменьшения количества (объема) отгруженных товаров,

вычетам у продавца этих товаров подлежит разница между суммами НДС, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

При изменении в сторону увеличения стоимости отгруженных товаров, в том числе в случае:

- увеличения цены (тарифа),

- увеличения количества (объема) отгруженных товаров,

разница между суммами НДС, исчисленными исходя из стоимости отгруженных товаров до и после такого увеличения, подлежит вычету у покупателя этих товаров (работ, услуг), имущественных прав.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

atorcenter.ru