Письмо об оплате третьему лицу от контрагента

Если из закона или договора между сторонами не следует, что свое денежное обязательство должник обязан исполнить лично, такой должник может возложить это обязательство на другое лицо (ст. 313 ГК РФ). Для этого может быть достаточно составить письмо с просьбой уплатить определенную сумму третьему лицу. Форму и образец заполнения письма об оплате третьему лицу от контрагента приведем в нашем материале.

Уплата долга третьему лицу: как составить письмо

Перечисление задолженности третьему лицу – удобный способ оптимизации расчетов. Покажем сказанное на примере. Организация А приобрела товар у организации В, а затем отгрузила его организации С. Чтобы не «гонять» деньги по цепочке «С В А», организация В предлагает организации С заплатить оговоренную сумму напрямую организации А.

Если срок оплаты за товар наступил и организации С не придется нести дополнительные расходы по перечислению средств организации А, то организация С вряд ли откажет в просьбе уплатить долг третьему лицу, т. е. организации А.

Чтобы информировать должника об изменении схемы расчетов, ему нужно направить письмо. Как составляется образец распорядительного письма на оплату третьему лицу? Письмо составляется в произвольной форме. В нем нужно указать, что в счет существующей задолженности кредитор просит перечислить деньги третьему лицу, а также привести реквизиты такого лица.

В платежном поручении на перечисление денег третьему лицу нужно указать, что оплата производится за другое лицо. Этим самым при оплате третьим лицом по письму риск получателя можно свести к минимуму. Ведь если такой оговорки в платежном поручении не будет, а также не будет письма от непосредственного плательщика о том, что оплата производилась от имени другого лица, такой плательщик сможет потом заявить, что перечисление было ошибочным и потребовать вернуть деньги.

При оплате по письму третьему лицу бух проводки предельно просты: каждая из сторон после подтверждения платежа отражает, как правило, на счетах учета расчетов закрытие соответствующей задолженности полностью или частично.

Приведем образец письма об оплате задолженности третьему лицу.

glavkniga.ru

оплата в адрес третьих лиц – Картина дня – Коммерсантъ

Если кредитор направляет должнику письмо, в котором просит произвести оплату в счет погашения долга в адрес третьего лица, не поименованного в договоре, то можно ли выполнить его просьбу и тем самым прекратить денежное обязательство организации? Рассказывают эксперты службы Правового консалтинга ГАРАНТ Анастасия Бахтина и Алексей Александров.

Заключен договор между двумя юридическими лицами, в котором указаны платежные реквизиты для оплаты. Юридическое лицо (кредитор) просит в виде письма перечислить задолженность по данному договору не по реквизитам, указанным в договоре, а своему поставщику за материалы, поступившие в адрес кредитора. Возможно ли данное перечисление задолженности лишь на основании указанного письма?

Письма кредитора достаточно для того, чтобы произвести оплату по договору с ним не самому кредитору, а указанному им в письме третьему лицу. При перечисленных в рассматриваемом случае условиях такая оплата в соответствующей части прекратит как обязательство организации перед кредитором, так и обязательство кредитора перед третьим лицом (получателем платежа) на основании ст. 312, ст. 313, п. 1 ст. 408 ГК РФ.

Однако следует учитывать, что в зависимости от содержания указанного в рассматриваемом случае письма кредитора, а также от содержания соответствующих платежных документов уплата денежных средств контрагенту кредитора сама по себе может не привести к прекращению денежного обязательства организации перед кредитором. Поясним подробнее.

Во-первых, если в письме кредитора содержится указание должнику на то, что исполнение денежного обязательства следует производить в адрес третьего лица, а не кредитора, необходимо исходить из следующего.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями правовых актов. Надлежащее исполнение прекращает обязательство (п. 1 ст. 408 ГК РФ). Надлежащим признается исполнение, произведенное надлежащему лицу. В качестве последнего рассматривается прежде всего кредитор. Однако кредитор может выразить свою волю на изменение непосредственного получателя платежа (переадресацию исполнения), например, путем направления должнику письма с указанием перечислить сумму долга на расчетный счет своего контрагента. Указанное третье лицо будет являться лицом, управомоченным на принятие исполнения (ст. 312 ГК РФ), а исполнение должником обязанности в соответствии с распоряжением кредитора (обращаем внимание, что такое письмо от имени кредитора должно быть подписано лицом, имеющим соответствующие пол

www.kommersant.ru

ИП попросил перечислить оплату на расчетный счет третьего лица

об обязательстве должника перед кредитором и основании его возникновения.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Рекомендация: Исполнение обязательства третьим лицом: как защитить интересы исполнителя, должника и кредитора

«Если должник по тем или иным причинам не может или не хочет исполнять свое обязательство, он вправе привлечь для его исполнения третье лицо (далее — исполнитель). Кредитор в свою очередь будет обязан принять такое исполнение. Исключение составляют только те случаи, когда должник обязан исполнить обязательство лично в силу закона, договора или условий и существа обязательства (п. 1 ст. 313 ГК РФ). Так, по общему правилу должник обязан лично исполнить свои обязательства при заключении договоров на выполнение НИОКР (п. 1 ст. 770 ГК РФ), возмездного оказания услуг (ст. 780 ГК РФ), хранения (ст. 895 ГК РФ), поручения (ст. 974 ГК РФ), доверительного управления имуществом (п. 1 ст. 1021 ГК РФ). При этом иное может быть предусмотрено в договоре.

Какими правами закон наделяет исполнителя и кредитора в случае платежа за третье лицо

Любое лицо имеет право исполнить обязательство вместо должника по его поручению. В отличие от перевода долга для этого не требуется получать согласие кредитора.

Кроме того, не имеет значения, существуют ли между исполнителем и должником какие-то обязательства, в счет погашения которых исполнитель произведет исполнение перед кредитором. Это правило защищает интересы кредитора и не позволяет оспорить уже состоявшееся исполнение.

При возложении обязанности на третье лицо не происходит перемены лиц в обязательстве.* Значит, при наличии любых претензий к исполнению кредитор будет предъявлять их должнику, а не третьему лицу (исполнителю). При этом неважно, каким образом третье лицо исполнило обязательство: надлежащим или нет (например, причинив убытки кредитору вследствие проведения расчетов за должника с нарушением их порядка и сроков).

Такое разъяснение содержится в пункте 12 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65«Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее — информационное письмо № 65), а также в постановлениях ФАС Уральского округа от 21 января 2008 г. № Ф09−11329/07-С5 (данное постановление обжаловалось в порядке надзора, и определением ВАС РФ от 22 мая 2008 г. № 6257/08 в передаче дела в Президиум ВАС РФ было отказано) и от 4 декабря 2007 г. № Ф09−11403/06-С4.

Как должнику и кредитору возразить на претензии налоговых органов

Налоговые органы зачастую склонны рассматривать любые «нестандартные» хозяйственные операции как свидетельство уклонения от уплаты налогов. Это касается и случаев исполнения обязательств третьим лицом.

В частности, налоговые органы могут предъявить претензии кредитору, получившему исполнение, а именно потребовать заплатить налог на прибыль с полученных средств. Суды в таких случаях выносят решения в пользу налогоплательщиков*, однако нужно быть готовым к тому, что на отстаивание своей правоты придется потратить время и силы.

Претензии могут быть предъявлены и к должнику. Как было сказано выше, статья 313 Гражданского кодекса РФ не содержит никаких требований по поводу того, на каком основании третье лицо может исполнить обязательство должника перед кредитором. Иными словами, нет необходимости доказывать, что третье лицо исполнило обязательство должника перед кредитором не просто так, а в рамках каких-либо своих обязательств перед должником. Однако это правило будет действовать только в случае гражданско-правового спора (например, если исполнитель потребует от кредитора вернуть сумму исполнения).

Между тем для налоговой инспекции отсутствие информации об обязательствах между исполнителем (третьим лицом) и должником может послужить поводом предъявить претензии к должнику. Ведь должник не тратит на платеж собственные средства, а значит, сберегает их. А сбережение денег может быть приравнено к их безвозмездному получению (п. 3 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации»). Значит, должник обязан включить сэкономленные средства в состав внереализационных доходов и заплатить с них налог на прибыль (письмо Минфина России от 2 марта 2006 г. № 03−03−04/1/177).

Определенные трудности могут возникнуть и с вычетом НДС. Налогоплательщик вправе принять к вычету только те суммы налога, которые им фактически уплачены (определение Конституционного суда РФ от 8 апреля 2004 г. № 169-О). Но если третье лицо безвозмездно исполнило за должника его обязанность перед кредитором, инспекция может решить, что условие фактического платежа отсутствует. А значит, нет и права на вычет.

Возразить на такие претензии поможет тот факт, что на самом деле исполнение обязательства за третье лицо не является безвозмездным. Всегда в явной или неявной форме имеются обязательства должника перед третьим лицом (или имеется возможность для их создания), во исполнение которых третье лицо производит расчет с кредитором за должника.

Какие документы нужно оформить в случае исполнения обязательства третьим лицом

Чтобы избежать гражданско-правовых и налоговых рисков, участникам обязательства (должнику и кредитору) и третьему лицу, осуществляющему платеж по поручению должника, необходимы следующие документы.

1. Документ, удостоверяющий обязательства должника перед кредитором, в счет исполнения которых третье лицо производит платеж исполнителю. Таким документом может быть оригинал или копия договора, приложение к договору между кредитором и должником или акт, подписанный указанными лицами, определяющий обязательство должника, — основание возникновения, величину. Указанный документ должен быть подписан сторонами и содержать сведения, позволяющие идентифицировать выгодоприобретателя-должника согласно Федеральному закону от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон № 115-ФЗ).

В целях обоснования платежа, а также во исполнение требований об идентификации выгодоприобретателей должник передает копии указанных документов в обслуживающий его банк.

2. Документ, удостоверяющий наличие обязательства между должником и третьим лицом (исполнителем). Таким документом может быть договор, приложение к договору или акт, подписанный должником и третьим лицом, определяющий обязательство (основание его возникновения и его величину) третьего лица перед должником, в счет прекращения которого третье лицо производит платеж кредитору должника.

В частности, это могут быть договоры поставки, выполнения работ (услуг), кредитный договор (договор займа) и т. п. либо приложения к таким договорам между должником и третьим лицом или акт, подписанный указанными лицами, определяющий обязательство третьего лица перед должником.

Отсутствие такого документа даст налоговым органам основание заявить о том, что должник безвозмездно получил денежные средства, поскольку его обязательство было исполнено за счет средств третьего лица — исполнителя. При этом должник лишится возможности опровергнуть это документом, который подтверждал бы возмездный характер проведения расчетов исполнителя по обязательствам должника

3. Письменное поручение должника третьему лицу, содержащее сведения*:

-

письма-поручения;

-

приложения к договору о порядке расчета между сторонами. В этом приложении должно быть указано, что оплата третьему лицу прекращает обязательства перед кредитором посредством проведения платежа третьему лицу, указанному кредитором в счет исполнения обязательства должника перед кредитором согласно указанному договору между кредитором и должником.

-

о кредиторе должника;

-

о задолженности должника перед кредитором и основании ее возникновения;

-

об обязательстве третьего лица перед кредитором и основании его возникновения, в счет исполнения которого третье лицо производит платеж кредитору должника.

www.law.ru

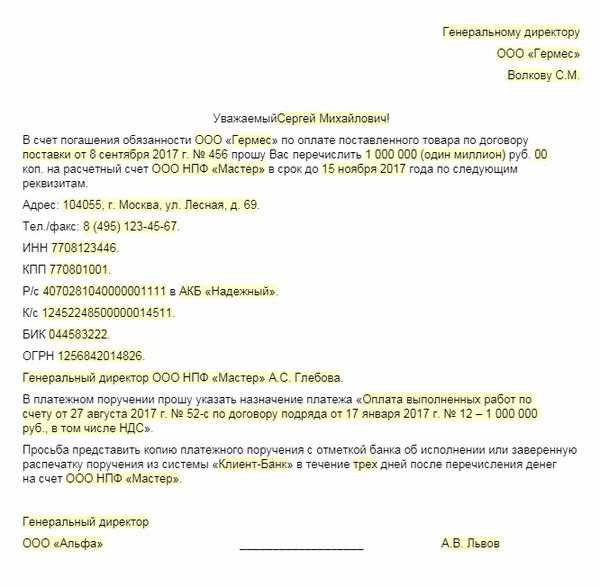

Письмо об оплате за другую организацию (образец)

Предположим, поставщик обратился к руководству организации-контрагента с просьбой перевести деньги за полученный товар не на его счет, а на счет другой фирмы. Допустима ли такая операция с точки зрения закона? Закон не запрещает подобные операции. Оплата обязательств сторонней организацией является вполне безопасной процедурой, которая не повлечет за собой негативных последствий ни для одной из сторон. Основанием для проведения операции станет письмо об оплате за другую организацию.

Когда возможна оплата за другую организацию

Погашение задолженности другой организацией (третьим лицом) возможно по просьбе руководства организации-должника, при наличии следующих обстоятельств:

возникновение трудностей с пополнением банковского счета или отсутствие денежных средств у фирмы-должника;

наличие задолженности у третьего лица перед фирмой-должником.

Таким образом, любой хозяйствующий субъект вправе попросить своего должника исполнить в счет своего долга денежное обязательство перед другой компанией вместо себя (при условии, что срок для уплаты этим должником наступил). Поступление денег на расчетный счет кредитора будет считаться надлежащим исполнением обязательств по оплате, при этом получения от него согласия на оплату другой компанией не требуется.

Чем регулируется оплата сторонней организацией

Процедуре погашения задолженности другой организации посвящена ст. 313 ГК РФ. Данная статья регламентирует следующее:

Организация-кредитор обязана принять перечисление денежных средств сторонней фирмой как исполнение имеющихся обязательств должником. Исключением является ситуация, когда в договоре указано условие о личном исполнении обязательств организацией-должником.

Привлечение третьей организации к покрытию задолженности осуществляется должником. Правовым основанием является договор должника с третьим лицом.

Права кредитора по обязательству переходят к сторонней организации, погасившей задолженность дебитора. Такие права не могут быть использованы в ущерб кредитору.

Если исполненная обязанность не носила денежный характер – третье лицо будет нести перед кредитором ответственность за недостатки исполнения.

В ГК РФ ничего не сказано о том, каким должен быть порядок погашения обязательств третьим лицом. Также законодательством не предусмотрен перечень необходимых документов. На практике компаниями используется письмо об оплате за другую организацию, образец которого представлен далее.

Порядок оформления операции

Компания А направляет своему должнику (компании Б) письмо с просьбой покрыть его задолженность перед другой фирмой (компанией В) в счет погашения своего долга.

Компания Б на основании письма перечисляет денежные средства основному кредитору – компании В.

Компания Б отправляет копию исполненного платежного поручения компании А, перед которой у него имелась задолженность.

Гарантийное письмо об оплате за другую организацию и платежное поручение с соответствующей отметкой должны храниться в компании, погасившей чужой долг. Основной должник также должен иметь на руках подтверждающие документы (копия письма и копия платежки), так как без них он несет определенные риски. Недобросовестные предприниматели могут начать взыскание уплаченных средств с основного должника, мотивировав это проведением ошибочного платежа. И тогда ему придется самому погашать имеющуюся у него задолженность перед кредитором.

Как составить письмо об оплате за другую организацию

Письмо составляется в свободной форме. Но для того, чтобы документ имел юридическую силу, в нем должны быть указаны все существенные условия.

В письме следует указать следующие сведения:

Наименование трех юридических лиц (лицо, за которое будет произведена оплата, лицо, которое погасит обязательства и получатель денежных средств).

Наименование обязательства, которое будет погашено.

Реквизиты оплачиваемого счета и договора.

Параметры платежа (сумма, назначение, реквизиты для перевода денежных средств).

Письмо составляют на фирменном бланке компании по следующей схеме:

В верхней части указывают название организации-получателя и организации-отправителя, а также Ф.И.О. руководителей.

Далее идет вежливое обращение к руководителю фирмы, у которой есть непогашенные обязательства перед фирмой-должником.

После этого надо подробно описать суть просьбы. Здесь указывают реквизиты договора, ставшего основанием для возникновения задолженности, сумму, которую необходимо перечислить на счет сторонней организации, и наименование этой организации.

Затем прописывают точные реквизиты организации-кредитора: адрес, ИНН, КПП, номер расчетного счета, БИК, корсчет.

Далее можно указать просьбу предоставить копию платежного поручения с отметкой банка об исполнении.

Письмо заверяют печатью и подписью руководителя организации-должника.

Читайте также: Переуступка долга между юридическими лицам: бухгалтерские проводки

spmag.ru

Перечисление денежных средств третьему лицу по договору займа

Может ли Займодавец по договору займа перечислить денежные средства третьему лицу? В случае просрочки платежа будет ли нести ответственность это третье лицо? К сожалению данные ссылки мне ничем помочь не смогли, т.к. меня интересует вправе ли займодавец перечислить заемные денежные средства по поручению заемщика третьему лицу и какова в этом случае ответственность указанного третьего лица.

Такой способ исполнения займа как перечисление заемных средств на счет третьего лица в соответствии с условиями договора является надлежащей передачей объекта займа (см. постановление ФАС Уральского округа от 02.06.2011 № А50-20011/2010).

Достаточно в договоре займа указать, что надлежащим способом выдачи заемных средств будет их перечисление указанному в договоре третьему лицу. Учитывайте, что данное перечисление является только способом исполнения обязательств между займодавцем и заемщиком. Третье лицо в данных отношения не участвует. Оно может быть связано обязательствами только с заемщиком. За несвоевременные платежи оно ответственность не несет, т.к. не является стороной договора.

Гость, знакомьтесь — Правобот!

Интеллектуальный сервис для подбора судебной практики. Думает, как юрист, только быстрее.

Познакомиться поближе

Рекомендация. Что такое «надлежащее исполнение обязательства»

Надлежащий должник

Только надлежащее лицо вправе исполнить обязательство.

Однако это не значит, что должник должен исполнить его сам. Он может переложить свою обязанность на третье лицо либо уступить долг.

Исполнение обязательства третьим лицом

Кредитор обязан принять исполнение от третьего лица, если должник возложил на него такую обязанность (п. 1 ст. 313 ГК РФ). Исключение составляют случаи, когда должник должен исполнить обязательство лично на основании закона, иных правовых актов, условий обязательства или его существа (п. 3 ст. 313 ГК РФ).

Если же должник не возлагал исполнение обязательства на третье лицо, то кредитор по общему правилу не обязан принимать исполнение от него. Исключение из этого правила – два случая (п. 2 ст. 313 ГК РФ):

- должник допустил просрочку исполнения денежного обязательства;

- третье лицо рискует утратить свое право на имущество должника по той причине, что на него могут обратить взыскание.

При этом если третье лицо исполнило обязанность должника, которая не является денежной, то оно несет ответственность за недостатки исполнения вместо должника (п. 6 ст. 313 ГК РФ). И, соответственно, претензии, связанные с исполнением, кредитор будет предъявлять третьему лицу.

Если же оно исполнило денежное обязательство должника, то не несет перед кредитором ответственность по этому обязательству. Она сохраняется за должником, и претензии по исполнению кредитор будет предъявлять к нему, а не к третьему лицу (п. 12 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований»)».

Самые популярные рекомендации в Системе Юрист в этом месяце

Восемь опасных условий договоров аренды, услуг и подряда

Смотрите, какие условия суды чаще всего оценивают по-разному. Возьмите в договор безопасные формулировки таких условий. Используйте позитивную практику, чтобы убедить контрагента включить условие в договор, а негативную – чтобы убедить отказаться от условия.

Как судиться с приставами: алгоритм работы

Оспаривайте постановления, действия и бездействие пристава. Освобождайте имущество от ареста. Взыскивайте убытки. В этой рекомендации все, что нужно: четкий алгоритм, подборка судебной практики и готовые образцы жалоб.

Как налоговая на самом деле проверяет сведения в ЕГРЮЛ

Читайте восемь негласных правил регистрации. Основано на показаниях инспекторов и регистраторов. Подойдет для компаний, которым ИФНС поставила метку о недостоверности.

20 новых правовых позиций судов о взыскании судебных расходов

Свежие позиции судов по неоднозначным вопросам взыскания судебных расходов в одном обзоре. Проблема в том, что множество деталей до сих пор не прописано в законе. Поэтому в спорных случаях ориентируйтесь на судебную практику.

Обзор практики по уведомлению контрагентов

Отправляйте уведомление на сотовый, по e-mail или бандеролью.

www.law.ru

Образец письма об оплате за другую организацию

Как правильно составить письмо контрагенту с поручением об оплате за другую организацию: образец и контрольные точки оформления.

Содержание статьи:

Внимание! Вы находитесь на профессиональном сайте со специализированным юридическим контентом. Для чтения статьи может потребоваться регистрация.

В ГК есть норма об исполнении обязательства другим лицом

В хозяйственной практике нередко одна компания поручает другой исполнить свои обязательства (ст. 313 ГК РФ). Например, заплатить кредитору-поставщику. Допустим, наступает срок платежа по договору, но у компании нет свободных денежных средств. Она может попросить какого-либо контрагента (как правило, своего должника по иному обязательству) перечислить деньги за нее. Это делают с помощью письма, в котором просят об оплате за другую организацию (образец документа см. ниже).

Срочное сообщение для юриста! В офис пришла полиция

Кредитор обязан принять такое исполнение, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.

Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо (п. 1 ст. 313 ГК РФ).

При подготовке письма об оплате за третье лицо пригодится образец

Гражданский кодекс не регламентирует, каким образом следует оформлять возложение такого исполнения на стороннее лицо. На практике выработана следующая схема:

- компания-должник направляет третьему лицу письмо с просьбой об оплате за нее кредитору;

- плательщик при перечислении суммы кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить денежные средства в погашение задолженности за другое лицо. Кредитор обязан принять такое исполнение (определения ВС РФ от 13.10.2016 № 305-ЭС16-8619 по делу № А41-61444/2015, от 26.03.2018 № 305-ЭС17-18572 по делу № А40-212952/2016).

При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа. При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку. Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо. Наличие письма с поручением об оплате за другую организацию защищает от рисков все стороны отношений, включая непосредственного плательщика.

Читайте также

Как составить письмо об оплате за другую организацию

1. В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо. Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица.

2. Необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа. Во-первых, в случае утверждения плательщика, что он перечислил платеж ошибочно, эти данные в письме помогут получателю платежа доказать в суде обратное. Во-вторых, если плательщик случайно перечислит сумму в большем размере, чем требовалось, то сведения, указанные в адресованном ему письме, помогут доказать факт ошибки и вернуть переплату от получателя платежа.

3. Обычно компания просит перечислить платеж в адрес кредитора своего должника по другому обязательству. В интересах плательщика прямо указать в письме, что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам, указанным кредитором. Иначе не исключен риск того, что недобросовестный контрагент плательщика потребует от него исполнить обязательство повторно, ведь доказательств его исполнения не будет.

Например, компания А должна компании Б оплату за поставленные товары. В свою очередь компания Б должна оплату за оказанные услуги компании В. Компания Б просит компанию А перечислить задолженность на счет компании В. Компания А перечисляет необходимую сумму компании В с указанием в платежном поручении реквизитов договора оказания услуг и соответствующей пометкой, что платеж является оплатой за компанию Б. Тем самым погашается долг компании Б перед компанией В. Но если в письме с просьбой о данном платеже не было указано, что компания А тем самым исполняет и свое обязательство перед компанией Б по оплате товаров, то доказательств исполнения этого обязательства нет и компания Б может впоследствии потребовать оплаты товаров.

4. Для организации, которая просит перечислить за нее денежные средства, лучше сразу предупредить компанию, которая будет выступать плательщиком, о том, что нужно написать в платежном поручении. Указание на то, что она совершает платеж за другую компанию по конкретному обязательству последней, важно как для должника, за которого перечислен платеж, так и для плательщика. Первого это обезопасит от риска того, что кредитор впоследствии заявит о непоступлении оплаты по договору (так как платеж не был идентифицирован в качестве оплаты за должника по конкретной сделке) и потребует оплату либо откажется выполнять свои встречные обязательства по данному договору.

Второго это защитит от аналогичных рисков со стороны компании, которая просит перечислить причитающиеся ей деньги другому лицу. Например, Федеральный арбитражный суд Волго-Вятского округа рассмотрел следующий спор (постановление от 15.02.08 по делу № А43-2959/2007-41-73). Покупатель должен был оплатить товары, но поставщик письменно попросил его перечислить деньги другому лицу. В платежном поручении покупатель не указал, что это платеж за поставщика. Впоследствии поставщик взыскал оплату с покупателя повторно, поскольку доказательств оплаты поставленных товаров не было, а платежное поручение не подтверждало того факта, что покупатель расплатился с третьим лицом именно за поставщика.

5. Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства. А они необходимы на случай спора с кредитором. Нужна копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком.

6. Для плательщика важно, чтобы письмо было подписано лицом, уполномоченным действовать от имени компании, то есть ее единоличным исполнительным органом или представителем по доверенности (в последнем случае нужна и копия доверенности). Иначе впоследствии контрагент может сослаться на то, что он вовсе не поручал своему должнику расплачиваться за него, следовательно, факт перечисления денег другому лицу не погасил обязанности самого должника.

1. Оригинал письма с просьбой о платеже за другую компанию остается у плательщика. Однако на случай спорных ситуаций остальным участникам отношений (компании, которая поручает перечислить за нее деньги другому лицу и получателю платежа) необходимо оставлять у себя копию этого письма. А компании, составившей это письмо, – еще и доказательства его получения адресатом.

2. Исполнение обязательства третьим лицом допускается не всегда, а только в случаях, когда из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В иных случаях требуется получить предварительное согласие кредитора на исполнение третьим лицом, иначе кредитор может отказаться принять платеж (определение ВС РФ от 16.06.2016 № 302-ЭС16-2049 по делу № А33-20480/2014, п. 20 постановления Пленума ВС РФ от 22.11.2016 № 54).

3. Исполнение обязательства третьим лицом не влечет перемену лиц в этом обязательстве. Другими словами, от того, что платеж по договору перечислило другое лицо, оно не становится стороной этого договора. Ответственность за неисполнение или ненадлежащее исполнение обязательств по нему по-прежнему несут стороны этого договора. Например, если компания, на которую должник возложил исполнение своего обязательства по оплате долга кредитору, не перечислила платеж, то ответственность несет должник, а не эта компания (определение ВС РФ от 17.04.2018 № 307-ЭС17-19861 по делу № А56-40013/2016).

Если оплата третьим лицом за покупателя одновременно погашает обязательства плательщика перед этим третьим лицом по договору, заключенному между ними, то кредитор, получивший оплату, не становится стороной данного договора. Например, поставщик попросил покупателя перечислить предоплату другой компании (в счет исполнения обязательства поставщика перед этой компанией). Покупатель предоплату перечислил, но поставка товара не состоялась. В такой ситуации покупатель может требовать возврата предоплаты не от компании, которой он фактически перечислил деньги, а от поставщика, с которыми его связывают договорные отношения.

www.law.ru

Оплата по договору от третьего лица

Заказчик прислал организации письмо с уведомлением о том, что оплата по договору поступит от третьего лица, с которым у организации нет договорных отношений.

Указанное лицо перечислило на счет организации денежные средства, при этом в назначении платежа были указаны реквизиты (дата и номер) договора, заключенного организацией с заказчиком.

Вправе ли организация зачесть данную оплату в счет оплаты по договору с заказчиком на основании данного письма, или требуется письмо от третьего лица, перечислившего денежные средства?

В силу ст. 313 ГК РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

При этом закон не устанавливает, что третье лицо обязано предоставлять кредитору доказательства возложения на него исполнения за должника. Вопрос о возложении исполнения обязательства на третье лицо относится к сфере взаимоотношений между третьим лицом и должником. В этой связи отсутствие возложения исполнения обязанности на третье лицо не затрагивает интересов кредитора: если исполнение производится третьим лицом именно за должника, обязательство должника перед кредитором будет считаться исполненным, а у кредитора не возникнет обязанности возвратить полученные им денежные средства от третьего лица (постановление Президиума ВАС РФ от 28 октября 2010 г. N 7945/10, п. 13 Информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49).

Таким образом, кредитор обязан принять исполнение, предложенное за должника любым третьим лицом. Подтверждения возложения должником исполнения на иное лицо не требуется ни от должника, ни от лица, которое производит исполнение.

Вместе с тем, очевидно, кредитор должен убедиться, что третье лицо производит исполнение именно за должника. Как правило, применительно к денежным обязательствам для этого достаточно, чтобы в назначении платежа третьим лицом было указано, что производится исполнение именно за должника и по конкретному договору между кредитором и должником (смотрите, например, постановления ФАС Уральского округа от 20 января 2011 г. N Ф09-11193/10-С5 по делу N А50-3691/2010, ФАС Поволжского округа от 1 апреля 2005 г. N А12-26429/04-с29).

В некоторых случаях суды признают достаточным и указание только даты и номера договора, заключенного между кредитором и должником (это следует, например, из постановлений ФАС Волго-Вятского округа от 3 марта 2011 г. по делу N А11-16141/2009, ФАС Московского округа от 19 января 2010 г. N КГ-А40/14365-09 по делу N А40-43355/09-61-353, от 24 февраля 2011 г. N КГ-А40/17725-10, определение ВАС РФ от 16 марта 2007 г. N 2502/07).

Однако возможно, что в конкретной ситуации суд не признает указание в платежном поручении только даты и номера договора (заключенного между кредитором и должником) достаточным, для того чтобы судить об исполнении третьим лицом обязанности за должника. Суд, в частности, может установить, что третье лицо произвело платеж ошибочно. При этом денежные средства, перечисленные получателю ошибочно в отсутствие соответствующего обязательства, должны в таком случае квалифицироваться как неосновательное обогащение получателя (ст. 1102 ГК РФ) (п. 9 Информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49). На сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (статья 395) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств (п. 2 ст. 1107 ГК РФ).

Окончательно вопрос о том, производило ли третье лицо исполнение за должника либо оно перечислило денежные средства ошибочно, может быть решен только судом с учетом конкретных обстоятельств дела. Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Каждое доказательство подлежит оценке арбитражным судом наряду с другими доказательствами (ст. 71 АПК РФ).

Если у кредитора возникают сомнения в том, что исполнение производится за должника, он может запросить у лица, перечислившего денежные средства, подтверждение того, что оплата была произведена именно за другое лицо (должника). Он также может обратиться к своему должнику с просьбой предоставить доказательства наличия между должником и третьим лицом соглашения о возложении исполнения обязательства на это лицо. Отметим, что такое соглашение может быть заключено не только путем составления одного документа, подписанного сторонами, или обмена документами (п. 2 ст. 434 ГК РФ). В случае, если просьба должника об исполнении за него обязательства третьим лицом выражена им в письме, то совершение получателем письма действий, указанных в этом письме (в частности оплата за отправителя письма (должника) денежной суммы, указанной в письме), означает принятие получателем письма соответствующего предложения отправителя, то есть акцептом этого предложения (п. 3 ст. 434, п. 3 ст. 438 ГК РФ).

При наличии такого соглашения третье лицо, исполнившее обязательство за должника, не вправе ссылаться на отсутствие оснований для перечисления кредитору денежных средств.

Эксперт службы Правового консалтинга ГАРАНТ

Бахтина Анастасия

sv-uk.ru