Неуплата НДФЛ в 2018-2019 годах и ее последствия

Кто должен исполнять обязанность по уплате налога

Какие нарушения бывают в области налогообложения НДФЛ

Когда наступает ответственность за неуплату налога

Можно ли уменьшить вину налогового агента

Когда не возникает ответственность по уплате НДФЛ

Кто должен исполнять обязанность по уплате налога

Обязанность перечисления НДФЛ в бюджет возникает при наличии объекта налогообложения.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет».

Какие нарушения бывают в области налогообложения НДФЛ

- Если налогоплательщик или налоговый агент не произвел оплату налога или оплатил его, но не в полной сумме (об этом – в материале «Минфин не поддерживает предложение о повышении штрафа для налоговых агентов до 200% от неуплаченных сумм»).

- Если плательщик (агент) не отчитался по установленным для НДФЛ формам или допустил в них ошибки. Подробности – в публикациях:

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации. Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет».

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется.

Реквизиты для оплаты пени по НДФЛ в 2017-2018 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2017–2018 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Можно ли уменьшить вину налогового агента

Законодательством в сфере прав – гражданского, уголовного, административного и пр. – предусмотрены такие условия, которые позволяют уменьшить ответственность лица за совершенное правонарушение, при этом НК РФ тоже предусматривает эту возможность. О том, как обосновать уменьшение вины работодателя, рассказывается в материале «Финансовые трудности налогового агента — организации могут смягчить ответственность».

Рассмотрим еще одну ситуацию, при которой может возникнуть вопрос, будет ответственность смягчена или нет?

Организация выполняет все свои обязанности налогового агента, своевременно представляет сведения 2-НДФЛ, уплачивает исправно налог, и все предыдущие результаты налоговых проверок были положительными. Но в какой-то момент она пропустила срок перечисления налога. Такая хорошая репутация поможет смягчить ответственность налогоплательщика? Ответ на этот вопрос вы найдете здесь.

А о том, какие факторы дают возможность смягчить ответственность плательщика, читайте в материале «Ст. 123 НК РФ (2017-2018): вопросы и ответы».

Когда не возникает ответственность по уплате НДФЛ

Бывают случаи, при которых на первый взгляд может показаться, что нарушение совершено, но на самом деле вина налогоплательщика не наступает. Например:

- Физлицо осуществило оплату налога до наступления обязанности по перечислению НДФЛ в бюджет, т. е. доход он еще не получил. Обоснование того факта, что при таких обстоятельствах правонарушения не будет, вы найдете в материале «Если НДФЛ перечислен досрочно, штрафа по ст. 123 НК РФ не будет».

- Налоговый агент НДФЛ перечислил в бюджет, но сотрудникам доход еще не выплатил. Об этой ситуации читайте в статье «Правомерно ли привлекать налогового агента к ответственности за досрочное перечисление в бюджет НДФЛ?».

- Перечисление налога за филиал в налоговый орган по месту регистрации головной организации. Зачастую, заметив такую ошибку, налоговый орган пытается привлечь налогоплательщика. Аргументы, которые помогут вам избежать ответственности, а также решения арбитражной практики и письма контролирующих органов вы найдете в публикациях:

Чтобы не быть оштрафованными, налогоплательщики и налоговые агенты по НДФЛ должны постоянно отслеживать изменения законодательства по этому вопросу. Помогут вам в этом материалы нашего сайта:

Рассмотренные случаи привлечения к ответственности за неуплату НДФЛ позволят вам сориентироваться, как правильно вести себя в подобных обстоятельствах на практике. Не попасть в неприятные ситуации или выйти из них с минимальными финансовыми потерями вам всегда поможет наша постоянно обновляющаяся рубрика «Штраф (НДФЛ)».

nalog-nalog.ru

Ошибочная переплата по НДФЛ не засчитывается на будущее

Ошибочная переплата по НДФЛ не засчитывается на будущее

Ошибочная переплата по НДФЛ не засчитывается на будущее

К неожиданным выводам пришли недавно представители ФНС Росии. Оказывается, если бухгалтер перечислил в банк платёжку на НДФЛ с допущенной в ней ошибкой, то есть указал сумму, превышающую величину удержанного из заработной платы работника налога, то излишек, перечисленный в бюджет, нельзя зачесть в счёт последующих платежей. Такую сумму можно лишь вернуть.

По рассуждению работников налоговой, по правилам, предусмотренным 9 пунктом 226 статьи Налогового Кодекса РФ, работодатель, как налоговый агент, должен заплатить по НДФЛ ровно столько, сколько удержал из дохода своего работника или учредителя.

Таким образом получается, что перечисленная сверх удержанной в бюджет государства сумма, не представляет налог на доходы физических лиц, как таковой. Получается, что правила в статье 78 Налогового Кодекса в таких случая не работает. Радует тот факт, что переплаченную сумму можно вернуть.

Каким образом это сделать? Требуется подать в инспекцию заявление о просьбе перечислить на счёт компании сумму, ошибочно уплаченную в бюджет. После чего ревизоры проведут сверку всех расчётов и составят акт, который будет доставлен в копанию на следующий день заказным либо электронным письмом со специальной пометкой.

Вне зависимости от того, когда вам вернут деньги, последующие выплаты в бюджет НДФЛ необходимо направить в полном объёме, не беря во внимание раннюю переплату.

Следует также помнить, что налоговым законодательством предусмотрены разнообразные вычеты, т.е. сумма фактической уплаты налога может быть значительно снижена. Сегодня существует пять видов вычетов, основными из которых многие считают стандартные вычеты. Кроме них существуют также социальные, имущественные, профессиональные вычеты и др.

К стандартным вычетам относятся такие виды вычетов:

-вычеты на плательщика налогов;

-вычеты на детей.

Социальные вычеты применяются в том случае, если налогоплательщик имеет расходы, связанные с благотворительностью, обучением и т.д.

Имущественные вычеты могут применяться при продаже имущества.

Профессиональные налоговые вычеты применяются налоговым законодательством к лицам, которые ведут индивидуальную трудовую деятельность, имеют частную практику. Также профессиональные вычеты распространяются на лиц, получающих авторские гонорары.

Каким-бы ни казалось наше налоговое законодательство жёстким, но в первую очередь оно направлено на помощь лицам, которые имеют в этом необходимость.

Вконтакте

Одноклассники

Google+

bigbusinessman.ru

Переплата по ндфл в 2019 году что делать техническая ошибка

Заявления на зачет переплаты НДФЛ (образец) доступно для скачивания по ссылке, указанной ниже.

Порядок возврата излишне уплаченного ндфл: новые разъяснения фнс

Переплату по НДФЛ налоговый агент может вернуть или зачесть в счет погашения задолженности, а также будущих платежей по иным федеральным налогам. К такому выводу пришла ФНС России в письме от 06.02.2017 г. №

Или же он может зачесть ее в счет погашения задолженности или в счет будущих платежей по иным федеральным налогам, к примеру, налогу на прибыль или НДС. Однако агенту придется доказать тот факт, что по реквизитам уплаты НДФЛ был перечислен не налог, удержанный с доходов физлиц, а его собственные средства.

Как вернуть переплату по ндфл из налоговой в 2018 году

Также налоговым законодательством предусмотрены ставки в размере 15, 30 и 35% в зависимости от категории получаемого дохода. Если речь идет о доходах, получаемых от трудовой деятельности, то обязанность по перечислению налога лежит на работодателе, который исполняет роль налогового агента.

6

Если зачесть нельзя, что можно сделать, чтобы вернуть переплату?

Как следует поступить в каждой из этих ситуаций? В том случае, если работодатель обнаружил излишнее удержание НДФЛ из доходов своего работника, необходимо сообщить сотруднику об этом факте не позднее истечения десятидневного срока выявления данного нарушения.

Переплата по ндфл в 2019 году что делать техническая ошибка

Рассмотрим, каким образом может образоваться переплата НДФЛ и также как произвести зачет переплаты по НДФЛ.Базовая процентная ставка по НДФЛ установлена в размере 13% и распространяется на доходы основные доходы резидентов и доходы от трудовой деятельности нерезидентов.

Зачет переплаты ндфл в счет будущих платежей

Ресурсы, используемые для возврата компанией-работодателем, находятся в предстоящих платежах подоходного налога по данному сотруднику. В заявлении от работника необходимо прописать банковские реквизиты для возврата налога, на которые работодатель переведет денежные средства. Вторая ситуация предполагает ошибку при непосредственном перечислении в казну НДФЛ налоговым агентом.

Тогда организация самостоятельно извещает сотрудника об этом факте в 10-дневный срок и предлагает оформить заявление о возврате переплаты в соответствии с абз. 2 п. 1 ст. 231 НК.

У налогового агента есть три месяца на то, чтобы произвести возврат переплаты по налогу. Излишне удержанный НДФЛ возвращается на банковский счет, указанный в заявлении.

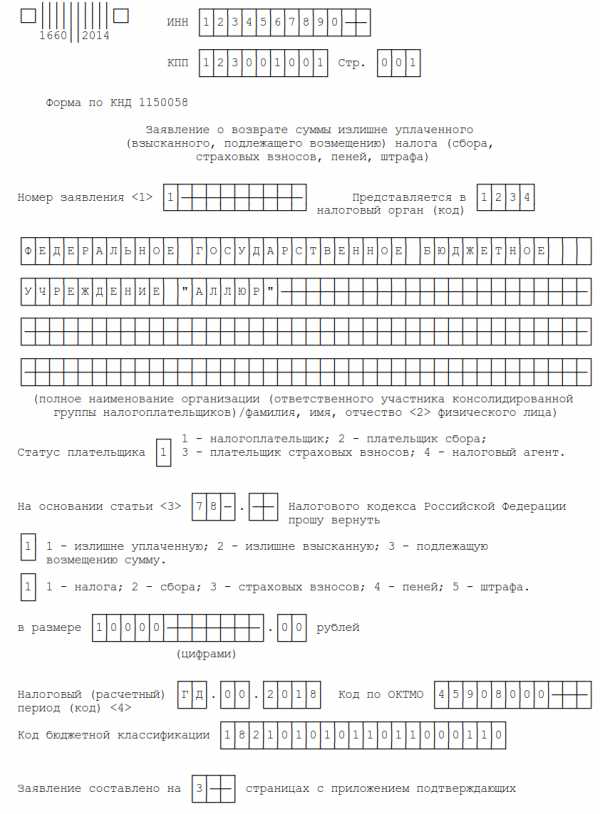

Заявление оформляется по установленной приказом от 14.02.2017 № ММВ-7-8/182@ форме, где указывается:

- ИНН плательщика;

- ФИО;

- статья НК, являющаяся основанием для возврата;

- сумма возврата;

- банковский счет.

Заверяется подписью налогоплательщика с указанием даты составления.

Следует учитывать также тот факт, что перечисление суммы, которая окажется выше фактической величины удержанного с доходов НДФЛ, не считается органом налоговой службы в качестве налога.

Консенсус был достигнут 08.12.2015 г.

Все, что вы хотели знать об удержании и уплате НДФЛ в 2019 году

Опубликовал: admin в Налоги и выплаты 18.02.2019 0 9 Просмотров С этого года компании исчисляют, удерживают и перечисляют НДФЛ по новым правилам. Расскажем на примерах, как исчислить, удержать и заплатить налог. В 2019 году изменились даты получения некоторых доходов:

- командировочных;

- дохода в виде материальной выгоды от экономии на процентах (п.

1 ст. 223 НК РФ).

Раньше чиновники требовали рассчитать налог со сверхнормативных суточных на дату утверждения авансового отчета (письмо Минфина России от 14.01.2013 № 03-04-06/4-5).

А по новым правилам — в последний день месяца, в котором компания утвердила авансовый отчет.

Для этого он должен будет представить выписки из регистра налогового учета за соответствующий налоговый период и платежки.

Можно ли перечислить ндфл меньше в 2018 году за счет переплаты

Если все документы оформлены верно и предоставлены в полном объеме, орган ФНС направляет поручение в казначейство для зачисления суммы переплаты на счет налогового агента. Читайте также статью: → «Возврат НДФЛ при ипотеке: +2 примера».

Возврат за счет средств работодателя с последующим возмещением ФНС Получив от работника заявление о возврате излишне удержанного НДФЛ, работодатель вправе компенсировать работнику сумму за счет собственных средств, после чего приступить к оформлению налогового возмещения.

Все перечисленные лица также являются работниками данного учреждения и получают за свой труд заработную плату. Однако если зарплата обычного работника законодательно максимально не ограничена, то оплата труда руководителей, его заместителей и главных бухгалтеров имеет соответствующие границы. Об этом мы поговорим в статье.

Порядок возврата излишне уплаченного НДФЛ: новые разъяснения ФНС

- НДФЛ был излишне удержан с доходов физического лица и перечислен в бюджет;

- переплата по НДФЛ возникла по другим причинам, например, из-за ошибки в платежном поручении или перечисления налога ранее даты уплаты НДФЛ в бюджет (там самым он не признается налогом).

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате.

Соответственно, в данном случае ошибочная переплата образовалась полностью за счет средств компании-работодателя.

В том случае, если работодатель обнаружил излишнее удержание НДФЛ из доходов своего работника, необходимо сообщить сотруднику об этом факте не позднее истечения десятидневного срока выявления данного нарушения. В этом случае налоговое законодательство предполагает возможность плательщика подоходного налога оформить возврат денежных средств. Важно отметить, что возврат может осуществляться только компанией-работодателем.

В некоторых ситуациях, на практике встречающихся не так уж часто, перевод излишне уплаченных средств может быть произведен налоговой инстанцией (например, при ликвидации организации). При этом работник должен составить заявление на имя руководителя фирмы с просьбой вернуть ему денежные средства.

РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

Сроки уплаты, перечисления НДФЛ с зарплаты, отпускных, больничного

Определяйте его в зависимости от вида дохода.

Условно доходы, из которых НДФЛ должны удерживать налоговые агенты, можно разделить на две группы:

- доходы, связанные с оплатой труда;

- доходы, не связанные с оплатой труда.

К первому виду доходов, в частности, относятся:

- вознаграждения по итогам работы за год;

- доплаты за выполнение работ различной квалификации, при совмещении профессий, при работе в сверхурочное (ночное) время, в праздничные дни и т.

НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03 04 06/6-112 (п.

2) если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

3) если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

М.Н.

Трудового кодекса РФ. Ко второму виду относятся все остальные доходы, например: Даты получения доходов для целей обложения НДФЛ приведены в таблице ниже.

Подоходный налог с зарплаты — НДФЛ в 2019

В данном случае удержать его необходимо с последующей выплаты, принимая во внимание вышеприведенный процентный лимит.

Что касается налогообложения нерезидентов, подоходный налог с физических лиц с зарплаты, а также с других их трудовых доходов, взимается в размере 13 % с:

- граждан, бежавших из своего государства и оформивших в РФ временное убежище.

- резидентов государств-членов ЕАЭС;

При этом, дефиниции понятия «трудовые доходы» в законодательной базе не приведено.

В ФЗ № 115 от 25.07.2002 дано лишь определение трудовой деятельности иностранца.

consulting-uslugi.ru

Если переплатили ндфл что делать в году

Порядок возврата излишне уплаченного НДФЛ: новые разъяснения ФНС

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация – налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 06.02.2019 № ГД-4-8/[email protected], от 29.09.2014 № Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № Согласно п.

7 ст. 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах.

Можно ли зачесть переплату по ндфл в счет будущих платежей 2019

Законопроектом предлагается предоставить субъектам РФ возможность перераспределения контрольных полномочий муниципального уровня в сфере закупок товаров, работ, услуг органам государственной власти субъекта РФ. В заявлении следует указать, куда компания хочет направить переплату по НДФЛ:

- в счет будущих платежей по НДФЛ;

- в счет погашения задолженности по другим федеральным налогам;

- в счет предстоящих платежей по иным федеральным налогам.

Образец заявления о зачете переплаты по НДФЛ смотрите ниже.

Заявление можно подать двумя способами (п.

4 ст. 78 НК РФ):

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью.

- на бумажном носителе за подписью представителя организации;

К заявлению нужно приложить выписку из регистра налогового учета по НДФЛ за соответствующий период и платежные поручения (письмо ФНС 06.02.2019 № ГД-4-8/2085).

Как вернуть переплату по налогу в 2019 году? Советы юриста

Если вам нужна дополнительная консультация, вы можете получить на нашем сайте.

Переплата по НДФЛ: зачесть нельзя вернуть

Угадайте, где возьмут деньги на ремонт?

Правильно: в Пенсионном фонде! Зачем всё это.? А что Минфин им до сих пор не ответил, месячные срок то ведь уже прошел? Они вроде ничего н. Хотя вас тоже можно понять, учитывая бредовое письмо УФНС Москвы в адрес «Бизнес-Аналитики». А чт. Не сильно раньше, помню я начало этой истории — «УНП» с комментарием кого то из наших местных нал.

Минфин просто не успел еще выдать такие разъяснения по запросам налогоплательщиков А скольк. Над.К, Вы писали:Кстати, а этот лектор не недоумевает, почему надо пробивать чек на доход, если д.Над.К, Вы писали:Хм, и проигнорировали, потому что в Вашу таблицу оно не вписывается )) Сделайте . Аноним, Вы писали:Пусть сначала доходы чиновников и дворян и их приближенных начнут мониторить.&n.

Зачет переплаты НДФЛ, но с одним условием

Если же налог переплатили из-за ошибки в платежке, зачесть его в счет будущих платежей нельзя.

Удержали лишний налог. Если вычли из зарплаты сотрудника лишний НДФЛ, деньги нужно ему вернуть. Для этого в течение 10 рабочих дней письменно сообщите сотруднику об излишнем удержании (абз. 2 п. 1 ст. 231 НК). Форма уведомления — свободная.

Попросите написать заявление на возврат денег.

Налог верните работнику на карту в течение трех месяцев за счет сумм, которые удерживаете у сотрудников (п. 1 ст. 231 НК). Фактически эта операция и будет зачетом НДФЛ. Если уверены, что в отведенный срок вернуть переплату не успеете, за возвратом обратитесь к налоговикам (абз. 6 п. 1 ст. 231 НК). Бланк заявления на возврат есть в приказе ФНС от 14.02.2019 № ММВ-7-8/182.

Приложите к нему выписку из регистра по НДФЛ и платежки.Если переплата связана, например, с ошибкой в платежке, то зачесть эту сумму в счет будущих платежей по НДФЛ не получится.

По мнению Минфина, в такой ситуации компания перечисляет в бюджет собственные деньги. Лишние суммы не удерживали у сотрудников, значит, это не НДФЛ.

Ведь платить налог за счет компании нельзя (п. 9 ст. 226 НК). Значит, и зачет в счет будущих платежей невозможен. Такую переплату вы вправе вернуть, зачесть в счет недоимки по НДФЛ либо направить на уплату других федеральных налогов (письмо ФНС от 06.02.2019 № ГД-4-8/2085). Еще один вариант возможен, если переплатили НДФЛ из-за ошибки в КБК.

Например, КБК для НДФЛ поставили вместо кода по НДС. Такую платежку можете уточнить (письмо ФНС от 10.10.2016 № СА-4-7/19125). Заявление на уточнение составьте в свободной форме и сдайте в инспекцию.

После этого налоговики переведут деньги на нужную лицевую карточку. Источник: https://www.glavbukh.ru/news/27426-chinovniki-razreshili-zachet-ndfl-no-s-odnim-usloviem/ Share Предыдущая статьяСледующая статья Присоединиться с помощью: Please enter your comment! Please enter your name here You have entered an incorrect email address!

Please enter your email address here Save my name, email, and website in this browser for the next time I comment. Пожалуйста, введите ответ цифрами:5 + восемь =

Что делать с переплатой по НДФЛ: 3 варианта

Важно: получить уведомление об излишней сумме налогоплательщик должен в течение 10 дней с момента выяснения данного обстоятельства.Перед определением излишней суммы как переплаты, сотрудник налоговых органов должен сопоставить много фактов:

- Определить точную сумму.

- Определить излишнюю сумму, как налог;

- Выявить причину данного факта;

Для вычитания срока давности по переплате необходимо точно установить период, когда она была совершена.В данном случае может быть несколько вариантов:

- Произошло большее внесение денег при уплате авансового платежа (что отражено в ), тогда срок давности исчисляется с момента годового отчета;

- Переплата при уплате налога частями – необходимо вычитать размер лишней суммы по каждому платежу, соответственно и срок давности вычитается исходя из даты каждого платежа.

Зачет переплаты НДФЛ в счет будущих платежей

Ресурсы, используемые для возврата компанией-работодателем, находятся в предстоящих платежах подоходного налога по данному сотруднику. В заявлении от работника необходимо прописать банковские реквизиты для возврата налога, на которые работодатель переведет денежные средства.

Вторая ситуация предполагает ошибку при непосредственном перечислении в казну НДФЛ налоговым агентом. Данную ситуацию как переплату НДФЛ (образец письма зачет представим ниже) рассматривать нельзя. В первую очередь, потому что у налогоплательщика подоходного налогу удержание произведено корректно. Соответственно, в данном случае ошибочная переплата образовалась полностью за счет средств компании-работодателя.

В 2019 году было опубликовано письмо ФНС относительно возможностей зачета такого рода переплаты – письмо ФНС № ГД-4-8/2085 от 06.02.17г.Пояснение по переплате ндфл в 2019 году

Страховые платежи на травматизм, как и ранее, находятся под контролем ФСС. Инфо Соответственно, по вопросам возврата переплат, как и ранее, следует обращаться в этот фонд.

Лишние суммы общеобязательных взносов при обращении к ФНС возвращаются таким же порядком, как и переплаченные налоговые суммы.Изъятие у компании земли для госнужд путем ее выкупа образует налогооблагаемый доход Натали Б, Вы писали:Зачем разъяснять очевидные вещи?! Затем, что есть иное мнение и судебная… Изъятие у компании земли для госнужд путем ее выкупа образует налогооблагаемый доход Родина, сдохни!!!!!!!?!! Какие налоговые изменения скоро нас ждут Натали Б, это для вас очевидные.

- Главная

- Налоговый учет

В определенных случаях у организации может возникнуть переплата по перечисленному в бюджет НДФЛ.

Когда можно зачесть переплату по НДФЛ? Разъяснения Минфина

Для этого, как напомнили чиновники, нужно написать заявление в ФНС и подтвердить факт переплаты. Кроме того, этот платеж может быть зачетен в счет предстоящих перечислений по самому подоходному налогу.

Кстати, как указали специалисты Минфина, подтвердить факт излишнего удержания и перечисления НДФЛ можно на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов (п.

1 ). Подписывайтесь на наш канал в Telegram Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного! e-mail рассылка Подпишитесь на новости для бухгалтера! Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту Подписаться Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить!

levconsulting.ru

Налоговые переплаты в 2019 году

Правовое регулирование

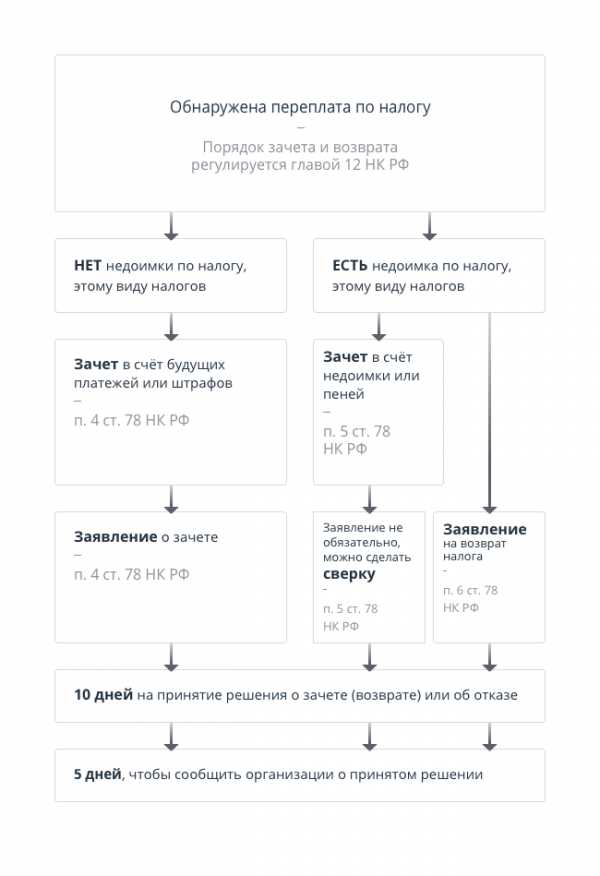

Порядок зачета переплаты по налогам в счет текущих или будущих периодов либо возврата на расчетный счет налогоплательщика регулируется статьей 78 НК РФ. Ряд налогоплательщиков неправильно понимает норму о 10-ти рабочих днях, отведенных для принятия решения фискальным органом применительно к зачету или сроку получения денежных средств. Это вовсе не срок возврата переплаты по налогам из бюджета. ИФНС на работу с заявлением отводит – 30 дней, в которые включается составление акта сверки, выявление расхождений, подписание сторонами и только после этого принятие решения и непосредственное проведение зачета.

С 09.01.2019 года претерпел изменения бланк – заявление на зачет переплаты по налогам заполнятся теперь по новым правилам:

- статус налогоплательщика;

- реквизиты банковского счета в виде специального кода без указания корреспонденции;

- сведения о документе, удостоверяющем личность, без содержания информации о месте жительства физического лица.

Срок исковой давности по возврату или зачету составляет 3 года с момента возникновения в соответствии с п.7 вышеуказанной статьи. Фактически приоритет отдается зачету, а перечисление денег возможно только в случае отсутствия недоимки по налоговым платежам, включая страховые взносы, начисленные финансовые санкции (штрафы, пени). Если возврат осуществляется с нарушением срока, то погашение должно производиться с начислением процентов за каждый день просрочки.

Причины возникновения переплаты

До обращения в налоговую инспекцию с соответствующим заявлением налогоплательщику следует проанализировать причины возникновения, поскольку временная переплата может быть вызвана опережением сроком платежей в соответствии с законодательством над сроками предоставления отчетности. Так, авансовые платежи уплачиваются индивидуальным предпринимателем на основании прогнозного расчета в течение года, а декларация подается по окончанию, закрывая условную переплату, которой фактически нет.

Переплата может возникнуть в результате:

- предоставления уточненной декларации, содержащей показатели в сторону уменьшения по сравнению с первоначальной;

- ошибочного перечисления платежным поручением сумм в большем размере по сравнению с данными отчетности;

- содержащегося НДС в декларации к возмещению;

- законодательных изменений в сторону уменьшения платежа после предоставления отчетности;

- признания в судебном порядке договора не заключенным или ничтожным, приведшем к отсутствию налоговых последствий по сделке.

В соответствии с п.3 ст. 78 НК РФ обязанность при очевидности наличия переплаты информировать налогоплательщика возложена на фискальный орган в течение десяти рабочих дней.

Алгоритм зачета и возврата

В ряде случаев налоговые инспекции отказывали в возврате имеющейся переплаты налогоплательщикам. Для детального анализа и соответствия причин необходимо воспользоваться следующим алгоритмом действий:

- Заказать справку по расчетам с бюджетом. Налоговый орган обязан выдать документ в течение пяти рабочих дней с расшифровкой по налогам в разрезе имеющихся переплат и недоимок. Заказ справки для контроля и сверки осуществлять не реже одного раза в год.

- Оценить числящуюся переплату. Обратить внимание на текущие авансовые платежи и реальную сумму переплаченных налогов.

- Оценить наличие долгов. Получение средств на расчетный счет возможно только в случае превышения общей суммы переплаты по платежам в бюджет над суммой недоимки.

- Установить причины и сроки возникновения переплаты:

- по вине налогоплательщика на основании ст. 78 НК РФ;

- по вине фискального органа, ошибочно взыскавшего излишние суммы, на основании ст. 79 НК РФ, возвращаемые с процентами за пользование денежными средствами.

- Написать заявление установленного образца о возврате налогов, пень и штрафов и ожидать 10 рабочих дней принятия решения фискальным органом.

- В случае отсутствия претензий со стороны налоговой службы она должна произвести возврат в течение месяца со дня подачи заявления.

Если переплата образовалась по вине налогоплательщика, распорядиться ею для зачета или возврата он в течение трех лет с момента совершения платежа не успел, то деньги списываются в доход бюджета соответствующего уровня. При назначении платежа для поступления в бюджет разного уровня (федеральный, региональный или местный), налоговая инспекция может отказать в проведении зачета, а сумму переплаты зачесть в будущие платежи по конкретному налогу.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Как зачесть переплату по налогу на прибыль в 2019 году

В реальной жизни без ошибок не живет ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой, например, получены убытки, а не доход, но авансовые платежи перечислены в бюджет.

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

Процедура возврата и зачета регулируется статьей 78 НК РФ. Для удобства представим ее в виде схемы.

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы, в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения, доступно два варианта: возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как выявить

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете. Итак, как выявить переплаченную сумму по налогам.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку. Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета.

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

Итак, если внутренний контроль и сверка с банковской организацией не дали результатов, то следует обратиться в ФНС. Для этого достаточно обратиться в ближайшее территориальное отделение инспекции. Если же учреждение осуществляет обмен документацией с ФНС по защищенным интернет-каналам, то можно запросить выписку в электронном формате. Также можно получить информацию в личном кабинете на официальном сайте ФНС. Подробнее — в материале «Инструкция: как проверить задолженность по налогам».

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

Как зачесть

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подается в инспекцию по месту учета организации в бумажном или электронном виде.

Для отражения операции зачета, согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

|

Произведен зачет суммы по прибыли в счет уплаты НДС |

68-НДС |

68-пр |

20 000 р. |

Решение, бухгалтерская справка |

Заявление о зачете

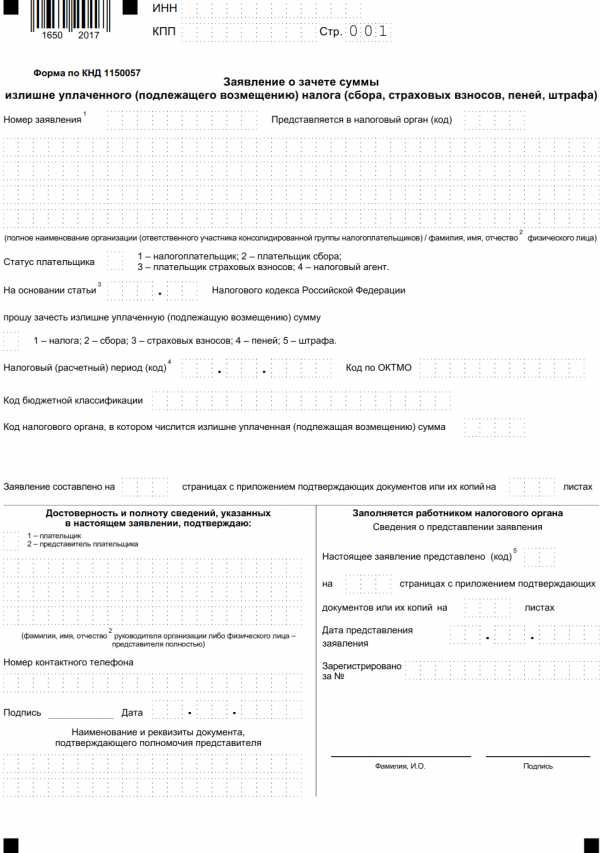

Обратите внимание, что чиновники утвердили новые унифицированные бланки заявлений. Так, заявление на зачет налогов следует заполнять в новом формате КНД 1150057, утвержденном Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018). Использовать произвольную форму обращения в ФНС теперь не рекомендуется.

Скачать

Как заполнить

В первую очередь отметим, что подавать заявление на зачет требуется отдельно по каждому виду налога, сбора или взноса. Объединить фискальные платежи в одном документе нельзя.

Если организация зарегистрирована сразу в нескольких ИФНС, например имеет несколько филиалов или обособленных подразделений, то подать документ следует именно в то отделение инспекции, в котором возникла переплата по налогам.

Инструкция по заполнению:

- В шапке документа указываем ИНН и КПП налогоплательщика-заявителя.

- Номер заявления — это порядковый номер для текущего года.

- Статус плательщика: для организации это либо «1» — налогоплательщик, либо «4» — налоговый агент.

- Внесите статью НК РФ, в соответствии с которой осуществляем зачет. Укажите в поле номер статьи: «176» — для зачета НДС, «203» — для акциза и «78» — для остальных фискальных платежей (налогов, сборов, взносов).

- Вид платежа выберите из предложенного перечня. Например, для зачета по налогу на прибыль выбираем «1», для зачета пеней по НДС — «4».

- Затем определяем период либо конкретную дату, за которую образовалась переплаченная сумма. Например, за январь 2019 г. — МС.01.2019, за 1 квартал 2019 — КВ.01.2019, за 1 полугодие — ПЛ.01.2019, за год — ГД.00.2019. Конкретную дату указываем, если законодательством установлена точная дата подачи декларации или уплаты налога. Например, 28.03.2019 для уплаты налога на прибыль.

- ОКТМО — код соответствует коду места постановки налогоплательщика на учет.

- Укажите КБК соответствующий налогу, сбору, взносу, по которому выявлена переплата.

- На втором листе документа укажите переплаченную сумму в рублях и копейках. Затем определите, на что следует перенаправить платеж: «1» — на недоимку, «2» — на будущие периоды. Укажите налоговый период для зачета в счет будущих платежей.

- Впишите ОКТМО по месту зачисления платежа.

- КБК налога, сбора, взноса, в счет которого производится зачет.

- Последнюю страницу (раздел «Сведения о физическом лице, не являющемся индивидуальным предпринимателем») учреждения не заполняют.

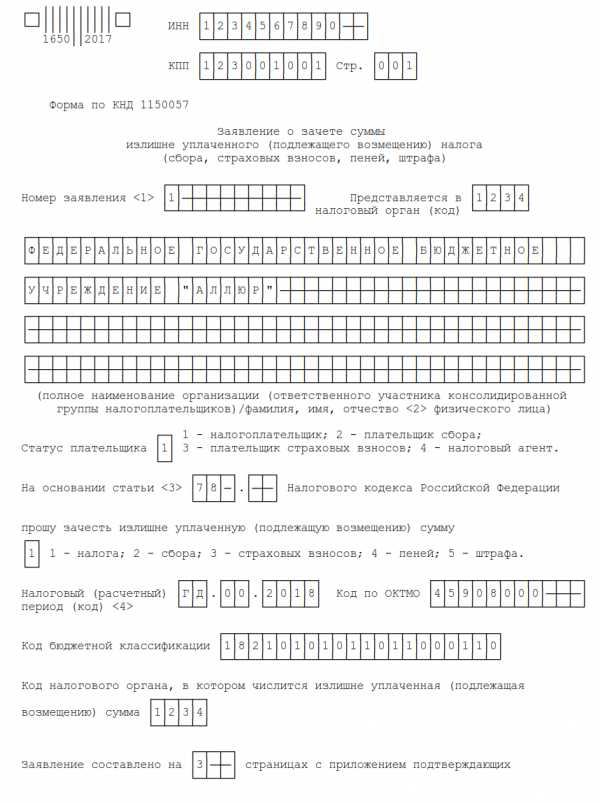

Образец заполнения

Скачать

Как вернуть

Возвратом денежных средств имеет смысл заниматься, когда вы уверены, что у организации нет долгов по оплате налогов, уплате пеней и штрафов. В идеале нужно получить акт сверки с налоговой инспекцией. Имейте в виду, возврат произведут только после погашения имеющейся недоимки. В противном случае заявление на возврат отклонят.

Если руководитель организации принял решение, что излишне уплаченную сумму требуется вернуть, необходимо заполнить заявление на возврат переплаты по налогам, сроки перечисления на расчетный счет организации при этом исчисляются с момента подачи заявления и составляют не более одного календарного месяца.

Возврат переплаченной суммы нужно отразить стандартной проводкой.

|

Проводка |

Операция |

|

Дт 51 Кт 68 |

Возвращен излишне уплаченный налог на прибыль |

Обратите внимание, что претендовать на возврат денежных средств из бюджета следует с учетом сложившихся обстоятельств. Например, по ежемесячным платежам, таким как страховые взносы или НДФЛ, возвращать переплаченные суммы не имеет смысла, ведь уже в следующем месяце организация снова начислит заработную плату и исчислит платежи в счет страхового обеспечения. Однако если речь идет о реорганизуемой или ликвидируемой компании, то возврат оправдан.

Также следует учитывать плановые показатели деятельности компании. Например, если бюджетное учреждение ранее оказывало платные услуги. По итогам предоставленной отчетности в ФНС была выявлена излишне уплаченная сумма НДС. Однако предпринимательская деятельность прекращена по решению учредителя. Напомним, что бюджетники освобождены от уплаты НДС по деятельности, финансируемой за счет субсидий. Следовательно, обязанности исчислять и уплачивать НДС в текущем периоде у учреждения нет. И зачесть переплату в счет будущих начислений НДС не получится (платные услуги прекращены). Именно в таком случае нужно оформить заявление на возврат переплаты по налогу.

Но даже в такой ситуации учреждение вправе перебросить излишне уплаченные деньга на другие платежи. Например, на погашение задолженности по транспортному, земельному налогу или же по налогу на имущество. Следовательно, решение должно отвечать и положениям законодательства и удовлетворять потребности налогоплательщика.

Заявление о возврате

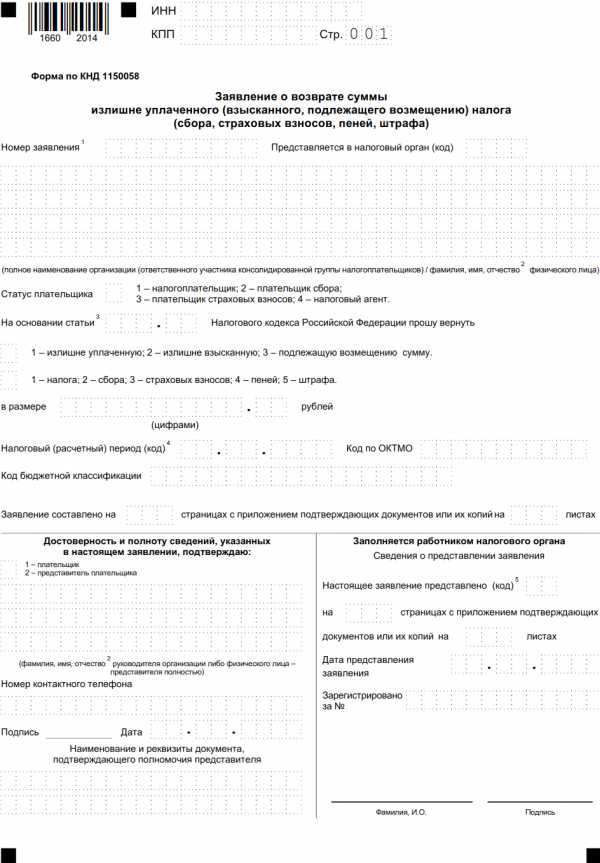

Подчеркнем, что заявление на возврат переплаты налога, образец и бланк которого можно скачать ниже, обязательно к составлению, а подать его можно в письменной или электронной форме.

Повторимся, что бланк КНД 1150058 «Заявление на возврат налога» изменен. Используйте в работе форму, утвержденную Приложением № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018).

Заявление на возврат налога, актуальный бланк

Скачать

Как заполнить заявление на возврат налога

Заявление на возврат налога заполняется по аналогичным правилам. Обратите внимание, что сама обновленная форма КНД 1150058 уже содержит детальные инструкции и подсказки к заполнению.

Документ может быть оформлен только в отношении конкретного фискального платежа. Объединить несколько видов переплат в одном заявлении на возврат нельзя. Даже если налогоплательщик возвращает излишне уплаченные пени и штрафы по одному сбору, то придется подготовить два заявления на возврат. Одно — для пени по налогу, второе заявление — на возврат штрафа. Так как для каждого платежа определяется соответствующий код бюджетной классификации — КБК.

Заявление на возврат налога подавайте именно в то отделение ФНС, в котором налогоплательщик поставлен на учет. Если переплаченная сумма выявлена по обособленному подразделению, заявите о ней в ИФНС по месту постановки на учет ОП.

Инструкция по заполнению заявления на возврат налога, ключевые аспекты:

- КПП следует указывать код, присвоенный организации либо обособленному подразделению в налоговом органе, в который подаете заявление на возврат налога.

- Верно укажите причину образования переплаты. Доступно несколько вариантов на выбор. Например, при излишней уплате укажите в заявлении на возврат налога код «1». Если же налогоплательщик претендует на возмещение НДС или акцизов из бюджета, то впишите «3».

- Детализируйте вид платежа, по которому оформляете возврат денежных средств из бюджета. Если возвращаете сумму по основному обязательству, пропишите в заявлении на возврат «1», для возмещения излишне уплаченных пеней — «4», по штрафам — «5».

- В раздел «Сведения о счете» заявления на возврат налога внесите необходимую информацию о банковской организации, в которой открыт соответствующий расчетный счет. Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.

Обратите внимание, что для учреждений бюджетной сферы предусмотрены исключительные правила заполнения. Так, к примеру, бюджетное учреждение в пункте «Наименование банка» должно указать наименование органа Федерального казначейства, в котором открыт лицевой счет. Номер счета — это стандартные 20 знаков. А вот получатель платежа для бюджетников — это не наименование организации, как например, должны прописать НКО или коммерческие фирмы. В данном пункте необходимо указать код «3» и вписать наименование органа, осуществляющего открытие и ведение лицевых счетов. В большинстве случаев это территориальное отделение органа Федерального казначейства.

Номер лицевого счета и КБК зачисления НКО и коммерческие фирмы не указывают. А вот учреждениям госсектора заполнять пункты обязательно. Номер лицевого счета — это уникальный номер (может содержать не только цифры, но и латинские буквы). А вот КБК определяется для каждого типа учреждения в индивидуальном порядке:

- автономные проставляют нули в коде бюджетной классификации;

- бюджетные — указывают КБК 00000000000000000130;

- казенные — заполняют КБК в соответствии с Приказом Минфина № 132н.

Последний раздел заявления на возврат налога заполнять не нужно. Он предназначен для физических лиц.

Образец заполнения заявления для бюджетного учреждения

Скачать

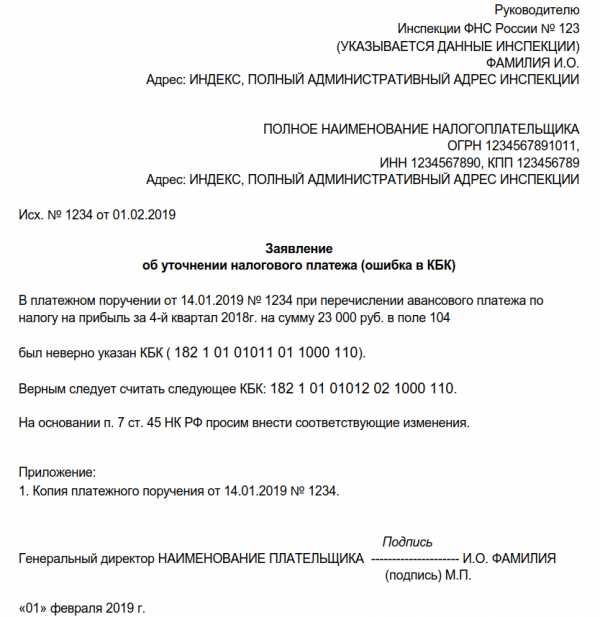

Особые случаи

Иногда происходит излишняя уплата по федеральному налогу и недоплата по тому, который регулируется субъектом, то есть платежи осуществляются на разные уровни бюджетной системы. Это называют нарушением межбюджетного регулирования, и такие случаи регулируются не статьей 78 НК РФ, а Приказом Минфина от 12.11.2013 № 107н и Бюджетным кодексом.

Прежде всего в такой ситуации необходимо уточнить платеж по налогу, из-за которого возникла проблема. А затем для исправления положения написать и направить в налоговую инспекцию письмо об уточнении реквизитов платежного поручения в части кода бюджетной классификации. Составляется оно в свободной форме, а подается в письменном или электронной виде.

Письмо об уточнении реквизитов

При составлении такого письма вы можете воспользоваться предоставленным шаблоном, указав данные и реквизиты вашей организации.

Скачать

gosuchetnik.ru

Кто возмещает переплату по ндфл в 2019 году

Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 1 января 2019 года

расчетов за отчетные (расчетные) периоды, истекшие до 1 января 2019 года, а также решения, принятые по результатам проверок до 31.12.2019. — осуществляет контроль за исчислением и уплатой страховых взносов за отчетные (расчетные) периоды, истекшие до 01.01.2018, в порядке, действовавшем до 1 января 2019 года, а именно проводит камеральные проверки расчетов по страховым взносам (форма 4-ФСС)

Возврат излишне удержанного НДФЛ

С 01.01.2019 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС. А за возмещением пособий, как и раньше, необходимо обращаться в ФСС. Налоговики опасаются возникновения большого количества невыясненных платежей из-за ошибок, допущенных в платежках на уплату страховых взносов. Ведь поменялись КБК и реквизиты получателя платежа. Если НДФЛ из доходов физлица был удержан налоговым агентом в большем размере, чем нужно (например, из-за технической ошибки или же по причине ошибочного непредоставления вычета), то у физлица-налогоплательщика возникает переплата по НДФЛ.

Таким образом, операции по выплате в декабре отпускных и больничных не будут отражены в Разделе 2 расчета за 4 квартал 2019 года, а будут отражены в Разделе 2 формы 6-НФДЛ за 1 квартал 2019 года. Приближается отчетная кампания 6-НДФЛ за 2019 год, и при подготовке отчета помимо ежеквартальных проверок при составлении расчета придется сверить некоторые показатели с годовой 2-НДФЛ и декларацией по налогу на прибыль за этот же налоговый период.

Переход на страховые взносы с 2019 года

Если возражений нет, акт следует подписать без разногласий. При расхождениях, с которыми компания не согласна, нужно записать их в акте сверки. Расхождения лучше согласовать до 31 декабря, чтобы у компании не было долгов или переплаты. Ведь, как мы уже сказали выше, Взыскивать долги и возвращать переплату инспекторы будут по новым правилам. Если выплаченные компанией пособия превышают страховые взносы, то деньги можно вернуть или зачесть в счет будущих платежей по взносам.

Возврат НДФЛ в 2019 годах (бланк заявления и порядок)

Основная сложность здесь заключается в том, что в результате возврата дохода у сотрудника образуется переплата налога. Если иностранный сотрудник стал резидентом. При этом возникновение переплаты обусловлено тем, что нерезидентская ставка удержания составляет 30%, а с резидентов налог начисляется по ставке 13%. Разобраться, как быть с излишним удержанием НДФЛ в данной ситуации, вам поможет статья

«Нерезидент стал резидентом и перешел в другое подразделение: что с НДФЛ?». В статье «Ст.

Переплату по НДФЛ возвращает агент

Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога (письмо Минфина России от 27 декабря 2012 г. № 03-04-06/4-370). Таким образом, возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом. Обращаться в налоговую инспекцию работнику не следует, поскольку налоговым законодательством это не предусмотрено.

Страховые взносы в 2019 году: подробная инструкция, изменения, отчетность

Сдавать отчеты на бумаге разрешат только компаниям с численностью менее 25 человек. Если последний день подачи отчета будет выпадать на выходной или праздник, срок переносится на ближайший рабочий день. Форму 4-ФСС отменили не полностью. Первый раздел формы «переехал» в новый расчет, который вы сдаете в инспекцию. А второй раздел остался — его и нужно сдавать в ФСС. Для этого фонд утвердил новую форму 4-ФСС с 2019 года. Один отчет в ПФР остался преждним.

Возмещение пособий из ФСС в 2019 году: новый порядок

ФСС сможет запрашивать у инспекции сведения о взносах (п. 2.2 ч. 1 ст. 4.2, ч. 1.1 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ в ред. с 1 января 2019 г.). ФСС вправе проверить сведения о пособиях и принять решение о возмещении или отказе в зачете. О любом решении фонд сообщит в налоговую в течение трех рабочих дней после проверки. Если ФСС откажет в зачете, налоговики взыщут с компании непринятые суммы. Если пособия превысили взносы, налоговики зачтут переплату в будущие платежи на основании подтверждения от ФСС.

Возмещение пособий из ФСС в 2019 году: что изменилось

Если ФСС одобрит расходы, вы можете просто зачесть их в счет взносов. То есть как вы делали и до 2019 года. Если сумма расходов превысит начисленные взносы, то разницу также можно зачесть в счет будущих платежей. Но можно и вернуть. Чтобы возместить пособия из бюджета. нужно обращаться с заявлением в ФСС. Обратите внимание: не в налоговую, а в фонд. И деньги в таком случае выплатит ФСС (п. 9 ст. 431 НК РФ)

Оплата больничного листа в 2019 году

А расчет пособия и выплату фонд произведет самостоятельно. Сегодня действует следующий порядок учета страховых взносов: в случае, если сумма начисленных взносов превышает сумму выплаченного пособия по больничным, то в ФСС нужно заплатить эту разницу. Такой порядок будет действовать до 2020 года. С 2019 года наращивать переплату нельзя. Теперь зачет переплаты производится в счет будущих отчетных периодов налоговыми органами.

ИП-навигатор по налогам

При этом неважно, предприниматель добровольно уплатил лишние суммы, или они были взысканы принудительно, важно, что основанием были «расчеты» ФНС; налоговики выявили переплату по налогу и самостоятельно провели зачет в счет недоимки, впоследствии выяснилось, что переплата была, а вот долги, в погашении которых зачтена переплата, начислены ошибочно (неправомерный зачет с даты его проведения можно считать излишне взысканной суммой).

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее.

Переплата по НДФЛ что делать

За счет каких источников он должен осуществить возврат? Чтобы ответить на этот вопрос следует внимательно изучить нормы статьи 231 Кодекса (п. 1, абз. 3). Здесь сказано, что вернуть налогоплательщику излишек удержаний можно за счет подлежащих к перечислению сумм НДФЛ, причем как по данному конкретному сотруднику, так и по другим, доходы которых подлежат обложению. При этом нужно четко соблюсти 3-месячный срок расчета по сумме.

Кто возмещает переплату по ндфл в 2019 году

Рассмотрев вопрос, мы пришли к следующему выводу: У налогового агента есть возможность вернуть излишне удержанные у налогоплательщика и перечисленные в бюджет суммы НДФЛ при обращении с заявлением в налоговый орган по месту учета. Обратиться в налоговый орган за возвратом можно, если суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджет (за счет которой производится возврат), недостаточно для осуществления возврата излишне удержанного налога налогоплательщику в течение 3 месяцев со дня получения соответствующего заявления от налогоплательщика. При этом срок на обращение в налоговый орган не ограничивается конкретным налоговым периодом, а исчисляется со дня подачи соответствующего заявления налоговому агенту работником. В связи с чем налоговый агент может вернуть излишне удержанный и перечисленный в бюджет за 2015 год НДФЛ, за исключением сумм налога, переплата по которому образовалась в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным иностранным работником статусом налогового резидента.

КБК по страховым взносам в 2019 году изменились. Ведь взносы теперь платятся в ФНС, а не в фонды. За ФСС остались лишь взносы на травматизм. По этим платежам КБК сохранились. Старые КБК перестали действовать с 1 января 2019 года. Если будете платить взносы за декабрь в январе 2019 года, используйте новые коды. Количество платежек по взносам не изменилось, срок уплаты тоже. Платежки за январь заполняйте по аналогии с разницей в КБК.

Заявление на возврат НДФЛ при покупке квартиры

Если сумму налога к возврату физлицо исчислило самостоятельно, заявление на возврат НДФЛ при покупке квартиры можно приложить сразу при подаче декларации 3-НДФЛ. А можно подать его уже после того, как налоговики одобрят право на имущественный вычет. Срок подачи декларации. документов и заявления на НДФЛ при покупке квартиры зависит от того, обязан ли налогоплательщик отчитаться о своих прошлогодних доходах, или только заявляет об имущественном вычете.

urist-pomojet.com