Переход с УСН на общий режим налогообложения: нюансы учета выручки

Для целей применения упрощенной системы налогообложения (далее — УСН) доход от реализации товара признается на дату поступления денежных средств от покупателя товара (п. 1 ст. 346.17 НК РФ). Так как в периоде применения УСН эта оплата не поступала, то дохода от реализации товара у организации не возникло. В периоде применения УСН выручка от продажи признается в бухгалтерском учете в составе доходов. При этом в налоговом учете дохода не возникает.

При УСН организация не является плательщиком налога на прибыль. На нее не распространяются нормы Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 № 114н. С начала периода применения общей системы налогообложения (далее — ОСН) организация становится плательщиком налога на прибыль, поэтому должна применять ПБУ 18/02.

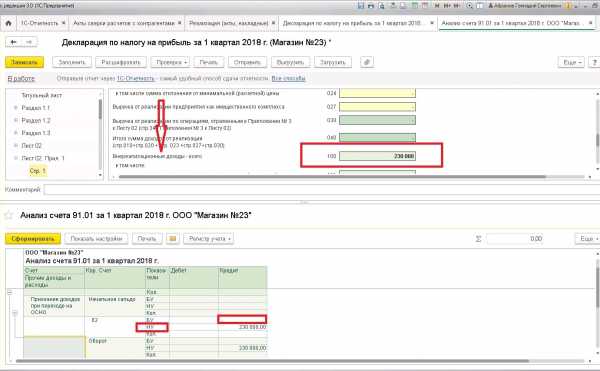

Выручку от реализации, не оплаченную покупателем в периоде применения УСН, организация признает доходом для целей налогообложения прибыли

Указанные доходы включаются в состав внереализационных доходов организации в качестве доходов прошлых лет (налоговых периодов), учитывая разъяснения Минфина России, которые приведены в Письме от 23.10.2006 № 03-11-05/237 (п. 10 ч. 2 ст. 250 НК РФ).

В данном случае, Минфин имел ввиду внереализационные доходы в налоговом учете. В бухгалтерском учете доходы повторно не признаются. (Они уже были отражены в бухучете в составе выручки ранее. Проводка по признанию внереализационного дохода в бухучете не отражается). Постоянные разницы возникают, согласно нормам ПБУ 18/02. (Доходы не признаются в бухучете, для целей налогообложения прибыли признается внереализационный доход).

Бухгалтерские проводки

В периоде применения УСН

Признан доход от реализации в бухучете:

- Дебет 62 Кредит 90-1 — отражена задолженность заказчика за оказанные при УСН услуги

В месяце перехода на общий режим

Отражение постоянного налогового обязательства (ПНО) по постоянной разнице по доходам:

- Дебет 99 Кредит 68 (сумма задолженности х 20%)

- Дебет 51 Кредит 62 на сумму задолженности.

Хотите узнать больше?

Обращайтесь к профессионалам

Подробнееpravovest-audit.ru

Возврат с УСН на ОСНО в 1С: Бухгалтерии предприятия 8

- Опубликовано 09.09.2018 14:40

- Автор: Administrator

- Просмотров: 1822

В предыдущей статье (Возврат с УСН на ОСНО в 1С: Бухгалтерии предприятия 8 — шаг 1) проведены подготовительные операции к ведению учета при применении ОСНО, а именно – отражены в налоговом учете остатки товарных и материальных ценностей, кредиторская задолженность поставщикам. В этой статье речь пойдет о втором шаге: корректировка в НУ реализации и НДС.

Рассмотрим особенности учета доходов в переходном периоде.

Особенность первая: Если отгрузка произведена при УСНО, а оплачена при ОСНО операцией только налогового учета 1 января после добровольного перехода на ОСНО (1 числа месяца текущего квартала, при утрате права) фиксируем дебиторскую задолженность покупателей:

Сравниваем данные налогового и бухгалтерского учета:

Особенность вторая: По заключенным до перехода на ОСНО договорам цена товаров, работ, услуг была установлена без НДС. Необходимо согласовать с покупателем (заказчиком) и внести изменения в договор, увеличив цену на сумму НДС.

Рассмотрим проводки по доначислению на цену договора суммы НДС:

Проблема в том, что покупатель (заказчик) может не согласиться с таким увеличением. В этом случае, нужно доначислить НДС сверх цены договора и оплатить в бюджет за счет собственных средств. При этом формируем корректирующие проводки только бухгалтерского учета (документ «Корректировка долга»):

Итак, «пересечение жанров»: сравниваем показатели до и после перехода на ОСНО:

Данные бухгалтерского учета

Данные налогового учета

Особенность третья: На дату перехода на ОСНО нужно учесть отгрузки, по которым была оплата или частичная оплата, с учетом полученного при УСНО аванса.

Если аванс получен до смены режима, а отгрузка производится уже при ОСНО — реализацию отражаем с учетом НДС:

— Вариант с доп. соглашением на увеличение цены договора будет выглядеть так:

— Вариант с отказом покупателя от увеличения цены договора на сумму НДС будет выглядеть так:

При этому нужно учесть, что выручка в сумме полученного аванса уже была принята для целей налогообложения при УСНО. Формируем корректирующие проводки по авансу, полученному при УСНО:

Для проверки заполним бухгалтерскую и налоговую отчетность за сопоставимый период:

Важно: Прочие доходы, начисленные, но не оплаченные при УСН (например, проценты от предоставленных займов) отражаются аналогично.

Право на налоговый вычет по НДС в переходном периоде

Объект «Доходы»

Налогоплательщики, применявшие объект налогообложения «Доходы» не имеют права на налоговый вычет по НДС по товарам, работам, услугам, купленным при применении этого режима в принципе.

Объект «Доходы за вычетом расходов»

Действует следующее правило — право на налоговый вычет по НДС есть только по тем товарам, работам, услугам, которые:

— не использованы (не списаны) при применении УСНО;

-будут использованы при ОСНО;

— сумма НДС не была учтена в расходах при УСНО;

— у организации имеются счета-фактуры, а также первичные документы на поступление товара, работы, услуги (товарные накладные, акты приема-передачи, ТТН).

Кроме того, эти товары, работы, услуги должны быть использованы для облагаемых НДС операций.

Важно: что же касается НДС, включенного при УСН в стоимость ОС, то он был включен в расходы при УСН. Налоговый вычет, что логично, не предусмотрен.

К налоговому вычету НДС принимаются счета-фактуры в случаях:

-сырье, материалы куплены, не оплачены при УСН, не отпущены в производство при УСН;

-товары куплены, не оплачены, проданы при УСН;

-товары куплены, не оплачены, не проданы

при УСН;-товары куплены, оплачены, не получены; соответственно, не проданы при УСН.

Для анализа используем «Универсальный отчет» с соответствующими настройками (рассмотрен в статье

Возврат с УСН на ОСНО в 1С: Бухгалтерии предприятия 8 — шаг 1).

«Изменение картины мира требует много энергии».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Мастер-класс «Аудит базы 1С. Общее состояние бухгалтерского учета»

>

>Добавить комментарий

Порядок расчета и уплаты НДС при переходе с УСН на ОСНО

НДС при переходе с УСН на ОСНО — эта тема в первую очередь должна волновать бухгалтера компании, решившей сменить налоговый режим. В связи с НДС при переходе с УСН на ОСНО возникает ряд вопросов, связанных с правильностью учета: с какого момента возникает обязанность начислять и платить налог, как быть с установленными ценами в договорах с контрагентами, можно ли принять к вычету входной НДС ранее приобретенных товаров и основных средств.

Вариации смены налогового режима

Расчет с покупателем при переходе на ОСНО

Когда компания может применить право на вычет налога по ТМЦ?

Когда компания может применить право на вычет налога по основным средствам?

Если переход произошел в конце квартала

Вариации смены налогового режима

Смена налогового режима может произойти либо в добровольном порядке, либо при утрате права применять упрощенный режим. Последнее происходит, когда перестает соблюдаться хотя бы одно из условий, прописанных в главе 26.2 НК РФ и касающихся суммы доходов за отчетный период, остаточной стоимости основных средств, доли участия в уставном капитале других юридических лиц, среднего количества работников, наличия филиалов, вида деятельности. На основном налоговом режиме компания становится плательщиком НДС, налога на прибыль и налога на имущество.

В новом качестве плательщика НДС организация должна выставлять покупателю счета-фактуры, вести соответствующий журнал выданных и полученных счетов-фактур, книгу покупок и продаж.

Обязанность начислять и платить НДС с выручки возникает у компании лишь в том случае, если факт реализации (отгрузка, оказание услуг) произошел уже после смены системы налогообложения, вне зависимости от даты оплаты товаров/услуг. Это представляет серьезную сложность в расчете с покупателем, ведь цены в договоре были предусмотрены для налогового режима без НДС.

В следующем разделе рассмотрим способы изменения договора в связи с тем, что продавец перешел на основной режим, прекратив применять упрощенку.

Расчет с покупателем при переходе на ОСНО

Варианты развития событий в отношениях с покупателем при переходе на ОСНО следующие:

- Если покупатель сам является плательщиком НДС, то, скорее всего, его устроит дополнительное соглашение по увеличению цены на 18% (или 10%), так как он сможет принять эту сумму к вычету и уменьшить свои обязательства по НДС с покупки. Однако если покупатель не плательщик НДС, на такой вариант он вряд ли согласится, ведь это означает простое повышение стоимости на тот же товар.

- Менее выгодный вариант — включить в цену товара сумму НДС. Для покупателя — плательщика НДС такая опция предпочтительна: цена остается прежней, но теперь он может предъявить налог к вычету. Для покупателя на УСН данный вариант нейтрален: он продолжает платить ту же цену, а вопросы НДС его не волнуют. Для самой компании прибыльность снижается, так как чистая выручка уменьшается на сумму налога.

- Покупатель может вообще отказаться от обоих вышеприведенных вариантов. В таком случае компании-продавцу остается либо расторгнуть договор поставки, либо погасить обязательства перед бюджетом собственными средствами (Дт 91.2 Кт 98 «НДС»). Причем данные налоговые затраты нельзя будет учесть в расходах для снижения базы по налогу на прибыль (п. 19 ст. 270 НК РФ).

Когда компания может применить право на вычет налога по ТМЦ?

Если организация на УСН применяла систему «Доходы минус расходы», то вместе с обязанностью платить налог на добавленную стоимость у компании появляется право уменьшать налоговые обязательства на сумму входящего НДС по приобретенным ценностям. Причем можно заявить к вычету суммы с ранее поставленных на учет ценностей при соблюдении следующих условий:

· Материалы приобретены, но не списаны в производство и не оплачены в течение периода действия спецрежима.

· Товары приобретены и проданы, но не оплачены в течение периода действия спецрежима.

· Товары приобретены, еще не проданы и не оплачены в течение периода действия спецрежима.

· Если товары оплачены во время действия предыдущего режима, но отгружены после перехода с УСН на ОСНО — НДС можно принять к вычету.

- Имеются в наличии счета-фактуры от поставщиков с выделенной строкой НДС.

- Сумма НДС по приобретенным ценностям не была учтена в расходах при расчете базы для уплаты налога при УСН («Доходы минус расходы»).

- ТМЦ приобретены для деятельности, облагаемой НДС.

Следует помнить, что все вычеты должны быть применены в первом квартале действия общего режима налогообложения. Для исчисления базы по налогу на прибыль расходы по ТМЦ принимаются к учету без суммы НДС.

Когда компания может применить право на вычет налога по основным средствам?

Можно ли учесть входящий НДС по основным средствам, купленным до перехода на НДС с УСН? Существуют два варианта:

- Если ввод в эксплуатацию был осуществлен после смены режима, то принять к вычету налог можно.

- Если же средство было на 01 счете до перехода на ОСНО, то есть уже введено в эксплуатацию, то применить вычет организация не имеет права, так как расчет первоначальной стоимости уже был произведен с учетом НДС.

Применять вычет могут только те организации, которые использовали схему «Доходы минус расходы».

Если переход произошел в конце квартала

Организация начинает применять основную систему налогообложения с первого месяца того квартала, в котором произошла утрата права на упрощенку. Даже если организация осуществила лишь в конце квартала переход с УСН на ОСНО, НДС все равно нужно будет начислить по всем товарам/услугам, реализованным в текущем квартале.

Есть спорное мнение среди ведомств, что счета-фактуры могут быть выставлены только в течение 5 дней со дня отгрузки (п. 3 ст. 168 НК РФ). Ситуация выходит неоднозначная: налог заплатить надо, а счета-фактуры покупателям выставить уже нельзя, из-за чего они не смогут поставить к вычету уплаченный НДС.

Однако в НК РФ конкретной нормы, запрещающей выставлять счета-фактуры позже заявленного срока в случае перехода с УСН, не существует. Спорность выводов налоговиков подтверждается судебной практикой, например постановлениями ФАС Московского округа от 25.09.2009 № КА-А41/9791-09-2 и ФАС Поволжского округа от 18.09.2008 № А06-618/08.

okbuh.ru

НДС при переходе с УСН на ОСНО: порядок налогообложения

НДС при переходе с УСН на ОСНО характеризуется некоторыми особенностями учета. Так, расчет НДС при переходах с УСН на ОСНО может вызывать серьезные трудности тогда, когда фирма, потеряв право на применение «упрощенки» (или же просто сменив систему налогообложения), на некоторое время как бы зависает между двумя налоговыми режимами. Вот об этих трудностях мы сейчас и поговорим.

Переход на уплату НДС с УСН

Переходим на ОСНО: возможные ситуации

За чей счет будет оплачен НДС при переходе с УСН на ОСНО?

Вычеты по НДС при переходе с «упрощенки» на ОСН: товары

Вычет НДС при переходе с УСН на ОСН: основные средства

Переход на НДС с УСН в середине квартала

Переход на уплату НДС с УСН

Компании, работая на «упрощенке», реализуют активы, права, ТМЦ по ценам, не включающим НДС. Если же они их приобретают, то уплачивают этот налог своим поставщикам, однако права на вычет входящего НДС не имеют, поскольку все МПЗ они учитывают вместе с НДС.

Но как только компания переходит на общий режим налогообложения, она, согласно нормам НК РФ, автоматически становится плательщиком НДС и обязана выполнять соответствующие обязанности по расчету налога и уплате его в бюджет.

Переходим на ОСНО: возможные ситуации

Давайте разберем случаи, которые встречаются на практике при смене одного налогового режима на другой, и посмотрим, что в том или ином случае будет с НДС.

- Фирма, будучи на УСН, реализовала товары, но оплата за них поступила позже — уже после того, как компания перешла на ОСНО. Причем неважно, с какой причиной связан данный переход, — просто при смене режима по желанию самой компании или при потере ею права на УСН. В такой ситуации, согласно пункту 3 статьи 346.11 НК РФ, НДС не рассчитывается, а полученную оплату не включают в базу по этому налогу, поскольку непосредственно в момент реализации фирма не была плательщиком НДС. Об этом, в частности, говорится в письме Минфина РФ от 12.03.2010 № 03-11-06/2/33.

- Обратный случай: аванс от поставщика компания получила в периоде своего нахождения на УСН, а реализация оплаченного товара произошла уже после перехода на ОСНО. В этой ситуации у предприятия возникает обязанность по расчету НДС и уплате его в бюджет. И конечно, при этом необходимо выписать покупателю счет-фактуру с выделенной суммой налога — причем сделать это нужно в 5-дневный срок со дня отпуска ТМЦ или оказания услуг.

Понятно, что из этих двух ситуаций сложнее вторая, поскольку не очень понятно, из каких источников будет погашаться сумма НДС, ранее не предусмотренного в стоимости товара.

За чей счет будет оплачен НДС при переходе с УСН на ОСНО?

Действительно, стоимость отпущенного товара при отгрузке после перехода фирмы на ОСН была рассчитана без НДС, поэтому полученный этой фирмой аванс его не включал. Так кто же тогда должен оплатить НДС и как поступить фирме в переходный период? Здесь возможны 3 варианта:

- Можно попробовать договориться с покупателем об увеличении цены отгружаемых ему ТМЦ на сумму, равную сумме НДС. Однако вряд ли покупателя это устроит: платить дополнительно к стоимости еще 18% он, скорее всего, не согласится. Правда, можно добиться повышения цены и через суд, подтверждение тому — постановления ФАС Северо-Западного округа от 30.05.2011 № А05-5260/2010, ФАС Дальневосточного округа от 12.12.2011 № Ф03-6075/2011 и ФАС Уральского округа от 10.09.2009 № Ф09-6648/09-С4.

- Неплохой вариант — внести в договор поправки, касающиеся изменения стоимости товара. Фактически она остается прежней, но будет включать в себя НДС. Но помните, что менять цену в одностороннем порядке нельзя — обязательно ее нужно утвердить с покупателем, подписав с ним соответствующее соглашение.

- И последний способ, наихудший. Если покупатель не соглашается ни с одним из вышерассмотренных вариантов, фирме придется либо расторгнуть договор (при этом вернув предоплату), либо рассчитаться с бюджетом по НДС исключительно за счет собственных средств.

В проводках в этом случае сумма начисленного НДС будет выглядеть так:

Дебет 91 Кредит счета 68.

При этом необходимо помнить, что налоговая база по прибыли на сумму начисленного НДС уменьшаться не будет.

Вычеты НДС при переходе с «упрощенки» на ОСН: товары

Ситуация: предприятие, будучи на УСН, покупало какие-либо товары и материалы. Потеряв право быть «упрощенцем», оно теперь может поставить к вычету предъявленные суммы НДС. Это следует из норм НК РФ (пункта 6 статьи 346.25, пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ) и разъяснений чиновников (письмо Минфина РФ от 15.03.2011 № 03-07-11/53). При этом должны выполняться следующие условия:

- счета-фактуры с выделенным НДС имеются в наличии;

- товары не были отнесены в расходы, уменьшающие налоговую базу при применении «упрощенки»;

- товары были направлены на их применение в облагаемой НДС деятельности.

См. также материал «Как применить вычет при переходе с УСН на ОСН»

Вычет НДС при переходе с УСН на ОСН: основные средства

Теперь рассмотрим ситуацию, когда фирма-«упрощенец» приобрела основное средство и позже перешла на ОСНО. Получится ли взять к вычету НДС по нему? Тут возможно 2 варианта:

- Если имущество введено в эксплуатацию после того как произошел переход с УСН на ОСНО, то вычет налога можно произвести в момент ввода его в эксплуатацию — такие разъяснения даны в письме Минфина РФ от 19.04.2007 № 03-07-11/113.

- Если же основное средство ввели в эксплуатацию до перехода на ОСН, то НДС к вычету по нему поставить нельзя, даже если это имущество будет участвовать в налогооблагаемых операциях. А причина этого в том, что первоначальная стоимость данного имущества формировалась с учетом НДС — в тот период, когда фирма применяла «упрощенку» (письмо Минфина России от 12.11.2008 № 03-07-10/10).

Подробнее см. материал «Как быть с «входным» НДС по основным средствам при переходе с УСН на общий режим налогообложения?»

Переход на НДС с УСН в середине квартала

Если предприятию пришлось перейти на ОСН не в начале квартала, а в его середине или даже конце, то существует следующее правило: рассчитывать НДС она обязана с самого начала квартала, в котором произошел переход, то есть налог необходимо начислить по всем реализованным в этом квартале товарам.

Но проблема состоит в том, что по мнению налоговиков, выставлять счета-фактуры, в соответствии с пунктом 3 статьи 168 НК РФ, можно только по отгрузкам давностью не более 5 дней, о чем они прямо говорят в письме ФНС РФ от 08.02.2007 № ММ-6-03/95@. Таким образом, может сложиться ситуация, что фирма, перешедшая на ОСН, например, с июня, выставить своим покупателям счета-фактуры за апрель и май не сможет. А покупатели, в свою очередь, не смогут поставить к вычету НДС по ним (письмо Минфина РФ от 26.08.2010 № 03-07-11/370).

Вывод налоговиков, прямо скажем, спорный, поскольку НК РФ не содержит какого-либо запрета по выставлению счетов-фактур покупателям в ситуации, когда это не было сделано вовремя. Ошибочность вывода проверяющих подтверждают и арбитры (постановления ФАС Московского округа от 25.09.2009 № КА-А41/9791-09-2 и ФАС Поволжского округа от 18.09.2008 № А06-618/08).

Есть также положительная судебная практика для налогоплательщиков-продавцов при выставлении ими счетов-фактур за пределами 5-девного срока, говорящая, что штрафных санкций за этот проступок не предусмотрено и покупатели по таким «несвоевременным» счетам-фактурам могут взять НДС к вычету (постановление ФАС Уральского округа от 17.08.2005 № Ф09-3489/05-С1).

Как видим, при переходе с УСН на ОСНО фирме заранее внимательнейшим образом следует оценить возможные последствия такого перехода и попытаться осуществить его наиболее подходящим для себя способом.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru