Как указать налоговый период в платежном поручении, код 107

Налоговый период 107 как заполнять в сбербанк онлайн

Налоговый период (107): как заполнять

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Код периода при своевременной уплате налога

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

Последние четыре знака обозначают отчетный год.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог. В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2017 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2017 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2017 г. доплату по налогу за 4 квартал 2016 г., в поле 107 укажем: «КВ.04.2016».

При досрочной уплате налога следует указывать тот налоговый период, за который производится перечисление.

Налоговый период (107): как заполнять при перечислении страховых взносов

С начала 2017 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

Когда в поле 107 указывается точная дата

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Ошибочное указание налогового периода

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

Заполняем поля 106 и 107 в платежном поручении правильно — избегаем доначисления налогов

Платежное поручение представляет собой распоряжение владельца счета, выданное обслуживающему банку с целью осуществления каких-либо платежей. Несмотря на то что необходимость оформлять этот документ появляется на предприятиях довольно часто, у многих специалистов возникают проблемы с заполнением этого бланка. Одно из самых распространенных затруднений — это заполнение полей 106 и 107. Попробуем разобраться, как правильно заполнить эти графы.

Подробное описание заполнения полей расчетных документов приводится в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Их правильное оформление исключает споры с органами контроля.

Поле 107 в платежке: 2018 год

Ошибки, допущенные при заполнении отдельных разделов, могут привести к доначислению налогов.

Поле 106 в платежном поручении 2017

Графа 106 предназначена для указания основания платежа. Вне зависимости от того, как формируется документ на оплату (в ручном режиме или в программе), числовые и буквенные значения в его графах должны соответствовать требованиям действующего законодательства.

С 25 апреля 2017 внесены изменения в приказ Минфина № 107н, определяющий правила оформления расчетных документов, отправляемых владельцами банковских счетов. Соответственно заполнять 106 поле в платежном поручении 2016 года нужно было по несколько иным правилам. Изменения коснулись правил заполнения отдельных реквизитов. По-прежнему особенное внимание уделяется заполнению граф 106 и 107.

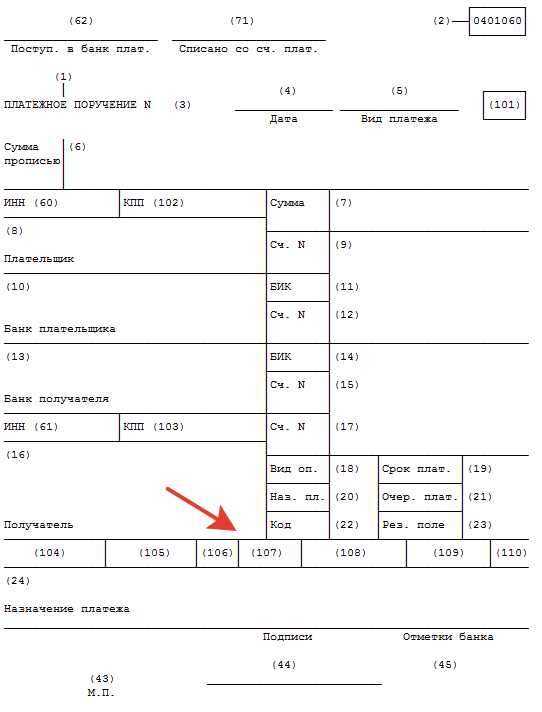

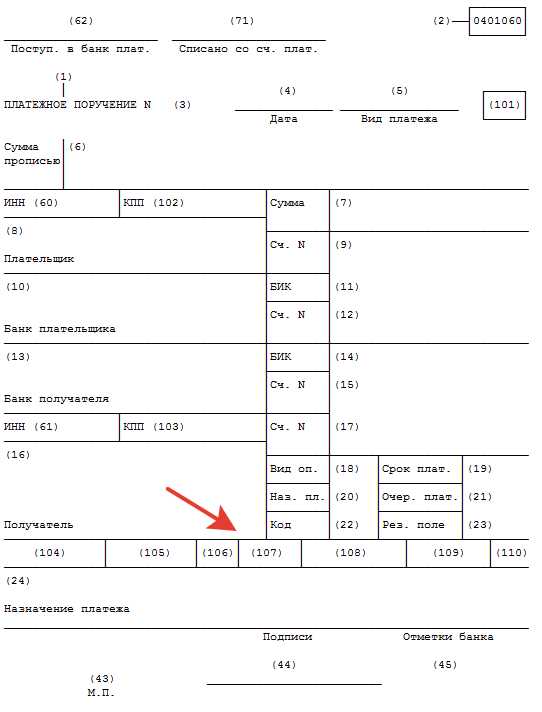

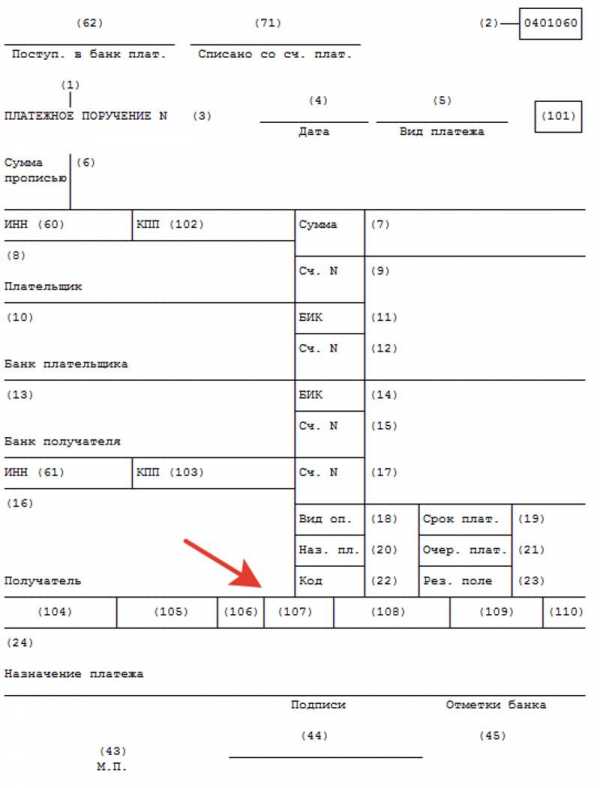

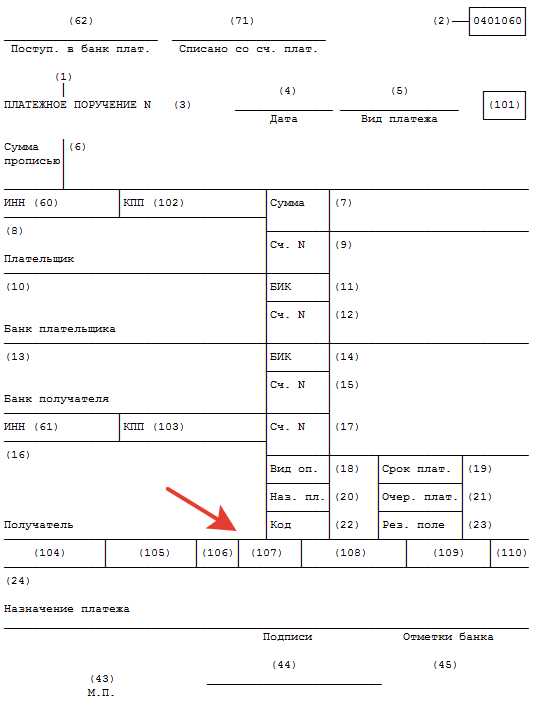

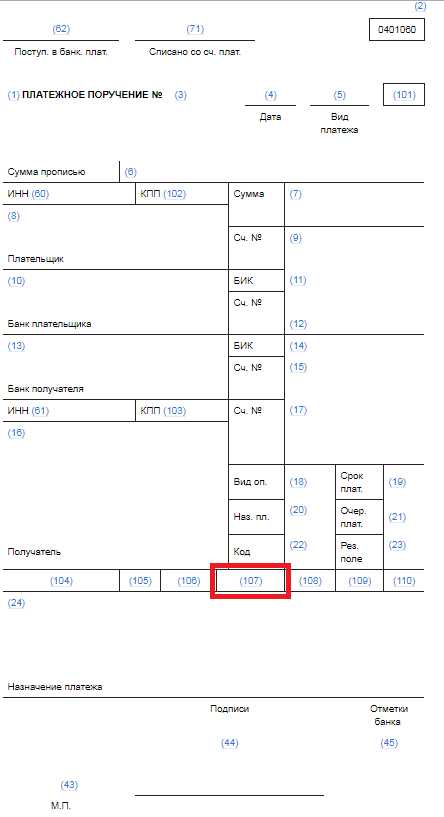

Образец бланка платежного поручения с указанием номеров полей представлен ниже.

Когда следует заполнять поле 106

Можно ли оставлять 106 не заполненным? Практикующие бухгалтеры отлично знают, что так делать нельзя.

Поле 106 в платежке как на бумажном носителе, так и в электронном документе заполняется с использованием кодов.

Для заполнения рассматриваемой графы используются кодовые значения, состоящие из двух буквенных символов:

- ТП — оплата в текущем периоде;

- ТР, ЗД, АП — платежи по требованию, добровольные и по акту ИФНС;

- ИН — погашение инвестиционного кредита;

- РС, ОТ — погашение рассроченной или отстроченной задолженности;

- РТ — расчеты по графику реструктуризации;

- АР — погашение задолженности но исполнительному документу;

- ПР — погашение задолженности, приостановленной к взысканию;

- ПБ, ТЛ, ЗТ — обозначения, используемые при проведении платежей в рамках процедуры банкротства;

- «БФ» — текущий платеж физического лица, уплачиваемый со своего банковского счета;

Поле 107 в платежном поручении

Следующей графой в разделе, предназначенном для уточнения принадлежности обязательного сбора, является поле 107 в платежке. Значение налогового периода состоит из 10 знаков, два из которых являются разделителями. Согласно общему правилу, первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

После уточнения периода, за который отчитывается организация, ставится разделитель. За ним следует обозначение месяца, квартала, полугодия или года, за который осуществляется платеж по налогам. Стоит отметить, что в случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 в платежном поручении следует заполнять точным значением.

Значения поля 107

| Показатель | Значение платежей |

| Календарный день | МС — месячный |

| КВ — квартальный | |

| ПЛ — полугодовые | |

| ГД — годовые | |

| Номер месяца | Месячные — указывается значение от 01 до 12 |

| Квартальные — указывается значение от 01 до 04 | |

| Полугодовые — указывается значение 01 или 02 | |

| Годовой — четвертый и пятый знаки заполняются нулями | |

| Год, за который производится уплата | Указываются четыре цифры года, за который производится уплата |

Пример: МС.02.2017 — месячный платеж за февраль 2017 года; КВ.02.2017 — квартальный, за второй квартал 2017 года; ПЛ.01.2017 — полугодовой, за первое полугодие 2017 года; ГД.00.2017 — годовой, за 2017 год.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, платеж не зачислится по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 «основание платежа» заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Платежка НДФЛ-2017: образец заполнения

Образец платежки по НДФЛ в 2017 году вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Также читайте:

Как заполнить поля 106 и 107 в платежном поручении

Заполнение поля 107 в платежном поручении в 2018 году

Налоговый период в платежном поручении, или Как заполнить поле 107

1atc.ru

Налоговый период 107: как заполнять?

Налоговый период в платежном поручении — это специальный числовой код, позволяющий идентифицировать период, за который производится перечисление налогового платежа. В статье расскажем, как правильно определить значение данного кода, также отметим спорные ситуации по заполнению 107 поля в платежке.

Что за код

Если компания или предприниматель осуществляет перечисление налога, сбора, взноса или иного фискального платежа в бюджет, то платежка составляется в особом порядке. Для перечислений данной категории придется заполнить «налоговую строку». Напомним, что налоговой строкой в платежке называют совокупность полей с 104 по 110. Поле «Налоговый период» (107) также относится к данной строке.

Данный код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». В которых «Х» обозначается конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

Согласно действующим правилам по заполнению платежных поручений, утвержденных Положениями Банка России от 19.06.2012 № 383-П, а также уточненных Приказом Минфина РФ № 107н, показатель налогового периода может принимать следующие значения:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле нужно указать «МС.08.2018».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В данном значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). Так, к примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2018 в данном поле указывают: «КВ.02.2018».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2018 г. укажите в платежке «ПЛ.01.2018».

- «ГД.00.ГГГГ» — если оплата производится один раз в год, например, если перечисляется итоговый транш по налогу на прибыль за 2017 г., то в платежке указывают «ГД.00.2017».

Данные значения применяются только к фискальным перечислениям, а именно к тем платежам, которые зачисляются непосредственно в ФНС. В иных случаях значение данного кода может отличаться!

К примеру, налоговый период 107, как заполнять код для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют «0». Но данное условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если оплату налога на доходы физических лиц осуществляет налоговый агент, например, организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при оплате НДФЛ за сентябрь этого года в платежке придется указать «МС. 09.2018».

В случаях, когда оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Так, к примеру, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков данной категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ по ИП за самого себя придется указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2018 года, в поле 107 нужно указать «16.07.2018», так как 15.07.2018 выпадает на воскресенье.

Особые случаи

Чиновники определили, как указать налоговый период в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов данное значение придется заполнить иначе. В таком случае в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите «0».

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В таком случае придется обратиться в ФНС, чтобы уточнить реквизиты платежа. О том, как это сделать, читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

ppt.ru

Налоговый период в платежке 2018

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2018 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.

Что указывать

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2018».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2018 года, в платежке укажите «КВ.03.2018».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2018».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2017 г. реквизит «ГД.00.2017».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2018 может иметь иное значение. Определим самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Данный документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

gosuchetnik.ru

Как заполнить поля 106 и 107 в платежном поручении 2018

Платежное поручение представляет собой распоряжение владельца счета, выданное обслуживающему банку с целью осуществления каких-либо платежей. Несмотря на то, что необходимость оформлять этот документ появляется на предприятиях довольно часто, у многих специалистов возникают проблемы с заполнением этого бланка. Одно из самых распространенных затруднений — это заполнение полей 106 и 107. Попробуем разобраться, как правильно заполнить эти графы. Тем более, что в последнем Письме от 26.04.2018 № КЧ-3-8/2721 чиновники ФНС уточнили этот вопрос.

Подробное описание заполнения полей расчетных документов приводится в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Их правильное оформление исключает споры с органами контроля. Ошибки, допущенные при заполнении отдельных разделов, могут привести к доначислению налогов.

Поле 106 в платежном поручении 2018

Графа 106 предназначена для указания основания платежа. Вне зависимости от того, как формируется документ на оплату (в ручном режиме или в программе), числовые и буквенные значения в его графах должны соответствовать требованиям действующего законодательства.

С 25.04.2017 внесены изменения в Приказ Минфина № 107н, определяющий правила оформления расчетных документов, отправляемых владельцами банковских счетов. Соответственно, основание платежа (106 графа) в поручении 2016 года заполнять нужно было по несколько иным правилам. Изменения коснулись правил заполнения отдельных реквизитов. По-прежнему особое внимание уделяется заполнению граф 106 и 107.

Образец бланка платежного поручения с указанием номеров полей представлен ниже.

Когда следует заполнять поле 106

Что делать, если поле «Основание платежа» (106) не заполнено? Практикующие бухгалтеры отлично знают, что так делать нельзя.

Графа 106 как на бумажном носителе, так и в электронном документе заполняется с использованием кодов.

Рассмотрим, какие используются кодовые значения для заполнения поля «Основание платежа» —106 (расшифровка):

- ТП — оплата в текущем периоде;

- ТР, ЗД, АП — платежи по требованию, добровольные и по акту ИФНС;

- ИН — погашение инвестиционного кредита;

- РС, ОТ — погашение рассроченной или отсроченной задолженности;

- РТ — расчеты по графику реструктуризации;

- АР — погашение задолженности по исполнительному документу;

- ПР — погашение задолженности, приостановленной к взысканию;

- ПБ, ТЛ, ЗТ — обозначения, используемые при проведении платежей в рамках процедуры банкротства;

- «БФ» — текущий платеж физического лица, уплачиваемый со своего банковского счета.

В письме ФНС от 26.04.2018 № КЧ-3-8/2721 налоговики еще раз уточняют, что в этом поле указываются реквизиты основания платежа, а все графы документа заполняются в соответствии с Приказом Минфина России от 12.11.2013 № 107н.

Поле 107 в платежном поручении

Следующей графой в разделе, предназначенном для уточнения принадлежности обязательного сбора, является поле 107 в платежке. Значение налогового периода состоит из 10 знаков, два из которых являются разделителями. Согласно общему правилу, первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

После уточнения периода, за который отчитывается организация, ставится разделитель. За ним следует обозначение месяца, квартала, полугодия или года, за который осуществляется уплата по налогам. Стоит отметить, что в случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 следует заполнять точным значением.

Значения поля 107

| Показатель | Значение платежей |

| Календарный день | МС — месячный |

| КВ — квартальный | |

| ПЛ — полугодовые | |

| ГД — годовые | |

| Номер месяца | Месячные — указывается значение от 01 до 12 |

| Квартальные — указывается значение от 01 до 04 | |

| Полугодовые — указывается значение 01 или 02 | |

| Годовой — четвертый и пятый знаки заполняются нулями | |

| Год, за который производится уплата | Указываются четыре цифры года, за который производится уплата |

Пример: МС.02.2018 — месячный платеж за февраль 2018 года; КВ.02.2018 — квартальный, за второй квартал 2018 года; ПЛ.01.2018 — полугодовой, за первое полугодие 2018 года; ГД.00.2018 — годовой, за 2018 год.

Письмо Федеральной налоговой службы от 26.04.2018 № КЧ-3-8/[email protected] касается заполнения платежного поручения при уплате госпошлины. Чиновники дают разъяснение по поводу того, что указывать в графах 106 и 107 при уплате госпошлины в арбитражных судах. Так как периодичность уплаты госпошлины не установлена (государственная пошлина не платится раз в месяц или раз в квартал, а перечисляется единовременно), то в графе 107 указывается конкретная дата уплаты, без указания периода. А в 106 графе ставится значение ТП — текущий годовой платеж.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, средства не зачислятся по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 (основание платежа) заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

ppt.ru

В течение какого времени платежное поручение действительно?

Направляя банку требование о перечислении денежных средств, клиент уполномочивает его на совершение операции по переводу денег в соответствии с реквизитами, указанными в этом документе. Такая операция должна быть осуществлена в определенный период времени. Срок действия платежного поручения также ограничен законодательно. В этой статье мы рассмотрим нормативное регулирование указанных сроков.

Срок исполнения платежного поручения

В целях понимания процедур исполнения кредитной организацией требования плательщика о перечислении денежных средств необходимо различать:

- срок исполнения поручения;

- срок, когда платежное поручение действительно.

Сроком исполнения рассматриваемого платежного документа признается период времени, в который кредитная организация обязана осуществить операцию по перечислению средств плательщика. Этот срок установлен ст. 31 Федерального закона от 02.12.1990. Банк обязан выполнить поручение не позднее одного операционного дня после получения платежного документа. Определение продолжительности операционного дня является прерогативой банка. За несвоевременное исполнение поручения банк будет обязан уплачивать проценты.

Указанный срок не совпадает с тем, сколько действует платежное поручение. Соответствующий же этому сроку период времени регулируется иными нормами законодательства и будет рассмотрен нами ниже.

Важно отметить, что срок исполнения налоговых платежей регулируется отдельной нормой законодательства.

Как следует из ст. 60 НК РФ, требование на осуществление такого платежа также должно быть исполнено в течение одного операционного дня после получения поручения. Однако ответственность за несвоевременное исполнение такого поручения иная.

Она предусмотрена ст. 133 НК РФ и ст. 15.8 КоАП РФ.

После получения требования клиента на перечисление денег кредитная организация проводит ряд процедур, в числе которых:

- подтверждение прав на пользование денежными средствами;

- проверка целостности поручения;

- проверка реквизитов поручения;

- проверка наличия требуемых для перечисления денежных средств.

Плательщик вправе осуществить отзыв платежного поручения, если время безотзывности перевода еще не наступило.

Сколько дней действительно платежное поручение

Теперь рассмотрим другой период времени, а именно срок действия платежного документа на перечисление денежных средств.

Нормативно установлено, что платежное поручение действительно в течение десяти дней с даты, следующей за днем его составления. Этот срок исчисляется не в рабочих, а в календарных днях (п. 5.5 Правил осуществления перевода, утвержденных Банком России 19 июня 2012 года).

К примеру, платежное поручение составлено 10 января 2017 года. Для того, чтобы ответить на вопрос, сколько действительно платежное поручение с указанной даты, следует исчислить десять календарных дней начиная с 11 января 2017 года. Соответствующей датой является 20 января 2017 года. Следовательно, данное поручение может быть предъявлено банку для исполнения не позднее 20 января 2017 года (включительно). Если поручение будет предъявлено позже, банк не сможет его исполнить ввиду истечения срока.

Таким образом, плательщик при наличии информации о том, что срок действия платежного поручения составляет десять дней, имеет возможность определить дату предъявления указанного документа к исполнению в пределах указанного срока.

glavkniga.ru

Поле 107 в платежном поручении

Налоговый период: как заполнять поле 107 в платежном поручении 2017 год

Для своевременной уплаты налогов каждый плательщик должен знать, как правильно заполнять каждое поле в соответствующем платежном получении. Особое внимание следует уделить полю 107. Необходимо знать, как указать период, за который осуществляется платеж или конкретную дату правильно.

Коды налогового периода состоят из 10 знаков, два из которых заполняются точками для разделения. Первый и второй знаки в платежном поручении – период уплаты. При этом обозначение, которое требуется указать в соответствующем поле, зависит от частоты совершения платежей:

Также в поле «Налоговый период» указывается месяц, квартал или полугодие по номеру. Если деньги зачисляются каждый месяц, то ставится соответствующий номер (от 1 до 12). Если перечисления осуществляются каждый квартал, то ставится значение от 01 до 04. При уплате каждые 6 месяцев указывается полугодие (01 или 02). Если платежи осуществляются раз в год (например, при уплате НДФЛ), эту часть поля надо заполнить нулями. Третий и шестой знаки – точки. А с 7 по 10 знаки – показатель отчетного года. Поле 107 нужно заполнять для текущих платежей, но и для оплаты прошедших периодов.

Как заполнить платежное поручение

Содержание этого документального распоряжения должно соответствовать всем требованиям, предусмотренным действующим законодательством. О том, какой порядок заполнения платежного поручения, можно узнать из приказа № 107н Министерства финансов, где подробно описаны требования к заполнению каждого поля.

Налоговый период заполняется при перечислении определенной суммы сбора и содержит основную информацию об отрезке времени, за который осуществляется данный платеж. Это позволяет уполномоченным органам идентифицировать платеж и отнести его к соответствующему сроку.

Если речь идет о погашении задолженности, то поле 107 нужно заполнить в формате «день.месяц.год», то есть помечается конкретная дата. При этом платеж идентифицируется исходя из назначения:

- «ТР» – период уплаты в соответствии с требованиями налогового органа.

- «РС» – дата уплаты установленной части суммы по графику рассрочки.

- «ОТ» – дата завершения рассрочки.

- «РТ» – дата уплаты в соответствии с установленным графиком реструктуризации.

- «ВУ» – дата окончания внешнего управления.

- «ПР» – дата завершения приостановления взыскания.

При погашении задолженности по исполнительному документу в поле «Налоговый период» указывается «0». А если уплата осуществляется заранее, то указывается налоговый период, за который делается взнос.

Ошибки при заполнении

Если поле 107 заполнено в платежном документе неверно, перечисление суммы все равно будет осуществлено. При этом плательщику следует подать заявление о допущенной ошибке в соответствующий налоговый орган и дополнительно представить копию платежного документа. Уполномоченные сотрудники произведут проверку уплаченных налогов и составят соответствующий акт, на основании которого принимается решение об уточнении платежа. Согласно постановлению Министерства финансов, данное решение должно быть принято в течение 10 дней после подачи соответствующего заявления.

Поскольку неправильно заполненное поле 107 влечет за собой ошибочные данные в лицевом счете плательщика, за исправление взимается пеня. Как правило, эта сумма входит в следующее перечисление сбора. Поэтому важно правильно заполнять каждое поле в соответствующем поручении, чтобы избежать проблем впоследствии. Аналогичным образом можно исправить ошибки, запросив уточнение платежа, если было неправильно заполнено поле «Основание платежа», «Статус плательщика» или «КПП получателя».

Как определить правильный налоговый период

Согласно статье 55 Налогового кодекса, под налоговым периодом понимается календарный год (с 1-го января по 31-е декабря). При этом налоговый период конкретной организации может занимать полгода, месяц или квартал. Для некоторых видов получения дохода такого периода не существует. В качестве примера можно привести налог с имущества, которое перешло в вашу собственность по наследству или в результате дарения. Поэтому прежде чем заполнять платежный документ, нужно определить, по какой схеме вы должны осуществлять данный вид платежей.

Для организации, которая была создана в начале года, налоги требуется уплачивать за весь год ее существования. Если организация была зарегистрирована в середине календарного года, то первый налоговый период составит 6 месяцев. Для организаций, созданных в декабре, он начнется только с января, а дни деятельности в декабре будут включены в следующий сбор. Для некоторых видов сборов этот срок составляет месяц или квартал. К таким платежам относятся, например, налоги на добавленную стоимость, которые уплачивают малые предприятия.

Налоговый период для иностранных организаций-резидентов

Если организация признала себя налоговым резидентом России и подала соответствующее заявление в начале календарного года, первым периодом, который надо указать в платежном поручении, является срок от даты становления резидентом до конца этого года. Если заявление о признании налоговым резидентом было подано в декабре, то налоговый период в этом случае начнется со следующего года и завершится в его последний календарный день.

При необходимости организация-резидент имеет право подать запрос на продление срока выплат. Для этого необходимо подать соответствующее прошение до 31 марта следующего года после истекшего периода. При этом на уполномоченного инспектора оформляется доверенность. Если, например, перечисление требуемой суммы грозит банкротством компании, то следует подать прошение о продлении срока уплаты или о начислениях частями. Однако в этом случае стоит учитывать, что сумма выплат будет возрастать из-за процентов. Если в налоговой откажут в предоставлении подобных льгот, надо будет выплатить сразу всю сумму.

Сроки уплаты в 2016-2017 году

Чтобы не платить штрафы, налоги необходимо уплачивать своевременно. Для каждого типа сборов установлены крайние сроки. Так, если налоговый период составляет год, платеж необходимо осуществлять до 28 марта следующего за истекшим периодом. Если данный выплаты совершаются ежемесячно или ежеквартально, то платеж требуется совершать не позднее 28 числа следующего месяца после налогового периода.

Если речь идет о доходе по государственным ценным бумагам, налог уплачивается в течение первых 10 дней следующего после получения прибыли месяца. Если доход получен в виде дивидендов и процентов, налоговый взнос надо оплатить на следующий день после получения прибыли.

Несвоевременная уплата

Если налоговый период и срок оплаты завершился, а требуемая сумма так и не поступила в налоговый орган, налогоплательщику будет выписан штраф на сумму, составляющую 20 процентов от задолженности. Если ответственное лицо умышленно не совершает обязательные перечисления, размер штрафа увеличивается до 40 процентов от суммы сбора.

Если ответственное лицо уклоняется от уплаты, уполномоченные сотрудники налогового органа принимают решение о взыскании налога. В банк, в котором открыт счет организации, направляется поручение о взыскании задолженности. Банк должен рассмотреть это поручение в порядке очередности согласно действующему законодательству. Если на счету должника нет требуемой суммы средств, налоговый орган может взыскать налог в виде имущества. Такое решение принимается в течение одного календарного года. При необходимости уполномоченные сотрудники налоговой могут воспользоваться своим правом на арест имущества. Однако такие меры предпринимаются только в тех случаях, когда есть доказательства умышленной неуплаты.

Если ошибки в платежном поручении можно исправить без негативных последствий для деятельности организации, то несвоевременные перечисления средств нередко становятся причиной больших финансовых потерь, банкротства и даже краха компании.

Август 24th, 2016 admin

Как правильно заполнить поле 107 в платежном поручении в 2016 году?

Как известно, в поле 107 налогоплательщики обязаны указывать налоговый период, за который перечисляется сумма. Данное требование определено в пункте 8 Правил, утвержденных приказом Минфина № 107н от 12.11. 2013 г. Но в любых правилах бывают исключения. Рассмотрим правила заполнения поля 107 подробнее.

Для начала вспомним, где находится данное поле в платежном поручении.

Как указывать правильно налоговый период в поле 107 в платежном поручении в 2016 году?

Налоговый период состоит из 10 знаков и отражается в формате ХХ.YY.ГГГГ, где

ХХ- периодичность уплаты налога. По правилам заполнения пишем МС – месячный платеж, КВ- квартальный, ПЛ – полугодовой, ГД – годовой.

YY — номер периода, за который платят налог. Это может быть номер месяца (01,02,03…12), квартала (01,02,03,04), полугодия (01,02). Если налог годовой, пишем 00.

ГГГГ – это год, за который перечисляют налог.

Например, организация платит налог на имущество за 1 квартал 2016 года, тогда в платежке указываем: КВ.01.2016.

Для каких платежей указывается налоговый период?

Налоговый период указываем для платежей текущего года и для платежей. по которым вы доплачиваете налог, если требование еще не поступило.

Образец платежного поручения при заполнении поля 107 в 2016 году.

Исходя из вышесказанного, при перечислении, например, НДС, налога на прибыль, налога на имущество, транспортного налога, ЕНВД и УСН, чаще всего поле 107 заполняют так: «КВ.03.2016». При перечислении страховых взносов в поле 107 ставят 0.

Что же касается платежей по НДФЛ, то здесь существует несколько мнений. Одно из них – дата уплаты НДФЛ является конкретной. Т.е. НДФЛ с отпускных. выданных в июле 2016 года, нужно перечислить до конца июля, проставив при этом период «31.07.2016». Второе мнение – в поле 107 нужно отразить месяц, в котором у работника возник доход «МС.07.2016».

Для чего нужно правильно заполнять поле 107? Это необходимо для того, чтобы инспекторы при сверке дат в 6-НДФЛ и платежках не начисляли пени и штрафы. Рассмотрим заполнение платежек для НДФЛ более подробно.

На основании порядка заполнения платежек следует, что в поле 107 проставляются конкретный даты, причем для годовых платежей кодексом предусмотрено более одного срока уплаты.

Для НДФЛ налоговый период определен как год (ст. 216 НК РФ). При этом плательщики перечисляют налог несколько раз, а Кодексом определены максимальные даты платежей. Так, для отпускных или пособий срок оплаты НДФЛ — последний день месяца. При выдаче зарплаты — день, следующий за ее выдачей (п. 6 ст. 226 НК РФ).

Таким образом, как считает Минфин, в поле 107 платежного поручения нужно указывать конкретную дату.

Очень часто при работе с программами «Банк-Клиент» программа не дает поставить нужную дату в поле 107. Тогда при оплате НДФЛ нужно указывать ГД.00.2016 или месяц, например МС.07.2016. При этом платеж все равно попадает в ИФНС, но дату оплаты инспекторы могут поставить другую, в результате чего вам начислят пени. Поэтому нужно будет уточнять платеж. А в банк нужно написать письмо о некорректной работе клиент-банка.

Бывает, что компания при перечислении НДФЛ с зарплаты за июнь, например, указала срок оплаты МС.07.2016. В этом случае Программа ИФНС не увидит платежа за июнь и начислит пени. Тогда в налоговую инспекцию нужно написать заявление об уточнении платежа.

Мнение налоговиков: при заполнении поля 107 при оплате НДФЛ нужно ориентироваться на месяц, в котором физлицо получило доход. Так, если организация выдает зарплату за июнь в июле, в платежке нужно ставить МС.06.2016, а не МС.07.2016, поскольку дата получения дохода – 30 июня (п. 2 ст. 223 НК РФ).

Если организация выдала зарплату за декабрь в январе и в поле 107 платежки написала МС.12.2015, программа налоговиков насчитает пени. В этом случае нужно написать в ИФНС письмо с просьбой пересчитать пени.

При выдаче зарплаты за декабрь в январе, выплаты отражают в разделе 2 расчета 6-НДФЛ.

Налоговая программа сверяет даты и суммы в разделе 2 с информацией об уплате. При отражении в поле 107 МС.12.2015, программа посчитает, что данная оплата — это налог за прошлый год, и выбросит платежи из данного периода. В результате налоговики начисляют пени на налог, удержанный в январе с зарплаты 2015 года. Это незаконно, поэтому пени нужно будет пересчитать, написав письмо в ИФНС.

Таким образом, если кодексом установлены конкретные даты, то и нужно ставить в платежках конкретные даты, поэтому приходится перечислять налог несколькими платежками (письмо ФНС России от 12.07.2016 № ЗН-4-1/12498@).

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Поле 107 в платежке: 2017 год

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П ) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н ).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г. в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н ).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента. то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@ ), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Платежка НДФЛ-2017: образец заполнения

Образец платежки по НДФЛ в 2017 году вы найдете в отдельном материале .

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н ).

Также читайте:

Источники: http://nalogiexpert.ru/novosti/nalogovyj-period-kak-zapolnyat-pole-107-v-platezhnom-poruchenii-2016-god.html, http://prednalog.ru/pole-107-v-platezhnom-poruchenii-v-2016-godu/, http://glavkniga.ru/situations/k501860

buhnalogy.ru

Поле 107 в платежном поручении: какой период указать

Код в поле 107 в платежном поручении 2018 года заполняется при уплате налоговых платежей. Этот реквизит используется не всегда, а только при расчетах организации с бюджетом.

Код в поле 107 используется не всегда, а только при расчетах организации с бюджетом. Из этой статьи вы узнаете, как заполнять поле 107 в платежном поручении 2018 – образец приведен в конце.

Содержание статьи

Где в платежном поручении указывается код налогового периода

В соответствии с законодательными требованиями 107 поле платежного поручения 2018 года предназначено для внесения кода налогового периода (п. 8 Приложения 2 к Приказу Минфина РФ № 107н от 12.11.13 г.). Графа расположена в нижней части документа между кодами 106 (Основание платежа) и 108 (№ документа).

Этот реквизит относится к обязательным, которые требуется заполнять при формировании платежной документации по налогам, взносам и таможенным платежам. Значение показателя определяет налоговый период, за который плательщик перечисляет средства. Если требуется уплатить сбор за разные периоды, составляются разные платежки с указанием различных кодов. По разъяснениям ФНС РФ заполнять один документ на оплату в этом случае нельзя (Письмо № ЗН-4-1/12498 от 12.07.16 г.).

Обратите внимание! Внесены изменения в процедуру уточнения платежа и с 1 января 2019 года уточнять платежи нужно будет по-новому. Будьте внимательны и не допускайте ошибок при заполнении.

Смотрите положение поля 107 в платежном поручении:

Подробную инструкцию по заполнению каждого поля в платежном поручении смотрите в рекомендации Системы Госфинансы

Когда нужно указывать код периода в платежном поручении в 2018 году

Идентифицировать налоговый период в платежном поручении в поле 107 требуется всегда при уплате фискальных платежей. Это суммы налогов, сборов по обязательному пенсионному, медицинскому, социальному (ВНиМ) страхованию, а также таможенные платежи. По последним видам действует специальный порядок расчетов, о котором будет рассказано ниже.

В других случаях строку «Налоговый период в платежном поручении 2018» заполнять не требуется. Если указать конкретный код невозможно, проставляется «0» (п. 4 Приложения 2 Приказа № 107н). Если законодательными требованиями установлено более одного платежа по годовым суммам налога, указываются конкретные сроки для перечисления (п. 8 Приложения 2 Приказа № 107н).

Откуда брать код для поля 107 платежного поручения в 2018 году

Когда формируется платежное поручение, поле 107 налоговый период заполняется в соответствии с п. 8 Приложения 2 к Приказу № 107н. При переводе средств в пользу таможенных органов необходимо руководствоваться нормами п. 8 Приложения 3. Здесь сказано, что при уплате таможенных сборов указывается код идентификации госоргана.

Что собой представляет код

Реквизит применяется в целях обозначения периодичности или точного нормативного срока перечисления налога. Периодичность бывает годовой, полугодовой, квартальной или месячной. Значение показателя состоит из 10 знаков (8 основных и 2 разделительных) и имеет следующий вид – ХХ.ХХ.ХХХХ:

- 1-2 знаки обозначают цифрами периодичность или нормативный срок:

-

- МС – для платежей помесячных.

- КВ – для платежей квартальных.

- ПЛ – для платежей полугодовых.

- ГД – для платежей годовых.

-

- 3 разделительный знак обозначается точкой («.»).

- 4-5 знаки предназначены для указания № месяца (01-12), квартала (01-04) или полугодия (01, 02).

- 6 разделительный знак обозначается точкой («.»).

- 7-10 знаки обозначают цифрами год, за который перечисляется налог. В 2018 году указывается значение 2018.

Обратите внимание! Если платеж уплачивается в году один раз, в 4 знаке и 5 проставляются «0». Если погашается долг по акту проверки (стр. 106 «АП») или исполнительному документу (стр. 106 «АР»), в поле 107 проставляется «0». Если платеж перечисляется досрочно, в строку с кодом показателя вносится значение ближайшего периода для уплаты.

Образцы заполнения поля 107 в платежном поручении

Как указать налоговый период в платежном поручении – на основании п.8 Приложения 2 Приказа № 107н, при основании платежа — ТП и ЗД:

-

- МС.ХХ.ГГГГ – приводится при уплате различных ежемесячных платежей. К примеру, при перечислении страховых сборов за сентябрь нужно внести «МС.09.2018».

- КВ.ХХ.ГГГГ – заполняется при уплате квартальных сумм. К примеру, при оплате налога на прибыль за 3 кв. 2018 г. нужно внести «КВ.03.2018».

- ПЛ.ХХ.ГГГГ – вносится при уплате сумм за полугодия. К примеру, если нужно заплатить сельхозналог за 1 полугодие 2018 г., ставится «ПЛ.01.2018».

- ГД.00.ГГГГ – указывается при перечислении итоговой годовой суммы налога. Допустим, компания платит годовую прибыль, в поле 107 вносится значение «ГД.00.2018».

Образцы показателя в поле 107 платежки для 3 кв. 2018 г. приведены в таблице:

|

Вид налогового периода |

Значение показателя |

|

МС.09.2018 |

Уплата сборов по страхованию, НДФЛ за сентябрь 2018 г. |

|

КВ.03.2018 |

Перечисление налога по УСН, ЕНВД, НДС, прибыли, имущества за 3 кв. 2018 г. |

|

ПЛ.01.2018 |

Уплата в бюджет налога сельхозпроизводителей за 1 кв. полугодие 2018 г. |

|

ГД.00.2018 |

С использованием такого кода будут перечисляться годовые суммы по УСН, прибыли, имуществу |

Если основание платежа другое (не ТП или ЗД), в поле 107 то значение будет другое. Если ТР — то дата срока уплаты в формате ДД.ММ.ГГГГ (например, 04.09.2018), если РС — дата уплаты части рассроченной суммы налога. Остальные смотрите в таблице Системы Госфинансы.

Обратите внимание!

При уплате в бюджет сумм подоходного налога с вознаграждений в пользу персонала код в поле 107 заполняется в зависимости от месяца начисления дохода. Независимо от того, какой срок для перечисления НДФЛ установлен в НК (для разных видов выплат действуют различные сроки), показатель налогового периода всегда заполняется по месяцу возникновения дохода.

К примеру, когда требуется заполнить поле 107 в платежке по НДФЛ, платежное поручение за сентябрь 2018 г. выглядит так:

Если требуется перечислить недоимку по требованию ИФНС по взносам за март 2018 г., документ заполняется так:

Что делать, если код периода указан неверно

Для проверки себя посмотрите платежное поручение с расшифровкой каждого поля.

Правила внесения данных в поля 104-109 платежных документов утверждены на законодательном уровне. Требования Приказа № 107н распространяются на всех налогоплательщиков при переводах денежных средств по налогам, сборам в бюджетную систему России. От того, как будет заполнен код налогового периода зависит правильность зачисления денег на личные счета налогоплательщиков.

Но что делать, если значение показателя указали неверно, а платеж уже перечислен? В данной ситуации потребуется уточнить ошибочную уплату (п. 7 стат. 45 НК). Для этого организации нужно подать в налоговую инспекцию заявление с уточнением реквизитов. Документ составляется письменно с указанием:

- Сведений об организации – наименование, коды ИНН, КПП, юрадрес.

- Реквизиты платежа – сумма, дата и № платежного поручения.

- Данные о допущенной ошибке, то есть неверное значение кода 107.

- Данные о корректном показателе.

Дополнительно следует приложить копию платежки с отметкой обслуживающего банка. После рассмотрения документов налоговые органы внесут корректировки в разноску фискальных сумм. Затем рекомендуется провести сверку с ИФНС по оплаченным налогам.

www.budgetnik.ru