Какие налоги в Китае в 2019 году

Налоговые платежи являются главным источником дохода государственной казны Китайской Народной Республики. И это вовсе не удивительно, ведь на территории этой страны проживает более одного миллиарда человек. В 2019 году по прогнозам экспертов, общее количество населения приблизится к полутора миллиардам. В стране не существует понятия теневой экономики, и все граждане Китая ежемесячно выплачивают налоговые сборы.

Платить налоги в 2019 году обязаны не только лица, имеющие гражданство Китая, но и мигранты, работающие на её территории, на протяжении определённого срока.

Содержание материала

Классификация налогов

Система налогообложения в Китае состоит из трёх основных категорий налоговых выплат:

График структуры налоговой системы в Китае

- Центральных.

- Совместных.

- Местных.

Бизнес-налог

Одним из общеобязательных отчислений в налоговую систему является бизнес-налог. Он представляет собой выплаты на осуществление хозяйственной деятельности. Такой налог выплачивается лишь предприятиями с иностранными инвестициями. Единой ставки бизнес-налога не существует. Размер выплаты напрямую зависит от рода деятельности предприятия.

Бизнес-налоги в Китае оплачиваются ежемесячно. Так, если организация занимается транспортом, то она обязана заплатить 3 процента от общей месячной прибыли.

Если основной деятельностью организации является строительные или инженерные работы, то налог в 2019 году будет равняться 3 процентам. При предоставлении финансовых услуг, предприятию необходимо будет отчислить в государственный бюджет около 8 процентов. Если организация занимается телекоммуникациями, культурной или спортивной деятельностью, то размер налога равен 3 процентам.

При предоставлении различного рода услуг, продажи недвижимого имущества и приобретении нематериальных активов, размер налога составит 5 процентов. Если организация является представителем индустрии развлечений, то она обязана ежемесячно выплачивать от 5 до 20 процентов от своего дохода.

Налог на прибыль предприятия

Этот налог должны платить все иностранные компании и предприятия, которые осуществляют свою деятельность на территории Китая, и соответственно получают прибыль от осуществляемой деятельности. Он является ежегодным, то есть вносить налог необходимо лишь один раз в году. Налоговая ставка разнится в зависимости от места регистрации компании. Если предприятие официально зарегистрировано на территории Китайской Народной Республики, то его владельцы обязаны платить 30 процентов от ежегодной прибыли.

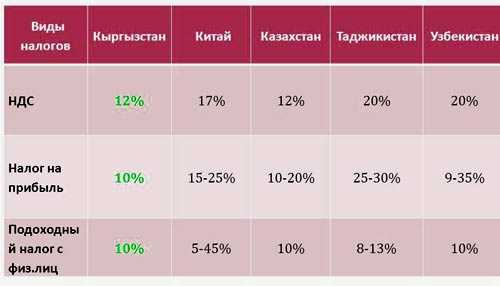

Таблица сравнения китайского налога на прибыль с другими государствами

Если организация работает в КНР, но зарегистрирована в другой стране, ставка сокращается до 20 процентов в год.

Вернуться к оглавлениюПодоходный налог

Подоходный налог оплачивается исключительно физическими лицами, то есть людьми, которые не занимаются предпринимательской деятельностью, а устроились работать в Китае по найму. Этот налог удерживается непосредственно с заработной платы. Его размер напрямую зависит от уровня оплаты труда.

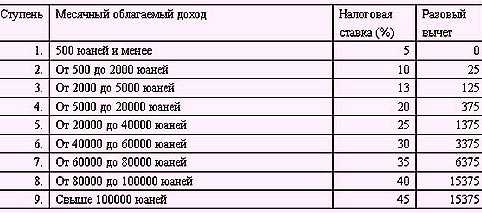

Если человек получает менее 4000 китайских юаней (620 долларов), то человек освобождается от выплаты налога. Если размер его заработной платы в 2019 году превысит этот показатель, но будет менее 4500 юаней, то налогоплательщик обязан платить 5 процентов от общей суммы своей зарплаты.

При окладе от 4500 до 6000 юаней, ставка налога возрастает до 10 процентов. Если заработной платой является сумма в пределах от 6000 до 9000 юаней, то человек обязан отчислить в государственный бюджет 15 процентов.

Размер подоходного налога в Китае

Двадцать процентов отчисляется тогда, когда зарплата человека выше 9000 юаней, но ниже 24 000 юаней. Если оклад превышает эту сумму, но является меньше 44 000 юаней, то налогоплательщик платит 25 процентов.

30 процентов платится лишь в том случае, если заработная плата китайца находится в диапазоне от 44 000 до 64 000 юаней. При размере дохода от 64 000 до 84 000 юаней, человек обязуется отчислять в государственный бюджет около 35 процентов ежемесячно. Налоговая ставка в 40 процентов платится при зарплате от 84 000 до 100 000 юаней в месяц. Если ежемесячный доход более 100 000 тысяч, то резидент Китая платит 45 процентов.

Вернуться к оглавлениюНДС и потребительский налог

Основными составляющими налоговой системы являются потребительский налог и НДС.

Налог на добавленную стоимость, именуемый НДС, взимается исключительно при продаже товаров различных групп и некоторых услуг. Процентная ставка этого налога равна 17 процентам. Потребительский налог платится исключительно при приобретении товаров, требующих специальной лицензии. К ним относятся сигареты, алкогольная продукция и другие. Ставка потребительского налога напрямую зависит от вида товара. В среднем она составляет от 3 до 50 процентов.

Налог на детей

Китай является самой населённой страной мира. Поэтому правительством этой республики в 1979 году был принят закон, регулирующий количество детей в семьях. Суть законодательного проекта заключалась в том, что с 1979 года, гражданам Поднебесной запрещалось иметь более одного ребёнка в семье.

Закон был направлен на ограничение рождаемости детей. Правительство тем самым пыталось урегулировать уровень демографии. Вовсе неудивительно, что население Китая приняло законопроект весьма нерадостно. Хотя большинство резидентов Поднебесной и перестали рожать детей, некоторые не повиновались этому закону.

За нарушение закона, то есть рождение второго ребёнка, на гражданина Китая накладывался штраф. За последние годы, проанализировав демографическую ситуацию в стране, правительство всё же пришло к выводу, что принятый ранее закон весьма сильно ограничивает китайцев.

В законопроект внесли поправки, и в 2019 году резидентам Китая разрешено иметь двоих детей. Если в китайской семье рождается третий ребёнок, то его родители обязаны за него заплатить налог в размере 3500 долларов. На количество «разрешаемых» детей не влияет, являются ли супруги в официальном браке или родителями – одиночками. Единственное условие: второго ребёнка могут заводить лишь те люди, которые являются единственным ребёнком у своих родителей.

Например: если в семье два взрослых ребёнка, то каждый из них имеет право лишь на одного ребёнка. Но если в семье один сын (дочь), то они имеют право иметь двоих детей. Но если человеку можно иметь всего одного ребёнка, то при рождении второго он также обязан заплатить штраф.

Вернуться к оглавлениюОплата налогов иностранцами

Не каждый иностранный гражданин должен платить налоги в Китае. Если мигрант пребывает в стране менее трёх месяцев – он не облагается налогами.

Если гражданин государства, у которого с Китайской Народной Республикой заключен договор о двойном налогообложении, пребывает на территории КНР менее 180 дней, то мигрант не обязан платить налоговые взносы.

Если мигрант пребывает в Китайской Народной Республике более трёх месяцев (или 180 дней) но менее 360 дней и является трудоустроенным, то он обязан заплатить налог. Если срок пребывания мигранта более 360 дней, но менее пяти лет, то на иностранного представителя распространяется обязанность выплачивать в государственный бюджет Китая подоходный налог. Размер налога зависит от ежемесячного дохода.

Если мигрант проживает в Китайской Народной Республике более пяти лет, то он обязан платить налог не только со своей зарплаты, которую получает на территории Китая, но и со своей общей прибыли. Это только в тех случаях, если иностранец имеет прибыль в другой стране, помимо КНР.

Налоги для иностранцев в КНР

Вернуться к оглавлениюДругие налоги

Помимо вышеперечисленных налогов, граждане и нерезиденты Китайской Народной Республики обязаны платить и налог на недвижимость. Но налог платится исключительно с продажи имущества. Размер колеблется от 3 до 5 процентов от общей стоимости недвижимости.

Сельскохозяйственный налог оплачивается фермерами и сельскохозяйственными организациями, которые занимаются производством сельскохозяйственной продукции. В среднем представители этой отрасли оплачивают 15 процентов от своего дохода.

Размер напрямую зависит от дохода фермеров и предприятий. Если годовой доход равняется сумме менее 5 тыс. юаней, то фермер обязан выплачивать 5 процентов. Если доход выше этого показателя, но менее 10 000 юаней, то фермер выплачивает ежегодно 10 процентов. При доходе от 10 000 до 30 000, ежегодная налоговая ставка возрастает до 20 процентов.

График роста средней зарплаты в Китае

От 30 000 до 50 000 юаней налог составляет 30 процентов. При доходе от 50 000 юаней, фермеры оплачивают 35 процентов. Налог, именуемый гербовым сбором, оплачивается всеми людьми, которые осуществляют оформление документации, связанной с приобретением, продажей, передачей, передвижением и разрешениями. Налоговая ставка напрямую зависит от типа документа. В среднем она колеблется от 0.3 -0.4 процента.

Налог за использование автомобильных номеров платят исключительно владельцы авто. Это налог платится один раз в три месяца. Его размер от 15 до 80 юаней. За номера грузовика потребуется заплатить от 4 до 15 юаней за каждую тонну. Тоннаж определяется по общему весу автомобиля. Так, если грузовик весит 10 тонн, то его владельцу потребуется заплатить около 50 юаней в квартал.

Если гражданин Китайской Народной Республики сдаёт в аренду собственную недвижимостью, обязан заплатить налог в размере 12 процентов.

Вернуться к оглавлениюНарушение налогового законодательства

Система налогообложения в Китае является весьма «прозрачной». В этой стране не принято уклоняться от уплаты налоговых сборов. Но если такое случается, то на нарушителя накладывается штраф, в размере пятикратной суммы неуплаченного налога.

Вернуться к оглавлениюСлучаи исключения

Существуют некоторые виды доходов, которые не подлежат обложению подоходным налогом. Это:

- Премии.

- Денежные награды.

- Надбавки к основной зарплате.

- Страховые выплаты, которые выплачивались пострадавшим особам.

- Вознаграждения военных.

- Пенсия.

- Пособия.

Устройство китайкой налоговой системы

Налоговая система КНР является весьма слаженной и стабильной. За последние годы налоговая система не переживала серьёзных изменений, вносились лишь незначительные коррективы в те или иные законопроекты. В среднем гражданин Китая ежемесячно выплачивает около 25 процентов налогов из своей заработной платы.

visasam.ru

Налоги в Китае в 2019 году

В Китайской Народной Республике основным источником дохода государственной казны являются налоговые платежи. Это совсем не удивительно, учитывая тот факт, что к 2019 году населения Китая возросло практически до полутора миллиардов человек. В стране нет такого понятия, как теневая экономика, поэтому ежемесячно каждый гражданин выплачивает налоговые сборы. Налоги в Китае должны платить не только граждане страны, но и мигранты, приехавшие туда на работу. В данной статье будет рассмотрена специфика китайской системы налогообложения на примере конкретных видов налогов.

Налоги в КНР

Всего предусмотрено 25 видов налогов, которые выделяют в такие группы:

- с оборота, размер зависит от объема сбыта продукции;

- ресурсные платежи, подразумевающие плату за эксплуатацию государственных земельных ресурсов;

- на прибыль с физических лиц, отечественных и иностранных фирм и предприятий, размер которых напрямую зависит от дохода;

- целевые сборы, которые взимаются за использование сельскохозяйственных земель, за инвестирование средств, за проживание в мегаполисах и крупных городах;

- на недвижимость и имущество;

Налоги, которыми облагаются (действия)

- пользование автомобильным или водным транспортом, передача имущества;

- сельскохозяйственные налоги обязаны платить граждане, получающие доходы от ведения с/х деятельности;

- таможенные сборы за осуществление экспортно-импортных операций.

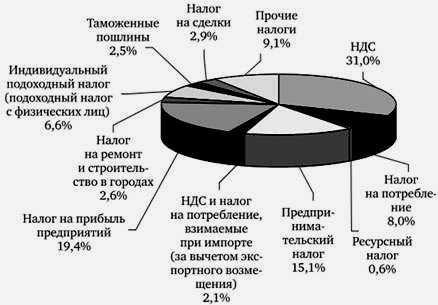

Все платежи делятся на местные и центральные исходя из того, на каком уровне остаются денежные средства. Среди уникальных налогов: на добычу и использование природных ресурсов. Взимается за выкачку сырой нефти, железной руды, газа и других природных ископаемых. Исключением является ситуация, когда нефть используется для восстановления скважин.

Налоговая система Китайской Народной Республики

Китай входит в число 15 стран с наиболее развитой экономикой. Более того, китайская доля в общемировом ВВП в 2019 году самая весомая – свыше 17%. Вполне резонно, что страна со столь развитой и динамичной финансово-экономической структурой имеет очень сбалансированную систему налогообложения.

Доля КНР в общемировом ВВП За налоговое администрирование в Китае отвечает структура названием «Главное государственное налоговое управление».

В зависимости от того, в какой бюджет поступают платежи и сборы, вам придется работать с тремя группами налогов:

- Центральными налогами, к которым относятся все таможенные сборы и НДС от таможенных операций, потребительские платежи, налоги с хозяйственной деятельности и бизнеса, банковской, финансовой и торговой деятельности, а также налогообложение госпредприятий.

- Совместными налогами, которые включают в себя налогообложение страховой и некоторых видов банковского дела, налоги с дохода от ценных бумаг, бизнес-налоги, а также НДС со всех видов деятельности, кроме таможенного оформления.

- Местными налогами, состоящими из налогов на прибыль, некоторых видов бизнес-налогов, подоходного налога с граждан, гербового сбора и налогообложения недвижимости.

Последние большие изменения система налогообложения претерпела в 1994 году. С тех пор правительство действует исключительно точечными методами, время от времени проводя корректировки.

Налоговые органы Китая

Система налогов Китая подчиняется Главному государственному налоговому управлению (ГГНУ), которое руководит местными управлениями. В стране функционируют две подсистемы налоговых органов. Первая занимается управлением центральными налогами, которые находятся в подчинении ГГНУ. А вторая руководит местными налогами, подчиняющимися не только ГГНУ, но и народным правительствам местного уровня.

Бизнес-налог

Одним из общеобязательных отчислений в налоговую систему является бизнес-налог. Он представляет собой выплаты на осуществление хозяйственной деятельности. Такой налог выплачивается лишь предприятиями с иностранными инвестициями. Единой ставки бизнес-налога не существует. Размер выплаты напрямую зависит от рода деятельности предприятия.

Бизнес-налоги в Китае оплачиваются ежемесячно. Так, если организация занимается транспортом, то она обязана заплатить 3 процента от общей месячной прибыли.

Если основной деятельностью организации является строительные или инженерные работы, то налог в 2019 году будет равняться 3 процентам. При предоставлении финансовых услуг, предприятию необходимо будет отчислить в государственный бюджет около 8 процентов. Если организация занимается телекоммуникациями, культурной или спортивной деятельностью, то размер налога равен 3 процентам.

При предоставлении различного рода услуг, продажи недвижимого имущества и приобретении нематериальных активов, размер налога составит 5 процентов. Если организация является представителем индустрии развлечений, то она обязана ежемесячно выплачивать от 5 до 20 процентов от своего дохода.

Налог на прибыль предприятия

Этот налог должны платить все иностранные компании и предприятия, которые осуществляют свою деятельность на территории Китая, и соответственно получают прибыль от осуществляемой деятельности. Он является ежегодным, то есть вносить налог необходимо лишь один раз в году. Налоговая ставка разнится в зависимости от места регистрации компании. Если предприятие официально зарегистрировано на территории Китайской Народной Республики, то его владельцы обязаны платить 30 процентов от ежегодной прибыли.

Если организация работает в КНР, но зарегистрирована в другой стране, ставка сокращается до 20 процентов в год.

Если организация работает в КНР, но зарегистрирована в другой стране, ставка сокращается до 20 процентов в год.Подоходный налог

Подоходный налог оплачивается исключительно физическими лицами, то есть людьми, которые не занимаются предпринимательской деятельностью, а устроились работать в Китае по найму. Этот налог удерживается непосредственно с заработной платы. Его размер напрямую зависит от уровня оплаты труда.

Если человек получает менее 4000 китайских юаней (620 долларов), то человек освобождается от выплаты налога. Если размер его заработной платы в 2019 году превысит этот показатель, но будет менее 4500 юаней, то налогоплательщик обязан платить 5 процентов от общей суммы своей зарплаты.

При окладе от 4500 до 6000 юаней, ставка налога возрастает до 10 процентов. Если заработной платой является сумма в пределах от 6000 до 9000 юаней, то человек обязан отчислить в государственный бюджет 15 процентов.

Двадцать процентов отчисляется тогда, когда зарплата человека выше 9000 юаней, но ниже 24 000 юаней. Если оклад превышает эту сумму, но является меньше 44 000 юаней, то налогоплательщик платит 25 процентов.

30 процентов платится лишь в том случае, если заработная плата китайца находится в диапазоне от 44 000 до 64 000 юаней. При размере дохода от 64 000 до 84 000 юаней, человек обязуется отчислять в государственный бюджет около 35 процентов ежемесячно. Налоговая ставка в 40 процентов платится при зарплате от 84 000 до 100 000 юаней в месяц. Если ежемесячный доход более 100 000 тысяч, то резидент Китая платит 45 процентов.

НДС и потребительский налог

Основными составляющими налоговой системы являются потребительский налог и НДС. Налог на добавленную стоимость, именуемый НДС, взимается исключительно при продаже товаров различных групп и некоторых услуг. Процентная ставка этого налога равна 17 процентам.Потребительский налог платится исключительно при приобретении товаров, требующих специальной лицензии. К ним относятся сигареты, алкогольная продукция и другие. Ставка потребительского налога напрямую зависит от вида товара. В среднем она составляет от 3 до 50 процентов.

Налог на детей

За нарушение данного закона (рождение второго ребенка) семья должна была выплатить штраф. В последующие годы, проанализировав реакцию китайцев, правительство страны все же сделало вывод, что принятый в 1979 году закон сильно ограничивает население. В законопроект внесли некоторые правки. На сегодняшний день, жителям Китая разрешается заводить двоих детей. При этом семьи, которые заводят третьего ребенка, должны заплатить штраф в размере 3 500 долларов. Количество «разрешенных» детей не зависит от того, находятся ли родители в браке.

Единственное важное условие, значительно ограничивающее большинство китайцев – заводить второго ребенка можно только тем людям, которые являются единственным ребенком у своих родителей. К примеру, если у семьи двое взрослых детей, то каждый из них имеет право только на одного ребенка. Тот, кто нарушает это правило, должен заплатить штраф, указанный выше.

Транспортный налог

Данный платеж уплачивается теми гражданами, в собственности которых находятся транспортные средства. Ставка выплаты зависит от вида транспорта (пассажирские или грузовые авто, спецтранспорт, мотоциклы, сельскохозяйственная техника, лодки и так далее).

Налог на прирост земли

Уплачивается в случае, когда физическое лицо или организация передает право на пользование земельным участком, который находится в государственной собственности. В данном случае налоговой базой служит разница между прибылью, полученной от передачи участка и расходами, понесенными с получением права на пользование и освоение этого участка. Ставка налога колеблется от 30 до 60%.

Основные налоговые льготы

Вновь построенные здания освобождаются от налога в течение трех лет начиная с месяца окончания строительства. Реконструированные здания, затраты на восстановление которых превысили 1/2 затрат на новое строительство аналогичного объекта, освобождаются от налога в течение двух лет начиная с месяца окончания восстановительных работ. Другие льготы могут предоставляться соответствующими органами власти на местах.

Данный налог уплачивают организации и граждане, имеющие в собственности и эксплуатирующие автотранспортные средства и (или) водные суда на территории КНР.

Налоговая база для автотранспортных средств — их количество или нетто-тоннаж, налоговая база для водных судов — их нетто-тоннаж или общая грузоподъемность судна. Сумма налога определяется отдельно для автотранспортных средств и водных судов. Применяются и различные ставки налога:

Для автотранспортных средств: 60-320 юаней — для пассажирского транспорта, 16-60 юаней за тонну — для грузового транспорта, 20-80 юаней — для мотоциклов, 1,2-32 юаней — для безмоторных средств.

Для водных средств: 1,2-5 юаней за тонну — для моторных судов, 0,6-1,4 юаня за тонну груза — для безмоторных судов.

Формула расчета

Сумма налога =Количество (нетто-тоннаж) автотранспортных средств * Соответствующую ставку налога за единицу

Сумма налога = Нетто-тоннаж (общая грузоподъемность) судна * Соответствующую ставку налога за единицу

Оплата налогов иностранцами

Иностранные граждане, работающие в КНР, являются значительным источником поступлений в казну. При трудоустройстве нерезиденты обязаны заключить договор о двойном налогообложении в Китае и вносить в бюджет различные суммы, которые имеют прямую зависимость с периодом проживания в стране:

- менее 180 дней – не начисляются налоги;

- 180 – 360 дней должны платить НДФЛ;

- 1- 5 лет – начисляется индивидуальный подоходный налог от всех доходов, полученных в КНР;

- более 5 лет – отчисляют средства и с прибыли и с зарплаты.

Граждане иностранных государств в обязательном порядке должны декларировать свой доход, если сумма заработанных средств превышает 120 000 юаней/год (примерно 17,5 тыс. долларов). Особенностью налогообложения в Китае является то, что отчисления платят со всей зарплаты за исключением средств, потраченных на аренду жилья, командировочные расходы и обучение в школе.

В КНР предусмотрено большое количество налоговых льгот для иностранных предприятий, рассчитанных на привлечение дополнительных финансов в экономику страны, а также талантливых ученых.

Нарушение налогового законодательства

Система налогообложения в Китае является весьма «прозрачной». В этой стране не принято уклоняться от уплаты налоговых сборов. Но если такое случается, то на нарушителя накладывается штраф, в размере пятикратной суммы неуплаченного налога.

Случаи исключения

Существуют некоторые виды доходов, которые не подлежат обложению подоходным налогом. Это:

- Премии.

- Денежные награды.

- Надбавки к основной зарплате.

- Страховые выплаты, которые выплачивались пострадавшим особам.

- Вознаграждения военных.

- Пенсия.

- Пособия.

1migration.ru

Особенности налогообложения и виды налогов в Китае.

В Китае отсутствует такое понятие как теневая экономика. Поэтому все граждане и трудовые мигранты в обязательном порядке платят все установленные государством налоги. Неудивительно, что подавляющую часть своего огромного бюджета государство собирает в виде разнообразных налоговых отчислений. Законодательство в этой сфере является постоянно изменяющимся гибким инструментом. Вот эти выплаты.

Налог на бизнес

Этот сбор на осуществление хозяйственной деятельности оплачивается только теми предприятиями, которые работают с привлечением иностранных инвестиций. Выплаты носят ежемесячный характер, и не имеют единой ставки. Она зависит от рода деятельности предприятия. Транспортные, строительные, инженерные компании, а также фирмы, чья деятельность связана с культурной или спортивной сферами, отчисляют в бюджет государства 3% своей прибыли каждый месяц. Фирмы, предоставляющие финансовые услуги, работающие в сфере недвижимости, выплачивают 5-8% от прибыли. Больше всех этим платежом облагаются предприятия индустрии развлечений. В ряде случаев их отчисления могут доходить до 20% дохода.

Подоходный налог в Китае

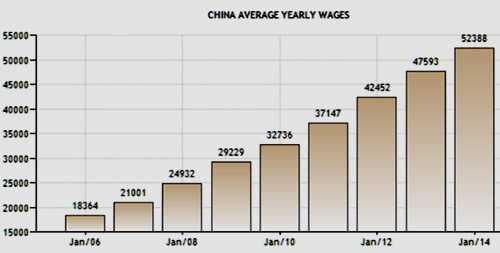

Касается только наёмных работников и взимается с их заработной платы, предприниматели от него освобождены. Зависит от величины заработка (см. зарплаты в Китае). Человек, зарабатывающий менее 4 тыс. юаней, от выплаты освобождён. С ростом оплаты растёт и платёж, доходя до 45%. Среднестатистический китайский наёмный работник выплачивает подоходный сбор в сумме 10-15% от своего заработка.

Потребительский сбор и НДС

Это основа налоговой системы КНР. Сбор НДС в размере 17% взимается с лиц, занимающихся торговлей и оказанием ряда услуг. Потребительские платежи отчисляются с товаров, требующих обязательного лицензирования, в основном это сигареты и алкоголь. Ставка платежа зависит от конкретного товара и колеблется от 3% до 50%. В ряде случаев резиденты КНР имеют право на получение компенсации от государства за добавочную сумму, которая заложена в цену поставки. Законодательство, касающееся налога на добавленную стоимость, постоянно изменяется, и заинтересованным лицам следует внимательно за этим следить.

Налог на прибыль компании

Сбор взимается раз в год с китайских и иностранных компаний, которые ведут дела на территории страны. Ставка налога зависит от места регистрации компании. Для юридических лиц, зарегистрированных в КНР, ставка налога на прибыль составляет 30% от годовой прибыли. Если же компания имеет зарубежную регистрацию, она заплатит 20% в год.

Налог на детей

В связи с растущим перенаселением страны, власти Китая в 1979 году ввели закон, разрешающий заводить только одного ребёнка в семье. Через несколько лет, после введения, обнаружилось, что население страны стало стремительно стареть. Тогда закон был несколько смягчён. Стало возможным заводить второго ребёнка, но при условии, что родители или один из них сами являются единственными детьми. В 2016 году были приняты новые изменения, и теперь всем без исключения семьям можно иметь двоих детей. При заведении третьего, следует штраф 3,5 тыс. долларов.

Потребительский акциз

Акциз платят граждане Китая, занимающиеся коммерческой деятельностью, связанной с оборотом потребительских товаров. Это алкогольные напитки, табачные изделия, парфюмерия, косметика, нефтепродукты, драгоценности, автопокрышки, фейерверки, мотоциклы, автомобили, одноразовые палочки, наручные часы, инвентарь для гольфа, паркетная доска.

Таможенные пошлины

КНР, как крупнейший мировой товарный экспортер, активно занимается пополнением казны за счёт взимания таможенных пошлин. Тарифы зависят от характера грузов и мест пересечения границы. Есть предприятия, которым предоставлено право беспошлинного вывоза товара. На освобождение от налога также могу рассчитывать владельцы следующего товара:

- Входящий в категорию беспошлинных товаров по международным соглашениям.

- Имеющий определённый лимит для беспошлинного вывоза.

- Утраченный или повреждённый.

- Выставочные или рекламные образцы.

Выплаты на недвижимое имущество

Сбор уплачивают владельцы зданий и помещений, которые находятся в городской черте и используются в коммерческих целях. В ряде регионов с дорогой землёй, платёж распространяется и на владельцев недвижимости, относящейся к жилому фонду. Сумма выплат зависит от размера и расположения помещения, а также от региона, где оно располагается. Платёжной базой является стоимость помещения или размер аренды, выплачиваемой за него.

Налог на прирост земли

Поводом для взыскания выплаты является передача физическим лицом или организацией права на использование земельного участка, находящегося в собственности государства. Выплатой облагается разница между расходами, связанными с получением участка и доходами от передачи его в аренду третьим лицам. Ставка этого налогового сбора стабильно высока и составляет от 30% до 60% полученной прибыли.

Транспортный сбор

Платежом облагаются все граждане, в собственности которых находятся транспортные средства. Это могут быть автомобили различного назначения, мотоциклы, спецтранспорт, лодки, техника сельскохозяйственного назначения. Ставка напрямую зависит от вида транспортного средства.

Сбор на переход прав

Выплатой облагается приобретение гражданами права использования земельного участка, здания или сооружения. Составляет 3-5% стоимости приобретения.

Платёж на приобретение автотранспорта

Уплачивается в случае приобретения человеком нового транспортного средства. С подержанных автомобилей и других транспортных средств не удерживается. Ставка составляет 10% от суммы приобретения.

Выплата на городской ремонт и строительство

Сбор уплачивается с сумм налога на предпринимательскую деятельность, НДС и потребительского налога. Ставка сбора зависит от места его уплаты. В городах это 7%, в посёлках городского типа 5%, в сельской местности 1%.

Сборы для иностранцев

Этот вид налогообложения пластичен и подвергается постоянным изменениям. Зависит от гражданства иностранного подданного, сроков пребывания в Китае, подписанных правительством КНР межгосударственных соглашений о двойном налогообложении.

Ресурсный налог

Сбор производится с организаций всех форм собственности, занимающихся добычей природных ресурсов на территории страны, включая её морские владения. Размер может устанавливаться государством тем или иным конкретным компаниям.

Сбор на лист табака

Уплачивается гражданами, покупающими табачный лист (не изделия из табака). Составляет 20% от цены закупленного товара.

Гербовый сбор

Взимается при получении от органов государственной власти свидетельств, удостоверений и прочих документов. Сюда же входит заключение договоров. Ставка зависит от конкретного документа.

Сельскохозяйственный сбор

Взимается с физических лиц и организаций, которые арендуют у государства земли сельскохозяйственного назначения для проведения на них строительных работ. Ставка сильно разница и зависит от обеспеченности земельными ресурсами конкретного региона. Может составлять 5-50 юаней за метр квадратный.

Платёж на образование

Высчитывается из потребительского налога, НДС и налога на предпринимательскую деятельность. На государственном уровне это 3%, на местном – 2%.

Сбор на пользование городскими землями

Облагаются граждане, использующие земельный участок, находящийся в городской черте. Ставка зависит от региона и конкретного района. Составляет 0,6-30 юаней за метр квадратный.

Система налогообложения Китая контролируется на государственном и местном уровнях. Отчисления также собираются в общегосударственный бюджет и в бюджеты регионов. Но часть их может перераспределяться между ними.

Всего в Китае около 25 налоговых выплат в различные виды бюджетов. Само налоговое законодательство сильно своей пластичностью, поэтому за его изменениями надо следить постоянно. Изменения связаны с меняющейся экономической ситуацией внутри страны и за её пределами. В Китае просто не принято уклонение от уплаты налогов, поэтому присутствует общая нетерпимость к данному явлению. Способствуют этому и строгие санкции государства к неплательщикам. Эти меры в большинстве случаев применяются к иностранным компаниям, ведущим дела в КНР.

pokeda.ru

Налог на доходы физических лиц

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по местным налогам. |

Взимание налога на доходы физических лиц в настоящее время регулируется Законом КНР «О налоге на доходы физических лиц» в редакции от 31.08.2018 и Нормами и правилами применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 (последние изменения в данных документах вступили в силу с 01.01.2019).

Плательщиками налога на доходы физических лиц являются следующие физические лица:

- Граждане КНР или иностранные граждане, постоянно проживающие на территории КНР более 183 дней в году. Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа. Следует заметить, что в соответствии со ст.6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.

- Иностранные граждане, не являющиеся налоговыми резидентами КНР и находящиеся в КНР менее 1 года. Данные лица выплачивают налог на доходы физических лиц в отношении дохода, полученного на территории КНР.

Вне зависимости от места фактической выплаты, к доходам, полученным на территории КНР относятся:

- доход, полученный в результате предоставления на территории КНР трудовых услуг в соответствии в связи с наймом на работу, приемом на должность, соглашением и др.

- доход, полученный в результате сдачи в аренду имущества для использования арендатором на территории КНР;

- доход, полученный от передачи (продажи) недвижимого имущества, прав пользования землей или иного имущества на территории КНР

- доход, полученный от разрешения на использование на территории КНР патентных прав;

- доход в виде дивидендов, процентов и роялти, полученных от компаний, предприятий, иных экономических организаций или физических лиц из КНР

Налог на доходы физических лиц применяется к различным видам доходов, в отношении которых действует различная применяемая ставка налога. Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

- оплата труда

- доход от индивидуальной предпринимательской деятельности и подряда

- гонорары

- доход от предоставления трудовых услуг

- доход от предоставления права использования патентных прав (роялти), аренды имущества

- доход от передачи имущества

- доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Оплата труда

Оплата труда (полученная заработная плата, оклад, премии, годовые бонусы, участие в прибыли предприятия, субсидии и компенсации и иные виды дохода, полученные в результате найма на работу или занятия должности) облагается по прогрессивной шкале ставок от 3% до 45% за вычетом минимального необлагаемого налогом минимума. В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

Таким образом, формула расчета налогооблагаемого дохода за месяц выглядит следующим образом:

Налогооблагаемый доход за месяц = размер оплаты труда за месяц — необлагаемый налогом минимум

Формула расчета НДФЛ к уплате:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х Применяемая ставка налога

Ставки НДФЛ в отношении оплаты труда:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога |

| менее 3 000 юаней | 3% |

| от 3 001 до 12 000 юаней | 10% |

| от 12 001 до 25 000 юаней | 20% |

| от 25 001 до 35 000 юаней | 25% |

| от 35 001 до 55 000 юаней | 30% |

| от 55 001 до 80 000 юаней | 35% |

| 80 001 юаней и выше | 45% |

Чтобы рассчитать сумму налога на доходы физических лиц, можно воспользоваться таблицей для расчета налога, содержащей т.н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога | Сумма для быстрого исчисления (юани) |

| менее 3 000 юаней | 3% | 0 |

| от 3 001 до 12 000 юаней | 10% | 2 520 |

| от 12 001 до 25 000 юаней | 20% | 16 920 |

| от 25 001 до 35 000 юаней | 25% | 31 920 |

| от 35 001 до 55 000 юаней | 30% | 52 920 |

| от 55 001 до 80 000 юаней | 35% | 85 920 |

| 80 001 юаней и выше | 45% | 181 920 |

Ставка налога

Формула расчета НДФЛ к уплате с использованием суммы для быстрого исчисления:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х применяемая ставка налога — вычитаемая сумма для быстрого исчисления

Доход от индивидуальной предпринимательской деятельности и подряда

Доход от индивидуальной предпринимательской деятельности и подряда облагается по прогрессивной шкале ставок от 5% до 35%.

Гонорары

Гонорары (доход физического лица от публикации в книгах и периодических изданиях) подлежат налогообложению по ставке в размере 20% на сумму гонорара, после производится вычет 30% от суммы налога к выплате.

В случае если сумма гонорара не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма гонорара более 4 000 юаней, вычитается 20% от полученного гонорара.

Доход от предоставления трудовых услуг

Доход от предоставления трудовых услуг (доход, полученный физическим лицом в сфере проектирования, монтажа, медицины, юридических и бухгалтерских услуг, консультационных услуг, рекламы, перевода, аудио- и видеозаписи, технических, посреднических, агентских услуг и др.) подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода не превышает 4 000 юаней, применяется вычет в размере 800 юаней.В случае если единовременная сумма дохода составляет более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

В случае если сумма дохода от единовременного оказания трудовых услуг завышена, допускается довзыскание НДФЛ с учетом отдельно установленных требований налогового законодательства.

Доход от предоставления права использования патентных прав (роялти), аренды имущества

Доход от предоставления права использования патентных прав (роялти), аренды подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода от предоставления права использования патентных прав, аренды имущества не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма дохода более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

Доход от передачи имущества

Доход от передачи имущества подлежит налогообложению по ставке в размере 20% на сумму дохода.

Налогооблагаемой суммой дохода при передаче имущества считается разность полученного дохода и первоначальной стоимости приобретения имущества, включая рационально обоснованные расходы.

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею и прочих видов дохода подлежит налогообложению по ставке в размере 20% на сумму дохода. При расчете налогооблагаемой суммы данных видов дохода единовременный вычет не применяется.

Освобождение от уплаты НДФЛ

В отношении следующих видов доходов НДФЛ не взимается:

- Премии за достижения в сфере науки, образования, техники, культуры, здравоохранения, спорта, охраны окружающей среды, присужденные народными правительствами не ниже провинциального уровня, министерствами (ведомствами) Государственного Совета КНР, подразделением Народно-освободительной армии КНР не ниже уровня дивизии, а также иностранными и международными организациями.

- Доход от процентов по ценным бумагам государственного займа и другим ценным бумагам, выпущенным государством.

- Субсидии и компенсации, выплачиваемые государством в едином порядке.

- Пособия по социальному обеспечению, пособия по потере кормильца, материальная помощь пострадавшим от бедствий.

- Страховые возмещения.

- Подъемные пособия, пособия при уходе в отставку или демобилизации кадровых служащих и рядовых военнослужащих вооруженных сил.

- Пособия на переезд, пенсии, материальная помощь, выплачиваемые государством в едином порядке кадровым работникам, рабочим и служащим.

- Доходы дипломатических представителей, консульских работников и других сотрудников иностранных посольств и консульских служб в Китае, на которых в соответствии с законодательством КНР распространяется льготный налоговый режим.

- Доходы, освобождаемые от налогообложения согласно международным соглашениям, одним из участников которых является правительство КНР, и в соответствии с подписанными им соглашениями.

Сроки уплаты налога

Компании обязаны удерживать из зарплаты своих работников и уплачивать в бюджет налог на доходы физических лиц, выплачиваемых работникам, поскольку при регистрации в налоговых органах компании получают статус налогового агента. Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

НДФЛ на доходы от индивидуальной предпринимательской деятельности и подряда и доходы от трудовых услуг предварительно перечисляется ежемесячно в течение 15 дней после окончания месяца. После окончания налогового года в течение 3 месяцев производится окончательный расчет суммы налога и доплачивается или возвращается излишне уплаченная сумма налога.

chinawindow.ru

Как оплачивается НДФЛ в Китае? | Оффшор Гонконг, регистрация компании в Гонконге, открыть фирму в Гонконге

Вопрос: Как оплачивается НДФЛ в Китае?

Ответ: Компания, зарегистрированная в Китае, или представительство иностранной компании в Китае обязаны удерживать из зарплаты своих сотрудников и уплачивать в бюджет подоходный налог с доходов физических лиц, выплачиваемых им в виде заработной платы и премий по работе.

31 августа 2018 г. на 13-ой сессии Постоянного Комитета Всекитайского собрания народных представителей (ПК ВСНП) были приняты изменения в Законе КНР об НДФЛ.

СТАВКИ НДФЛ В КИТАЕ:

Согласно данному закону (включая изменения) доходы от зарплаты и жалования, в сумме превышающей нижеуказанные налоговые вычеты, облагаются налогом по прогрессивной ставке от 3 до 45% в следующем порядке:

Таблица ставок подоходного налога с заработной платы физических лиц в Китае (согласно новому Закону КНР об НДФЛ от 2018 г.) | |||

| сумма дохода в месяц (оставшегося после вычета необлагаемой налогом суммы) до уплаты НДФЛ | сумма дохода в месяц (оставшегося после вычета необлагаемой налогом суммы) после уплаты НДФЛ | ставка налога с дохода физ. лиц в Китае (%) | вычитаемая сумма (для упрощения расчета суммы подох. налога), юани КНР |

| не более 3000 юаней | не более 2910 юаней | 3% | 0 |

| не менее 3000 ю. и не более 12000 ю. | не менее 2910 ю. и не более 11010 ю. | 10% | 210 |

| не менее 12000 ю. и не более 25000 ю. | не менее 11010 ю. и не более 21410 ю. | 20% | 1410 |

| не менее 25000 ю. и не более 35000 ю. | не менее 21410 ю. и не более 28910 ю. | 25% | 2660 |

| не менее 35000 ю. и не более 55000 ю. | не менее 28910 ю. и не более 42910 ю. | 30% | 4410 |

| не менее 55000 ю. и не более 80000 ю. | не менее 42910 ю. и не более 59160 ю. | 35% | 7160 |

| не менее 80000 ю. | не менее 59160 ю. | 45% | 15160 |

НАЛОГОВЫЕ ВЫЧЕТЫ В НДФЛ В КИТАЕ:

Законодательством Китая предусмотрены минимальная сумма ежемесячного дохода, которая не подлежат обложению подоходным налогом с физических лиц: необлагаемый налогом минимум, согласно изменениям внесенным в Закон КНР об НДФЛ в 2018 г., установлен в размере 5000 юаней КНР ежемесячно. Данный минимум (основной налоговый вычет) является теперь одинаковым и для иностранных и для китайских граждан (для сравнения, ранее этот вычет составлял для китайских граждан — 3500 юаней КНР, для иностранных граждан — 4800 юаней в месяц ежемесячно). Помимо данной установленной суммы к обычным налоговым вычетам также относятся взносы в обязательное социальное страхование в той части, которая оплачивается за физлицо, и взносы в жилищный фонд в части физлица (примечание: это для китайских граждан, так как для иностранных граждан взносы в жилищный фонд не являются обязательными). Также, в соответствии с новыми изменениями, налоговые резиденты Китая, начиная с 2019 года, имеют право предъявить к дополнительным вычетам из налогооблагаемого дохода: официальные расходы на образование детей в Китае, аренду жилья, медицинские расходы на лечение тяжелых заболеваний, расходы по выплате процентов по ипотеке, официальные расходы на уход за пожилыми.

Примечание: часть изменений по новому Закону об НДФЛ КНР вступила с 01.10.2018 года — в ноябре при оплате НДФЛ за октябрь нужно вычитать 5000 юаней КНР, остальная часть вступит в силу с 01.01.2019 года — можно будет вычитать расходы на образование, аренду, лечение и т.п.

ФОРМУЛА РАСЧЕТА НДФЛ В КИТАЕ:

(( ЕЖЕМЕСЯЧНЫЙ ДОХОД ОТ ЗАРАБОТНОЙ ПЛАТЫ (см. 1-ый столбец в таблице выше) — МИНУС 5000 ЮАНЕЙ КНР, — МИНУС СОЦСТРАХ В ЧАСТИ ФИЗЛИЦА) * УМНОЖАЕМ НА СТАВКУ НДФЛ) — МИНУС ВЫЧИТАЕМАЯ СУММА (см. таблицу выше) = НДФЛ

Примечание: на руки сотрудник получает заработную плату за вычетом соцстрахования в части физлица и за вычетом НДФЛ.

Пример расчета подоходного налога с физлиц (НДФЛ) в Китае (без учета вычета на соцстрахование):

| налоговая база (заработная плата до уплаты НДФЛ), юани КНР | налоговый вычет, юани КНР | ставка налога (%) | вычитаемая сумма (сокращ. формула расчета суммы подох. налога) | сумма НДФЛ, юани КНР |

| 2100 | 5000 | 3% | 0 | 0 |

| 5000 | 5000 | 3% | 0 | 0 |

| 6000 | 5000 | 3% | 0 | 30 |

| 9000 | 5000 | 10% | 210 | 190 |

| 12000 | 5000 | 10% | 210 | 490 |

| 20000 | 5000 | 20% | 1410 | 1590 |

| 25000 | 5000 | 20% | 1410 | 2590 |

| 35000 | 5000 | 25% | 2660 | 4840 |

| 45000 | 5000 | 30% | 4410 | 7590 |

Примечание: в 2018 г. в г. Гуанчжоу минимальный размер ежемесячной заработной платы установлен в размере 2100 юаней КНР.

Таким образом, заработная плата и жалование сотрудников предприятий с иностранными инвестициями облагается подоходным налогом с физических лиц в сумме, превышающей ежемесячный необлагаемый минимум и после всех вычетов.

Помимо подоходного налога компания обязана оплачивать обязательные страховые платежи за китайских сотрудников – в целом, ориентировочно от 1300 юаней КНР на одного сотрудника в месяц.

С текстом нового Закона КНР об НДФЛ (на китайском языке) можно ознакомиться здесь: http://www.npc.gov.cn/npc/xinwen/2018-09/05/content_2060671.htm

Примечание: фактическая оплата НДФЛ также является практически обязательным требованием при продлении визовых рабочих документов (разрешение на проживание) иностранных сотрудников в Китае (на примере города Гуанчжоу), исходя из этого можно рекомендовать ставить размер заработной платы выше необлагаемого минимума. Помимо факты уплаты НДФЛ, миграционные органы Китая также смотрят на результаты деятельности самого предприятия-работодателя, так чтобы его деятельность не была убыточной и чтобы были уплачены налоги.

НАЛОГОВОЕ РЕЗИДЕНТСТВО ФИЗЛИЦ В КИТАЕ:

Согласно новому Закону об НДФЛ КНР налоговыми резидентами Китая является граждане Китая (которые платят НДФЛ в Китае вне зависимости от места получения дохода и времени проживания в Китае), а также иностранные граждане, которые проживают на территории Китая в общей совокупности не менее 183 дней в календарном году (в период с 1 января по 31 декабря). Налоговые резиденты, проживающие постоянно в течение 6 лет на территории Китая, оплачивают НДФЛ со всех доходов, полученных в Китае и по всему миру (часть налога, оплаченная за рубежом, может быть вычтена из НДФЛ, оплачиваемого в Китае, если между странами существуют соглашения об избежании двойного налогообложения).

Вне зависимости от срока нахождения иностранного лица в Китае (даже если лицо не является налоговым резидентом Китая, то есть проживает менее 183 дней в году здесь), данное лицо обязано уплатить НДФЛ, если источник дохода находится в Китае.

Основное различие между оплатой НДФЛ между лицом, которое является налоговым резидентом, и которое таковым не является, состоит в том, что налоговые резиденты имеют право на дополнительные вычеты (не только 5 000 юаней КНР), такие как расходы на образование детей, аренду жилья и т.п. Неналоговые резиденты могут вычесть только основной вычет 5 000 юаней КНР из дохода за месяц.

chinaorientir.com

как не стать налоговым резидентом?

Сегодня наша статья довольно серьезная, поскольку в ней рассматриваются вопрос о налоговом резидентстве в Китае. Независимо от того, является ли вы учителем английского языка, владеете собственным бизнесом, или работаете на крупную международную компанию, находясь в Китае длительный период времени, вы становитесь налоговым резидентом КНР и обязаны платить налог.В связи с недавними сообщениями от банков Китая иностранцам, о том что необходимо предоставить подтверждение налогового статуса, мы решили подробно рассмотреть все вопросы касаемо налогового резидентства.

Сообщение от китайских банков иностранцам:

Владельцы банковских счетов недавно получили сообщение от своего китайского банка. Эти сообщения связаны с декларацией своего статуса налогоплательщика в Китае. Что это означает для вас, и что вас нужно делать?

Что говорится в этом сообщении:

Согласно требованиям Административных мер по процедурам фискальной оценки и учетной финансовой информации для нерезидентов КНР, если вы является налоговым резидентом в Китае, пожалуйста, обратитесь до 31 декабря 2018 г. в банк лично, или поручите это кому-либо, для подписания документа, связанного с налоговой декларацией резидента Китая.

Если вы не подадите заявление до указанного срока, то банк будет считать необходимым, не присваивать вам статус налогового резидента и с полным правом сообщит финансовую информацию о вашем счете налоговым службам как нерезидента Китая.

Кто является налоговым резидентом Китая?

Иностранцы, живущие и работающие в Китае, с 1 января 2019 года становятся субъектом проверки на длительность проживания в 183 дня – это правило соответствует принятой международной практике.

Эта проверка предполагает, что иностранные лица, ежегодно находящихся в Китае в течение 183 дней или больше, являются «налоговыми резидентами», которые должны платить налоги в Китае за весь свой доход, полученный в том числе и вне Китая.

Как определить, являюсь ли я налоговым резидентом Китая?

- Налоговый резидент

Иностранные лица, проживающие в Китае 183 дня или более (в течение года) -

Налоговый нерезидент

Иностранные лица, проживающие в Китае менее 183 дней (в течение одного года)

В чем разница между налоговым резидентом и нерезидентом?

Иностранные лица, проживающие в Китае в течение фискального года 183 дня или больше, считаются «резидентами» и обязаны выплачивать налоги Китая со всех своих доходов по всему миру.

Доходы, полученные в Китае или вне него, определяются по фактическому периоду, который индивидуум работал в Китае, вне зависимости от того, расположен ли выплачивающий доход наниматель в Китае, или в другой стране.

Как избежать налогового резидента в Китае

Иностранцы, выезжающие из Китая более чем на 30 дней за раз (то есть, вы выехали и не возвращались в течение 30 дней), или на 90 дней, суммарно в течение года, считается налоговым нерезидентом, и не должен платить налоги, согласно закону о налоговом резидентстве.Однако есть и другой выход!

Вернемся к Административным мерам по процедурам фискальной оценки и учетной финансовой информации для нерезидентов КНР. В чем конкретно они заключаются?

Это весьма специфические действия глобальных финансовых институтов, выполняемые в соответствие со Стандартом об общем информировании (CRS) и Автоматическим обменом информации (AEOI), которые проводятся Организацией экономической кооперации и развития (OECD).

Китай является одной из 100 стран (регионов) которые присоединились к налоговой схеме CRS и AEOI, предназначенной для осуществления дальнейших важных шагов в направлении увеличения прозрачности налогообложения.

Если же вы являетесь налоговым резидентом России, Украины, Белоруссии и официально платите налоги там – то для китайских надзорных органов, вы не являетесь резидентом Китая, и они имеют полное право передать информацию о ваших доходах стране вашей налоговой резиденции.

В Китае банки обязаны сообщать в налоговые органы определенную информацию о счетах конкретного владельца счетов, что и объясняет полученное вами сообщение от банка, требующее, чтобы вы сообщили свой налоговый статус. Банки в Китае собирают следующую информацию:

— ФИО

— дата рождения

— идентификационный номер налогоплательщика для владельца счета

— номер банковского счета

— баланс банковского счета

— полученный доход

Затем налоговые органы Китая обмениваются этой информацией с соответствующими налоговыми органами за рубежом. Тем самым, ваши доходы в Китае становится прозрачным для налоговых органов вашей страны.

Выбор за вами! Быть ли налогоплательщиком в Китае или в России

Независимо от того, решите вы стать резидентным или нерезидентным налогоплательщиком, вам все равно нужно платить налоги с дохода. Но вы можете сравнить выплачиваемый налог, который требуется платить в Китае, с налогами в других странах, и выбрать выгодный для вас статус налогоплательщика.

У Китая заключены договора с некоторыми странами, чтобы избежать двойного налогообложения. При сегодняшних сложных налоговых правилах, действующих во многих странах, может случиться, что один и тот же доход будет обложен налогом дважды – в стране, где был получен этот доход, и в стране, где вы являетесь налоговым резидетном.

В конце, мы хотели бы напомнить вам о новой китайской системе индивидуального налогообложения, которая положила конец многим налоговым льготам для иностранцев. В рамках этой системы, и иностранцы, и китайцы платят подоходный налог в соответствии с их налоговым статусом, а не с учетом их национальности.

chinaexpro.ru

Ндфл в Китае | asiainspector.ru

Налог на доходы физических лиц в Китае

Принимая решение об открытии в Китае своего представительства, или регистрируя в КНР компанию с иностранными инвестициями, российские предприниматели должны иметь возможность заранее оценить возможную налоговую нагрузку на эти легальные бизнес-структуры и заработную плату принятых на работу сотрудников. Наряду с налогами на деятельность компаний, предприятий и учреждений, в китайской системе налогообложения важное место занимает налог, который взимается с доходов физических лиц — НДФЛ.

НДФЛ платят все, включая иностранцев

С заработной платы всех сотрудников вновь открытых в КНР представительств и компаний будет необходимо производить удержание и перечисление в бюджет сумм, рассчитанных в соответствии с утвержденной методикой. Плательщиками этого налога являются все физические лица, которые получают доходы в Китае. Включая иностранцев, которые постоянно проживают и работают в КНР. Есть только одно различие в налогообложении «местных» и приезжих: китайцам начислят налог со всех доходов, полученных в Китае и за его пределами.

С иностранцев удержат только соответствующую часть заработанных средств на территории КНР. А доходы, полученные из зарубежных источников, могут быть учтены для налогообложения в зависимости от времени пребывания иностранного подданного на территории Китая. Более подробно правила начисления НДФЛ для иностранцев, получающих доходы из источников за пределами страны, будут рассмотрены ниже.

Основные принципы расчета и удержания НДФЛ

Налоговой базой ндфл в Китае является заработная плата и другие виды доходов. С зарплаты и доходов, имеющих регулярный характер, налог удерживается ежемесячно. Налогообложение прочих видов дохода производится по результатам поданной годовой декларации, которую нужно предоставить сотрудникам Налогового управления не позднее 31 марта. НДФЛ удерживается со следующих видов доходов:

1. Всех видов заработной платы и гонораров.

2. Трудовых договоров и вознаграждений за услуги.

3. Индивидуальной производственной и коммерческой деятельности.

4. Авторских вознаграждений.

5. От проданного или сданного в аренду движимого и недвижимого имущества, включая субаренду.

6. Роялти, дивиденды, проценты по вкладам и различные бонусы.

Учитывая, что штраф за несвоевременную сдачу ежегодной декларации может быть начислен в пятикратном размере полагающегося к уплате налога, тянуть с этой процедурой не следует. В обязательном порядке годовую декларацию должны подавать граждане, которые в течение года получали доходы, соответствующие одному из перечисленных условий:

● Суммарный доход за год превысил 120 тысяч юаней.

● Доходы были получены от двух или более источников, расположенных в Китае.

● В течение года были получены доходы от какой-либо деятельности за рубежом.

● В случае получения любого другого дохода, подлежащего налогообложению, с которого еще не были уплачены налоги.

● Попадающие под действие дополнительных норм, которые может вводить Государственный Совет КНР.

Действующие ставки НДФЛ. Налоговый вычет и вычитаемая сумма

Данный вид налога имеет прогрессивный характер — ставка зависит от размера дохода за месяц и может принимать значения от 3% до 45%. В Китае действует принцип налогового вычета: из суммы налогооблагаемого дохода китайских граждан отнимается 3500 юаней (CNY), а иностранных – 4800 CNY. Кроме того, от вычисленного при помощи соответствующей налоговой ставки размера налога будет отминусована специальная «вычитаемая сумма», размер которой также берется из таблицы ставок:

Доход, подлежащий налогообложению | Ставка налога | Вычитаемая сумма |

1,5 тыс. юаней и менее | 3% | — |

1,5 тыс. – 4,5 тыс. | 10% | 105 |

4,5 тыс. – 9 тыс. | 20% | 555 |

9 тыс. – 35 тыс. | 25% | 1005 |

35 тыс. – 55 тыс. | 30% | 2755 |

55 тыс. – 80 тыс. | 35% | 5505 |

80 тыс. юаней и более | 45% | 13505 |

Вычислить сумму налога, которую нужно удержать с китайского подданного при зарплате, например, 12000 юаней в месяц, достаточно легко. При этом размере дохода (РД) ставка налога (СН) составляет 25%, а вычитаемая сумма (ВС) – 1005 юаней. Вспомним также про налоговый вычет (НВ) для граждан Китая, равный 3500 юаней.

СУММА НАЛОГА = (РД-НВ) х СН – ВС, то есть:

СУММА НАЛОГА = (12000-3500) х25% — 1005= 1120 юаней.

Как видим, в случае с простым китайским тружеником, который получает только зарплату, расчет выглядит просто. Граждане КНР, которые периодически получают другие виды доходов, могут облагаться НДФЛ по ставкам, зависящим от вида деятельности, приносящего доход, и его размеров.

Фиксированные ставки для некоторых видов доходов

Для граждан, которые занимаются творческой деятельностью, доходы облагаются по ставке 20% с любых сумм. В таком же размере происходит налогообложение роялти, выплаты дивидендов и процентов. При продаже или сдаче в аренду движимого и недвижимого имущества применяются ставки налога от 5% до 35%, в зависимости от суммы дохода. Наивысшую – ставку в 35% применяют, если сумма доходов, полученных от этой деятельности, составляет более 100 тысяч юаней. Налог с сумм, полученных за оказание услуг и частной трудовой деятельности, также рассчитывается по прогрессивной шкале, но ставки несколько отличаются от основной шкалы:

Сумма единовременной выплаты (за минусом затрат) | Ставка налога |

Менее 20 тысяч юаней | 20% |

20000 — 50000 | 30% |

Более 50 тысяч юаней | 40% |

Особенности налогообложения иностранных граждан

Иностранные подданные, работающие в Китае на предприятиях, в компаниях или представительствах с местной регистрацией, платят НДФЛ с зарплаты на общих основаниях. С единственным отличием – размер налогового вычета для них составляет 3500 юаней. Для гостей страны, которые трудятся в компаниях с иностранной регистрацией, необходимость уплаты налогов зависит от продолжительности их пребывания в Китае.

Если гражданин представляет страну, с которой КНР не связывает договор об отсутствии двойного налогообложения, и в течение календарного года он пребывает в Китае менее 90 дней, налог на доходы за рубежом начислен не будет. Для подданных стран, охваченных действием такого договора, «льготный» срок составляет 183 дня. Будьте внимательны, иначе придется заплатить в виде дополнительного налога немалые суммы, на которые вы ранее не рассчитывали.

Для иностранцев, которые живут и работают в Китае от 1 до 5 лет, НДФЛ взимается с их доходов в Китае. После истечения пяти лет пребывания в КНР, такие граждане приравниваются по налогообложению к постоянно проживающим, и платят налог со всех доходов. В том числе и тех, что получены из источников, находящихся за пределами Китая. Чтобы вернуться к льготным условиям оплаты налога, нужно выехать из страны на срок более 6 месяцев. Тогда, по возвращении в Китай, льготная «пятилетка» начнется сначала.

Важно: Если у вас есть вопросы по данной теме, смело задавайте их в комментариях или под заголовком кликните на «Задать вопрос». Максим с удовольствием на них подробно ответит!

Отличные статьи в продолжение:

— Налоги в Китае

— Налоги в Гонконге

— Бухгалтерский учет в Китае

— Возврат НДС в Китае

asiainspector.ru