CFA — Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости | статьи

Применение анализа дисконтированных денежных потоков.

Большая часть работы финансовых аналитиков включает оценку операций, связанных с текущими и будущими денежными потоками. В разделе, посвященному временной стоимости денег (TVM) представлена финансовая математика, необходимая для решения этих проблем, и проиллюстрированы методы решения основных типов задач. Рассмотрим основные сферы применения анализа дисконтированных денежных потоков.

Финансовые аналитики, обучающиеся по программе CFA, должны овладеть многочисленными способами практического применения TVM (или анализа дисконтированных денежных потоков) в анализе капитала, ЦБ и обязательств с фиксированным доходом и анализе деривативов, поскольку они изучают каждую из этих тем по отдельности.

Далее мы рассмотрим наиболее важные области применения TVM: чистую приведенную стоимость (NPV) и внутреннюю норму доходности (IRR) — в качестве инструментов для оценки денежных потоков, оценки доходности инвестиционного портфеля и расчета доходности денежного рынка.

Важные сами по себе, эти области применения финансового анализа денежных потоков также вводят концепции, которые проявляются во многих других инвестиционных контекстах.

Сферы применения NPV и IRR.

Применяя анализ дисконтированных денежных потоков во всех сферах финансов, мы постоянно сталкиваемся с двумя понятиями: чистая приведенная стоимость и внутренняя норма доходности.

Сфера их применения охватывает все области финансов. Однако бюджетирование капиталовложений может служить показательной отправной точкой. Бюджетирование капиталовложений важно не только в корпоративных финансах, но и в анализе рынка ценных бумаг, потому что аналитики по ценным бумагам должны уметь оценивать, насколько хорошо менеджеры инвестируют активы своих компаний.

Есть три основных направления принятия финансовых решений в большинстве компаний.

- Бюджетирование капиталовложений (англ. ‘capital budgeting’) — это распределение средств на относительно долгосрочные проекты или инвестиции. С точки зрения бюджетирования капиталовложений, компания представляет собой портфель проектов и инвестиций.

- Структура капитала (англ. ‘capital structure’) — это выбор долгосрочного финансирования для инвестиций, которые компания хочет сделать.

- Управление оборотным капиталом (англ. ‘working capital management’) — это управление краткосрочными активами компании (такими как товарно-материальные запасы) и краткосрочными обязательствами (такими как кредиторская задолженность перед поставщиками).

Что такое чистая приведенная стоимость и правило чистой приведенной стоимости?

Чистая приведенная стоимость характеризует стоимость инвестиций, а правило чистой приведенной стоимости — это метод выбора среди альтернативных инвестиций.

Чистая приведенная стоимость инвестиций (NPV, от англ. ‘net present value’) — это приведенная (текущая) стоимость притока денежных средств за вычетом приведенной стоимости оттока денежных средств.

Слово «чистая» (англ. ‘net’) в этом термине означает вычитание приведенной стоимости оттоков (затрат) инвестиций из приведенной стоимости притоков (доходов) для получения чистого финансового результата.

Процедура вычисления NPV и применения правила NPV заключаются в следующем:

1. Определите все денежные потоки, связанные с инвестициями — все притоки и оттоки.

При оценке денежных потоков мы руководствуемся двумя принципами.

- Во-первых, мы включаем в расчет только дополнительные денежные потоки, возникающие в результате осуществления проекта. Мы не учитывает невозвратные затраты (англ. ‘sunk costs’), т.е. расходы, которые были совершены до начала проекта и которые нельзя возместить в течение проекта.

- Во-вторых, мы учитываем налоговые последствия, используя стоимость денежных потоков после уплаты налогов.

2. Определите соответствующую ставку дисконтирования или ставку альтернативной доходности r для инвестиционного проекта.

Для дисконтирования денежных потоков часто используется средневзвешенная стоимость капитала (WACC)

.Этот показатель представляет собой средневзвешенное значение ставок доходности после налогообложения для обыкновенных акций, привилегированных акций и долгосрочных долговых обязательств компании, где весом является доля каждого источника финансирования в целевой структуре капитала компании.

3. Используя эту ставку дисконтирования, найдите текущую (приведенную) стоимость (PV) каждого денежного потока.

Приток имеет положительный знак (+) и увеличивает NPV. Отток имеет отрицательный знак (-) и уменьшает NPV.

4. Суммируйте все приведенные значения стоимости.

Сумма приведенной стоимости всех денежных потоков (притоков и оттоков) является чистой приведенной стоимостью инвестиций.

5. Примените правило чистой приведенной стоимости.

Правило NPV (англ. ‘net present value rule’) заключается в следующем:

- Если NPV инвестиции является положительным значением, инвестор должен ее осуществить.

- Если NPV отрицательна, инвестор не должен осуществлять эту инвестицию.

- Если у инвестора есть две возможные инвестиции

В чем смысл правила NPV?

При расчете NPV инвестиционного предложения мы используем оценочную альтернативную стоимость капитала в качестве ставки дисконтирования.

Альтернативная стоимость капитала (англ. ‘opportunity cost of capital’) — это альтернативный доход, выраженный в виде процентной ставки, который инвесторы упускают при осуществлении инвестиций.

Когда NPV положительна, инвестиции увеличивают свою стоимость, потому что их доходность выше альтернативной стоимости капитала.

Таким образом, компания, осуществляющая инвестиции с положительной NPV, увеличивает благосостояние акционеров.

Индивидуальный инвестор, осуществляющий инвестиции с положительной NPV, увеличивает личное благосостояние. Инвестиции же с отрицательной NPV, наоборот, уменьшают его благосостояние.

При финансовых вычислениях с использованием правила NPV будет полезно обратиться к следующей формуле:

\( \mathbf { NPV = \sum_{t=0}^{N} {CF_t \over (1+r)^t} } \) (формула 1),

где:

- CFt = ожидаемый чистый денежный поток в момент времени t.

- N = прогнозируемая длительность инвестиций.

- r = ставка дисконтирования или альтернативная стоимость капитала.

Исходные данные должны быть представлены на сопоставимой временной основе: если денежные потоки являются годовыми, N — это срок жизни проекта в годах, а r — годовая ставка.

Например, предположим, что вы рассматриваете предложение, которое требует первоначальных затрат в размере $2 млн. (CF0 = -$2 млн.).

Вы ожидаете, что предлагаемые инвестиции обеспечат чистые положительные денежные потоки в размере:

CF1 = $0.50 млн. в конце 1-го года,

CF2 = $0.75 млн. в конце 2-го года и

CF3 = $1.35 млн. в конце 3-го года.

Используя 10% в качестве ставки дисконтирования вы рассчитаете NPV следующим образом:

NPV = -$2 + $0.50/(1.10) + $0.75/ (1.10)2 + $1.35/(1.10)3

= -$2 + $0.454545 + $0.619835 + $1.014275

= $0.088655 млн.

Поскольку NPV в размере $88,655 является положительной, вы принимаете данное инвестиционное предложение в соответствии с правилом NPV.

Рассмотрим пример, в котором программа исследований и разработок оценивается с использованием правила NPV.

Пример оценки капиталовложений в НИОКР с использованием правила NPV.

Как аналитик из RAD Corporation, вы оцениваете программу НИОКР (R&D, от англ. ‘research and development’) на текущий год.

Руководство объявило, что намерено инвестировать $1 млн. в исследования и разработки.

Прогнозируемые дополнительные чистые денежные потоки составляют $150,000 в год в течение неограниченного срока.

Альтернативная стоимость капитала RAD Corporation составляет 10%.

1. Определите, извлекут ли выгоду акционеры из программы НИОКР в соответствии с правилом NPV.

2. Оцените, изменится ли ваш ответ на 1-й пункт, если альтернативная стоимость капитала корпорации RAD составляет 15%, а не 10%.

Решение 1-й части:

Ежегодные положительные чистые денежные потоки в размере $150,000, которые мы можем обозначить как \(\overline{CF}\), образуют перпетуитет (т.е., бесконечную последовательность денежных потоков).

Приведенная стоимость (PV) перпетуитета равна \(\overline{CF} / r \), поэтому мы рассчитываем NPV проекта как:

\( NPV = CF_0 + \overline{CF}/r \)

= -$1,000,000 + 150,000/0.10 = $500,000

При ставке альтернативной стоимости капитала в 10% приведенная стоимость (PV) притока денежных средств по программе НИОКР составляет $1.5 млн.

Стоимость программы НИОКР — это немедленный единовременный отток в $1 млн. Следовательно, ее чистая приведенная стоимость (NPV) составляет $500,000.

Поскольку NPV положительна, вы делаете вывод, что программа исследований и разработок RAD Corporation принесет пользу акционерам.

Решение 2-й части:

При альтернативной стоимости капитала в 15% вы рассчитываете NPV так же, как вы делали выше, только на этот раз вы используете 15-процентную ставку дисконтирования:

NPV = -$1,000,000 + $150,000/0.15 = $0

При более высокой альтернативной стоимости капитала приведенная стоимость (PV) притоков меньше, а NPV программы меньше: она равна $0.

При NPV = 0 программа НИОКР генерирует достаточный денежный поток, чтобы компенсировать акционерам альтернативную стоимость инвестиций.

Когда компания берет проект с нулевой NPV, компания становится больше (т.е. это идет на пользу компании), но благосостояние акционеров не увеличивается.

fin-accounting.ru

Чистая текущая стоимость

Для расчета показателей экономической эффективности, как и в мировой практике, применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств на шаге к начальному периоду времени. При этом дисконтирование денежных потоков осуществляется с момента начала финансирования инвестиций.

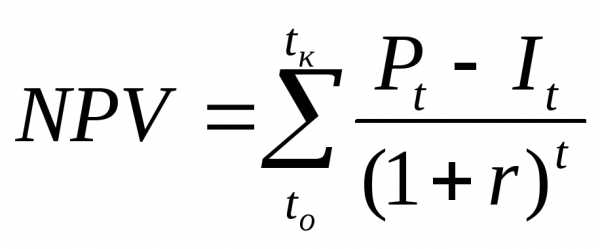

Чистая текущая стоимость — Net Present Value (NPV) — представляет собой разность между приведенной суммой поступлений (Pt) за расчетный период и приведённой величиной инвестиций (It). По своей сути это есть интегральный экономический эффект. Если совпадают время и интервалы инвестиционных доходов и расходов, чистая текущая стоимость может быть рассчитана:

где Рt — чистый денежный поток поступлений средств по проекту за t-й год;

It — инвестиции в t-м году;

to — год начала осуществления инвестиций, начальный год;

tк — конечный год, окончание расчетного периода

Положительное значение NPV свидетельствует, что рентабельность инвестиций превышает минимальный коэффициент дисконтирования, и, следовательно, целесообразно осуществить данный вариант инвестирования.

При значениях NPV, равных нулю, рентабельность проекта равна той минимальной норме, которая принята в качестве ставки дисконта.

Таким образом, проект инвестиций, NPV которого имеет положительное или нулевое значение, можно считать эффективным.

При отрицательном значении NPV, рентабельность проекта будет ниже ставки дисконта, проект ожидаемой отдачи не принесет. С точки зрения инвестора вкладывать финансовый капитал в данный проект неэффективно. Показатель NPV является одним из основных при оценке инвестиционных проектов. При рассмотрении нескольких альтернативных вариантов более эффективным является вариант, который имеет большее значение NPV.

При дисконтировании будущих поступлений к текущему моменту времени на трансформацию величины денежного потока существенное влияние оказывает количественное значение ставки дисконта. Ставка дисконта должна устанавливаться с учетом стоимости привлекаемого капитала. В инвестиционной деятельности капитал рассматривается как необходимый фактор производства и, как всякий другой фактор, он имеет стоимость. В реальных экономических условиях для финансирования инвестиционного проекта могут использоваться денежные средства различных источников, поэтому следует определять стоимость отдельных компонентов капитала. При выполнении данного проекта в качестве компонентов привлекаемого капитала следует ограничиться двумя источниками:

акционерный капитал;

заемный капитал.

При осуществлении кредитно-банковских операций следует различать ставки, по которым выплачивает процент коммерческий банк своим кредиторам и ставки, под которые банк дает ссуды инвесторам. Банковский процент представляет собой депозитную ставку, или цену которую выплачивает банк собственнику финансовых ресурсов за временное пользование последними. Собственник капитала предоставляет банку в пользование свои ресурсы, помещает их на депозит, за что банк начисляет проценты по депозитной ставке.

Ставка платы за кредит — это цена кредита, которую уплачивает банку пользователь этого кредита или инвестор в условиях рассматриваемой проблемы. Эта ставка по своей величине больше ставки банковского процента на величину банковской маржи. Таким образом, стоимость заемного капитала определяется величиной ставки платы за кредит. В случае привлечения заёмного капитала инвестору необходимо вернуть его с процентом. Наращение кредита происходит по ставке платы за кредит, которая больше банковского процента на величину банковской маржи.

Стоимость капитала, полученного в результате выпуска новых обыкновенных акций, и их продажи определяется величиной дивидендов, выплачиваемых на акцию. Следует помнить, что для обеспечения успешной реализации выпущенных акций, величина дивидендов должна быть привлекательной для покупателей акций. Величина стоимости акционерного капитала выражается в процентах на акцию.

Доли

акционерного капитала и заемных средств

используются для расчета средневзвешенной

стоимости капитала. В данном курсовом

проекте во втором варианте задана

следующая структура капитала — это  (доля

заемных

средств) и

(доля

заемных

средств) и

),

стоимость обыкновенного

акционерного капитала равнаp%

(

),

стоимость обыкновенного

акционерного капитала равнаp%

( ).

).Теперь мы можем подсчитать средневзвешенную стоимость капитала (СВСК), что и будет ставкой дисконта:

Таблица — Расчет взвешенной ставки дисконта

Источник инвестиций | Доля в инвестициях | Ставка дохода на капитал | Взвешенная ставка |

кредит | |||

акционерный капитал | |||

Ставка дисконта для всей суммы | |||

studfiles.net

Чистая текущая стоимость проекта

Прежде чем объяснять суть метода расчета чистой текущей стоимости, введем понятие «чистого дохода» или «чистого потока денежных средств» [net cash flow, NCF].

Эффективность инвестиций определяется, прежде всего, соотношением результатов осуществления проекта (в виде поступлений от продажи производимой продукции) и затрат, необходимых для достижения этих результатов. При этом выбор конкретной схемы финансирования затрат должен быть признан вторичным, «внешним» обеспечением его деятельности.

Разность между «чистыми» притоками и оттоками денежных средств (то есть, потоками без учета источников финансирования) представляет собой чистый доход проекта (ЧД) на данном отрезке срока жизни. Как правило, он формируется за счет прибыли от операций (ПО) и амортизационных отчислений (АО) за вычетом инвестиционных затрат (ИЗ) и налоговых выплат (Н):

ЧД = ПО + АО — ИЗ — Н. (16)

Две положительные составляющие чистого потока денежных средств олицетворяют собой: в первом случае (прибыль) — доход от текущей деятельности, во-втором (амортизация) — возмещение первоначальных инвестиций в постоянные активы.

Так как при определении величины прибыли от операций не учитываются проценты за кредиты (см. табл. 1), чистый доход представляет собой ту сумму, в пределах которой могут осуществляться платежи за привлеченные источники финансирования (как собственные, так и заемные) без ущерба для основного капитала проекта.

Если накопленная в течение всего срока жизни сумма чистых доходов отрицательна, это свидетельствует об убыточности проекта, то есть о его неспособности полностью возместить инвестированные средства, не говоря уже о выплате хотя бы минимальной ренты потенциальным инвесторам.

Интерес представляет, прежде всего, сопоставление суммарного чистого дохода с полными инвестиционными издержками. Таким образом потенциальный инвестор (акционер или ссудодатель) может определить максимально возможный общий уровень доходности вложенного капитала.

С другой стороны, для владельца проекта или собственника более значимым будет расчет чистого дохода с учетом того, что часть последнего будет направлена на выплату процентов и погашение внешней задолженности.

Расчет чистых доходов в первом случае производится с помощью специальной формы (см. табл. 5)*.

Чистые доходы для собственного капитала (с точки зрения владельцев проекта) определяются так, как показано в табл. 6. Важно отметить, что денежные средства, вкладываемые учредителями предприятия или акционерами (увеличение собственного капитала), и выплаты по кредитам, осуществляемые за счет собственных средств проекта, рассматриваются как отток, то есть, затраты капитала.

Табл. 5. Примерная форма для расчета чистых доходов (для инвестиционных издержек)

| Наименование позиций | Номер интервала планирования | |||

| Выручка от реализации | 0.0 | 500.0 | 1000.0 | 2000.0 |

| ИТОГО ПРИТОК | 0.0 | 500.0 | 1000.0 | 2000.0 |

| Инвестиционные издержки | -1000.0 | -169.3 | -82.7 | -194.2 |

| Операционные затраты | 0.0 | -285.0 | -420.0 | -740.0 |

| Налоги | 0.0 | -37.4 | -153.2 | -378.3 |

| ИТОГО ОТТОК | -1000.0 | -491.8 | -655.9 | -1312.5 |

| ЧИСТЫЙ ПОТОК ДЕН. СРЕДСТВ | -1000.0 | 8.2 | 344.1 | 687.5 |

| То же нарастающим итогом | -1000.0 | -991.8 | -647.7 | 39.8 |

Табл. 6. Примерная форма для расчета чистых доходов (для собственного капитала)

| Наименование позиций | Номер интервала планирования | |||

| Выручка от реализации | 0.0 | 500.0 | 1000.0 | 2000.0 |

| ИТОГО ПРИТОК | 0.0 | 500.0 | 1000.0 | 2000.0 |

| Инвестиции в пост. капитал: | ||||

| увелич. собств. капитала | -400.0 | 0.0 | 0.0 | 0.0 |

| выплаты по кредитам | 0.0 | -48.0 | -344.2 | -374.8 |

| === Итого | -400.0 | -48.0 | -344.2 | -374.8 |

| Операционные затраты | 0.0 | -285.0 | -420.0 | -740.0 |

| Налоги | 0.0 | -37.4 | -153.2 | -378.3 |

| ИТОГО ОТТОК | -400.0 | -370.4 | -917.4 | -1493.1 |

| ЧИСТЫЙ ПОТОК ДЕН. СРЕДСТВ | -400.0 | 129.6 | 82.6 | 506.9 |

| То же нарастающим итогом | 319.1 | -400.0 | -270.4 | -187.9 |

* В этой и следующей таблицах использована информация трех базовых форм финансовой оценки (см. табл. 1, 2 и 3).

Вернемся к методам дисконтирования.

Учитывая соображения, высказанные в главе 3.3, для того, чтобы адекватно оценить проект с точки зрения эффективности использования инвестированных средств, нужно все потоки будущих поступлений и платежей привести в сопоставимый вид с учетом влияния фактора времени. Пересчет указанных величин на один — «сегодняшний» — момент времени, каковым является момент начала осуществления проекта, производится с помощью коэффициентов приведения [discount factor, DF = фактор дисконтирования]. Значения этих коэффициентов для каждого интервала планирования проекта рассчитываются при заданной величине ставки сравнения (RD) с использованием модифицированной формулы сложных процентов:

DF(Y) = 1 / (1 + RD) ^ Y, (17)

где Y — порядковый номер интервала планирования (при условии, что за нулевой принят интервал начала осуществления проекта, то есть, DF(0) = 1)*.

После того, как все значения чистых потоков денежных средств проекта будут умножены на соответствующие коэффициенты DF, подсчитывается их сумма.

Полученная величина представляет собой показатель чистой текущей (приведенной) стоимости [net present value, NPV = чистая настоящая ценность] проекта:

NPV = NCF(0) + NCF(1)*DF(1) + … + NCF(n)*DF(n), (18)

где NCF — чистый поток денежных средств.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта — так как при ее расчете исключается воздействие фактора времени.

Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Очевидно, что из двух вариантов осуществления проекта должен быть выбран тот, у которого показатель NPV будет больше.

* Знак «^» означает операцию возведения в степень.

Значительное влияние на итоговый результат расчета, а, следовательно, и на его интерпретацию, будет оказывать выбор ставки сравнения. Кроме того, как очевидно, чем дальше отнесены во времени (относительно нулевого интервала) планируемые поступления и платежи, тем меньшее влияние они оказывают на величину показателя NPV за счет экспоненциального роста знаменателя в формуле (17).

Некоторые компоненты инвестиционного проекта могут иметь определенную стоимость и после окончания срока жизни последнего. Это относится, прежде всего, к остаточной стоимости постоянных активов и оборотному капиталу (величина последнего включает в себя стоимость запасов, незавершенной и готовой продукции, а также счета к получению за вычетом краткосрочных обязательств).

Необходимость учета конечной, остаточной или ликвидационной стоимости [salvage value] проекта обусловлена тем, что она представляет собой капитал, аккумулированный в неликвидной (неденежной) форме и потенциально способный приносить прибыль.

При определении ликвидационной стоимости предполагается, что все имущество может быть реализовано по ценам не ниже цены приобретения или создания, с учетом уже начисленного износа.

Как правило, момент расчета ликвидационной стоимости столь отдален от начала осуществления проекта, что эта величина не может оказать существенного влияния на принимаемое решение. Если же она представляет собой значительную сумму, ее дисконтированное значение обязательно должно добавляться к текущей стоимости проекта.

Остаточная стоимость проекта в примере, используемом в этой книге для иллюстрации применения методов оценки, согласно данным балансового отчета (см. табл. 3), составляет 1509.1 денежных единиц. Из этой суммы надо вычесть накопления свободных денежных средств из табл. 2 в размере 212.9 денежных единиц, поскольку они уже включены в суммарный чистый доход. В данном случае учет ликвидационной стоимости позволит существенно увеличить показатели NPV проекта.

Расчет чистой текущей стоимости проекта для данных, приводимых в табл. 5 и с учетом ликвидационной стоимости, представлен ниже.

Табл. 7. Расчет чистой текущей стоимости проекта (для инвестиционных издержек)

| Наименование позиций | Номер интервала планирования | Ликвид. стоимость | ||||

| Чистые потоки ден. средств | -1000.0 | 8.2 | 344.1 | 687.5 | 1296.2 | |

| То же нарастающим итогом | -1000.0 | -991.8 | -647.7 | 39.8 | 1336.0 | |

| Коэффициент приведения при ставке сравнения 10% | 1.000 | 0.909 | 0.826 | 0.751 | 0.683 | |

| Текущая стоимость чистых потоков | -1000.0 | 7.5 | 284.4 | 516.5 | 885.3 | |

| То же нарастающим итогом | -1000.0 | -992.5 | -708.1 | -191.6 | 693.7 | |

| Коэффициент приведения при ставке сравнения 30% | 1.000 | 0.769 | 0.592 | 0.455 | 0.350 | |

| Текущая стоимость чистых потоков | -1000.0 | 6.3 | 203.6 | 312.9 | 453.8 | |

| То же нарастающим итогом | -1000.0 | -993.7 | -790.1 | -477.1 | -23.3 | |

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости [net present value ratio, NPVR].

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат [present value of investment, PVI]:

NPVR = NPV / PVI. (19)

Внутренняя норма прибыли

Для использования метода чистой текущей стоимости проекта нужно заранее устанавливать величину ставки сравнения. Это, как было показано выше, представляет собой определенную проблему и в большой степени зависит от оценки экспертом каждой из компонент в формуле (15). Поэтому более широкое распространение получил метод, в котором субъективный фактор сведен к минимуму, а именно — расчет внутренней нормы прибыли или окупаемости [internal rate of return, IRR].

Если графически изобразить зависимость чистой текущей стоимости проекта (NPV) от коэффициента дисконтирования (RD), то будет видно, что кривая пересекает ось абсцисс в некоторой точке (см. диаг. 1). Значение RD, при котором NPV обращается в ноль, и называется «внутренней нормой прибыли» проекта.

Диаг.1 Зависимость чистой текущей

стоимости от выбора ставки сравнения

Форма кривой, подобная приведенной на графике, соответствует проектам с инвестициями, осуществляемыми в начале жизненного цикла. В принципе возможна ситуация, когда точек пересечения будет несколько — например, в случае проектов с двумя разнесенными во времени фазами инвестирования. В этом случае рекомендуется ориентироваться на наименьшее из имеющихся значений IRR.

Формальное определение внутренней нормы прибыли заключается в том, что это — та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. При расчете этого показателя предполагается полная капитализация получаемых чистых доходов, то есть, все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности.

Интерпретационный смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, например, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат.

С другой стороны, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом инвестиционного риска данного проекта, последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки сравнения при вычислении чистой текущей стоимости проекта. Специальные микрокалькуляторы, а также все деловые пакеты программ для персональных компьютеров, включая табличные процессоры, содержат встроенную функцию для расчета IRR.

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов.

ОСНОВНЫЕ ПОЛОЖЕНИЯ РАЗДЕЛА 3 «ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ»

· Критерием эффективности инвестиций в проект является способность последнего сохранить покупательную способность вложенных средств и обеспечить приемлемый уровень прибыли.

· Проект будет привлекательным для потенциальных инвесторов, если его реальная норма доходности будет превышать таковую для любого иного способа вложения капитала.

· Две группы методов оценки эффективности инвестиций: простые методы и методы дисконтирования.

· Дисконтирование представляет собой операцию приведения будущих денежных поступлений и платежей к настоящему моменту времени.

· Ставка сравнения должна учитывать темп инфляции, минимальную реальную норму доходности капитала и степень риска осуществления инвестиционного проекта.

· Чистая текущая стоимость проекта представляет собой сумму дисконтированных чистых доходов в течение всего срока его жизни.

· Внутренняя норма прибыли — это такая ставка сравнения, применение которой для расчета чистой текущей стоимости проекта обращает последнюю в ноль.

4. ОРГАНИЗАЦИЯ РАБОТЫ ПО ОЦЕНКЕ ПРОЕКТА

Этапность выполнения оценки

Общий порядок работы по оценке инвестиционного проекта, вне зависимости от отраслевой принадлежности и степени сложности последнего, может быть разбит на следующие пять этапов:

(1) подготовка (сбор и верификация) исходных данных;

(2) выполнение предварительных расчетов, выявление «узких мест» проекта и оценка его финансовой состоятельности;

(3) корректировка или дополнение исходных данных по результатам предварительных расчетов и финансовой оценки;

(4) выполнение окончательных расчетов, развернутый анализ полученной информации, оценка эффективности инвестиций и оценка риска;

(5) интерпретация результатов анализа и подготовка отчета (заключения) о целесообразности осуществления проекта.

Для оценки большого числа проектов (а у предприятия даже среднего масштаба их могут быть десятки) необходима четкая организация такой работы. Это, в свою очередь, предполагает определенную унификацию подходов к сбору и анализу первичной информации, а также единство методики, используемой для получения и интерпретации результирующих показателей.

По разным сведениям, подготовка и обработка исходных данных для комплексной оценки инвестиционного проекта занимает от 50 до 90 процентов общих трудозатрат, в зависимости от типа (уровня) предынвестиционных исследований.

Что касается выполнения расчетов, то в настоящее время на Западе они практически полностью автоматизированы (достаточно сослаться на пакет COMFAR, ставший, несмотря на все его недостатки, эталоном проведения анализа долгосрочных проектов).

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

zdamsam.ru

1)Чистая текущая стоимость при выборе проекта должна быть …

а) меньше 0

б) равна 0,

в) равна 1

г) больше 0 в) равна 1, » | г) больше 0.-

2) Учет фактора времени в оценке инвестиционного проекта на практике означает:

а) дисконтирование результатов и затрат,

б) исследование результатов и затрат, которые приводятся к году осуществления инвестиций,

в) наращивание результатов и затрат, которые приводятся к моменту завершения инвестиционного проекта,

г) сравнение двух вариантов развития фирмы: «без проекта» и «с проектом».

3) Показатели коммерческой эффективности инвестиционного проекта учитывают:

а) денежные потоки от операционной, инвестиционной и финансовой деятельности реализующей проект организации,

б) последствия ‘реализации проекта для бюджетов различных уровней,

в) финансовые последствия осуществления проекта для его непосредственных участников,

г) затраты и результаты, связанные с реализацией проекта, выходящие за рамки финансовых интересов предприятий-акционеров.

4) Показатели экономической эффективности инвестиционного проекта учитывают:

а) денежные потоки от операционной, инвестиционной и финансовой деятельности реализующей проект организации,

б) последствия реализации проекта для бюджетов различных уровней,

в) последствия осуществления проекта для его непосредственных участников,

г) затраты и результаты, связанные с реализацией проекта, выходящие за рамки финансовых интересов предприятий-акционеров.

5) Показатели бюджетной эффективности инвестиционного проекта учитывают:

а) денежные потоки от операционной, инвестиционной и финансовой деятельности реализующей проект организации,

б) последствия реализации проекта для бюджетов различных уровней,

в) последствия осуществления проекта для его непосредственных участников,

г) затраты и результаты, связанные с реализацией проекта, выходящие за рамки финансовых интересов предприятий-акционеров.

6) Для оценки эффективности инвестиционного проекта значение внутренней нормы доходности (IRR) необходимо сопоставить с:

а) нормой дисконтирования,

б) величиной процентной ставки по банковскому кредиту,

в) величиной средневзвешенной стоимости капитала,

г) индексом доходности.

7) Критерий индекса рентабельности инвестиций удобен в использовании:

а) при выборе проекта из числа альтернативных, имеющих одинаковое значение IRR,

б) при выборе проекта из числа альтернативных, имеющих одинаковое (приблизительно) значение срока окупаемости,

в) при выборе проекта из числа альтернативных, имеющих одинаковое значение чистого дисконтированного дохода (NPV).

8) Зная сумму денежного потока и дисконтированные инвестиции можно определить:

а) индекс доходности,

б) чистую дисконтированную стоимость,

в) ставку дисконтирования

г) уровень инфляции.

9) Показатель рентабельности инвестиций при выборе проекта должен быть:

а) больше 1,0,

б) равен 0,

в) равен 1,0,

г) меньше 1,0.

10) Принятие решения о вложении средств в инвестиционный проект целесообразно в случае

а) NPV > 0,

б)NPV < 0,

в) NPV = 1

г) NPV = 0.

11) Сложными показателями оценки эффективности инвестиционного проекта являются:

а) коэффициент эффективности инвестиций,

б) чистая текущая стоимость,

в) внутренний уровень доходности,

г) рентабельность инвестиций

12) Период окупаемости:

а) выражает отношение условно-постоянных расходов к цене продукции.

б) продолжительности наименьшего периода, по истечении которого чистый дисконтированный доход становится и продолжает оставаться неотрицательным.

в) дает оценку привлекательности инвестиционного проекта с точки зрения общего объема капитальных вложений,

г) момент времени, когда инвестор «вернет» свои капитальные вложения,

д) период времени, в течение которого капитальные вложения будут возвращены за счет доходов, полученных от реализации проекта.

13) Если NPV=0, то PI=1, IRR=r,

а) утверждение верно,

б) утверждение верно только при небольших инвестициях,

в) ‘утверждение верно только для низко доходных проектов,

г) утверждение не верно; ‘ ‘

д) утверждение не имеет смысла.

studfiles.net

Оценка инвестиционного проекта по показателю чистой текущей стоимости (npv).

Сущность инвестирования. Структура основных показателей оценки инвестиционного проекта.

Основное назначение капитала – приносить прибыль его владельцу. Для этого требуется вложение средств или инвестирование. Суть инвестирования заключается отказе от использования средств сегодня ради получения прибыли в будущем. При эжтом инвестор рассчитывает:

— что вложенные средства будут полностью возмещены

— что полученная прибыль будет достаточно велика, что бы компенсировать временный отказ от использования средств, инфляцию, риск, связанный с неопределенность конечного результата.

Для принятия решения об инвестировании необходимо проихзвести оценку инвестиционного проекта. В настоящее время наиболее распространенной методикой оценки инвестиционных проектов является методика, разработанная международным центром промышленных исследований при ЮНИДО

Оценки инвестиционных проектов | |||

Экономическая эффективность | Финансовая самостоятельность | ||

Социально-экономическая эффективность — экономическая — социальная — бюджетная | Коммерческая эффективность | -показатели рентабельности — показатели структуры капитала — показатели реквидности — показатели оборачиваемости и т.д. | |

Статистические методы -простой срок окупаемости — простая норма прибыли — точка безубыточности N равн | Динамические методы — NPV — IRR — tокPV | ||

Статистические методы оценки инвестиционного проекта: простая норма прибыли, простой срок окупаемости, точка безубыточности.

Статистические методы оценки . Предварительную оценку целесообразности размещения средств в инвестированный проект можно произвести с использованием простой нормы прибыли и простого срока окупаемости.

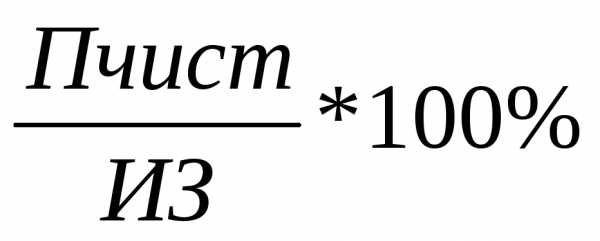

а)

ПНП=

Пчист – чистая прибыль

ИЗ – инвестиционные затраты

Простая норма прибыли показывает какая часть инвестиционных затрат возмещается в виде прибыли в течении одного интервала планирования.

б) Простой срок окупаемости показывает число интервалов планирования, в течении которых проект будет работать на себя окупается.

Простая

стоимость окупаемости: tок

=

в) точка безубыточности

— минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Учет фактора времени в расчетах эффективности. Понятие дисконтирования.

Дисконтирование – это приведение выплат и поступлений в размере периода времени к конечному периоду

Чистая приведенная стоимость (Net Present Value — NPV) Этот критерий оценки инвестиций относится к группе методов дисконти-рования денежных потоков или DCF-методов. Он основан на сопоставлении величины инвести¬ционных затрат (IC) и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогно-зируемого срока. При заданной норме дисконта (коэффициента r, устанавли-ваемого аналитиком (инвестором) самостоятельно исходя из ежегодного про-цента возврата, который он хочет или может иметь на инвестируемый им капи-тал) можно определить современ¬ную величину всех оттоков и притоков денеж-ных средств в те¬чение экономической жизни проекта, а также сопоставить их друг с другом. Результатом такого сопоставления будет положи¬тельная или от-рицательная величина (чистый приток или чис¬тый отток денежных средств), которая показывает, удовлетворя¬ет или нет проект принятой норме дисконта. Пусть I0 — сумма первоначальных затрат, т.е. сумма инвести¬ций на нача-ло проекта; PV — современная стоимость денежного потока на протяжении экономической жизни проекта. Тогда чистая современная стоимость равна: NPV = PV — Iо Общая накопленная величина дисконтированных доходов (PV) рассчиты-вается по формуле: где: r — норма дисконта; n — число периодов реализации проек¬та; CFt — чистый поток платежей в периоде t. Т.о., Если рассчитанная таким образом чистая современная стои¬мость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты /о, обеспечит получение при¬были согласно заданному стандарту r, а также ее не-который ре¬зерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыто¬чен. При NPV == 0 проект только окупает произведенные затра¬ты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу – в слу-чае реализации проекта объемы производства возрастут, т.е. компания увели-чится в масштабах (что нередко рассматривается как положительная тенден-ция). Общее правило NPV: если NPV > 0, то проект принимается, иначе его сле-дует отклонить. При прогнозировании доходов по годам необходимо по возможности учи-тывать все виды поступлений как производственного, так и непроизводствен-ного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствую-щих периодов. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом: , где i — прогнозируемый средний уровень инфляции. С учетом вышеизложенного формула расчета NPV для общего случая примет вид: Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дис-контированных оценках, разработаны специальные финансовые таблицы, в ко-торых табулированы значения сложных процентов, дисконтирующих множите-лей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения ставки дисконтирования. Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рас-сматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, вы-деляющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. При помощи NPV-метода можно определить не только коммерческую эф-фективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком. Таким образом, применение абсолютных показателей при анализе проек-тов с различными исходными условиями (первоначальными инвестициями, сроками экономической жизни и пр.) может приводить к затруднениям при принятии управленческих решений. Поэтому наряду с абсолютным показателем эффективности инвестиций NPV используются также и относительные – индекс рентабельности и внутрен-няя норма доходности.

studfiles.net

1. Дисконтный метод окупаемости инвестиций.

Суть данного метода заключается в определении момента, когда дисконтированные денежные потоки доходов сравниваются с дисконтированными денежными потоками затрат.

Критерий действия: проект может быть принят в двух случаях:

во-первых, если установлен факт его окупаемости,

во-вторых, если срок окупаемости не превышает регламентированных значений.

Формула для расчета дисконтированного срока окупаемости имеет следующий вид:

n к

DРР = min n, при котором å Рк/(1+r) ³ IC ,

к=1

где DPP — дисконтированный срок окупаемости проекта,

IC — величина первоначальной инвестиции

å Рк/(1+r) — общая накопленная величина дисконтированных доходов

Чем больше срок окупаемости проекта, тем выше риск инвестирования.

2.Метод чистой текущей стоимости проекта.

Суть метода чистой текущей стоимости (чистого дисконтированного дохода) заключается в сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого периода.Чистая текущая стоимость (net prezent value, NPV) — это величина, полученная дисконтированием разницы между всеми годовыми притоками реальных денежных средств, накапливаемыми в течение жизни проекта, и годовыми денежными оттоками.

Чистая текущая стоимость в случае разовой инвестиции вычисляется с помощью норм дисконта, позволяющих привести ежегодные поступления денежных средств в соответствии со временем осуществления первоначальной инвестиции Если чистая текущая стоимость проекта положительна (NPV>0), т.е. в результате его реализации ценность фирмы возрастает, то инвестиционный проект считается эффективным и можно рассматривать вопрос о его применении.При отрицательном значении показателя чистой текущей стоимости (NPV < 0) осуществление инвестиционного проекта принесет убытки, т.к. данный проект имеет доходность ниже стоимости капитала.Если показатель чистой текущей стоимости равен нулю (NPV = 0), то прибыльность инвестиций равна минимальному коэффициенту окупаемости, т.е. проект ни прибыльный, ни убыточный.Преимущества метода чистой текущей стоимости заключаются в том, что он обладает достаточной устойчивостью при самых различных комбинациях исходных условий, позволяет находить экономически рациональное решение, принимает во внимание время получения доходов и используется при анализе проектов с неравномерными денежными потоками. При выборе между взаимоисключающими проектами, а также при ограниченном финансировании данный метод ориентирован на достижение главной цели финансового менеджмента — увеличение стоимости имущества акционеров.Недостатки метода чистой текущей стоимости заключаются в том,что он не позволяет судить об относительной мере роста ценности фирмы (богатства инвестора) в результате осуществления инвестиционного проекта.

3. Метод индекса рентабельности инвестиций.

Метод индекса рентабельности инвестиций (индекса доходности) является следствием предыдущего метода. Поскольку метод чистой текущей стоимости выступает в качестве индикатора лишь положительных выгод по проекту, то при существовании нескольких альтернативных проектов целесообразно определять сумму, которая потребуется для создания этих положительных чистых потоков.Суть данного метода заключается в расчете соотношения между текущей стоимостью будущих денежных потоков и требуемой первоначальной стоимостью инвестиций, которое называется индексом рентабельности (доходности инвестиций).Индекс рентабельности (доходности) инвестиций (profitability index,PI) позволяет определить относительную меру возрастания ценности фирмы (богатства инвестора) в расчете на одну условную денежную единицу инвестиций.Критерий действия. Если индекс рентабельности равен или больше единицы, то инвестиционное предложение приемлемо.Метод индекса рентабельности инвестиций широко используется при выборе одного из альтернативных проектов, имеющих приблизительно одинаковые значения приведенного дохода. Таким образом, важное преимущество метода индекса рентабельности инвестиций состоит в том, что он является весьма надежным инструментом для ранжирования инвестиций с позиции их привлекательности. Кроме того, он позволяет приблизительно определить меру устойчивости инвестиционного проекта.Недостатки метода индекса рентабельности инвестиций связаны с проблемой оценки привлекательности проектов, предусматривающих осуществление инвестиционных затрат по частям на протяжении ряда лет.

4. Метод внутренней нормы прибыли заключается в приведении всех поступлений и денежных затрат по инвестиционному проекту к настоящей (текущей) стоимости на основе внутренней нормы прибыли (доходности) рассматриваемого проекта.Внутренняя норма прибыли (Internal rate of return, IRR) — это норма дисконта, которая уравновешивает текущую стоимость притоков денежных средств и текущую стоимость оттоков, образовавшихся в результате реализации инвестиционного проекта.Для стандартных инвестиционных проектов справедливо положение: чем выше норма дисконта, тем меньше величина чистой текущей стоимости Внутренняя норма прибыли (IRR) — это такое значение нормы дисконта (r) , при котором показатель чистой текущей стоимости равен нулю:

IRR = r, при котором NPV = f ( r ) = 0

Критерий приемлемости. Одобряются проекты с внутренней нормой прибыли, превышающей барьерный коэффициент, т.е.

если IRR > HR, то, проект приемлем,

IRR< HR, то проект невыгоден,

IRR = HR, то предприятие индефферентно к данному проекту.

Преимущества метода внутренней нормы прибыли:

– устанавливает экономическую границу приемлемости инвестиционных проектов;

– служит основой для ранжирования проектов по степени выгодности при тождественности их основных исходных параметров и др.

Недостатки метода внутренней нормой прибыли:

– не всегда обеспечивает правильное ранжирование взаимоисключаемых проектов;

– в отдельных случаях не дает достоверных результатов и др.

studfiles.net

Чистая текущая стоимость проекта

Прежде чем объяснять суть метода расчета чистой текущей стоимости, введем понятие «чистого дохода» или «чистого потока денежных средств» (net cash flow, NCF).

Разность между «чистыми» притоками и оттоками денежных средств (то есть, потоками без учета источников финансирования) представляет собой чистый доход проекта (ЧД) на данном отрезке срока жизни. Как правило, он формируется за счет прибыли от операций (ПО) и амортизационных отчислений (АО) за вычетом инвестиционных затрат (ИЗ) и налоговых выплат (Н):

ЧД = ПО + АО — ИЗ — Н. (3)

Две положительные составляющие чистого потока денежных средств олицетворяют собой: в первом случае (прибыль) — доход от текущей деятельности, во втором (амортизация) — возмещение первоначальных инвестиций в постоянные активы.

Так как при определении величины прибыли от операций не учитываются проценты за кредиты, чистый доход представляет собой ту сумму, в пределах которой могут осуществляться платежи за привлеченные источники финансирования (как собственные, так и заемные) без ущерба для основного капитала проекта.

Если накопленная в течение всего срока жизни сумма чистых доходов отрицательна, это свидетельствует об убыточности проекта, то есть о его неспособности полностью возместить инвестированные средства, не говоря уже о выплате хотя бы минимальной ренты потенциальным инвесторам.

Интерес представляет, прежде всего, сопоставление суммарного чистого дохода с полными инвестиционными издержками. Таким образом, потенциальный инвестор может определить максимально возможный общий уровень доходности вложенного капитала.

Необходимо адекватно оценивать проект с точки зрения эффективности использования инвестированных средств, нужно все потоки будущих поступлений и платежей привести в сопоставимый вид с учетом влияния фактора времени. Пересчет указанных величин на один — «сегодняшний» — момент времени, каковым является момент начала осуществления проекта, производится с помощью коэффициентов приведения (discount factor, DF — фактор дисконтирования). Значения этих коэффициентов для каждого интервала планирования проекта рассчитываются при заданной величине ставки сравнения (RD) с использованием модифицированной формулы сложных процентов:

DF(Y) = 1 / (1 + RD)Y, (4)

где Y — порядковый номер интервала планирования (при условии, что за нулевой принят интервал начала осуществления проекта, то есть, DF(0) = 1).

После того, как все значения чистых потоков денежных средств проекта будут умножены на соответствующие коэффициенты DF, подсчитывается их сумма.

Полученная величина представляет собой показатель чистой текущей (приведенной) стоимости (net present value, NPV — чистая настоящая ценность) проекта:

NPV = NCF(0) + NCF(1)*DF(1) + … + NCF(n)*DF(n), (5)

где NCF — чистый поток денежных средств.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта — так как при ее расчете исключается воздействие фактора времени.

Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Очевидно, что из двух вариантов осуществления проекта должен быть выбран тот, у которого показатель NPV будет больше.

Значительное влияние на итоговый результат расчета, а, следовательно, и на его интерпретацию, будет оказывать выбор ставки сравнения. Кроме того, как очевидно, чем дальше отнесены во времени (относительно нулевого интервала) планируемые поступления и платежи, тем меньшее влияние они оказывают на величину показателя NPV за счет экспоненциального роста знаменателя в формуле (4).

Некоторые компоненты инвестиционного проекта могут иметь определенную стоимость и после окончания срока жизни последнего. Это относится, прежде всего, к остаточной стоимости постоянных активов и оборотному капиталу (величина последнего включает в себя стоимость запасов, незавершенной и готовой продукции, а также счета к получению за вычетом краткосрочных обязательств).

Необходимость учета конечной, остаточной или ликвидационной стоимости (salvage value) проекта обусловлена тем, что она представляет собой капитал, аккумулированный в неликвидной (неденежной) форме и потенциально способный приносить прибыль.

При определении ликвидационной стоимости предполагается, что все имущество может быть реализовано по ценам не ниже цены приобретения или создания, с учетом уже начисленного износа.

Как правило, момент расчета ликвидационной стоимости столь отдален от начала осуществления проекта, что эта величина не может оказать существенного влияния на принимаемое решение. Если же она представляет собой значительную сумму, ее дисконтированное значение обязательно должно добавляться к текущей стоимости проекта.

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (net present value ratio, NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (present value of investment, PVI):

NPVR = NPV / PVI. (6)

Внутренняя норма прибыли

Для использования метода чистой текущей стоимости проекта нужно заранее устанавливать величину ставки сравнения. Это, как было показано выше, представляет собой определенную проблему и в большой степени зависит от оценки экспертом каждой из компонент в формуле (2). Поэтому более широкое распространение получил метод, в котором субъективный фактор сведен к минимуму, а именно — расчет внутренней нормы прибыли или окупаемости (internal rate of return, IRR).

Интерпретационный смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, например, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат.

С другой стороны, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом инвестиционного риска данного проекта, последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки сравнения при вычислении чистой текущей стоимости проекта. Специальные микрокалькуляторы, а также все деловые пакеты программ для персональных компьютеров, включая табличные процессоры, содержат встроенную функцию для расчета IRR.

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

Учет инфляции

Выше была приведена формула (1), рекомендуемая для пересчета номинальных процентных ставок в реальные. На самом деле, формула указанного вида дает достаточно точные результаты только при относительно низких темпах инфляции, не более 3 — 5 процентов за период. Точное математическое выражение для этой операции выглядит немного по-другому, так как содержит дополнительный «инфляционный» делитель — индекс инфляции, который может вносить существенные коррективы в результаты расчетов (обозначения те же, что и в формуле (1)):

R = (N — I) / (1 + I). (7)

Второй момент, связанный с использованием представленной выше формулы, заключается в требовании сопоставимости измерения исходных показателей N (номинальная ставка) и I (темп инфляции). Поскольку последний всегда рассчитывается по правилу сложных процентов, номинальная банковская ставка также должна быть пересчитана в эффективную. Формула для такого пересчета выглядит следующим образом:

Ne = (1 + Nb / P) P — 1, (8)

где Ne — номинальная эффективная ставка, Nb — номинальная банковская ставка, P — число периодов начисления процентов внутри рассматриваемого интервала действия ставок.

infopedia.su