условия, ставки + онлайн-заявка и отзывы

В статье рассмотрим процентные ставки по ипотеке в Сбербанке. Узнаем, как рассчитать первоначальный взнос на онлайн-калькуляторе и на каких условиях можно купить вторичное жилье. Мы расскажем, как взять ипотеку в Сбербанке и какие документы для этого нужны.

Условия получения ипотеки в Сбербанке

В Сбербанке предусмотрен ряд ипотечных программ для физических лиц при покупке первичного, вторичного или строящегося жилья. С 2018 года по некоторым программам действуют новые процентные ставки. А стартовый взнос составляет 15% от стоимости имущества.

В Сбербанке предусмотрен ряд ипотечных программ для физических лиц при покупке первичного, вторичного или строящегося жилья. С 2018 года по некоторым программам действуют новые процентные ставки. А стартовый взнос составляет 15% от стоимости имущества.

Кредит выдается только на условиях обеспечения. Здесь банк предлагает три варианта:

- Залог кредитуемого или другого жилого имущества.

- Поручительство или залог другого имущества (до момента оформления в залог недвижимости).

- Залог земельного участка, если залогом выступает частный дом, находящийся на нем.

Залоговое имущество подлежит страхованию на весь период действия ипотечного соглашения. Не подпадают под страхование только участки земли.

По некоторым программам Сбербанк вместе со своими партнерами проводит акции. Например, при покупке квартиры в новостройке действует сниженная ставка. Кроме этого, банком предусмотрены спецпредложения по ипотеке для военнослужащих и молодых семей.

Программы и процентные ставки

Мы подготовили для вас таблицу с базовыми условиями по всем видам ипотечных программ:

| Наименование | Сумма | Минимальная и максимальная ставка | Срок* |

| Покупка строящегося жилья | от 300 тыс. до 30 млн р. | 6,7 — 9,1% | до 30 лет |

| Покупка готового жилья | от 300 тыс. до 30 млн р. | 8,6 — 9,5% | до 30 лет |

| Рефинансирование ипотеки | от 300 тыс. до 7 млн р. | от 9,5% | до 30 лет |

| Ипотека с господдержкой для семей с детьми | от 300 тыс. до 8 млн р. | от 6 до 9,25% | до 30 лет |

| Строительство жилого дома | от 300 тыс. до 30 млн р. | от 9 до 12,5% | до 30 лет |

| Загородная недвижимость | от 300 тыс. до 30 млн р. | от 9,5 до 12% | до 30 лет |

| Нецелевой займ под залог недвижимости | от 300 тыс. до 30 млн р. | от 12 до 13,5% | до 20 лет |

| Ипотека плюс материнский капитал | от 300 тыс. до 30 млн р. | 9,5% | до 30 лет |

| Военная ипотека | от 300 тыс. до 2,398 млн р. | 9,5% | до 20 лет |

| Гараж или машиноместо | от 300 тыс. до 30 млн р. | от 10 до 12,5% |

*Минимальный срок кредитования — 1 год.

Калькулятор ипотеки

С помощью кредитного калькулятора на официальном сайте Сбербанка России можно рассчитать будущий платеж по ипотеке.

Зайдите на сайт и выберите вид ипотеки. На открывшейся странице укажите цель кредита, например, «покупка вторичной квартиры», цену, например, 5 млн р., а в поле электронного календаря отметьте дату. Мы выберем 10 лет.

Программа сформирует ставку по заявленным условиям — 9,4%, рассчитает величину первоначального взноса — 750 тыс. р. (15%), общую сумму выплаты — 4,2 млн р. и ежемесячный платеж — 54 762 р.

Как подать онлайн-заявку на ипотеку в Сбербанк

Для того чтобы оставить заявку на ипотеку, нужно выполнить такие действия:

- Зайдите на сайт Сбербанка и выберите программу кредитования (на странице программы можно узнать примерные условия ипотеки).

- Нажмите на «Подать заявку», система направит вас на вспомогательный сервис банка Домклик.

- Отметьте необходимые параметры по ипотеке и пройдите регистрацию на сайте.

- После получения цифрового кода и пароля в СМС-уведомлении пройдите процедуру авторизации, чтобы войти в личный кабинет.

- В личном кабинете сервис продублирует все отмеченные параметры кредита и установит статус заявки «Ожидает отправки». Здесь нужно заполнить все поля и прикрепить скан-копии требуемых документов. Дополнительно можно выбрать удобное отделение банка.

- После внесения всех данных отправьте заявку на рассмотрение.

Банк может рассматривать запрос в течение 2 — 3 дней. Если в ваших документах не будет ошибок, срок сократится до 1 дня. Ответ по ипотеке вы получите в СМС-уведомлении.

Как получить ипотеку в Сбербанке

Срок действия заявки после одобрения составляет 3 месяца. То есть Сбербанк предоставляет время тщательно обдумать решение об оформлении ипотеки, подобрать жилье, а также подготовить все необходимое для заключения договора.

Пошаговая инструкция ваших дальнейших действий:

- Подбор объекта недвижимости. Сделать это можно самому либо воспользоваться помощью специалистов.

- Сбор полного пакета бумаг для заключения сделки.

- Оценка недвижимости. Она необходима при покупке готового жилья или участка. Оценку можно заказать только в компании, аккредитованной в Сбербанке. Оценщики определят рыночную стоимость и подготовят вам соответствующий акт.

- Страхование недвижимости — следующий этап, который также можно пройти с помощью страховой компании, сотрудничающей с банком. Страхование жизни — необязательная процедура. Но при отказе ставка по кредиту возрастает на 1%.

- Дальше специалисты банка тщательно проверяют предоставленные документы. Процедура, как правило, не превышает 2-3 дней.

- Оплата начального взноса. Вы можете внести необходимую сумму наличными, перевести на счет или использовать государственные сертификаты (например, материнский капитал).

- Покупка и регистрации недвижимости. Порядок купли-продажи сводится к подписанию документов со стороны продавца, банка и заемщика.

- Электронная регистрация соглашения в Росреестре.

- Выдача кредита. Для этого нужно взять документы о регистрации сделки, а также квитанцию, подтверждающую выплату первоначального взноса, после чего снова обратиться в банк.

- Подписание договора и перечисление средств продавцу.

После выполнения указанной последовательности действий вы станете полноценным собственником квартиры.

Также прочитайте: Как взять потребительский кредит в Сбербанке: условия и калькулятор, подача онлайн-заявки и отзывы

Электронная регистрация сделки в Росреестре

В Сбербанке работает удаленная система регистрации сделок купли-продажи недвижимости в Росреестре. Вам не придется посещать госорганы для регистрации договора — все необходимое можно сделать онлайн.

Порядок следующий:

- Банк отправляет документы в электронном виде в Росреестр.

- Госучреждение осуществляет регистрацию сделки в рамках 218-ФЗ.

- Вы получаете от Сбербанка зарегистрированный договор и выписку из ЕГРП на Email.

Стоимость услуги зависит от региона — от 7 до 10 тыс. р. Срок выполнения процедуры не превышает 5 рабочих дней.

Требования к заемщику

Получить ипотеку могут граждане возрастом от 21 года до 75 лет. Обязательные условия:

- гражданство РФ;

- постоянная прописка в одном из регионов страны;

- текущий стаж работы — от 6 мес.;

- общий стаж — от 1 года за последние 5 лет;

- официальная зарплата.

Требования к созаемщику

Получить ипотеку можно и без созаемщиков, поскольку основное обеспечение — залог имущества. Но их наличие увеличит вероятность одобрения кредита.

Можно привлечь до 3 созаемщиков, а супруга (супруг) получателя по умолчанию становится созаемщиком.

При нежелании становиться участником ипотечного соглашения в помощь может прийти брачный контракт, определяющий право раздельного владения собственностью.

Требования к созаемщику аналогичные. Плюс у него много прав, и он даже может претендовать на долю имущества, приобретаемого в кредит. Страхование жизни созаемщика также необязательно в процессе оформления ипотеки. Он может отказаться от своей роли, если вы найдете для этой цели другого человека. В этом случае банк поменять созаемщика и внесет необходимые изменения в договор.

Требования к недвижимости

Требования к недвижимости можно разбить на несколько групп.

Особенности расположения:

- Здание располагается на территории РФ.

- Многоквартирный дом находится в нормальном техническом и санитарном состоянии и не подлежит сносу.

- Квартиры в частном доме и в полуподвальных помещениях не подпадают под ипотеку, как и комнаты в общежитии/гостинки.

- Недвижимость располагается в развитых районах с инфраструктурой.

- Дом или квартира находится в собственности продавца 3 года и более.

Особенности конструкции здания:

- Конструкция дома или многоквартирного здания — без видимых повреждений, трещин и стяжек.

- Уровень износа не превышает 70%.

- Дома с износом в 50%, подлежащие капремонту, и небезопасные сооружения для оформления ипотеки не рассматриваются.

- Любая перепланировка должна быть узаконена.

Особенности внутреннего обустройства недвижимости:

- Наличие в помещении проведенной воды и санузла.

- Жилые комнаты оборудованы батареей.

- Окна застеклены.

- Входные двери находятся в рабочем состоянии.

- Расположение окон и дверей соответствует технической документации.

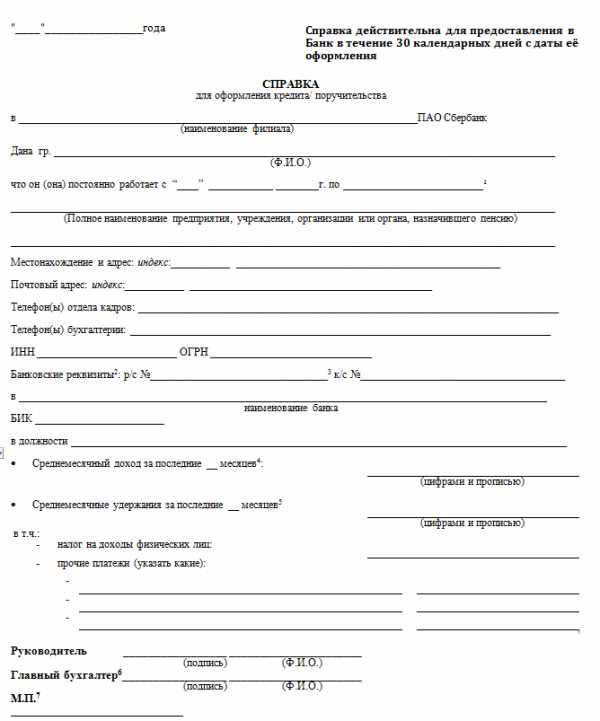

Список необходимых документов

Для рассмотрения заявки нужно подать в банк такие бумаги:

- Бланк заявления.

- Паспорт РФ.

- Второй личный документ. Например, водительское удостоверение.

- Справку 2-НДФЛ или справку по форме банка, подтверждающую сумму постоянных доходов.

В случае одобрения заявки нужно определиться с обеспечением. При привлечении созаемщика потребуются его паспорт и бумаги, подтверждающие уровень доходов. В случае с залогом недвижимости, кроме основного перечня документов на жилье, потребуется закладная и подготовленный договор купли-продажи.

Анкета клиента

Образец бланка заявления и пример заполненной анкеты можно скачать на сайте Сбербанка. Это документ, в котором вы указываете персональную информацию, а также даете ответы на вопросы, влияющие на одобрение заявки.

Для повышения вероятности одобрения ипотеки нужно правильно составить документ с учетом следующих требований:

- Указывайте о себе только объективную информацию.

- Заполняйте все поля. Полупустые бланки банк не рассматривает.

- В пункте о сумме ипотеки можно отобразить максимальную желаемую величину, поскольку в банке могут уменьшить ее размер.

- После заполнения внимательно проверьте правильность внесенных данных. Вся информация должна быть указана без опечаток и грамматических ошибок.

Выгодно ли оформлять ипотеку в Сбербанке

Оформление ипотеки в Сбербанке обладает рядом преимуществ:

- Льготные условия для вкладчиков банка и зарплатных клиентов.

- Кредит предоставляется без скрытых комиссий и дополнительной переплаты.

- Первый взнос — от 15%.

- Сумма ежемесячного платежа дифференцированная — в процессе погашения ипотеки она постепенно уменьшается, что снижает финансовую нагрузку.

Особые условия кредитования предусмотрены для молодых семей. Например, можно получить господдержку в виде суммы для первоначального взноса. Предусмотрены хорошие скидки и для семей с детьми.

Кроме плюсов у ипотеки есть и свои минусы:

- Ипотека — это кредит, поэтому даже при льготных ставках переплаты не избежать.

- Жесткие требования к клиентам и высокая вероятность отказа.

- Процесс рассмотрения заявки нередко затягивается.

- Предмет ипотеки является залогом, поэтому в случае несоблюдения условий, банк через суд может конфисковать жилье.

Контакты отдела ипотеки в Сбербанке

Операции по кредитованию совершаются в центрах ипотеки. Это специализированные офисы, которые занимаются исключительно ипотечными программами. Филиалы центров располагаются по всей стране, поэтому вы легко найдете подобное отделение в вашем городе. Их адреса можно увидеть на сайте банка.

В каждом ипотечном центре осуществляется бесплатная консультация по всем вопросам. Здесь оформляются заявки на кредит, подбираются варианты недвижимости, сумма, срок, проценты и другие параметры ипотеки. Центры сопровождают клиентов с момента обращения до полного оформления кредита.

Кроме этого, ответы на интересующие вопросы можно получить, позвонив по номерам телефонов горячей линии:

- 8 (800)555-55-50 — с любых телефонов.

- 900 — для моб. телефонов.

- +7 (495)500-55-50 — для звонков с любой страны мира.

Часто задаваемые вопросы по ипотеке

Как снять обременение с квартиры после оплаты ипотеки

Обременение — это ограничение, которое накладывается на жилье, в процессе подписания ипотеки. К примеру, вы не сможете продать жилье в залоге, сделать собственником недвижимости другое лицо и т. д.

Для снятия обременения после выплаты ипотеки нужно выполнить следующее:

- Написать заявление в отделении Сбербанка.

- Подготовить требуемые бумаги: паспорт, закладную, ипотечное соглашение, документы на имущество, квитанцию об оплате госпошлины.

- Посетить Регистрационную палату или МФЦ с пакетом перечисленных бумаг.

- Получить выписку из ЕГРН, с отсутствием отметки об обременении.

Чем грозит просрочка по ипотеке в Сбербанке

Сбербанк учитывает все дни просрочки, поэтому заемщика ожидает штраф в виде неустойки, размер которой составляет 20% годовых от размера долга.

Просрочка более чем на один месяц является основанием для внесения данных в бюро кредитных историй. Дальнейшее игнорирование задолженности приводит к тому, что банк передает сведения коллекторскому агентству либо обращается в суд.

Можно ли продать квартиру в ипотеке

Квартиру, которая находится в ипотеке, можно продать, но только при согласовании данного вопроса с банком. Ипотечная недвижимость находится в залоге, поэтому ее владелец, по закону, не может в полной мере самостоятельно распоряжаться имуществом.

Продажа квартиры обусловлена несколькими причинами: невозможностью выплачивать кредит, покупкой другой жилплощади с лучшими условиями и другими.

В настоящее время существует 4 законных способа продажи квартиры, которая находится в кредите:

- Досрочное погашение задолженности.

- Продажа с погашением задолженности в процессе заключения сделки.

- Продажа квартиры вместе с ипотечным долгом.

- Продажа квартиры банком.

Все варианты имеют свои индивидуальные особенности, но в каждом случае необходимо напрямую взаимодействовать со Сбербанком.

Отзывы клиентов об ипотеке в Сбербанке

Елена Афонина:

«В прошлом году оформила ипотеку в Сбербанке на квартиру в одной из Краснодарских новостроек. Процесс получения кредита трудоемкий, но в целом несложный. Нужны были поручители, справка с места работы, с доходами за последние полгода и документы на выбранную квартиру. Условия меня устроили. Изначальная ставка — 13%, но через месяц после регистрации квартиры ее снизили до 12%. Срок займа — 10 лет, взнос — 15%. Ежемесячный платеж подъемный с учетом размера моих доходов. Кредит оплачиваю с карты, на которую мне начисляют зарплату, что очень удобно. Я считаю, что это лучший банк по ипотечному кредитованию сегодня».

Никита Белозеров:

Степан Коломников:

«Два года с женой собирали деньги на первоначальный взнос, после чего почитали отзывы на форумах, и обратились в Сбербанк для получения ипотеки по программе «Молодая семья». Заявку одобрили быстро. Необходимые документы подготовили в течение недели. Поручителями выступили родители жены. Подходящую квартиру нашли в течение месяца, провели оценку и подготовили с продавцом договор купли-продажи. Через неделю банк дал положительный ответ. Мы подписали документы, внесли первоначальный взнос и теперь ежемесячно платим за свое жилье».

Аня Ключкова:

kredit-online.ru

| Ипотечный кредит Приобретение готового жилья | от 9.6% годовых | Без ограничений на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 2 документа 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Приобретение строящегося жилья (программа субсидирования) | от 8.2% годовых | Без ограничений на 144 месяца | Новостройка, Вторичка и др. Паспорт + 2 документа 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Приобретение строящегося жилья | от 8.2% годовых | Без ограничений на 360 месяцев | Новостройка Паспорт + 2 документа 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотека по двум документам | от 10.2% годовых | Без ограничений на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 2 документа Без справки о доходах Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Строительство жилого дома | от 11% годовых | Без ограничений на 360 месяцев | Дом Паспорт + 4 документа 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Кредит на гараж или машино-место | от 11% годовых | Без ограничений на 360 месяцев | Гараж Паспорт РФ + заявление 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Загородная недвижимость | от 10.5% годовых | Без ограничений на 360 месяцев | Дом, Участок Паспорт + 4 документа 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Свой дом под ключ | от 10.9% годовых | до 8 млн. ₽ на 360 месяцев | Дом, Участок Паспорт РФ + заявление Без справки о доходах Возраст от 21 до 75 лет | Подробнее | |

| Военная ипотека | 9.5% годовых | до 2.5 млн. ₽ на 240 месяцев | Новостройка, Вторичка и др. Паспорт + 1 документ Без справки о доходах Возраст заёмщика от 21 года | Подробнее | |

| Ипотечный кредит Приобретение готового жилья для участников Программы реновации | от 9.9% годовых | Без ограничений на 360 месяцев | Вторичка Паспорт РФ + заявление 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотека плюс материнский капитал | от 8.2% годовых | Без ограничений на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 1 документ 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Рефинансирование ипотеки | от 10.6% годовых | до 7 млн. ₽ на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 5 документов 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Нецелевой под залог недвижимости | от 12.4% годовых | до 10 млн. ₽ на 240 месяцев | Новостройка, Вторичка и др. Паспорт + 4 документа 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее | |

| Ипотечный кредит Господдержка для семей с детьми | от 6% годовых | до 12 млн. ₽ на 360 месяцев | Новостройка, Вторичка и др. Паспорт + 4 документа 2-НДФЛ и др. Возраст от 21 до 75 лет | Подробнее |

mainfin.ru

Как взять ипотеку: грамотно в Сбербанке

Приобрести собственное жилье хочется практически каждому взрослому человеку. Но из-за высокой стоимости недвижимости сделать это становится достаточно сложно. Многие начинают откладывать деньги на жилье, но это занимает довольно долгое время. Сейчас для многих остро стоит вопрос о том, как взять ипотеку на квартиру. Ипотека – лучший вариант приобрести жилье быстро, а потом оплачивать его. Поэтому этот вопрос – один из самых востребованных в современном мире.

Приобрести собственное жилье хочется практически каждому взрослому человеку. Но из-за высокой стоимости недвижимости сделать это становится достаточно сложно. Многие начинают откладывать деньги на жилье, но это занимает довольно долгое время. Сейчас для многих остро стоит вопрос о том, как взять ипотеку на квартиру. Ипотека – лучший вариант приобрести жилье быстро, а потом оплачивать его. Поэтому этот вопрос – один из самых востребованных в современном мире.

Ипотека на жилье: первые шаги

Поскольку жилье стоит дорого, ипотека дается на долгий срок. Что такое ипотека и как ее грамотно взять, разберем по шагам. Первое, что необходимо сделать, – разумно оценить свои возможности по финансам. Необходимо ответить себе на вопросы:

- Стабильная ли моя работа?

- Смогу ли я выплачивать определенную сумму денег регулярно?

- Не собираюсь ли я переезжать?

- Будут ли совершаться непредвиденные траты крупных сумм денег?

Если ответы на эти вопросы положительные, значит брать квартиру в ипотеку можно. Сначала необходимо выбрать подходящее жилье и точно узнать его цену. После уточнения стоимости жилья практически на любом банковском сайте можно легко рассчитать, достаточный ли у вас доход для оформления ипотеки. Любое стабильное и крупное банковское учреждение предоставляет такую возможность. Чаще всего калькулятор для расчета находится в разделе «Ипотечное кредитование».

Чаще всего суммарная оплата по кредиту не может быть больше 30% от общего заработка, однако некоторые банки могут дать кредит, где сумма по выплатам будет до 45% от официального заработка. Зная стоимость жилья и точную сумму вашего официального заработка, вы легко посчитаете наибольшую возможную сумму ипотечного кредита.

Договор оформляется на индивидуально оговоренные сроки, которые зависят от вида недвижимости (дом, участок, квартира), от размеров стартового взноса и от финансовой состоятельности заемщика.

Сбербанк – выгодные условия ипотеки

На данный момент Сбербанк РФ – крупнейший банк, предоставляющий несколько вариантов ипотечных кредитов. Следовательно, один из актуальных вопросов: как взять ипотеку с помощью Сбербанка?

На данный момент Сбербанк РФ – крупнейший банк, предоставляющий несколько вариантов ипотечных кредитов. Следовательно, один из актуальных вопросов: как взять ипотеку с помощью Сбербанка?

Оформить ипотеку в Сбербанке возможно не только на покупку недвижимости, но также на ее ремонт или на постройку личного дома или дачи. Существует три варианта жилищного кредитования:

- Ипотечный-плюс.

- Ипотечный кредит.

- Кредит на приобретение недвижимости.

Необходимые документы для того, чтобы грамотно оформить ипотеку в Сбербанке

Кредит оформляется любому жителю РФ от совершеннолетнего возраста (18 лет) и с достаточным доходом. Один из обязательных для выполнения пунктов договора – кредит обязательно полностью погасить до достижения 75-летнего возраста. Оформляется ипотечный кредит не более чем на тридцать лет. Можно оформить кредит в валюте иностранной, чтобы уберечь себя от рисков падения национальной валюты.

Для приобретения ипотеки банк будет запрашивать документы, которые подтверждают платежеспособность, устанавливают личность заемщика и поручителей, и анкету.

Список обязательных документов:

- Заполненное заявление в виде анкеты.

- Официальные бумаги, удостоверяющие личность заемщика, а также личности поручителя, созаемщиков и залогодателя, если такие имеются.

- Любые документы с места работы, которые подтвердят уровень дохода и платежеспособность за предыдущие шесть месяцев у заемщика, поручителя и созаемщика.

- Для пенсионеров главным условием будет предоставление документа о пенсионном размере.

Оценивать платежеспособность заемщика будут сотрудники банка, которые обращают внимание так же на стаж работы, на наличие поручителей или платежеспособных созаемщиков и на состав семьи заемщика.

Статья в тему: кто такой созаемщик?

Если получить ипотеку нужно человеку, который занимается частным предпринимательством, но не зарегистрирован как юридическое лицо, в банк надо принести такие официальные бумаги:

- Учетная книжка, где видны доходы и траты.

- Лицензия на тот тип работы, которым занимается заемщик.

- Свидетельство о действующей регистрации, которое выдано ЕГРИП.

- Декларация по налогам.

Взять ипотеку можно под залог любого ценного имущества. В данном случае в банк необходимо принести все документы по этому имуществу, подтверждающие его материальную ценность.

Под залог может быть взято такое имущество, как земельный участок, предприятие, жилой дом, квартира или дача.

Как получить ипотеку молодоженам и молодым людям

Для многих молодых людей собственное жилье – одно из главных желаний и целей. Все хотят жить отдельно от родителей, обустраивать уже собственную квартиру так, как нравится, и иметь возможность в любое время побыть в тишине или провести шумную вечеринку. Именно молодое население чаще всего думает о том, как получить ипотеку.

Приобрести квартиру таким образом может также молодое население совершеннолетнего возраста. Есть определенные ограничения, которые установил банк, на выдачу кредитов данной категории населения. Для парней главное ограничение в том, что они должны дать гарантию банку о погашении кредита, даже в случае, если их призовут на военную службу. А девушки обязаны принести в банк определенные доказательства о том, что при внезапном замужестве или планировании ребенка они также будут иметь возможность погашать кредит по ипотеке в срок.

Для молодых семейных пар существуют ряд уникальных программ по кредитованию практически во всех больших банках. В Сбербанке РФ приобрести квартиру в ипотеку для молодой семьи можно по выгодной программе «Молодая семья». Среди других подобных льготных программ она выделяется такими особенностями:

- cозаемщиками могут быть родители молодых супругов. Это увеличит наибольший размер кредита;

- банк берет во внимание не только официальные доходы заемщика и созаемщика, но и обращает внимание на дополнительные виды заработка;

- стартовый взнос по этой программе должен быть 10% от стоимости недвижимости.

Эта программа — одна из лучших программ по кредитованию молодых семей. Чтобы молодой семье получить ипотечный кредит, необходимо предоставить банку такие документы:

- Паспорта супругов и паспорта созаемщиков, поручителей.

- Свидетельство о заключении брака.

- Справку с места работы, где виден доход супругов за последние 6 месяцев.

- «Зеленую карточку» или пенсионное удостоверение.

- Анкету заемщика.

- Копию каждой страницы паспортов.

- Копию сберегательной книжки.

- Свидетельство о рождении ребенка.

Социальная ипотека и ее условия

Существует программа по кредитованию «Социальная ипотека». Эта программа направлена на повышение качества жилищных условий граждан с помощью ипотечного кредитования. Этой программой могут воспользоваться определенные категории граждан, такие как: военные, очередники, бюджетники, молодые семьи, ученые и другие граждане, которые нуждаются в повышении качества жилья. В данное время есть несколько программ с выгодными условиями для данной категории граждан:

- Ипотечный кредит молодым семьям, которые проживают на территории РФ и которые были признаны соответствующими инстанциями нуждающимися в улучшении качества жилья.

- Ипотека военнослужащим. Участниками данной программы могут быть выпускники военных образовательных учреждений, но с условием, что они уже отслужили три года и их первый военный контракт был заключен после 01.01.2005.

- Использовать материнский капитал и оплатить часть стоимости жилья. Обладатель материнского сертификата может перенаправить деньги для оплаты взносов по кредиту, если жилье было куплено таким образом.

- Программа «Молодые учителя». Программа была разработана для молодых учителей, чтобы помочь им приобрести собственное жилье или улучшить качество жилищных условий. Плюс данной программы – льготная ставка кредита, всего 8,5% годовых.

Ипотечные кредиты с ВТБ 24

Одним из самых популярных банков, которые предлагают выгодные программы кредитования, является банк ВТБ 24. Банк предлагает несколько программ по кредитованию для грамотного получения жилья в кредит. На сегодняшний день существуют такие программы:

- «Ипотека с поддержкой от государства«. Жилье предоставляется только в новостройках, которые утверждены Госстроем. Оформление кредита возможно только при наличии сертификата, который был предоставлен участнику программы «Молодая семья».

- «Ипотека + материнский капитал» – программа, когда денежные средства от материнского капитала применяют для оплаты стартового взноса или для оплаты кредитных.

- Ипотечный кредит с применением сертификата на жилье. Участник государственного проекта по повышению качества жилищных условий будет обладателем жилищного сертификата, который он сможет использовать как первоначальный взнос или для оплаты текущего кредитного платежа.

Некоторые банки предоставляют возможность взять ипотеку гражданину без справки о доходах, но процентная ставка будет завышена. Также банк потребует подтверждение платежеспособности гражданина в виде свободной справки с работы или наличия ценного имущества.

Жить в своем доме или квартире – лучше всего. Ипотечный кредит позволяет жить в собственной квартире уже с момента оформления кредита. Однако прежде чем брать кредит на квартиру, необходимо изучить все возможные варианты кредитования и программы, которые предоставляют банки. Важно не только грамотно оформить кредит, но и не переплачивать за него. Ознакомившись с данной статьей, желающий узнать, как зять ипотеку на квартиру, будет знать о доступных социальных программах, о списке необходимых документов и о том, на что нужно обратить внимание для того, чтобы знать, как получить ипотеку.

Загрузка…Автор статьи

Закончила Национальный исследовательский университет «Высшая школа экономики», г. Москва факультет экономики, банки и банковское дело.

Написано статей

kredit-blog.ru

Как взять ипотеку на квартиру в Сбербанке без первоначального взноса

Автор bankir На чтение 7 мин.

Уровень жизни основного числа российских граждан, к большому сожалению, сильно отличается от уровня Европейских жителей, причем далеко не в лучшую сторону. Львиная доля людей, в особенности молодые семьи не имеют возможности приобрести в собственность жилье. Можно, конечно копить деньги, но отсутствие стабильности на финансовом рынке не исключает возможности обесценивания сбережений в несколько раз. Вопрос как взять ипотеку в Сбербанке становится все актуальней, и мы постараемся разобраться в данном материале самым тщательнейшим образом.

Как взять ипотеку в Сбербанке

Несомненно, проживание с родителями, либо на съемной квартире влечет огромный перечень неудобств, а посему волей-неволей задумываешься, как взять ипотеку. Хотим заметить тот факт, что аренда жилой площади требует немалых денежных затрат. Снимая жилье, человек отдает почти столько же денег, сколько ежемесячно придется выплачивать по договору ипотеки, но присутствует перспектива получить долгожданные квадратные метры в собственность.

Статистика показывает, что российское ипотечное кредитование набирает все большую популярность, несмотря на то, что процентные ставки, предлагаемые нашими банками в 10 и более раз выше, чем в Европе или США.

Перед тем, как взять ипотеку на квартиру в Сбербанке, следует все продумать, а также рассчитать свои возможности. Банк готов предоставить ссуду, но в размере, не превышающем 80% общей оценочной стоимости недвижимости, которую заемщик и собирается покупать. Естественно, несложно догадаться, что 20% придется заплатить будущему собственнику, как первый транш. Кстати говоря, если нет наличных денег, но имеется материнский капитал, то можно использовать именно эти средства. Также, есть несколько программ кредитования военнослужащих.

За выдачу заемных денежных средств, банка не берет никакой комиссии. Заметим и тот фактор, что в качестве залога по кредитному договору можно использовать приобретаемую недвижимость, либо иной жилой объект.

Как мы уже говорили, перед тем, как отправляться в банк, следует рассчитать свои возможности. Различные варианты ипотеки имеют свои собственные процентные ставки по кредиту, напрямую зависимые от объема аванса. В случае, когда заемщик вносит в кассу банка более половины цены квартиры, то рассчитывать можно на ставку в 13 и менее процентов. Если аванс не превышает 20%, то банк сумеет предложить деньги в долг под 14 и более процентов годовых.

Ипотеку без первоначального взноса в банке можно оформить под залог имеющегося жилья

Ипотеку без первоначального взноса в банке можно оформить под залог имеющегося жильяТребования к соискателю ипотечного кредита

Предлагаем ознакомиться с тем, какие основные требования к потенциальному заемщику будут выдвинуты такой известнейшей кредитной организацией, как Сбербанк:

- Претендент на получение денежной ссуды в обязательном порядке должен иметь трудовой стаж, а также официально отработать как минимум год за последние 5 лет жизни. На последнем месте работы, соискатель должен оставаться на протяжении 6-ти месяцев. На данный момент, безработным кредитные средства на ипотеку банк не выдает.

- Соискатель должен быть не младше 21 года, но и не старше 75 лет. Иногда потенциальные заемщики интересуются обоснованием такого рода требований, хотя тут все очевидно. Молодые люди всегда ищут более выгодное место работы, ну а пожилые соискатели, вследствие слабого здоровья могут скончаться еще до завершения всего объема обязательных выплат. Конечно, в этом случае все кредитное бремя передается родственникам умершего человека, однако без их личного согласия банк не имеет право навязать необходимость осуществления выплат;

- Важный фактор, предъявляемый финансовым учреждением к заемщику – это отсутствие судимости. Однако Сбербанк и тут проявляет определенную лояльность, а посему граждане с уже погашенной судимостью могут наравне со всеми рассчитывать на получение ипотечного кредита. Если же судимость открытая, рассчитывать на кредитные деньги вряд ли возможно;

- Соискатель должен иметь российское гражданство;

- Потребуется постоянная прописка, временная регистрация не является основанием для выдачи средств;

- Очень важно иметь достаточный уровень денежного дохода, например, получать заработную плату, пенсию, иные социальные, либо коммерческие выплаты. В Сбербанке имеется своя формула, и специалисты рассчитывают определенную сумму, которую заемщик должен получать ежемесячно. Даже если сумма дохода не соответствует установленному банком объему, не спешите отчаиваться. Следует найти созаемщиков, которые в случае необходимости добавят средств со своей заработной платы или иных доходов.

Зарплатному клиенту банка оформить ипотеку будет легче, так как не потребуется подтверждать свой доход. А также банк предложит более выгодные условия.

Зарплатному клиенту банка оформить ипотеку будет легче, так как не потребуется подтверждать свой доход. А также банк предложит более выгодные условия.Как взять займ на жилье без первоначального взноса

Приобретение собственного жилья – это, несомненно, основа благополучия каждой ячейки общества. Можно согласиться с тем, что сохранить добрые отношения между супругами без наличия необходимого семейного быта практически невозможно. Покупка просторной квартиры, да еще и в максимально кратчайшие сроки – мечта сотен тысяч семей и реализовать ее помогает лидер среди российских банков, а именно Сбербанк.

Одно из самых выгодных предложений, которые собственно и предлагает рассматриваемый нами банк – это ипотека, не предусматривающая наличие обязательного первоначального взноса.

Такого рода ссуда отличается от аналогичных предложений иных финансовых структур и несет в себе несколько преимуществ:

- Нет никаких скрытых комиссий;

- Всегда привлекательные процентные ставки, неспособные «разорить» заемщика;

- Присутствуют самые разные льготные условия для молодых семей;

- Вы являетесь держателем пластиковой карты, на которую перечисляется заработная плата – шансы на одобрение получения кредита резко возрастают;

- При необходимости всегда присутствует возможность для привлечения созаемщиков. В свою очередь это позволит значительно увеличить размер получаемой суммы кредитных денежных средств;

- Банк готов предложить индивидуальный график погашения задолженности по ссуде, что также является очередным плюсом для клиента;

- Только лояльный и обоснованный подход, постоянная готовность сотрудников банка пойти навстречу и обеспечить взаимовыгодное решение возникающих вопросов.

Нельзя не отметить тот факт, что из-за бушующего кризиса, а также отсутствия финансовой определенности, некоторые требования Сбербанка к своим клиентам стали более жесткими, а проведение проверки представленных документов – более дотошной. Хотя удивляться данному фактору не приходится, ведь финансовое учреждение всегда страхует все возможные риски, связанные с выдачей крупных сумм денег, а посему тщательно подходит к выбору заемщиков, с которыми предстоит работать, причем достаточно длительный период времени.

Банк довольно часто предлагает своим клиентам акции и специальные предложения на ипотечные программы

Банк довольно часто предлагает своим клиентам акции и специальные предложения на ипотечные программыПроцедура оформления жилищного кредита

Ниже рассмотрим основные шаги, которые понадобиться сделать, чтобы рассчитывать на получение кредитных денежных средств, ориентированных на покупку квартиры:

- Лично обратиться в ближайшее отделение Сбербанка и получить емкую консультацию по поводу того, как и на каких условиях можно получить ипотеку для приобретения квартиры;

- Обеспечить сбор всего объема документации;

- Прийти с пакетом точно в назначенное специалистом время и подать заявку на получение денежного кредита;

- Как только все документы будут переданы на рассмотрение, дождаться решения, выносимое в течение трех-пяти рабочих дней;

- Если кредит одобрен, следует незамедлительно приступать к поиску подходящей по всем параметрам квартиры, так как время ограничено шестью месяцами.

Заключение

Конечно, далеко не каждый знает, как взять ипотеку в Сбербанке, ведь условия, в отсутствии финансовой стабильности могут изменяться достаточно часто. В любом случае, можно смело утверждать, что Сбербанк представляет солидную кредитную организацию, и сотрудничество с ним полностью исключает риски обмана, и банального мошенничества. Люди порой интересуются, в каком именно отделении Сбербанка лучше всего начать процедуру оформления ипотеки? В данном вопросе специалисты не ставят никаких ограничений. Вы можете обратиться практически в любой филиал по месту своей регистрации.

sbankom.ru

как выгоднее взять ипотеку, как правильно оформить и получить

Ипотека в Сбербанке многим кажется выгоднее, поскольку банк является самой надежной организацией, государственным учреждением, которое существует уже много лет.

Именно поэтому многие предпочитают оформить долгосрочный кредит на приобретение жилья именно тут.

Условия

В Сбербанке в одном из первых появилась возможность подать документы на ипотеку.

Филиалы имеются в каждом городе, к тому же отлично работает онлайн ресурс.

Каждый желающий может узнать все условия и подать заявку по первому желанию.

Физическим лицам для получения положительного решения в 2016 году необходимо соблюсти несколько условий:

- в первую очередь нужно иметь накопления, которые равны 15 процентам от стоимости жилья, или же 10, если заемщик участвует в программе «Молодая семья»;

- кредит можно оформлять только лишь на недвижимость в Российской Федерации;

- заемщик должен быть гражданином России, должен быть не судимым или со снятой судимостью;

- возраст во время кредита должен варьироваться от 21 до 75;

- трудовой стаж должен быть на последнем месте от полугода и общий от года.

Эти несложные условия легко соблюсти, главное правильно собрать пакет документов. В большинстве случаев Сбербанк не отказывает добросовестным заемщикам с хорошей кредитной историей, каждый может рассчитывать на приобретение собственного жилья. (Образец анкеты на ипотеку в Сбербанке Вы можете скачать здесь).

Разнообразные программы

В Сбербанке имеются разнообразные предложения, каждый может подобрать условия, которые ему подходят. Все программы отличаются между собой в зависимости от приобретаемого жилья, личности заемщика, а также платежеспособности.

Новостройки

Большим спросом пользуется предложение «Акция на новостройки».

Под 12,9 процентов дается возможность приобрести жилье в строящемся доме на любом этапе строительства.

Основной особенностью программы является то, что не нужно подтверждать место работы и зарплату, достаточно паспорта, документов на квартиру и первоначального взноса.

Приобретение готового и строящегося жилья по программам возможно при процентной ставке 12,5 и 13 соответственно, она значительно снизилась в 2016 году. Везде есть возможность варьировать сроки до 30 лет, а значит регулировать ежемесячный платеж так, как удобно будет заемщику.

Вторичное жилье

Ипотека с государственной поддержкой предлагает еще более низкую ставку от 12 процентов.

Требуется здесь приличный первоначальный взнос от 20 процентов. Займ выдается только в рублях.

Отдельно рассматривается ипотека с использованием материнского капитала. Это прекрасная возможность взять новое или вторичное жилье. В этом случае материнский капитал выступает в качестве первоначального взноса. Если его не хватает можно дополнительно внести наличные средства.

Возможно, Вас заинтересует статья о нюансах оформления ипотеки в новостройке.

Статью об особенностях ипотеки на вторичное жилье читайте здесь.

Частное строительство и загородная недвижимость

Ипотека под строительство дома стала выдаваться сравнительно недавно. Проценты тут 13,5.

Банк внимательно проверяет, чтобы земля под строительство была в собственности.

Также новинкой является ипотека на приобретение дачи или загородного домика под 13 процентов.

Военная ипотека

Для военных Сбербанк предлагает приятные условия: ипотека сроком до 15 лет под 12%, чтобы обеспечить всех служащих собственным жильем.

Участвует вторичный и первичный рынок недвижимости, это может быть квартира или дом.

(Подробную информацию о военной ипотеке Вы можете прочитать здесь),

Преимущества

При принятии решения об ипотеке можно рассчитать платежи и сумму в онлайн-калькуляторе на сайте Сбербанка.

Это даст приблизительную наглядную картину, хотя немного процентная ставка может варьироваться в дальнейшем.

Многие отзывы говорят именно в пользу Сбербанка. Здесь можно взять в ипотеку практически любую недвижимость. Это касается существующего и строящегося жилья, разнообразных строений потребительского назначения, а также гаражи.

Нередко многие с удовольствием берут займы на дачи или загородные дома. Есть возможность подключить созаемщиков до трех человек. Только это обязательно должны быть близкие родственники, семьей выплачивать такой крупный кредит намного легче.

Полезно знать: при необходимости, в Сбербанке есть возможность реструктуризации ипотечного кредита.

В жизни за много лет случаются разные ситуации, Сбербанк поможет найти выход практически в любой из них.

Также можно досрочно погасить займ, если материальное состояние изменилось в лучшую сторону.

Дополнительные преимущества могут быть тем, кто получает заработную плату на карточку Сбербанка, ведь это является для данной организации дополнительным доказательством платежеспособности.

Каждый клиент может найти отличные условия для приобретения жилья в ипотеку именно в Сбербанке. Надежность организации позволяет без страха заключать договора на много лет. Кроме того, банк отличается индивидуальным подходом к клиентам в любой ситуации.

Смотрите видео, в котором пользователь наглядно показывает, как рассчитать ипотеку в Сбербанке с помощью онлайн-калькулятора:

finansist.guru

На каких условиях дают ипотеку в Сбербанке

Давайте вместе разберем вопрос, на каких условиях сегодня гражданам нашей страны дают ипотеку в компании Сбербанк. Самый большой в стране банк предоставляет своим потребителям и самые широкие возможности. Здесь предусмотрен отдельный банковский продукт «Военная ипотека». Также можно реализовать и материнский капитал. Это два очень важных пункта. А теперь рассмотрим детали.

- Заемщики разделены на четыре группы:

- участники зарплатных проектов. То есть, клиенты, имеющие счет в банке, на который регулярно поступает заработная плата.

- сотрудники аккредитованных предприятий

- потребители, для которых доступны общие условия кредитования.

- прием и рассмотрение заявок без подтверждения занятости и дохода (по двум документам).

Если вы получаете зарплату через этот банк, то для вас предусмотрена самая низкая ставка из возможных и более привлекательные условия. Кредит по двум документам предполагает самую высокую, детальнее о таких кредитах читайте на этой странице. Кроме того, чтобы получить жилищный кредит с минимальным пакетом документов, нужно будет позаботиться о приличном первоначальном взносе (более 50%).

- Какое жилье можно приобрести:

- Определение максимальной суммы

- суммируются все источники дохода, то есть от основного и дополнительного мест работы, от занятий частной практикой и предпринимательской деятельностью, пенсии (в том числе по инвалидности), сдача в аренду собственного имущества и другие законные источники. Если человек состоит в браке, то его супруга (супруг) становится созаемщиком, доходы которой также учитываются при определении размера займа.

- принимаются подтверждения о наличии первоначального взноса в виде банковских выписок, платежных документов, оценочных и прочих. Как говорилось выше, в качестве первоначального взноса может быть использован материнский капитал, накопления по военной ипотеке. Больше информации о детском капитале в качестве первого платежа вы получите здесь.

Чем больше вы предоставите банку документов, подтверждающих вашу платежеспособность, тем лучше, так как этим вы вызовете доверие и добьетесь лояльного отношения.

- Способы погашения

- длительное поручение в бухгалтерию своего предприятия (перечисление из зарплаты) или в офис банка (перечисление со вклада)

- через удаленные каналы (Сбербанк онлайн, банкомат, мобильный банк). Очень удобно пользоваться услугой автоплатежа, больше о которой вы узнаете из этой статьи.

- через операциониста банка. Достаточно назвать реквизиты по своему займу сотруднику, деньги сразу же будут зачислены на счет.

Предусмотрены все варианты, чтобы вы не забыли своевременно сделать платеж. Если вы хотите уточнить, сколько именно денежных средств нужно внести в этом месяце, то можете позвонить в банк и уточнить эту информацию. О том, как связаться с сотрудником Сбербанка по телефону, читайте по этой ссылке.

Досрочно погасить можно без комиссий и штрафов любую часть кредита или полностью весь долг.

- Страхование производится в компании, отвечающей требованиям банка, по вашему выбору. Список партнеров состоит из 43 организаций. При оформлении ипотеки обязательно страхование имущества, страхование жизни и здоровья – по желанию заявителя. В данной статье вы узнаете о том. как правильно отказаться от страховки.

- Воспользуйтесь действующими акциями

- для молодых семей. Дополнительно о жилищных кредитах для этой категории заемщиков можно почитать здесь.

- на новостройки.

Таковы основные условия предоставления ипотечных кредитов в Сбербанке России, а ставки зависят от ваших индивидуальных запросов и документов.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как получить ипотеку в Сбербанке? Список документов

Многие россияне при необходимости получить ипотеку обращаются в Сбербанк. Объясняется это тем, что именно там предлагают наиболее низкую ставку – от 10,5%, которая не меняется на протяжении долгого времени.

Самую выгодную по процентной ставке ипотеку в Сбербанке могут взять молодые семьи. В рамках этой программы, возраст супругов должен не превышать 35 лет.

Неплохие условия Сбербанк предлагает и тем, кто держит у них зарплатную карту — им проще оформить ипотеку, поскольку банк знает размер дохода и платежеспособность клиента.

Чтобы получить ипотеку в Сбербанке, нужно 2 пакета документов:

- Документы и справки для подачи заявки в банке.

- Набор документов для оформления и покупки жилья.

Физические лица предоставляют в банк:

- Справку 2-НДФЛ с места работы.

- ИНН.

- Паспорта заемщика и его жены/мужа, плюс копии всех их страниц.

- Пенсионное свидетельство.

- Копию сберкнижки с 10% оплаты за ипотеку.

Если продавец жилья, которое вы собираетесь приобрести, находится в законном браке, потребуется получить от него нотариально заверенное согласие супруга на продажу квартиры.

Индивидуальным предпринимателям (ИП) без образования юридического лица , чтобы получить ипотеку в Сбербанке, потребуется предъявить трудовой договор и официально подтвержденную информацию о доходах фирмы за последние полгода. Также ИП в качестве залога оставляет свою недвижимость, машину, участок земли, ценные бумаги или другое равноценное имущество.

Срок рассмотрения заявки на получение ипотеки в Сбербанке занимает от 3х до 10 дней. В случае одобрения, клиенту дается срок в 90 дней для поиска нужного жилья.

Когда квартира найдена, клиент должен собрать пакет необходимых справок – самостоятельно или с помощью агентства по недвижимости.

Рекомендуем выбрать второй вариант, поскольку при сборе документов на деле можно истратить все 3 месяца, отведенные банком на это и немало своих «нервов».

Если вы решили собирать справки сами, вот список требуемых:

Результат оценки недвижимости.

Результат оценки недвижимости.- Планировка квартиры и кадастровый паспорт.

- Договор о купле-продаже квартиры.

- Паспорт и свидетельство о браке продавца и его супруги.

- Выписка из домовой книги.

- Согласие на продажу квартиры у супруга, заверенное нотариусом.

Больше подробностей всего процесса получения ипотеки (по каждому её виду) читайте на официальном сайте Сбербанка по адресу www.sberbank.ru.

Когда сборы всех справок закончены, заемщик вместе с продавцом жилья получает сумму ипотеки наличными полностью. Деньги переносятся в банковскую ячейку, ключ от которой передается продавцу. Он вправе их забрать, если сделка удачно состоится и заемщик станет владельцем жилья на полных правах.

Обязательное условие получения ипотеки в Сбербанке – страхование заемщика на все время погашения задолженности.

Программы ипотеки в Сбербанке

| Цель ипотеки | Срок | Ставка | Сумма (в рублях) |

|---|---|---|---|

| Покупка готового жилья | до 30 лет | от 12% | от 45 тыс. |

| Покупка строящегося жилья | до 30 лет | от 12,5% | от 45 тыс. |

| Строительство жилого дома | до 30 лет | от 13% | от 45 тыс. |

| Загородная недвижимость | до 30 лет | от 12,5% | от 45 тыс. |

| Покупка/постройка гаража | до 30 лет | от 13% | от 45 тыс. |

| Военная ипотека | до 20 лет | 10,5% | до 2,1 млн. |

get-online-credit.com