Полупеременные затраты

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.

Другие виды затрат

Кроме рассмотренных выше, в западном бухгалтерском учете различают следующие виды затрат.

Смешанные затраты — затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт и эксплуатацию оборудования.

Альтернативные затраты — величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Например, аудитор-консультант, работая в фирме, получает заработную плату 75 ДЕ за час работы. Но четыре часа в неделю он работает в общественной организации, бесплатно давая консультации. Альтернативные затраты равны 300 ДЕ (75 • 4). Альтернативные затраты в бухгалтерских документах не отражаются.

Необратимые затраты — затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение ни было принято (например, балансовая стоимость оборудования или сумма накопленного износа).

Вмененные затраты — затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются.

Вмененные затраты позволяют лучше отразить в учете реальные ситуации.

Примеры переменных, постоянных и полупеременных затрат

Зависимость величин затрат от изменений уровня деловой активности характеризует поведение затрат.

2.2. Производственные мощности

Поскольку переменные затраты увеличиваются (уменьшаются) в прямой пропорции к объему выпуска, для организации очень важно знать производственные мощности.

Производственные мощности — верхний предел объема производства организации при данном реально существующем объеме производственных ресурсов. Другими словами, это объем производства продукции, который организация может выполнить в данный период.

Производственная мощность может выражаться различными способами: общая (суммарная) величина человеко-часов, машино-часов или количество единиц продукции.

При увеличении объема производства (деятельности) сверх производственной мощности могут потребоваться дополнительные производственные площади (здания), оборудование, персонал. При характеристике поведения затрат мы предполагаем производственные мощности постоянными, поскольку поведение затрат может измениться при изменении производственных мощностей.

Различают три вида производственных мощностей: теоретическая (или идеальная), практическая и нормальная.

Теоретическая мощность

Теоретическая мощность — максимальный выпуск продукции, которого может достичь подразделение или организация в целом, если все машины и оборудование будут функционировать в оптимальном режиме без простоев; необходима для определения максимально возможных уровней производства.

studfiles.net

Постоянные и переменные затраты/ Управленческий учет — Wiki

ПЕРЕМЕННЫЕ И ПОСТОЯННЫЕ ЗАТРАТЫ

Переменные и постоянные затраты — это два основных типа издержек, каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания объема.

Переменные затраты изменяются в общей сумме прямо пропорционально изменениям объема.

— Материалы

— Сдельная оплата основных рабочих

— Оплата электроэнергии на технологические нужды, комиссионные

— Транспортные расходы

— Заготовительные расходы

— Ройялти

Постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени.

— Коммунальные платежи

— Плата за освещение и отопление

— Заработная плата специалистов и служащих

— Амортизация

— Проценты по кредиту

— Страхование

Прочие затраты

-Полупостоянные

-Полупеременные

-Устранимые

—Неустранимые

Расходование средств на постоянные затраты, такие, как оплата труда специалистов, может быть скорректирована в краткосрочном периоде в ответ на изменение уровня производства .

При спаде производства может уменьшиться численность персонала, а при росте объема производства будут созданы новые рабочие места. Следовательно, в краткосрочном периоде, например за один год, затраты на оплату труда могут меняться в зависимости от изменения спроса.

Эти затраты называются полупостоянными, или ступенчато возрастающими затратами.

Отличительной чертой ступенчато возрастающих затрат является то, что для конкретного периода они являются постоянными дляопределенного уровня производства, но в конечном итоге они возрастают или снижаются на определенную величину в какой либо критический момент. Для очень коротких периодов времени таких, как один месяц, затраты по оплате труда будут постоянными по отношению к уровнюпроизводства.

В течении года затраты могут быть переменными, постоянными или полупостоянными.

В течении более длительного периода, скажем нескольких лет, все затраты имеют тенденцию реагировать на существенные уровни производства и постоянные затраты будут полупостоянными. Поскольку постоянные затраты не остаются такими в течении длительных периодов времени некоторые исследователи предпочитают называть их

При увеличении цен такие постоянные затраты как жалование руководителей , арендная плата тоже возрастут.

Полупеременные затраты.

Сюда включаются как постоянные так и переменные компоненты. Например: Затраты на материально – техническое обеспечение являются полупеременными, состоящими из запланированных (постоянных )затрат на МТО, осуществляемое при любом объеме производства и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Устранимые и неустранимые затраты.

Устранимые затраты — это те затраты, которые можно исключить,

изменив способ производства.

Неустранимые затраты – это те затраты, которые не меняются

вследствие принятого решения.

Очевидно, что устранимость или неустранимость затрат зависит от

принятого решения и рассматриваемого периода времени

Полупеременные затраты- это затраты, которые изменяются, но не пропорционально изменению объему деятельности.

Примером, таких затрат явл. затраты на приобретение материалов на условиях получения скидки в случае покупки большой партии, затраты времени на единицу продукции, которая постепенно сокращается по мере увеличения квалификации работников (так называемая кривая -досвіту)

Большую часть полупеременных затрат составляют смешанные затраты, т.е. затраты, которые содержат элементы как переменных, так и постоянных затрат. Например, оплата за телефон, которая включает постоянные затраты в виде абонентской платы, и переменные – плата за длительность проведенных разговоров.

Затраты затраты

Объем объем

Поведения затрат на материалы Кривая опыта

за успешную полученную скидку

Постоянные (условно-постоянные) затраты– это затраты, общая величина которых остается неизменной при изменении объемов производства (деятельности).Например, рентные платежи, амортизационные отчисления и др.

Касательно поведения постоянных затрат, следует сказать, что постоянные затраты на единицу продукции изменяются обратно пропорционально изменению объему производства (деятельности).

Например, если ежегодные рентные платежи составляют 1000 грн, то при объеме производства 2000 шт. в год они составят 0,5 грн на каждую единицу продукции, а при увеличение объема на 25% (2500шт. в год) эти затраты составят 0,4грн

2500/2000=1,25 0,4/0,5=1/1,25,

где на каждую единицу 1,25 и 1/1,25 – переменные затраты на единицу продукции.

Большая часть затрат рассматриваются как постоянные затраты в определенных границах объема производства, но при пересечении определенных точек его увеличения также изменяются в сторону увеличения. Примером явл. затраты на содержание административно- управленческого персонала и затраты на содержание и эксплуатацию оборудования.

З-ты з-ты

Объем объем

Общие постоянные затраты постоянные з-ты на ед. продукции

Постоянные затраты являются только в границах релевантного диапазона деятельности и определенного времени.

Релевантный диапазон– это диапазон деятельности, в рамках которого сохраняется взаимосвязь между величиной затрат и их фактором. Например, затраты на аренду увеличиться , если увеличения объема производства потребует дополнительной площади. И наоборот.

Полупостоянные затраты- это затраты, которые изменяются ступенчато при изменении объема производства (деятельности). Например, з/п ремонтных рабочих , при условие, что для обслуживания на каждые 1000 машино-часов работы оборудования необходим 1 ремонтник.

studfiles.net

Переменные, постоянные и полупостоянные затраты

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т. е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) — стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции — величина постоянная.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов.

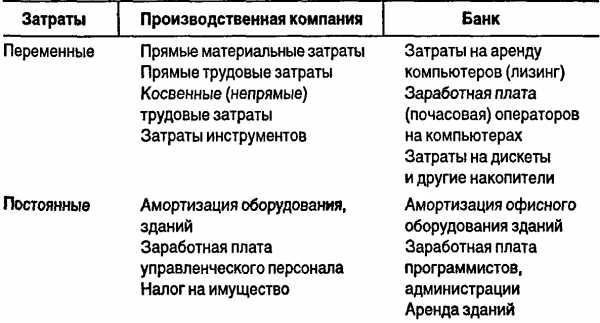

Постоянные расходы — это издержки на аренду помещений, охрану, амортизационные отчисления и др. На практике руководством банка заранее принимаются решения о том, какими должны быть постоянные затраты и какого уровня деловой активности предстоит достигнуть.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Полупостоянные затраты содержат как переменные, так и постоянные компоненты. В качестве примера можно привести оплату пользования телефоном, состоящую из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое).

sdalna10.com

Постоянные (полупостоянные) и переменные (полупеременные) затраты

Содержание

I Постоянные (полупостоянные) и переменные (полупеременные) затраты

Введение

1. Значение и роль управленческого учета в определении затрат

2. Характеристика и классификация постоянных и переменных затрат

2.1 Сущность постоянных и переменных затрат

2.2 Переменные затраты

2.3 Постоянные затраты

Заключение

II Расчетное задание №1 «Анализ поведения затрат», «Формирование себестоимости продукции и системы учета затрат»

III Расчетное задание №2 «Система бюджетирования в управленческом учете»

IV Задача

Список литературы

I Постоянные (полупостоянные) и переменные (полупеременные) затраты

Введение

Актуальность рассмотрения данного вопроса обусловлена тем, что формирование затрат является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого учета.

Именно от его тщательного изучения и успешного практического применения будет зависеть рентабельность производства и отдельных видов продукции, взаимозависимость видов продукции и мест их в производстве, выявление резервов снижения себестоимости продукции, определение цен на продукцию, расчет экономической эффективности от внедрения новой техники, технологии, организационно-технических мероприятий, а также обоснование решения о производстве новых видов продукции и снятия с производства устаревших.

Учёт издержек производства

и калькулирования

Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

Целью данной работы является характеристика переменных и постоянных затрат.

1 Значение и роль управленческого учета в определении затрат

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги.

Основными называются затраты,

непосредственно связанные с

технологическим процессом

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства, но рассчитанные на единицу продукции, являются постоянными. Примеры таких затрат — затраты сырья и основных материалов, заработная плата основных производственных рабочих.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.

Смешанные затраты — затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт и эксплуатацию оборудования.

Альтернативные затраты — величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Альтернативные затраты в бухгалтерских документах не отражаются.

Необратимые затраты — затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение ни было принято.

Вмененные затраты — затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются.

Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо (продукт или его партия, услуги, оказываемые пациенту в поликлинике или клиенту в банке, машино-часы, социальный проект). Мы называем это что-либо «объектами учета затрат» и определяем как некую деятельность, для которой производятся их сбор и измерение.

Любое коммерческое

предприятие стремится

Затраты — выраженная в денежном измерении величина ресурсов, использованных в определенных целях

Целью затрат является любая деятельность, для которой затраты измеряются отдельно.

Калькулирование может осуществляться в рамках учетной системы (упорядоченный регулярный процесс) или по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Наиболее экономически целесообразный подход к построению системы учета затрат — это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов) и выбор соответствующих им объектов учета затрат (например, продукция или подразделение).

Раньше многие системы ориентировались только на одну цель — калькулирование для оценки запасов и определения прибыли. Они оказались не в состоянии предоставить в подходящей форме данные для других целей.

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнение работ, оказанием услуг. В этом процессе расходуются природные ресурсы, средства на предметы труда , затрачиваются средства на оплату труда работников и др.

Издержки производства — затраты живого овеществленного труда на изготовление продукции, выполнение работ, оказание услуг. Характеристика всех издержек организации за определённый период выражается в понятии «затраты на производство». Затраты на производство, относящиеся к выпущенной продукции, выполненным работам, оказанным услугам, выражаются в себестоимости продукции, работ, услуг. Затраты, формирующие себестоимость проданной продукции (работ, услуг), являются расходами организации на её производство и продажу.

Группировка затрат по элементам необходима для составления бухгалтерской финансовой отчетности, для обоснованного планирования себестоимости, выявления материальных и трудовых факторов ее снижения, определения потребности организации в оборотных средствах. Одинаковое на всех организациях построение группировок затрат по элементам позволяет обобщать данные, рассчитывать структуру затрат на производство, видеть происходящие в ней изменения, определять величину национального дохода, создаваемого в отраслях. В организациях составляется годовая смета затрат на производство, и для контроля за ее выполнением бухгалтерия ведет учет затрат по элементам и составляет отчет о затратах на производство.

2 Характеристика и классификация постоянных и переменных затрат

2.1 Сущность постоянных и переменных затрат

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Часть валовых издержек предприятия для определенного производственного периода остается неизменной независимо от величины уровня загрузки оборудования и других элементов производственной мощности. Для оптимизации соотношения «затраты – выпуск» необходимо знать, для какого периода времени производится подобное составление. В краткосрочном периоде (в пределах года, т.е. до изменения производственной мощности) возможно выделение постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально.

Влияет на поведение затрат и изменение спроса на продукцию, товары и услуги. Устойчивое снижение продаж, как правило, вызывает необходимость сокращения всех видов расходов, но в первую очередь стремятся к снижению издержек на содержание аппарата управления, аренду, избавляются от ставшего ненужным оборудования, продают даже часть производственных зданий и сооружений, т.е. обеспечивают снижение постоянных затрат. С другой стороны, существенное увеличение спроса ведет к расширению масштабов деятельности и, в конечном итоге, приводит к росту всех категорий затрат. Но в этом случае увеличиваются главным образом переменные расходы. Растут и постоянные затраты за счет амортизации вновь приобретенных станков и машин, увеличения части затрат на управление и сбыт, но этот рост отстает от темпов роста переменных издержек. В итоге себестоимость единицы продукции снижается, а прибыли растут.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, – с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а, следовательно – постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг.

Номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции.

Одна из причин условности существующей практики деления затрат на постоянную и переменную части при выборочных обследованиях и расчетах состоит в ориентации планирования и учета на годовую отчетность, при которой влияние степени переменности издержек на экономические результаты производства не ощущается так остро, как за более короткие промежутки времени. При сравнении постоянных расходов за ряд отчетных периодов их продолжительность должна устанавливаться в пределах одного месяца. Если рассматривать постоянные затраты за более длительные промежутки времени, то большинство издержек становятся переменными.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

2.2 Переменные затраты

Переменные затраты — это затраты, зависящие от объема производства.

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных затрат первой группы являются:

— Расходы на сырьё и основные материалы;

yaneuch.ru

Вопрос 14. Понятие смешанных, альтернативных, необратимых, вмененных затрат.

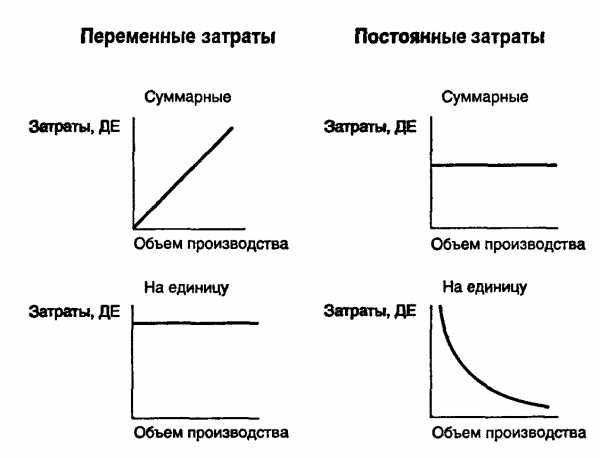

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства. Если швейная фабрика для реализации своей продукции арендует небольшой магазин, то ежемесячнаяарендная платаза него — величина постоянная, а суммаарендной платы, приходящейся на один проданный костюм, есть величина переменная, которая будет тем меньше, чем больше продано костюмов. Изменения переменных ипостоянных затратвзависимостиот изменения объема производства (количества единиц выпускаемой продукции, рассчитанных на весь объем производства (суммарныезатраты) и на единицу продукции) представлены на графиках.

Полупеременные затраты

Некоторые затратынельзя классифицировать ни как переменные, ни как постоянные.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячнаяплатаза телефон включает постоянную сумму абонентскойплатыи переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.

Другие виды затрат

Кроме рассмотренных выше, в западном бухгалтерском учетеразличают следующие виды затрат.

Смешанные затраты — затраты, которые возникают в результатеучетана одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт иэксплуатациюоборудования.

Альтернативные затраты — величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсоввыбор одного альтернативного варианта требует отказа от другого. Например, аудитор-консультант, работая вфирме, получаетзаработную плату75 ДЕ за час работы. Но четыре часа в неделю он работает в общественной организации, бесплатно давая консультации. Альтернативныезатратыравны 300 ДЕ (75 • 4). Альтернативныезатратывбухгалтерских документахне отражаются.

Необратимые затраты — затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение ни было принято (например,балансовая стоимостьоборудования или сумма накопленногоизноса).

Вмененные затраты — затраты, которые признаются вотдельных ситуациях, а вбухгалтерском учетеобычно не признаются.

Вмененные затратыпозволяют лучше отразить вучетереальные ситуации.

Вопрос 15. Понятие полной производственной себестоимости, неполной (сокращенной, частичной) производственной себестоимости продукции

Исходя из состава включаемых элементов, калькуляции могут быть полные и сокращенные. Система полной калькуляции предполагает отнесение всех затрат на себестоимость: прямые переменные затраты сразу относятся на объекты, косвенные группируются по местам формирования и центрам ответственности, а затем распределяются пропорционально определенной базе: Прямые переменные + Косвенные переменные пропорциональные + Косвенные постоянные.

При принятии управленческих решений прямым затратам, которые непосредственно дают прирост готовой продукции, должно быть уделено особое внимание. К ним относятся материальные затраты и затраты на оплату труда. Величина первых зависит от прогнозных оценок объема производства; возможности пополнения запасов и надежности поставщиков; цен на сырье и материалы, а также от нормирования и контроля за их расходованием, т.е. управления по отклонениям (6).

Размер вторых определяется численностью работников, нормированием и использованием рабочего времени, объемом произведенных работ, формой и системой оплаты труда. Основанием для распределения косвенных расходов может служить такая ценностная или количественная единица, увеличение или уменьшение которой пропорционально изменению соответствующих издержек. Ими могут быть количество израсходованного сырья, материалов, топлива, стоимость переработанного сырья и материалов, затраты на обработку без стоимости сырья и материалов, количество готовой продукции и полуфабрикатов, заработная плата производственных рабочих, рабочее время на изготовление продукции, число работающих и др.

При выборе и обосновании расчетной базы необходимо исходить из того, что в любом случае нельзя найти точный способ распределения общей суммы косвенных расходов по видам продукции. Калькуляция сокращенной себестоимости (1) рассчитывается на базе только части затрат: Прямые переменные + Косвенные переменные пропорциональные. Накладные расходы относят на период, и они не распределяются на остатки незавершенного производства, готовой продукции и себестоимости реализованной продукции, а полностью списываются на уменьшение операционной прибыли.

Метод учета переменных затрат чрезвычайно полезен для принятия внутренних управленческих решений, так как позволяет произвести изолированную оценку только тех ресурсов, от использования которых есть прямая отдача в форме произведенной конкретной продукции. Однако законодательство России и, как правило, бухгалтерские стандарты на Западе не разрешают использовать его при составлении внешней финансовой отчетности и расчете налогооблагаемой прибыли во избежание ее занижения.

Традиционное определение переменных затрат предполагает линейную зависимость между затратами и объемом производства. Однако большая часть затрат не находится в линейной зависимости от объемов производимой продукции.

studfiles.net

Полупеременные затраты

Производство Полупеременные затратыпросмотров — 109

Постоянные затраты

Переменные затраты

Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства (уровня деловой активности), но рассчитанные на единицу продукции, являются постоянными. Примеры таких затрат — затраты сырья и базовых материалов, заработная плата базовых производственных рабочих. Так, чем больше произведено на швейной фабрике костюмов, тем больше количество затраченных материалов и заработная плата швей-мотористок, а расход материалов на один костюм, тарифные ставки и нормы затрат времени на данный момент — величины постоянные.

Постоянные затратыв сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства. В случае если швейная фабрика для реализации своей продукции арендует небольшой магазин, то ежемесячная арендная плата за него — величина постоянная, а сумма арендной платы, приходящейся на один проданный костюм, есть величина переменная, которая будет тем меньше, чем больше продано костюмов.

Изменения переменных и постоянных затрат в зависимости от изменения объема производства (количества единиц выпускаемой продукции, рассчитанных на весь объем производства (суммарные затраты) и на единицу продукции) представлены на графиках.

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. К примеру, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.

Читайте также

Постоянные затраты Переменные затраты Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства (уровня деловой активности), но рассчитанные на единицу продукции, являются постоянными. Примеры таких затрат — затраты… [читать подробенее]

oplib.ru