понятие и состав. Классификация издержек производства

Издержки производства— затраты на покупку экономических ресурсов, потребленных в процессе выпуска тех или иных благ.

Любое производство товаров и услуг, как известно, связано с использованием труда, капитала и природных ресурсов, которые представляют собой факторы производства, стоимость которых определяется издержками производства.

Альтернативные издержки— это издержки выпуска благ, определяемые стоимостью наилучшей упущенной возможности применения ресурсов производства, обеспечивающие максимальную прибыль. Альтернативные издержки предприятия называются экономическими издержками. Эти издержки необходимо отличать от бухгалтерских издержек.

Бухгалтерские издержкиотличаются от экономических издержек тем, что они не включают стоимость факторов производства, являющихся собственностью владельцев фирм. Бухгалтерские издержки меньше экономических на величину неявного заработка предпринимателя, его жены, неявной земельной ренты и неявного процента на собственный капитал владельца фирмы. Иначе говоря, бухгалтерские издержки равны экономическим минус все неявные издержки.

Явные издержки— это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п.).

Неявные (вмененные) издержки— это альтернативные издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

Выделяются постоянные, переменные и общие издержки.

Постоянные издержки (FC)— издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Их иногда называют «накладными расходами» или «безвозвратными издержками». К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит.

Переменные издержки(VC) — издержки, величина которых изменяется в зависимости от изменения объема производства. Если продукция не производится, то они равны нулю. К переменным издержкам относятся расходы на покупку сырьевых ресурсов, топливо, энергию, транспортные услуги, заработную плату рабочим и служащим и т. д. В супермаркетах оплата услуг работников-контролеров входит в переменные издержки, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

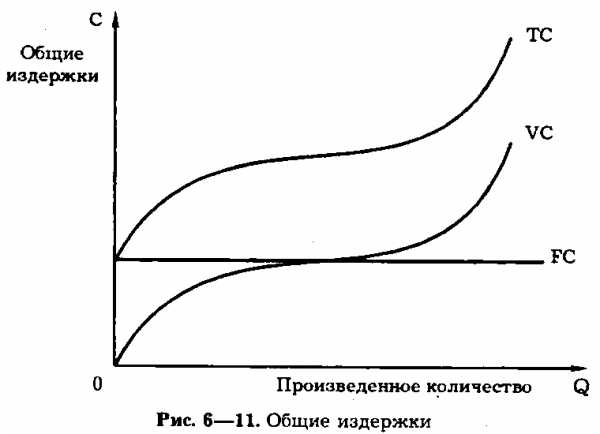

Общие издержки(ТС) — совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле:

ТС = FC + VC.

Общие издержки увеличиваются по мере увеличения объема производства.

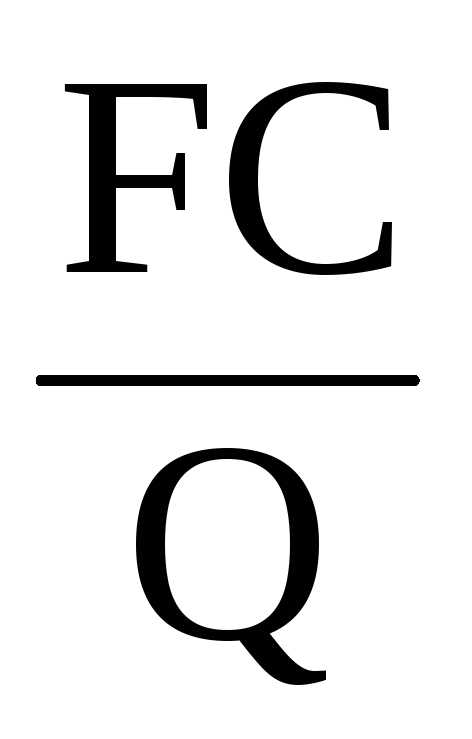

Средние постоянные издержки(AFC) — это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q.

Средние переменные издержки(AVC) — это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции:

AVC = VC / Q.

Средние переменные издержкивначале падают, достигая своего минимума, затем начинают расти.

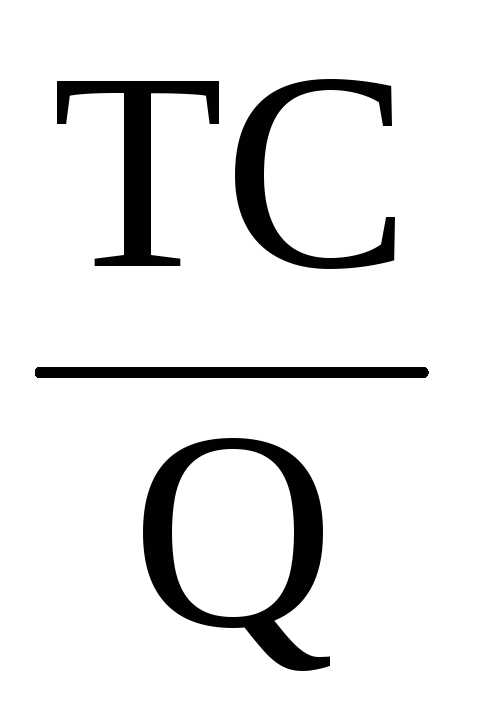

Средние (общие) издержки

(АТС) — это общие издержки производства на единицу продукции. Они определяются двумя способами:а) путем деления суммы общих издержек на количество произведенной продукции:

ATC = TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

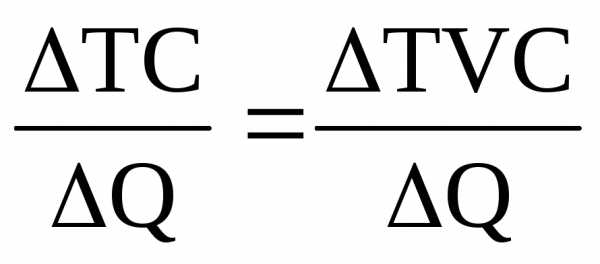

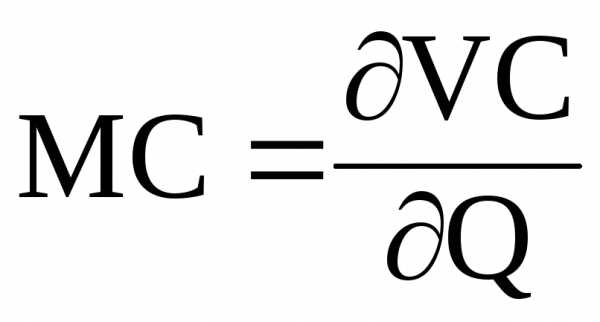

Предельные издержки(МС) — это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки — это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача — наоборот, их увеличивает.

Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу.

studfiles.net

Понятие и классификация издержек.

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты — это расходование ресурсов в их физическом, натуральном виде, а издержки — стоимостная оценка произведенных затрат.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта. Затраты, понесенные на производство определённого объёма какой-то продукции, с точки зрения всей национальной экономики есть общественные издержки. Кроме непосредственных затрат на производство какого-либо ассортимента продукции, они включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы.

Различают издержки производства и издержки обращения. Производственные издержки — это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения — это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определённых ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вменённые, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты — и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные (имплицитные) издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быль возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определённые денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то продавая такое предприятие, его владелец заранее готов понести определённые потери, связанные со стоимостью произведённой надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с её производственной деятельностью.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых принимаются те или иные хозяйственные решения.

Затраты, которые несёт фирма, производя заданный объём продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно факторы (ресурсы) применяются и в каком количестве. Количество одних ресурсов (живой труд, топливо, сырьё, вспомогательные материалы и др.) и их комбинацию можно изменить сравнительно быстро; количество других (например, производственные мощности машиностроительного завода) может быть изменено в течение довольно продолжительного времени.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочным периодом называют такой временной отрезок, в течении которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы — количество труда, сырья, вспомогательных материалов, топлива. В краткосрочном периоде количество некоторых производственных факторов остаётся неизменным, количество других изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные. Постоянные издержки TFC — это такие издержки, величина которых не изменяется в зависимости от изменения объёма производства.

Долгосрочный период — такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и производственные мощности. В то же время этот период по своей продолжительности должен быть достаточен для того, чтобы одни фирмы смогли покинуть данную отрасль, а другие, наоборот, войти в неё. Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов. В этот период одни фирмы могут покинуть данную отрасль, другие — войти в неё.

studfiles.net

понятие и классификация :: BusinessMan.ru

Расходы, которые несут предприятия и организации для создания товаров, чтобы в итоге получить от них нужную прибыль – это издержки производства.

Каждое производство услуг и товаров связано с применением факторов производства: труда, природных ресурсов и капитала. Стоимость этих факторов определяется издержками производства.

Как максимально эффективно использовать эти факторы, учитывая то, что ресурсы ограничены? Эта проблема актуальна для каждого предприятия.

Производственные издержки классифицируют по методу оценки расходов и по отношению к масштабу производства.

Классификация издержек

Если оценивать куплю-продажу как продавец, то в целях получения прибыли от сделки необходимо в первую очередь окупить затраты, которые понесла организация при производстве товара.

Экономические издержки производства – это понесенные хозяйственные затраты в производственном процессе. Они включают в себя:

- приобретенные компанией ресурсы;

- внутренние ресурсы, не включенные в рыночный оборот;

- прибыль, которую предприниматели рассматривают как компенсацию в бизнесе за риск.

Предприниматель ставит своей целью возместить экономические расходы в первую очередь, и если это по каким-то причинам не удается сделать, он вынужден удалиться с рынка в сферу деятельности другого направления.

Бухгалтерские издержки производства – платежи и денежные расходы, которые осуществляются компанией с целью приобретения необходимых производственных факторов на стороне. Эти затраты обычно меньше экономических благодаря тому, что в них учитывают реальные расходы на приобретение ресурсов у внешних поставщиков. Такие расходы оформлены юридически и существуют в явном виде, что дает основание для бухгалтерского учета.

Издержки бухгалтерские включают прямые (расходы непосредственно на производство) и косвенные (естественные затраты, накладные расходы, выплата процента банкам и другие).

Альтернативные издержки – разница между экономическим видом издержек и бухгалтерским. Это затраты на изготовление продукции, которую компания не будет производить, так как при этом используются ресурсы. Иными словами, альтернативные издержки – это издержки возможностей, которые были упущены. Каждый предприниматель самостоятельно определяет их величину, в зависимости от желательной прибыльности бизнеса.

Явные издержки – это расходы альтернативные, которые принимают форму финансовых платежей собственникам ресурсов и полуфабрикатов. Их определяют суммой затрат фирмы, чтобы оплатить приобретаемые ресурсы.

Издержки неявные (вмененные) – также альтернативные затраты, представляющие использование ресурсов, которые принадлежат компании. Они определяются стоимостью производственных ресурсов, находящихся в области данного предприятия.

Издержки производстваУсловно все ресурсы, которые используют в производстве, разделяют на две группы: ресурсы, масштаб которых можно изменить достаточно быстро (к примеру, затраты на материалы, сырье, энергию, использование рабочей силы) и ресурсы, изменить объемы применения которых можно только за очень длительный период времени (строительство нового объекта производства).

Анализ издержек обычно осуществляется в двух промежутках времени: издержки производства в краткосрочном периоде (в этом случае количество ресурса остается постоянным, а производственные объемы возможно изменять), и издержки производства в долгосрочном периоде (можно изменять количество ресурса, который используется в производстве).

Постоянные, переменные, валовые издержки

Объемы производства компании растут и влекут за собой рост издержек. Любое производство не развивается бесконечно, и поэтому издержки – это очень важный фактор в определении эффективных размеров предприятия. Для этих целей разделяют издержки производства на постоянные и переменные.

Издержки постоянные – это расходы предприятия, которые оно несет независимо от объема производственной деятельности. Сюда относят: затраты на оборудование, плата за аренду, оплата труда административного и управленческого аппарата.

Издержки переменные – расходы предприятия, зависящие от масштаба производства продукции. Сюда относят: расходы на рекламу, транспорт, налог на собственность, затраты на сырье и оплата рабочих.

В краткосрочном периоде приемлемы и переменные и постоянные расходы, а в длительном периоде – лишь переменные.

Издержки валовые – это сумма двух видов затрат: постоянных и переменных. Это денежные расходы компании на производство продукции.

Правило минимальных издержек производства и прибыли при использовании ресурсов

Анализируя издержки производства и прибыль, рассматривают тезис о том, что расходы экономических ресурсов лежат в основе производства любых товаров и услуг. Исходя из этого, может возникнуть ряд вопросов:

- Как сделать прибыль компании максимальной при использовании определенных ресурсов?

- Какое должно быть сочетание нескольких ресурсов, применяемых в производстве, чтобы компания была обеспечена возможностью производства продукции с минимальными затратами?

- Как, используя несколько ресурсов, получать максимальный доход?

Все фирмы выпускают такой объем своей продукции, при котором максимальный доход, который они получают, соответствует предельным издержкам.

Правило наименьших издержек гласит, что расходы от любого количества продукции минимизируются, если на каждую единицу стоимости каждого ресурса предельный продукт будет одинаковым.

Если по любым причинам уровень издержек меняется, то смещаются графики издержек. Когда издержки снижаются, графики смещаются вниз, когда возрастают – графики сдвигаются соответственно вверх.

Минимизация затрат представляет один из главных и важных источников увеличения конкурентоспособности каждого предприятия.

При существующих на сегодняшний день рыночных ценах на товары и услуги снижение издержек несет за собой дополнительную выгодную прибыль, а это значит процветание и успех любого предприятия.

businessman.ru

3. Сущность и классификация издержек производства.

Издержки производства — это денежное выражение стоимости производственных фондов, израсходованных в процессе производства продукции. Издержки производства представляют собой производственные затраты на покупку средств производства, и оплату труда работников. Они образуют действительную стоимость продукта для производителя, и выступают базой для определения исходной цены продажи — цены предложения.

В экономической теории выделяют бухгалтерские и экономические (альтернативные) издержки.

Бухгалтерские издержки — это сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Эти издержки не включают в себя альтернативную (экономическую) стоимость ресурсов, являющихся собственностью предприятия. Они включают только явные (внешние) издержки.

Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Явные внешние издержки это денежные платежи предприятий поставщикам производственных ресурсов, подлежащих денежной оплате. Они включают в себя затраты на материалы, топливо, полуфабрикаты, амортизацию оборудования, расходы на оплату труда, отчисления на страховые выплаты и прочие затраты (выплаты кредиторам, расходы на рекламу, транспорт, административные расходы).

Экономические (альтернативные) издержки, или издержки упущенных возможностей. Издержки упущенных возможностей (неявные внутренние издержки) — это те доходы, которые могли бы быть получены на собственные ресурсы предприятия, если бы они были предоставлены за плату, установленную рынком другим пользователям. К ним можно отнести, например, недополученную прибыль при отказе от сдачи в аренду свободных помещений или неиспользуемого оборудования и др. Неявные издержки являются реальными, хотя и не отражаются в бухгалтерской отчетности предприятия, однако они учитываются при экономической оценке работы предприятия.

Классификация издержек производства.

1. Постоянные издержки FC — это такие издержки, величина которых в данный период времени не зависит от объема производимой продукции. К ним относятся расходы на содержание зданий и сооружений, аренду помещений, амортизацию оборудования, оплату труда административно-управленческого аппарата.

2. Переменные издержки VC — это такие издержки, величина которых в данный период времени находится в зависимости от объема производства. К ним относят затраты на зарплату, сырье, топливо, энергию, транспортные услуги и т.д.

3. Общие (валовые) издержки TC — это сумма постоянных и переменных издержек. TC=FC+VC

Издержки обращения — это издержки, связанные со сбытом и приобретением товаров, с их продвижением в сфере обращения. Они включают:

а) дополнительные издержки обращения, связанные с продолжением процесса производства, например, упаковка, расфасовка, транспортировка.

б) чистые издержки обращения, связанные с куплей-продажей товара и рекламой.

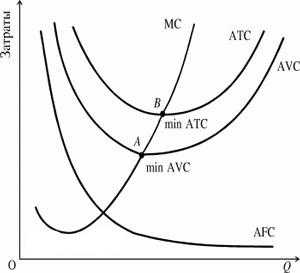

Средние и предельные издержки производства. Закон убывающей отдачи.

Для измерения издержек на производство единицы продукции используются средние издержки. Они определяются путем деления издержек на количество выпускаемой продукции.

1. Средние постоянные издержки — AFC=

Средние постоянные издержки AFC на графике имеют плавный нисходящий характер. Это свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество производимой продукции

2. Средние переменные издержки AVC = .

Средние переменные издержки AVC на графике вначале падают, достигают своего минимума, а затем начинают расти. Это объясняется тем, что при малом объёме выпуска продукции процесс производства будет неэффективным. По мере расширения производства его эффективность будет расти, и AVC будут снижаться. Применение всё большего количества переменных ресурсов приведёт, в конце концов, к росту AVC.

3. Средние общие издержки ATC = . ATC= AFC + AVC.

Q`

Средние общие издержки на графике имеют U-образную конфигурацию. По мере расширения производства его эффективность будет сначала повышаться, а средние общие издержки будут снижаться. Затем, начиная с некоторого значения объёма производства Q`, ATC начинают расти. Объем производства Q`, при котором средние общие издержки минимальны, называется оптимумом по издержкам.

4. Предельные издержки производства — МС = .

Это дополнительные издержки, необходимые для производства дополнительной единицы продукции. Предприятие расширяет производство до тех пор, пока дополнительная единица продукции ему обходится дешевле, чем ее продажная цена, или пока предельные издержки не сравняются с ценой реализации продукции.

Математически они выступают как частные производные функции издержек С(x) по данному виду деятельности:

.

При рассмотрении состояния производства в данный момент постоянные производственные затраты не оказывают влияния на уровень предельных издержек, они определяются лишь переменными издержками. При рассмотрении же в более длительной перспективе они могут расти, оставаться неизменными или падать в зависимости от эффекта масштаба производства и других факторов.

Закон убывающей отдачи — означает, что, начиная с определенного момента времени, последовательное присоединение единиц переменного ресурса (например, рабочей силы, сырья, материалов) к неизменному ресурсу (основному капиталу), дает уменьшающийся добавочный или предельный продукт, в расчете на каждую последующую единицу переменного ресурса. Этот закон порождает обратную связь между средними переменными издержками и средней производительностью труда, он раскрывает связь между затратами и результатами производства в кратковременном периоде.

Издержки производства в краткосрочном и долгосрочном периодах. Отдача от масштаба производства.

С краткосрочными периодами связаны переменные издержки, изменяя которые можно регулировать объем выпускаемой продукции. Например, возросший спрос на продукцию предприятия можно удовлетворить за счет увеличения количества работников и увеличения закупок сырья и материалов. Однако возможности такого увеличения выпуска продукции в краткосрочном периоде ограничены масштабом предприятия и количеством оборудования.

При необходимости значительного увеличения объема выпускаемой продукции потребуется расширить производственные мощности, увеличить количество оборудования, обновить технологию производства. Это возможно осуществить лишь в условиях долгосрочного временного интервала. В этом интервале предприятие может менять все используемые ресурсы производства, и все издержки в этом случае будут выступать в качестве переменных. Поэтому в долгосрочном интервале оперируют категорией общих средних издержек АТС, так как закон убывающей отдачи применим лишь в краткосрочном периоде.

Долговременные изменения средних общих издержек в деятельности предприятия обычно рассматривают как изменение в масштабе производства.

Отдача от масштаба производства.

Уменьшение средних общих издержек в долговременном интервале, которое сопровождается увеличением объема выпускаемой продукции, означает, что предприятие имеет положительный результат от масштаба производства. Обычно он обусловлен специализацией производства, внедрением передовых технологий, рациональной организацией производства, более глубокой переработкой сырья и другими новациями.

При увеличении средних общих издержек более высокими темпами, чем увеличение объема производства, означает, что имеет место отрицательный результат от масштаба производства. Как правило, он связан с низкой управляемостью крупных предприятий, разрастанием управленческого аппарата, ослаблением контроля и координации их деятельности, увеличением прямых и накладных расходов. Положительный и отрицательный эффекты от масштаба производства могут быть проиллюстрированы графиком.

Эффект от масштаба производства:

1 участок — экономия от роста масштаба производства;

2 участок — постоянная отдача от роста масштаба производства;

3 участок — отрицательный эффект масштаба производства.

Пути и факторы минимизации издержек производства.

Важнейшими путями снижения издержек производства является экономия и эффективное использование всех видов ресурсов, потребляемых в производстве: то есть, трудовых и материальных

1. Снижение трудоемкости продукции обеспечивается за счет повышения производительности труда, обусловленного следующими факторами:

механизацией и автоматизацией производства;

применением современных технологий;

модернизацией оборудования;

совершенствованием организации производства и труда;

применением более эффективных систем заработной платы.

2. Снижение материалоемкости продукции обеспечивается за счет следующих факторов:

применения ресурсосберегающих технологий и безотходного производства;

применения стопроцентного входного контроля качества поступающего сырья, материалов и полуфабрикатов;

снижения брака, сокращения хищений и т.д.

3. Сокращение расходов по амортизации основных производственных фондов: достигается путем более эффективного использования этих фондов и максимальной их загрузки.

studfiles.net

Классификация издержек предприятия

ЛЕКЦИЯ №8. ИЗДЕРЖКИ И ДОХОД ПРЕДПРИЯТИЯ (ФИРМЫ)

Концепция издержек производства.

Классификация издержек предприятия.

Издержки производства в краткосрочном и долгосрочном периодах.

Валовая выручка и прибыль предприятия.

КОНЦЕПЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

Издержки производства являются одной из важнейших категорий рыночной экономики. В условиях совершенной конкуренции затраты производства проявляют решающее влияние не только на размер прибыли предприятия и возможности расширения производства, но и на то, останется ли фирма на данном рынке вообще, будет вынуждена покинуть его.

В экономической теории существуют разные подходы к определению издержек производства. Так, сторонники теории трудовой стоимости (А. Смит, Д. Рикардо, К. Маркс)считали, что воплощенный в товаре труд составляет содержаниеиздержек производства.

Австрийский теоретик Р. Визерразработалсубъективную теорию издержек альтернативных возможностей, соответственно согласно которой действительные издержки производства данного товара равны наивысшей полезности тех благ, которые общество смогло бы получить, если бы по-другому использовало затраченные производственные ресурсы.

Институционалистская теория расходов представлена в работах Дж.К.Кларка, который тщательно исследовал различные типы затрат: индивидуальные и общественные, абсолютные, дополнительные, финансовые, производственные, долгосрочные и краткосрочные.

Неоклассические концепции издержек производстварассматривают их как сумму затрат (постоянных и переменных) на приобретение факторов производства.

В странах, где существовала командно-административная система, в основе теории издержек производства лежали постулаты трудовой теории стоимости. При этом различались расходы отдельного товаропроизводителя, которые получили название “себестоимость”(затраты использованных для изготовления товара средств производства и зарплата занятых при этом рабочих), иобщественные расходы, которые были количественно больше на величину прибавочного продукта, составлял материальную основу прибыли производителя.

Кроме расходов, связанных с изготовлением товара, выделялись также расходы, необходимые для реализации товара, которые определялись как издержки обращения.

В последнее десятилетие широко известной стала теория трансакционных издержек, разработанной представителями неоинституционализма. Сюда относят главным образом издержки обращения, т.е. затраты на реализацию товара (реклама, обслуживание рынков и др.). Понятие трансакционных расходов ввел американский экономист Р. Коуз.Неоинституционалисты считают, что функция рынка заключается в экономии трансакционных издержек, а главным его преимуществом выступает тенденция к минимизации затрат каждого участника обмена на получение информации.

В современной западной экономической теориилежат постулаты неоклассической и трансакционной теории издержек производства, при этом отправными являются два момента.Во-первых,издержки производства в их интерпретации является оплату приобретенных факторов производства. Издержки производства рассматриваются здесь с точки зрения хозяйственника, предпринимателя, пытающегося обосновать оптимальную стратегию фирмы и достичь цели получения равного дохода на каждую денежную единицу, затрачиваемую на покупку факторов производства.

Во-вторых,в центре классификации издержек производства – взаимосвязь между объемами производства и издержками.Соответственно, затраты делятся на те, которые зависят, и те, которые не зависят от объема производимой продукции.

Использование фондов предприятия рождает его издержки, представляющие собой ту часть стоимости фондов предприятия, которая включается в стоимость производимых товаров.

Традиционно издержки предприятия делят на издержки производства и издержки обращения.

Издержки производствавключают затраты предприятия, связанные с производством товаров. Это затраты на сырье, основные и вспомогательные материалы, энергию, топливо, амортизационные отчисления, заработную плату, расходы, связанные с организацией и управлением производством.

Издержки обращенияпредставляют собой затраты на подготовку произведенных товаров к продаже и на осуществление самой продажи товаров.

Эти затраты связаны с хранением произведенного товара, его упаковкой и сортировкой, погрузкой-разгрузкой, транспортировкой, проведением маркетинговых исследований, рекламой, передачей товара покупателю и осуществлением в этой связи необходимых кассовых бухгалтерских расчетов.

Издержки предприятий, выраженные в деньгах, принимают форму себестоимости.

Микроэкономика вполне обоснованно считает, что процесс производства нельзя считать завершенным до тех пор, пока продукт не передан в руки покупателя. Вот почему издержки производства вместе с издержками обращения она рассматривает как общие, или валовые, издержки производства предприятия. По существу, издержки производства предприятия предстают как затраты факторов производства на производство и реализацию товаров.

В числе таких затрат могут быть затраты в виде процентных платежей за взятые ссуды на приобретение факторов, арендная плата за наем помещения и т.д.

Поскольку использование факторов производства осуществляется с помощью предпринимательской деятельности, то в издержки включается и нормальная прибыль как форма вознаграждения предпринимательской деятельности.

Нормальной считается прибыль, которая удерживает предпринимателя в данной сфере производства. Она характеризует определенный минимум прибыли, ниже которого предприниматель не согласен продолжать производство данного товара.

Издержки производства предприятий, включающие затраты различных факторов производства, разного рода платежи и нормальную прибыль, предстают как полные экономические издержки.

Полные или общие издержкипредприятия можно подразделить на внешние и внутренние.

Внешние издержкивключают расходы предприятия на приобретение необходимых факторов производства и их использование. Эти расходы находят отражение в бухгалтерских счетах, в их расходной части. Поэтому они также называются бухгалтерскими издержками.

Внутренние издержкивключают расходы собственных факторов производства, которые предприятию не приходится оплачивать. Например, отходы основного производства могут быть сырьем для побочного производства на данном предприятии и не требуют внешних расходов, но их стоимость входит в издержки. Нормальная прибыль, будучи частью полных издержек, никаких расходов не предполагает. Использование собственного помещения в производственных целях не требует арендной платы, но она также включается в состав внутренних издержек как упущенный доход, который можно было бы получить, сдавая помещение в аренду.

Внутренние издержки называют также неявными или вмененными, включающими затраты, необходимые для привлечения ресурсов в производство данного товара. Они достаточно отчетливо отражают проблему выбора, стоящую перед собственником фактора производства. Его можно либо за плату передать в распоряжение другого предпринимателя, либо использовать самому в расчете на получение соответствующего дохода. Предпочтение отдается более выгодному варианту.

Вот почему именно полные экономические издержкизакладываются в основу цены, по которой предприятие готово продавать товары на рынке. Если, например, в их состав не включать арендную плату, упущенную вследствие того, что собственное помещение предприятие не сдало в аренду, а использовало в производственных целях, то после реализации товаров предприятие не получит соответствующий доход, равный арендной плате, тогда ему было бы выгоднее сдавать помещение в аренду.

Чтобы лучше понять различия между полными экономическими издержками и бухгалтерскими издержками, возьмем простой пример. Допустим, предприятие занимается шитьем брюк, используя для этого собственное помещение, приобретенное ранее оборудование, ткань, фурнитуру.

Бухгалтерские издержки в расчете на пару брюк составят следующую величину:

50 ден. ед. (ткань) + 30 ден. ед. (зарплата) +10 ден. ед. (амортизация) + 5 ден. ед. (фурнитура) + 5 ден. ед. (электроэнергия) =100 ден. ед.

Экономические издержки будут следующими:

100 ден. ед. (бухгалтерские издержки) +10 ден. ед. арендная плата + 10 ден. ед. нормальная прибыль =120 ден. ед.

Пример помогает понять, почему именно с учетом экономических издержек предприятие стремится установить цену на производимые товары.

Разные составляющие полных, или валовых, издержек по-разному меняются при изменении объемов производства. В этой связи их подразделяют на постоянные, переменные, предельные и средние издержки.

К постояннымотносят те издержки, величина которых не меняется с изменением объемов производства. Это амортизационные отчисления, арендная плата, процентные платежи, твердые оклады обслуживающего и административного персонала предприятия и т.п.

Графически динамику постоянных издержек изображают с помощью горизонтальной линии, говорящей о том, что, как бы ни менялся объем производства (он представлен на отрезке Oq), величина постоянных издержек остается неизменной — на уровне OFC (рис. 1.1).

Рис. 1.1. |

Если взять постоянные издержки в расчете на единицу продукции, то получатся средние постоянные издержки. Графически они выглядят в виде наклонной линии (рис. 1.2), свидетельствующей о том, что, чем больше производится продукции, тем ниже средние постоянные издержки (AFC).

Рис. 1.2. |

Следует отметить, что постоянство данных издержек относительно. Они постоянны в краткосрочном периоде, а в долгосрочном предстают как переменнные.

Переменнымиявляются те издержки, величина которых меняется с изменением объемов производства. К ним относятся затраты на сырье, вспомогательные материалы, энергию, зарплату основных работников и т.п. Главным образом это затраты на то, что формирует оборотные фонды предприятий. Графически их можно представить с помощью кривой (рис.1.3).

Рис.1.3. |

Кривая переменных издержек(VC) выглядит в виде буквы S, отражая своим изгибом эффект на масштабе. Там, где ее изгиб пологий, отражается положительный эффект, а там, где — крутой — отрицательный.

Рис. 4.4. |

Если изобразить переменные издержки в расчете на единицу производимой продукции, то есть как средние переменные издержки, то получится кривая в виде дуги (рис.1.4), которая особенно отчетливо показывает, что при увеличении производства сначала возникает положительный, а затем отрицательный эффекты на масштабе.

Предприятие может управлять величиной переменных издержек, меняя объем производства.

Взятые вместе постоянные и переменные издержки образуют валовые, или общие, издержки. Их также можно взять в расчете на единицу продукции и получитьсредние валовые издержки. Графически валовые и средние валовые издержки изображаются кривыми, похожими на кривые переменных издержек (общих и средних), но сдвинутыми вверх на величину постоянных издержек (рис.1.5).

Рис. 1.5. |

Издержки производства одного и того же товара на разных предприятиях разные. Как правило, на мелких предприятиях они более высокие, чем на крупных. Но слишком крупные предприятия тоже могут иметь повышенные издержки из-за своей громоздкости. В результате в рамках отрасли издержки отдельных предприятий и среднеотраслевые издержки принимают следующий вид:

Рис. 1.6.

На рисунке большая кривая показывает динамику среднеотраслевых издержек производства данного товара. Маленькие дуги изображают средние издержки отдельных предприятий. У первых предприятий они на сравнительно высоком уровне, соответственно и среднеотраслевые издержки высоки, затем в производство вовлекаются более эффективные предприятия с относительно низкими издержками производства, что понижает среднеотраслевой уровень издержек. Но если растет спрос на продукцию данной отрасли, то к ее производству подключаются менее эффективные предприятия с относительно высокими издержками, которые повышают среднеотраслевой уровень издержек.

Кривые (см. рис. 1.5и1.6) показывают, что производство дополнительных товаров требует иных затрат, чем они были до этого. В этой связи выделяют предельные издержки.

Предельными являются издержки на производство дополнительной продукции. Такие издержки также называют приростными, так как они характеризуют прирост издержек на производство дополнительного товара. Последняя единица произведенной партии товаров предстает как предельный продукт.

Динамику предельных издержек графически представляют следующим образом:

Рис. 1.7. |

Изгиб кривой (рис. 1.7) отражает сначала положительный эффект на масштабе, характеризуя то, что каждая дополнительно произведенная единица товара требует все меньше дополнительных затрат, затем проявляется отрицательный эффект на масштабе, что отражено линией кривой, идущей вверх.

Рис. 1.8. |

Динамика предельных издержек отражается в поведении средних издержек. Пока предельные издержки ниже средних, последние понижаются. Как только предельные издержки начинают превышать средние, последние идут на повышение. Если проиллюстрировать взаимосвязь предельных и средних издержек с помощью кривых, можно увидеть, что кривая предельных издержек пересекает кривую средних на ее самом низком уровне (рис.1).

Рассмотренные нами издержки можно представить в виде таблицы, используя условные данные.

Таблица 1.1

Динамика издержек предприятия приросте объемов производства

Q | FC | AFC | VC | AVC | TC | ATC | MC |

0 1 2 3 4 5 6 | 100 100 100 100 100 100 100 | 0 100 50 33,3 25 20 16,6 | 0 50 90 125 180 240 320 | 0 50 45 41,6 45 48 53,3 | 100 150 190 225 280 340 420 | 0 150 95 75 70 68 70 | 0 50 40 35 55 60 80 |

Учет динамических характеристик издержек предприятий имеет важное значение при определении наиболее выгодного объема производства, то есть объема, при котором при данных издержках можно получить максимальную прибыль.

studfiles.net

Понятие и классификация издержек.

Затраты на приобретение применяемых производственных факторов называются издержками производства.

Выделяют индивидуальныеиздержки производства, представляющие собой затраты конкретного хозяйствующего субъекта, иобщественные издержки, являющиеся затратами на производство определенного объема какой-то продукции с точки зрения национальной экономики. Последние кроме непосредственных затрат на производство заданного ассортимента продукции включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение научно-исследовательских и опытно-конструкторских разработок и иные затраты.

Различают также издержки производства и издержки обращения. Производственные издержки — это издержки, непосредственно связанные с производством товаров или услуг.Издержки обращения — это издержки, связанные с реализацией произведеннойпродукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые — расходы, связанные со сменой формы стоимости в процессе купли-продажи, с превращением ее из товарной в денежную и наоборот (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. По существу все издержки представляют собой альтернативные издержки, т.е. альтернативную стоимость (ценность) ресурсов при наилучшем альтернативном варианте их использования. Задача экономиста состоит в том, чтобы выбрать оптимальный вариант использования ресурсов. Поэтому экономические, или вмененные, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наиболее оптимальном варианте использования.

С позиций отдельной фирмы экономические издержки — это затраты, которые должна нести фирма в пользу поставщика ресурсов, чтобы отвлечь их от применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых, транспортных и иных услуг, топлива, сырья, вспомогательных материалов, называются внешними, илиявными, издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

Сумма всех явных издержек выступает как себестоимость продукции, а разница между ценой реализации и себестоимостью — как прибыль.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные),издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Приведем пример. Вы — владелец небольшого магазина, который находится в помещении, являющемся вашей собственностью. Если бы у вас магазина не было, вы бы могли данное помещение сдавать в аренду, скажем, за 100 дол. в месяц. Это и есть внутренние издержки. Пример можно продолжить. Работая в своем магазине, вы используете свой собственный труд, не получая, естественно, за него никакой оплаты. При альтернативном использовании своего труда вы бы имели определенный заработок.

Закономерен вопрос: что удерживает вас в качестве владельца данного магазина? Какая-то прибыль. Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. Если доходы от реализации позволяют возместить все неявные издержки, значит, фирма получит нормальную или естественную прибыль.

Деление издержек на явные (фактические) и неявные (имплицитные) есть, по существу, выражение двух подходов к пониманию природы издержек и определению их величины — бухгалтерского и экономического. С позиций бухгалтера к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономиста к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и неоплачиваемые фирмой издержки, связанные с упущенной возможностью оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты — и внешние и внутренние, включая в последние и нормальную прибыль.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определенные денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то, продавая такое предприятие, его владелец заранее готов понести определенные потери, связанные со стоимостью произведенной надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью.

Издержки производства в краткосрочном периоде

Краткосрочный — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными.

Постоянные издержки — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.). Постоянные издержки имеют место даже тогда, когда фирма ничего не производит.

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. 4.7).

Отложим на оси абсцисс количество выпускаемой продукции, а на оси ординат — издержки. Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC.

Переменные издержки — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаютсяVC.

Переменные издержки увеличиваются или уменьшаются вслед за увеличением или уменьшением выпуска продукции. Однако при этом прослеживается одна закономерность: вначале прирост переменных издержек, связанный с выпуском каждой дополнительной единицы продукции, идет замедляющимися темпами, затем он увеличивается всевозрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

Рис.4.7. Постоянные, переменные и общие (совокупные) издержки.

Общие (совокупные) издержки — совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q):

ТС = f(Q).

ТС = FC + VC,

Графически это означает суммирование кривых постоянных и переменных издержек (см. рис. 4.7).

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки — AC, т.е. издержки фирмы на единицу производимой продукции.

Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки:

AFC=

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFCимеет плавный нисходящий характер и свидетельствует о том, что сростом объема производства сумма постоянных издержек приходится на всевозрастающее количество единиц производимой продукции (рис. 4.8).

Средние переменные издержки:

AVC

=

На рис. 4.8 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Рис. 4.8. Средние постоянные, средние переменные и

средние общие издержки.

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС =

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC+AVC

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС. Графически АТС могут быть получены путем суммирования кривых AFCиAVC(см. рис. 4.8).

Предельные издержки — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

МС =

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек:

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис.4.9).

Рис. 4.9. Предельные и средние издержки.

Между динамикой изменения предельного продукта (предельной производительности) и предельных издержек, среднего продукта и средних переменных издержек существует обратная связь. До тех пор, пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного исреднего продуктов величина предельных МС и средних переменныхAVC издержек будет минимальной. См. рис. 4.10.

Рис. 4.10. Взаимосвязь производительности и издержек.

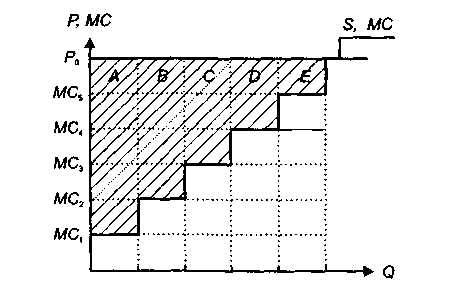

При рассмотрении теории потребления речь шла об излишке потребителя (выигрыше потребителя). Знание предельных издержек позволяет уяснить суть выигрыша производителя (излишка для производителя). Такой излишек фирма получает от каждой продаваемой единицы товара по цене, превышающей предельные издержки производства данной единицы. Это значит, что минимальная цена, по которой фирма может, не неся потерь, продавать единицу произведенной продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками МС будет означать рост прибыли фирмы. В равновесном состоянии выигрыш производителя отреализации последней единицы товара равен нулю, так как равновесное состояние фирмы достигается тогда, когда достигается равенство между ценойΡи предельными издержками МС. Выигрыш производителя равняется суммарной величине превышения цены реализации над предельными издержками производства. Выигрыш производителя называют также экономической рентой.

Рис.4.11. Выигрыш производителя.

На рис. 4.11 кривая предложения Sпоказывает предельные издержки производства каждой произведенной единицы; МС1, …, МСn— минимальные цены, по которым фирма была готова реализовать свою продукцию; PQ — фактическая цена реализации. Следовательно, продав первую единицу продукции по ценеPQ при издержках на ее производство МС1, фирма получает выигрыш, равный заштрихованной площади А. Продав вторую единицу продукции по той же цене при издержках на ее производство МС2, фирма получает выигрыш, равный заштрихованной площади В. Рассуждая подобным образом и далее, мы вправе сделать вывод: продав все пять произведенных единиц продукции, фирма получает выигрыш, равный всей заштрихованной площади.

Издержки производства в долгосрочном периоде.

Равновесие производителя. Эффекты масштаба.

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов. В этот период одни фирмы могут покинуть данную отрасль, другие — войти в нее.

Если существует множество комбинаций применения производственных факторов для достижения определенного объема производства, то неизбежно возникает вопрос: какая комбинация из их множества будет самой оптимальной, т.е. позволяющей достичь заданного объема выпуска с минимальными издержками? Так как используемые факторы предприниматель покупает на рынке, то при выборе варианта их сочетания он должен учитывать их рыночные цены.

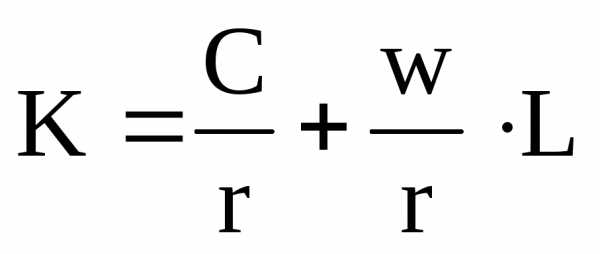

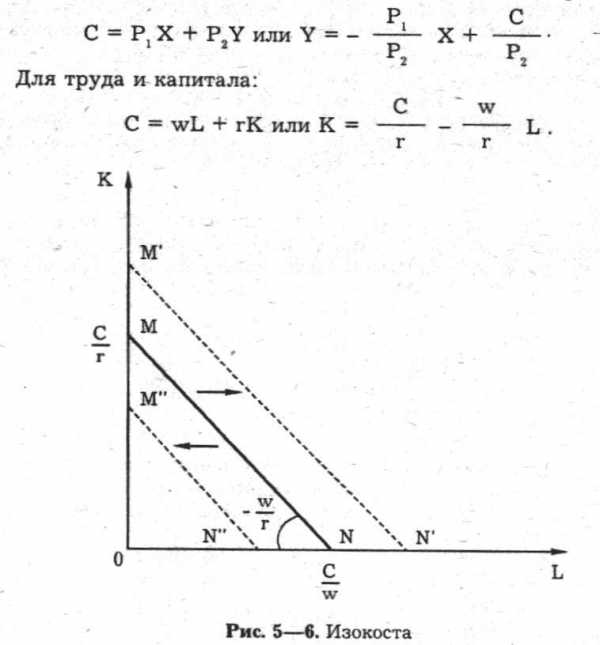

Предположим, что фирма использует два переменных фактора — капитал и труд. Цена единицы капитала -w, цена единицы труда –r.

Располагая определенным бюджетом С, наш производитель может купить определенное количество труда – L, по цене –w, и определенное количество капитала – К, по цене –r.

C = wL + rK.

Данная линейная функция определяет бюджетное ограничение производителя.

Прямая, каждая точка на которой показывает различные комбинации вовлекаемых в производство двух переменных факторов при одинаковых издержках на их приобретение называется изокостой.

Представим выражение

в виде:  и построим изокосту (рис. 4.12).

и построим изокосту (рис. 4.12).

Рис. 4.12. Изокоста.

Изокоста – аналог бюджетной линии в теории потребления.

Наклон изокосты зависит от соотношения цен. Нисходящий характер изокосты означает, что, двигаясь по ней сверху вниз, мы сокращаем затраты на приобретение капитала и увеличиваем их на приобретение дополнительных единиц труда. Однако совокупная величина затрат остается все время постоянной. Исходя из данного положения, можем записать следующее равенство:

Преобразовав данное уравнение, получим:

Рост бюджета производителя или снижение цен ресурсов сдвигает изокосту вправо, а сокращение бюджета или рост цен — влево (см. рис.4.12). Множество изокост образуют карту изокост.

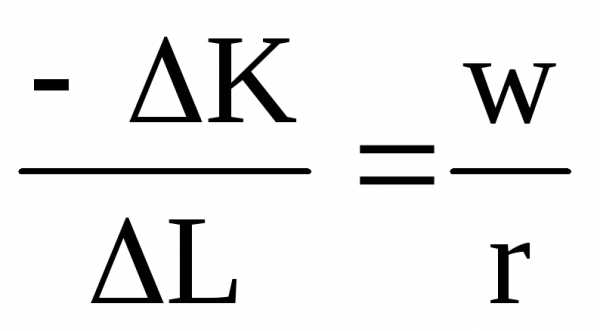

Теперь мы можем решить задачу: какая же комбинация труда и капитала даст возможность произвести заданный объем продукции при минимальных затратах или же при данных затратах достичь максимально возможного объема выпуска.

Предположим, задан определенный объем затрат. При какой комбинации труда и капитала будем достигнут максимальный объем выпуска продукции? На карту изоквант наложим заданную изокосту (рис.4.13).

Рис. 4.13. Равновесие производителя

(максимизация выпуска).

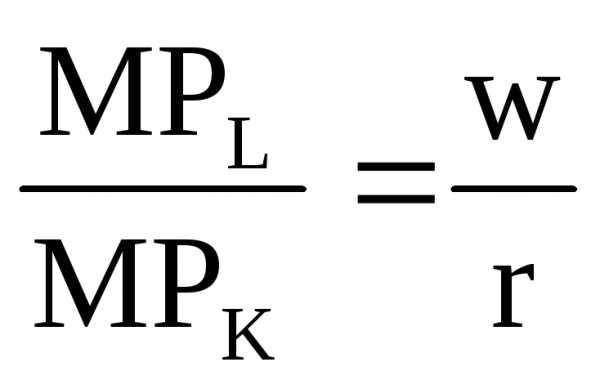

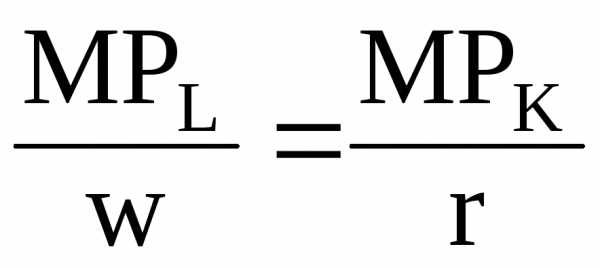

Из рис. 4.13 видно, что для максимизации объема выпуска фирмаприменяет комбинацию факторов, соответствующую точке Т. Фирма не в состоянии осуществлять объем выпуска, соответствующий изокванте Ш ибо последние ни в одной точке не соприкасаются с изокостой. Для перехода на более высокую изокванту фирме необходимы дополнительные производственные факторы (капитал и труд). Следовательно, в точке Т производитель находит оптимальное сочетание труда и капитала. Учитывая, что в точке Т изокванта и изокоста имеют одинаковый наклон и что наклон изокванты измеряется предельной нормой технического замещения, можно записать условие равновесия как

т.е. производитель находится в состоянии равновесия, когда

или

или

Для решения задачи минимизации затрат на заданный объем производства Х, совместим заданную изокванту с картой изокост.

Из рис. 4.14 видно, что изокванта в точке А касается изокосты. Это значит, что затраты предпринимателя на приобретение производственных факторов будут минимальными при условии, что он использует именно такую комбинацию труда и капитала. Точка А также описывается формулой

Рис. 4.14. Равновесие производителя

(минимизация затрат).

Если комбинация применяемых факторов минимизирует издержки при заданном объеме выпуска, то она в то же время максимизирует объем производства при данной сумме издержек. Тогда можно сказать, что производитель находится в состоянии равновесия.

Следовательно, для минимизации своих издержек (при заданном объеме производства) фирме целесообразно замещать один фактор другим до тех пор, пока отношение предельного продукта каждого из факторов к цене единиц данных факторов не составит равную для всех вовлекаемых факторов величину. При выполнении этого условия можно говорить и о том, что фирма достигает максимально возможного выпуска объема продукции при заданных издержках.

Так как в долгосрочном периоде переменный характер всех применяемых факторов позволяет фирме использовать самые оптимальные варианты их сочетания, то это непременно отразится на величине и динамике изменения ее средних издержек.

Ввиду того, что в долгосрочном периоде все факторы производства являются переменными, средних постоянных издержек не существует, средние переменные издержки равны средним общим издержкам, используется единое понятие средних издержек.

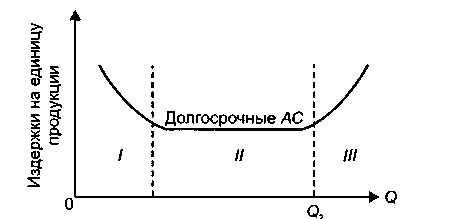

Кривая долгосрочных средних издержек показывает наименьшие издержки производства любого заданного объема выпуска при условии, что фирма располагала необходимым временем для количественного изменения всех своих производственных факторов. Кривую долгосрочных АС называют еще кривой выбора фирмы.

Динамику кривой долгосрочных средних издержек можно объяснить при помощи так называемых эффектов масштаба (рис. 4.15).

Изменение фирмой параметров своей деятельности, переход от одного варианта размеров предприятия к другому получил в экономической теории название изменения в масштабе производства. Реакция долгосрочных средних издержек на изменение масштаба производства может быть различной.

Рис. 4.15. Динамика долгосрочных средних издержек:

I — экономия от роста масштаба производства; II — постоянная

отдача от роста масштаба производства; III — рост издержек

в зависимости от роста масштаба производства

1. Если на каком-то временном интервале долгосрочные средние издержки снижаются с увеличением объема выпуска продукции, то имеет место экономия, обусловленная ростом масштаба производства (положительный эффект масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объема выпуска на 12 %.

Существует ряд факторов, обусловливающих эффект экономии:

а)углубление специализации труда. Сосредоточение усилий работника на все более сужающемся поле деятельности неизбежно повышает производительность его труда. Данное положение относится не только к производственным рабочим, но и к управленческому персоналу;

б)неделимость производства. Всякая фирма для осуществления своей деятельности должна иметь минимальный объем некоторых ресурсов. Понятие неделимости при этом означает, что нельзя использовать, скажем, половину имеющегося объема ресурсов при изменении объема выпуска. По мере роста фирмы затраты на такие ресурсы не увеличиваются (или увеличиваются незначительно), поэтому величина их издержек на единицу продукции падает. Например, имеющийся у фирмы офис со своей «начинкой» может удовлетворять потребности фирмы на определенном этапе ее роста без каких-либо количественных изменений;

в)применение новых технологий. Использование в производстве различных технических нововведенийтребует значительных финансовых и иных затрат. Малые фирмы, как правило, не в состоянии понести такие затраты. К тому же эффективность применения новой техники наиболее полно проявляет себя в условиях большого объема производства;

г)диверсификация производства, развитие побочных производств, переработка отходов основного производства.

2. Если на определенном временном интервале производства долгосрочные средние издержки при увеличении объема выпуска растут, то имеет место ущерб от роста масштаба производства (отрицательный эффект масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызывает рост объема выпуска на 7 % . Причиной отрицательного эффекта масштаба могут быть, во-первых, технические факторы. Так, крупномасштабное производство требует соответствующей сырьевой базы, и возможные срывы поставок сырья, энергии, вспомогательных материалов существенно отразятся на производственных издержках. Например, существовавшие до недавнего времени гигантские животноводческие комплексы потребовали со временем доставки кормов на такие расстояния, что издержки на выход единицы продукции стремительно поползли вверх. Во-вторых, ущерб от роста масштаба производства может быть вызван организационными причинами. Расширение административно-управленческого аппарата, растущая оторванность «верхних этажей» управления от непосредственногопроизводства, потеря гибкости и оперативности в принятии управленческих решений — эти и другие факторы не могут не вызвать повышения долгосрочных средних издержек.

3. Если же в течение определенного времени производства долгосрочные средние издержки никак не реагируют на изменение объема выпуска, т.е. остаются неизменными, то фирма будет иметь постоянный эффект от изменения масштаба производства. Например, ростколичества применяемых ресурсов на 10 % вызвал рост объемов производства также на 10 %.

Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объема выпуска будет сопровождаться уменьшением долгосрочных средних издержек АС, а в других — их увеличением. Это обстоятельство оказывает существенное влияние на структуру той или иной отрасли. Чтобы уяснить это влияние, вводится понятие минимального эффективногомасштаба, т.е. наименьшего объема производства, при котором фирма может минимизировать свои долгосрочные средние издержки.

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними издержками. Если наблюдается тенденция снижения последних с увеличением объема выпуска и если этот временной интервал достаточно продолжителен (рис. 4.16, б), то наибольшую эффективность имеют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

Следует учитывать и то, что в некоторых отраслях средние издержки минимизируются при очень больших объемах выпуска. Это отрасли, относящиеся к так называемой естественной монополии. В качестве примера можно назвать предприятия электро-, газо- и водоснабжения большого города.

Рис. 4.16. Типы кривых долгосрочных АС.

Если же положительный эффект масштаба по временной продолжительности является относительнонебольшим (рис. 4.16, а) и быстро сменяется отрицательным эффектом, то эффективнее других будут небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику. Значителен удельный вес производства малых фирм в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях легкой промышленности.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объемы производства, одинаково эффективными окажутся и крупные и небольшие фирмы. В качестве примеров можно привести функционирование магазинов, предприятий по производству одежды, обуви (рис. 4.16,в).

В заключение следует отметить, что структура отрасли зависит не только от условий формирования долгосрочных средних издержек, характерных именно для данной отрасли, но и от роли государственной экономической политики, места национальной экономики в системе международного разделения труда иряда других факторов.

studfiles.net

38.Понятие и классификация издержек производства.

Издержки производства – это совокупные затраты труда на производство товара.

1. явные издержки – это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.;

2. неявные (внутренние, имплицитные) издержки. К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

3. постоянные издержки. Затраты, сопряженные с обеспечением постоянных затрат, именуются постоянными издержками.

4. переменные издержки. Могут быстро и без особых трудностей быть подвергнуты изменению в рамках предприятия по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – примеры переменных издержек большинства фирм;

5. безвозвратные издержки. Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою деятельность в данной сфере. Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности. Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было;

6. средние издержки – издержки в расчете на единицу продукции. Они используются для формирования цены. Средние постоянные издержки определяются путем деления суммарных постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются путем деления суммарных переменных издержек на количество произведенной продукции. Средние общие издержки можно рассчитать путем деления суммы общих издержек на количество продукции;

7. предельные издержки – дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки помогают определить предельную загруженность, выше которой производство не эффективно. С помощью предельных издержек можно определить минимальный эффективный размер предприятия;

8. издержки обращения – затраты, связанные с доставкой продукции потребителю.

studfiles.net