Ликвидность предприятия: понятие и коэффициенты

Термин «ликвидность» имеет латинские корни: ликвидный в дословном переводе означает «жидкий» или «текучий». Обычно под ликвидностью предприятия подразумевают мобильность всех имеющихся активов, а также способность коммерческой организации в срок платить по задолженностям.

Сегодня мы разберем, возможно ли уверенное управление ликвидностью предприятия, как повысить ликвидность предприятия и как между собой соотносятся понятия ликвидности и рентабельности предприятия.

Понятие ликвидности предприятия

Фундаментальными элементами эффективного управления любой организацией является постоянное изучение ее финансового состояния, факторов на него влияющих, а также прогнозирование вероятных доходов компании.

Благодаря анализу финансовой документации мы можем оценить прошлое и текущее положение дел и получить представление, как будут идти дела в дальнейшем.

Одним из моментов, за которым мы обязаны все время следить, — это ликвидность.

Под ликвидностью предприятия понимается возможность организации выплачивать краткосрочные долги за минимальный промежуток времени.

Ликвидность и рентабельность предприятия определяются отношением имеющихся в пользовании компании ликвидных средств (балансный актив) к полной сумме имеющегося долга (балансный пассив).

Ликвидность предприятия — это индикатор финансовой стабильности предприятия. Ликвидность и платежеспособность предприятия суть одно и то же.

К ликвидным средствам компании мы имеем право отнести все имеющиеся у нее активы, которые в короткий срок могут быть конвертированы в денежные средства для оплаты долговых обязательств.

Типичные примеры ликвидных средств:

Коэффициент текущей ликвидности предприятия

На практике к расчету принимаются несколько коэффициентов ликвидности предприятия, каждый из которых вооружает руководителей значимой информацией о финансовом положении коммерческой организации в конкретный момент времени.

Каждому расчетному коэффициенту соответствует та или иная разновидность ликвидности предприятия.

Текущая ликвидность представляет собой соотношение текущих активов и текущих долгов на начало и конец учетного периода (календарного года).

Коэффициент текущей ликвидности является индикатором, указывающим на то, способна ли организация самостоятельно выплачивать свои текущие долги при помощи имеющихся оборотных активов.

Если коэффициент текущей ликвидности будет меньше единицы, это может свидетельствовать о том, что у предприятия нет стабильности. Нормальным коэффициент текущей ликвидности может считаться, если его значение превышает 1,5.

Коэффициент текущей ликвидности мы можем рассчитать по следующей формуле:

КТЛП = (ОА – ДДЗ – ЗУ) / ТП, где

КТЛП – коэффициент текущей ликвидности предприятия,

ОА – оборотные активы,

ДДЗ – долгосрочная дебиторская задолженность,

ЗУ – задолженность учредителей по взносам в уставный капитал,

ТП – текущие пассивы.

Коэффициент срочной ликвидности

Отражает способность предприятия выплачивать краткосрочные долги при помощи средне- и высоколиквидных активов и показывает, как скоро производственные запасы и дебиторская задолженность могут быть обращены в наличность.

Коэффициент срочной ликвидности мы можем рассчитать по следующей формуле:

КСЛП = (ТА – З) / КО, где

КСЛП – коэффициент срочной ликвидности предприятия,

ТА – текущие активы,

З – запасы,

КО – краткосрочные обязательства.

Коэффициент абсолютной ликвидности предприятия

Под коэффициентом абсолютной ликвидности понимается соотношение всех финансовых средств организации, а также ее денежных вложений к ее текущим долгам. Рассчитать этот коэффициент мы сможем по следующей формуле:

КАЛП = (ДС + КВ) / ТП, где

КАЛП – коэффициент абсолютной ликвидности предприятия,

ДС – денежные средства,

КВ – краткосрочные вложения,

ТП – текущие пассивы.

Нормой считается значение коэффициента не меньше двух десятых.

Ликвидность — это показатель внешней устойчивости организации, который является гарантом обеспеченности оборотных активов и отражением способности предприятия аннулировать краткосрочные долги.

Ликвидность может зависеть от типа преобладающих на предприятии оборотных активов: (1) труднореализуемых или (2) переуступаемых.

Коэффициенты ликвидности дают возможность сформировать мнение о том, какая часть долга может быть погашена до даты составления баланса. Нормальные показатели коэффициента находятся в промежутке 0,2 — 0,3.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Данный показатель помогает определить, в каких пропорциях оборотные активы способны перекрыть долговые обязательства.

Требуется, чтобы стоимость оборотных активов перекрывала стоимость долговых обязательств не менее чем в два раза.

Как повысить ликвидность предприятия?

Почему так важно постоянно проводить различные мероприятия по повышению ликвидности?

С одной стороны, постоянный рост ликвидности гарантирует выживание компании в кризисные периоды. С другой — это один из основных индикаторов для инвесторов и партнеров. Редко кто готов сотрудничать с организацией, которая находится на грани банкротства…

Для каждого руководителя важно знать пути улучшения платежеспособности и ликвидности предприятия вне зависимости от того, в каком именно регионе расположен бизнес.

Даже если случится худший вариант и фирму придется ликвидировать, при высокой ликвидности это можно сделать наименее болезненно.

Ниже представлены некоторые рекомендации по повышению ликвидности. Они относятся к конкретным группам факторов, от которых зависит значение показателя ликвидности.

Факторы, влияющие на ликвидность предприятия

[1]. Уровень дебиторской задолженности. Чем ее размер меньше, тем выше показатели ликвидности.

Снижения объемов дебиторской задолженности возможно достичь при помощи цессии — уступки либо передачи прав владения собственностью. В некоторых случаях для этого придется ужесточить условия договоров.

[2]. Прибыль. Чем прибыль выше, тем организация ликвиднее.

Универсального метода наращивания прибыль не существует. Все зависит от характеристик отдельных рынков, ценовой политики, числа и активности конкурентов, покупательской способности клиентов.

[3]. Структура капитала организации. Тут все зависит, из чего именно был сформирован капитал организации: из собственных либо заемных средств. Если из заемных, то какие они — краткосрочные либо долгосрочные.

При повышении собственных средств в капитале предприятия и снижении уровня заемных средств (в особенности краткосрочных) повышаются и показатели ликвидности организации.

[4]. Материальные активы. Каждой организации необходимо наращивать свои оборотные средства и понижать показатели материальных активов, в особенности запасов.

На показатели ликвидности могут оказывать различное влияние факторы внешней среды, например, спад всей производственной отрасли по стране, устаревание технологий (моральное) банкротство организаций-должников и прочее.

В подобных ситуациях отрицательный эффект влияющий на понижении ликвидности можно компенсировать при помощи эмиссии акций и дополнительного привлечения средств.

Как улучшить перечисленные факторы и повысить ликвидность и платежеспособность предприятия?

Оптимизация — трудный процесс, за которым «прячется» слаженная работа управленческого персонала и трудового коллектива.

Нередко для этого приходится нанимать квалифицированных специалистов со стороны (аналитиков, экономистов и прочих). Такие решения позитивно отражаются на работе организации.

Риски ликвидности предприятия

Риск ликвидности — один из основных финансовых рисков в деятельности предприятия.

Важно различать два похожих по звучанию, но существенно различающихся по смыслу финансовых термина, — «риск ликвидности предприятия» и «риск ликвидности рынка».

Риск ликвидности предприятия выражается в невозможности реализовать продукцию или активы предприятия по приемлемым ценам, из-за чего может пострадать способность коммерческой организации по выполнению своих денежных обязательств.

Риск ликвидности рынка проявляется в общей «просадке» участников торговых отношений в конкретной сфере. Влияние ликвидности рынка ощущается особо сильно во времена глобализации рынков и когда экономика стран находится в состоянии финансового кризиса.

Риск ликвидности — это риск потерь, связанных с несоответствием ожиданий фактическим возможностям по исполнению обязательств по активам и пассивам, перед бизнес-партнерами (подрядчиками и поставщиками), банками, внебюджетными фондами, бюджетом и сотрудниками.

Подобные риски напрямую зависят от денежного оборота организации.

Чтобы ликвидности и платежеспособности предприятия ничего не угрожало, руководство должно принять соответствующие меры.

Те же малые предприятия не всегда способны влиять на риск ликвидности рынка. За собственные риски они практически всегда сами отвечают.

При неустойчивом положении дел следует уделить внимание организационной структуре и развитию менеджмента. Можно учредить внутреннюю службу аудита для минимизации злоупотреблений внутри компании.

Ликвидность оценивается при помощи баланса и расчетов на его основе коэффициентов ликвидности.

Это позволяет вовремя обнаружить отклонение показателей ликвидности в сторону минимальных показателей либо слишком сильного превышения. В первой ситуации организация должна в течение нескольких месяцев привести показатели в норму.

Анализ ликвидности стоит проводить одновременно с проверкой доходности. Предприятия получают больше дохода при минимально возможных показателях ликвидности.

При таком подходе удастся вовремя обнаружить проблемы с ликвидностью и заранее предпринять меры для минимизации рисков. Это даст возможность предприятию плодотворно вести хозяйственную деятельность и получать доход.

sprintinvest.ru

что это такое простыми словами + формулы и анализ

Здравствуйте! В этой статье мы поговорим про ликвидность.

Сегодня вы узнаете:

- Что такое ликвидность.

- Какие бывают виды ликвидности.

- На что влияет ликвидность в бизнесе.

- Как анализировать ликвидность.

Что такое ликвидность простыми словами

Ликвидность — важный экономический термин, незнание которого может пагубно отразиться на бизнесе или частных инвестициях.

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости.

Простыми словами, ликвидность определяет, за какой промежуток времени можно продать товар по рыночной цене. Чем меньше этот срок, тем более ликвидным является товар.

К примеру, валюта — высоколиквидный актив, потому что её в любой момент можно обменять, не потеряв в стоимости. Недвижимость же, наоборот, низколиквидный актив, потому что найти покупателя на квартиру гораздо сложнее.

Виды ликвидности

Давайте остановимся подробнее на самых популярных видах ликвидности:

- Текущая ликвидность означает, может ли компания погасить краткосрочные (до 1 мес.) обязательства за счет высоколиквидных активов (денег и дебиторской задолженности).

- Быстрая ликвидность — возможность компании погасить обязательства за счет высоколиквидных активов, товара и материалов.

- Мгновенная ликвидность означает, может ли компания погасить дневную задолженность за счет свободных средств.

Текущая еще называется краткосрочной ликвидностью, а мгновенная — абсолютной.

По сферам применения показателя можно выделить дополнительные виды:

- Ликвидность товара — способность конкретного товара продаваться по рыночной цене в короткие сроки.

- Ликвидность баланса — способность активов предприятия быстро погашать обязательства компании.

- Ликвидность банка — способность кредитной организации расплачиваться по своим обязательствам.

- Ликвидность компании — способность быстро погашать долги.

- Ликвидность рынка — способность уменьшать потери при колебании цены на различные группы товаров.

- Ликвидность валюты — способность государства быстро оплачивать долги на международном уровне.

- Ликвидность ценных бумаг — способность ценной бумаги быть проданной по рыночной цене.

Теперь рассмотрим конкретное применение понятия ликвидности в каждом из трех популярных направлений: ликвидности товара (в т. ч. денег и ценных бумаг), предприятия и баланса.

Ликвидность товара

Ликвидность товара — способность быть быстро проданным по среднерыночной цене. Если товар высоколиквиден, то для его продажи потребуется сравнительно небольшой период — до 1 дня. Если у продукта средняя ликвидность, то время продажи будет колебаться от 1 дня до нескольких недель. Если же товар низкол

Глава 1. Теоретические основы платежеспособности и ликвидности предприятия.

1.1 Понятие платежеспособности и ликвидности предприятия.

Необходимость в проведении анализа платежеспособности замещика возникает постоянно, так как процесс взаимоотнотношений предприятий с кредитными организациями, покупателями продукции, поставщиками сырья и материалов и другими контрагентами непрерывен.

Платежеспособность – это способность организации своевременно и в полном объеме выполнять свои долговые обязательства перед кредиторами. Иначе говоря, платежеспособность означает наличие у организации достаточного количества средств для для расчетов по кредиторской задолженности, которая требует немедленного погашения. Но в то же время платежеспособность должны быть обеспечена в любой момент времени, поэтому следует различать текущую и долгосрочную платежеспособность.

Текущая платежеспособность – это возможность предприятия выполнить свои обязательства в ближайшие сроки, а долгосрочная – это возможность рассчитаться по своим долгосрочным обязательствам.

Другими словами, предприятия считается платежеспособным, если его активы превышают его внешние обязательства.

Исходя из этого, можно выледить следующие характеристики платежеспособности:

Денежные средств на расчетном счете организации могут погасить ее краткосрочные обязательства;

Организация не имеет просроченных краткосрочных обязательств.

При проведении анализа платежеспособности необходимо так же провести расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность в целом – это способность предприятия погасить свои краткосрочные обязательства за счет оборотных активов.

Иначе говоря, ликвидность – возможность превращения активов предприятия и ее ценностей в наличные деньги.

Ликвидность так же может рассматриваться с двух сторон:

Время, необходимое для обращения активов в денежную форму;

Вероятность продажи актива по определенной цене.

Ликвидность активов. Этот показатель характеризуется количеством времени, обратным тому, которое необходимо для превращения активов в деньги. Иными словами, чем меньше времени нужно для превращения активов в деньги, тем более активы ликвидны.

Ликвидность баланса характеризуется степенью покрытия обязательств предприятия его активами, у которых срок превращения в деньги соответствует сроку погашения обязательств. Она достигается при равенстве между обязательствами организации и его активами.

И наконец, ликвидность предприятия – это его способность в кратчайшие сроки превращать свои активы в денежные средства с минимальным уровнем финансовых потерь.

Исходя их всех этих определений можно сделать вывод, что ликвидность и платежеспособность близки по содержанию, но не одинаковы. Например, при достаточно высоком показателе платежеспособности предприятия ликвидность его активов может быть снижена например за счет наличия дебиторской задолженности или лишних товарно-материальных ценностей. Но, не смотря на это, почти всегда ликвидность предприятия означает и его платежеспособность.

Итак, предприятие считается ликвидным, если его текущие активы превышают краткосрочные обязательства. Из этого следует, что основным абсолютным коэффициентом ликвидности является показатель, отражающий величину рабочего капитала, означающий превышение текущих активов над текущими обязательствами — чистый оборонный капитал (ЧОК > 0).

ЧОК = ОА-КО

где, ОА — оборотные (текущие) активы; КО — краткосрочные (текущие) обязательства.

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, так как при превышении оборотных средств над краткосрочными обязательствами организация не только не может погасить свои краткосрочные обязательства, но и имеет средства для расширения своей текущей деятельности.

Так же следует не забывать, что оптимальная величина чистого оборотного капитала зависит от особенностей каждой конкретной компании, от ее размера, объема реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Нехватка чистого оборотного капитала говорит о невозможности предприятием во время погасить свои краткосрочные обязательства. Заметное превышение чистого оборотного капитала над оптимальной величиной говорит о неграмотном использовании предприятием своих ресурсов.

Одна из сторон анализа ликвидности баланса предприятия состоит в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков уплаты.

Все активы организации условно делятся на 4 группы в зависимости от степени их ликвидности, указанные в таблице 1.

Таблица 1. Характеристика активов предприятия по степени их ликвидности.

Активы | Признак группировки | Формула расчета | Условные обозначения |

А1 | Наиболее ликвидные активы | А1 = ДС + КФВ | ДС — денежные средства; КФВ — краткосрочные финансовые вложения. |

А2 | Быстро реализуемые активы | А2 = ДЗ<1 + ПОА | Д3<1 — дебиторская задолженность со сроком погашения менее года; ПОА — прочие оборотные активы. |

А3 | Медленно реализуемые активы | А3 = 3 + НДС + Д3>1 + + ДФВ – Рб/п | З — запасы и затраты; НДС — налог на добавленную стоимость по приобретенным ценностям; Д3>1 — дебиторская задолженность со сроком погашения более года; ДФВ — долгосрочные финансовые вложения; Рб/п — расходы будущих периодов. |

А4 | Трудно реализуемые активы | А4 = ВОА – ДФВ | ВОА – внеоборотные активы |

Все обязательства предприятия по степени срочности их оплаты так же делятся на 4 группы, представленные в таблице 2.

Таблица 2. Характеристика пассивов предприятия по степени срочности их обязательств.

Пассив | Признак группировки | Формула расчета | Условные обозначения |

П1 | Наиболее срочные обязательства | П1 = КЗ + ПКО | КЗ — кредиторская задолженность; ПКО — прочие краткосрочные обязательства. |

П2 | Краткосрочные обязательства | П2 = КЗС | КЗС – краткосрочные заемные средства (кредиты, займы и прочие краткосрочные обязательства). |

П3 | Долгосрочные обязательства | П3 = ДО | ДО – долгосрочные обязательства (итог IV раздела пассива баланса) |

П4 | Постоянные обязательства | П4 = КиР + Дбп + Рпр – Рб/п | КиР — капитал и резервы (итог III раздела пассива баланса; Дбп – доходы будущих периодов; Рпр – резервы предстоящих расходов; Рб/п — расходы будущих периодов. |

Итак, предприятие будет являться ликвидным, если его текущие активы будут превышать его краткосрочные обязательства.

Баланс будет считаться абсолютно ликвидным, когда соблюдаются следующие отношения:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Если хотя бы одно из представленных неравенств будет иметь иной знак по сравнению с вариантом при абсолютной ликвидности, то баланс предприятия не будет являться абсолютно ликвидным.

Есть еще одно условие абсолютной ликвидности – непременное выполнение первых трех неравенств. Если при сравнении первых трех групп активов и пассивов возникает излишек, то это рассматривается положительно, а если недостаток, то отрицательно. Если платежный излишек будет наблюдаться по первой и второй группам то можно сделать вывод, что предприятие ликвидно в настоящий момент, а при сравнении активов и пассивов в третье й группе отражается перспективная ликвидность, которая является своеобразным прогнозом.

Четвертая группа активов и пассивов отличается от предыдущих групп тем, что при их сравнении излишек ликвидных средств рассматривается как отрицательное состояние.

Итак, сопоставление первых двух групп активов и пассивов устанавливает текущую ликвидность, то есть платежеспособность или неплатежеспособность организации во время проведения анализа. Текущая ликвидность рассчитывается следующим образом:

ТЛ = (А1+А2) – (П1 + П2).

Сопоставление третьей группы активов и пассивов устанавливает перспективную (долгосрочную) ликвидность, то есть платежеспособность или неплатежеспособность организации в перспективе, то есть определяется прогноз. Долгосрочная ликвидность рассчитывается следующим образом:

ПЛ = А3 – П3.

Если будут выполняться три условия (А1 ≥ П1; А2 ≥ П2;А3 ≥ П3), то это в любом случае повлечет за собой выполнение четвертого условия (А4 ≤ П4), подтверждающее наличие у организации собственных оборотных средств и говорит о наличии минимального условия финансовой устойчивости.

В случае невыполнения одного из трех условий, ликвидность баланса предприятия будет нарушена. Если в одной из групп активов будет недостаток, то он не сможет компенсироваться излишком в другой группе, так как менее ликвидные активы не могут заменить более ликвидные, и наоборот. Поэтому на практике абсолютно ликвидных предприятий совсем не много. К тому же разделение активов на группы достаточно условно. В различных условиях не ликвидные активы могут оказаться абсолютно наиболее ликвидными, и наоборот. Выполнение последнего условия очень важно, потому что оно характеризует величину собственных средств в обороте предприятия.

В то же время не выполнение первого неравенства на российских предприятиях происходит крайне редко. Но если такое и случается, то по следующим причинам:

Российские предприятия поддерживают в активах значительную долю высоколиквидных активов, таких, как деньги и ценные бумаги, а это нерационально, так как они обесцениваются в первую очередь. Соответственно, решение этой проблемы – переводить высоколиквидные активы в другие, менее подверженные инфляции виды активов.

Организациям невыгодно погашать свои кредиторские задолженности при достаточно высокой инфляции, так как за ее счет происходит процесс косвенного кредитования предприятий.

Исходя из вышеуказанных причин , можно сделать вывод, что в принципе вышеуказанный способ не совсем подходит для российских организаций, а больше подходит для анализа предприятий в странах с более сбалансированной экономикой.

studfiles.net

Понятие ликвидности, основные виды — КиберПедия

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Ликвидность — одна из обобщающих качественных характеристик деятельности банка. Правильная оценка ликвидности и эффективное управление ею является одной из важнейших предпосылок успешной деятельности.

Термин «ликвидность » (от лат. Liquidus — жидкий , текучий ) в буквальном смысле означает легкость реализации, продажи , превращения материальных ценностей в денежные средства.

Ликвидность — способность предприятия выполнять свои краткосрочные (текущие) обязательства за счет своих текущих (оборотных) активов.

При данном подходе, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой является важнейшей функцией финансового менеджмента.

Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво — вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам.

Для внешних пользователей оценка платежеспособности осуществляется на основе характеристики ликвидности предприятия.

Главная цель анализа платежеспособности и ликвидности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения данных показателей.

В Экономике принято выделять три основных видов ликвидности :

1.Текущая — Коэффициент определяется как отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0

2. Быстрая — Коэффициент определяется как отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0

3.Абсолютная — Коэффициент определяется как отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2.

Также можно выделить следующие виды ликвидности :

· Ликвидность акций — возможность держателя акций превратить их в деньги, выручив от продажи сумму, большую затраченной при покупке или исчисленную с учетом полученных доходов, дивидендов.

· Ликвидность баланса банка — соотношение между активами и пассивами баланса банка за определенные периоды времени, при достижении равенства активов и пассивов баланс считается ликвидным

· Ликвидность банка — способность банка своевременно выполнять обязательства, превращать статьи своего актива в деньги для оплаты обязательств по пассиву. Достигается за счет наличных средств банка, продажи принадлежащих ему активов или получения денежных средств из других источников. Банк стремится поддерживать определенный уровень ликвидности, что свидетельствует о его устой-чивости.

· Ликвидность валютная — возможность страны или группы стран бесперебойно, своевременно оплачивать свои международные обязательства приемлемыми платежными средствами.

· Ликвидность избыточная — превышение платежных возможностей над денежными обязательствами.

· Ликвидность рынка — способность рынка амортизировать изменения в спросе и предложении так, чтобы они не вызывали значительных колебаний цен на рынке. Обеспечивается изменением объема рынка, привлечением новых участников.

· Ликвидность фирм — способность фирмы погашать свои долговые обязательства, зависящая, с одной стороны, от величины задолженности фирмы и, с другой стороны, от объема ликвидных средств (наличных денег в кассе, денежных средств на счетах в банках, легкореализуемых ценных бумаг и оборотных средств).

· Ликвидность ценных бумаг — возможность превращения ценных бумаг в деньги.

При этом необходимо решать следующие задачи:

На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и ликвидности предприятия.

Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, прогнозирования и контроля. Его цель — установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель — установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Методика оценки ликвидности и платежеспособности базируется на коэффициентах, рассчитываемых в виде отношения оборотных активов или отдельных их элементов к кредиторской задолженности, и показывают, в какой мере оборотные активы предприятия, а если их не достает, то и внеоборотные, способны покрыть долги. Схема оценки этих отношений выглядит как — сопоставление полученных значений коэффициентов с нормативными значениями.

Методика включает:

· Вертикальный анализ — анализ структуры отчетных данных с целью выявления относительной значимости тех или иных статей и их сравнение.

· Горизонтальный анализ — анализ динамики отдельных статей отчетных данных с целью выявления и прогнозирования присущих тенденций (отклонение фактического уровня от отчетного).

· Трендовый анализ — применяется при изучении отдельных темпов роста и прироста показателей за ряд лет к уровню базисного.

Основными источниками информации для анализа платежеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2). Отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровы-вают и детализируют отдельные статьи баланса.

Таким образом, ликвидность связана, во-первых, со способностью орудий обращения выполнять свои основные функции, во-вторых, с достаточностью денег, и в-третьих, с надежностью выполнения долговых обязательств в обществе.

Следовательно, ликвидность можно определить как общественные отношения, складывающиеся по поводу своевременной и адекватной реализации стоимости обмена (собственности на эквивалент). Во всех случаях, когда мы имеем дело с оборотом стоимости, будь то оборот товаров или денег, на завершающей стадии кругооборота возникает проблема ликвидности. Ликвидностью объекта можно считать такую его качественную характеристику, которая отражает способность возврата авансированной стоимости через определенное время, причем, чем меньше срок возврата, тем выше ликвидность.

Таким образом, ликвидность выражает общественную связь, которая складывается постоянно при необходимости своевременно реализовать стоимость, т.е. сущность понятия “ликвидность” можно определить как возможность своевременной реализации стоимости.

Итак, ликвидность – это способность фирмы:

1) быстро реагировать на неожиданные финансовые проблемы и возможности;

2) увеличивать активы при росте объема продаж;

3) возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности определения возможностей управления предприятия, а значит, устойчивость всего проекта. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства. Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

cyberpedia.su

Виды ликвидности предприятия. Показатели оценки. Виды ликвидности активов

В статье разберем, какие существуют виды ликвидности и какие методы оценки существуют.

Ликвидность. Определение

Ликвидность (англ. liquidity) – экономическое понятие характеризующее способность трансформации активов предприятия в денежные средства. Ликвидность напрямую определяет уровень платежеспособности и кредитоспособности предприятия. Платежеспособность и кредитоспособность – это способность предприятия расплачиваться по своим обязательствам своевременно и в полном объеме перед инвесторами и кредиторами.

Виды ликвидности активов предприятия

Чем больше ликвидность предприятия, тем выше скорость трансформации его активов в денежные средства. На рисунке ниже представлены виды активов и соответствующий тип ликвидности. Денежные средства обладают максимальной ликвидностью, а внеоборотные средства имеют минимальную ликвидность, так как здания, сооружения имеют длительный срок продажи и трансформации в денежные средства.

Различные виды активов применяются в оценке платежеспособности и кредитоспособности предприятия. Отличие платежеспособности от кредитоспособности заключается в том, что платежеспособность учитывает возможность погашения своих обязательств с помощью всех видов активов, тогда как кредитоспособность отражает способность погашения текущих долгов только с помощью высоколиквидных и быстрореализуемых активов. Реализация медленно и трудно реализуемых активов может привести к потере долгосрочной устойчивости, так как для погашения обязательств будут проданы основные средства: станки, оборудование, машины, которые обеспечивают основную деятельность предприятия. Поэтому платежеспособность рассчитывают при оценке финансового потенциала предприятия при его ликвидации и продаже, а кредитоспособность используют в оценке стоимости заемного капитала и кредитовании.

Видео-урок: «Основные показатели ликвидности»

Показатели и коэффициенты оценки ликвидности предприятия

В финансовом анализе уровень ликвидности предприятия оценивается с помощью абсолютных и относительных показателей. На рисунке ниже представлены коэффициенты диагностики ликвидности различного типа.

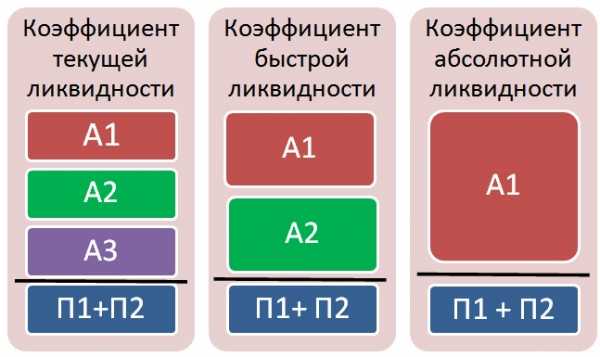

Текущая ликвидность – отражает абсолютную величину покрытия быстро реализуемыми и высоколиквидными активами текущих (краткосрочных) обязательств предприятия. Формула расчета текущей ликвидности имеет следующий вид:

Текущая ликвидность = (А1 + А2) – (П1 + П2)

Перспективная ликвидность (аналог. антиципированная ликвидность) – показывает абсолютную величину превышения медленно реализуемых активов над долгосрочными обязательствами.

Перспективная ликвидность = А3 – П3

Коэффициент текущей ликвидности – показывает возможность расплачиваться предприятию по своим краткосрочным обязательствам с помощью оборотных средств.

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2)

Коэффициент быстрой ликвидности – показывает возможность погашать краткосрочные обязательства с помощью быстрореализуемых и высоколиквидных активов.

Коэффициент быстрой ликвидности = (А1 + А2) / (П1 + П2)

Коэффициент абсолютной ликвидности – показывает возможность погашать краткосрочные обязательства с помощью высоколиквидных активов.

Коэффициент абсолютной ликвидности = А1/ (П1 + П2)

Коэффициент абсолютной ликвидности используют кредиторы для оценки финансовой надежности предприятия. Более подробно про коэффициент абсолютной ликвидности читайте в статье: «Коэффициент абсолютной ликвидности (Cash ratio). Расчет на примере ОАО «Газпром» и ООО «Внешфинбанк»«.

На рисунке ниже показано сравнение различных показателей ликвидности между собой по форме расчета.

Каждый коэффициент ликвидности отражает различную степень платежеспособности предприятия. Анализ ликвидности должен включать в себя оценку всех коэффициентов как на текущий момент, так и в динамике.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Что такое ликвидность, виды и показатели ликвидности – Interbablo.ru

Большая часть современных предпринимателей не до конца понимают, что подразумевает под собой термин «ликвидность». Понятие переводится с латинского, как «жидкий» или «текучий». Ликвидность понимается, как своеобразная мобильность имеющихся в распоряжении предприятия активов, которая обеспечивает возможность их непосредственного собственника рассчитываться по личным обязательствам своевременно и без каких-либо перебоев. Сегодня экономтеории известно несколько понятий, которые неразрывно связанны между собой. К ним относится ликвидность фондового рынка, активов, баланса, денег, имущества, предприятия.

Термин — ликвидность баланса

Под термином «ликвидность баланса» подразумевается основа ликвидности организации, потому как наличие денежных ресурсов считается более значимым фактором, нежели получение прибыли. Именно недостаточность финансового содержания часто становится причиной плачевного состояния предприятия в целом. Следует также знать, что термин «ликвидность баланса» считается понятием более всеобъемлющим, чем термин «ликвидность имущества».

Использоваться понятие может по отношению к различного рода предприятиям, банковским учреждениям, фондовым рынкам, ценным бумагам. Степень ликвидности определяется соотношением суммы денег и активов, которые можно быстро реализовать, и суммы обязательств, под которыми понимаются текущие пассивы. Ликвидным можно назвать любой актив, который быстро может принять денежную форму.

К числу таких активов можно отнести:

- облигации и акции крупных акционерных организаций;

- государственные ценные бумаги;

- драгоценные металлы;

- ценности, которые можно быстро реализовать;

- дебиторскую бесспорную задолженность;

- срочные векселя, выпускаемые известными компаниями.

Ликвидность будет выше, если доля таких активов будет преобладающей.

Виды ликвидности

Поскольку ликвидность представляет собой способность различного рода ценностей в короткий промежуток времени становиться реализованными по цене приближенной к рыночной, все активы, принадлежащие организации, могут подразделяться на:

- активы, которые являются неликвидными. К данному виду ценностей относятся те активы, для реализации которых понадобиться уйма времени, либо те, которые реализовать невозможно вовсе. К примеру, разнообразные строения, машины либо специализированное оборудование, которое было подготовлено к установке, нематериальные активы, финансовые вложения долгосрочного характера; дебиторская просроченная задолженность, продукция, которая не нашла своего покупателя и так далее.

- активы низколиквидные представляют собой материальные ценности, на продажу которых по среднерыночной цене затрачивается достаточно много времени. Сюда можно отнести некоторые фонды, значащиеся, как основные, долгосрочную задолженность, некоторые из видов запасов.

- активы ликвидного плана подразумевают под собой ценности, которые продаются относительно быстро. Ких счету зачисленны ценные бумаги, отдельные виды запасов, краткосрочная дебиторская задолженность.

- активы высоколиквидные реализуются предельно быстро. Например, денежные средства, хранимые в кассе или на счетах в банковских учреждений, вложения краткосрочного характера, ценные бумаги от государства, векселя.

Ликвидность предприятия

Под термином «ликвидность предприятия» современная экономтеория подразумевает возможность конкретной организации оплатить собственные обязательства по краткосрочной задолженности с использование реализации соответствующих активов оборотного типа.

Аналитическое исследование ликвидности дает полноценную оценку платежеспособности рассматриваемой организации.

Коэффициенты ликвидности в данном случае берутся из финансовой отчетности. Именно они могут в полной мере охарактеризовать номинальную возможность организации закрыть текущую задолженность с использование текущих активов. В большинстве случаев вычисления связанны с модификацией баланса, производимой для выявления верной оценки уровня ликвидности каждого вида активов.

Каждой ценности можно присвоить отдельный уровень ликвидности, поэтому определенные составляющие баланса на время модификации выносятся з рамки активов. При установлении ликвидности они не учитываются.

Существует четыре группы:

- наиболее ликвидные обозначаются, как А1;

- продаваемые быстро – А2;

- продаваемые медленно – А3;

- продаваемые с большим трудом – А4.

Пассивы, которые также называются обязательствами, подразделяют также на четыре группы:

- наиболее срочные – П1;

- краткосрочные – П2;

- активы долгосрочные – П3;

- активы постоянные – П4.

Организацию можно считать ликвидной только, если выполнимо следующее условие: А1 больше П1, А2 больше П2, А3 больше П3, А4 меньше П4. Если первые три условия выполняются, третья осуществляется автоматически.

Показатели ликвидности

Платежеспособность предприятия оценивается путем вычисления таких коэффициентов:

- Показатель ликвидности текущего характера определяет возможность погашения существующих текущих кредиторских задолженностей с использованием оборотных активов. Данный показатель в современной экономтеории часто встречается, как коэффициент покрытия имеющихся задолженностей. Именно он в полной мере способен охарактеризовать платежеспособность предприятия, беря во внимание ожидаемые начисления задолженностей дебиторов. Если сказать более просто: у успешного предприятия совокупный объем текущих активов должен превышать сумму текущих пассивов.

Нормой показателя считается тот вариант, когда он находится в рамках от 1,5 до 2,5.

- Коэффициент быстрой ликвидности указывает на возможности предприятия выплатить все краткосрочные обязательства, если вдруг возникают проблемы, связанные с реализацией продукции. Показатель быстрой ликвидности представляет собой отношение ликвидных активов текущего типа и обязательств.

Оптимальным значением рассматриваемого коэффициента принято считать значение, которое попадает в диапазон от 0,7 до 1,0. В то же время необходимо помнить, что рост быстрой ликвидности, который связан с увеличением задолженности дебиторов, нельзя называть положительным показателем.

- Коэффициент абсолютной ликвидности указывает на часть задолженности, которую конкретное предприятие в силах выплатить быстро. Для проведения расчетов данные берутся из установленной формы под номером один, однако в активы включаются только деньги и материальные активы, которые могут быть к ним приравнены.

Коэффициент абсолютной ликвидности сегодня признан наиболее жестким показателем платежеспособности. Его значение будет принято, как норма, только когда показатель будет равен значению выше 0,2. Данная цифра свидетельствует о том, что ежедневно сможет оплачиваться до двадцати процентов имеющихся обязательств.

Ликвидность рынка

Экономтеория под данным словосочетанием подразумевает возникшую реакцию рынка на изменение потребительского спроса либо же предложения с использованием дополнительного привлечения действующих продавцов и покупателей. Чтобы признать рынок ликвидным, на постоянной основе должны осуществляться сделки купли либо продажи, при этом разница между ценой потребительского спроса и ценой реализации не должна быть слишком ощутимой.

Если рынок можно назвать высоколиквидным, единичная сделка не скажется на стоимости продаваемого товара, то есть ликвидность рынка подразумевает под собой его возможность амортизировать изменения в предложении либо спросе без каких-либо весомых колебаний цен на товар.

Основным свойством денег по-прежнему принято считать их ликвидность, представляющая собой возможность применения денежных средств для осуществления расчетов. Ликвидность рынка говорит о том, что они вполне могут не менять свою номинальную стоимость. Именно деньги считаются активом, который в меньшей степени зависим от колебания стоимости, потому как они всегда могут быть выменяны на различный товар.

Ликвидность ценных бумаг

Данный термин чаще всего используется, когда речь идет о фондовом рынке. Ликвидность ценных бумаг указывает на способность в сжатые временные сроки приобрести либо же продать конкретный биржевой инструмент без потерь в цене. Под данным термином понимается сравнительное количество бумаг, которые могут быть выменяны на деньги в короткий промежуток времени без весомого снижения стоимости на них.

Такой тип ликвидности оценивается по количеству выполненных сделок с учетом величины спреда, под которым понимается разница между наиболее высокой ценой спроса и минимальными ценовыми предложениями. Ликвидность будет высокой при большем количестве осуществленных сделок и меньшем показателе спреда.

Читайте еще: Что такое оборотные средства предприятия

interbablo.ru

Что такое ликвидность — Определение и виды ликвидности

_______

_______

План:

— Понятие ликвидность

— Группы ликвидности активов

— Легкореализуемость акций

— Какой рынок считается ликвидным?

— Ликвидность и ценные бумаги

— Ликвидность и деньги

— Эффективность фондовых рынков

Ликвидность (от лат. liquidus — перетекающий, жидкий) — характеристика активов (ценностей) предприятия, означающая их способность быть в короткие сроки реализованными по стоимости, соответствующей рыночной. По сути, ликвидный — значит быстро обращаемый в денежные средства.

Другими словами Ликвидность – это характеристика материальных ценностей, которая отражает их способность превращаться в деньги. Ликвидные вещи (акции в том числе) – это те, которые могут быть проданы в любой момент по цене, равной рыночной (или близкой к рыночной).

В соответствии с такой способностью различают неликвидные, низколиквидные и высоколиквидные активы предприятия. Чем быстрее и проще актив можно продать за его полную стоимость, тем выше его Ликвидность. Также существует понятие ликвидности товаров, для них оно соответствует скорости реализации по номинальной цене.

Понятие ликвидность применяют и к фондовому рынку в целом. Ликвидный фондовый рынок – это рынок, где совершается множество сделок, вследствие чего разница между ценой покупки и продажи невелика и, что также весьма важно, отдельные покупки не влияют на общий курс того или иного товара (акции).

//////////////////

Узнайте об обучении Форексу.

//////////////////

______

— Группы ликвидности активов

_______

Если активы легко продать по номинальной цене, значит, степень их ликвидности высока. Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

1) Неликвидные.

Активы, которые вообще не будут реализованы или будут, но спустя много времени и по очень низкой цене. К ним относятся:

a) здания;

b) техника и транспорт, подготовленные к монтажу;

c) нематериальные ценности;

d) долгосрочные финансовые вложения;

e) товар, который не удалось сбыть;

f) просроченная дебиторская задолженность.

1) Низколиквидные.

Активы можно продать по околорыночной цене, но этот процесс займет много времени. К таковым активам относятся:

a) просроченные и продленные кредиты;

b) отдельные фонды;

c) хозяйственные материалы.

1) Ликвидные.

Те, что продаются в течение короткого срока. Среди них: краткосрочная дебиторская задолженность, акции, отдельные запасы.

2) Высоколиквидные – те, которые легко и быстро реализуются на рынке.

Это:

a) наличные деньги;

b) средства на счетах;

c) ценные бумаги, выпущенные государством;

d) векселя известных компаний.

Узнайте как рассчитать индекс волатильности.

______

— Легкореализуемость акций

______

Ликвидность акций — это способность продать акции быстро и без существенных потерь. От степени ликвидности зависит, как долго будет осуществляться операция и какие придётся понести убытки при сделке купли-продажи акций. Ликвидность характеризует трудоёмкость при превращении актива (в данном случае акций) в деньги, в денежную форму. То есть, насколько быстро и затратно удастся обменять акции на деньги.

Два важных показателя ликвидности акций на фондовом рынке — это объёмы торгов и спрэд. Чем больше объём торгов по акции, чем больше заключается сделок по акциям, тем большей ликвидностью обладают эти акции.

Чтобы понять что такое ликвидность, давайте сделаем разбор на конкретных примерах.

Пример 1. Ранее вы через брокера купили 100 акций Газпрома. Внезапно вам срочно понадобились деньги, и вы решили немедленно продать акции по текущей рыночной цене. Вы садитесь за компьютер, запускаете программу интернет-трейдинга и выставляете заявку продать 100 акций по текущей цене. Акции Газпрома являются высоколиквидными, поэтому вы сразу же продадите (а кто-то у вас купит), затратив на это минимум времени.

При этом акции ходовые (много заключается сделок), заявок как от продавцов, так и от покупателей много, поэтому есть возможность продать акции по максимально близкой к рыночной цене. Потери при продаже, соответственно, тоже минимальны.

Индексы РТС, ММВБ и особенно ММВБ -10 включают в себя наиболее ликвидные акции российских эмитентов.

По показателю ликвидности акции разделяют на несколько категорий.

1) Голубые фишки — не что иное, как акции с высокой ликвидностью, по которым ежедневно заключается большое количество денег и делается это часто.

2) Акции 2 эшелона — менее ликвидные акции, менее «популярные» и «ходовые».

3) Акции 3 эшелона — акции с низкой ликвидностью, сделки по которым могут происходить, например, всего раз в день или того реже.

Вам может быть интересна статья «Волатильность что это?».

_____

— Какой рынок считается ликвидным?

______

Ликвидностью рынка называют его способность реагировать на изменение предложения и спроса уменьшением или увеличением объема и привлечением новых участников.

Ликвидный рынок – такой, в пределах которого постоянно совершаются сделки, причем цена спроса и цена предложения не слишком отличаются друг от друга.

Если рынок обладает высокой ликвидностью, отдельная сделка не приводит к значительному изменению стоимости продукта.

Ликвидный рынок не допускает резких изменений цен за счет амортизации колебания спроса и предложения.

______

— Ликвидность и ценные бумаги

_______

Ликвидность ценных бумаг – это скорость их продажи или покупки на фондовом рынке по реальной рыночной цене.

Ликвидность ценной бумаги характеризует ее оборачиваемость. Оценка ликвидности происходит по объему торгов (количеству состоявшихся сделок) и величине спреда (разницы между максимальной ценой спроса и минимальной ценой предложения). Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

Узнайте о волатильности рынка!

______

— Ликвидность и деньги

______

Деньги имеют высокую ликвидность – в этом заключается их основное преимущество.

Ими можно оплатить любой товар или услугу. Их номинальная стоимость практически неизменна, и если ценность других активов может колебаться в зависимости от обстоятельств, то деньги подвержены этому в меньшей степени.

В рамках экономики отдельно взятой страны деньги обладают абсолютной ликвидностью, хотя их превращение в товар или услугу может занять некоторое время. Если валютная система стабильна, то ликвидность денежных средств безусловна.

_______

— Эффективность фондовых рынков

_______

Эффективность подобных рынков определяется на основе количества всех совершенных сделок. На сегодня принято различать две основные методики проведения сделок. К ним относят:

1) Метод котировки – заявки на приобретение или реализацию ценных бумаг оставляются с указанием желаемой стоимости.

2) Рыночный метод – заявки на приобретение или реализацию бумаг оставляются с целью проведения моментальной сделки по текущей стоимости.

Рыночный метод позволяет сформировать моментальную эффективность фондового рынка. Его участники получают возможность осуществления в любое время покупки/продажи активов. Единственный вопрос заключается в стоимости последних. Чем большее количество подобных заявок будет выставлено на рынке, тем выше моментальная эффективность последнего.

Метод котировки способствует формированию на фондовом рынке торговой эффективности. Благодаря этому участники рынка имеют возможность приобрести или продать имеющиеся акции и облигации по привлекательной стоимости. Единственный вопрос заключается во временных рамках осуществления сделки с ценными бумагами.

Материал подготовлен Дилярой специально для blog-forex.org

Видео:

blog-forex.org