II. Общие требования к порядку заполнения декларации

7. Налогоплательщик (налоговый агент) представляет в налоговый орган декларацию вместе с документами, если их представление предусмотрено законодательством о налогах и сборах:

— на бумажном носителе по установленной форме;

— в электронном виде по установленному формату, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Требование о представлении декларации в электронном виде по установленному формату в обязательном порядке распространяется на налогоплательщиков, отнесенных к категории крупнейших, и налогоплательщиков, не являющихся крупнейшими налогоплательщиками, среднесписочная численность работников которых на 1 января отчетного года превышает 100 человек.

Налогоплательщик имеет право представить декларацию в налоговый орган:

— на бумажном носителе;

— на бумажном носителе с использованием двумерного штрих-кода;

— в виде почтового отправления с описью вложения:

— на бумажном носителе;

— на бумажном носителе с использованием двумерного штрих-кода;

— по телекоммуникационным каналам связи в электронном виде по установленным форматам с электронно-цифровой подписью в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 (зарегистрирован Минюстом России 16 мая 2002 г., регистрационный номер 3437).

Возможно представление декларации на бумажном носителе с приложением съемного носителя (магнитного диска, дискеты и т.п.), содержащего данные в электронном виде установленного формата.

Днем представления декларации в налоговый орган считается:

— дата получения в налоговом органе при ее представлении лично или через представителя;

— дата отправки почтового отправления с описью вложения при ее отправке по почте;

— дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении, при ее передаче по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии декларации и обязан по просьбе налогоплательщика проставить отметку на копии декларации о принятии и дату ее получения. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приеме в электронном виде.

9. Декларация на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

10. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

11. Не допускается двусторонняя печать декларации на бумажном носителе.

12. Не допускается скрепление листов декларации, приводящее к порче бумажного носителя.

13. Каждому показателю декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь. Правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком «/» (косая черта), либо знаком «.» (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «точка».

14. Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Порядковый номер страницы проставляется в определенном для нумерации поле.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например: для первой страницы — «001»; для тридцать третьей — «033».

15. Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

16. При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО — «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

17. Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

18. Особенности ручного заполнения формы декларации.

18.1. При заполнении полей формы декларации должны использоваться чернила черного, фиолетового или синего цвета.

18.2. Заполнение текстовых полей формы декларации осуществляется заглавными печатными символами.

18.3. В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк.

Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине показателя.

В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятичного ИНН организации «5024002119» в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: «5024002119-«.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: если показатель имеет значение «1234356.234», то он записывается в двух полях по десять знакомест каждое следующим образом: «1234356-» в первом поле, знак «.» или «/» между полями и «234-» во втором поле.

18.4. При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

studfiles.net

4.2. Порядок заполнения налоговых деклараций

В своем отчете я приведу примеры заполнения 4 налоговых деклараций:

1. Налоговая декларация по транспортному налогу.

2. Налоговая декларация по налогу на добавленную стоимость.

3. Налоговая декларация по налогу на имущество организаций.

4. Налоговая декларация по налогу на прибыль организаций.1. Налоговая декларация по транспортному налогу (приложение № 5).

Налоговая декларация по транспортному налогу включает в себя: титульный лист, раздел 1 «Сумма транспортного налога, подлежащая уплате в бюджет» и раздел 2 «Расчет суммы транспортного налога по каждому транспортному средству».

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия.

В раздел 1 включаются: код бюджетной классификации, код по ОКТМО, начисленная сумма налога, подлежащая уплате в бюджет за 3 квартала и сумма налога, исчисленная к уплате в бюджет.

В разделе 2 указываются: код по ОКТМО, код каждого вида транспортного средства, идентификационный номер, марка, регистрационный знактранспортного средства, налоговая база, единица измерения налоговой базы по ОКЕИ, количество полных месяцев владения транспортным средством, налоговая ставка, сумма исчисленного налога и исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период.

2. Налоговая декларация по налогу на добавленную стоимость (приложение № 6).

Налоговая декларация по налогу на добавленную стоимость представляется организацией в бюджетную систему Российской Федерации, в налоговые органы по месту своего учета в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация по налогу на добавленную стоимость состоит из: титульного листа, раздела 1 «Сумма налога, подлежащая уплате в бюджет (возвращению из бюджета), по данным налогоплательщика» и раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям облагаемым по налоговым ставкам, предусмотренным пунктами 2-4 статьи 164 НК РФ».

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия. Титульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

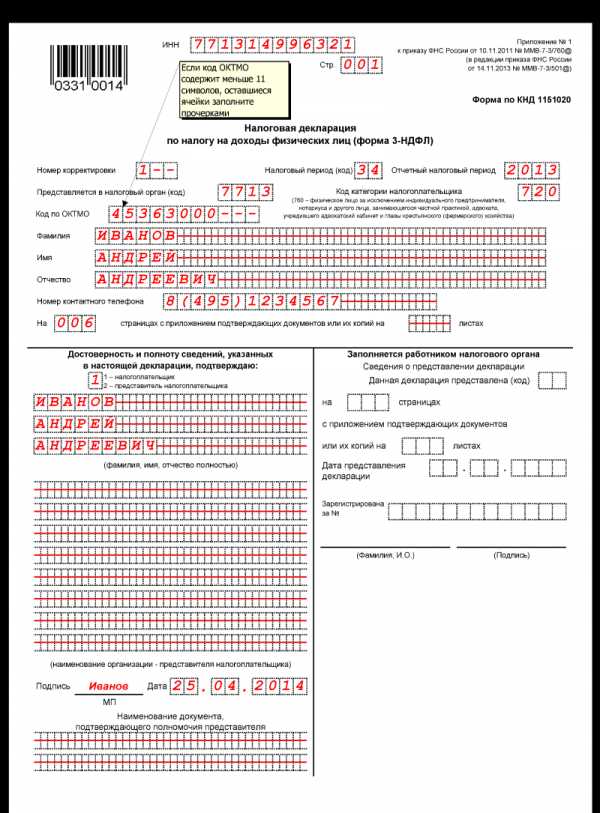

На всех листах в верхней части декларации указываются ИНН и КПП. Если ИНН организации состоит из 10 знаков, то в зоне, отведенной для записи показателя «ИНН» и состоящей из 12 ячеек, в первых двух ячейках проставляются нули.

В раздел 1 включаются: код бюджетной классификации, код по ОКТМО, сумма налога и исчисленная к уплате в бюджет.

В разделе 2 указываются: реализация товаров (налоговая база, ставка и сумма НДС), суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (налоговая база и НДС), сумма налога, подлежащая восстановлению общая сумма НДС, исчисленная с учетом восстановленных сумм налога, сумма налога, предъявленная налогоплательщику при приобретении на территории РФ товаров (работ, услуг), подлежащая вычету, сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров, общая сумма НДС, подлежащая вычету, итого сумма НДС к уплате в бюджет.

3. Налоговая декларация по налогу на имущество организаций (приложение № 7).

Налоговая декларация по налогу на имущество организаций состоит из: титульного листа, раздела 1 «Сумма налога, подлежащая уплате в бюджет» и раздела 2 «Определение налоговой базы и исчисление суммы налога».

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия. Титульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

В раздел 1 включаются: код бюджетной классификации, код по ОКТМО, сумма налога, подлежащая уплате в бюджет.

В разделе 2 мы определяем налоговую базу и рассчитываем сумму налога.

4. Налоговая декларация по налогу на прибыль организаций (приложение № 8).

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия. Титульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

На 2 странице указывается код бюджетной классификации, код по ОКТМО и суммы налога, подлежащие уплате в федеральный и региональный бюджеты.

На последующих страницах идет расшифровка значений: из чего собирается налоговая база, какие ставки и для какого бюджета используются и сумма исчисленного налога.

studfiles.net

правила оформления от руки и другие

Налоговая декларация играет решающую роль в том, получит ли физическое лицо вычет, поэтому порядок заполнения 3-НДФЛ требует особого внимания.

Как правило, налогоплательщики имеют по закону полное право на сокращение своей налогооблагаемой базы, но теряют данную возможность в связи с совершением различных ошибок при заполнении декларации. Чтобы избежать данных последствий, рекомендуем ознакомиться с текстом данной статьи, посвященным теме порядка оформления налоговой декларации.

Что такое декларация 3-НДФЛ и как ее оформлять

Перед тем как начать обсуждать условия, согласно которым должен быть заполнен документ, предлагаем разобраться с тем, зачем он введен в действие налоговым законодательством и что из себя представляет.

Налоговая декларация – это один из обязательных типов документов для подачи в налоговую службу, который, как правило, составлен в соответствии со специально принятой формой 3-НДФЛ.

Декларация служит для того, чтобы налоговая инспекция смогла проконтролировать все источники доходов физического лица, суммы налоговых сборов, снятых с них, а также различные финансовые операции, которые имеют отношение к расходам.

Физические лица зачастую сталкиваются с оформлением документа подобного рода, когда речь идет о получении налогового вычета. Однако в некоторых ситуациях документ заполняется и по другим причинам.

Следует отметить, что если налогоплательщик отдал декларацию на рассмотрение с требованием начисления налоговой скидки в текущем году и получил не всю материальную компенсацию, то чтобы забрать остаток денежных средств, необходимо снова заполнить документ, но только уже за новый налоговый период.

Правила заполнения

Теперь самое время перейти к следующему этапу – рассмотреть правила оформления документа. Настоятельно рекомендуем не пренебрегать ими, поскольку они очень важны и оказывают влияние на сроки рассмотрения декларации. Чем больше ошибок, тем дольше претендент на вычет будет ожидать поступления материальных средств на счет в банке.

Информация должна вноситься в бланк 3-НДФЛ в соответствии со следующими требованиями:

- Потеря данных. Ни в коем случае нельзя сдавать документ с данными, которые либо исправлены, либо потеряны, либо повреждены. Чаще всего налогоплательщики допускают подобные оплошности при скреплении листов, поэтому предварительно проверьте перед данной процедурой, не был ли захвачен текст.

- Заполнение. Все сведения, требуемые для внесения в поля декларации, как правило, берутся из документов, которые уже имеются на руках у налогоплательщика. Если же физическое лицо не находит в них нужную информацию, то оно может обратиться к налоговому инспектору с просьбой выдать справку, вмещающую необходимые сведения.

- Формат записи. Данные, предоставление которых требуется в определенной ячейке, должны быть четко в ней и не выходить за ее пределы.

- Написание размеров денежных сумм. Все денежные суммы прописываются полностью. То есть не только целая часть – рубли, но и дробная – копейки.

- Сведения о доходах, заработанных вне Российской Федерации. В данной ситуации денежные средства, полученные в пределах другого государства, переводятся в российскую валюту. После этого проводится округление (если дробная часть составляет менее 50 копеек, то она не учитывается, а если более, то округляется в сторону полного рубля), прописывается только целая часть.

- Доходы, полученные не в рублях. Если физическое лицо получало какие-либо доходы в иностранной валюте, то их нужно переводить в рубли, используя строго тот курс, который утвержден Центральным банком России.

- Верхняя часть каждой страницы. На всех без исключения листах налоговой декларации должны быть проставлены номера страниц, фамилия, инициалы и идентификационный номер физического лица. Если же физическое лицо не является частным предпринимателем, то для него не обязательно проставлять на каждом листе код.

- Нижняя часть каждой страницы. Все страницы декларации, помимо титульного листа, должны содержать определенные реквизиты – это личная подпись физического листа и дата оформления документа. Проставлением своей подписи налогоплательщик подтверждает, что все вышеуказанные данные соответствуют действительности, и в противном случае несет административную ответственность.

- Написание текста. Как известно, в большинство ячеек декларации вносятся цифровые обозначения, однако в некоторые из них все-таки нужно вписывать текст. Начинать писать текст нужно с самого левого края ячейки, не оставляя при этом слева пустых клеток, что поможет исключить вероятность того, что информация не влезет в отведенную для нее графу.

Общие требования

Помимо вышеуказанных правил, физические лица должны учитывать, что информация должна быть вписана аккуратно и быть достоверной.

После внесения сведений в документ нужно несколько раз перепроверить, в точности ли они соответствуют аналогичным данным, указанным в других документах, а также не забывать о том, что декларация должна быть отдана на рассмотрение не раньше, чем окончится налоговый период, за который она оформляется.

Помимо этого, нужно учитывать, что существует несколько образцов документа подобного рода. Использовать нужно тот, который составлен за год, предшествующий сегодняшней дате.

Можно ли заполнить 3-НДФЛ от руки

Налоговым законодательством утверждено два пути оформления декларации 3-НДФЛ – это с помощью специальной программы и собственноручно налогоплательщиком. В последнем случае все листы документа должны быть заполнены ручкой черного либо синего цвета. Другие цвета чернил категорически неприемлемы.

Если физическое лицо принимает решение собственноручно составлять декларацию, то ему следует помнить о таких нюансах порядка заполнения:

- Текст. В тех ячейках, в которых должен присутствовать текст, его необходимо прописывать большими русскими буквами, начиная с левого края.

- Отсутствие данных. Иногда случается так, что некоторые сведения физическому лицу вносить не нужно. В подобной ситуации ячейки оставлять пустыми нельзя, поскольку налоговый инспектор может подумать, что физическое лицо попросту забыло вписать информацию. В ячейках подобного рода необходимо ставить прочерки. Также это касается и тех ячеек, которые заполнены не полностью.

- Сведения не помещаются на страницу. Нередко происходит так, что информация, которую нужно внести в документ, достаточно объемная и полностью не вмещается в отведенный для нее лист. В таких случаях нужно добавить дополнительный лист, причем обязательно на нем проставить номер страницы, подпись, дату, идентификационный номер налогоплательщика и его личные данные. Однако при этом сведения итогового характера должны быть указаны именно на добавленном листе. Например, общая сумма налогового вычета.

- Дробные цифры. Зачастую в декларации 3-НДФЛ для внесения дробных чисел предоставляется гораздо больше ячеек, чем требуется. В таких ситуациях, физическое лицо в самой левой ячейке должно проставить целую часть и несколько прочерков, между ячейками написать знак дроби, а в следующую внести дробную часть и также прочерки.

Например, если налогоплательщик заполняет документ с целью уменьшения налогооблагаемой базы в связи с приобретением недвижимости, находящейся в долевой собственности, и ему нужно вписать значение 1/5 в две графы, состоящие из пяти ячеек каждая, то это делается следующим образом: 1—-, знак “/”, 5—-.

grazhdaninu.com

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл)

Приложение N 2

к Приказу ФНС России

от 10.11.2011 N ММВ-7-3/760@

(в редакции приказа ФНС России от 14.11.2013 № ММВ-7-3-3/501@)

I. Общие требования к заполнению формы Декларации

1.1. Форманалоговой декларации по налогу на доходы физических лиц (далее — Декларация) заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формыДекларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком «/» («косая черта»), либо знаком «.» («точка»), соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором — из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком «точка».

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц (далее — налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. В поле показателя «Код по ОКТМО» указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийскимклассификаторомтерриторий муниципальных образований ОК 033-2013 (далее — код по ОКТМО).

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если кодОКТМОимеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код поОКТМО» указывается одиннадцатизначное значение «12445698—«.»;

1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее — ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации, с учетом пункта 3.3.1настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001Титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляются подпись налогоплательщика или его представителя и дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами.

1.12.2. В случае отсутствия какого-либо показателя во всех ячейках соответствующего поля проставляется прочерк.

В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: «5024002119—«.

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель «доля в праве собственности» имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: «1—» — в первом поле, знак «/» или «.» между полями и «3—» — во втором поле.

1.13. Представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле «Стр.».

Показатель номера страницы (поле «Стр.»), имеющий три ячейки, записывается следующим образом.

Например, для первой страницы — «001»; для пятнадцатой — «015».

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации.

studfiles.net

Порядок заполнения налоговых деклараций

Поиск ЛекцийВ своем отчете я приведу примеры заполнения 4 налоговых деклараций:

1. Налоговая декларация по транспортному налогу.

2. Налоговая декларация по налогу на добавленную стоимость.

3. Налоговая декларация по налогу на имущество организаций.

4. Налоговая декларация по налогу на прибыль организаций.

1. Налоговая декларация по транспортному налогу(приложение № 5).

Налоговая декларация по транспортному налогу включает в себя: титульный лист, раздел 1 «Сумма транспортного налога, подлежащая уплате в бюджет» и раздел 2 «Расчет суммы транспортного налога по каждому транспортному средству».

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия.

В раздел 1 включаются: код бюджетной классификации, код по ОКТМО, начисленная сумма налога, подлежащая уплате в бюджет за 3 квартала и сумма налога, исчисленная к уплате в бюджет.

В разделе 2 указываются: код по ОКТМО, код каждого вида транспортного средства, идентификационный номер, марка, регистрационный знак транспортного средства, налоговая база, единица измерения налоговой базы по ОКЕИ, количество полных месяцев владения транспортным средством, налоговая ставка, сумма исчисленного налога и исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период.

2. Налоговая декларация по налогу на добавленную стоимость(приложение № 6).

Налоговая декларация по налогу на добавленную стоимость представляется организацией в бюджетную систему Российской Федерации, в налоговые органы по месту своего учета в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация по налогу на добавленную стоимость состоит из: титульного листа, раздела 1 «Сумма налога, подлежащая уплате в бюджет (возвращению из бюджета), по данным налогоплательщика» и раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям облагаемым по налоговым ставкам, предусмотренным пунктами 2-4 статьи 164 НК РФ».

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия. Титульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

На всех листах в верхней части декларации указываются ИНН и КПП. Если ИНН организации состоит из 10 знаков, то в зоне, отведенной для записи показателя «ИНН» и состоящей из 12 ячеек, в первых двух ячейках проставляются нули.

В раздел 1 включаются: код бюджетной классификации, код по ОКТМО, сумма налога и исчисленная к уплате в бюджет.

В разделе 2 указываются: реализация товаров (налоговая база, ставка и сумма НДС), суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (налоговая база и НДС), сумма налога, подлежащая восстановлению общая сумма НДС, исчисленная с учетом восстановленных сумм налога, сумма налога, предъявленная налогоплательщику при приобретении на территории РФ товаров (работ, услуг), подлежащая вычету, сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров, общая сумма НДС, подлежащая вычету, итого сумма НДС к уплате в бюджет.

3. Налоговая декларация по налогу на имущество организаций(приложение № 7).

Налоговая декларация по налогу на имущество организаций состоит из: титульного листа, раздела 1 «Сумма налога, подлежащая уплате в бюджет» и раздела 2 «Определение налоговой базы и исчисление суммы налога».

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия. Титульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

В раздел 1 включаются: код бюджетной классификации, код по ОКТМО, сумма налога, подлежащая уплате в бюджет.

В разделе 2 мы определяем налоговую базу и рассчитываем сумму налога.

4. Налоговая декларация по налогу на прибыль организаций(приложение № 8).

На титульном листе указывается наименование организации, год, отчетный период, количество страниц декларации, ФИО руководителя, почтовый индекс, полный адрес предприятия. Титульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

На 2 странице указывается код бюджетной классификации, код по ОКТМО и суммы налога, подлежащие уплате в федеральный и региональный бюджеты.

На последующих страницах идет расшифровка значений: из чего собирается налоговая база, какие ставки и для какого бюджета используются и сумма исчисленного налога.

ЗАКЛЮЧЕНИЕ

За время прохождения ознакомительной практики в ООО «Балчуг» я ознакомилась с практической работой бухгалтера. Можно с уверенность сказать, что роль бухгалтера в организации нельзя переоценить. Очень трудоемкая, но интересная работа, требующая внимания, усидчивости и концентрации.

Во время прохождения практики на предприятии я научилась выполнять следующие виды работ:

· Оформление первичных документов по учету основных средств и материально-производственных запасов и занесение их в программу 1С;

· Начисление заработной платы;

· Расчёт пособий по временной нетрудоспособности, отпускных;

· Работа в ПО «1С: Зарплата и Управление персоналом»;

· Работа с безналичными расчетами;

· Изучение и заполнение налоговых деклараций;

· Заполнение приказов о командировке;

· Сбор, систематизация и архивизация рабочей документации;

· Изучение порядка заполнения бухгалтерской отчетности.

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru