Последствия исключения юридического лица из ЕГРЮЛ

Чем грозит исключение из ЕГРЮЛ

Исключение из ЕГРЮЛ ООО — последствия для учредителя. Ответственность учредителей при этом

Могут ли организацию исключить из реестра в административном порядке

Что делать, если фирму исключили из ЕГРЮЛ

Чем грозит исключение из ЕГРЮЛ

Согласно пункту 6 статьи 22 закона «О государственной…» от 08.08.2001 № 129-ФЗ, внесение записи в ЕГРЮЛ о ликвидации организации означает, что в дальнейшем она утрачивает принадлежащий ей статус юридического лица. Соответственно, ведение ею какой-либо хозяйственной деятельности становится невозможным, так как в силу требований статьи 49 ГК РФ ликвидированная компания не вправе принимать на себя какие-либо обязательства.

Любые сделки или прочие хозяйственные операции, совершенные от имени такой компании, сами по себе являются нелегитимными и не влекут никаких юридически значимых последствий.

Следует отметить, что внесение записи в ЕГРЮЛ о прекращении деятельности организации — это лишь фиксация государственным органом завершения процедуры ликвидации. Сама же процедура ликвидации может быть инициирована, в силу статьи 61 ГК РФ, различными субъектами (кредиторами, государственными органами, участниками организации и т. д.) и преследовать различные цели. Соответственно, принимая во внимание инициаторов ликвидации и преследуемые ими цели, можно говорить о негативности либо, наоборот, желательности наступления ее последствий.

Важно помнить, что в силу пункта 1 статьи 61 ГК РФ ликвидация организации не предполагает перехода ее прав либо обязанностей к правопреемникам. Это означает, что, к примеру, накопленные фирмой долги не будут автоматически перенесены на ее участников. Однако это не освобождает учредителей от ответственности в случае их вины в банкротстве компании.

Добровольная ликвидация и банкротство

В случае если ликвидация протекает в соответствии с требованиями статей 62 и 63 ГК РФ, то есть по решению участников организации, внесение записи в ЕГРЮЛ — это финальное действие, которое означает завершение всей процедуры.

Единственный момент, на который следует обратить внимание, — это полнота распределения оставшегося после ликвидации имущества. В случае необходимости его распределения уже после исключения компании из реестра вопрос о разделе будет решаться, согласно части 5.2 статьи 64 ГК РФ, только в судебном порядке.

При банкротстве, согласно пункту 4 статьи 149 ФЗ «О несостоятельности…» от 26.10.2002 № 127-ФЗ, внесение записи в реестр фиксирует факт окончания конкурсного производства. Соответственно, этим действием завершается процедура банкротства, позволяющая прекратить деятельность компании, которая не имеет возможности рассчитаться по своим долгам. В случае обнаружения в последующем имущества организации, признанной банкротом, оно подлежит распределению между кредиторами в порядке, определенном статьей 64 ГК РФ.

Судебная ликвидация

Помимо добровольного прекращения деятельности и банкротства запись о ликвидации компании может быть внесена по решению суда при наличии существенных нарушений законодательных норм со стороны организации, согласно пункту 3 статьи 61 ГК РФ.

Также суд может принять решение о принудительной ликвидации в том случае, если выполнение заявленных в уставе целей невозможно либо существуют неустранимые препятствия для ведения данной организацией хозяйственной деятельности. С иском в суд при наличии таких обстоятельств может обратиться ее участник.

Исключение из ЕГРЮЛ ООО — последствия для учредителя. Ответственность учредителей при этом

Последствия ликвидации организации для учредителя определяются 3 факторами:

- Формой осуществления ликвидированной организацией хозяйственной деятельности.

- Способом ликвидации.

- Ролью конкретного учредителя в управлении ООО.

Применительно к ООО действуют правила, обозначенные в статье 3 закона «Об обществах…» от 08.02.1998 № 14-ФЗ. Согласно данной статье общество не отвечает по долгам участников — соответственно, последние не отвечают по долгам общества. Однако пункт 3 статьи 3 ФЗ № 14 определяет, что если в банкротство организации есть вина его участников, то на них может быть возложена субсидиарная ответственность по долгам общества.

Стоит также упомянуть о возмещении расходов на ликвидацию организации, которая проводится согласно пункту 5 статьи 61 ГК. Так, суд своим решением при недостаточности имущества у ООО для погашения расходов на его ликвидацию обязан возложить их солидарно на его участников.

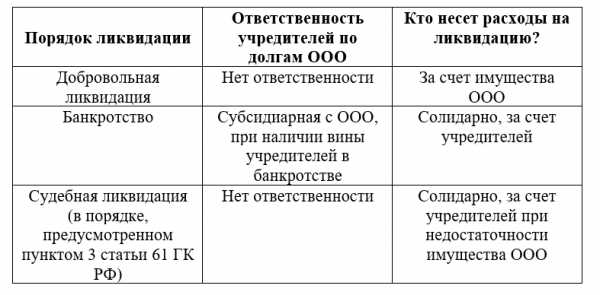

Следовательно, имущественные последствия для учредителей ООО выглядят следующим образом:

|

Форма ликвидации |

Ответственность учредителей по долгам общества |

Расходы на ликвидацию |

|

Добровольная ликвидация |

Отсутствует |

За счет имущества ООО |

|

Банкротство |

Субсидиарная с ООО при наличии вины учредителей в банкротстве |

Солидарно, за счет учредителей |

|

Судебная ликвидация (пункт 3 статьи 61 ГК РФ) |

Отсутствует |

Солидарно, за счет учредителей при недостаточности имущества ООО |

Иные виды ответственности учредителей при исключении организации из ЕГРЮЛ

В отличие от гражданско-правовой ответственности применение административных либо уголовных санкций допустимо лишь в случае доказанности вины учредителя в совершенном правонарушении (статьи 2.1 КоАП РФ, 14 УК РФ).

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

При этом важно подчеркнуть, что, поскольку организации не могут быть привлечены к уголовной ответственности, вопрос виновности директора, бухгалтера или иных лиц (в том числе учредителя организации) будет определяться исходя из действий совершенных непосредственно данными лицами, без привязки их к факту ликвидации либо внесения соответствующих записей в ЕГРЮЛ.

В случае же с административной ответственностью следует помнить о правилах статей 2.1 и 2.4 КоАП РФ. В силу статьи 2.4 КоАП РФ учредитель признается должностным лицом ООО, а статья 2.1 КоАП РФ указывает, что привлечение ООО к административной ответственности не препятствует привлечению к ней и виновных должностных лиц. Соответственно, учредитель может быть привлечен к ответственности за правонарушения, совершенные ООО, при наличии его вины в них. Однако данное обстоятельство также не может быть привязано к вопросу о ликвидации организации.

Могут ли организацию исключить из реестра в административном порядке

Практикам следует помнить, что в силу статьи 21.1 ФЗ № 129 организация может быть исключена из реестра и без прохождения процедуры ликвидации. Подобное решение может быть принято регистратором при наличии одновременно 2 условий:

- Непроведения банковских операций за тот же период.

В силу пункта 2 статьи 21.1 ФЗ № 129 решение об исключении не может быть принято, если организация находится в процессе банкротства.

Решение регистратора публикуется в специализированном СМИ, где также должны быть обозначены сроки и порядок направления возражений против такого решения. В том случае если опубликованное решение об исключении организации из реестра затрагивает права учредителя, кредиторов или прочих заинтересованных субъектов, они вправе в течение 3 месяцев представить мотивированные возражения против такого решения. Если возражений относительно исключения организации не поступает, регистратор, согласно пункту 7 статьи 21.1 ФЗ 129, вносит в реестр соответствующую запись — с этого момента деятельность организации считается прекращенной в административном порядке.

Однако исключение организации таким способом само по себе не влияет на взаимоотношения между кредиторами и исключенной организацией и не отменяет имеющихся у организации обязательств.

Так, в силу пункта 3 статьи 3 ФЗ № 14 при исключении ООО-должника из реестра такое ООО признается отказавшимся от своих обязательств. Таким образом, кредитор вправе потребовать не только погасить долги за счет имущества ООО, но и привлечь к субсидиарной ответственности руководителей (иных ответственных лиц ООО) по долгам, если те действовали недобросовестно.

Что делать, если фирму исключили из ЕГРЮЛ

Согласно пункту 8 статьи 22 ФЗ № 129, заинтересованное лицо, чьи интересы затронуты в результате исключения организации из реестра, в течение 1 года вправе обжаловать в суде такое решение. Использование данного права имеет значение прежде всего для кредитора, так как позволяет в последующем предъявить претензии к организации-должнику. Напрямую предъявление иска к ликвидированному лицу невозможно (например, в силу положений пункта 1 статьи 150 АПК РФ).

Если исключением организации из реестра нарушаются права учредителя (например, на распределение имеющегося у организации имущества), то он также вправе обжаловать решение регистратора об исключении организации из реестра. В то же время учредители ликвидированного лица могут использовать и механизм, указанный в пункте 5.2 статьи 64 ГК РФ, то есть обратиться в суд с иском о распределении нераспределенного имущества. При положительном решении суд обязан назначить арбитражного управляющего, на которого и будут возложены обязанности по распределению имущества. При этом речь может идти как о собственно имуществе, так и имущественных правах или дебиторской задолженности, которая имеется у ликвидированной организации.

***

Как видите, исключение организации из ЕГРЮЛ может быть осуществлено в силу целого ряда причин и привести к различным последствиям — как для кредиторов, так и учредителей. Представленные в статье сведения позволят практикам сориентироваться в данном вопросе и выбрать наиболее рациональный механизм выхода из ситуации, когда компания утрачивает свою правоспособность.

Еще больше материалов по теме в рубрике: «Бизнес».

nsovetnik.ru

Каковы последствия исключения юридического лица из ЕГРЮЛ?

Последствия исключения юридического лица из ЕГРЮЛ достаточно серьезные, поскольку организация лишается возможности вести деятельность и перестает существовать (ликвидируется). Подробнее о последствиях исключения из реестра для организации, ее участников, кредиторов и иных заинтересованных лиц, читатель узнает, прочитав статью.

СОДЕРЖАНИЕ СТАТЬИ:

Чем грозит исключение из ЕГРЮЛ? Общие последствия

При регистрации организации данные о ней вносятся в реестр юрлиц. Порядок регистрации юридических лиц и их исключения из реестра регламентирован ФЗ «О государственной…» от 08.08.2001 № 129. Из п. 6 ст. 22 ФЗ № 129 следует, что ликвидация компании влечет исключение ее из реестра.

Основное последствие этого в том, что организация перестает существовать, то есть не может больше вести деятельность, не имеет ни прав ни обязанностей. Любые действия исключенной из реестра организации априори признаются не законными, заключенные сделки ничтожными, и т.д.

Необходимо понимать причинно-следственную связь. Последствием ликвидации компании является исключение ее из реестра, а не наоборот. Ликвидация компании осуществляется по основаниям, предусмотренным ст. 61 ГК РФ, добровольно или принудительно. Соответственно последствия для ее участников будут зависеть от того, каким способом ликвидировалась компания.

По общему правилу, предусмотренному п. 1 ст. 61 ГК РФ после того, как компания прекращает существование, ее долги не должны покрываться участниками. Однако из этого правила есть исключение. Участники фирмы несут ответственность при наличии их вины в банкротстве, либо при несвоевременной подаче заявления о банкротстве.

Основания для исключения из реестра. Добровольная и принудительная ликвидация организации с последующим исключением из реестра

Если прекращение деятельности компании производится по инициативе ее участников, в порядке, предусмотренном ст. 62, 63 ГК РФ, то последствия для них исключительно позитивные. Финальным мероприятием по окончании процедуры будет исключение компании из ЕГРЮЛ.

При добровольном исключении из реестра необходимо обратить внимание на то, чтобы имущество, оставшееся на балансе фирмы, а также имущественные права и права требования были распределены в полном объеме. В противном случае, после ликвидации организации, придется в порядке п. 5.2 ст. 64 ГК РФ проводить судебную процедуру распределения оставшегося имущества с назначением судом арбитражного управляющего.

Еще одно основание для ликвидации и исключения фирмы из реестра – банкротство. Когда принимается решение суда о банкротстве, организация не ликвидируется, поскольку начинается финальная стадия ее существования – конкурсное производство. Запись в реестр о ликвидации вносится только по завершении этой стадии и расчета по всем долгам фирмы. В последующем, если будет обнаружено имущество уже после исключения компании из реестра, то оно может быть распределено в судебном порядке, по правилам ст. 64 ГК РФ.

Основания для принудительной ликвидации также прописаны в п. 3 ст. 61 ГК РФ. Она осуществляется исключительно в суде. Например, причинами принятия такого решения могут стать существенные нарушения закона со стороны компании, отсутствие необходимых лицензий и разрешений, не участие в СРО, когда это обязательно, и т.д. В суд могут обратиться как государственные органы, так и участники компании.

Еще организации могут исключаться из реестра по решению налоговой службы, например, если они не ведут деятельность в течение определенного срока, либо сведения о них в реестре признаны недостоверными. Подробнее об этом мы еще поговорим.

Исключение из ЕГРЮЛ ООО — последствия для учредителя (участника)

Последствия исключения из реестра для участников ООО зависят от того, по какому основанию Общество ликвидировано, и имеется ли их вина в этом.

В силу ст. 3 ФЗ “Об обществах…” от 08.02.1998 № 14 ООО не отвечает за долги участников, а участники не отвечают за долги ООО. Но из этого правила есть исключение. Если участник ответственен за банкротство фирмы и виновен в этом, то он отвечает по долгам Общества субсидиарно. Это значит, что если ООО не смогло расчитаться, рассчитывается ее участник.

Кроме этого, участники оплачивают ликвидацию организации, если она сама не может оплатить расходы, если процедура осуществляется через суд, в порядке п. 3 ст. 61 ГК РФ. Ответственность в этом случае солидарная.

Таким образом, при добровольной ликвидации компании ее участники не несут каких-либо расходов, связанных с процедурой и не отвечают по ее долгам. При банкротстве компании и наличии вины участника в том, что ООО обанкротилась, он несет субсидиарную ответственность. При этом, участники оплачивают расходы по ликвидации солидарно. При судебной ликвидации участники не отвечают по ее долгам, но если ООО не может само оплатить процесс ликвидации, оплачивают его солидарно.

Административная и уголовная ответственность, как последствие ликвидации

За ликвидацию организации в любом порядке и ее исключение из реестра участники не несут ни уголовной, ни административной ответственности. Такие виды ответственности могут наступать только при совершении участниками компании преступлений или правонарушений в ходе управления организацией, если их вина будет доказана.

Например, в силу ст. 199.1 УК РФ ответственность предусмотрена за неисполнение обязанности налогового агента по исчислению и уплате налоговых платежей. По ст. 199.2 УК РФ предусмотрена ответственность за сокрытие средств и имущества компании, из которых должно производиться взыскание задолженности по налогам и сборам, а также страховым взносам.

Сама компания, как юридическое лицо, не может нести уголовную ответственность. Ее директор, бухгалтер, участники, могут привлекаться по разным составам уголовных преступлений как должностные лица. Аналогичное правило действует и при их привлечении к административной ответственности (ст. 2.4 КоАП РФ).

Можно ли без ведома учредителей исключить организацию из ЕГРЮЛ, и предусмотрена ли ответственность при таком исключении?

Исключение компании из реестра без ведома ее участников вполне возможно, однако только по определенным ст. 21.1 ФЗ № 129 основаниям. В этом случае процедура ликвидации осуществляется по инициативе налоговой службы, которая принимает решение о прекращении деятельности фирмы.

Исключение производится только в том случае, если:

- Организация в течение 1 года не сдает отчетность.

- По счетам компании нет движения средств в течение 1 года.

Приведенные два условия должны иметь место в совокупности, то есть одновременно.

ФНС публикует в печатном издании – «Вестник государственной регистрации» информацию о том, что такая фирма будет ликвидирована, и у заинтересованных лиц есть возможность в течение 3 месяцев подать заявление о прекращении процедуры. Если такое заявление не подано, то компания исключается из реестра. Соответственно, исключение влечет ликвидацию. Какой-либо ответственности участников при проведении приведенной административной процедуры нет. Единственное последствие – ликвидация компании.

Кроме того, в административном порядке ФНС может исключить фирму из реестра в том случае, если в течение полугода ее участники не примут мер по внесению изменений в реестр сведений, признанных в установленном порядке недостоверными.

Еще один вариант, при котором возможно исключение компании из реестра в административном порядке – отсутствие средств на ее ликвидацию и невозможность возложения такой обязанности на учредителей.

Что делать если фирму исключили из ЕГРЮЛ?

Если организация исключена из реестра в по инициативе налоговой, то в течение года с того момента, как участники компании узнали о такой ликвидации, можно обжаловать решение ФНС в суде.

Более того, правом обжалования решения обладают и кредиторы компании. Для них такое право очень важно, поскольку предъявлять исковые требования к ликвидированной компании нельзя. При аннулировании решения о ликвидации кредитор получает право требования взыскания долгов организации.

Участники организации при обнаружении ее имущества имеют право действовать в соответствии с п. 5.2 ст. 64 ГК РФ. Можно подать заявление в суд о распределении такого имущества. В этом случае будет назначен арбитражный управляющий, который и будет заниматься распределением.

Исходя из изложенного, ответ на вопрос, что делать если организацию исключили из ЕГРЮЛ – единственный. Необходимо обжаловать такое решение в суде.

***

Таким образом, исключение фирмы из реестра юрлиц осуществляется на различных основаниях и приводит к разным последствиям.

zakoved.ru

Исключение из ЕГРЮЛ — процедура и последствия для юридического лица

Институт исключения из ЕГРЮЛ и его правовое регулирование

Основания для исключения

Порядок исключения из ЕГРЮЛ

Оспаривание исключения из ЕГРЮЛ

Правовые последствия исключения

Институт исключения из ЕГРЮЛ и его правовое регулирование

Исключение из ЕГРЮЛ представляет собой строго регламентированную административную процедуру, в результате которой юридическое лицо утрачивает правоспособность.

Обратите внимание! Исключение из ЕГРЮЛ — принудительная процедура, которую инициируют не участники юрлица, а государственные органы.

Основные цели введения в российском законодательстве процедуры исключения из ЕГРЮЛ:

- уменьшение числа «мертвых» фирм, не ведущих деятельность;

- обеспечение достоверности сведений в ЕГРЮЛ;

- разрешение вопроса о долгах таких организаций (в этом смысле данная процедура имеет отдаленное сходство с банкротством, но гораздо более проста в реализации).

Институт исключения является относительным новшеством в российском законодательстве. Впервые нормы о нем были внесены в 2005 году в ст. 49 Гражданского кодекса РФ (далее — ГК РФ) и ст. 21.1 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ (далее — закон о регистрации юрлиц). Затем ГК РФ был дополнен ст. 64.2, посвященной процедуре исключения.

Кроме того, существует немалое количество разъяснений и писем ФНС, которые не имеют законодательного значения, однако важны для понимания сути процедуры и тонкостей ее осуществления. По данному вопросу также сложилась достаточно богатая судебная практика, в том числе на уровне высших судов.

Рассмотрим подробнее все нюансы данной процедуры.

Основания для исключения

Важно! Единственным основанием для принудительного исключения из ЕГРЮЛ является решение регистрирующего органа.

Такое решение может быть принято в случае, если юридическое лицо в течение 1 года одновременно не осуществляет следующих действий (п. 1 ст. 64.2 ГК РФ, п. 1 ст. 21.1 закона о регистрации юрлиц):

- не сдает налоговую и бухгалтерскую отчетность;

- не производит банковских операций ни по одному из своих счетов.

Тогда организация признается фактически недействующей, что дает регистрирующему органу право вычеркнуть ее из реестра.

Кроме названных формальных критериев, законодатель предусмотрел еще 2 ситуации, когда регистрирующий орган вправе прибегнуть к механизму исключения из ЕГРЮЛ (п. 5 ст. 21.1 закона о регистрации юрлиц):

- организация не может быть ликвидирована ввиду нехватки средств на ликвидацию как у нее самой, так и у ее учредителей;

- в ЕГРЮЛ были внесена запись о недостоверности сведений о юрлице более чем 6 месяцев назад.

Обратите внимание! Полномочия регистрирующего органа по исключению из ЕГРЮЛ ограничены только ситуацией банкротства юрлица (абз. 2 п. 2 ст. 21.1 закона о регистрации юрлица). Исключение невозможно на любой стадии банкротства.

Иное нарушало бы права кредиторов исключаемого лица и противоречило бы Конституции РФ (см. постановление Конституционного суда РФ от 18.05.2015 № 10-П).

Обратите внимание! Исключить юрлицо из ЕГРЮЛ можно и в том случае, если оно было создано до вступления в силу норм закона о регистрации юрлиц, предусматривающих данную процедуру (п. 3 ст. 3 закона от 08.05.2010 № 83-ФЗ).

Порядок исключения из ЕГРЮЛ

Поскольку любые реестровые действия непосредственным образом затрагивают права зарегистрированных юридических лиц, процедура исключения из ЕГРЮЛ четко регламентирована и не допускает произвольных действий. Процедуру можно разделить на 4 основных последовательных этапа (пп. 2–4 ст. 21.1 закона о регистрации юрлиц):

- Принятие регистрирующим органом решения о предстоящем исключении при наличии указанных выше оснований.

- В течение 3 дней с даты принятия решения — публикация решения, а также информации о порядке и сроках направления заявлений заинтересованными лицами (самим исключаемым юрлицом, его кредиторами и др.) Публикация осуществляется в «Вестнике государственной регистрации» (см. приказ ФНС России от 16.06.2006 № САЭ-3-09/355@).

- В течение 3 месяцев после публикации — прием заявлений от заинтересованных лиц. Заявления должны быть обоснованными и мотивированными и могут направляться различными способами: почтой с обязательным нотариальным удостоверением подписи заявителя; представляться непосредственно с предъявлением документа, удостоверяющего личность и нотариальной доверенности; в электронном виде с обязательной ЭЦП (п. 6 ст. 9 закона о регистрации юрлиц).

- Исключение организации из ЕГРЮЛ при отсутствии возражений и заявлений.

Оспаривание исключения из ЕГРЮЛ

Обратите внимание! Основной спорный вопрос в данном случае: достаточно ли формальных признаков для исключения из ЕГРЮЛ? Четкого ответа судебная практика пока не дает, руководящих разъяснений нет.

Арбитражный суд Московского округа занимает достаточно жесткую позицию. Он полагает, что при наличии всех формальных признаков недействующего юрлица, а также соблюдении порядка данной процедуры исключение законно, несмотря на наличие у организации имущества, участие в судебных процессах, наличие каких-либо причин, по которым ею не были поданы возражения в трехмесячный срок (см. постановление Арбитражного суда Московского округа от 31.08.2018 по делу № А40-218922/2017).

Между тем Верховный суд РФ в определении от 26.12.2018 № 301-КГ18-8795 указывает на то, что наличие формальных признаков отсутствия деятельности юрлица далеко не всегда означает ее действительное прекращение. Участие организации в судебных процессах, например, свидетельствует о продолжении ею деятельности и препятствует исключению из ЕГРЮЛ. Кроме того, подлежат выяснению обстоятельства и причины, по которым юрлицо не представило свои возражения в трехмесячный срок или представило их с нарушением срока.

В определении Верховного суда РФ от 12.02.2019 по делу № 304-КГ18-18451 разъяснено, что трехмесячный срок, установленный для подачи заявлений от заинтересованных лиц, не является пресекательным. Заявления, поданные с нарушением этого срока, также могут служить основанием для отмены решения об исключении из ЕГРЮЛ.

Вывод. Самым перспективным основанием для оспаривания исключения представляется нарушение процедуры регорганом. Кроме того, можно опираться на фактическое ведение деятельности и обязательно следует подать заявление от заинтересованного лица (даже с пропуском трехмесячного срока).

Правовые последствия исключения

Важно! Главным юридическим последствием исключения из ЕГРЮЛ является утрата юрлицом правоспособности.

Организация перестает существовать как фактически, так и юридически, то есть не может совершать какие-либо юридически значимые действия. Таким образом, последствия исключения аналогичны последствиям ликвидации юрлица (п. 2 ст. 64.2 ГК РФ).

Кроме того, в результате исключения из ЕГРЮЛ закономерно встает вопрос о долгах организации. Что происходит с ними?

Рекомендуем. Кредиторы исключенного юрлица вправе обратиться в суд с заявлением о назначении процедуры распределения имущества должника при наличии такового с целью погашения задолженности (п. 39 постановления Пленума Верховного суда РФ от 17.11.2015 № 50, письмо Минфина России от 21.02.2018 № 03-12-13/11023).

Кроме того, п. 3 ст. 64.2 ГК РФ устанавливает возможность привлечения к субсидиарной ответственности лиц, контролирующих юрлицо. К таковым относятся лица, которые могут выступать от имени юрлица или влиять на его действия (ст. 53.1 ГК РФ). Указанная возможность введена для исключенных из реестра юрлиц в 2014 году.

***

Таким образом, исключение из ЕГРЮЛ представляет собой административную процедуру по прекращению юридического лица. Оно возможно только при наличии оснований и осуществляется строго в порядке, предусмотренном законом.

rusjurist.ru

Исключение недействующего юридического лица из ЕГРЮЛ

Ежедневно налоговые органы России регистрируют сотни новых юридических лиц. Но не все из них будут работать длительное время. В силу различных причин многие организации не просто перестают осуществлять коммерческую деятельность, а оказываются «брошенными», когда их учредители не сдают отчетность и не предпринимают каких-либо действий по поддержанию существования фирмы. Большинству подобных организаций грозит исключение из ЕГРЮЛ. По данным ФНС России, только в 2018 году соответствующее решение было вынесено в отношении более 330 тысяч компаний.

Основания исключения из ЕГРЮЛ

Согласно федеральному закону № 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей», налоговая служба имеет право на исключение недействующего юридического лица из ЕГРЮЛ. Для признания ООО недействующим оно должно одновременно отвечать двум признакам, указанным в ст. 21.1 указанного закона:

Непредставление отчетности в течение 12 и более месяцев;

Отсутствие операций по расчетному счету (хотя бы по одному) за тот же период.

Читайте также: Как приостановить деятельность ООО

Кроме того, исключение ЮЛ из ЕГРЮЛ возможно в случае:

Отсутствия средств на процедуру ликвидации, в том числе при невозможности возложения данных расходов на учредителей;

Внесения в реестр записи о недостоверности сведений об юридическом лице – после полугода с момента ее внесения.

Исключение из ЕГРЮЛ недействующих юридических лиц, а также тех, в отношении которых внесена запись о недостоверности сведений не допускается в случае возбуждения в отношении такого юридического лица дела о банкротстве.

Порядок процедуры

Налоговые органы периодически проводят проверку реестра юридических лиц на наличие организаций, подлежащих исключению. При выявлении такой организации выносится решение об исключении из ЕГРЮЛ. В трехдневный срок информация о данном решении публикуется в «Вестнике госрегистрации», одновременно с этим публикуется информация о способе и месте направления возражений относительно такого исключения. Такие возражения может направить само юридическое лицо, которому предстоит исключение из ЕГРЮЛ, а также его кредиторы и иные заинтересованные лица. Возражение должно носить мотивированный характер и доводы, изложенные в нем, должны быть расценены налоговыми органами как достаточные для прекращения процедуры исключения. Отметим, что нормативного определения критериев обоснованности возражений в настоящее время нет, поэтому каждый случай рассматривается налоговиками индивидуально. Срок заявления возражений составляет три месяца со дня выхода публикации об исключении из госреестра. Заявление должно быть направлено по утвержденной форме Р38001.

Читайте также: Приостановка деятельности по решению суда

Практика показывает, что в большинстве случаев своевременное направление возражения позволяет остановить процесс исключения. Однако, вместе с прекращением процедуры исключения в отношении юридического лица могут быть подготовлены акты о налоговых правонарушениях, прежде всего, за непредоставление в установленные сроки налоговой и иной отчетности.

Читайте также: Штраф за несвоевременную сдачу бухгалтерской отчетности в 2019 году

Если возражения в указанные сроки не заявлены, то ФНС осуществляет исключение юридического лица из ЕГРЮЛ – в реестр вносится запись о прекращении регистрации организации на основании решения уполномоченного органа.

Законодательство предусматривает возможность обжаловать такое исключение и после внесения записи в ЕГРЮЛ. В таком случае у заинтересованного лица есть три месяца с момента, как оно узнало об исключении, на обращение в вышестоящий налоговый орган и один год для судебной защиты. При этом в обоих случаях необходимо доказать, что исключение ООО из ЕГРЮЛ существенно нарушает его права, а также тот факт, что ранее о предстоящем исключении заинтересованное лицо информацией не располагало.

Решения по таким спорам носят неоднозначный характер, поэтому наиболее правильный вариант – осуществлять постоянный мониторинг сведений в ЕГРЮЛ в отношении нужных юридических лиц. Только в этом случае можно своевременно узнать о возможном исключении и предотвратить его без лишнего противостояния с налоговиками.

Читайте также: Форма Р16001 – уведомление о ликвидации юридического лица

Последствия исключения из ЕГРЮЛ

Для многих исключение компании из реестра юридических лиц – желаемый сценарий избавления от фирмы, которая давно не нужна, без лишних хлопот. Компания прекращает свое существование, вместе с этим с нее списываются все долговые обязательства, в том числе по налогам. Но, в некоторых случаях принудительное исключение из ЕГРЮЛ не освобождает от субсидиарной ответственности. Согласно п. 3.1. ст. 3 закона № 14-ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью», участники или руководитель организации могут нести данную ответственность в случае наличия у кредитора доказательств их недобросовестного или неразумного поведения при руководстве деятельностью организации.

К негативным последствиям такого прекращения деятельности юрлица можно отнести и ограничение на возможность участия в других организациях в течение последующих трех лет с момента исключения. Такая санкция применяется в отношении руководителя и участников обществ, чья доля составляет пятьдесят и более процентов. Обязательное условие при этом – наличие задолженности по налогам и сборам на момент исключения, либо признание задолженности безнадежной к взысканию (пп. «ф» п. 1 ст. 23 закона № 129-ФЗ).

spmag.ru

порядок, основания, практика применения — Право на vc.ru

ФНС России на своем официальном сайте 28 июня 2018 года разместило информацию о том, что более 240 тыс. недействующих компаний исключены из Единого государственного реестра юридических лиц с начала 2018 года. В реестр внесено 150 тысяч записей о недостоверности данных о компаниях, что является сигналом для контролирующих органов и потенциальных партнеров.

Данная статистика, а также анализ источников ее формирования заставляет задуматься о том, что работа фискальных органов по снижению количества недействующих юридических лиц в ЕГРЮЛ может затронуть и добросовестные компании.

С 1 сентября 2017 года законодательно добавлены два основания для исключения юридического лица из ЕГРЮЛ по решению налогового органа. Таким образом, с указанного периода юридическое лицо может быть исключено из ЕГРЮЛ при наличии одного из следующих оснований:

— юридическое лицо в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляет документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляет операций хотя бы по одному банковскому счету;

— наличие в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи;

— невозможность ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников).

Порядок исключения юридического лица из Единого государственного реестра юридических лиц по решению регистрирующего органа предусмотрен Федеральным законом от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В соответствии с положениями статьи 21.1 Федерального закона № 129-ФЗ, регистрирующий орган принимает решение о предстоящем исключении юридического лица из ЕГРЮЛ. Решение о предстоящем исключении должно быть опубликовано в органах печати, в которых публикуются данные о государственной регистрации юридического лица, в течение трех дней с момента принятия такого решения. Одновременно с решением о предстоящем исключении должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления.

Такие заявления должны быть мотивированными и могут быть направлены или представлены в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении.

Порядок исключения юридического лица из ЕГРЮЛ, предусмотренный статьей 21.1 Федерального закона № 129-ФЗ, применяется также в случае наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи

Таким образом, в целях минимизации рисков быть исключенным из ЕГРЮЛ целесообразно использовать следующий алгоритм действий:

1. Запросить выписку из ЕГРЮЛ на сайте egrul.nalog.ru.

2. Обратить внимание на раздел выписки «Сведения о состоянии юридического лица», в котором Вы можете встретить формулировку: «регистрирующим органом принято решение о предстоящем исключении юридического лица из ЕГРЮЛ».

3. Проверить достоверность сведений о публикации решения о предстоящем исключении недействующего юридического лица из ЕГРЮЛ в журнале «Вестник государственной регистрации» на сайте vestnik-gosreg.ru.

4. Если не истек трехмесячный срок с момента опубликования решения о предстоящем исключении, необходимо подать в регистрирующую налоговую в Вашем регионе возражения по форме № Р38001 (приведена в приложении № 2 к приказу ФНС России от 11.02.2016 № ММВ-7-14/72@), с указанием обстоятельств, на которых основано возражение. Особенностью данной формы является тот факт, что она не заверяется нотариально.

5. По истечению 5 рабочих дней налоговая вносит запись в ЕГРЮЛ, в графе причина внесения указывая следующее: «представление заявления лицом, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из ЕГРЮЛ».

6. Это означает что Вы успешно предотвратили исключение компании из ЕГРЮЛ.

В случае, если компанию уже исключили из ЕГРЮЛ, необходимо запускать механизм обжалования данного решения.

В течение 3 месяцев с момента получения решения или со дня, когда лицо узнало или должно было узнать о нарушении своих прав, подается жалоба в вышестоящий орган на решение налоговой инспекции (Управление Федеральной налоговой службы).

Однако, складывающаяся практика рассмотрения таких жалоб свидетельствует о том, что вышестоящие регистрирующие органы пока не склонны отменять решения об исключении недействующих компаний.

Более перспективным, в этой связи, представляется обжалование названного решения в судебном порядке (срок для обжалования 1 год). При обжаловании решения налогового органа в суде, следует обратить внимание на позицию Конституционного суда Российской Федерации:

— «применение нормы об исключении недействующих юр. лиц рассчитано в отношении тех участников гражданского оборота, деятельность которых большей частью локализована в области имущественных взаимоотношений и для которых проведение (или непроведение) операций по банковским счетам, по общему правилу, может служить определяющим признаком при решении вопроса , является ли организация действующей. Непредставление юр. лицом налоговой отчетности в течение 12 месяцев может свидетельствовать о нарушении им требований налогового законодательства, и может являться основанием для возможного привлечения организации к налоговой ответственности, однако не всегда может быть признано достаточным для прекращения ее деятельности и правомерной причиной для исключения юр. лица из ЕГРЮЛ». (Постановление Конституционного суда РФ от 03.12.2011 № 26-П).

Таким образом, установленные налоговым органом обстоятельства могут свидетельствовать о нарушении норм налогового законодательства, однако сами по себе не могут служить правомерной причиной для исключения, фактически действующего юр. лица из реестра.

Неблагоприятным последствием исключения недействующего юридического лица из ЕГРЮЛ выступает запрет в течении 3 лет быть участником и (или) руководителем любого юридического лица.

Особое значение имеет вопрос о судьбе имущества, оставшегося на балансе исключенной компании. С момента исключения компании из реестра ее правоспособность прекращается, имущество общества оказывается в «подвешенном» состоянии. Имущество приобретает признаки бесхозяйного,установить права, на которое можно только опять-таки в судебном порядке.

В целом следует отметить, что складывающаяся судебная практика свидетельствует о том, что суды в большинстве случаев встают на сторону юридических лиц, их участников и признают недействительной запись об исключении недействующего юр. лица из ЕГРЮЛ.

Автор: специалист направления практики по спорам с государственными органами, юрисконсульт Юридического центра «Статус-Кво» Соловьёв Сергей Александрович.

Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте.

Написатьvc.ru

причины, процедура, последствия :: BusinessMan.ru

Существование любого предприятия прекращается тогда, когда вносится запись о том, что юридическое лицо исключается из ЕГРЮЛ, то есть из Единого государственного реестра юридических лиц. Сейчас на законодательном уровне разрешается проведение подобной процедуры не только по инициативе предприятия, но и на основании вердикта фискальных органов.

Когда осуществляется исключение юридического лица из государственного реестра?

В ФЗ «О государственной регистрации юридических лиц» и в ГК прямо перечисляются те основания, в связи с которыми предприятие исключается из ЕГРЮЛ:

- добровольная ликвидация организации;

- реорганизация юридического лица, проведенная с помощью разделения, присоединения, выделения или слияния;

- исключение на основании решения уполномоченного органа, если обнаружено, что юридическое лицо — недействующее;

- ликвидация предприятия в принудительном порядке на основании вердикта, вынесенного Арбитражным судом.

Если организация ликвидируется добровольно, то это сопряжено с большим количеством формальностей, необходимостью расчета со всеми кредиторами, включая также бюджетные платежи, формированием бухгалтерского ликвидационного баланса.

Преимущественно налоговой инспекцией инициируется осуществление выездной проверки документов, что может обернуться для организации дополнительным начислением штрафных санкций и налогов.

Условия

Из реестра исключают лицо, которое уже не является действующим. Таким оно признается, если в течение последнего года:

- отчетность по налогам и сборам не предоставлялась;

- операции хотя бы по одному банковскому счету не проводились.

Требуется чтобы эти 2 признака присутствовали одновременно. Если организация только не подает отчетность, но движения по счету осуществляются либо, наоборот, счет замер, но нулевую отчетность фирма сдает — оснований для исключения нет.

С 1 сентября 2017 года добавилось еще 2 случая, когда предприятие может быть исключено:

- Когда ликвидация невозможна по причине отсутствия финансов на необходимые для этого расходы, и невозможно возложить их на учредителей. В ГК РФ эту норму уже закрепили. В законе о регистрации ее недоставало. Подобный механизм еще будет прорабатываться на уровне налоговой службы.

- Если обнаружились в ЕГРЮЛ сведения, которые являются недостоверными, в течение более шести месяцев с момента внесения записи об этом. Это один из способов борьбы с покупными адресами и «неживыми» директорами.

Как исключается из ЕГРЮЛ юридическое лицо при реорганизации?

Для того чтобы добровольно «избавиться» от фирмы, не приносящей дохода и не занимающейся хозяйственной деятельностью, существуют альтернативные способы, к которым относятся все разновидности реорганизационных мероприятий.

В процедуре исключения из ЕГРЮЛ посредством реорганизации есть и положительный момент: сравнительно небольшое количество документов, которые требуются для подачи в регистрационные органы. Помимо этого, тот период, на протяжении которого ликвидация организации будет признана завершенной, колеблется в пределах от двух до четырех месяцев.

Как только принимается решение учредителями предприятия о будущей реструктуризации, необходимо получить от учредителей компании-правопреемника ликвидируемой компании официальное согласие. Вердикт о реорганизации и соответствующее уведомление формы С-09-4 должны быть переданы в налоговую службу. При этом в Единый государственный реестр юридических лиц вносят запись о начале процедуры.

На протяжении пяти дней обязанность юридического лица – известить в письменном виде всех кредиторов о предполагаемой ликвидации. Также по закону учредители должны 2 раза опубликовать сведения о реорганизации в «Вестнике государственной регистрации» – специальном журнале. Между объявлениями должен пройти месяц.

Документы для регистрации нового юридического лица

Как только все формальности соблюдены, в регистрационный орган ФНС нужно подать заявление о регистрации нового юридического лица и соответствующие документы:

- договор об учреждении и Устав, то есть учредительные;

- договор между сторонами о выделении, слиянии, присоединении и разделении;

- квитанция о выплате пошлины за то, что регистрируется новое ООО;

- передаточный акт либо разделительный баланс со сведениями о правопреемстве.

После того как проходит 5 дней, предыдущее предприятие ликвидируется и сведения о нем удаляются из ЕГРЮЛ.

Как юридическое лицо исключается из ЕГРЮЛ в принудительном порядке?

ЕГРЮЛ создавался для того, чтобы в нем были зафиксированы достоверные сведения обо всех юридических лицах, которые занимаются хозяйственной и финансовой деятельностью на территории нашей страны. Но на самом деле все получается так, что из-за чрезмерной трудности процедуры ликвидации предприятий в официальном порядке многие владельцы просто бросают компанию, выработавшую свой ресурс.

Именно поэтому в реестре числятся организации, уже давно прекратившие свою деятельность. К подобным предприятиям разрешается применять принудительную меру, то есть осуществить предстоящее исключение из ЕГРЮЛ юридического лица на основании решения налогового органа. Как же распознать такую организацию? В ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» перечисляются все характеристики недействующего юридического лица:

- предприятие не предоставляет отчетность (бухгалтерскую и налоговую) в орган ФНС в течение двенадцати месяцев по месту регистрации;

- отсутствие финансового движения на расчетных счетах предприятия на протяжении последнего календарного года.

Как только каждый квартал истекает, в налоговых структурах формируют список компаний, не сдавших регламентированную отчетность за последние 12 месяцев. Также отдел камеральных проверок направляет запросы в банки по факту совершения в данный календарный период расходных либо приходных операций.

При отсутствии соответсвующих операций за последний год фискальные органы делают справку с перечисляющимися в ней основаниями для дальнейшего исключения из ЕГРЮЛ юридического лица по инициативе налоговой инспекции. Не позже одного дня осуществляется передача документа в подразделение ФНС. Именно оно несет ответственность за государственную регистрацию юридических лиц.

Инспекция на протяжении пяти рабочих дней принимает решение о предстоящем устранении компании из госреестра.

Вместе с тем в «Вестнике государственной регистрации» объявляются сведения о предстоящем исключении предприятия, а также о то, в каком порядке принимаются заявления от кредиторов и других заинтересованных лиц.

Период для возражений

По закону отводится 3 месяца для подачи ходатайств со стороны различных лиц на предполагаемое удаление предприятия из ЕГРЮЛ. Может ли отменить процедуру? В случае если в течение данного периода бывшие сотрудники, кредиторы либо непосредственно учредители компании выразят свое несогласие, то решение об исключении из ЕГРЮЛ не будет принято.

Если заявления или возражения насчет исключения юридического лица, прекратившего свою деятельность, отсутствуют, то организация признается ликвидированной официально.

На протяжении четырех месяцев после первой публикации о готовящемся исключении вносится необходимая запись в госреестр, а сведения об исключении предприятия вносятся в «Вестник государственной регистрации». Это обязательно.

Нужно сказать, что на законных основаниях можно совершить исключение из ЕГРЮЛ компаний, одновременно подпадающие под оба вышеуказанных признака, которые позволяют признать их недействующими. Не имеет значения при этом наличие у предприятия долгов перед бюджетом по сборам и налогам, а также по начисленным за отсутствующую отчетность штрафам.

Взгляд ФНС

С позиции налоговой службы ликвидация предприятия из ЕГРЮЛ осуществляется исключительно в тех случаях, когда у компании нет долгов по обязательным платежам. Именно поэтому фискальные органы, способные решать вопросы об очищении реестра от предприятий, которые не действуют, вместо процедуры исключения из ЕГРЮЛ подают иск о признании банкротом юридического лица.

Арбитражные суды, в свою очередь, рассматривая заявления ФНС, находят все свойства недействующей организации и не принимают иски о банкротстве к рассмотрению. Наличие в налоговом и гражданском законодательстве разночтений требуют регулирования. Это нужно для того, чтобы в ЕГРЮЛ была исключительно актуальная информация о действующих предприятиях.

Законные основания исключения компании

Решение об исключении из ЕГРЮЛ способны обжаловать как учредители, так и другие заинтересованные лица. Делать это разрешается в течение двенадцати месяцев после того, как кредитор либо иной контрагент получит сведения о нарушении собственных прав. Этот период исчисляется с того времени, когда публикуется объявление о ликвидации юр. лица в специальном журнале.

Интересы кредиторов учтены

Законодательная норма, которая позволяет налоговому подразделению останавливать правоспособность юридического лица посредством его исключения, не должна ущемлять интересы кредиторов. В Конституционном суде было принято постановление, на основании которого разрешается пересматривать правила административного исключения организации из ЕГРЮЛ.

Какие последствия могут быть в связи с исключением юридического лица?

Последствия исключения из ЕГРЮЛ административного характера аналогичны тем, что соответствуют ликвидационной процедуре:

- прекращение деятельности компании без правопреемства, то есть без перехода обязанностей и прав к иным лицам;

- задолженность перед кредиторами, имеющаяся у юридического лица, включая также перед бюджетом, погашается имуществом, которое есть у организации, а также в порядке выставленных требований.

Точка невозврата

При отсутствии активов у юридического лица, которые возможно реализовать, чтобы удовлетворить требования кредиторов, его долги перед бюджетом и контрагентами, считаются безнадежными с того момента, как происходит исключение из ЕГРЮЛ.

Однако устранение компании из реестра нельзя рассматривать в качестве легкой возможности ликвидации угаснувшей организации. Подобный подход допускается только для предприятий-однодневок, создававшихся на короткое время. При отсутствии среди руководителей и учредителей реальных физических лиц, к которым возможно предъявление налоговых претензий, то внесудебная ликвидация из ЕГРЮЛ будет безболезненной.

Если же у «бросаемой» организации есть фактические учредители, то процедура устранения не дает им права освобождения от субсидиарной ответственности за задолженность перед различными кредиторами или бюджетом.

Каким образом можно избежать исключения по инициативе налоговой инспекции?

Если руководство и учредители не собираются ликвидировать организацию, а работа приостановлена из-за временных обстоятельств, то может произойти исключение из ЕГРЮЛ по решению налогового органа. Чтобы этого избежать, необходимо принять такие меры, как:

- Не допускать продолжительных пропусков в предоставлении необходимой отчетности. Если сдать в установленный срок нулевые отчеты, это гарантирует то, что предприятие не привлечет внимания инспекции. Организация сможет избежать административного удаления из реестра. Срок исключения из ЕГРЮЛ составляет от 4,5 до 5,5 месяцев с момента внесения юр. лица в список налогоплательщиков, не предоставляющих налоговую/бухгалтерскую отчетность.

- На протяжении двенадцати месяцев необходимо осуществлять хотя бы одну операцию на своем банковском счете. Достаточно внести символическую сумму в виде займа.

Будьте бдительны

Помимо этого, рекомендуется периодически следить за сведениями об интересующих юр. лицах в ЕГРЮЛ. При принятии решения налоговой инспекцией о предстоящем исключении подобная информация будет доступна пользователям, которые в ней заинтересованы. Также налогоплательщик может заявить о своих возражениях относительно административного удаления из системы не только своего предприятия, но и компании, которая является дебитором по отношению к нему.

businessman.ru

Исключения юридического лица из ЕГРЮЛ как недействующего юридического лица. Правовые последствия для единоличного исполнительного органа

Сегодня не редкость, когда директор увольняется из общества (при этом запись в ЕГРЮЛ остается за ним), а участники при этом не участвуют в делах общества, не ведется отчетность, движения по расчетным счетам. Спустя год (и больше) ИФНС России исключают общество, из ЕГРЮЛ как недействующее юридическое лицо, при этом задолженность перед бюджетом остается непогашенной и признана безнадежной к взысканию. Правовым последствием для директора, давно не имеющего отношения к делам общества, становятся: лишение на 3 года, с момента исключения общества из ЕГРЮЛ, представлять документы для включения сведений об учредителе (участнике) юридического лица либо о лице, имеющем право без доверенности действовать от имени юридического лица. Это введено ФЗ от 30.03.2015 N 67-ФЗ предусмотрено в п.ф) ч.1 ст.23 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» , как основание для отказа в государственной регистрации. Иными словами, директор не может в течение 3 лет регистрироваться как участник и руководитель в другом юридическом лице.

Вместе с тем, законодательство не содержит императивной обязанности для участников общества по смене единоличного исполнительного органа в ЕГРЮЛ, в связи с его увольнением из общества.

Таким образом, подобный запрет для единоличного исполнительного органа на сегодняшний день не оправдан, т.к. директор уже не является работником организации, не получает заработной платы, погашение задолженности перед бюджетом возможно теперь через третьих лиц.

Решение:

1) Отмена нормы: абз.2 пункта ф) ч.1 ст.ч.1 ст.23 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

2) Предоставление директору возможности отменить отказ в государственной регистрации в административном и судебном порядке по пункту ф) ч.1 ст.23 №129-ФЗ, если период между датой увольнения директора и датой исключения общества из ЕГРЮЛ составляет больше года. Какой либо внятной судебной практики об отмене решения ифнс об отказе в государственной регистрации по абз.2 пункта ф) ч.1 ст.23 №129-ФЗ я не нашел (хотя возможно я не прав).

zakon.ru