постоянные, переменные, общие, средние и предельные

Важное значение в хозяйственной практике имеет классификация затрат в зависимости от их связи с объемом производства продукции.

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим все издержки производства делятся на постоянные и переменные. При этом необходимо различать издержки на весь объем выпуска продукции – полные (общие, суммарные) издержки производства и издержки производства единицы продукции – средние (удельные) издержки.

Издержки предприятия на весь объем выпуска

Постоянные (FC) – это издержки, которые не зависят от объема выпускаемой продукции (Q

Переменные (VC) – издержки производства, которые меняются в зависимости от объема выпуска. К ним относят: основной и вспомогательный материалы, заработную плату рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.

Совокупные (TC) издержки – это сумма постоянных и переменных издержек:

TC = FC + VC.

Зависимость между объемом производства и уровнем издержек производства описывается с помощью соответствующих кривых (рис. 1).

Поскольку постоянные издержки не зависят от объема производства, то кривая постоянных издержек ( FC) представлена горизонтальной линией.

Переменные (VC) и совокупные (TC) издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства, они первоначально растут очень быстро, затем по мере увеличения объемов производства их темп роста замедляется, они растут медленнее, чем увеличивается объем производства. В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Средние (удельные) издержки производства

Средние постоянные издержки (AFC) – постоянные издержки в расчете на единицу продукции:

AFC = FC : Q.

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки по мере увеличения объема производства снижаются.

Средние переменные издержки (AVC) – переменные издержки в расчете на единицу продукции:

AVC = VC : Q.

Рис. 1. Кривые совокупных, переменных и постоянных

издержек производства

По мере увеличения объема производства средние переменные издержки сначала падают, достигают своего минимума, а затем под действием закона убывающей отдачи начинают расти.

Средние совокупные издержки (ATC) – совокупные издержки в расчете на единицу продукции:

ATC = TC : Q.

Динамика средних совокупных издержек отражает динамику средних постоянных и переменных издержек. Пока снижаются и те и другие – средние совокупные падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных – средние совокупные издержки начинают расти.

В экономическом анализе широко используются предельные издержки (МС) – прирост издержек в результате производства одной дополнительной единицы продукции:

МС = ΔTC : Δ Q, или МС = Δ TCn – Δ TCn–1.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Предельные издержки решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать.

Так же как и в случае с общими издержками, зависимость средних и предельных издержек производства от объема производства описывается кривыми соответствующих показателей. Семейство средних и предельных издержек производства представлено на рис.

− когда предельные издержки меньше средних переменных и средних совокупных (МС < АVС и АТС), производство каждой дополнительной единицы продукции уменьшает средние переменные и средние совокупные издержки;

− когда предельные издержки больше средних переменных и средних совокупных (МС > АVС и АТС), производство каждой новой единицы продукции увеличивает средние переменные и средние совокупные издержки;

− когда предельные издержки равны средним переменным и средним совокупным, средние переменные и средние совокупные издержки минимальны.

Рис. 2. Кривые предельных (MC) и средних (постоянных – AFC,

переменных – AVC, совокупных – ATC) издержек

studfiles.net

23. Постоянные, переменные, общие, средние и предельные издержки. Закон убывающей отдачи.

Постоянные издержки (fixed costs – FC) включают те затраты, которые связаны с функционированием предприятия и не зависят от величины производимой продукции. Сюда относят амортизационные отчисления, арендные и рентные платежи, оплату отопления, освещения, выплату процентов по взятым кредитам, затраты по содержанию административно- управленческого персонала и т.д. Даже если предприятие ничего не производит (например, в связи с забастовкой рабочих), оно несет упомянутые издержки.

Под постоянными издержками понимают такие издержки, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации. |

Постоянные издержки можно разделить на те, которые ежегодно возобновляются и те, которые оплачиваются единовременно в момент приобретения.

Переменные издержки (variable costs — VC) зависят от величины производимой продукции. Они включают в себя стоимость потребленного сырья, материалов, заработную плату основных рабочих.

Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также от структуры ассортимента при производстве и реализации продукции. |

Примерами переменных издержек на производственном предприятии являются издержки на приобретение сырья, материалов, выплату заработной платы рабочим.

Общие (валовые – total costs — TC) издержки представляют собой совокупность постоянных и переменных издержек:

TC = FC + VC.

Графическое изображение постоянных, переменных и общих издержек представлено на рис. 7.5.

Общие (валовые) издержки на произведенное количество товара – это все издержки на данный момент времени, необходимые для производство того или иного товара. |

Для предпринимателя важной является не только информация об общих издержках, но и об издержках на выпуск единицы продукции, т.е. средних издержках. Это необходимо, например, для того, чтобы определить возможные объемы производства, которые гарантируют предприятие от чрезмерного роста издержек.

Средние постоянные (АFС), средние переменные (AVC), средние общие издержки (АTC) определяются посредством деления общих постоянных (TFC), общих переменных (TVC) и валовых издержек (ТС) на общую величину выпуска продукции (Q).

Средние постоянные издержки: АFС = TFC / Q.

Средние переменные издержки: AVC = TVC / Q.

Средние (валовые) издержки: АTC = ТС/ Q или

АTC = АFС + AVC.

Как уже было отмечено, деление издержек на постоянные и переменные имеет место в краткосрочный период. График средних издержек приведен на рис 7.6.

Такой вид кривой средних издержек определяется следующими обстоятельствами:

вначале, при движении слева направо, наблюдается большая доля постоянных издержек, которая уменьшается до точки М. Это происходит потому, что достигается эффект массового производства, когда постоянные издержки распределяются на большой объем продукции;

в дальнейшем, при движении вправо от точки М, возникают трудности управления, растут транспортные расходы и т.п., переменные издержки растут, что увеличивает и средние издержки.

Чтобы понять, является ли выгодным дальнейший рост масштабов производства, необходимо сравнить между собой изменение в этом случае дохода с изменением издержек. Произвести такое сравнение можно по каждой единице или партии продукции. Издержки, связанные с производством дополнительной единицы или партии продукции, есть

Предельные издержки – это дополнительные издержки, необходимые для производства дополнительной единицы или партии продукции. |

Предельные издержки представляют собой увеличение TC, на которое предприятие должно пойти ради производства еще одной единицы продукции. Поэтому предельные издержки определяются отношением прироста валовых издержек к приросту продукции:

МС =TC / Q.

Различение валовых и предельных доходов имеет важное значение в связи с действием закона убывающей отдачи. Суть этого закона состоит в том, что дополнительно применяемые затраты одного фактора при неизменном количестве других факторов производства дают все меньший объем дополнительной продукции и, следовательно, валового дохода.

studfiles.net

14. Постоянные, переменные, общие, средние и предельные издержки

В зависимости от объема произ-ва изд-ки подразделяются на зависящие и не зависящие от объема произведенной продукции.

Пост.изд-ки (fixed cost — FC) — это изд-ки, величина к-х не изменяется с увеличением или сокращением объема произ-ва. К ним относятся изд-ки, связанные с использованием зданий и сооружений, машин и произ-венного оборудования, арендой, капитальным ремонтом, административные расходы (з/п управленческого персонала и т.д.). Средние пост. изд-ки (Average Fixed Cost) — равны частному от деления пост. изд-к на кол-во произведенной продукции: AFC=FC/Q. Поск-ку с увеличением объема произ-ва растет общая выручка, то сред. пост. изд-ки предст. соб. все меньшую и меньшую величину, приходящуюся на ед-цу продукции.

Перем.изд-ки (variable cost — VC) — это изд-ки, величина к-х изменяется в зав-сти от увеличения или уменьшения объема произ-ва. К ним относятся затраты на сырье, электроэнергию, материалы, з/п рабочих и т.д. Перем. изд-ки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации произ-ва перем. изд-ки растут более быстрыми темпами, чем произведенная продукция. По мере достижения оптимальных размеров произ-ва (в точке Q1) происходит относительная экономия перем. изд-к. Однако дальнейшее расширение произ-ва приводит к новому росту перем. изд-к, когда увеличение выпуска продукции требует более быстрого роста изд-к по сравнению с ростом произ-ва. Средние перем. издержки (Average Variable Cost — AVC) опр-ются путем деление перем. изд-к на кол-во произведенной продукции: AVC=VC/Q. Сред. перем. изд-ки достигают своего минимума, когда достигнут технологически оптимальный размер п/п.

Общие (валовые) изд-ки (total cost — ТС) — это сумма денежных расходов на произ-во опр.объема продукции, совокупность пост. и перем. изд-к фирмы в связи с произ-вом продукции: TC=FC+VC. Средние общие изд-ки (АТС) — образуются путем деления общих изд-к на кол-во выпущенной продукции: ATC=TC/Q; или путем сложения сред.пост. и сред. перем. изд-к: ATC=AFC+AVC=(FC+VC)/Q.

Сред. изд-ки постоянно сравнивают с рыночной ценой. Если сред.изд-ки ниже рыночной цены, то фирма м. работать рентабельно

в границах объема произ-ва Q; — Q2. Заштрихованная часть рис.

показывает массу прибыли фирмы.

Если сред. изд-ки превышают рыноч. цену ед-цы продукции,

то произ-во данного товара для фирмы будет нерентабельно

График сред. изд-к имеет V-образную форму в связи с тем, что в

начале наблюдается большая часть пост. изд-к, к-я уменьшается до т. М.

Это происходит потому, что достигается эффект массового произ-ва (когда пост. изд-ки распределяются на больший объем произ-ва). Затем при движении вправо от т. М растут транспортные расходы, затраты по хранению, управлению и т.д. Перем. изд-ки растут, возрастают и средние изд-ки.

Предельные издержки (marginal cost -МС) — это допол. изд-ки на произ-во каждой дополнит. ед-цы продукции по сравнению с данным объемом выпуска. Это приращение совокупных изд-к, вызванное бесконечно малым увеличением произ-ва. Под пред. изд-ми обычно понимают изд-ки, связанные с произ-вом последней ед-цы продукции: МС= dTC / dQ = d(FC+VC)/ dQ= dFC/ dQ + dVC/ dQ= f(Q). Пред. изд-ки (как видно из формулы) равны приросту перем.изд-к. Пост. изд-ки не влияют на величину пред. изд-к. Поэтому пред. изд-ки — это производная функция только от перем. изд-к: МС= dVC/ dQ.

Кр. пред. изд-к пересекает кр. сред.перем. изд-к и кр. совокуп.изд-к в точках их миним-го значения. Кр. АС (сред. изд-ки) нах-ся выше кр. МС (пред. изд-ки), т. к. включает кроме перем. еще и пост. изд-ки. Кр. АС нах-тся правее кр. МС, т. к. в АС включается весь объем перем.изд-к, а в МС только прирост перем. изд-к (величина, меньшая всего объема перем. изд-к).

Т. М — это точка равновесия фирмы на рынке, она отражает пределы расширения произ-ва. Увеличение произ-ва сверх 10 ед-ц ведет к уменьшению прибыли, ибо на каждую ед-цу товара добавочные расходы (т. Е) растут быстрее средних (т. F).

В условиях соверш. к-ции точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных изд-к.

Если MR выше пред. изд-к (выше т. Е) при объеме произ-ва Q1, произ-во м. расширять. Если MR<MC (ниже т. Е), произ-во невыгодно, следует его сократить. В точке Е MR и МС совпадают, фирма произ-во не увеличивает, выпуск товара становится стабильным – достигается «равновесие фирмы».

studfiles.net

19. 2. Постоянные, переменные и общие издержки

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

20. Издержки производства в долгосрочном периоде

Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются одновременно и средними переменными издержками.

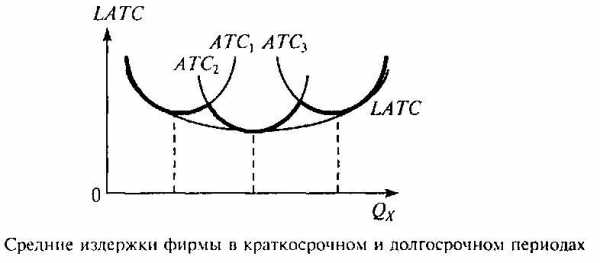

Для иллюстрации ситуации с издержками в долгосрочном периоде рассмотрим условный пример. Некоторое предприятие на протяжении достаточно длительного периода времени расширялось, увеличивая объемы своего производства. Процесс расширения масштабов деятельности условно разделим на этапы в рамках анализируемого долгосрочного периода три краткосрочных, каждому из которых соответствуют различные размеры предприятия и объемы выпускаемой продукции. Для каждого из трех краткосрочных периодов можно построить кривые краткосрочных средних издержек применительно к различным размерам предприятия — ATC1, АТС2 и АТС3. Общая же кривая средних издержек дли любого объема производства будет представлять собой линию, состоящую из внешних частей всех трех парабол — графиков краткосрочных средних издержек.

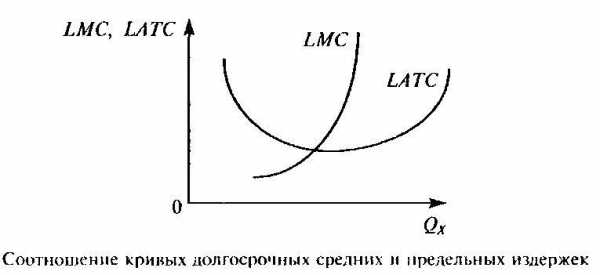

В рассмотренном примере мы использовали ситуацию с 3-хэтапным расширением предприятия. Подобную ситуацию можно предположить не для 3, а для 10, 50, 100 и т. д. краткосрочных периодов в рамках заданного долгосрочного. Причем для каждого из них можно начертить соответствующие графики АТС. То есть мы получим фактически множество парабол, большая совокупность которых приведет к выравниванию внешней линии графика средних издержек, и она превратится в плавную кривую — LATC. Таким образом, кривая долгосрочных средних издержек (LATC) представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, которые соприкасаются с ней в точках их минимума. Кривая долгосрочных средних издержек показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время для изменения всех факторов производства.

В долгосрочном периоде также существуют и предельные издержки. Долгосрочные предельные издержки (LMC) показывают изменение общей суммы издержек предприятия в связи с изменением объема выпуска готовой продукции на одну единицу в том случае, когда фирма свободна изменять все виды затрат.

Кривые долгосрочных средних и предельных издержек соотносятся друг с другом так же, как и кривые краткосрочных издержек: если LMC лежит ниже LATC, то LATC падают, а если LMC лежит выше laТС, то laТС возрастают. Возрастающая часть кривой LMC пересекает кривую LATC в точке минимума.

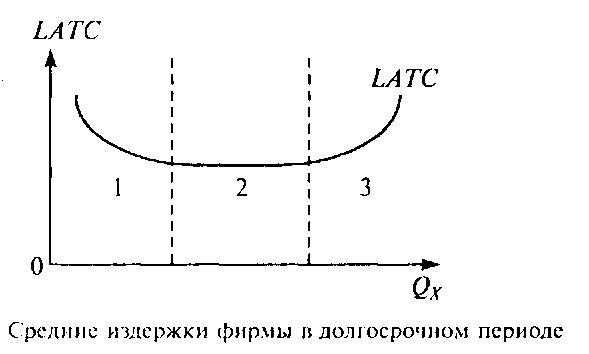

На кривой LATC можно выделить три отрезка. На первом из них долгосрочные средние издержки сокращаются, на третьем, наоборот, возрастают. Возможна также ситуация, когда на графике LATC будет существовать промежуточный отрезок с примерно одинаковым уровнем издержек на единицу продукции при различных значениях объема выпуска — Qx. Дугообразный характер кривой долгосрочных средних издержек (наличие убывающего и возрастающего участков) можно объяснить при помощи закономерностей, называемых положительным и отрицательным эффектами роста масштаба производства или просто эффектами масштаба.

Положительный эффект масштаба производства (эффект массового производства, экономия, обусловленная ростом масштаба производства, возрастающая отдача от масштаба производства) связан со снижением издержек на единицу продукции по мере наращивания объемов выпускаемой продукции.Возрастающая отдача от масштаба производства (положительный эффект масштаба производства) имеет место в ситуации, когда объем производства (Qx) растет быстрее, чем растут издержки, и, следовательно, LATC предприятия падают. Существование положительного эффекта масштаба производства и объясняет нисходящий характер графика LAТС на первом отрезке. Объясняется это расширением масштабов деятельности, которое влечет за собой:

1. Рост специализации труда. Специализация труда предполагает, что многообразные производственные обязанности поделены между разными работниками. Вместо того чтобы выполнять одновременно по нескольку различных производственных операций, что имело бы место при незначительном масштабе деятельности предприятия, в условиях массового производства каждый рабочий может ограничиться одной единственной функцией. Отсюда рост производительности труда, а следовательно, и снижение издержек на единицу продукции.

2. Рост специализации управленческого труда. По мере роста размеров предприятия увеличиваются возможности использования преимуществ и от специализации в управлении, когда каждый менеджер может сосредоточиться на одной задаче и выполнять ее более эффективно. Это в конечном счете повышает эффективность функционирования предприятия и влечет за собой снижение издержек на единицу продукции.

3. Эффективное использование капитала (средств производства). Наиболее эффективное, с технологической точки зрения, оборудование продается в виде крупных, дорогостоящих комплектов и требует больших объемов производства. Использование этого оборудования крупными производителями позволяет сократить издержки на единицу продукции. Подобное оборудование недоступно мелким фирмам из-за малых объемов производства.

4. Экономию от использования вторичных ресурсов. У крупного предприятия больше возможностей для производства побочной продукции, чем у мелкой фирмы. Крупная фирма, таким образом, более эффективно использует ресурсы, вовлекаемые в производство. Отсюда и меньшие издержки на единицу продукции.

Положительный эффект масштаба производства в долгосрочном периоде не является беспредельным. Со временем расширение предприятия может привести к отрицательным экономическим последствиям, вызвать отрицательный эффект масштаба производства, когда расширение объемов деятельности фирмы сопряжено с ростом издержек производства на единицу продукции. Отрицательный эффект масштабаимеет место, когда издержки производства растут быстрее его объема и, следовательно, LATC растут по мере увеличения выпуска. Со временем расширяющаяся фирма может столкнуться с негативными экономическими фактами, обусловленными усложнением структуры управления предприятием, — этажи управления, разделяющие административный аппарат и собственно процесс производства, множатся, высшее руководство оказывается существенно отдаленным от производственного процесса на предприятии. Возникают проблемы, связанные с обменом и передачей информации, плохой координацией решений, бюрократической волокитой. Снижается эффективность взаимодействия между отдельными подразделениями фирмы, теряется гибкость управления, усложняется и затрудняется контроль за реализацией решений, принимаемых руководством фирмы. В результате эффективность функционирования предприятия снижается, растут средние издержки производства. Поэтому фирме при планировании своей производственной деятельности необходимо определять пределы расширения масштабов производства.

На практике возможны случаи, когда кривая LATC на некотором интервале параллельна оси абсцисс — на графике долгосрочных средних издержек есть промежуточный отрезок с примерно одинаковым уровнем издержек на единицу продукции при различных значениях Qx . Здесь мы имеем дело с постоянной отдачей от масштаба производства. Постоянная отдача от масштаба имеет место тогда, когда издержки и объем производства растут одинаковыми темпами и, следовательно, LATC остаются постоянными при всех объемах производства.

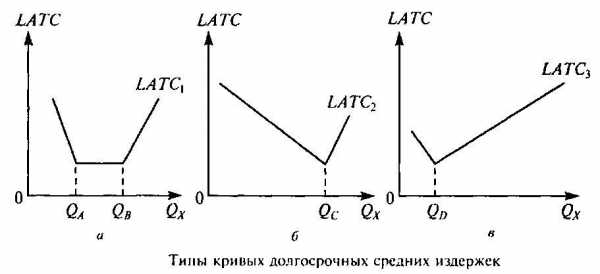

Внешний вид кривой долгосрочных издержек позволяет сделать некоторые выводы по поводу оптимального размера предприятия для разных отраслей экономики. Минимальный эффективный масштаб (размер) предприятия — уровень выпуска продукции, начиная с которого прекращается действием эффекта экономии, обусловленной ростом масштабов производства. Иными словами, речь идет о таких значениях Qx при которых фирма достигает наименьших издержек на единицу продукции. Обусловленный действием эффекта масштаба уровень долгосрочных средних издержек влияет на формирование эффективного размера предприятия, что, в свою очередь, оказывает воздействие на структуру отрасли. Чтобы разобраться, рассмотрим следующие три случая.

1. Кривая долгосрочных средних издержек имеет продолжительный промежуточный отрезок, для которого величина LATC соответствует некоторой константе (рисунок а). Для данной ситуации характерно положение, когда предприятия с объемом производства от QA до QB имеют одинаковую величину издержек. Это свойственно отраслям, включающим разновеликие предприятия, причем уровень средних издержек производства у них будет одинаковым. Примеры таких производств: деревообрабатывающая, лесная промышленность, производство продуктов питания, одежды, мебели, текстиля, продуктов нефтехимии.

2. У кривой LATC достаточно продолжительный первый (нисходящий) отрезок, на котором действует положительный эффект масштаба производства (рисунок б). Минимальная величина издержек достигается при больших объемах производства (Qc). Если технологические особенности производства некоторых благ порождают кривую долгосрочных средних издержек описанной формы, то на рынке этих благ будут присутствовать крупные предприятия. Это характерно, в первую очередь, для капиталоемких отраслей — металлургии, машиностроения, автомобилестроения и т. д. Существенный эффект от масштаба наблюдается и при производстве стандартизированной продукции — пива, кондитерских изделий и т. п.

3. Падающий отрезок графика долгосрочных средних издержек очень незначителен, быстро начинает работать отрицательный эффект масштаба производства (рисунок в). В этой ситуации оптимальный объем производства (QD) достигается при небольшом объеме выпуска продукции. При наличии рынка большой емкости можно предположить возможность существования множества мелких предприятий, выпускающих данный вид продукции. Такая ситуация характерна для многих отраслей легкой и пищевой промышленности. Здесь речь идет о некапиталоемких производствах — многие виды розничной торговли, фермерские хозяйства и т. п.

21.

§ 4. МИНИМИЗАЦИЯ ИЗДЕРЖЕК: ВЫБОР ФАКТОРОВ ПРОИЗВОДСТВА |

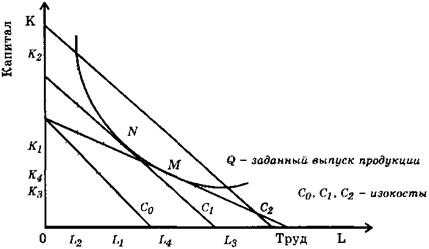

На долговременном этапе, если осуществляется увеличение производственных мощностей, перед каждой фирмой встает проблема нового соотношения факторов производства. Суть этой проблемы состоит в том, чтобы обеспечить заранее заданный объем производства продукции с минимальными издержками. Для исследования этой процедуры примем, что имеются лишь два фактора производства: капитал К и труд L. Нетрудно усвоить, что цена труда, определяемая на конкурентных рынках, равна ставке заработной платы w. Цена капитала равна арендной плате за оборудование r. Для простоты исследования предположим, что все оборудование (капитал) не приобретается фирмой, а арендуется, например, по лизинговой системе, и что цены на капитал и труд в рамках данного периода остаются постоянными. Издержки производства могут быть представлены в виде так называемых «изокост». Под ними понимаются все возможные сочетания труда и капитала, которые имеют одинаковую общую стоимость, или, что то же самое, сочетания факторов производства с равными валовыми издержками. Валовые издержки определяются по формуле: ТС = w + rК. Это уравнение может быть выражено изокостой (рис. 7.5). Рис. 7.5. Количество выпускаемой продукции в функции минимальных издержек производства Фирма не может избрать изокосту С0, так как нет такого сочетания факторов, которое обеспечило бы выпуск продукции Q при их стоимости, равной С0. Заданный объем производства может быть обеспечен при расходах, равных С2, когда затраты труда и капитала соответственно равны L2 и К2 или L3 и К3 Но в этом случае издержки не будут минимальными, что не отвечает поставленной цели. Значительно эффективнее будет решение в точке N, так как при этом набор факторов производства обеспечит минимизацию издержек производства. Сказанное выше верно при условии, что цены на факторы производства неизменны. На практике так не бывает. Предположим, что цена капитала увеличится. Тогда угол наклона изокосты, равный w/r, уменьшится, а кривая С1 станет более пологой. Минимизация издержек в данном случае будет иметь место в точке М со значениями L4 и К4. В связи с увеличением цены на капитал фирма заменяет капитал трудом. Предельная норма технологического замещения — это то количество, на которое за счет использования дополнительной единицы труда могут быть сокращены затраты капитала при неизменном объеме производства. Норма технологического замещения обозначается MPTS. В экономической теории доказано, что она равна угловому коэффициенту изокванты с обратным знаком. Тогда MPTS = ?К / ?L = MPL / MPk. Путем несложных преобразований получаем: MPL / w = MPK / r, где MP — предельный продукт капитала или труда. Из последнего уравнения следует, что при минимальных издержках каждый дополнительный рубль, затраченный на производственные факторы, дает равное количество производимой продукции. Отсюда следует, что при вышеуказанных Условиях фирма может выбирать между факторами производства и покупать более дешевый фактор, чему будет соответствовать определенная структура факторов производства |

Выбор факторов производства, минимизирующих производство

Начнем с рассмотрения фундаментальной проблемы, с которой сталкиваются все фирмы: как выбрать такое сочетание факторов, чтобы достичь определенного объема производства с минимальными издержками. Для упрощения возьмем два переменных фактора: труд (измеряемый в часах работы) и капитал (измеряемый в часах использования машин и оборудования). Мы исходим из предположения, что и труд, и капитал могут быть наняты или арендованы на конкурентных рынках. Цена труда равна ставке зарплаты w, а цена капитала — арендной плате за оборудование r. Мы предполагаем, что капитал «арендуется», а не приобретается, и поэтому можем поставить все деловые решения на сравнительную основу. Так как труд и капитал привлекаются на конкурентной основе, мы принимаем цену этих факторов постоянной. Тогда мы можем сконцентрировать внимание на оптимальном сочетании факторов производства, не беспокоясь, что крупные закупки вызовут скачок в ценах на используемые факторы производства.

22 Определение цены и объема производства в конкурентной отрасли и в условиях чистой монополии Чистая монополия способствует росту неравенства в распределении доходов в обществе в результате монопольной рыночной власти и установления более высоких цен при тех же издержках, чем в условиях чистой конкуренции, что позволяет получить монопольную прибыль. В условиях рыночной власти возможно использование монополистом ценовой дискриминации, когда назначаются разные цены для различных покупателей. Многие из чисто монополистических фирм являются естественными монополиями, которые подвергаются обязательному государственному регулированию в соответствии с антимонопольным законодательством. Для исследования случая регулируемой монополии используем графики спроса, предельной выручки и издержек естественной монополии, которая действует в отрасли, где положительный эффект масштаба проявляется при всех объемах выпуска. Чем выше объем производства фирмы, тем меньше ее средние издержки АТС. В связи с таким изменением средних издержек предельные издержки МС при всех объемах производства будут ниже средних издержек. Это объясняется тем, что, как мы установили, график предельных издержек пересекает график средних издержек в точке минимума АТС, которая в данном случае отсутствует. Определение оптимального объема производства монополистом и возможные методы его регулирования покажем на рис. Цена, предельная выручка (предельный доход) и издержки регулируемой монополии Как видно из графиков, если бы данная естественная монополия была нерегулируемой, то монополист в соответствии с правилом MR = МС и кривой спроса на его продукцию выбрал количество продукции Qm и цену Pm, которые позволили бы ему получить максимальную валовую прибыль. Однако цена Pm превышала бы общественно оптимальную цену. Общественно оптимальная цена — это цена, которая обеспечивает наиболее эффективное распределение ресурсов в обществе. Как мы установили ранее в теме 4, она должна соответствовать предельным издержкам (Р = МС). На рис. это цена Pо в точке пересечения графика спроса D и кривой предельных издержек МС (точке О). Объем производства при этой цене составляет Qо. Однако если бы государственные органы зафиксировали цену на уровне общественно оптимальной цены Pо, то это привело бы монополиста к убыткам, так как цена Pо не покрывает средних валовых издержек АТС. Для решения этой проблемы возможны следующие основные варианты регулирования монополиста: Выделение государственной дотации из бюджета монопольной отрасли для покрытия валового убытка в случае установления фиксированной цены на уровне общественно оптимальной. Предоставление монопольной отрасли права проводить ценовую дискриминацию с целью получения дополнительного дохода от более платежеспособных потребителей для покрытия убытка монополиста. Установление регулируемой цены на уровне, который обеспечивает нормальную прибыль. В данном случае цена равна средним валовым издержкам. На рисунке это цена Pn в точке пересечения графика спроса D и кривой средних валовых издержек АТС. Выпуск продукции при регулируемой цене Pn равен Qn. Цена Pn позволяет монополисту возместить все экономические издержки, в том числе получить нормальную прибыль.

23. В основе этого принципа лежат два основных момента. Во-первых, фирма должна решить, будет ли она производить данный товар. Производить его следует, если фирма может получить либо прибыль, либо убыток, который меньше, чем постоянные издержки. Во-вторых, нужно решить, какой объем товара следует произвести. Этот объем производства должен либо максимизировать прибыль, либо минимизировать убытки. В данной методике используются формулы (1.1) и (1.2). Далее следует произвести такой объем продукции Qj, при котором максимизируется прибыль R,, т.е.: R(Q) ^max. Аналитическое определение оптимального объема производства выглядит следующим образом R, (Qj) = PMj Qj — (TFCj + UVCj QY). Приравняем частную производную по Qj к нулю: dR, (Q,) = 0 dQ, ‘ (1.3) РМг — UVCj Y Qj-1 = 0. где Y — коэффициент изменения переменных издержек. Величина валовых переменных издержек меняется в зависимости от изменения объемов производства. Прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. Предполагается, что переменные издержки увеличиваются нарастающим темпом. Это объясняется тем, что фиксированы постоянные ресурсы, а в процессе роста производства увеличиваются переменные ресурсы. Таким образом, предельная производительность падает и, следовательно, переменные издержки увеличиваются нарастающим темпом. «Для расчета переменных издержек предлагается применить формулу, причем по результатам статистического анализа установлено, что коэффициент изменения переменных издержек (Y) ограничивается интервалом 1 < Y < 1,5» [26, с. 159]. При Y = 1 переменные издержки растут линейно: TVCг = UVCjQY, г = ЇЯ (1.4) где TVCг — переменные издержки на производство продукции i-го вида. Из (1.3) получаем оптимальный объем производства товара i-го вида: 1 f РМг } Y-1 QOPt = v UVCjY , После этого сравнивается объем Qг с максимально возможным объемом производства Qjmax: Если Qг < Qjmax, то базовая цена Рг = РМг. Если Qг > Qjmax, тогда, если существует объем производства Qг, при котором: Rj(Qj) > 0, то Рг = PMh Rj(Qj) < 0, то возможны два варианта: отказ от производства i-го товара; установление Рг > РМг. Отличие данной методики от подхода 1.2 в том, что здесь определяется оптимальный объем продаж при заданной цене. Затем он также сравнивается с максимальным «рыночным» объемом продаж. Недостаток данной методики такой же, как и у 1.2 — не учитывается весь возможный состав продукции предприятия в совокупности с его технологическими возможностями.

studfiles.net

постоянные, переменные, общие, средние и предельные. Графическое изображение динамики различных видов издержек.

Краткосрочный период – это период времени, в течение которого по крайней мере один фактор производства остается постоянным, т.е. сохраняет прежние размеры, а фирмы не могут ни покинуть отрасль, ни войти в нее.

Издержки производства — затраты, связанные с производством товаров.

Прежде всего различают издержки постоянные и переменные.

Общие постоянные издержки (TFC) – это издержки, величина которых не зависит от объема производства. Даже если выпуск продукции временно будет приостановлен, фирма все равно обязана будет платить налоги , проценты по кредитам и пр. Соответственно, постоянные издержки включают в себя все обязательные платежи: налоги, проценты по займам, арендная плата, оплата охраны, амортизационные отчисления, оплата управленческого персонала и пр.

Общие переменные издержки (TVC) – это издержки, которые зависят от объема производства и меняются вместе с ним. К ним относятся затраты на материалы и сырье, на электроэнергию, оплата наемных рабочих и служащих и пр. TVC всегда возрастает, т.к. чем больше производят, тем больше затрачивают в общем.

Постоянные издержки + Переменные издержки = Общие издержки производства (валовые)

TFC + TVC = TC

Вертикальное расстояние между кривыми переменных издержек и общих (совокупных) издержек равно величине фиксированных издержек.

Также издержки подразделяют на средние издержки: средние общие, средние постоянные и средние переменные.

Средние издержки (AC) – это издержки, затраченные на производство единицы продукции.

Аналогично средние переменные издержки (AVC) зависят от объема производства, а средние постоянные (AFC) – нет. По аналогии:

АTС

= АFC + AVC,

а также ATC =

AFC будет постепенно убывать, потому что на постоянное количество издержек приходится каждый раз все больший и больший объем продукции.

ATC сначала убывает, а потом возрастает, потому что здесь играет роль эффект убывающей производительности.

AVC будет повторять в целом движение ATC . Однако вертикальное расстояние между ними будет уменьшаться по мере роста выпуска продукции, ибо AFC уменьшается =)

AC является оборотной стороной AP (производительности/среднего продукта): чем выше средний продукт, приходящийся на единицу ресурса, тем ниже будут издержки в расчете на единицу изделия. И еще вот: точка min AVС равна точке max AР.

Рисуночек

1. для всей стр. Для МР и МС, и для АР и АС.

Еще вспомним про предельные издержки (MC). Это издержки, связанные с выпуском дополнительной единицы продукции. Предельные издержки равны разнице между двумя рядом стоящими значениями совокупных переменных издержек, или

MC = =

Это равенство объясняется тем, что в краткосрочном периоде любое изменение ТС проистекает исключительно из-за изменений в переменных издержках, т.к. AFC = const.

А вообще МС — это тангенс наклона кривой ТС. Поэтому МС является первой производной от ТС.

MC =

Т.к. происходит

эффект убывающей предельной

производительности, то МС сначала

убывает, потом возрастает. График МС

является зеркальным отображением кривой

МР. (Рис.1.) И, следовательно, точка min

MС

равна точке max

МР.

Рассмотрим связь MC со всеми остальными издержками.Из приведенного графика видно, что, если MC < AVC, то AVС убывает, но если же MC > AVC, то AVC возрастают. Кривая МС пересекает кривую AVC и ATC в точке их минимального значения.

studfiles.net

постоянные, переменные, общие, средние и предельные издержки.

Издержки пр-ва — затраты, связ. с пр-вом и обращением произведенных товаров. В бух.и статист. отчетности отраж. в видесебестоимости. Включают в себя: мат. затраты, расходы на оплату труда, % за кредиты, расходы, связ. с продвижением товара на и его продажей.

По способу включения в себестоимость различают прямые и косвенные. Прямые: затраты, прямо включаемые в себестоимость (затраты на сырье и материалы, топливо и энергию, з/п производственных рабочих. Косвенные — затраты, распределяемые между отдельными видами продукции пропорционально прямым затратам (расходы на содержание и эксплуатацию оборудования, общецеховые и общезаводские расходы).

Выделяют постоянные и переменные издержки. Первые из них не зависят от объема производимой продукции (страхование, арендная плата, проценты по ссудам и т. д.). Вторые — напротив, связаны с объемом производства и изменяются в зависимости от него (затраты на сырье, потребляемую электроэнергию).

Издержки любого производственного периода могут быть рассчитаны в трех вариантах: общем, среднем и предельном.

Общие издержки (ТС)это затраты на весь произведенный объем продукции.

Средние издержки (АТС)— это затраты на единицу продукции.

Предельные издержки (МС)— затраты на каждую дополнительную единицу продукции, отраж. изменение общин издержек в связи с изменением выпускаемой продукции.

Формулы расчета производственных издержек следующие:

♦ В краткосрочном периоде ресурсы делятся на постоянные и переменные, поэтому только в этом периоде существуют постоянные и переменные издержки производства.

Общие постоянные издержки производства (TFC) — это затраты, связанные с использованием постоянных факторов производства, отличающиеся постоянной величиной, т.е. не зависящие от объемов выпуска. Даже если производство остановлено, фирма продолжает нести бремя постоянных издержек.

Общие переменные издержки производства (TVC)— это затраты, связанные с использованием переменных ресурсов; они отсутствуют при нулевом выпуске и меняются в прямой зависимости от объемов выпуска.

Общие издержки производства, или суммарные издержки,— это сумма постоянных и переменных издержек на весь объем выпущенной продукции. Ее можно выразить в виде формулы: ТС = TFC+ TVC.

Средние издержки краткосрочного периода также делятся на средние постоянные (AFC) и средние переменные (AVC), что отражает равенство: АТС = AFC + AVC,

AFC — TFC /Q;

AVC= TVC / Q.

В долгосрочном периоде все ресурсы (факторы производства) являются переменными, закон убывающей отдачи не действует, производительность возрастает по мере роста производства.

11. Доход и прибыль фирмы. Экономическая и бухгалтерская прибыль. Стратегия фирмы максимизации прибыли, тактика минимизации убытков.

Ден.потоки, поступающие физическим или юр. лицам из разных источников — доход фирмы. Предпр-е может получать доход от разных видов своей деят-ти, прежде всего это доход от реализ-и продукции. Доход фирмы бывает 3 форм: общей,средней и предельной.

Общий (валовой, совокупный) доход фирмы (TR)— общая сумма ден. средств, полученных фирмой за реализованную продукция за опред. период времени.TR = PQ;

При неизменной цене совокупный доход равен произведению цены на объем реализованной продукции. Совокупный или общий доход фирмы служит источником расширения пр-ва, а также формир-я фонда заработной платы. Если из совокупного дохода вычесть фонд заработной платы, то оставшаяся часть составит чистый доход фирмы.

Кроме общего дохода в эк-й теории выделяют также средний и предельный доход.

Средний доход (AR)хар-т доход фирмы, полученный от реализации одной единицы продукции, и определяется как отношение общего дохода к количествуреализованной продукции, т.е. доход на единицу реализованной продукции в среднем.AR = TR/Q;

Предельный доход (MR)фирмыпоказывает изменение общего дохода при выпуске и реализации одной дополнительной единицы продукции.MR= ∆TR/∆Q

Прибыль – важнейший обобщающий показатель эффективности производственной и коммерческой деятельности, основной целью и движущим мотивом функционир-я фирмы.

Прибыль — разность между доходом и издержками производства. Можно рассчитать прибыль на весь объем продукции (общая прибыль), на единицу продукции (средняя прибыль)и на каждую дополнительную единицу продукции (предельная прибыль):

общая прибыль = TR— ТС, или (АR — АТС) * Q;

средняя прибыль = AR — АТС;

предельная прибыль = MR — МС.

Бухгалтерской прибыльюназывают разность между общим доходом фирмы и бухгалтерскими (явными) издержками.

Экономической прибыльюназывают разность между общим доходом и экономическими издержками (неявными и явными).

Если предприятие использует факторы производства, принадлежащие владельцам фирмы, то, как правило, бухгалтерская прибыль оказывается больше экономической, поскольку включает в себя скрытые (неучтенные бухгалтером) издержки производства.

Прибыль предприятия может быть положительной (TR> ТС), нулевой (TR= ТС) и отрицательной (TR< ТС) в зависимости от того, как соотносятся доход и издержки при разных объемах выпуска.

Возмещение издержек означает, что предприниматель не только возмещает потери, связанные с использованием труда, земли и капитала, но и сам получает доход, возмещающий минимальные затраты предпринимательского фактора, — нормальную (нулевую) прибыль.

Важной задачей предприятия (предпринимателя) является определение того объема выпуска, при котором общая прибыль максимальна.

Эту задачу можно решать двумя способами.

1 способ:сравнение общего дохода и общих издержек при разных объемах производства. Необходимо найти такой объем производства и реализации продукции, при котором разница между общим доходом и общими издержками будет максимальна. Если разность TR — ТСрастет, это значит, что растет прибыль, и объем выпуска следует наращивать. Если же разность TR — ТСуменьшается, это значит, что прибыль падает, и количество продукции следует сокращать.

2 способ:сравнение предельного дохода и предельных издержек при разных объемахпроизводства. По сути это разновидность предыдущего подхода, если вспомнить, что предельными величинами являются первые производные от общих величин. Ведь максимальная величина функции прибыли (ее экстремум) наблюдается при таком значении Q,при котором первая производная функции равна нулю:

[TR (Q) — ТС (Q)) = 0.

Следовательно,∆TR/∆Q — ∆ТС /∆Q= 0,т.е. MR — МС = 0,

или MR= МС — необходимое условие для поиска объема производства, максимизирующего прибыль.Действительно, если предельный доход фирмы больше предельных издержек, это значит, что каждая дополнительно проданная единица продукта для фирмы выгодна, так как увеличивает массу прибыли либо уменьшает убытки на величину MR — МС. В такой ситуации выпуск нужно наращивать.

Величина прибыли определяется множеством факторов, к важнейшим из них относятся:

снижение издержек труда. Чем выше производительность труда, тем больше объем производимой и реальной продукции, ниже ее себестоимость и выше прибыль;

экономия материальных и трудовых затрат на производство продукции при том же доходе приводит к росту прибыли;

уровень цен. Рост рын. цен при равных условиях приводит к росту дохода и прибыли;

изменение ассортимента предлаг. продукции в пользу высоко прибыльных изделий.

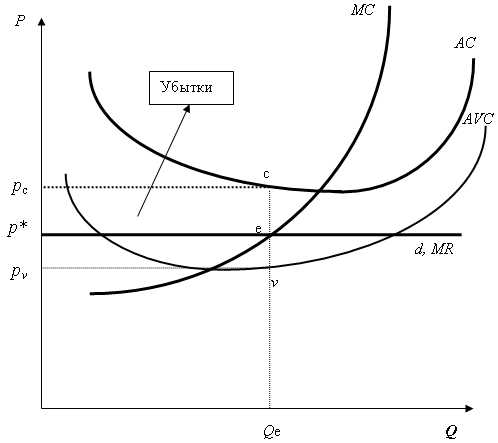

Порой возникает ситуация, когда фирма ставит своей целью не максимизацию прибыли, а минимизацию убытка.Фирма может при снижении цены нести убытки, в то же время для нее целесообразно продолжать производство до тех пор, пока цена превышает средние переменные издержки (Р> АVС). Если бы она прекратила свое существование, то ей пришлось бы возмещать постоянные издержки, которые, как мы знаем, имеют место и при остановке производства. А это значит, что фирме целесообразно заниматься предпринимательской деятельностью, если общие издержки превышают общий доход на величину, которая меньше, чем постоянные издержки.

В данной ситуации убытки фирмы равны площади p*pcce. Стремясь минимизировать убытки, фирма должна попытаться покрыть выручкой средние постоянные затраты: AFC=AC–AVC. Если цена выше AVC, то фирме это удастся.

Таким образом, если p>AVC, то в краткосрочном периоде фирме стоит продолжить функционирование. Если же p<AVC, — закрыться и оплатить убытки из собственного кармана.

studfiles.net

Виды издержек производства постоянные, переменные и общие, средние и предельные издержки (стр. 1 из 3)

Вопрос 10. Виды издержек производства: постоянные, переменные и общие, средние и предельные издержки.

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства . Затраты — это расходование ресурсов в их физическом, натуральном виде, а издержки — стоимостная оценка произведенных затрат.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства , представляющие собой затраты конкретного хозяйствующего субъекта. Затраты, понесенные на производство определённого объёма какой-то продукции, с точки зрения всей национальной экономики есть общественные издержки . Кроме непосредственных затрат на производство какого-либо ассортимента продукции, они включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение фундаментальных НИОКР и иные затраты.

Различают издержки производства и издержки обращения. Производственные издержки — это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения — это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые — расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением её из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

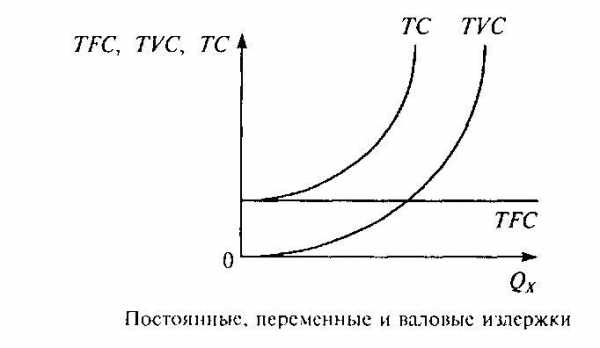

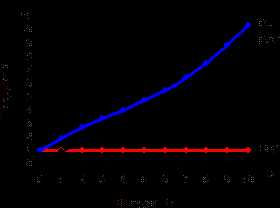

Постоянные издержки TFC — это такие издержки, величина которых не изменяется в зависимости от изменения объёма производства. Наличие таких издержек объясняется самим существованием некоторых производственных факторов, поэтому они имеют место даже тогда, когда фирма ничего не производит. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 1). К постоянным издержкам относят затраты на оплату труда управленческого персонала, рентные платежи, страховые взносы, отчисления на амортизацию зданий и оборудования.

Рис. 1. Постоянные, переменные и общие издержки.

Переменные издержки TVC — это издержки, величина которых изменяется в зависимости от изменения объёма производства. К ним относят затраты на оплату труда, приобретение сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.п. Из рис.1 видно, что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале рост переменных издержек в расчёте на единицу прироста продукции идёт замедленными темпами (до четвёртой единицы продукции по графику рис.1), затем они растут всё возрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

Сумма постоянных и переменных издержек при каждом данном объёме производства образует общие издержки TC. Из графика видно, что для получения кривой общих издержек сумму постоянных издержек TFC необходимо прибавить к сумме переменных издержек TVC (рис.1).

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки , т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой.

Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки AFC — рассчитываются путём деления общих постоянных издержек на количество произведенной продукции, т.е. AFC = TFC/Q. Так как величина постоянных издержек не зависит от объёма производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество единиц производимой продукции.

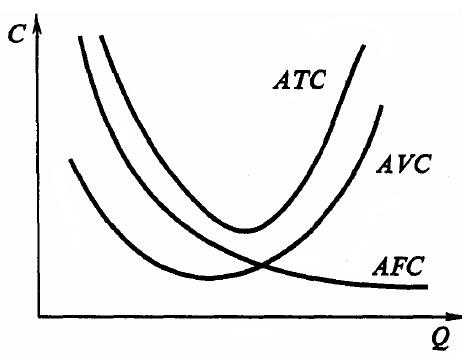

Рис. 2. Кривые средних издержек фирмы в краткосрочном периоде.

Средние переменные издержки AVC — рассчитываются путём деления суммарных переменных издержек на соответствующее количество произведенной продукции, т.е. AVC = TVC/Q. Из рис.2 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Средние общие издержки ATC — рассчитываются по формуле ATC = TC/Q. На рис.2 кривая средних общих издержек получена путём сложения по вертикали величин средних постоянных AFC и средних переменных издержек AVC. Кривые ATC и AVC имеют U-образную конфигурацию. Обе кривые в силу закона убывающей отдачи загибаются вверх при достаточно высоких объёмах производства. При увеличении числа занятых работников, когда постоянные факторы неизменны, производительность труда начинает падать, вызывая соответственно рост средних издержек.

Для понимания поведения фирмы очень важна категория переменных издержек. Предельные издержки MC — это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому MC можно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формуле MC = DTC/DQ, где DQ = 1. Если постоянные издержки не меняются, то предельные — это всегда предельные переменные издержки.

Предельные издержки показывают изменения в издержках, связанные с уменьшением или увеличением объёма производства Q. Поэтому сравнение MC с предельной выручкой (выручкой от реализации дополнительно произведённой единицы продукции) имеет весьма важное значение для определения поведения фирмы в рыночных условиях.

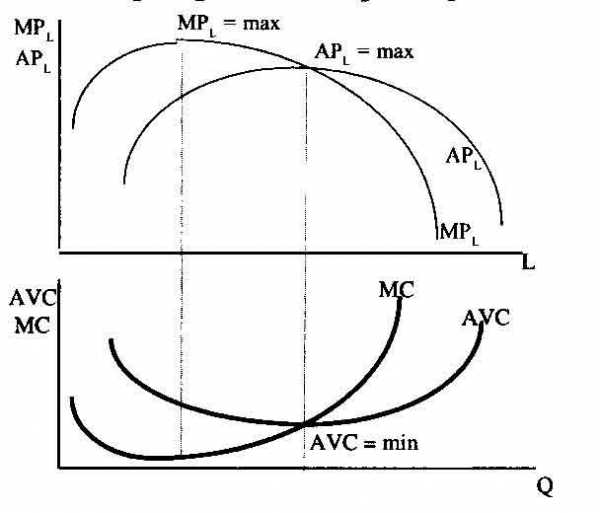

Рис. 3. Взаимосвязь между производительностью и издержками

Из рис.3 видно, что между динамикой изменения предельного продукта (предельной производительности) и предельных издержек (равно как и среднего продукта и средних переменных издержек) существует обратная связь. До тех пор пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных MC и средних переменных AVC издержек будет минимальной.

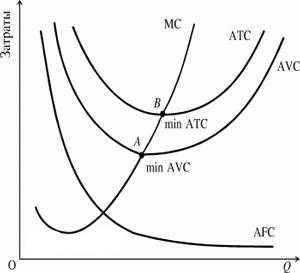

Рассмотрим взаимосвязь общих TC, средних AVC и предельных MC издержек. Для этого дополним рис.2 кривой предельных издержек и совместим его с рис.1 в одной плоскости (рис.4). Анализ конфигурации кривых позволяет сделать следующие выводы о том, что:

1) в точке а , где кривая предельных издержек достигает своего минимума, кривая общих издержек TC из состояния выпуклости переходит в состояние вогнутости. Это означает, что после точки а при одних и тех же приращениях общего продукта величина изменений общих издержек будет возрастать;

2) кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимальных значений. Если предельные издержки меньше, чем средние общие издержки, последние уменьшаются (в расчёте на единицу продукции). Значит на рис.4а средние общие издержки будут падать до тех пор, пока кривая предельных издержек проходит ниже кривой средних общих издержек. Средние общие издержки будут расти там, где кривая предельных издержек проходит выше кривой средних общих издержек. То же можно сказать и по отношению к кривым предельных и средних переменных издержек MC и AVC. Что же касается кривой средних постоянных издержек AFC, то здесь такой зависимости нет, ибо кривые предельных и средних постоянных издержек не связаны друг с другом;

3) первоначально предельные издержки ниже как средних общих, так и средних издержек. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Рис.4. Взаимосвязь общих, средних и предельных издержек производства.

Изменение цен на ресурсы и производственных технологий приводит к смещению кривых издержек. Так, рост постоянных издержек приведёт к смещению кривой FC вверх, а так как постоянные издержки AFC являются составной частью общих, то и кривая последних также сместится вверх. Что же касается кривых переменных и предельных издержек, то на них рост постоянных издержек никак не отразится. Возрастание переменных издержек (например, удорожание труда) вызовет смещение вверх кривых средних переменных, общих и предельных издержек, но никак не отразится на положении кривой постоянных издержек.

mirznanii.com