Пояснение в налоговую по убыткам. Образец и бланк 2018-2019 года

Пояснение в налоговую службу по убыткам необходимо дать в том случае, если из этого надзорного органа поступило соответствующее требование.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

ФАЙЛЫ

Скачать пустой бланк пояснения в налоговую по убыткам .docСкачать образец пояснения в налоговую по убыткам .doc

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса).

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как оформить бланк

Документ можно писать вручную, но лучше все же напечатать на компьютере. Для распечатки допустимо взять обычный лист бумаги или же бланк с реквизитами и логотипом фирмы. Пояснение нужно делать обязательно минимум в двух экземплярах, один из которых отправить по месту назначения, второй оставить у себя. Информацию о записке нужно обязательно внести в специальный учетный журнал – сюда достаточно поставить его номер и дату.

Кто должен подписать документ

Пояснение пишется от лица руководителя организации или работника, временно находящегося на его месте. Соответственно, именно директор и должен поставить под письмом свой автограф. Хорошо, если в документе распишется и главный бухгалтер предприятия, как материально-ответственное лицо, которое формирует финансовую и налоговую отчетность.

Как отправить пояснение

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

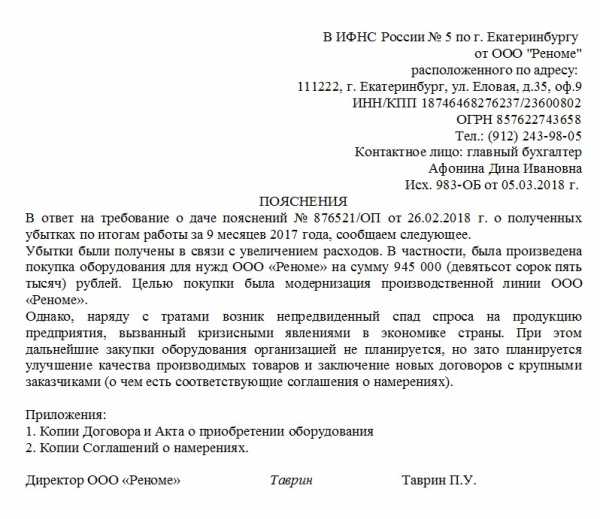

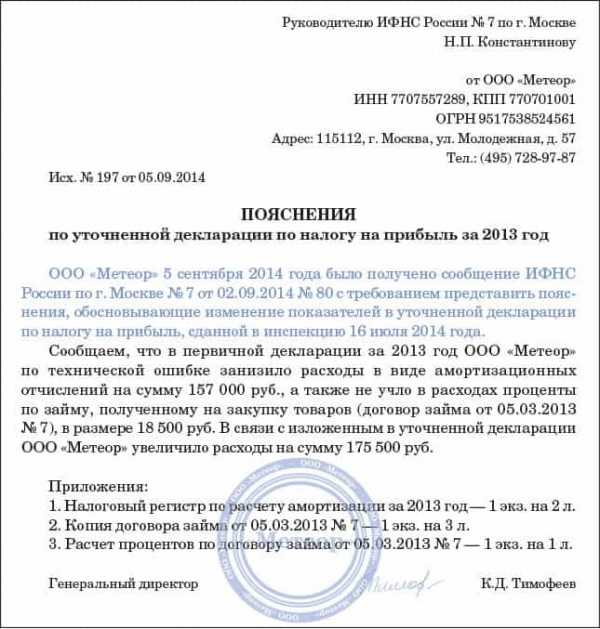

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

assistentus.ru

Пояснительная записка в налоговую по убыткам: образец

Налог на прибыль – один из федеральных налогов, формирующих доходную часть бюджета. За его своевременной уплатой всегда зорко следит налоговая инспекция. И, как правило, прекращение платежей по налогу на прибыль вызывает у инспекции вопросы, ответы на которые она будет ждать от организации.

Основная причина того, что организация не платит налог на прибыль, — это убыток, который образовался по данным налогового учета. Требование от организаций пояснений по убыткам — явление в последнее время обычное.

У кого могут потребовать пояснения по убытку

Требовать пояснения НК разрешает у всех организаций, которые за отчетный (налоговый) период заявили убыток. Это право появляется у инспекции по результатам камеральной проверки декларации по налогу на прибыль (абз. 3 п. 3 ст. 88 НК РФ).

В каком виде от организации требуют пояснения

При получении требования о представлении пояснений организация обязана в течение 5 рабочих дней сдать пояснения, которые обосновывают размер полученного убытка. В налоговых инспекциях создаются комиссии по легализации налоговой базы, в т.ч. так называемые «убыточные комиссии», цель которых – побудить организации к самостоятельному анализу правильности исчисления налогов и причин получения убытков (письмо ФНС России от 17.07.2013 № АС-4-2/12722).

Так, на комиссию будут отобраны организации, которые по строке 100 «Налоговая база» Листа 02 налоговой декларации по налогу на прибыль показывали убыток как в течение 2 предыдущих лет, так и в текущем году. Не останутся незамеченными и те организации, у которых низкая налоговая нагрузка по налогу на прибыль. Эта нагрузка определяется путем соотнесения исчисленного налога и доходов организации по данным декларации по налогу на прибыль. Так, для торговых организаций низкая нагрузка означает:

Для рассмотрения результатов деятельности организации на комиссии в налоговую инспекцию вызываются представители организации (руководитель, главный бухгалтер).

Что будет, если не подать пояснения

НК не предусмотрена ответственность за непредставление в налоговую пояснений по убыткам. Если организация убеждена в правильности расчета налоговой базы по прибыли, то нужно помнить о том, что превышение расходов над доходами или признание расходов при отсутствии доходов не являются нарушениями. Так, официальная позиция Минфина подтверждает, что организации вправе при ведении предпринимательской деятельности учитывать расходы в случаях, когда в конкретных отчетных (налоговых) периодах доходы от такой деятельности отсутствуют (Письма Минфина России от 26.04.2011 № 03-03-06/1/269, от 25.08.2010 № 03-03-06/1/565, от 21.05.2010 № 03-03-06/1/341, Письмо ФНС России от 21.04.2011 № КЕ-4-3/6494).

В то же время надо иметь в виду, что непредставление пояснений может явиться одной из причин включения организации в график проведения выездных налоговых проверок.

Что написать в пояснениях

В пояснениях по убытку организации необходимо объяснить инспекции причины образования убытка, рекомендуется привести и предпринимаемые меры для исправления ситуации.

Образец пояснительной записки в налоговую по убыткам

Образец пояснения по убыткам в налоговую

Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую.

Налоговики вправе истребовать пояснения по убыткам (п. 3 ст. 88 НК РФ). В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка.

Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток.

Смотрите ниже образец пояснений по убыткам в налоговую.

Образец пояснения по убыткам в налоговую

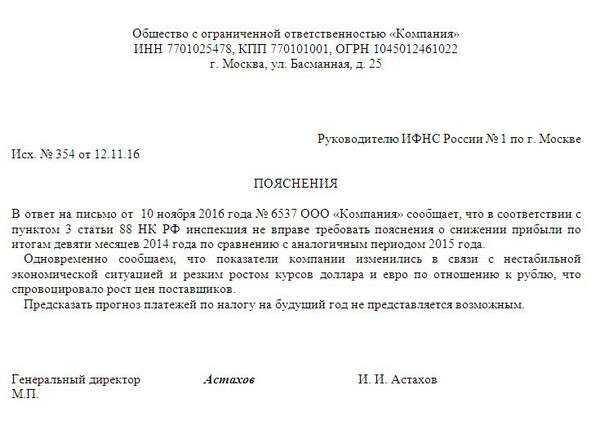

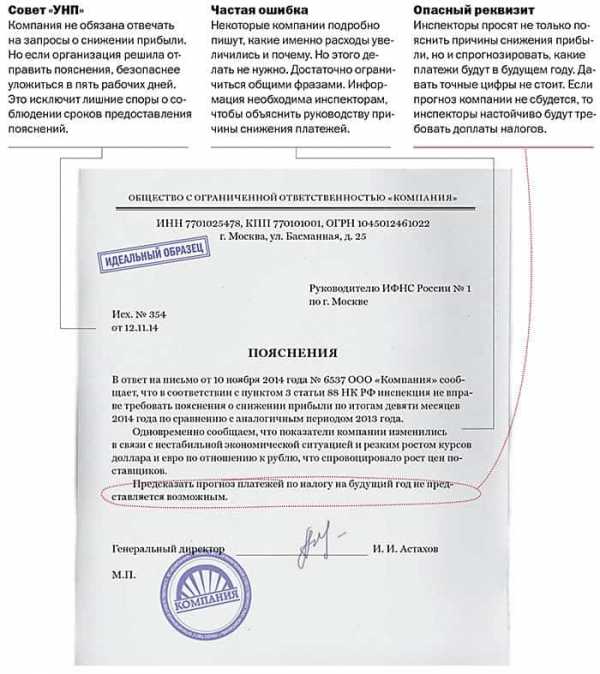

Одна из частых ошибок — подробное описание того, какие именно расходы увеличились и почему. Но этого делать не нужно. Достаточно ограничиться общими фразами. Информация необходима инспекторам, чтобы объяснить руководству причины снижения платежей. Причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

Часто инспекторы просят не только пояснить причины снижения прибыли, но и спрогнозировать какие платежи будут в будущем году. Давать точные цифры не стоит. Если прогноз компании не сбудется, то инспекторы настойчиво будут требовать доплаты налогов.

Компания не обязана отвечать на запросы о снижении прибыли. Но если организация решила отправить пояснения, безопаснее уложиться в пять рабочих дней. Это исключит лишние споры о соблюдении сроков предоставления пояснений.

Краткие пояснения по убыткам в налоговую

Скачать Образец пояснения по убыткам в налоговую можно по ссылке ниже.

www.gazeta-unp.ru

Образец пояснения налоговому органу по факту отражения убытков в отчетности

РуководителюИФНС России N 55 по г. Москве

Строгову Я.Х.

от Общества с ограниченной

ответственностью «Альфа»

ОГРН 1047712345678,

ИНН 7755134420, КПП 775501001

Адрес: 173000, г. Москва,

ул. Малахова, д. 30

Исх. N 22-04/2015 от 22.04.2015

На N 08-17/026987 от 15.04.2015

Пояснения налоговому органу по факту отражения убытков в отчетности

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности за 2013 — 2014 гг. в целях самостоятельной проверки правильности формирования налоговой базы по налогу на прибыль организаций и выявления причин отражения убытков сообщаем следующее.

Обществом с ограниченной ответственностью «Альфа» проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за 2013 — 2014 гг. по налогу на прибыль организаций. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в декларациях по налогу на прибыль организаций, представленных за налоговые (отчетные) периоды 2013 — 2014 гг., не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций по налогу на прибыль организаций за указанные периоды.

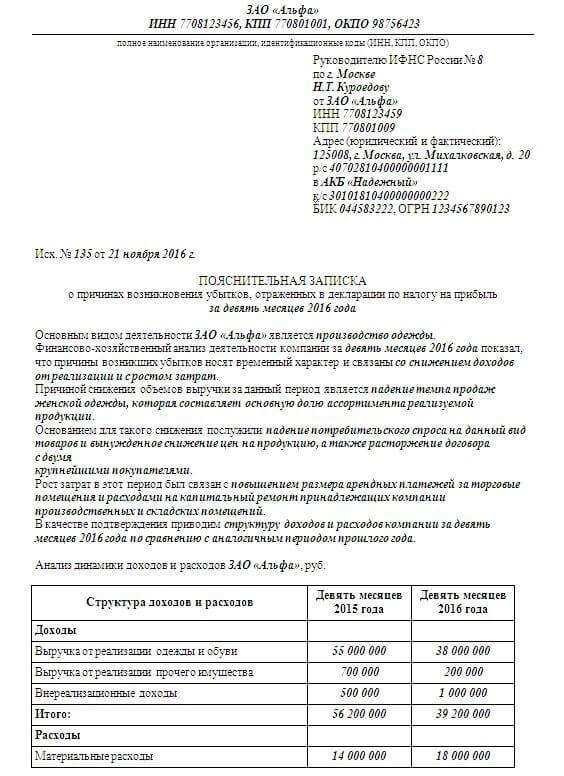

Убытки по результатам деятельности ООО «Альфа» за 2013 — 2014 гг. возникли из-за неоднократного повышения поставщиком цен на приобретаемые у него для перепродажи товары. ООО «Альфа» не имеет возможности реагировать на указанное повышение цен соответствующим увеличением отпускных цен для своих покупателей в связи с высокой конкуренцией на рынке сбыта и возможным падением спроса. В результате себестоимость реализуемых товаров в 2013 г. возросла на 15% по сравнению с предыдущим годом. В 2014 г. рост себестоимости по сравнению с 2013 г. составил 20%. Выручка от продаж за 2013 г. увеличилась на 7% по сравнению с 2012 г., а в 2014 г. снизилась на 1,5% по отношению к аналогичному показателю 2013 г.

С целью преодоления сложившейся ситуации руководством организации планируется в 2015 г. постепенное увеличение отпускных цен на товары. Кроме того, генеральным директором ООО «Альфа» утвержден план по сокращению расходов организации в 2015 г. Таким образом, по итогам 2015 г. ООО «Альфа» планирует получить прибыль.

Приложения:

- копия дополнительного соглашения от 25.03.2013 N 1 к договору поставки с ООО «Бета» от 10.01.2013 N 1;

- копия дополнительного соглашения от 30.06.2014 N 2 к договору поставки с ООО «Бета» от 10.01.2013 N 1;

- копия дополнительного соглашения от 01.12.2014 N 3 к договору поставки с ООО «Бета» от 10.01.2013 N 1;

- аналитическая справка по результатам сравнения показателей отчета о финансовых результатах ООО «Альфа» за 2012 г. и 2013 г.;

- аналитическая справка по результатам сравнения показателей отчета о финансовых результатах ООО «Альфа» за 2013 г. и 2014 г.;

- опия приказа ООО «Альфа» от 15.01.2015 N 3-п об установлении отпускных цен на реализуемые товары в 2015 г.;

- копия приказа ООО «Альфа» от 13.01.2015 N 2-п об утверждении плана по сокращению расходов организации на 2015 г.

Генеральный директор ООО «Альфа» ——— Н.П. Каменских

docskey.ru

Пояснения к декларации по налогу на прибыль — пример

Пример пояснения в налоговую по прибыли и убыткам может понадобиться практически любому предприятию. Узнайте, когда такие пояснения могут быть запрошены и как должны выглядеть.

Основания для запроса пояснений в ходе камеральной проверки декларации по налогу на прибыль

Как давать пояснения по требованию налоговой — порядок и пример

Итоги

Основания для запроса пояснений в ходе камеральной проверки декларации по налогу на прибыль

Декларация по налогу на прибыль подлежит камеральной проверке по каждому факту ее представления, но требование о даче пояснений далеко не всегда означает выявление ошибок.

Общий порядок проведения камеральных проверочных мероприятий регламентирован ст. 88 НК РФ. Камеральная (документальная) проверка проводится по факту представления налогоплательщиками деклараций, расчетов и иных документов, необходимых для проверки достоверности заявленных сведений.

В отношении налога на прибыль таким документом является декларация, которую налогоплательщик обязан направлять ежеквартально. Срок представления декларации — не позднее 28 дней с момента окончания отчетного периода.

Подробнее о порядке заполнения и представления декларации по налогу на прибыль читайте на нашем сайте, в материалах рубрики «Налоговая декларация по налогу на прибыль на 2016–2017 годы».

В п. 3 ст. 88 НК РФ приведен исчерпывающий перечень оснований, при которых должностными лицами налоговой инспекции может быть направлено требование о представлении пояснений относительно сведений, изложенных в декларации, либо о внесении правок в установленный в требовании срок. Такими основаниями могут являться:

- выявленные ошибки в декларации по налогу на прибыль;

- противоречия, установленные налоговым органом в ходе сверки представленных документов;

- отражение в отчетности убытка;

- подача уточненки с уменьшением суммы, подлежащей перечислению в бюджет;

- несоответствие данных, представленных налогоплательщиком, информации, содержащейся в иных документах, имеющихся в распоряжении налоговой инспекции и поступивших в результате осуществления контрольных мероприятий.

Указанные основания охватывают практически полный список претензий, которые налоговые органы могут предъявить декларанту в ходе проведения камеральной проверки.

В отношении проверяемой декларации по налогу на прибыль ситуацией для практически гарантированного направления требования о пояснениях является указание на убытки по итогам отчетного периода. Отсутствие налогооблагаемой базы, а тем более фиксируемое по итогам нескольких подряд отчетных периодов, вызывает обоснованные сомнения у проверяющих органов и практически неизбежно приводит к необходимости направления пояснений.

Как давать пояснения по требованию налоговой — порядок и пример

Требование, вынесенное должностным лицом налогового органа в ходе камеральной проверки, носит обязательный характер и подлежит исполнению в срок, определенный ст. 88 НК РФ, который составляет 5 дней. В качестве альтернативы пояснениям налогоплательщик вправе самостоятельно выявить допущенную ошибку и в установленный налоговиками срок внести исправления в декларацию по налогу на прибыль.

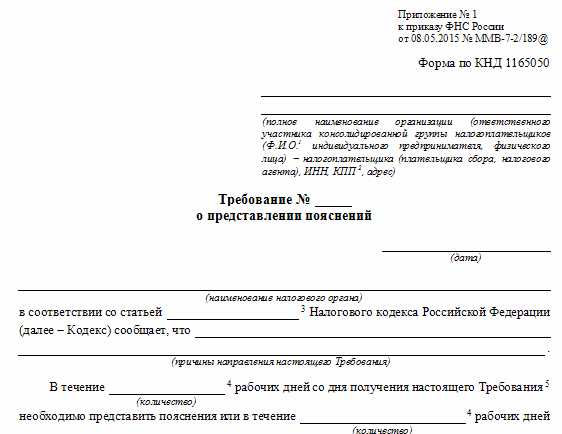

Форма требования регламентирована Приложением № 1 к приказу ФНС РФ от 08.05.2015 № ММВ-7-2/189@.

Скачать форму

Пояснения по требованию составляются в произвольной форме с изложением всех значимых событий, которые привели к ситуации, ставшей поводом для его направления.

Пример пояснений по убыткам для представления в налоговую и подробные рекомендации по их составлению можно увидеть здесь.

Итоги

Налоговым кодексом в ст. 88 приведен исчерпывающий перечень оснований для запроса поясняющей информации. Аргументированные пояснения, представленные в установленный срок по требованию налогового органа, позволят объективно и достоверно подтвердить первоначально поданные сведения в ФНС, а также отстоять свою позицию в возможном споре с налоговиками.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Пояснения к декларации по налогу на прибыль убыток 2019

Ни одна компания не способна постоянно избегать убытков по налогу на прибыль. Они неизбежно появляются хоть раз в жизни у каждой фирмы или компании. И в этом случае компания обязана предоставить пояснения к декларации по налогу на прибыль об убытках.

Налоговый убыток является худшим результатом. Для него в декларации выделена 100 строка на втором листе декларации. Такое случается, когда потраченные на доход средства не оправдываются, вследствие чего полученный низкий доход не покрывает даже вложенные в дело средства.

На предъявленный убыток в декларации по налогу на прибыль налоговые органы чаще всего смотрят с недоверием. Причин для этого много. Не все компании отличаются добросовестностью. Есть и такие, что, стараясь избежать уплаты налога, фиктивно завышают расходы или скрывают некоторую часть дохода. Подобные ухищрения спровоцировали налоговые службы в ситуациях с выявленными убытками все решать кардинальным образом.

Поэтому в случае занесения в декларацию информацию о выявленном убытке стоит быть готовым к особой проверке убыточной декларации, которая будет проводиться специальной комиссией. А это означает, что в любой момент налогоплательщика могут пригласить посетить ИФНС.

Налоговики против убытков

Налоговики осуществляют проверку при получении убыточной декларации, так как они контролируют весь процесс сбора налогов. Специально разработанные ими мероприятия направлены на своевременный их сбор и отправку в бюджет.

Во время общения с компаниями, предоставившими декларацию с убытками, налоговики чаще всего в качестве аргумента приводят 1 параграф 2 статьи ГК, в которой говорится о постоянном риске данного вида деятельности, направленного на регулярное получение выручки. Это означает, что если в дальнейшем компания будет постоянно предоставлять убыточную декларацию, налоговики заподозрят ее в недобросовестной работе.

Когда невозможно избежать убытка

К примеру, компания только была зарегистрирована, но уже успела провести процедуру заключения договоров и даже приступила к их осуществлению. Но выручка от продукции или иного вида деятельности была получена лишь спустя время после завершения отчетного периода. То есть компания по документам за отчетный период не получила прибыли, а значит, оказалась в убытках.

Для того чтобы налоговики не стали подозревать компанию в недобросовестном отношении к обязательствам, следует позаботиться о наличии доказательств честности организации. Причины, способные привести компанию к убытку, подразделяются на 6 видов:

- Смена деятельности. В пояснении налоговикам следует предоставить бизнес–план, доказывающий естественность убытков, без которых невозможно начать новую деятельность. В предоставленном для ознакомления бизнес–плане должна присутствовать четкая информация о длительности убыточного периода и предполагаемой дате начала окупаемости вложений.

- Убыточная реализация продукции. Периодически каждая компания сталкивается с тем, что приходится осуществлять продажу товара по заниженной стоимости. В качестве доказательств помимо акта от инвентаризационной комиссии налоговой службе также следует предоставить и приказ руководителя, где имеется информация о снижении цен на ряд продукции. В предоставляемом акте должна быть информация о виде, качестве проданной по сниженной цене продукции, а также причина снижения цены. Все предоставленные доказательства должны убедить налоговую, что иного выхода, кроме продажи товара по сниженной цене, не было.

- Демпинговая политика. Если причиной снижения цены на товар компанией является борьба за рынок сбыта, то в этой ситуации следует доказать, что за счет такой продажи компания расширяет сбыт рынка, тем самым увеличивая последующие объемы реализуемого товара. Доказать свою честность в этой ситуации компании можно через маркетинговую политику. Также в качестве аргументов можно для ознакомления предоставить бизнес–план рынка сбыта. Обязательно следует предоставить в цифрах будущий эффект от проведенного мероприятия.

- Поставщиками была изменена стоимость. К примеру, заказчик подписал долгосрочный договор с поставщиком с точной стоимостью на товар в рублевом эквиваленте. И хотя в договоре нет и слова о возможном изменении стоимости продукции, она может существенно измениться из-за того, что является импортной, то есть приобретается поставщиком в иной валюте. Колебания курса валют могут сыграть злую шутку. Конечно, в налоговой будет вопрос от том, почему компания продолжает сотрудничество с поставщиком. Нужно доказать налоговым службам, что причина сохранения договора является лучшим выходом для компании. Что если она расторгнет договор, то потерпит еще большие убытки.

- Разрыв договора. Если заказчик решил расторгнуть договор, приведший к убыткам компанию, то налоговому органу следует предоставить документ, подтверждающий расторжение договора.

- Форс–мажор. Пожар, неожиданное землетрясение и другие неподвластные человеку ситуации, способные создать компании убыток.

Везде нужны доказательства, особенно если в компании были выявлены убытки в конце года. Но если они появились в промежуточном периоде, то в этом деле главное — убедить налоговые службы, что подобная проблема — временная и полностью исчезнет к концу года.

saldovka.com

Пояснения по убыткам в налоговую образец

Компаниям, которые в отчетности отражают снижение прибыли по сравнению с прошлым годом, а соответственно и уменьшение налога на прибыль, инспекции попросят разъяснить причины снижения показателя, рассказать о мерах по улучшению финансового результата, а также о прогнозируемой прибыли по итогам года. Готовый образец пояснения по убыткам в налоговую — в нашей статье.

При анализе поступлений налога на прибыль ФНС России учитывает инфляцию и курсы валют. С поправкой на них налоговики ждут от компаний существенного увеличения прибыли, а ее снижение вызывает вопросы.

В случае уменьшения поступлений налога инспекторы особенно активно рассылают компаниям запросы на пояснения об уменьшении платежей.

Как сообщили нам в ФНС России, письма с требованиями дать пояснения по убыткам, носят лишь информационный характер и нужны налоговикам для анализа. Вызовы на налоговые комиссии, а также проверки после них вряд ли последуют.

В региональных налоговых управлениях утверждают, что инспекторов устроит любое объяснение ‑ про кризис, про курсовые разницы, про тяжелое финансовое положение компании. Собирают данную информацию, чтобы объяснить руководству ФНС России причины снижения платежей в регионе, подсчитать примерные результаты года и показать, что инспекции честно стараются увеличить сборы.

Образец пояснения по убыткам в налоговую

Инспекторы вправе запросить пояснения по убыткам в рамках камеральных проверок. Но только при ошибках или противоречиях, несоответствии сведений в отчетности данным, которые есть в инспекции, либо при убытках в отчетности (п. 3 ст. 88 НК РФ).Снижение прибыли кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами.

Проще всего сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д. А вот давать прогнозы платежей не стоит, даже если компания предполагает, что ситуация улучшится. Это лишняя информация. На практике инспекторы могут потом использовать ее и требовать от компаний, чтобы они перечисляли столько, сколько сами написали в ответе.

Скачать образец пояснения по убыткам в налоговую можно по ссылке ниже.

www.gazeta-unp.ru