Образец ответа на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

assistentus.ru

Образец ответа на требование налоговой о предоставлении пояснений

Сегодня, некоторым учреждениям приходиться сталкиваться с необходимостью предоставления в налоговые структуры объяснения после какой-либо проверки или отчетности. Чтобы объяснения не спровоцировали дополнительные проверки надзорным органом, к оформлению пояснения необходимо отнестись очень серьезно, со всей ответственностью и не затягивать с ответом.

Какие требования сейчас актуальны

Как правило, требование о предоставлении объяснений возникает через определенный период после отчетов или деклараций, а поводом для требования может оказаться любая ошибочная запись или неточность в отчетности. Довольно часто возникают вопросы у надзорных структур по отчетности к возмещению НДС, при несоответствии отчетов у контрагентов, из-за несовпадения данных о налогообложении в декларациях по налогу на прибыль. Также могут возникнуть вопросы в результате неоправданных убытков предприятия при проведении ревизии, при отправке уточненной декларации или в отчетности по налогу, в которой размер налога показан меньшим, чем в первоначальных сведениях и т.д.

Например, по НДС определены 3 основных вида требований о написании объяснений, образец которых разработан и утвержден в электронном виде нормативами ФНС:

- По контрольным соответствиям

- По разногласиям с контрагентами

- О не записанных сведениях в журнал продаж (письмо ФНС № ЕД-4-15/5752 от 07.04.2015).

Требования об объяснениях после деклараций по НДС – могут возникнуть и по другим причинам, но образец документа пока налоговыми органами не разработан.

Для отправки ответа, в распоряжении плательщика имеется 6 рабочих дней на сообщение о получении требования, плюс еще 5 рабочих дней для отправки ответа на запрос (выходные дни и праздники не учитываются).

Как написать пояснения в налоговую в 2019 году

Если плательщик получил запрос из налоговой службы о предоставлении объяснений, значит инспекции нашла что-то подозрительное в декларации плательщика. Надо отметить, что ИФНС обеспечивает камеральный контроль всех деклараций и отчетов бухгалтерии с использованием автоматической электронной программы, которая может быстро выявить ошибки в отчетности (разночтения между данными в отчетах, несоответствие между сданной декларацией и информацией, имеющейся у закрепленного инспектора), в результате этого ИФНС подает запрос об объяснении такого факта (п. 3 ст. 88 НК РФ). Могут быть и другие причины для отправки требования для подачи объяснений.

Объяснительная в ИФНС оформляется в свободном виде, кроме объяснений при камеральной ревизии декларации по НДС. Если, плательщик считает, что, в отправленном отчете неточности и несоответствия отсутствуют, то так и нужно указать в объяснении на требование:

«…В ответ на ваш запрос от 02.03.2019 года № 75 докладываем, что в декларации по налогу за запрашиваемое время неточности отсутствуют. На основании этого внесение исправлений в отчетность за указанное время считаем не допустимым…

».

При обнаружении допущенной ошибки в отчетности, которая не влечет уменьшения налога (к примеру, техническая неточность при отображении какого-нибудь кода), можно объяснить, какая ошибка допущена, указать правильный код и привести доказательства, что данная неточность не привела к снижению размера уплаченного налога или отправить уточненную декларацию.

Однако, если обнаружена неточность, повлекшая снижение налога, необходимо немедленно отправить уточненную декларацию. Объяснения при таких обстоятельствах давать не имеет смысла (п. 1 ст. 81 НК РФ; Письмо ФНС № ЕД-4-15/19395 от 06.11.2015).

Каждый налогоплательщик обязан знать, что законодательством не предусмотрено, что объяснения должны подаваться только в письменном виде, т.е. это говорит о том, что объяснения можно предоставлять и устно, тем не менее для избегания каких-либо недоразумений, лучше составить письменный ответ.

Пояснение в налоговую по убыткам

При проверке убыточных предприятий налоговая служба внимательно изучает, не занижены ли налоги на прибыль. Период проведения ревизии осуществляется за прошедшие два года и более. При получении плательщиком налогов запроса об объяснении причины убытков, необходимо своевременно отправить ответ в надзорную службу, в котором подробно объяснить, почему затраты выше доходов. К примеру, можно сослаться на то что фирма создана недавно, еще мало клиентуры, а затраты на аренду здания и на содержание сотрудников большие и т.д. В ответе необходимо обратить внимание на то, что все издержки документально обоснованы и отчетность составлена верно. Для большей наглядности, можно создать таблицу с отображением перечня затрат за год в разрезе операций.

Скачать пояснительную записку в налоговую по убыткам

Скачать образец

(Видео: “Составляем пояснения по убыткам в ответ на требование налогового органа”)

Пояснение в налоговую о расхождениях в декларациях

Надзорные структуры проверяют все декларации с использованием автоматических программ, и они очень быстро могут найти несоответствие сведений в одной декларации (к примеру, по НДС) со сведениями другой (к примеру, по налогу на прибыль) или с отчетом бухгалтерии. В этом случае инспекция вынуждена обратиться к плательщику с требованием объяснения причины несовпадения показателей (например, выручки).

Учитывая, что бухгалтерский учет в учреждениях ведется не в таком порядке, как учет в надзорной службе, объяснить выявленные несовпадения не сложно. Например, налоговые данные по НДС могут не совпадать с размером прибыли, так как существуют доходы вне реализации, не облагаемые НДС (штрафы, дивиденды, курсовые расхождения). Это обстоятельство может оказаться причиной разночтений, о чем и нужно написать в ответе на запрос. (ст. 250 НК РФ).

Пояснение в ИФНС по НДС

При составлении объяснений в ИФНС по НДС надо иметь ввиду, что здесь присутствуют свои нюансы. Как отмечалось ранее, плательщики обязаны подавать декларацию в электронной форме (п. 3 ст. 88 НК РФ), следовательно, и объяснения по НДС учреждениями обязаны представляться в электронной форме. При этом объяснения обязаны представляться по принятому шаблону (Пр. ФНС N ММВ-7-15/682@ от 16.12.2016) и если учреждением поданы электронные объяснения не в требуемом шаблоне, то он может быть оштрафован (п.1 ст.129.1 НК РФ). Однако, в сентябре 2017 года было вынесено постановление ФНС № СА-4-9/18214@) от 13.09.2017, где отменили штраф плательщику за неправильный образец объяснений.

Если же предприятие имеет право на подачу декларации по НДС в бумажной форме, то и объяснения лучше предоставлять по принятым ФНС образцам (приложения 2.1-2.9 к письму ФНС № АС-4-2/12705 от 16.07.2013г.). При этом надо отметить, что применение данных образцов не обязательно.

Скачать образец пояснений по НДС

Для большей достоверности объяснения, можно прикрепить копии счетов-фактур, выписки из журналов реализации и закупок.

Если инспектор требует у предприятия объяснение о низкой налоговой нагрузке по сравнению со средним уровнем по отрасли, то можно объяснить данное обстоятельство следующим образом:

«…В декларации по требуемой отчетности за запрашиваемое время неполного отображения информации, которая привела бы к уменьшению налоговых выплат, не допущено. Поэтому предприятие считает, что уточнения налоговой декларации за указанное время не требуется. Налоговая нагрузка по основной деятельности учреждения снижена в указанное время из-за уменьшениям доходов и увеличениям издержек учреждения…».

А дальше нужно изложить, величину уменьшения суммы выручки и возрастания расходов за запрошенное время по сравнению с прошедшим периодом, и причины этого обстоятельства (снижение численности покупателей, рост цен по закупке товара и т.д.).

(Видео: “Новости “УНП” – Выпуск 8″)

Как поступить, когда требование налоговой несправедливо

Бывают случаи, когда налоговые структуры требует объяснений при отсутствии ошибок в отчетности. Игнорировать такие требования от налоговой не нужно. Дабы не было недоразумения и не подвергнуться санкциям (в том числе неожиданным проверкам со стороны надзорных служб) требуется незамедлительно уведомить инспекцию о том, что вся отправленная отчетность верна и по возможности предоставить копии подтверждающих документов. Надо помнить, что для инспекции важную роль играет не текст объяснения, а сам факт ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как отмечалось ранее, унифицированного образца ответа на требование инспекции нет, поэтому писать объяснительную можно в произвольной форме. Конечно, текст ответа необходимо отображать в корректном деловом стиле, принятом для оформления служебных писем.

- Вначале, обычно в правом верхнем углу необходимо написать адрес налоговой инспекции, куда учреждение должно предоставить объяснение. Далее пишется номер письма, населенный пункт и район, к которому учреждение относится.

- В следующей строке отображается данные отправителя документа: наименование учреждения, адрес, а также контактный телефон.

- В очередном пункте письма, перед составлением текста объяснения, нужно отобразить ссылку на номер и дату запроса инспекцией и лаконично описать сущность их требования, и только после этого необходимо начать описывать пояснения.

- Объяснение необходимо описывать очень скрупулезно, с предоставлением необходимых ссылок на подтверждающие материалы, справки, законодательство, нормативные документы и т.д. Чем понятнее будет составлен этот раздел объяснения, тем больше надежд на то, что контролируемый орган останется удовлетворен ответом.

- В объяснении, категорически, нельзя ссылаться на недостоверные данные, так как это будет быстро выявлено с последующими жесткими санкциями со стороны налоговых инспекторов.

Файлы для скачивания

Файлы для скачивания

– Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений

– Скачать образец ответа на требование налоговой о предоставлении пояснений

– Скачать образец пояснений по НДС

– Скачать пояснительную записку в налоговую по убыткам

docinfo.net

Примеры пояснения в налоговую

Налоговая может потребовать от фирмы и ИП пояснения к бухгалтерской отчетности, к декларации по УСН и другим налогам, пояснения к форме 2-НДФЛ. Примеры пояснений в налоговую вы можете скачать у нас в формате Ворд, подставить свои реквизиты и отправить в свою налоговую.

Когда понадобится: если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу. …

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И не обязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция.

Пояснения в налоговую пишутся в свободной форме, их важно грамотно составить. Возьмите за образец наши примеры.

Когда понадобится: при получении из ИФНС России требования представить пояснения о причинах низкой налоговой нагрузки по налогу на прибыль….

Когда понадобится: если закрыли обособленное подразделение и получили требование из ИФНС России о некорректном отражении авансовых платежей в декларации по налогу на прибыль….

Когда понадобится: если в декларации по налогу на прибыль прямые расходы больше, чем выручка от реализации….

Когда понадобится: если остаточная стоимость в декларации по налогу на имущество не соответствует остаточной стоимости в бухотчетности….

Когда понадобится: если прибыль в декларации по налогу на прибыль меньше, чем в бухотчетности….

Когда понадобится: если выручка в декларации по НДС не соответствует выручке, указанной в декларации по налогу на прибыль….

Когда понадобится: если база для расчета НДФЛ не совпадает с базой для расчета страховых взносов….

Когда понадобится: если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу….

Когда понадобится: если в декларации по налогу на прибыль доходы меньше, чем в отчете о финансовых результатах….

Когда понадобится: если заполнили строки 042 или 043 приложения 2 к листу 02 декларации по налогу на прибыль, а стоимость основных средств в бухотчетности по строке 1150 не увеличили….

ПОЯСНЕНИЯ по ошибкам и ( или) противоречиям, выявленным налоговой инспекцией…

Когда понадобится: при требовании инспекции представить подтверждающие документы или пояснения. …

Когда понадобится: при получении из ИФНС России требования о представлении пояснений о причинах низкой зарплаты….

Когда понадобится: при получении из ИФНС России требования о представлении пояснений о причинах низкой зарплаты….

Когда понадобится: если КПП контрагента в декларации по НДС указан верно….

Когда понадобится: если ликвидировали основные средства и получили требования из налоговой инспекции о причинах снижения остаточной стоимости основных средств….

Когда понадобится: если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ. …

Когда понадобится: если в отчетности по налогу на прибыль организация отразила убытки. В этом случаеналоговая инспекция может запросить пояснения о причинах их возникновения….

Когда понадобится: если из налоговой инспекции получено требование с замечаниями по представленной декларации….

ОКУД 0710005. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах…

Когда понадобится: если организация сдает уточненную декларацию по налогу на прибыль, в которой отражено увеличение налоговой базы в связи с корректировкой цен по контролируемой сделке….

Когда понадобится: если организация обнаружила, что цены по контролируемым сделкам не соответствуют рыночному уровню. В этом случае необходимо подать уточненную декларацию по НДС, а к ней приложитьпояснительную записку с указанием сведений о сделках, в отношении которых произведена корректировка….

Когда понадобится: если выручка в декларации по НДС не соответствует поступлениям по расчетному счету….

Когда понадобится: если в декларации по НДС организация заявила сумму налога к возмещению. В этом случаеналоговая инспекция может затребовать пояснения. …

Когда понадобится: если в отчетности по 2-НДФЛ налоговая инспекция обнаружит снижение доходов сотрудников по сравнению с предыдущими периодами и потребует пояснений у организации. Например, если изменились организационные или технологические условия труда и это привело к уменьшению нагрузки сотрудников….

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И необязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция. …

Когда понадобится: если в отчетности по налогу на прибыль вы систематически отражаете убытки. В этом случаеналоговая инспекция может запросить пояснения о причинах их возникновения….

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И не обязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция. …

Когда понадобится: если предприниматель самостоятельно разработал книгу учета доходов и расходов, которую хочет применять в своей деятельности взамен стандартной….

Когда понадобится: в таком бланке вы быстро разберетесь, какое поле и как заполнять по новым правилам….

Когда понадобится: если по результатам уточненного расчета организация должна доплатить налог. Налоговыеинспекции требуют, чтобы уточненную отчетность организации подавали с сопроводительным письмом. Укажите в нем причины, из- за которых организация вносит изменения в отчетность….

Руководителю ИФНС России № 20 по г. Москве Н.Т. Куроедову от « Альфа» ИНН 7708123456 КПП Адрес ( юридический и фактический): 125008, г. Москва, ул. Михалковская, д. 20 р/с…

Поясните, в связи с чем подается уточненная декларация, и какие сведения в ней скорректированы…

Поясните, в связи с чем подается уточненная декларация и какие сведения в ней скорректированы…

www.26-2.ru

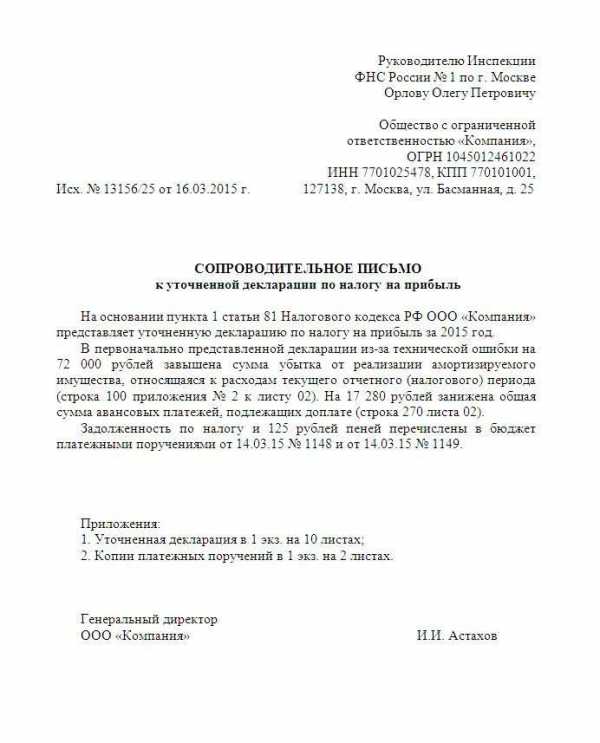

Пояснительная записка к уточненной декларации по налогу на прибыль

К уточненной декларации, как правило, прикладывают сопроводительное письмо. Инспекторы рекомендуют делать это и без него даже отказывают в приеме уточненки. Напомним, как составить пояснительную записку к уточненной декларации по налогу на прибыль и приведем образец документа.

Важное в статье:

- Как составить пояснительную записку к уточненной декларации по налогу на прибыль

- Пояснительная записка к уточненной декларации по налогу на прибыль образец

Обязательного бланка для пояснительной записки к уточненной декларации по налогу на прибыль нет. За основу можно взять общие рекомендации по составлению документов для налоговой, которые оформляются в произвольной форме.

Как составить пояснительную записку к уточненной декларации по налогу на прибыль

Инспекторы обычно настаивают, чтобы в письме были указаны причины, по которым компания корректирует сумму налоговых обязательств. Ее можно конкретизировать («не включен в состав выручки доход по договору реализации полимерной продукции»). Можно ограничиться более общей формулировкой – «сумма налога на прибыль занижена из-за того, что занижен показатель выручки от реализации». Иногда пишут просто: «из-за технической или арифметической ошибки». Закономерность такая: чем серьезнее ошибка, тем больше нужно подробностей.

В пояснительной записке к уточненной декларации по налогу на прибыль стоит указать те строки декларации, которые поправлены. Это нужно инспекторам для введения отчетности в базу и для камералки. Но если количество уточняемых показателей значительное, то можно ограничиться только итоговой суммой исчисленного налога и задолженности, которая доплачивается. Или суммой, на которую налог уменьшается. В последнем случае вместе с уточненной декларацией можно подать заявление на зачет или возврат суммы налога.

Наконец, если в уточненке сумма налога к уплате больше, чем в первоначальной декларации, то в пояснительной записке к уточненной декларации по налогу на прибыль есть смысл назвать реквизиты платежек на перечисление налога (аванса) и пеней. А еще лучше – приложить к письму копии этих платежек. Тогда вопрос о штрафе сразу отпадет (п. 4 ст. 81 НК РФ).

Пояснительную записку к уточненной декларации по налогу на прибыль безопаснее всего подписать у руководителя компании и заверить печатью. Правда, некоторым инспекциям достаточно подписи только главбуха.

Пояснительная записка к уточненной декларации по налогу на прибыль образец

www.gazeta-unp.ru

Образец пояснительной записки в налоговую по требованию: НДФЛ, НДС, по убыткам

Часто бывают ситуации, когда налоговая инспекция требует каких-либо пояснений, по тем показателям, которые организация или предприниматель представили в отчетности. При камеральных проверках налоговый инспектор оправляет требование, указывая срок на исполнение требование – 5 рабочих дней (НК РФ п.3 ст.88, п.6 ст.6.1). В статье расскажем про образец пояснительной записки в налоговую по требованию, дадим инструкции по заполнению.

Для чего используется пояснительная записка

Пояснительная записка должна быть оформлена как правило в письменном виде, к ней должны прилагаться подтверждающие документы. Итак, если вам пришло письмо из налоговой с требованием предоставить пояснения, это означает, что инспектора что-то в отчете не устроило. В основном, рассылку требований производят при камеральных проверках. «Камералку» проводят при помощи спецпрограмм в автоматическом режиме.

Рассмотрим случаи, когда налоговый орган вправе потребовать пояснения:

- Если в представленной декларации выявлены ошибки, либо расхождения между сведениями налоговой с данными в отчете;

- Если в уточненной декларации сумма налога меньше, чем в исходной;

- Если представлена декларация по налогу на прибыль с убытком.

Когда в налоговых отчетах в самом деле содержаться ошибки, то организации и предприниматели могут сразу направлять уточненную декларацию, а не пояснительную записку (НК РФ 81, п.1, ст.81).

Любая пояснительная записка пишется в свободной форме, строгих бланков для ее написания нет. Подается записка на бумаге, одним из способов:

- лично, обратившись в канцелярию налоговой;

- по почте.

В отношении пояснительных записок, как и отчетности, действует такой способ представления, как электронный. Но он применим только в отношении пояснения по НДС и только в случае, если ваша компания сдает НДС-декларацию в электронном варианте. Читайте также статью: → «Образец заполнения объяснительной записки об ошибке в работе».

Пояснительная записка по справкам НДФЛ

По справкам 2-НДФЛ проводить камеральные проверки налоговые органы не имеют право, так как справки эти ни расчетом ни декларацией не являются. Однако при их проверке могут возникнуть неточности и ИФНС может потребовать пояснение. Налоговая может потребовать объяснить причину расхождения сумм начисленного, удержанного и уплаченного НДФЛ сотрудника, либо если выявились ошибки при представлении вычета, либо когда сумма уплаченного НДФЛ в текущем году меньше НДФЛ предыдущего года.

Пояснительная записка по декларации УСН

Требование о предоставлении пояснений по декларации УСН связано, в основном, с расхождениями данных о сумме дохода в отчете с поступлениями на расчетном счете организации. Налоговые органы в настоящее время имеют доступ к расчетному счету организации либо предпринимателя. И в случаях, когда итоги в инспекции и итоги в декларации расходятся, это требует пояснения. Такие расхождения в суммах могут быть связаны с поступлениями на расчетный счет, которые не учитываются при расчете дохода компании, например возврат платежа от поставщика, помощь учредителей организации, займы и др.

Пояснительная записка по убыткам

Когда налоговики требуют пояснения по убытку в декларации, необходимо обосновать причину его возникновения. Следовательно, нужно представить документальное подтверждение доходов и расходов, разъяснить как происходил расчет, а так же обосновать возникновение этого убытка. Для документального подтверждения подходят выписки из бухгалтерских регистров, договора с поставщиками, договора с клиентами и др.

Чем тщательнее вы подготовите пояснение, тем меньше дополнительных вопросов возникнет у налоговой.

Пояснительная записка по НДС к возмещению

Как и при проверке других деклараций, если налоговики выявляют ошибки в декларации по НДС, они требуют представить пояснения. Как правило, если подается НДС декларация к возмещению, налоговая требует дать пояснения. Если вы сдаете НДС-декларацию в электронном виде, то и пояснения по ней вы обязаны представить электронно. А пояснения, подаваемые в другом виде, будут признаны непредставленными. (НК РФ п.3ст.88).

Ошибки в составлении пояснительной записки

Для того, чтобы избежать возможных ошибок при составления пояснения нужно четко понимать что именно требует от вас налоговая. Так как четких требований по составлению записки нет, задача упрощается, однако следует запомнить несколько моментов:

- Как и любой исходящий документ, вы должны зарегистрировать записку под определенным номером;

- Пояснение должно содержать наименование органа, куда вы направляете эту записку. Это должен быть налоговый орган по месту регистрации организации или ИП;

- В записке должен быть указан номер требования, которое прислала вам налоговая;

- В тексте записке желательно выделять разделы, подразделы, пункты и подпункты;

- Должным образом должны быть оформлены приложения к записке.

Если в отчете указанная налоговиками ошибка действительно существует, но она не влияет на конечный результат и не занижает налоговую базу, организация или предприниматель могут сделать следующее: в пояснительной записке указать, что «указанная ошибка не занижает налоговую базу и не уменьшает платежи в бюджет, правильным считать значение _______», либо сразу подать уточненную декларацию.

Ответственность за непредставление пояснительной записки

Что касается пояснительной записки, то ответственность за ее непредставление не предусмотрена, т.к. записка не является ни «уточненкой», ни «встречкой». То есть наложить штраф налоговая не имеет право, однако отказ в представлении объяснений может привести в более серьезным последствиям – к выездной налоговой проверке. А уже после выездной проверки вам может быть начислен и штраф, а также применены меры административной ответственности. Читайте также статью: → «Как проходит выездная налоговая проверка ИП?».

Ответы на распространенные вопросы

Вопрос №1. «Нужно ли уведомлять налоговую о том, что уведомление нами получено?»

Да, действительно в настоящее время в некоторых случаях налоговиков следует уведомить о том, что вы получили требование (письмо ФНС РФ NЕД-4-15/1071 от 21.01.2015).

Вопрос №2. «Наша налоговая инспекция прислала требование о предоставлении пояснений, на котором отсутствует печать. Правомерно ли это?»

Правомерно, на требованиях, представленных ИФНС, печать налогового органа может отсутствовать (письмо ФНС РФ NЕД-3-2/2739 от 15.07.2015).

Вопрос №3. «Если наша организация проигнорирует требование налоговой и не представить пояснения, могут ли нас оштрафовать?»

Штраф за отказ представлять пояснения налоговая вам начислить не имеет право. Однако предоставить объяснения в ваших же интересах, т.к. на основании расхождений между данными декларации и налоговиков, вам могут доначислить налоги или платежи, а это уже сложнее.

online-buhuchet.ru

Снижение налоговой базы по налогу на прибыль пояснения образец

В ИФНС России по г. Наро-ФоминскуМосковской областиот ООО «Фактор»ИНН/КПП 5030123456/503001001ОГРН 1145030025101Адрес: 143300, Московская область,г. Наро-Фоминск, ул. Боровская, д. 1На N 04-16/11827 от 30.12.2016 Обществом с ограниченной ответственностью «Фактор» (далее — ООО «Фактор», организация, общество) в декларации по налогу на прибыль за 2015 г. не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы и неполной уплате налогов. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период (п. 1 ст. 81 Налогового кодекса Российской Федерации). Налоговая нагрузка по основному виду деятельности организации («Производство одежды из текстильных материалов и аксессуаров одежды», код ОКВЭД 18.2) в 2015 г.

Готовим пояснения в ифнс о снижении налоговой нагрузки и высокой доле ндс-вычетов

Поэтому пока не представлено полное расследование и доказательная база, налоговая не имеет право штрафовать компанию. Причины низкой налоговой нагрузки — образец ответа Заполняя декларацию, надо быть готовым к тому, что налоговики потребуют пояснительную записку о заниженной налоговой нагрузке.

ВниманиеДелать такой документ необходимо в письменном виде: либо самостоятельно сдать в налоговую, либо направить почтой. Объяснение необходимо составлять в произвольной форме.

Сотрудники налоговой службы требуют доказательств того, что занижение налоговой нагрузки не произошло специально, а имело какие-либо причины:

- Для торговли, особенно оптом, причиной может послужить огромная конкуренция.

- Также сильно влияет повышение наценок, это сразу отсеивает большое количество клиентов.

- Строительные компании могут объяснить сильное занижение неожиданными расходами.

Пояснения к декларации по налогу на прибыль — пример

Формула расчета налоговой нагрузки по налогу на прибыль Для того, чтобы знать, как давать пояснения к декларации, надо понимать, что представляет собою налоговая нагрузка. Это отношение суммы налогов, которые выплачивает организация, к прибыли, которая указывается в документах, выраженное в процентах: Низкой признается та нагрузка, которая ниже средних показателей в данной отрасли.

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Существует второй вариант формулы расчета нагрузки: В данном случае низкой она признается при значениях: 1% для организаций торговли, 3% для всех остальных. Важно понимать, что низкая нагрузка не может считаться полным доказательством скрытия налогов от государства.

Пояснительная записка по налогу на прибыль

Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

Образец пояснения в налоговую по убыткам Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу.

Низкая налоговая нагрузка по налогу на прибыль: образец объяснения

Возникает такая необходимость в случае подозрений, что сумма налога значительно занижена. Это может означать, что налогоплательщик скрывает свои доходы от государства.

Еще одной из причин считается неправильное заполнение декларации, допущение ошибок. Также сильно влияет снижение оборотов в бизнесе, объемов реализации, повышение зарплаты.

Потребовать пояснительную записку налоговая может только в случаях, которые предусмотрены законом. Это выездные или камеральные проверки. В ином случае такое требование считается нарушением законодательства. Но надо помнить, что о снижении налоговой нагрузки никаких конкретных требований и пояснений нет в законе, но фирме лучше предоставить объяснение. В таком случае можно будет избежать проверок.

Готовим пояснения о снижении прибыли

Приложение: 1) по п. 1.1 — копия соглашения о расторжении договора аренды нежилого помещения от 01.04.2015; 2) по п. 1.2 — копия приказа директора ООО «Фактор» от 01.09.2015 N 12-п о снижении отпускных цен на реализуемую продукцию; 3) по п. 2.4 — копии акта инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (форма N ИНВ-17) от 31.12.2015 N 9, приказа от 31.12.2015 N 15/6 о списании дебиторской задолженности; 4) по п. 2.5 — копии приказа от 12.06.2015 N 51/р о проведении ремонта в производственном цехе N 3, подрядного договора с ООО «Монолит-Строй» от 24.06.2015 N 16, сметы и акта выполненных работ от 30.09.2015; 5) по п. 2.6 — выписка из приказа от 13.12.2012 N 28/н об утверждении учетной политики для целей налогообложения (с изменениями от 15.11.2014), копии приказов о вводе в эксплуатацию зданий цехов и оборудования. Директор ООО «Фактор» подпись А.В.

Требование пояснений по налогу на прибыль

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.). Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки. Как оформить бланк Документ можно писать вручную, но лучше все же напечатать на компьютере.

Пояснение в налоговую по убыткам

Скачать форму Пояснения по требованию составляются в произвольной форме с изложением всех значимых событий, которые привели к ситуации, ставшей поводом для его направления. Пример пояснений по убыткам для представления в налоговую и подробные рекомендации по их составлению можно увидеть здесь. Итоги Налоговым кодексом в ст. 88 приведен исчерпывающий перечень оснований для запроса поясняющей информации. Аргументированные пояснения, представленные в установленный срок по требованию налогового органа, позволят объективно и достоверно подтвердить первоначально поданные сведения в ФНС, а также отстоять свою позицию в возможном споре с налоговиками. Последние статьи Порядок проведения камеральной налоговой проверки — 2018Ст.

Представляться должны исключительно достоверные данные. Указывать надо все виды деятельности, которыми занимается организация.

При заполнении нескольких листов, надо каждый заверять подписью руководителя фирмы или уполномоченного лица. Также обязательно на каждом листе проставляются реквизиты компании.

После того, как работа над ошибками проведена, пояснения направляются в налоговую службу. Причины, которые можно указать в пояснительной записке:

- Вся деятельность компании построена неверно, не соответствует действительности.

- Статус фирмы может быть низкой рентабельности, поэтому сильно занижается налоговая нагрузка.

- Также фирма может заниматься инвестированием.

Важно понимать, что при малейшем несовпадении в декларации, налогоплательщику необходимо незамедлительно подать исправленную декларацию с пояснениями.

Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии. Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Снижение налоговой базы по налогу на прибыль пояснения образец

К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины. Как проверяется организация Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

advokat-burilov.ru