образец 2018-2019 годов, основные пояснения к годовому отчету, форма №5

Каждая организация, не зависимо от того какую она имеет организационно-правовую форму, обязана в установленные Федеральным законодательством сроки сдавать бухгалтерский баланс. В этой форме отчетности отражаются обобщенные и систематизированные данные, которые позволяют специалистам оценить финансовое и материальное положение предприятия.

Составлением баланса занимается бухгалтер, на которого возлагается ответственность в оформлении сопутствующей документации, в частности пояснительной записки.

Содержание статьи

Определение и разделы

Пояснительную записку можно уверенно отнести к категории бухгалтерской отчетности и рассматривать ее в качестве отдельного приложения к балансу.

Пояснительную записку можно уверенно отнести к категории бухгалтерской отчетности и рассматривать ее в качестве отдельного приложения к балансу.

Ее функция заключается в расшифровке важных показателей, которые были систематизированы и отражены в отчете. Порядок составления и подачи данного документа регламентируется ПБУ 4/99 (п.5).

В пояснительной записке, которая составляется к бухгалтерскому балансу, должны присутствовать следующие разделы:

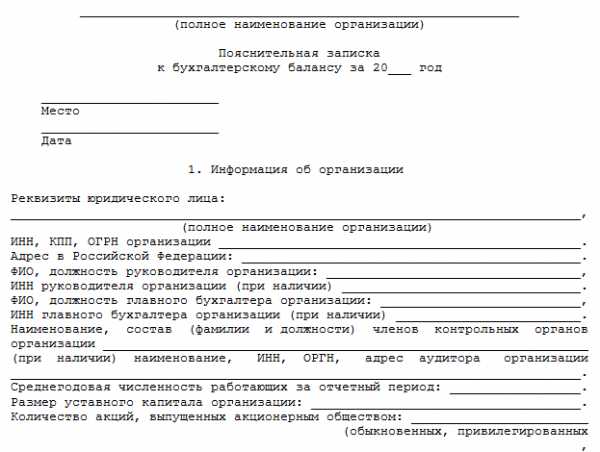

- Данные о компании. В этом разделе нужно указать организационно-правовую форму, в которой организация осуществляет коммерческую деятельность. Включается информация о фактическом и юридическом адресе, численности работников, размере Уставного Фонда, учредителях, лицензиях, аудиторах и т.д.

- Раздел посвящен учетной политике компании. Указываются правила, по которым осуществляется учет всех обязательств и активов.

- Раскрывается информация о конкретных обязательствах и активах. В этом разделе нужно указать первоначальную стоимость основных фондов и сумму начисленной амортизации.

- Раздел посвящен производственным и материальным запасам. Здесь же раскрывается информация обо всех полученных займах.

- В этом разделе отражается информация о финансовых вложениях организации, например, о приобретенных акциях, инвестициях в различные финансовые инструменты, как в отечественной, так и в иностранной валюте.

- Пункт посвящен анализу и оценке структуры баланса. В нем могут быть различные графики и диаграммы, которые позволят проследить прибыль организации в динамике. Задача бухгалтера заключается в том, чтобы как можно детальнее расписать текущее состояние компании, оценить ее краткосрочные перспективы. В разделе указываются данные об остатке денежных средств на расчетных счетах и в кассе, о просроченной и текущей кредиторской и дебиторской задолженности, о долгах перед бюджетом и кредиторами, об уплаченных пенях и штрафных санкциях.

- Раздел, в котором отражается информация о расходах и доходах компании. Бухгалтер должен указать данные о производственных и хозяйственных затратах, резервах предстоящих платежей и расходов, объемах реализации.

- Пункт, в котором даются пояснения к существенным статьям баланса, если информация в полном объеме не могла быть раскрыта в таблицах отчета.

- Оценивается деловая активность компании. В этом разделе отражаются сведения относительно ее репутации в деловых кругах, уровне использования собственных и привлеченных ресурсов, наличии рынков сбыта готовой продукции, выполнении плановых показателе и т.д.

- Пункт, посвященный вопросу изменения остатков (вступительных).

- Раскрывается информация об аффилированных лицах, в качестве которых выступают акционеры, учредители, дочерние компании и зависимые от организации предприятия.

- В этом разделе раскрывается информация о фактах хозяйственной деятельности и вероятных последствиях наступления условных фактов, суммах резервов.

- Описывается порядок осуществления совместной деятельности , например, количество заключенных договоров, цели, суммы инвестиций, прибыли или убытки и т.д.

- Раскрывается информация по всем сегментам, если организация имеет дочерние и зависимые от нее общества.

- В этом разделе описываются все события и их последствия, которые произошли после наступления отчетной даты.

- Детализируются данные о полученной компанией помощи от государства, ее характер, целевое назначение, сумма, порядок расходования средств, остаток.

- Раздел, посвященный экономическим показателям, если организация осуществляет коммерческую деятельность, из-за которой оказывается негативное воздействие на окружающую среду.

- Раздел, предназначенный для заполнения акционерными обществами. В нем они раскрывают информацию о выпущенных и оплаченных акциях, эмиссии, условиях выпуска.

- В этом разделе должны быть отражены все данные в соответствии с ПБУ18/02

- Раздел посвящен расшифровке данных, которые касаются прекращения деятельности организации.

- Детализируются прочие показатели, например, кредитная политика компании, результаты ее деятельности, имущество, полученное в залог и т.д.

Пояснительная записка, которая составляется к балансу, необходима для ревизоров, которые проводят аудит бухгалтерской отчетности. Если организация не представит этот документ, то аудиторы отразят этот нюанс в своем акте.

В результате ответственное за составление пояснительной записки лицо будет привлечено к административной ответственности. Как правило, штрафные санкции применяются к бухгалтерам, в обязанность которых входит ведение бухгалтерского учета и составление соответствующей отчетности.

Необходимость предоставления

Все субъекты предпринимательской деятельности, которые в соответствии с регламентом Федерального законодательства обязаны вести бухгалтерский учет и на основании его данных формировать отчетность, должны составлять пояснительные записки к балансам. Список таких организаций указан в Законе №402-ФЗ «О бухгалтерском учете», в ч. 5 ст. 6:

- Потребительские кооперативы (сельскохозяйственные и кредитные).

- Микрофинансовые организации.

- Кооперативы (жилищно-строительные и жилищные).

- Компании, которые обязаны передавать свою отчетность аудиторам для проверки и оценки.

Исключение сделано для организаций, которые попадают под определение малых предприятий. Для них предоставлена возможность формировать упрощенную бухгалтерскую отчетность.

Если такая компания все же примет решение расшифровать данные баланса, то в пояснительной записке ей следует отобразить только те сведения, без которых контролирующий орган не сможет дать оценку состоянию организации.

В данном случае это будут данные о финансовом состоянии предприятия и итоги его коммерческой деятельности (экономические). Этот порядок регламентирован п.6 Приказа Министерства Финансов РФ №66н от 02 июля 2010 года.

Нововведения на 2018 год

В 2018 году законодательная база, которая регулирует вопрос составления пояснительной записки к бухгалтерскому балансу, осталась неизменной.

Данный документ по-прежнему должны оформлять и подавать все организации, за исключением тех субъектов предпринимательской деятельности, которых Федеральное законодательство освобождает от этой обязанности.

Пояснительная записка составляется в свободной форме, но при этом она должна содержать в себе все разделы, предусмотренные ПБУ. При этом законодательством разрешено компаниям не включать в документ те пункты, которые им не нужны.

В пояснительной записке детально расписываются все данные, которые были систематизированы и в виде итоговых цифр размещены в соответствующих графах отчета. В большинстве случаев такая информация очень объемная и поэтому документ может насчитывать сто и более листов. Каждая страница пояснительной записки должна быть пронумерована, благодаря чему будет исключена возможность путаницы.

Бухгалтера, которые занимаются составлением пояснительных записок, должны учитывать основные принципы:

- Сопоставимости. В данном случае речь идет о сравнении конкретных количественных показателей, которые в виде итоговых сумм были отражены в балансе. Сравнение проводится за определенный промежуток времени.

- Существенности. В данном случае проводится сравнение только тех статей бухгалтерской отчетности, которые несут в себе существенное значение для компании, а также для осуществляемой ею коммерческой деятельности. Учет существенного принципа необходим для того, чтобы баланс имел легкую для восприятия и рациональную структуру.

Составленная по всем правилам и заверенная ответственными лицами пояснительная записка должна быть приложена к пакету бухгалтерской отчетности.

Образец и требования к заполнению

Бухгалтер каждой организации при составлении пояснительной записки к балансу должен руководствоваться регулирующими данный вопрос нормативно-правовыми актами. Пример этого документа они могут найти в Приказе №66н от 02 июля 2010 года, изданном Министерством Финансов России.

Каждая компания может выбрать для себя те таблицы, которые подходят для вида ее коммерческой деятельности. Стоит отметить, что на законодательном уровне не утвержден бланк пояснительной записки, а даны только рекомендации по его составлению.

При составлении пояснительной записки бухгалтер должен учитывать один важный нюанс. Все указанные в этом документе детализированные данные и объяснения должны быть понятны как для специалистов, уполномоченных проводить аудит бухгалтерского баланса, так и для учредителей или акционеров организации.

Собственникам и участникам Обществ с Ограниченной Ответственностью, как правило, баланс предоставляется для ознакомления на плановом или внеочередном собрании. Это делается для того, чтобы они могли оценить финансовое состояние своей организации и при необходимости принять важные управленческие решения для его стабилизации.

В соответствии с требованиями Министерства Финансов России, пояснительная записка должна содержать в себе информацию, представленную в виде текста и таблиц. Для детализации и полной расшифровки данных из баланса бухгалтерам позволено включать в документ графики и диаграммы.

Документы для скачивания (бесплатно)

Если организация принимает решение представить пояснительную записку в табличной форме, то ей необходимо при ее составлении руководствоваться Приложением №3 к Приказу №66н, изданному Министерством Финансов России. Пояснения к бухгалтерской отчетности могут потребоваться не только специалистам, которые проводят ее плановый аудит.

Некоторые компании должны представлять такой документ в налоговый орган или в отделение Росстата. В этом случае они имеют законное право детализировать и раскрывать только те данные баланса, которые вызвали сомнения у контролирующих органов.

Анализ

При проведении анализа этого документа, являющегося неотъемлемой частью баланса, специалистами должна быть дана оценка полноты и объективности представленной информации.

На финансовую оценку состояния организации и результатов ее коммерческой деятельности могут повлиять такие факторы, как качество пояснений, детализированность и грамотность.

При проведении анализа пояснительной записки специалисты должны получить ответы на следующие вопросы:

- Насколько бухгалтером компании была проведена детализация показателей, включенных в баланс.

- Было ли уделено достаточное внимание тем факторам, которые оказывали существенное влияние на финансовые итоги проведенной организацией деятельности.

- Была ли включена бухгалтером в записку информация, которая касается произошедших финансовых и имущественных преобразований предприятия.

- Насколько детально отражены данные аналитических исследований, которые позволят дать оценку предприятию на краткосрочную или долгосрочную перспективу.

- Были ли определены тенденции (уже сформировавшиеся) по всем важным показателям коммерческой деятельности компании.

Составление пояснительной записки в 1С представлено в данном видео.

znaybiz.ru

Пояснительная записка к бухгалтерскому балансу 2019

Бухгалтерский баланс – это та бухгалтерская отчетность, которая является обязательной для предприятия, какую бы деятельность оно не осуществляло. Она имеет важное значение как в общем отображении результатов и процессов деятельности, так и для аналитической оценки этой деятельности. Бухгалтеры, которые занимаются составлением этого баланса, часто сталкиваются с проблемой составления сопутствующих документов, одним из которых является пояснительная записка к бухгалтерскому балансу.

- Скачать типовой образец обычной пояснительной записки к балансу можно по ссылке.

- Скачать образец заполнения расширенной пояснительной записки можно по ссылке.

Что из себя представляет записка к балансу

Этот документ можно смело назвать отдельной формой бухгалтерской отчетности, которая неизменно сопровождает рассмотрение бухгалтерского баланса и потому является обязательной к составлению.

Именно в данном документе находят свое отображение пояснения тех данных, которые указаны балансе. Информация в пояснительной записке очень часто является объемной. Правильное ее составление и обобщение информации является необходимым.

По каждому пункту отображение данных должно быть максимально исчерпывающим.

Существенность и сопоставимость – вот основные принципы, которые обязательно должны быть учтены и использованы при правильном составлении документа.

- Принцип сопоставимости подразумевает в себе проведение сравнений определенных количественных показателей, которые отражены в ряде статей бухгалтерского отчета. Эти показатели сравниваются за определенное количество времени.

- Принцип существенности можно понимать как представление к сравнению только статей, которые несут существенное значение для организации и проведения деятельности предприятия. Учет этого принципа производится для того, чтобы бухгалтерская отчетность имела рациональную структуру, легкую для восприятия и проведения последующего ее анализа.

Пояснительная записка обязательно прилагается к пакету документов, когда происходит сдача отчетности бухгалтерского направления. Непредоставление пояснительной записки носит характер нарушения в сдаче бухгалтерской отчетности.

Данный документ составляется по разделам, каждый из которых должен максимально отобразить ту информацию, которую нецелесообразно отображать в самих таблицах бухгалтерского баланса. Разделы пояснений к бухгалтерскому балансу рассмотрим ниже.

Смотрите также большое видео о пояснительной записке и балансе в целом:

Состав разделов типовой пояснительной записки

- Первый раздел. Данная часть несет в себе необходимую информацию об организации, баланс которой предоставлен к рассмотрению: о правовой организации фирмы, ее учредителях и их долях в бизнесе, адреса, по которым осуществляется деятельность, наличие и сроки действия лицензий. Также отображают структуру фирмы, количество работников, которое было занято в ее деятельности в течение этого отчетного периода, а также сумму налогов, которые фирма уплатила за данный период деятельности.

- Второй раздел. Учетная политика предприятия. Этот раздел также показывает причины изменений и сами изменения, которые она претерпела за данный период, а также некоторые нюансы по организации самой политики.

- Третий раздел. Он предназначен для предоставления информации про основные активы, а также обязательства, которые организация несет. К такой информации относятся данные по основным средствам, амортизации, кредитам, заемным суммам, финансовым вложениям, запасам и т.д. В данном разделе отражается вся сопутствующая информация, которая повлияла на показатели в балансе.

- Четвертый раздел служит для проведения оценки балансовой структуры. Именно в этом разделе происходит оценка по финансовому состоянию предприятия. Причем она производится как за малый, так и за большой периоды. Оценка производится путем расчета основных коэффициентов по деятельности. Например, по ликвидности, способности к платежам и т.д. Для долгосрочной оценки учитывается зависимость предприятия от внешних кредиторов.

- Пятый раздел несет информацию о доходах и расходах соответственно разным бухгалтерским статьям данного предприятия.

- Шестой раздел – это необходимые пояснения основных статей по отчетности, если таковые в балансе своего отображения не нашли.

- Седьмой раздел служит для оценки деловой активности организации, на данный показатель влияет также известность клиентов организации, а также состояние рынка, нишу которого она занимает. Составляются плановые показатели и отображается процент их выполнения на данном этапе времени.

- Восьмой раздел показывает вступительные остатки, а также их изменения, если таковые имеются. В данном пункте описываются также и причины этих изменений.

- Девятый раздел служит для отображения операций, проводимым с аффилированными лицами.

- Десятый раздел посвящается условным фактам, относящимся к организации. Например, список судебных разбирательств данной компании или полный перечень выдаваемых ею гарантий.

- Одиннадцатый раздел показывает, по каким целям данная организация проводит совместную с другими деятельность.

- Др. разделы.

Итак, пояснительная записка к балансу обязательно составляется предприятием в том случае, если его не освобождает от этой обязанности государство. Записка заполняется по представленным выше, а также дополнительным разделам согласно той структуре, которая оптимально подходит организации. То есть если некоторые разделы ей не нужны, то их можно в структуру записки не включать.

saldovka.com

Пояснительная записка к бухгалтерскому балансу образец и бланк

Составной частью финансовых отчетов является пояснительная записка, которая прилагается к годовому бухгалтерскому балансу. В тексте документа предоставлены основные сведения о результатах деятельности организации за отчетный период, характеристики показателей и описание их динамики.

Необходимым является и обоснование учетной политики предприятия, эффективность ее применения, в связи с чем, в записке указываются:

- свод отдельных правил учета активов и обязательств, принятых учетной политикой;

- причины ее изменения и результаты;

- сравнительный анализ предыдущего периода с отчетным;

- последствия корректировки учетной политики в сравнении с предыдущим отчетным периодом;

- результаты корректировок за предыдущие периоды.

Содержание

Записка содержит сведения и краткую характеристику направлений и видов деятельности – текущей, финансовой и инвестиционной. В документе обязательно указываются основные финансовые показатели, которые имеют большое значение и влияние на конечный результат деятельности за отчетный период, а также объем прибыли и ее распределение.

При предоставлении годовых отчетов, предприятиям малых форм собственности составлять пояснительные записки к общему комплекту документов не требуется. В соответствии с законом, такое обязательство перед налоговыми органами для них не предусмотрено. Если же организация использует общую систему налогообложения (когда выручка определяется от объема реализации товаров или услуг), то в этом случае необходимо отдельно приводить сумму, которая подлежит уплате в бюджет.

Характеристика показателей должна содержать:

- данные об основных средствах предприятия: их поступлении, первоначальной и остаточной стоимости, периоде использования и выбытии;

- данные о нематериальных активах;

- информацию об инвестициях и вложениях;

- сведения об общем техническом уровне выпускаемой продукции или оказываемых услуг.

Зависимость и динамика показателей их может быть отражена в графическом виде, табличном или подкреплена диаграммами.

Важная часть пояснительной записки – проведенные аналитические исследования фактических показателей деятельности, описание того, как именно изменилось имущественное и финансовое положение предприятия.

Для краткосрочного планирования деятельности финансисты отражают в документе коэффициенты: текущей ликвидности, платежеспособности, а также способности обходится собственными средствами. При долгосрочном планировании оцениваются инвестиционные потоки, их объем, период вложения, сроки окупаемости и рассчитывается временная точка, когда вложенные средства начнут приносить прибыль, а также проводится оценка внешних инвесторов.

Деловая активность – серьезный показатель, поскольку объемы реализации и доход напрямую зависят от репутации предприятия, клиентской базы, наличия экспортных поставок, степени использования собственных средств и уровня выполнения запланированных показателей.

В заключительной части записки дается описание динамики основных показателей за несколько последних лет, планируемые долгосрочные и краткосрочные капиталовложения, а также другие финансово-экономические мероприятия, направленные на улучшение деятельности.

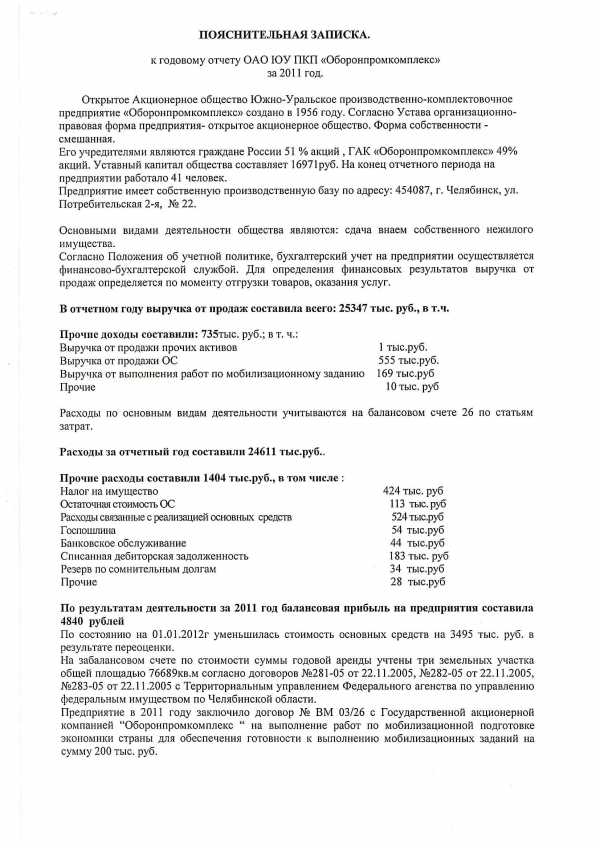

Скачать образец расширенной пояснительной записки к балансу за 2011 год (Размер: 495,0 KiB | Скачиваний: 9 519)

Скачать образец краткой пояснительной записки к балансу (Размер: 80,5 KiB | Скачиваний: 16 106)

Скачать образец краткой пояснительной записки к годовому отчету (Размер: 34,0 KiB | Скачиваний: 11 665)

Отличная статья 0

mirblankov.ru

Пояснительная записка в ФСС, образец

Помимо обычных отчетных обязанностей, связанных с расчетом и уплатой различных налогов и взносов, организация ежегодно сталкивается с необходимостью подачи еще одного специфического отчета – о подтверждении основного вида деятельности в ФСС. Данный отчет подается в территориальное отделение соцстраха в срок до 15 апреля. Смысл его предоставления сводится к определению класса профессионального риска, действующего в отношении конкретного работодателя в зависимости от распределения доходов по различным направлениям бизнеса.

Технически сложные виды деятельности имеют «дорогой» класс опасности, что приводит к установлению для компании более высокого тарифа по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Ставка данных взносов может колебаться в диапазоне от 0,2% до 8,5%. Но устанавливается она для организации в целом.

Таким образом, если фирма работает сразу по нескольким направлениям деятельности, то данный тариф будет определяться исходя из того вида, который является наиболее значительным в общем объеме доходов. Проще говоря, к официально заявленному в ЕГРЮЛ в качестве основного коду ОКВЭД данный отчет имеет лишь косвенное отношение. При составлении отчета в ФСС значение имеет распределение фактических доходов исходя из информации, представленной в бухгалтерской отчетности за прошедший год. При подаче отчета в срок до 15 апреля 2017 года ориентироваться компания будет на показатели своей деятельности за 2016 год.

Пояснительная записка в ФСС

Состав отчета о подтверждении основного вида деятельности, а также порядок его подачи в ФСС утвержден Приказом Минздравсоцразвития России от 31 января 2006 года № 55 в редакции от 25 октября 2011 года. Он включает две основные формы: само заявление о подтверждении основного вида экономической деятельности и справку-подтверждение, в которой собственно и приводится распределение доходов прошлого года по различным направлениям работы компании. В качестве приложения к этим двум формам в общих случаях компания обязана подать в ФСС также копию пояснительной записки к бухгалтерскому балансу.

Отдельного образца пояснительной записки к балансу для ФСС нет. Таким образом, компания предоставляет в соцстрах тот документ, который она ранее направила в ИФНС в составе бухгалтерской отчетности. В то же время компании, относящиеся к малому бизнесу, подают бухгалтерскую отчетность в составе всего двух форм: бухгалтерского баланса и отчета о финансовых результатах. Возможность подавать упрощенную отчетность в данной ситуации предусмотрена Федеральным законом от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Приложения к первой и второй формам, в том числе и пояснительную записку малые предприятия не составляют. Соответственно малые фирмы не обязаны подавать пояснительную записку в ФСС и при подтверждении основного направления деятельности перед ФСС. Об этом освобождении для субъектов малого предпринимательства говорится в том числе и в выше упомянутом приказе Минздравсоцразвития.

Впрочем, на практике некоторые отделения ФСС все же настаивают на предоставлении пояснительной записки, особенно если компания подает отчет лично. Очевидно, что подобное рвение диктуется желанием социнспекторов проконтролировать общую сумму дохода компании за предыдущий год. Но тут нужно отметить, что такое требование не является законным, причем никакой альтернативы для отсутствующего в данном случае документа законом не предусмотрено, и в порядке подтверждения вида деятельности речь идет лишь о пояснительной записке в ФСС. Примером популярного выхода из ситуации является добровольное предоставление копии самой бухгалтерской отчетности в составе баланса и отчета о финансовых результатах. Это одновременно демонстрирует статус малого предприятия, так как отчет в подобной форме имеет статус принятого налоговой инспекцией, а стало быть не предполагает наличие пояснительной записки в составе, и кроме того, показывает сумму дохода компании, необходимую распределения поступлений по различным направлениям деятельности в целях для определения класса профессионального риска и установления тарифа страхового взноса.

spmag.ru

Образец пояснительной записки к бухгалтерскому балансу

Законодательство устанавливает порядок написания пояснительной записки. Составление такого документа актуально для работы бухгалтера и специалистов других специальностей.

Как написать пояснительную записку?

Содержание записки и ее правильное написание может предусматривать не один нормативный акт. Они имеют только общие пояснения, на основании которых каждое предприятие будет составлять документ. Часть основной информации будет обязывать к написанию именно в такой форме, а остальные данные могут содержать необязательные рекомендации. Текстовая часть здесь — это продуманная структура, состав которой должен раскрывать пояснение и выглядеть согласно типовой форме.

Универсальный бланк для заполнения будет использоваться как инструкция, в которой будет содержаться требуемая информация и наименование каждой строки. Должный вид документа и его оформление приводится по ГОСТ. Образец того, как пишется пояснительная записка, указан ниже.

Как правильно составить пояснительную записку к бухгалтерскому балансу?

Актуальная форма, по которой легко осуществлять заполнение, содержит пустые строки под разные сведения. Например, страница этого бланка имеет такие поля:

- название учреждения или организация, в которой заполняется форма;

- год и дата написания;

- сведения для объяснения;

- код ОКТПО и любой иной показатель.

Наименованием документа будет: «пояснительная записка к бухгалтерскому балансу» (ПБУ). Объяснительная к бухгалтерскому балансу может составляться по форме ПУ-3. Также специалист может оставить объяснительную к годовому отчету, к уточненной декларации в ИФНС или к любому учетному документу. Например, на годовой отчет, отчетность расчетно-кассового и бюджетного обслуживания или любой отдельный отчетный документ.

Скачать бланк формы ПУ-3

Объяснительная записка к рабочей программе

Часто требуется такой документ для рабочей программы. Здесь получится предоставлять много других сведений, чтобы составить, например, объяснительную к проекту, к проектной документации на дизайн интерьера, к законопроекту, к смете, к архитектурному проекту жилого дома, к штатному расписанию или к финансово хозяйственной деятельности. До того, как составить экземпляр, можно поискать код ОКУДа.

Деятельность сотрудника может предполагать составление объяснительной при отклонении от инструкции. Документ сможет написать целое подразделение или главный в отделении. Финансовый учредитель захочет проводить оформление объяснительной, когда проходит аудиторский контроль. Любая проверка поставит под сомнение достоверность решений, поэтому объяснительная будет являться необходимым документом.

К календарно-тематическому планированию

Полномочие объяснительной очень широко, ведь она используется во многих отраслях. По многим контингентам и штатам этот документ обособленный и может иметь приложение. Часто бывает нужна записка к календарно-тематическому планированию, к учебному плану, к курсовой работе, к диплому, к технологии образования класса, к по уроку по физической культуре или по английскому языку и их периодичность.

Есть только малый аспект различия, который содержит отражение специфики деятельности. Например, такое заявление будет содержать код по ФГОС или объяснение воспитателя для материалов по которым проектируется планирование или урок.

Образец пояснительной записки в налоговую по требованию

Работа ООО предприятий по системе УСНа может потребовать объяснительной на бюджет в налоговую. Составляется краткий бюджетный файл по отчетности для ФСС или на учет по требованию. Также есть право написать о предоставлении НДС, по встречной проверке муниципального казенного учреждения, на стоимость расходов или любой учетный документ. Налогоплательщик должен объяснить ИФНС каждую сумму в руб, по которой возникает сомнение или нарушается статья НК РФ. Чистый нулевой бланк может заполнятся как по январь, так и к дате, которую определит налоговая политика.

Скачать образец пояснительной записки в налоговую

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка… Следующая статья30.03.2016 — 15:27 Предыдущая статья

29.03.2016 — 15:41

law-pravda.ru

Что такое пояснительная записка к бухгалтерской отчетности

Все организации должны вести бухучет и представлять отчет о своей деятельности. Формирование бухгалтерской отчетности за год сопровождается пояснительной запиской. Что это такое, можно ли обойтись без нее?

По бухгалтерскому законодательству неотделимой частью в бухгалтерском годовом балансе организации является пояснительная записка. Данный документ чрезвычайно важен.

Однако на практике большинство бухгалтеров не знают, как правильно составить пояснение. Это становится причиной игнорирования записки.

А между тем грамотно подготовленная пояснительная записка чрезвычайно важна. Зачем нужны пояснения к основным формам бухгалтерской отчетности?

По обыкновению записка с пояснениями прилагается к годовой отчетности. Но при необходимости детального раскрытия содержания она может сопровождать и отчетность промежуточную.

В этом случае основанием для подготовки записки становится требование учредительского коллектива, инициатива компании или некоторые правовые акты (ПБУ 4/99 п.49).

Если организация обязана в обязательном порядке проводить аудиторскую проверку бухотчетности, но не подготовила пояснительной записки, в заключении аудитора будет сказано о составлении отчетности в объеме не полном.

Предоставление неполной бухотчетности чревато для компании штрафом (ст.126 НК РФ).

Административные штрафные санкции применяются и по отношению к главному бухгалтеру (КоАП РФ ст.15.6).

Что это такое

Пояснительная записка это самостоятельная часть бухгалтерской отчетности (ПБУ 4/99 п.5). По сути, это самый объемный и важнейший раздел отчетности.

Для крупной компании поясняющий текст может занимать сто и больше листов. Пояснительная доля отчетности это часть отчетов в текстовом формате, дополняющая и уточняющая приводимые цифровые значения.

В записке расшифровываются числовые данные существенных статей отчетов. Это способствует сопоставимости и сравнимости количественных значений одноименных статей отчетности за несколько лет.

В целом это дозволяет усовершенствовать восприятие предоставляемых сведений и установить тенденцию по всякому отдельному показателю.

Приказ Минфина РФ №67н от 22.07.2003 «О формах бухгалтерской отчетности организаций» требует сопоставлять сведения за два года.

Одна при желании самой организации могут сравниваться значения и за больший период. При этом требование о сопоставимости касается исключительно существенных показателей.

Если пояснять каждое значение за несколько лет, то принцип разумного информационного учета будет нарушен. Не должны траты на подготовку информации превосходить пользы от ее применения.

В отличие от иных форм отчетности, для которых утверждены шаблоны, для пояснительной записки не предусмотрено какого-то рекомендуемого формата.

Составляется она в форме произвольной, но при этом желательно соблюдать ряд положений по бухучету относительно содержания.

Важнейшие требования, относящиеся к информации, представляемой в пояснении, отображены в ст.13 п.4 закона «О бухгалтерском учете».

В документе показывается наиболее значительная информация об экономическом субъекте, его материальном состоянии, сравнимости показателей за несколько лет, методиках оценивания и существенных для отчетности статьях.

Минимум сведений, подлежащих представлению в пояснении к отчетности, установлен разделами «Раскрытие информации в отчетности» всех действующих ПБУ.

С какой целью создается

Наличие текстовой части в бухотчетности дозволяет предоставить заинтересованным лицам дополнительную информацию о финансовом состоянии организации, если таковая не нашла отображения в основных отчетных формах.

При этом сведения могут выражаться не только количественными значениями, а носить и характер описательный. Информация, предоставляемая в пояснении, разделяется на неукоснительную и специфическую.

Так всякая организация указывает в пояснении к отчетности такие данные как:

- основные сведения относительно организации;

- данные о собственниках;

- основные тезисы учетной политики;

- сжатую характеристику осуществляемой деятельности;

- разъяснения к существенным пунктам отчетности;

- учредительские решения о разделении прибыли.

Отдельные организации дополняют пояснение сведениями об аффилированных лицах, при наличии таковых.

Могут указываться данные по сегментам, когда ведется деятельность сразу по нескольким направлениям либо осуществляется работа организации в нескольких разных регионах.

При частичном прекращении деятельности, указывается соответствующая информация.

Если в текущем году случились важные изменения, сказавшиеся на деятельности организации, их необходимо отразить в отчетности за предыдущий год.

Для некоторых организаций в силу специфики деятельности в пояснительную записку должно включать разделы, касающиеся специфических показателей деятельности.

Правовая база

Обязанность по предоставлению записки с пояснениями к годовой бухгалтерской отчетности определена ПБУ 4/99 и ФЗ №129.

В основном пояснение к отчетности предоставляется в ФСС и в налоговые органы одновременно со сдачей годовых отчетов.

Но по собственному желанию организация может дополнять пояснительной запиской квартальную или полугодовую отчетность.

Для малых компаний, бюджетных учреждений и некоммерческих организаций включение пояснительной записки в состав годовой отчетности не обязательно.

Для всех прочих юрлиц отсутствие пояснения к годовому отчету приравнивается к неполному предоставлению отчетности.

Перечень лиц, должных готовить пояснительную записку в неизбежном порядке, приведен в ст.13 п.2 ФЗ №129.

По данному положению пояснение к отчетам предоставляют все организации кроме субъектов:

- бюджетных;

- общественных, которые не занимаются предпринимательской деятельностью;

- малого предпринимательства, которые не подлежат аудиту.

Исходя из п.91 Положения о бухучете, ратифицированном Приказом Минфина РФ №34н при наличии у компании дочерних или зависимых организаций, составляется консолидированная бухотчетность и к ней прилагается пояснительная записка.

Вследствие отсутствия унифицированного шаблона пояснительной записки, форма для документа разрабатывается самой организацией.

Как правило, первый раздел отображает данные о предприятии и итогах его деятельности за отчетный период.

Следующий раздел предназначен для раскрытия значений показателей отчетности и особенностей учета. Далее проводится подробный анализ дебита и кредита.

В соответствующем разделе должна отображаться информация об учетной политике организации.

Остальные разделы добавляются по мере необходимости для раскрытия иной существенной информации, важной для оценки финансового и экономического состояния организации.

Структура документа (разделы)

Разделы пояснительной записки утверждаются согласно форме, разработанной руководством организации.

Они могут по-разному называться, представляться в различном порядке. В целом структуру документа можно изобразить таким образом.

Общая информация

В этом разделе показывается:

- реквизиты организации, включая юридический адрес;

- организационно-правовая форма;

- сведения об учредительском составе и величине уставного капитала;

- основные виды осуществляемой деятельности;

- среднегодовое число работников в отчетном периоде;

- прочее.

Учетная политика

Здесь очерчиваются важнейшие тезы применяемой учетной политики, ее видоизменения, допущенные в отчетном периоде и модификации, предполагаемые на будущий отчетный период.

Сравнительные данные

В этом разделе сравниваются показатели отчетного периода и предыдущих лет. При несовпадении каких-то значений даются объяснения разницы.

Причем приводится не только описательная часть факторов, повлиявших на несоответствие, но и цифровые значения. К каждому несовпадающему показателю приводится описание причин отклонения и их объяснение.

Анализ структуры баланса и ее оценка, динамика прибыли

В пояснениях должны раскрываться главные показатели в отношении деятельности. Также указываются значимые моменты, воздействовавшие на финансовые итоги в отчетном году.

Допустимо процитировать краткую характеристику деятельности, указать стержневые показатели деятельности, значимые факторы влияния.

Допустимо в этом разделе провести оценку финансового состояния в краткосрочной и долгосрочной перспективе.

Пояснения к существенным статьям бухгалтерского баланса

В этой части приводятся разъяснения и расшифровки существенных показателей бухгалтерского баланса.

Здесь же можно пояснить показатели отчета о прибыли и убытках. Данный раздел обязателен для любой пояснительной записки.

Информация о совместной деятельности

Когда компания ведет совместную деятельность с иными организациями, это требуется отразить в отдельном разделе.

Пояснение необходимо даже в случае, когда совместная деятельность касается только одного из нескольких видов осуществляемой деятельности.

Информация по сегментам

В зависимости от видов деятельности, видов производимой продукции и географических регионов бухгалтерская отчетность разделяется на сегменты.

Это позволяет представить данные более детализировано. Здесь указывается:

- виды деятельности;

- виды товаров или услуг;

- данные о рынках сбыта;

- показатели по каждому виду деятельности;

- критерий отбора информации;

- методики, применяемые для раскрытия информации.

Информация о прекращаемой деятельности

Данный раздел заполняется, если организация планирует прекратить какой-то из видов деятельности. При этом нужно раскрыть такие моменты как продажа отдельных активов, погашение соответствующих обязательств.

События после отчетной даты

Тут раскрываются показатели, которые возникли уже по завершении отчетного периода, но имеют существенное значение на деятельность и состояние организации.

Произошедшие важные события кратко описываются и оцениваются.

Условные факты хозяйственной деятельности

К данному разделу относится описание незавершенных судебных тяжб, неразрешенных расхождений с налоговыми органами, различные обязательства по отношению к третьим лицам с не наступившим сроком исполнения, иные аналогичные моменты.

При этом по всякому из условных фактов приводится информация, касающаяся финансовой стороны.

Аффилированные лица

Если организация осуществляла какие-то операции с аффилированными лицами, то по каждому из них требуется подробное раскрытие.

Видео: аудит — бухгалтерская отчетность

В частности поясняется характер взаимоотношений, виды и объем операций, стоимостные показатели незавершенных сделок, применяемые методы определения цен по любой из операций.

Государственная помощь и безвозмездное получение

В этом разделе описывается виды полученных бюджетных средств, их величина и назначение, характер оказываемой господдержки. Здесь же можно пояснить и безвозмездное получение активов с указанием причин и предназначений.

Данные для формирования содержания

Структура пояснительной записки к бухотчетности формируется на основании:

- сведений об экономическом субъекте и направлениях его деятельности;

- аналитической информации о важных статьях бухгалтерского баланса и отчета о прибылях/убытках;

- оценки финансового положения организации;

- прочих комментариев и расшифровок.

В пояснении для анализирования финансового положения организации и его стабильности употребляется система из показателей, какие характеризуют:

- структурность активов/пассивов;

- материальную самостоятельность;

- уровень финансово-производственного риска;

- результативность инвестирования капитала и интенсивность его применения;

- платежеспособность и финансовую устойчивость;

- деловую активность.

Образец заполнения

В качестве примеров для подготовки пояснительной записки к бухгалтерской отчетности можно ознакомиться с надлежащими образцами подобной документации:

- образец пояснительной записки к бухгалтерской отчетности;

- типовой образец пояснительной записки к бухгалтерскому балансу;

- расширенная версия пояснительной записки к бухгалтерскому балансу.

Анализ записки

Анализ записки с пояснениями заключается в оценивании полноты и объективности присутствующей в документе информации.

От того насколько грамотно даны пояснения, зависит финансовая оценка результатов и состояния организации.

В процессе анализа целесообразным становится формирование ответов на такие вопросы:

- Является ли список характеризующих деятельность показателей максимально подробным?

- Показаны ли факторы, которые сказались на финансовых итогах отчетного периода?

- Обозначены ли в пояснении видоизменения финансово-имущественного положения организации и способствовавшие основания?

- Приведены ли данные аналитического исследования, дозволяющие оценивать деятельность организации в краткосрочной и долгосрочной перспективе?

- Насколько точно произведена оценка деловой активности?

- Использованы ли сведения о динамике наиболее важных показателей за несколько предыдущих лет?

- Установлены ли тенденции важнейших показателей по деятельности?

- Присутствует ли аналитика текущих и грядущих событий, способных воздействовать на финансовые итоги?

Особенного внимания заслуживает присутствие алгоритмов подсчета аналитических значений. Важно чтобы информация была представлена максимально наглядно.

Для этого целесообразно использование графиков, схем, аналитических таблиц, рисунков, диаграмм. В процессе анализа поясняющего документа желательно использовать непосредственные исходники.

Вся бухгалтерская отчетность вместе с полученными декларациями автоматически проходит камеральную проверку в ИФНС.

В случае выявления ошибок в отчетности, противоречивости данных понадобится предоставление надлежащих пояснений (ст.88 п.3 НК).

На подачу пояснения отводится пять рабочих дней с момента уведомления о выявлении ошибки. За не предоставление пояснений штрафных санкций не предусмотрено, однако, подача таковых в интересах организации.

Как правильно составить аудиторское заключение по финансовой бухгалтерской отчетности узнайте из статьи: аудит бухгалтерской отчетности.Какие требования выдвигаются к составлению бухгалтерской отчетности, читайте здесь.

Процедуры, предшествующие заполнению форм бухгалтерской отчетности, смотрите здесь.

Ошибочность данных может привести к доначислениям по итогам проверки. Вместо пояснения можно подать в налоговую расчет (уточненную декларацию).

Это в том случае если наличие ошибок в отчетности действительно имеет место. Подать письменное пояснение можно лично или при помощи почтовой пересылки с описью вложения.

Составляется пояснение для налоговой службы в произвольной форме. Если составитель уверен в отсутствии ошибок, то в пояснении можно написать, что в предоставленной отчетности ошибки отсутствуют.

Следовательно, оснований для внесения изменений в документ не имеется. Когда ошибка имеется, но она не влечет за собой занижение налога, можно:

- написать в пояснении, что ошибка действительно есть, но уменьшения налоговой базы или налогового сбора она не влечет;

- подать исправленную отчетность.

Если в отчетности присутствуют ошибки, ведущие к занижению налогов, то нужно незамедлительно предоставить уточненную отчетность.

В данном случае предоставление пояснений бессмысленно и может рассматриваться как уклонение от уплаты налогов.

Каждый документ обязательной бухгалтерской отчетности имеет важность. Исключением не является и пояснительная записка.

Бухгалтеру важно уметь не только как составлять таковую, но и знать об основных особенностях составления данного документа.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhonline24.ru