все что вам нужно знать

Несмотря на то, что понятие «коллектор» прочно укрепилось в системе правоотношений, связанных со взысканием задолженностей, действующее российское законодательство коллекторскую деятельность никак не регламентирует. В настоящее время Закон о коллекторской деятельности существует лишь в виде проекта, с неясной перспективой рассмотрения и принятия.

Исследуя права, обязанности и деятельность коллекторов и коллекторских агентств, сегодня можно говорить лишь о тех положениях закона, которые применимы к взаимоотношениям между кредитором и должником по поводу неисполнения последним своих кредитных обязательств. Да, именно так, и только так. Никакого участия коллекторов в таких взаимоотношениях законодательство не предусматривает. Но это вовсе не значит, что абсолютно все коллекторы работают незаконно. Просто статус у них де-юре совершенно другой, правда, многие должники об этом даже не догадываются.

Коллекторы – кто они?

Юридический статус коллектора (агентства) определяется тремя факторами:

- Организационно-правовая форма, выбранная при регистрации –предприниматель (ИП) или юридическое лицо.

- Специальный статус – финансовая организация (кредитная или некредитная), подконтрольная Центробанку, либо иная, зачастую юридическая компания. Крайне редко, но иногда коллекторские функции берут на себя адвокаты.

- Полномочия, которыми обладает коллектор в системе правоотношений между кредитором и должником в соответствии с положениями гражданского законодательства.

Наибольший интерес представляет третий фактор – играющий основную роль в определении прав коллекторов:

- Коллектор действует в рамках агентского договора, заключенного с кредитором, и доверенности, которая должна содержать перечень прав и обязанностей.

- Коллектор заключил с кредитором договор уступки прав требования (в обиходе – продажа долга). В этом случае коллектор по своему статусу фактически ничем не отличается от банка, МФО или иного первичного кредитора.

Права коллектора, действующего в качестве агента

Действуя как агент, коллектор является не более, чем посредником, вся роль которого сводится к предоставлению кредитору услуг по возврату задолженности. Если обратиться к положениям Закона о потребительском кредите (займе), то все права коллектора по отношению к заемщику можно свести к краткому, но емкому определению – он может лишь культурно и вежливо попросить отдать долг.

Упомянутый закон допустимые действия коллектора сводит к двум направлениям:

- Непосредственное взаимодействие – проведение телефонных переговоров и (или) личных встреч.

- Направление почтовых писем, телеграфных, текстовых, голосовых и иных сообщений, передаваемых посредством сетевой электросвязи, в том числе мобильной радиотелефонной.

Важно отметить, что все вышеуказанные действия могут быть совершены только в отношении заёмщика либо лица, предоставившего обеспечение – поручителя, гаранта и т.д. Любые иные действия являются незаконными, если только заемщик или лицо, предоставившее обеспечение, не выразили свое письменное согласие на их совершение.

В силу последних изменений Закона коллекторам прямо запрещено:

- Требовать исполнения обязательств ранее установленного кредитным договором или законом срока.

- Звонить, проводить личные встречи, направлять СМС в период с 22 до 08 часов по рабочим дням и в период с 20 до 09 часов – по нерабочим праздничным дням и выходным.

- Совершать любые действия с намерением причинить какой бы то ни было вред.

- Злоупотреблять правом в любой форме.

Права коллектора по договору уступки права требования долга

Заключая договор уступки долга, коллектор получает все права в части истребования задолженности, ранее принадлежащие кредитору. Это означает, что фактически коллектор становится кредитором по отношению к конкретному заемщику.

Применительно к правам кредитора и лица, осуществляющего по поручению последнего возврат долга, Закон о потребительском кредите не делает особых различий. Таким образом, права и обязанности коллектора-кредитора и коллектора, действующего в качестве агента, при взаимодействии с заемщиком по поводу возврата долга идентичны.

Вместе с тем, обладая статусом кредитора, коллектор получает ряд прав, свойственных исключительно кредитору и прямо вытекающих из положений кредитного договора и законодательства. В частности, кредитор, действуя от своего имени, вправе обратиться с иском в суд. Будучи агентом, коллектор может лишь предоставить кредитору услуги правового характера. Именно такой подход часто практикуют коллекторы, являющиеся юридическими компаниями, и адвокаты, действуя как представители кредитора.

Что обязан знать каждый заемщик

Каким бы статусом не обладал коллектор, он не наделен полномочиями правоохранительных органов и органов принудительного взыскания задолженности (приставов-исполнителей).

Действия коллектора в любом случае будут незаконны, если он:

- Пытается без вашего согласия попасть в квартиру. Вы вообще вправе не открывать коллекторам дверь.

- Предпринимает действия по удержанию вашего имущества, не имея на то судебного решения, или составлению описи имущества в целях наложения ареста. Последнее часто используется скорее в качестве угрозы: «придем, опишем и распродадим за долги все ваше имущество». Такую угрозу можно расценить как вымогательство, а действия по незаконному удержанию имущества – как самоуправство.

- Наносить ущерб вашему имуществу, имуществу третьих лиц или общественному, например, портить ваши двери, замки, расписывать стены в подъезде, не говоря уже о целенаправленном уничтожении имущества.

- Угрожать, оскорблять, унижать достоинство.

- Любыми средствами и формами нарушать конфиденциальность охраняемых законом данных, в частности, распространять информацию личного характера.

Законодательство оставляет за заемщиком право на обжалование и оспаривание любых действий, которые он считает незаконными и (или) необоснованными. Если коллектор относится к финансовым кредитным или некредитным организациям, заявления (жалобу) можно направить в местное управление Центробанка РФ. Это не ограничивает право на судебную защиту. О незаконных действиях коллекторов также можно заявить в полицию, следственные органы или прокуратуру.

law03.ru

Какие права имеют коллекторы и что они могут делать по закону?

В США и во многих западных странах коллекторская деятельность уже давно не ассоциируется исключительно со взысканием долгов. Строгое государственное регулирование работы подобных агентств стало причиной переквалификации коллекторов в так называемых «советников» для заемщиков. Фактически функции коллекторов теперь сводятся к помощи гражданам быстрее выплатить долги, не навредив при этом репутации заемщика, его психологическому состоянию.

В России деятельность коллекторских агентств была детально регламентирована только в 2016 году после принятия Федерального закона № 230-ФЗ[1], который в народе получил название «Закон о коллекторах». О том, какие права теперь есть у коллекторов и как законодательная регламентация деятельности помогла заемщикам, поговорим в статье.

На что имеют право коллекторы?

В переводе с английского коллектор (collector) буквально означает «собирающий». В нашей стране под этим термином понимают организации, которые занимаются взысканием долгов с заемщиков банков или микрофинансовых организаций (МФО). Закон называет коллекторов юридическими лицами, осуществляющими деятельность по возврату просроченной задолженности в качестве основного вида деятельности[2]. Чтобы не путаться, в статье мы будем использовать «народное» название.

Коллекторы встречаются двух типов:

- Банковские, которые работают в рамках специального подразделения или отдела кредитной организации.

- Внешние, которые заключают агентский договор с финансово-кредитной организацией (банком или МФО) и получают установленный процент с возвращенных средств. Также внешние коллекторы могут заключать с банком договор цессии (уступки прав требований) и после этого уже сами выступают от своего лица как кредиторы. Подобные сделки узаконены Гражданским кодексом РФ.

Коллекторская деятельность не сводится исключительно к получению доходов субъектами. Коллекторы представляют собой важное звено в кредитно-финансовых отношениях между кредитными организациями и заемщиками. Любой банк или МФО не смогут существовать, если выданные кредиты не будут возвращаться и приносить прибыль в виде процентов за пользование заемными средствами — в конечном итоге кредитные организации также будут нести убытки, а проценты по кредитам для благонадежных заемщиков будут расти.

В связи с выполнением кредитными и микрофинансовыми организациями большого количества операционных задач, сосредоточиться на детальных переговорах с заемщиками об удобных способах возврата средств не всегда получается — это не их профиль деятельности. Поэтому банкам проще передать эту задачу коллекторским агентствам или получить хоть какие-то средства в случае полного выкупа долга. В результате банки получают доход и могут предлагать своим клиентам привлекательные ставки по кредитам, не боясь разорения.

В этом и заключается сущность коллекторского дела: связь между банками и заемщиками, где первым обеспечивается возвращение средств в оборот, а вторым — удобные способы возврата.

С 2016 года на рынке имеют право работать только легальные организации, которые внесены в реестр Федеральной службы судебных приставов и соответствуют требованиям отраслевого закона.

В России действует профессиональная ассоциация коллекторов — НАПКА, в которую входят крупные коллекторские компании с высокой деловой репутацией. Цель ассоциации — создание цивилизованного рынка коллекторских услуг в России[3].

Федеральный закон четко определил, какие теперь есть права у коллекторов. В результате нелегальных участников рынка осталось мало — чаще это точечные региональные компании, с которыми активно борется государство и «белый сектор». Введенные законом правила рынка детально регламентируют каждую сферу деятельности коллекторов, устанавливая права как компаний, так и заемщиков.

Способы связи с заемщиком

Права коллекторов по новому закону касаются как банковских служащих, специализирующихся на выполнении функций по взысканию долгов, так и внешних агентств. В первую очередь законом определены методы взаимодействия между сторонами правоотношений.

Кредитор — банк или коллекторское агентство — может связаться с должником несколькими способами:

- в ходе личной встречи или по телефону;

- путем направления сообщений на электронную почту, телефон или другие средства связи;

- почтовой корреспонденцией по известному адресу[4].

Возможны и иные способы связи, но только в рамках соглашения, заключенного между должником и кредитором. А популярный вопрос, имеют ли право звонить коллекторы родственникам должника или на работу, закон решил путем введения ряда условий. Заемщик должен дать согласие на такие звонки в письменном виде, а третье лицо не должно выражать отказ[5].

Такое разнообразие средств взаимодействия коллекторов с должником не означает их активное применение. Данное право позволяет выйти на контакт с заемщиком удобным ему способом, чтобы, например, не отвлекать от дел звонками по телефону.

Должник может самостоятельно выбрать удобный способ общения с коллекторским агентством. Но нередко граждане сбрасывают звонки или игнорируют сообщения, в результате сотрудникам агентства ничего не остается, кроме как пытаться выйти на связь еще раз.

Какие права имеют коллекторы

При взаимодействии с должниками коллекторы обязаны уважать личность и интересы гражданина, поэтому все действия должны носить добросовестный и разумный характер. Коллекторы имеют право:

- Приходить домой для личного общения с заемщиками.

- Сообщать лицу достоверную информацию о своих полномочиях и последствиях невозврата долга.

- Собирать и хранить персональные данные должника, в установленных законом случаях передавать без согласия лица установленным субъектам.

- Взаимодействовать с заемщиком с 8 до 22 часов в рабочие дни, с 9 до 20 часов в праздничные и выходные.

- Предлагать способы выплаты долга, рекомендовать оптимальные средства возврата.

- Отвечать на обращения должника в 30-дневный период[6].

Коллекторы вправе обращаться в судебные органы для взыскания просроченной задолженности как по поручению кредитора, так и самостоятельно выступая в его роли. При этом коллектор становится полноправной стороной гражданского судопроизводства со всеми правами, предусмотренными для истца Гражданским процессуальным кодексом РФ. При этом коллекторы имеют право только подавать исковое заявление, а описывать имущество и применять другие меры обеспечения иска могут только судебные приставы.

Разрешено все, что не запрещено

Кроме законных прав коллекторов, Федеральный закон № 230-ФЗ устанавливает ряд ограничений, связанных с деятельностью по взысканию долгов. Эти ограничения не носят сложный юридический характер, а являются, скорее, объективным выражением морали и этических правил. Добропорядочные коллекторские агентства и до введения в действие нормативного правового акта не допускали в своей деятельности подобных нарушений.

Установленные ограничения можно условно разделить на три группы:

- Связанные с безопасностью жизни и здоровья заемщика: нельзя угрожать, применять физическую силу, оказывать насилие и другие проявления незаконных действий.

- Направленные на защиту интересов гражданина: запрет на звонки в ночное время, беспокойство родственников и третьих лиц без письменного разрешения и пр.

- Направленные на защиту частной жизни: сохранение персональных данных, запрет на разглашение сведений о долге и правоотношениях без согласия заемщика.

Закон также предъявляет требования к личности граждан, способных выступать в качестве коллекторов. Запрещено взаимодействие с заемщиками лицам, имеющим судимость.

Чтобы обезопасить граждан от непредвиденных расходов, связанных с оплатой входящих звонков и сообщений при международной связи, закон обеспечил правом вести работу по взысканию долга в России только российские компании.

При взаимодействии с коллекторами важно не забывать, что нужно не только знать то, на что они имеют право, но и внимательно относиться к своему поведению. Как уже было сказано, законодательство четко регулирует правила общения коллекторов с должниками, и грубое их несоответствие может привести к административной ответственности со стороны компании. По этой причине легальные организации следят за своей репутацией и не допускают нарушений закона. Но неэтичное и неуважительное поведение заемщиков часто становится причиной конфликтов, которые связаны с незнанием должниками нюансов законодательства.

Чтобы избежать подобного исхода, следует при первом разговоре с коллектором уточнить все детали и обсудить дальнейшее взаимодействие.

Имеет ли смысл доводить дело до суда?

Переход взаимоотношений между коллекторами и должниками в конструктивное русло открыл новую веху в истории развития рынка. Штат соответствующих компаний зачастую формируется из представителей различных областей, которые изучают положение должника с профессиональной точки зрения и стараются вместе с ним выйти из сложной ситуации. Такой подход хорош для обеих сторон: коллекторам становится проще получить неуплаченные средства, а заемщик защищен от обращения кредитора в судебные органы.

При невозможности налаживания контакта с должником коллектору ничего не остается, как направлять исковое заявление в суд о взыскании неуплаченного долга. Почему такой поворот событий невыгоден должнику?

- В большинстве случаев коллекторы выигрывают подобные дела, поэтому должникам приходится не только принудительно выплачивать всю сумму долга в короткий период, но и дополнительно возмещать государственную пошлину и другие расходы компаний.

- У судебных органов нет полномочий, связанных с предоставлением гражданам помощи в уплате долга. Поэтому в отличие от коллекторов с судом нельзя договориться о пропуске платежа или привлекательной схеме возврата долга.

- Судебное разбирательство сопровождается посещением заседаний, моральными издержками и тратами на представителей. При работе с коллекторами специалисты связываются удобным для вас образом.

- Судьям и аппарату суда запрещено предоставлять юридические консультации, поэтому при направлении дела в суд вам никто не посоветует, как лучше поступить или безболезненно для кошелька вернуть долг без переплат.

Проблемы с невозможностью уплаты кредита или займа могут возникнуть у каждого. Какая бы ни была причина, ответственность за это лежит на должнике. Прятаться от представителей кредитора и не выходить на связь — не самое лучшее решение. В конечном итоге все равно придется возвращать долг, но уже под контролем судебных органов, которые зачастую не церемонятся с должниками. Чтобы разрешить ситуацию с минимальным дискомфортом, правильным решением станет взаимодействие с коллекторской компанией. Специалисты не только подберут оптимальный вариант уплаты долга, но и помогут сохранить репутацию и кредитную историю.

www.pravda.ru

Что имеют право делать коллекторы по новому закону

Последнее обновление:

Истории про взыскание долгов изобилуют жуткими деталями: исписанные двери квартир, назойливые звонки по ночам, поджоги, преследования, избиения. Несмотря на то, что деятельность коллекторов довольно серьёзно ограничили, такие случаи всё ещё достаточно регулярно встречаются. Разбираемся, кто такие коллекторы, на что они имеют право и как быть, если они превышают свои полномочия.

Коллекторы — это бандиты, которые выбивают долг? Нет!

Так было в 90-е, но с тех пор рынок всё-таки стал более цивилизованным, и появились официальные коллекторские агентства, которые имеют право заниматься взысканием долгов. Зарубежная практика показывает, что работа коллекторских агентств — один из самых эффективных способов возврата проблемной задолженности. Как правило, коллекторы выкупают ваш долг (это называется уступка права требования или цессия) и полностью берут на себя работу по его возврату.

В России первые коллекторские агентства появились в 2004 году. Они обязательно должны быть внесены в реестр, который ведётся на сайте ФССП и постоянно обновляется — сейчас в нём более двухсот агентств.

Несмотря на официальный статус, взаимодействие коллекторов с должниками в России иногда действительно переходит все границы: они заливают клеем замки, бросают «коктейли Молотова» в окна и устраивают погромы в подъездах.

Коммунальщики, которые выбивают долги из жителей, тоже не отстают. Недавно в Самаре коммунальная компания устроила «долговой рейд» с поквартирным обходом, оповещением по громкой связи, мотопробегом под девизом «Самара — территория без долгов» и установкой трёхтонной «пирамиды позора» перед домом самого злостного должника.

Как работают коллекторы?

Кредитор (тот, кому вы должны) обязан уведомить вас о передаче долга коллекторскому агентству в течение 30 дней.

Коллекторы, связавшись с вами, должны

www.advokatorium.com

могут ли они звонить, приезжать домой или арестовывать счета?

Рост количества невозвращенных кредитов обусловил появление на рынке услуг России нового вида деятельности – коллекторской. Подобная практика скопирована с деятельности западных банков, где коллектором называют сборщика долгов (от англ. collection – собирание). Банкам содержать собственную службу по взысканию долгов накладно. Проще их продать или передать право на истребование специализированным фирмам – коллекторским агентствам.

Деятельность коллекторов регулируется двумя законодательными актами:

- федеральным законом от 21.12.2013 г. N 353-ФЗ (ред. от 03.07.2016 г.) «О потребительском кредите (займе)»;

- законом № 230-ФЗ, регулирующим права и обязанности коллекторов.

На основании первого закона с повестки дня снимается вопрос: имеют ли право банки продавать долги коллекторам? Да, закон разрешает банку передать долг третьим лицам (цессия) или временно уступить право востребованию задолженности при сохранении займа в собственности.

Второй дает однозначные разъяснения, на что имеют право коллекторы по закону.

Права коллекторов в условиях обновленной правовой базы

До принятия закона №230-ФЗ, коллекторские агентства руководствовались личными представлениями о методах воздействия на должника. Правовое поле их деятельности регулировали КоАП и УК РФ. При этом сплошная правовая безграмотность населения позволяла агентствам добиваться фантастических результатов по возврату долгов в рамках проблемных займов, применяя, в том числе, уголовно наказуемые методы.

Права коллекторов по новому закону резко ограничены. Во-первых, по новому законодательству все коллекторы подлежат регистрации в государственном реестре коллекторских компаний. Его ведение возложено на Федеральную службу судебных приставов. По данным ФССП, процедуру лицензирования, на конец 2017 года, прошло 87 агентств. Это означает, что все реже должники будут сталкиваться с мошенниками или лже-коллекторами, не имеющими законных оснований для своей деятельности.

Чтобы избежать ситуаций с выплатой долга мошенникам, следует крайне осторожно взаимодействовать с людьми, представившимися коллекторами. Для подтверждения права истребования долга представители агентства должны предоставить договор цессии, оригинал кредитного договора, регистрационные документы организации. Их подлинность можно и нужно проверять на сайте ФССП в реестре коллекторских агентств.

Во-вторых, законом запрещено совмещать два вида деятельности:

- выдачу микрозаймов;

- взыскание задолженностей по ссудам.

Этот запрет не распространяется на право МФО продавать коллекторам свои долги.

В-третьих, нельзя принимать на работу в коллекторскую фирму лиц, имеющих судимость.

В-четвертых, ограничено взаимодействие коллекторов с близкими родственниками неплательщика.

Что могут коллекторы

Вступление в силу с 1.01.2017 г. антиколлекторского закона № 230-Ф3 резко ограничило права и полномочия коллекторских агентств по востребованию долга. Работа в новых реалиях сузила их возможности по взысканию задолженности, что стало проявляться в уходе из данного сегмента финансовых услуг многих мелких представителей.

Какие права имеют коллекторы в отношении должника по новому законодательству? Ответы ниже.

Могут ли коллекторы арестовать счета?

В ходе психологического воздействия на должника коллекторы часто угрожают арестом счетов или описью имущества. В реальности же такие угрозы не имеют под собой правовой основы.

Коллекторы не вправе самостоятельно арестовать счета, описать и реализовать имущество, так как не обладают властными полномочиям. Сделать это могут только представители ФССП на основании судебного решения или исполнительной записи нотариуса.

Они лишь могут оказать приставам помощь в поисках счетов должника в различных банках. Приставы вправе списать полностью сумму с дебетового и накопительного счета и только до 50% со счета, куда поступают ежемесячные доходы (заработная плата, пенсия, стипендия, пособия).

Важно: величина поступлений на зарплатный счет не может влиять на размер удержаний. Максимум – 50% от суммы поступлений.

Если у должника все же имеются счета в других банках со значительными суммами, ему следует:

- Убедиться, имеют ли право коллекторы арестовать счета, описывать имущество, т.е. выяснить их правовой статус и наличие соответствующих документов, которые можно передать судебным приставам для производства;

- Закрыть или обнулить имеющиеся счета. Делается это путем перевода денег на счета третьих лиц, снятием через банкомат, оплатой услуг и товаров.

Имеющиеся судебные решения и исполнительные записи, сделанные заочно, без присутствия ответчика, опротестовываются в претензионном или судебном порядке.

Звонить: куда, когда и сколько?

Среди немногих разрешенных методов истребования коллекторами выполнения дебитором всех обязательств перед кредитором телефонные звонки выходят на первый план. В связи с той вакханалией со звонками, что была до принятия федерального закона, необходимы разъяснения. Имеют ли право коллекторы, как часто, когда и в какое время звонить:

- в выходные;

- знакомым;

- на работу;

- родственникам должника.

Итак, сколько раз имеют право звонить коллекторы и до скольки? С 01.01.2017 г. законом внесены ограничения в частоту и время звонков, что уменьшило круг лиц и организаций, куда могут позвонить коллекторы.

Звонки могут быть и в будние дни, и в выходные, но не более 1 звонка в течение 24 часов, 2 звонков в неделю и 8 в месяц. Звонить можно в будние дни с 8.00 до 22.00 часов, в выходные – с 9.00 до 20.00 часов. Время по часовому поясу проживания должника.

Оговорен в законе и норматив на SMS-сообщения о задолженности. Допускается тревожить должника посредством 2 SMS в сутки, 4 в неделю, 16 в месяц.

Звонить знакомым и на работу можно, но только с просьбой позвать неплательщика к телефону или уточняющим вопросом о месте его нахождения. Любая информация о задолженности по кредиту является нарушением законодательства.

Звонки родственникам допускаются, но на них наложены ограничения:

- нельзя требовать от членов семьи погашения долга;

- запрещается телефонный разговор с несовершеннолетними;

- нельзя звонить в больницу родственникам, находящимся на стационарном лечении;

- наложено вето на звонок инвалидам I группы и недееспособным.

Важным нюансом в вопросе телефонных звонков должнику является введение запрета на анонимность. Телефонный разговор должен начинаться с озвучивания позвонившим своей фамилии и должности, названия организации, которую он представляет, цели звонка и номера обратного контактного телефона. Запрет наложен и на сокрытие номера телефона.

Нарушение указанных положений является основанием для обращения в один из указанных органов:

- банк, где оформлен кредит;

- само коллекторское агентство;

- Роспотребнадзор;

- прокуратуру;

- полицию.

Наиболее действенным методом считается обращение в Роспотребнадзор, который не признает деятельность коллекторов законной на территории России. Для этого необходимо подать жалобу в его любое региональное представительство в 2 экземплярах: один остается в канцелярии, а второй, с отметкой о получении, на руках заявителя. При подтверждении изложенных в ней фактов, деятельность агентства приостанавливается сроком до года.

Подать в суд

Угроза подать в суд является стандартным приемом давления на дебитора. При этом искажается правовая ответственность должника за неуплату ссуды и процентов по ней – ему угрожают уголовной ответственностью. Для людей со слабой юридической подготовкой возможность получить тюремный срок в возникшей ситуации может показаться реальной. В действительности же — это наглая уловка, направленная на выбивание задолженности.

Обратиться в суд с иском агентство может в 3 случаях:

- Выкупив долг и, соответственно, право требования, коллектор приобретает возможность, в качестве истца, добиваться взыскания задолженности через суд;

- Работая с финансовыми организациями на основании агентского договора, коллекторские фирмы также могут подать исковое заявление, но от имени кредитора. В качестве истца в таком случае выступает банк. Сотрудничество агентства с банком на этом заканчивается;

- Подать иск против должника за оскорбление, что в последнее время применяется все чаще.

Судебная практика последних лет показывает, что в качестве истца коллекторские агентства обращаются в суд в исключительных случаях. Причин несколько:

- Покупка выставленного на продажу долга всегда сопровождается предварительным анализом перспектив его возврата. Так называемую «мертвую» задолженность агентство никогда не купит. Следовательно, покупаются долги с перспективами погашения без судебного разбирательства.

- Суды, как правило, принимают решения по взысканию тела кредита. Истец, в таком случае, несет значительные убытки.

- У агентства, в большинстве случаев, нет возможности документально доказать все суммы искового заявления, в отличие от банка. Например, адвокаты, специализирующиеся на финансовых вопросах, ходатайством об обосновании истцом суммы основного долга всегда вызывают у последнего неразрешимые трудности, так как в договоре цессии нет помесячной расшифровки уплаты долга и процентов.

- Грамотное затягивание судебного процесса со стороны заемщика-должника дает ему, с одной стороны, время на выправление своей финансовой ситуации, а также ведет к возрастанию судебных издержек у истца с другой.

- Исковое заявление не дает гарантии полного возмещения задолженности за счет имущества. Судебные приставы, описав и реализовав имеющееся имущество, через 3 года закроют производство, независимо от величины покрытого долга, которая может быть и совсем малой – 5-10%. На этом все спорные вопросы закрываются, а кредитный договор считается утратившим силу.

Подача агентством иска о взыскании сумм морального ущерба все чаще становится одним из методов «выколачивания» задолженности.

Здесь главное не поддаваться на провокации и не опускаться до оскорблений агентства и его представителей. Ведь диктофон можно включить после того, как коллектор вывел из себя должника. Его ругань и оскорбления будут положены в основу доказательств в суде. Доказать провокацию в таком случае невозможно. Выходом может быть сдержанное поведение или запись разговора полностью, но должником.

Приходить домой

Исчерпав возможности решить вопрос по телефону, представители агентства начинают искать личных встреч.

Имеют ли право коллекторы приходить домой? Да, имеют. Здесь нет ничего противоречащего закону.

Разрешаются личные встречи. Обязательно с предварительной договоренностью. Не более одного раза в неделю. Юридически грамотный должник должен иметь в виду важный нюанс. Взыскатели задолженности не являются представителями исполнительной власти. Это обычные граждане, которые могут переступить порог дома только, что важно, с разрешения хозяев. Открывать им дверь или нет — решать должнику. О последствиях проникновения в жилище помимо воли хозяев, коллекторы хорошо осведомлены. Поэтому такое развитие событий исключается.

Любые хулиганские действия (непрерывный звонок, повреждение дверей или замка, крики в подъезде и т.д.) можно прекратить вызовом полиции.

Действия должника при угрозах и насилии

Изменения в законодательной базе не прекратили незаконных действий коллекторов. Они по-прежнему превышают свои полномочия. Поэтому должникам важно знать, что не имеют права делать представители агентств:

- угрожать;

- оскорблять;

- требовать продажи имущества;

- применять насилие;

- добиваться передачи денег непосредственно коллектору.

В случае неправомерного поведения коллекторов следует с соответствующим заявлением обратиться в полицию и Роспотребнадзор. При этом каждый пункт обвинения необходимо подтверждать свидетельскими показаниями, записью разговора на диктофон и т.д. Обращение в прокуратуру возможно только в том случае, если другие органы отказали в рассмотрении жалобы по существу.

Здесь есть один важный момент: полиция не может возбудить уголовное дело по факту угроз. Но отказ является основанием для подачи жалобы в прокуратуру, которая как раз и может дать ход делу об угрозах.

Знание своих прав и возможностей коллекторов в новом правовом поле позволит должникам в цивилизованном формате вести дело о погашении возникшего долга.

Видео по теме

vkreditbe.ru

законные способы воздействия на должника

Если у человека возникла задолженность по кредиту, банк может привлечь к ее возврату коллекторов. Представители подобных организаций успели прославиться жесткими способами работы с должниками. Однако они могут действовать только в рамках закона. Если человек столкнулся с представителями организации, стоит изучить права коллекторов. В случае явного нарушения закона, гражданин может обратиться в уполномоченные органы с жалобой.

Кто такие коллекторы

Коллекторскими организациями называют компании, которые оказывают помощь финансовым организациям по возврату долга, включая пени и штрафы. В России такие фирмы появились недавно. Ранее банки предпочитали самостоятельно решать проблемы с должниками. Однако увеличение неплательщиков стало поводом для привлечения третьих лиц.

Российские коллекторские агентства сильно отличаются от западных аналогов. Они не способствуют стабилизации финансового положения, а стремятся любыми путями вернуть задолженность, часто переступая рамки закона. Взаимодействие с должником осуществляется в агрессивной форме.

В роли коллектора может выступать предприниматель или юридическое лицо. Организация действует в рамках договора, заключенного с банком. Дополнительно оформляется доверенность. В документации отображаются права и обязанности коллекторов.

Иногда вместо классического договора заключается соглашение уступки прав требования. В обиходе это называется продажа задолженности. Коллекторское агентство предоставляет банку определенную сумму и становится владельцем долга. После заключения сделки, должник обязан производить расчет непосредственно с коллектором. При этом компании не спрашивают согласия заемщика на осуществление действия. Они должны уведомить его лишь о смене кредитора.

Права и обязанности коллекторов

Долгое время деятельность коллекторов ничем не регулировалась. В 2016 году ситуация изменилась. Правительство приняло ФЗ от 03.07.2016 №230-ФЗ. Закон определил особенности взаимодействия между коллекторами и должниками.

Понятие «Коллектор» в законодательстве отсутствует. Агентства не приравниваются к должностным лицам и не имеют аналогичных прав и обязанностей. Коллекторы могут поддерживать связь с должником при помощи телефонных звонков, электронных сообщений или личных встреч. Угрозы и нецензурная брань недопустимы. Закон наделяет коллекторов следующими правами:

- озвучивание размера задолженности;

- предложение урегулировать ситуацию мирным путем;

- получение информации о дате погашения задолженности;

- предоставление сведений о количестве начисленных процентов;

- получение информации о причинах возникновения просрочки.

Коллектор обязан представиться заемщику и сообщать информацию об организации, от имени которой он действует. Сокрытие сведений считается нарушением.

Меры воздействия на должника

Права коллекторов, выкупивших задолженность или действующих от имени финансовой организации, ограничены. Они не могут звонить в ночное время суток. Количество допустимых звонков также ограничено. Закон позволяет лично встречаться с неплательщиком, звонить ему в допустимое время, а также направлять письма по почте с требованием погасить задолженность. Дополнительно разрешается осуществление рассылки электронных сообщений. Если допустимые меры воздействия не принесли желаемого результата, коллектор может обратиться в суд.

Главное оружие в борьбе с неплательщиками по кредитам – слова. Однако названивать должнику каждые 5 минут организация не имеет права.

Допустим один телефонный звонок в сутки. В неделю разрешается звонить дважды. За месяц допустимо не больше 8 звонков. Ограничение накладывается и на текстовые сообщения.

Разрешается:

- два сообщения в сутки;

- четыре смс в неделю

- шестнадцать сообщений за месяц.

Постоянно встречаться с должником и напоминать ему об невыполненных обязательствах также нельзя. За месяц количество встреч не может превышать 4. Лично посещать должника разрешается не чаще одного раза в неделю.

Общение с неплательщиком может вестись как в будни, так и в выходные или праздники. Однако любой способ воздействия может применяться в первой ситуации с 8 до 22 часов, во второй – с 9 до 20 часов. В учет должно быть принято местное время по месту нахождения заемщика.

Коллекторы могут подготовить пакет документов от имени кредитора и обратиться в суд. На практике метод воздействия применяется крайне редко. Если банк принимает решение обратиться в суд, он осуществляет действия без привлечения коллекторов. Это более выгодно для организации. Однако еще выгоднее, если задолженность удастся вернуть без судебных тяжб. Поэтому организации прибегают к помощи коллекторов, откладывая визит в суд.

Новый закон позволяет коллекторским агентствам истребовать с должника затраты на возврат долга. Величина возмещения определяется в судебном порядке.

Что категорически запрещено делать

Права коллекторов не наделяют их полномочиями правоохранительных органов. Представители организации не могут принудительно взыскивать задолженность. Действия коллекторов будут признаны незаконными, если они:

- Угрожают должнику, унижают его достоинство.

- Пытаются попасть в жилое помещение заемщика без его согласия. Закон не обязывает гражданина открывать двери коллекторам.

- Любыми способами нарушают конфиденциальность. Распространять личные сведения категорически запрещено.

- Удерживают залоговое или иное имущество, а также продают его без судебного решения. Составлять опись имущества для последующего ареста также категорически запрещено. Такой способ воздействия коллекторы часто используют в качестве угроз. От них нередко можно услышать, что они придут к должнику, опишут его имущество и реализуют за долги. Подобную угрозу можно расценить как вымогательство. Незаконное удержание имущества гражданина признается самоуправством.

- Наносят вред имуществу гражданина или вещам третьих лиц. Коллекторы не имеют права портить двери, замки, расписывать стены или уничтожать имущество.

Закон позволяет обжаловать или оспорить любое действие со стороны коллекторов, которые гражданин считает необоснованными. Если коллектор является кредитной или некредитной организацией, заемщик может направить жалобу в местное управление ЦБ РФ. Одновременно можно обратиться в суд. Если организация превысила установленные законом права, то дополнительно можно подать заявление в полицию, прокуратуру или следственный орган.

Как быть в случае нарушения прав

Права коллекторов ограничены законом. Если представители учреждения применяют силу или угрожают, нужно незамедлительно обращаться в правоохранительные органы. Факт нарушения законодательства необходимо зафиксировать. Человек может сделать запись на диктофон или мобильный телефон. Доказательства вины необходимо приложить к заявлению. Жалоба может быть направлена в прокуратуру или Роспотребнадзор. Заявление об угрозах и применении физической силы нужно подавать в полицию.

Шансы на одобрение повысит грамотно составленная жалоба. В документе нужно указать ФИО коллектора и организацию, которую он представляет. К жалобе следует приложить неоспоримые доказательства. Не стоит обращать внимание на следующие заявления:

- выезд мобильной бригады для выполнения каких-либо действий;

- угроза в привлечении к уголовной ответственности;

- взыскание задолженности по кредиту с родственников гражданина;

- принудительное изъятие имущества без судебного разбирательства.

Все вышеуказанные действия в права коллекторов не входят. Попытка воплотить хоть одно из них в жизнь является поводом для обращения в суд.

Автор публикации

Комментарии: 2Публикации: 261Регистрация: 01-03-2017vawilon.ru

На что имеют право коллекторы

Коллекторы обладают правами и обязанностями. Они должны действовать строго в рамках действующего законодательства. В противном случае, коллекторы привлекаются к ответственности.

Новый закон

С 2019 года в силу вступает закон, который призван урегулировать деятельность коллекторов и определить, на что имеют право коллекторы.

Необходимость в его создании возникла уже давно. Отсутствие какого-либо закона, ограничивающего функционирования сотрудников соответствующих агентств, стало причиной многочисленных злоупотреблений.

В данном нормативно-правовом акте определены некоторые ограничения, которые обязаны соблюдать коллекторы (по количеству звонков, писем и пр.)

При нарушении норм права к виновным будут применены санкции. С 2019 года коллекторы уже не смогут названивать должникам по 10 раз в день.

Некоторые категории граждан могут и вовсе отказаться от общения с сотрудниками агентств, например, беременные женщины или лица старше 70 лет.

Обязанности взыскателей

Основные обязанности взыскателей:

- следовать закону при осуществлении своей работы;

- представляться должнику и предъявлять документы, подтверждающие полномочия;

- не оскорблять должника или членов его семьи, не угрожать им, не обманывать.

Несоблюдение данных обязанностей карается в рамках КоАП РФ и УК РФ.

Должник может написать жалобу в полицию или передать иск в суд при наличии доказательств.

С 2019 года обязанности взыскателей будут расширены. Так, их обязуют не превышать нормы и лимиты, предусмотренные в законе относительно количества звонков, писем и личных встреч.

Передача долга банком

Банк может передать долг коллекторам полностью. В такой случае заключается договор цессии – переуступки права требования.

Согласие должника на передачу долга не требуется, если только иное не предусмотрено договором.

Само соглашение, в рамках которого возникло обязательство, должно устанавливать правила о возможности переуступки права требования. В противном случае, должник вправе обжаловать действия кредитора по продаже долга.

После того как договор цессии заключен, о нем должен быть уведомлен должник. Это обязательно требование.

Если это не было сделано, то должник вправе исполнять свои обязательства перед первоначальным кредитором. Уведомление должно быть представлено в письменном виде.

На что имеют право коллекторы?

Итак, какие права имеют коллекторы в отношении должника:

- требовать от должника погашения задолженности любыми законными методами, в том числе в судебном порядке;

- составлять дополнительные соглашения с должником относительно порядка погашения его обязательств, например, в форме графика платежей;

- принимать от должника в счет погашения долга материальные ценности;

- с согласия должника присутствовать в его жилом помещении.

Все действия должника производятся добровольно или с согласия.

Коллекторы в отличие от приставов не могут самовольно проникнуть в жилище. Также у них нет полномочий по принудительному изъятию имущества.

В отношении должника

Законодатель не обязует должника общаться с коллекторами. Он может не делать этого. Однако игнорирование будет негативным образом расценено в судебном заседании.

Напротив, если должник шел на встречу, предпринимал попытки найти решение, то это положительно скажется на его репутации.

Должник не должен сообщать о себе какие-либо личные сведения, например, рассказывать коллекторам о месте работы, размере заработка и пр.

Сотрудники агентств могут настаивать в своих расспросах, но по закону такая информация им не предоставляется.

И основное – должник не обязан впускать коллекторов в свое жилище.

Часто данное требование нарушается. Незаконное проникновение – преступление, которое карается в рамках УК РФ 2019.

Звонить знакомым и родственникам

Звонки знакомым и родственника должника – это нормальная практика коллекторов, но законно ли это? Согласно действующим нормативно-правовым актам такое общение будет продуктивным, только если кто-то из них выступал в роли поручителя по обязательству.

В данной ситуации именно на этого человека переходят обязанности должника по погашению возникшей задолженности.

Во всех прочих случаях, такие звонки неуместны и преследуют только одну цель – психологическое давление.

Если они не прекращаются, то следует написать в адрес коллекторского агентства письмо. После официального обращение можно смело заявлять в компетентные инстанции.

Приходить домой

Приходить домой коллекторы могут, но вот требовать впустить их в жилое помещение – нет. Тем более им запрещено взламывать двери. Такие действия расцениваются, как преступление.

Если коллекторы пытаются взломать дверь или уже сделали это, то необходимо звонить в полицию.

Помните о том, что подобные меры могут применять только некоторые должностные лица при исполнении, например, судебные приставы.

Что запрещено?

А что не имеют права делать коллекторы? Прежде всего, им запрещено нарушать нормы законодательства.

За совершение подобных деяний они будут подвергнуты наказанию в рамках КоАП РФ ил УК РФ.

К числу основных запретов можно отнести:

- запрет оскорбления должника или членов его семьи, использования нецензурной брани при разговоре с ними;

- запрет на угрозы жизни, здоровью или имуществу должника, членам его семьи;

- запрет на обман и введение в заблуждение;

- запрет на проникновение в жилое помещение должника без его согласия.

Что делать, если угрожают?

Угрозы от коллекторов могут поступать как самому должнику, так и членам его семьи.

Данные действия являются незаконными и преследуются в рамках действующего законодательства.

Если вам поступают угрозы от коллекторов, то необходимо зафиксировать их. Сделать это можно, например, воспользовавшись диктофоном или специальной программой для записи телефонных разговоров.

Угрозы могут быть прямыми или иметь завуалированный вид. Они могут поступать в виде смс-сообщений или писем.

Итак, в первую очередь, фиксируем факт угроз. Затем передаем собранный материал и заявление в государственные органы или общественные организации.

Следует сделать это как можно скорее, чтобы угрозы не были воплощены в жизнь.

Можно ли привлечь к ответственности?

Коллекторы могут быть привлечены к ответственности, если они совершили преступление в отношении должника или членов его семьи.

Для этого нужно подать заявление в полицию. Дальше процесс будет зависеть от добросовестности работников правоохранительных органов.

Образец заявления в полицию на коллекторов тут.

Они обязаны провести мероприятия по выявлению доказательств совершенного деяния. Только в случае формирования достаточного количества данных будет возбуждено уголовное дело.

Должник также может поспособствовать своему делу, если представит сведения, которые собрал самостоятельно.

Помните о том, что нарушение закона коллекторами не влечет за собой освобождение от необходимости уплаты долга для должника.

Куда жаловаться?

Подать заявление на незаконные действия коллекторов можно в следующие инстанции:

- полиция;

- суд;

- НАПКА – контролирующий орган в сфере коллекторской деятельности;

- Роспотребнадзор;

- прокуратура.

Образец жалобы на коллекторов в Роспотребнадзор тут,

образец жалобы на коллекторов в прокуратуру тут.

На видео о правах сторон

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

nam-pokursu.ru

Права коллекторов по взысканию долгов

Многим должникам, которые попали в трудную финансовую ситуацию, приходилось сталкиваться с коллекторскими агентствами. Некоторые сотрудники подобных организаций угрожают заемщиками или их родственникам, могут нанести ущерб имуществу. Неудивительно, что люди задаются вопросом, какие права имеют коллекторские агентства.

Особенности работы коллекторов

Коллекторское агентство – это юридическая или финансовая компания, которая имеет право взыскать долги. Предоставлять услуги организация может двумя способами:

- взыскать долги от имени кредитора за оговоренную плату;

- выкупить кредит у кредитора (уступка или перепродажа долга) и действовать от своего имени.

Ныне нет закона, который бы регламентировал работу коллекторских агентств. Но данные организации должны действовать в рамках законодательства РФ. Их действия не должны нарушать права должника.

Какие права у коллекторов по взысканию долгов

Коллекторские агентства обязаны работать, не нарушая закон. Главной задачей сотрудников такой организации является взыскание кредитов с должников, но делать это они могут только путем убеждения вне зависимости от формы предоставления услуг. Если произошла уступка по кредиту, права взыскателей полностью соответствуют правам банка. Коллекторы имеют следующие права:

- Получить полную информацию о должнике у кредитора.

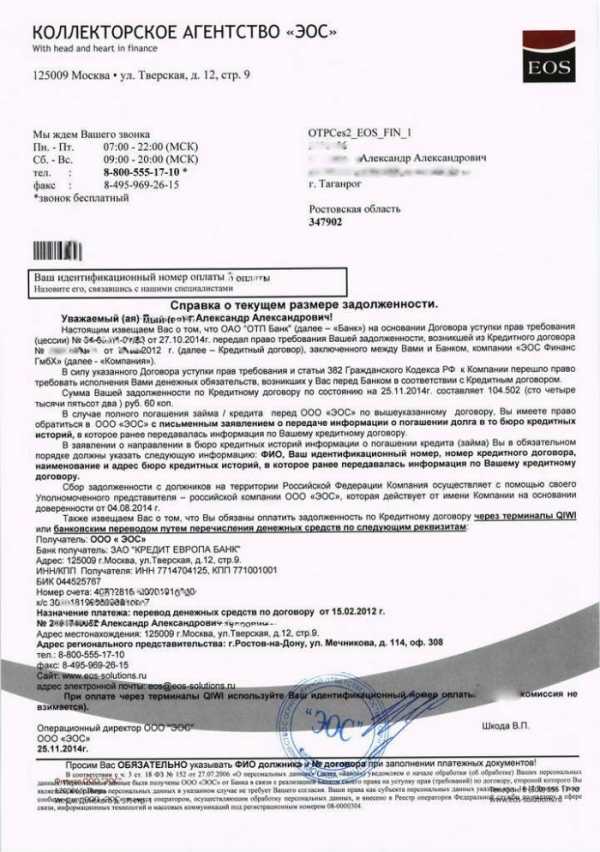

- Присылать письма или сообщения заемщику о необходимости возврата кредитных средств. В письме должны быть указаны сумма кредита, размер пени и штрафов и так далее. Коллекторы также обязаны указать, на основании чего они требуют выплатить долг (договор с банком).

Письмо из коллекторского агентства

- Звонить по телефону в установленное законом время.

- Организовывать личные встречи: приглашать к себе в офис или приходить домой. Но без согласия хозяина коллектор не может зайти в дом.

- Требовать от заемщика возвращение всех кредитных средств, включая пени и штрафы.

- Собирать информацию о заемщике законным путем.

Права коллекторов не распространяются на арест имущества или изъятие. Они могут только убедить должника вернуть долг, но никак не забрать его силой или запугать. При обращении к должнику в любой форме (личная встреча, телефонный звонок или письмо) коллекторы обязаны предъявить свои документы, а также договор с банком, который дает им право требовать возвращение займа.

Если убедить заемщика коллекторскому агентству не удается, он может обратиться в суд, но только в случае, если была произведена уступка кредита. В ином случае это может сделать банк.

Что под запретом

Нередко коллекторы превышают свои полномочия. Они выполняют действия, которые для них под запретом. Взыскатели не имеют права:

- Контактировать с должником в неразрешенное время (с 22 до 8 часов утра по будням и с 20 до 9 часов в праздники и выходные). Под запретом любой контакт: личные встречи, телефонные звонки и так далее.

- Посещать заемщика или писать ему письма на адрес, по которому он не прописан. Контакт с заемщиком можно производить только через контактные данные, что указаны в кредитном договоре.

- Проникать в жилье должника без его согласия.

- Описывать и оценивать имущество.

- Угрожать человеку, с которого взыскивается долг (угроза жизни или угроза порчи имущества).

- Обращаться с требования вернуть долг к родным, которые не выступают гарантами или поручителями.

- Угрожать родным и близким.

- Портить личное или общественное имущество (раскрашивать двери, выбивать окна и так далее).

- Скрывать свои личные данные, а также название и адрес компании, на которую они работают.

- Начислить пени или штраф за несвоевременную выплату долга.

- Требовать вернуть кредит до истечения срока, указанного в кредитном договоре.

- Забирать, арестовывать или продавать имущество заемщика. Коллекторы не обладают правам судебных исполнителей.

Что делать, если коллекторы нарушают права

Если коллекторы нарушают ваши права, вы можете обратиться в полицию, суд или прокуратуру. Написать заявление в полицию вы можете в таких ситуациях:

- коллекторы ворвались в ваш дом;

- угрожают вам или вашим родным;

- испортили или забрали имущество;

- отключили свет или воду;

- звонят ночью;

- тревожат вас по адресу, где вы не прописаны, и так далее.

Желательно встречи с коллекторами записывать на диктофон или видеокамеру, чтобы вы могли предъявить доказательства. Всегда требуйте документы лиц, которые заявились к вам. Помните, что насильно «выбить» из вас долг коллекторы не имеют права, поэтому обращайтесь в правоохранительные органы для своей защиты, защиты родных и имущества.

Зная, на что имеют права коллекторы, и какие обязанности на них возлагаются, вы сможете защитить себя и родных. Любые правонарушения коллекторов караются административным или уголовным наказанием.

znatokdeneg.ru