Образец положения о подотчетных лицах в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Командировки

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

clubtk.ru

что изменилось в правилах выдачи

В 2019 году правила для выдачи подотчетных не изменились. В статье вы узнаете о значении подотчетных сумм, порядке их выдачи и расходования, а также скачаете бесплатно памятку для подотчетников.

Компания вправе потребовать от сотрудников вернуть подотчетные, если они вовремя за них не отчитались. Как оформить и отразить в учете:

Выдача в подотчет в 2019 году

В 2019 году действуют правила, которые Центробанк утвердил с 19 августа 2017 года (Указание от 19 июня 2017 г. № 4416-У). Вы можете упросить себе работу, если воспользуетесь правилами, которые перечислены ниже.

Кому можно выдать подотчет в 2019 году

Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам, определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Для этого руководитель должен издать приказ.

Не стоит делать список сотрудников, имеющих право получать в 2019 году, частью приказа об учетной политике. Если список подотчетников утвердить отдельным документом, его можно будет изменить в любое время. Вносить изменения в учетную политику можно только в строго ограниченных случаях.

В 2019 году деньги вправе получить даже те сотрудники, которые не отчитались по прошлым авансам. Раньше нельзя было выдавать подотчетные суммы сотруднику, не отчитавшемуся за ранее полученные авансы.

К слову, подотчет при задолженности компании выдавали и прежде, хотя формально действовали по правилам. Когда подходил срок авансового отчета, бухгалтеры делали приходник на весь аванс, как будто сотрудник ничего не потратил. Затем в тот же день оформляли расходник на того же сотрудника на сумму старого и нового авансов.

- Вопрос — может ли кассир быть подотчетным лицом?

- Может. Никаких ограничений по этому поводу в законе нет. Решение о том, кто в компании вправе получать подотчет, отдано на откуп директору (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). Например, кассирам-операционистам выдают под отчет разменный фонд.

Лимит подотчетных сумм с 2019 года

В 2019 году лимиты выдачи в подотчет денежных средств не установлены в законодательстве, максимальную сумму подотчетных определяет руководитель компании. Сколько можно выдавать в подотчет, он указывает на заявлении работника или в приказе.

Как выплатить подотчетные суммы

Наиболее привычный способ выплатить аванс на хознужды или командировку — выдача денег в подотчет из кассы. Еще один способ — выдача . Ее разрешено использовать для оплаты командировочных и представительских расходов, а также других подотчетных операций. Эта карта может быть расчетной (дебетовой) или кредитной.

Кроме того, в 2019 подотченые деньги году разрешили перечислять на зарплатную карту работника (письмо Минфина России от 21 июля 2017 г. № 09-01-07/46781). Но тогда реквизиты зарплатной карты, на которую будете отправлять деньги, отразите в приказе директора. Либо пусть сотрудник напишет их в заявлении на подотчет.

Чтобы налоговики не решили, что вы отправили сотруднику зарплату, и не потребовали НДФЛ с подотчетных сумм в 2019 году, заполните платежку особым образом. В поле 24 «Назначение платежа» уточнит

www.yuriste.ru

Подотчет по новым правилам в 2019 году

Как мы знаем, с 1 июля 2019 года вступили изменения по порядку оформления чеков ККТ, и данные изменения коснулись порядка оформления подотчетных документов. О чем нужно рассказать сотрудникам, прежде выдать им деньги в подотчет?

Первое

– большинство чеков ККТ станут электронными. Компания вправе принять такие чеки и отнести суммы по ним на расходы, но если в таких документах будут отражены все необходимые реквизиты.Например, в поле «Форма расчета» будет отражаться надпись «Безналичными», вместо «Электронными».

Если ваш сотрудник совершает покупку от имени компании для нужд компании, то он товар покупает не как физическое лицо. Продавец в этом случае обязан пробить чек и указать на нем наименование организации и ИНН (покупателя), страну происхождения товара, номер таможенной декларации и сумму акциза.

Второе – с 1 июля 2019 года запрещены к использованию «старые» формы бланков строгой отчетности. Нельзя брать от продавца типографские бланки БСО. Бланки нового поколения формируются с использованием онлайн касс. Получается, что новые БСО аналогичны чекам ККТ, информация по которым сразу идет в налоговый орган.

Третье – чек ККТ можно будет получить через коды для скачивания и с помощью мобильных приложений (например, сейчас начали свою работу самозанятые граждане).

Не надо бояться чеков, которые пришли по электронной почте или sms, такие документы тоже будут подтверждать ваши расходы.

Как оформить подотчет в 2019 году?

Сначала работник пишет заявление в бухгалтерию на получение денежных средств в подотчет. Данное заявление руководитель компании заверяет своей подписью. Но можно вместо заявления выпустить приказ (распоряжение) на выдачу денег в подотчет.

Далее работодатель на основании указанного заявления или приказа выдает сотруднику денежные средства. Выдать их можно или наличными через кассу предприятия, или на банковскую карточку. Обратите внимание – в данном случае ККТ не применяется.

Сотрудник совершает покупки и собирает документы.

Внимание – повторимся, что продавец теперь обязан пробивать наименование, ИНН покупателя, страну происхождения товара и номер таможенной декларации, сумму акциза. Такие реквизиты обязательны, если подотчетное лицо приобретает товар от лица работодателя.

Кроме того, нельзя теперь брать бумажные БСО на типографских бланках. Как мы написали выше, бланки нового поколения формируются с использованием онлайн касс. Получается, что новые БСО аналогичны чекам ККТ, информация по которым сразу идет в налоговый орган.

Приведем простой пример – сотрудник компании оплачивает мойку автомобиля или ремонт служебного автомобиля и тратит при этом деньги предприятия. Ему должны дать на руки чек ККТ. А вот квитанции, к которым мы так привыкли, выписывать вправе только ИП на патенте и то в редких определенных случаях.

Когда ваш сотрудник все документ собрал, он должен их распечатать. Распечатать надо будет не только онлайн чеки магазинов, но и чеки от самозанятых (которые были сформированы через приложение «Мой налог»).

Если вы платили самозанятому, что его чек будет с QR-кодом и указанием на «Налог на профессиональный доход». Столкнуться с таким можно в такси, например.

После того, как все чеки распечатаны, можно заполнять авансовый отчет. Срок составления авансового отчета – три дня, как сотрудник вернулся из командировки или со дня, когда ваш работник написал заявление о выдаче ему денег в подотчет.

Далее бухгалтер принимает авансовый отчет, проверяет правильность его составления и подводит итоги.

taxpravo.ru

Максимальная сумма в подотчет в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

clubtk.ru

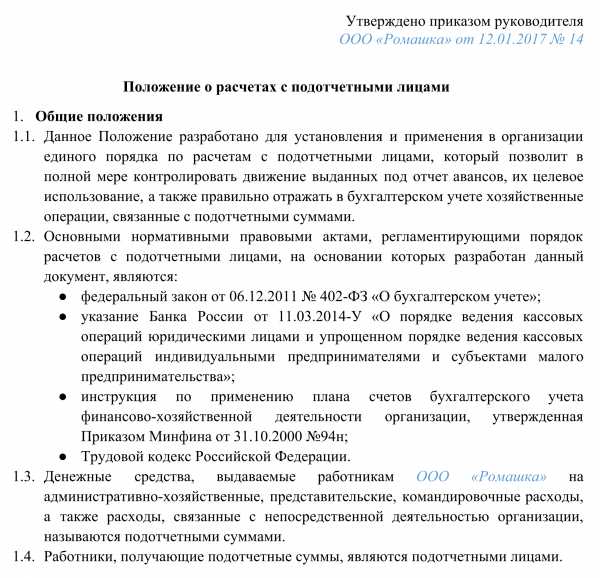

Форма положения о подотчетных лицах 2019

Каждый работодатель стремится контролировать деятельность сотрудников, которые распоряжаются денежными средствами организации. Чтобы деньги не утекали бесконтрольно, руководство и сотрудники должны договориться, как в компании будет строиться работа с суммами, выдаваемыми под отчет. Для этого нужно разработать Положение и ознакомить с ним всех участников процесса. Подробная инструкция по разработке документа и готовый образец — в статье.

Зачем нужно положение о подотчете

Это внутренний документ организации, который регламентирует порядок расчетов с определенной категорией работников-подотчетников. Так называют сотрудников, которые работают по трудовому или гражданско-правовому договору и получают от работодателя денежные средства для осуществления расходов, связанных с деятельностью фирмы. Это могут быть административно-хозяйственные, представительские или командировочные расходы, главное — чтобы они носили целевой характер и были выданы с соблюдением определенной процедуры.

Положение позволяет максимально урегулировать эти правоотношения, обеспечить контроль движения денежных средств и удостовериться в их целевом использовании и правильном отражении в бухучете. Оно может быть оформлено и как приложение к учетной политике организации, и как самостоятельный локальный акт.

При разработке Положения стоит ориентироваться на следующие нормативно-правовые акты:

Образец Положения целиком можно скачать в конце статьи.

Материалы по теме

Этот локальный нормативно-правовой акт должен составляться с учетом специфики хозяйственной деятельности предприятия и помогать вести все расчеты с подотчетными лицами и избегать спорных ситуаций как с сотрудниками, так и с налоговыми органами. Во исполнение этих целей рекомендуется включить в Положение следующие пункты:1. Общие положения. Здесь перечисляются основные понятия, встречающиеся в документе, указываются цели его создания и нормативно-правовые акты, в соответствии с которыми он составлялся.

2. Порядок выдачи денежных средств. В этом разделе нужно подробно описать процедуру выдачи авансов, дать общее описание того, на какие расходы будут выдаваться деньги и каким сотрудникам. Обычно список подотчетных лиц формируется отдельным приказом руководителя, но можно оформить его и в качестве приложения к Положению.

Также следует указать и общий максимальный срок подотчета — например, не более месяца. Конкретные сроки для определенных авансовых сумм следует прописывать в отдельном приказе с перечнем целей выдачи аванса и его лимита.

Разрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм (наличие заявления сотрудника или приказа руководителя, отсутствие задолженностей по предыдущим авансам, непревышение лимитов, и т.п.).

3. Порядок предоставления, проверки и утверждения авансовых отчетов. На основании авансовых отчетов осуществляются контроль за движением денежных средств и подтверждение факта совершения хозяйственной операции. В Положении следует написать о том, что в течение трех дней сотрудник должен сдать в бухгалтерию отчет по форме АО-1, либо на бланке, разработанном на предприятии с учетом специфики его деятельности. Также рекомендуется прописать подробный перечень первичных документов, которые необходимо предоставить для подтверждения произведенных затрат.

Кроме того, в этом разделе следует подробно описать процедуру проверки бухгалтерией самого отчета и приложенных к нему документов, а также сроки рассмотрения.

Шаг 1. Сотрудник пишет в произвольной форме заявление, указывая в нем:

- сумму аванса;

- срок выдачи;

- на какие цели будут потрачены деньги;

- дату составления.

Деньги могут быть выданы и на основе соответствующего приказа руководителя. Согласно Письму ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 такой распорядительный документ составляется при каждой выдаче наличных денег и должен содержать следующие сведения:

- ФИО подотчетного лица;

- сумма аванса;

- срок, на который выдаются наличные деньги;

- подпись руководителя, дата и регистрационный номе документа.

Только при наличии заявления либо приказа организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Материалы по теме

Шаг 3. Оформление выдачи. На основании завизированного руководителем заявления или приказа кассир организации оформляет расходный кассовый ордер в соответствии с правилами бухгалтерского учета, указав назначение аванса.

Стоит добавить, что подотчетные суммы не обязательно выдавать через кассу — можно сделать перевод на зарплатную карту сотрудника. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288, в котором пояснил, что денежные средства в подотчет можно перечислять на личные карты сотрудников для оплаты:

- командировочных расходов;

- расходов организации по поставкам товаров, выполнению работ, оказанию услуг;

- компенсации документально подтвержденных расходов.

Шаг 4. Авансовый отчет. Срок, на который выдаются денежные средства, прописывается в заявлении или приказе. Подотчетное лицо должно сдать авансовый отчет и/или вернуть полученные деньги в течение трех рабочих дней после этого срока ( п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У), либо возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Важно! Если это правило будет нарушено, то налоговая служба начислит работнику НДФЛ, посчитав выданную сумму доходом ( п. 8 Письма Минфина РФ, ФНС РФ от 24.12.2013 № СА-4-7/23263).Также к авансовому отчету следует приложить документы, подтверждающие затраты: накладные, товарные чеки, акты, счета-фактуры и т.д.

Шаг 5. Проверка авансового отчета. Бухгалтер заполняет расписку о получении авансового отчета и отдает ее сотруднику. Затем он проверяет отчет и приложенные к нему первичные документы, которые должны содержать все необходимые реквизиты, соответствовать цели и совпадать по сумме. После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а затем на утверждение руководителю.

Образец положения о расчетах с подотчетными лицами

ppt.ru

Порядок выдачи подотчетных сумм в 2019 году. Заявление на выдачу из кассы подотчетных сумм

Порядок выдачи подотчетных сумм в 2019 году

Недавние изменения в законодательстве несколько упростили работу бухгалтеров с подотчетными средствами. Мы разобрались, в чем заключаются преимущества. Читайте, какой порядок выдачи подотчетных сумм действует в 2019 году.

Правила выдачи подотчетных средств в 2019 году

Иногда кому-то из работников необходимы деньги, чтобы произвести расходы для организации.

Например, приобрести хозяйственные или канцелярские товары. Такие денежные средства называются подотчетными, а работник, который их получил, является подотчетным лицом. Указанием от 19.06.2017г. №4416-У Банк России изменил порядок выдачи подотчетных сумм. Этот же порядок действует в 2019 году. Изменения в работе с подотчетными средствами показаны в таблице ниже.

Таблица. Порядок выдачи подотчетных сумм в 2019 году

Основание для выдачи денежных средств в подотчет

Отменена необходимость оформлять сразу два документа: заявление о выдаче подотчетных средств и приказ руководителя компании. Оба документа одновременно не нужны (Письмо ЦБ РФ от 06.09.2017 № 29-1-1-0Э/20642). Достаточно оформить один из них на выбор компании:

Приказ руководителя компании,

Заявление работника с соответствующей резолюцией руководителя

На основании заявления работника оформляли приказ руководителя компании

Отменен запрет выдавать подотчетные средства, если работник не отчитался за предыдущий подотчет. Даже если старый подотчет не закрыт, выдавать новый можно

Выдавать новые суммы можно было после того, как работник отчитался по предыдущему подотчету

Оформление приходных кассовых ордеров

Если приходный кассовый ордер оформлен в электронном виде, его квитанцию можно отправить вносителю на электронную почту. При условии, что вноситель высказал такую просьбу и предоставил адрес электронной почты

Корешок ПКО выдавали вносителю только в бумажном виде

Оформление приходных и расходных кассовых ордеров

ПКО и РКО, составленные в электронном виде, подписываются электронно-цифровой подписью

ПКО и РКО составлялись только на бумажных носителях. Получатель, вноситель денежных средств, кассир и главный бухгалтер ставили собственноручные подписи

Ведение кассовой книги

Записи в кассовую книгу может вносить любой работник, уполномоченный руководителем компании

Кассовую книгу мог вести кассир

Работу с подотчетными суммами в 2019 году можно упростить. Для этого нужно разработать и утвердить Положение о расчетах с подотчетными лицами или другой аналогичный документ. В нем предусмотреть, на основании какого документа (заявление или приказ) выдаются денежные средства, в каком порядке эти документы составляются, сроки и порядок предоставления отчета о

nckt-gluhovo.ru

Срок отчета по подотчетным суммам в 2019 году

На какой срок выдаются деньги подотчетному лицу, сколько времени отведено сотруднику на составление авансового отчета, что делать, если сотрудник не отчитывается и не возвращает подотчет обратно: обо всем об этом расскажем в статье.

Подотчет — это денежные средства, которые организация выдает своим сотрудникам для оплаты товаров, работ, услуг, иных расходов в интересах компании. Порядок выдачи денег в подотчет регулируется пунктом 6.3 Уазания ЦБ РФ 3210-У от 11.03.14. Деньги под отчет выдаются либо по заявлению работника, либо по распоряжению руководителя компании. В документе-основании должны быть прописаны:

- ФИО и должность сотрудника;

- цель выдачи;

- сумма;

- а также срок, на который подотчет выдается.

Деньги могут быть выданы наличными либо перечислены на банковскую карточку работника.

Сроки отчета по подотчетным суммам

По истечении срока, на который были получены денежные средства, сотрудник должен:

- либо в течение трех дней представить в бухгалтерию предприятия авансовый отчет;

- либо вернуть неизрасходованные суммы.

Если сотрудник в день истечения срока подотчета отсутствует на рабочем месте, он должен отчитаться после возвращения на работу также в течение трех дней.

К авансовому отчету (его форма может быть разработана и утверждена компанией самостоятельно, а может быть использована унифицированная № АО-1, утвержденная Госкомстатом) необходимо приложить подтверждающие расходы документы.

До внесения изменения в Указание 3210-У в августе 2019 года выдача нового подотчета допускалась только при полном погашении задолженности по ранее полученным суммам. Это приводило к тому, что в случае невозможности представления отчета (например, человек был в командировке) работнику приходилось тратить личные средства, с последующим возмещением. 19 августа 2019 года Указанием 4416-У данное требование было аннулировано.

Подотчетное лицо не отчиталось в срок

Нередки ситуации, когда сотрудник не возвращает подотчетные суммы вовремя и не отчитывается. В этой ситуации у компании есть один месяц после истечения даты возврата на удержание невозвращенного подотчетного аванса. Для этого необходимо издать распоряжение руководителя об удержании подотчетных сумм из заработной платы, ознакомить с ним подотчетника и получить от него согласие на удержание в письменном виде.

Если работник не согласен с удержанием, то компании придется взыскивать денежные средства через суд. Срок исковой давности по подотчетным суммам составляет три года с момента невозврата (ст. 196 ГК РФ). Именно в течение этого времени у компании есть возможность невозвращенные деньги взыскать в судебном порядке.

Обращаем ваше внимание, что неподтвержденный документально расход в интересах организации, невозвращенный и невзысканный своевременно подотчет с точки зрения ИФНС является доходом работника, и с него должен быть удержан НДФЛ. Это позиция изложена в Письме от 24.12.2013 № СА-4-7/23263, и судьи ее поддерживают: Подробнее — в Постановлении Президиума ВАС РФ от 05.03.2013 № 14376/12.

Образец приказа

Образец заявления

Бланк авансового отчета

ppt.ru