Прибыль до налогообложения — важный показатель, который свидетельствует об эффективности деятельности предприятия в целом. Ведь главной целью любой коммерческой компании является именно максимальное получение прибыли. В статье мы рассмотрим порядок расчета прибыли до налогообложения и ее отражение в бухгалтерском балансе.

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Подробную инструкцию заполнения строки 2300 формы 2, в том числе практический пример, можно найти в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухотчетности.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?». Узнайте также, что меняется в ПБУ 18/02 с 2020 года.

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Формула расчета и анализ состава прибыли до налогообложения

Прибыль до налогообложения можно определить по формуле:

ПДН = ПП + ПкП – ПкУ + ПД – ПР,

где:

ПДН — прибыль до налогообложения;

ПП — прибыль от продаж;

ДУ — доходы от участия в других организациях;

ПкП — проценты к получению;

ПкУ — проценты к уплате;

ПД и ПР — прочие доходы и расходы.

В свою очередь, показатель прибыли от продаж (ПП) определяется как:

ПП = В – СП – КР – УП,

где:

В — выручка от продаж;

СП — себестоимость продаж;

КР — коммерческие расходы;

УР — управленческие расходы.

Доходы и расходы, указанные в данных формулах, определяются в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

О применении ПБУ 9/99 и 10/99 читайте здесь.

Узнайте, как правильно группировать доходы и расходы для целей налогообложения, из наших рубрик:

Итоги

Значение прибыли (убытка) до налогообложения формируется исходя из итоговых значений счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и отражается в Отчете о финансовых результатах по строке 2300.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 19.11.2002 № 114н

- Приказ Минфина России от 06.05.1999 № 32н

- Приказ Минфина России от 06.05.1999 № 33н

Полный и бесплатный доступ к системе на 2 дня.

Проще всего определить чистую прибыль как остаток дохода от деятельности после уплаты из него всех обязательных расходов. Иногда чистую прибыль могут называть «чистым доходом», «свободным остатком», в англоязычном мире – «net profit» и пр.

Последние новости:

Собственное значение чистой прибыли состоит в том, что именно она является конечной целью любой предпринимательской инициативы. Это реальный показатель коммерческого успеха предприятия.

Чистую прибыль можно представить в абсолютных показателях, т.е. в денежном выражении и в процентах к другим величинам, например к валовому доходу, сумме вложений и др. Все варианты оценки чистой прибыли могут иметь могут быть востребованы в зависимости от целей анализа. Например, общая сумма чистой прибыли дает предпринимателю возможность решить стоит ли проект вложенных усилий, процентное отношение чистой прибыли к вложениям определяет интерес инвесторов к предприятию. Таким же образом удобно рассчитывать рентабельность внутриэкономических процессов, издержек и других показателей

Формула чистой прибыли

Чистая прибыль это не произвольное понятие. Ее вычисление подчиняется четким правилам. Варианты расчета отличаются только степенью обобщения или детализации доходных и расходных статей. Например, самая простая формула чистой прибыли выглядит так:

Чистая прибыль = общая прибыль – сумма всех расходов.

В качестве самой распространенной можно привести такую формулу:

Чистая прибыль = прибыль до налогообложения – налог на прибыль.

Более профессиональным можно считать определение чистой прибыли в Отчете о прибылях и убытках. Согласно принятым в Беларуси правилам ведения учета она рассчитывается так:

Чистая прибыль = Прибыль до налогообложения –/+ Налог на прибыль –/+ Изменение отложенных налоговых активов –/+ Изменение отложенных налоговых обязательств –/+ Прочие налоги и сборы, исчисляемые из прибыли.

Добавление к знаку « – » знака « + » в составляющих формулы делается на тот случай, если показатели расходных статей будут иметь отрицательное значение, такое может случиться, например, при переплате в прошлые периоды.

При расчете термин «чистая прибыль» может трансформироваться в «убыток». По сути это одно и то же понятие, т.е. результат сделки в положительном или отрицательном значении.

Использование чистой прибыли

Может показаться, что чистая прибыль последнее звено в цепочке расчетов. Это не так. Если на чистую прибыль могут претендовать несколько получателей, она становится нераспределенным доходом. Сумма такого дохода подлежит распределению между собственниками пропорционально долей в общем капитале. В акционерных обществах это называется «доходом на акцию». Часть чистой прибыли не использованная на выплату дивидендов называется «нераспределенной прибылью».

Стоит заметить, что объектом распределения может стать не только чистая прибыль, но и прочие, в том числе незапланированные доходы.

Кроме разделения чистой прибыли на доли сообразно числу собственников существуют другие варианты распределения свободных средств. Они могут расходоваться на:

- Потребление – иначе расходование на личные нужды получателей. Выплата дивидендов обычно относится к этому варианту;

- Накопление – размещение средств на счетах в банках, покупка ценностей и прочих ликвидных активов;

- Инвестирование – здесь различают внешнее и внутреннее размещение вложений. В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.

Также иногда говорят о создании резервных фондов, вложении в социальную сферу и пр. Однако, все варианты использования чистой прибыли можно так или иначе свести к трем перечисленным выше категориям.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Чистая прибыль (net profit). Значение термина

Чистая прибыль — это доход, с учетом всех произведенных затрат. Чистую прибыль также называют чистым доходом или чистым заработком. Данный показатель дает представление о прибыльности компании, после того как были уплачены все издержки. При опросе более двухсот маркетинговых менеджеров, более 90% из них подтвердили что показатель чистой прибыли является крайне полезным и важным. В бухгалтерском учете (в особенности при применении Международной Системы Финансовой Отчетности — МСФО), чистая прибыль равна валовой прибыли минус издержки минус проценты к уплате за определенный период (финансовый год). За рубежом синонимом чистой прибыли является словосочетание «нижняя линия» или «bottom line».

Термин «чистая прибыль» стал употребляться так как он присутствует в отчете о прибылях и убытках и показывает общую выручку и затраты за определенный период времени. Говоря простым языком чистая прибыль — это деньги, оставшееся после уплаты все издержек. На практике расчет чистой прибыли может быть очень сложной операцией в больших компаниях. Бухгалтеру необходимо классифицировать и выделить выручку и издержки должным образом. Кроме того, значение термина чистой прибыли могут различаться в разных странах. Например, в США чистая прибыль обычно ассоциируется с чистым доходом после налогообложения. Коэффициент рентабельности чистой прибыли — это соотношение чистой прибыли к выручке, и данный индикатор показывает прибыльность компании, в процентном соотношении.

Investocks объясняет «чистая прибыль»

Для расчета чистой прибыли компании, отдела или проекта необходимо от валовой выручки отнять все издержки за период. Формула чистой прибыли представляет собой:

Чистая прибыль = Выручка — общие издержки за период

Показатель чистой прибыли является мерой фундаментальной прибыльности предприятния. Тем не менее всегда существует сложность при расчете чистой прибыли отдельных департаментов. Это связано с тем, что зачастую очень проблематично отнести постоянные затраты всей компаниий или их часть на отдельный департамент или проект.

Ниже приведен пример как можно рассчитать чистую прибыль в отчете о прибылях и убытках.

Выручка от продаж = Цена за единицу продукции* количество проданных единиц

Валовая прибыль = выручка от продаж — (себестоимость проданной продукции т.е. переменные издержки+ прямые издержки на продажу продукции)

Операционная прибыль = валовая прибыль — (постоянные издержки + непрямые издержки)

EBIT (доход до уплаты налогов и процентов) = операционная прибыль + неоперационные доходы

EBT (прибыль до налогообложения) = операционная прибыль — проценты к уплате + проценты к получению

Чистая прибыль = прибыль до налогообложения — налог на прибыль

Нераспределенная прибыль= чистая прибыль — дивиденды

Термины по тематике:

Как рассчитать чистую прибыль (формула расчета)?

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

В статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Инфографика: Чистая прибыль предприятия

Чистая прибыль. Определение

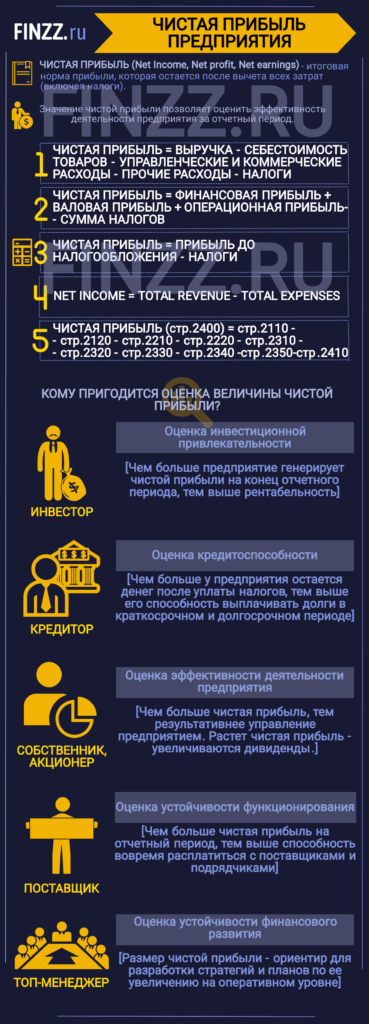

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

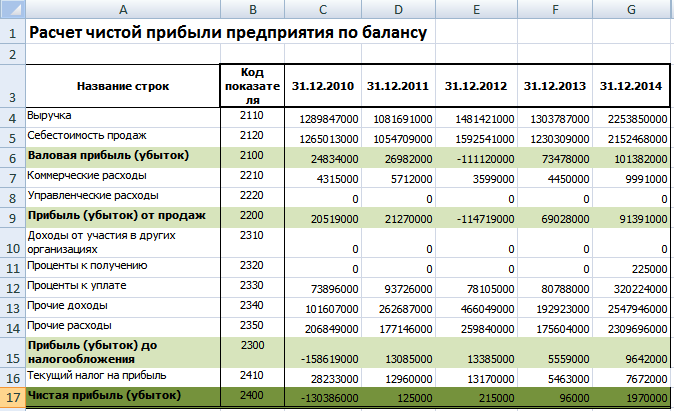

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

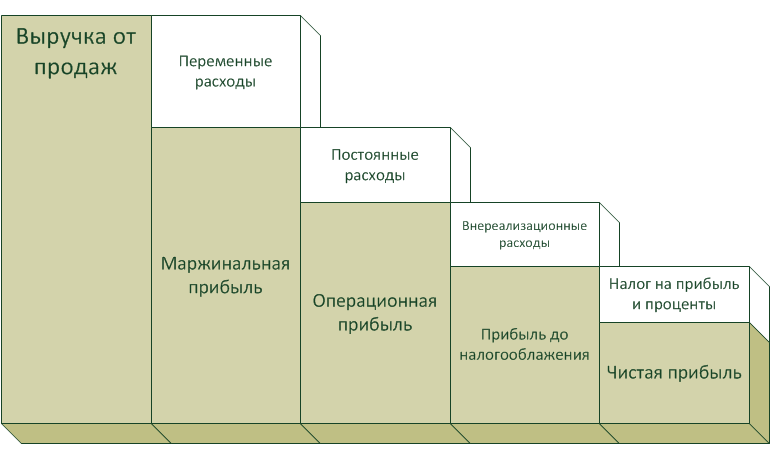

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: “Маржинальная прибыль. Формула расчета. Анализ на примере“) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

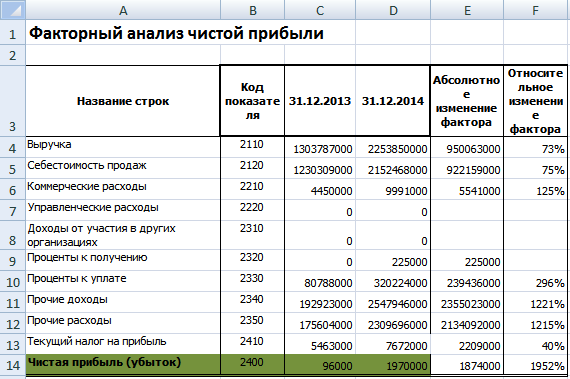

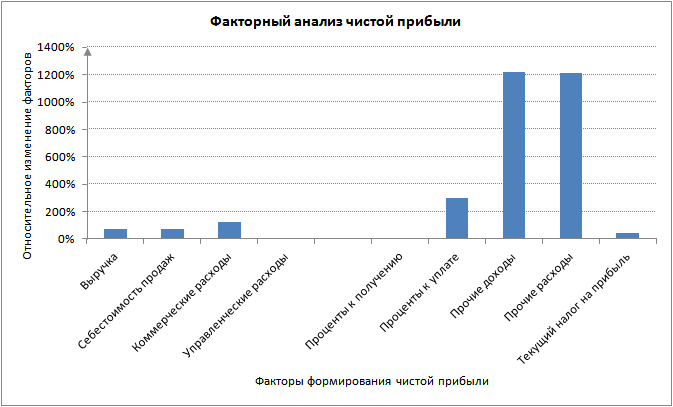

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

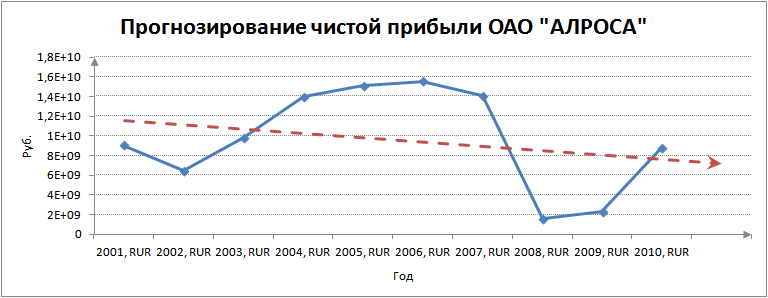

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

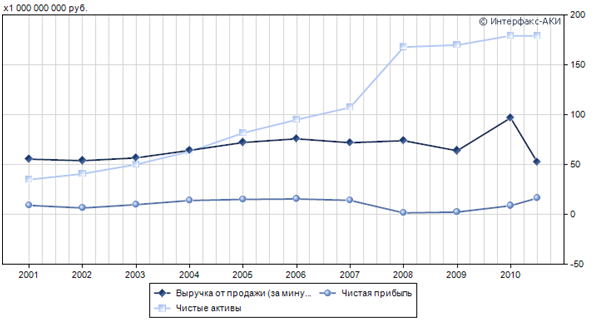

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

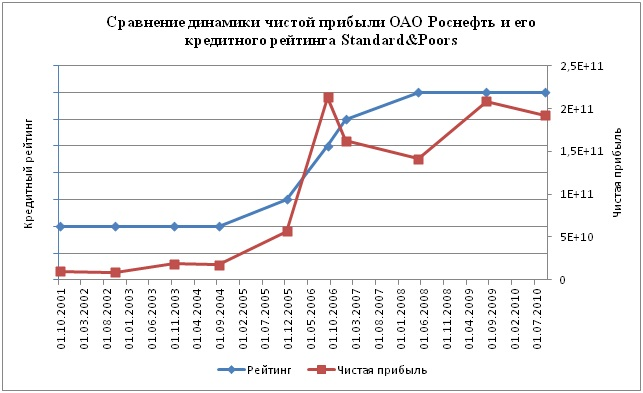

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

Прибыль до налогообложения в балансе

Привет, на связи Василий Жданов в статье рассмотрим прибыль до налогообложения в балансе. Основная цель любой организации – получить максимально возможную прибыль в результате своего хозяйствования. С этой целью компания производит, продает и минимизирует затраты. Прибыль компании есть разница между получаемым валовым доходом и затратами на производство и реализацию продукции.

Концепция понятия

Прибыль до налогообложения – это показатель прибыльности компании, который учитывает прибыль, полученную до уплаты любого налога. Он сопоставляет все расходы компании с ее доходами, но исключает уплату налога на прибыль.

Индикатор объединяет всю прибыль компании до налогообложения, включая операционные, неоперационные доходы и расходы. Данное значение существует потому, что налоговые расходы постоянно меняются, и их устранение помогает инвестору получить представление об изменениях прибыли или доходов компании из года в год. Термин взаимозаменяем с понятием «доход до налогообложения» или «прибыль до вычета налогов».

Данный индикатор указан в отчете о финансовых результатах компании. Прибыль до налогообложения характеризует показатель бизнеса, который является результатом отчетности фирмы.

Налогооблагаемая прибыль особенно важна, так как она является основой для налоговых платежей компании, а также налоговых расходов в соответствии с правилами действующего законодательства.

Необходимость расчета показателя

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Целью расчета данного индикатора является определение общей суммы прибыли компании, на основе которой может быть окончательно определена величина налоговых выплат.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Значение показателя

Прибыль до налогообложения имеет большое значение для:

- руководства и внутреннего управления компанией;

- внешних пользователей финансовых данных операционной деятельности компании.

При исключении величины налоговых выплат прибыль до налогообложения минимизирует влияние дополнительной переменной, которая может содержать различные показатели, влияющие на способ анализирования финансовых данных компании

Например, одна отрасль может иметь существенные налоговые льготы, которые будут положительно влиять на чистый доход организации в этой отрасли. Наоборот, на компанию из другой отрасли в соответствии с неблагоприятной налоговой политикой будет оказано негативное влияние.

Исключение расходов по налогам позволит лучше сравнить операции этих двух компаний, независимо от того, как налоговая политика определяет их итоговые результаты.

Эти налоговые различия могут также существовать между компаниями внутри одной отрасли, поскольку возраст, использование капитала и географическое положение будут играть роль в том, сколько налога должен платить бизнес.

Важно! Прибыль до налогообложения устраняет любое влияние, которое налоговая политика может оказать на финансовую информацию компании.

Таким образом, индикатор является измерением производительности, которое подчеркивает общие операции бизнеса. Хотя показатель может использоваться для сравнения любых компаний, он наиболее полезен, когда применяется внутри одной отрасли.

Игнорируя налоги, показатель прибыли до налогообложения фокусируется исключительно на способности компании получать прибыль от операций и хозяйствования, игнорируя такие переменные, как налоговое бремя. Показатель является особенно полезным индикатором, поскольку он помогает определить способность компании генерировать достаточно прибыли, чтобы быть эффективной на рынке, погашать задолженность и финансировать текущие операции.

Прибыль до налогообложения также полезна для инвесторов, которые сравнивают несколько компаний с разными налоговыми ситуациями.

Например, инвестор думает о покупке акций в компании, значение прибыли до налогообложения может помочь определить операционную прибыль компании без учета налогов в анализе. Если бы компания получила налоговые льготы или были бы снижены налоговые ставки, чистая прибыль увеличилась бы.

Прибыль до налогообложения помогает анализировать компании, работающие в капиталоемких отраслях, а это означает, что они имеют значительное количество основных средств на своих балансах. Основные средства – это физические активы, установки и оборудование, которые обычно финансируются за счет займа. Например, компании нефтегазовой отрасли капиталоемки, потому что им приходится финансировать свое буровое оборудование и нефтяные вышки. В результате капиталоемкие отрасли несут высокие налоговые расходы. Прибыль до налогообложения помогает инвесторам в отношении таких компаний анализировать операционные показатели и потенциальную прибыль, одновременно удаляя налоговые платежи.

Расчет прибыли до налогообложения

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

Формула расчета выглядит так:

ПН = В – С – КР – УР + ДУ + ПП – ПУ + ПД – ПР,

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

КР – коммерческие издержки, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПУ – проценты, которые следует уплатить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Формула выглядит следующим образом по строкам баланса:

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 + стр.2310 + стр. 2320 – стр.2330 + стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

Аналитика показателя

Так как индикатор измеряет размер прибыли до момента расчета налоговых платежей, то:

- рост значения говорит об эффективности фирмы;

- уменьшение говорит о неэффективности управления, кризисе в компании.

При анализе прибыли до налогообложения изучают:

- динамические тенденции показателя за 2-3 отчетных периода в абсолютном выражении, то есть в денежном эквиваленте;

- тенденции показателя за 2-3 отчетных периода в относительном выражении, то есть в процентах;

- выявляются слабые места за счет применения вертикальной методики анализа по отдельным категориям расходов.

Когда показатель растет?

Варианты, способствующие росту прибыли до налогообложения:

- снижение расходов: стоимости сырья и материалов, оплаты услуг, амортизации, расходов на рекламу, арендных и лизинговых платежей;

- рост количества клиентов компании и, как следствие, рост ее общих доходов.

Когда показатель сокращается?

Варианты, способствующие снижению прибыли до налогообложения:

- рост расходов: стоимости сырья и материалов, оплаты услуг, амортизации, расходов на рекламу, арендных и лизинговых платежей;

- снижение количества клиентов компании и, как следствие, падение ее общих доходов.

Пример расчета

Для примера расчета возьмем условную компанию со следующими исходными данными, представленными в таблице ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Часто задаваемые вопросы

Вопрос № 1. Каковы ограничения при расчете показателя?

Ответ. Амортизация включена в расчет прибыли до налогообложения и может привести к различным результатам при сравнении компаний в разных отраслях. Если инвестор сравнивает компанию со значительным количеством основных средств с компанией, у которой мало основных средств, амортизационные расходы могут повредить компании с основными средствами, поскольку эти расходы уменьшают прибыль.

Кроме того, компании с большой суммой долга, вероятно, будут иметь высокие процентные расходы. Прибыль до налогообложения уменьшить потенциальный доход компании, особенно если у компании было много долгов. Если не включить задолженность в анализ, может возникнуть проблема, что фирма увеличит свою задолженность из-за отсутствия денежного потока или низких показателей продаж. Также важно учитывать, что в условиях роста ставок процентные расходы будут расти для компаний, которые имеют долги в своем балансе, и это необходимо учитывать при анализе финансовых результатов компании.

Вопрос №2. Для чего используется показатель?

Ответ. Прибыль до налогообложения учитывает всю прибыль, которую генерирует компания, будь то от основной деятельности или неосновной. Расчет индикатор был изобретен для учета постоянно меняющихся налоговых расходов фирмы. Он дает владельцам компаний и инвесторам хорошее представление о том, какую прибыль приносит компания без учета выплат бюджету.

Вопрос № 3. Где отражено значение?

Ответ. Прибыль до налогообложения указана исключительно в отчете о финансовых результатах по строке 2300.

Заключение

Прибыль до налогообложения представляет собой результат компании до вычета налогов. Он предоставляет инвесторам и владельцам компаний полезные финансовые данные, касающиеся операционной деятельности бизнеса. Исключая налоговый фактор, прибыль до налогообложения минимизирует потенциальное влияние налогов на результативность фирмы. Таким образом, прибыль до налогообложения помогает инвесторам сосредоточиться на операционной рентабельности как единственном показателе эффективности.

Чистая прибыль и предпринимательская деятельность считаются неразрывно связанными между собой понятиями, ведь получение прибыли – одна из главных целей любого бизнеса. Получение прибыли необходимо не только руководству и собственникам предприятия. Хорошие показатели чистой прибыли могут привлечь новых инвесторов, повлиять на принятие положительного решения о выдаче предприятию кредитов, а также укрепить авторитет компании в условиях рыночной экономики.

При правильном расчёте чистой прибыли можно определить как доходность предприятия, так и стратегию его дальнейшего развития. Лишь её положительное значение свидетельствует об успешном росте и развитии предприятия, а именно об его эффективной работе и окупаемости затрат. Отрицательное же значение указывает на отсутствие чистой прибыли и убыточность деятельности предприятия.

Именно чистая прибыль способствует развитию материальной базы, вложению средств в расширение производства, модернизации технологий и освоению передовых методов работы. В связи с этим расширяется объём продаж, предприятие выходит на новые рынки сбыта и впоследствии происходит прирост чистой прибыли.

Суть понятия, простые примеры и формулы расчёта

Чистая прибыль представляет собой итоговую часть дохода, оставшуюся после уплаты налогов, заработной платы, аренды и прочих обязательных ежемесячных расходов. Размер чистой прибыли – один из важных показателей для любого предприятия, ведущего хозяйственную деятельность. По результатам расчёта этого показателя можно судить о финансовом состоянии предприятия, его конкурентоспособности и платёжеспособности. Если наблюдается рост размера прибыли, то это свидетельствует об эффективности производства. Обратная же динамика указывает на убыточность и скорое банкротство предприятия.

Формула расчёта чистой прибыли выглядит так:

Выручка – Себестоимость продаж – Управленческие и коммерческие расходы + Прочие доходы – Прочие расходы – Налог

Или

Прибыль до налогообложения + Чрезвычайные доходы – Чрезвычайные расходы – Налог

Приведём простой пример. ИП решил заняться продажей бытовой техники через интернет. Через три месяца работы можно наблюдать такой финансовый результат:

- Доход от продажи товаров составил 680 000.

- Общие расходы составили 600 000. На закупку бытовой техники ушло 350 000, на создание и обслуживание сайта – 50 000, на рекламу товаров – 100 000, прочие расходы (возврат бракованных товаров, ремонт техники, скидки и пр.) – 100 000.

- 680 000 (доход) – 600 000 (расход) – налоговый % = Чистая прибыль

Данный расчёт наглядно демонстрирует, что у ИП остался в плюсе и у него есть доход, который он может использовать в личных целях или же инвестировать его в развитие своего бизнеса, в данном случае интернет-магазина. В отличие от небольших предприятий, вычислить чистую прибыль крупных организаций намного сложнее. Для начала производится расчёт составных доходов и расходов, а уж потом вычисляется чистая прибыль.

Существуют и другие формулы расчёта данного показателя. На первый взгляд они кажутся разными, но по смыслу и результату они одинаковые: отдельно складываются все доходы и расходы, затем из суммы дохода вычитается сумма расходов и от полученной суммы вычитается налог.

Чистую прибыль можно вычислить по основной (развёрнутой) формуле:

Сумма финансовой, операционной и валовой прибыли – Налоговый процент

Каждый вид прибыли рассчитывают отдельно:

- Финансовая = Финансовые доходы – Финансовые расходы;

- Операционная = Операционные доходы – Операционные расходы;

- Валовая = Доход с продаж – Себестоимость продукции.

В качестве примера возьмём крупную фирму и вычислим её чистую прибыль за 2019 г.

| Доходы и расходы | Сумма |

| Реализация товаров | 2,5 млн. р. |

| Себестоимость продукции | 1,5 млн. р. |

| Сдача в аренду склада | 200 тыс. р. |

| Финансовые вложения | 15 тыс. р. |

| Доходы с финансовых вложений | 300 тыс. р. |

| Прочие расходы | 150 тыс. р. |

Исходя из данных таблицы, рассчитаем валовую, финансовую и операционную прибыль, а также налоги.

Валовая = 2 500 000 – 1 500 000 = 1 000 000

Финансовая = 300 000 – 15 000 = 285 000

Операционная = 200 000 – 150 000 = 50 000

Налоги = (285 000 + 1 000 000)*20% = 257 000

Теперь рассчитаем чистую прибыль:

285 000 + 1 000 000 – 257 000 = 1 028 000

Если у предприятия есть большой долг, то рассчитанную чистую прибыль нужно считать убытком, который покажет, в какой мере можно погасить имеющиеся долги перед кредиторами.

Для чего нужен расчёт прибыли

Расчёт прибыли предприятия необходим для:

- Оценки выполнения плана по прибыли. В начале своей деятельности или при запуске нового проекта составляют бизнес-план, который содержит прогноз развития, подсчёты расходов и доходов, а также предполагаемый срок выполнения работы. Бизнес-план составляется с учётом всех возможных факторов влияния на развитие компании. После подсчёта реальной, чистой прибыли, за вычетом всех необходимых отчислений и платежей, её сравнивают с запланированной, и уже далее делают выводы. Если размер прибыли меньше, чем предполагалось изначально, то владелец бизнеса сможет определить, какие действия и решения ошибочные, и что нужно предпринять, чтобы их исправить.

- Определения резервов дальнейшего роста прибыли. Если при расчётах очевидно, что себестоимость продукции слишком высока, значит нужно сконцентрироваться на поиске новых поставщиков сырья. Снижение затрат при неизменной цене повлечёт за собой увеличение прибыли. Привлечь внимание покупателей к компании и продукции можно с помощью разработки рекламных кампаний, промо-акций и презентаций. В некоторых случаях для повышения интереса к товару используют новую упаковку.

- Корректировки стратегии развития предприятия. Расчёт показателей чистой прибыли помогает решить, в каком направлении нужно двигаться, чтобы увеличить доходность компании. К примеру, если выявится, что один вид товаров приносит маленькую прибыль или же вовсе её не приносит, руководство должно задуматься о том, насколько необходим выпуск этого товара и не будет ли лучше прекратить его выпускать. Все же освободившиеся ресурсы можно направить на выпуск наиболее выгодных и востребованных у покупателей товаров.

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании. Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

Для определения финансового состояния предприятия и оценки его прибыльности и окупаемости следует произвести анализ рентабельности. При этом, нужно учитывать то, что рентабельность предприятия – это не подсчёт денежной суммы, а меры для получения максимальной прибыли при минимальных расходах. С помощью данного анализа можно определить насколько эффективно используются все ресурсы предприятия: денежные, материальные, производственные и т. д.

Распределение

Порядок распределения прибыли регулируется уставом компании и разделяется согласно распределённым долям участников. Чтобы распределить чистую прибыль, для начала нужно организовать собрание участников компании, и только после принятия общего решения выплачивать деньги каждому участнику. Если же участник только один, к примеру, ИП, то он самостоятельно решает, куда будет направлена полученная чистая прибыль.

Чистую прибыль можно направить на:

- Создание социального и инвестиционного фонда;

- Увеличение уставного капитала;

- Формирование резервного капитала;

- Выплату дивидендов владельцам ценных бумаг.

Видео по теме:

Способы увеличения

Чистая прибыль – важный экономический показатель, наглядно демонстрирующий уровень доходности предприятия. Увеличение прибыли в течение отчётного периода говорит о высоком спросе на продукцию на рынке. Многие крупные компании работают со специальными агентствами, занимающимися разработкой различных стратегий, направленных на увеличение дохода. Но небольшие производственные предприятия не обладают нужным количеством финансовых ресурсов, которые можно было бы использовать для сотрудничества с подобными агентствами. Исходя из этого, повышается актуальность вопроса о способах увеличения прибыли.

Для начала необходимо проведение внутреннего анализа производственного процесса, после чего оценивается работа маркетингового отдела. Затем нужно заняться разработкой стратегии, которая будет способствовать снижению производственных издержек и увеличению объёмов проданной продукции. Проведение таких профилактических мероприятий практикуется всеми предпринимателями. Однако, многие владельцы частных организаций не обращают внимание на незаметные факторы, влияющие на размер доходов.

Повысить доходность предприятия можно путём сокращения штата и понижения заработной платы сотрудников. Кроме этого, нужно провести оптимизацию товарных запасов и увеличить маржу. С помощью улучшения качества товаров и снижения себестоимости производства можно повысить производственную мощность предприятия, а это, в свою очередь, окажет положительное влияние на размер прибыли.

Для увеличения размера получаемой прибыли необходимо повысить производительность труда и внедрить новые технологические процессы. Также помимо всего вышеперечисленного, руководство предприятия должно принять меры по освоению новых рынков и расширению торговой сети.

Финансовый анализ помогает вам определить, достаточно ли вы зарабатываете, и можете позволить себе оплачивать счета. Применяете ли вы этот анализ к малому бизнесу или к вашим личным финансовым делам, подведение итогов вашего дохода и сравнение его с вашими расходами — единственный способ определить, опережаете ли вы или теряете деньги. Чистая прибыль рассчитывается как часть финансового документа, называемого отчетом о прибылях и убытках.Настоящий финансовый отчет является одним из основных документов кредитных специалистов, инвесторов и других лиц, заинтересованных в вашем бизнесе, чтобы определить, сколько стоит ваш бизнес.

Совет

Чистый доход (или чистая прибыль) предприятия — это его валовой доход (выручка / продажи) за вычетом расходов (себестоимость продукции, доходы и скидки). Чистая прибыль после уплаты налогов — это величина чистой прибыли с вычетом любых налогов штата и федеральных налогов.

Что такое валовая прибыль?

Чистая прибыль, также называемая чистой прибылью или чистой прибылью, — это итоговый расчет, который учитывает многие другие финансовые компоненты.Чтобы понять чистый доход, начните с валового дохода, также известного как валовой доход или продажи: сумма денег, которую вы получаете от своей основной деятельности. Вы получите этот номер, просто посчитав все ваши чеки от продаж.

Если вы вычитаете стоимость своего продукта — сумму, которую вы тратите на покупку инвентаря или на производство, плюс прямые затраты на рабочую силу и любые другие прямые затраты, которые позволили вам совершить продажу, — а также любые возвраты или скидки, вы остаетесь с вашим валовая прибыль.Сокращенный расчет валовой прибыли — это продажи за вычетом стоимости проданных товаров.

Что такое операционная прибыль?

После расчета валовой прибыли рассчитайте операционную прибыль. Вычтите все продажи, общие и административные расходы, необходимые для ведения бизнеса, из валовой прибыли. Примерами операционных расходов являются заработная плата общего офисного персонала, аренда и коммунальные услуги в офисных помещениях, страхование, реклама, комиссионные за продажу и амортизация административных активов.

Прочие доходы и расходы

Категория «Прочие доходы и расходы» включает статьи, не относящиеся к основной деятельности компании, такие как процентные доходы и расходы, связанные с инвестициями. Эти статьи взаимозачитываются друг с другом, чтобы получить показатель чистой прибыли или убытка для этой категории.

Чистая прибыль до налогообложения

Операционная прибыль компании — или убыток — плюс или минус категория «Прочие доходы и расходы» равна чистой прибыли при положительном значении.Когда значение отрицательно, компания несет чистый убыток. Чистая прибыль обычно делится на чистую прибыль или прибыль до вычета налогов и чистую прибыль или прибыль после вычета налогов. Всякий раз, когда кто-либо ссылается на «чистый доход», определите, относятся ли они к чистому доходу до или после уплаты налогов.

Чистая прибыль после уплаты налогов

Вычитание общей суммы государственных и федеральных подоходных налогов, уплаченных компанией из чистой прибыли до налогообложения, приводит к чистой прибыли после уплаты налогов. Эта сумма является основной прибылью компании, суммой денег, которую владельцы компании могут рассматривать как возврат своих инвестиций, или деньгами, которые могут быть распределены между ними как прибыль.В отчете о прибылях и убытках последняя строка помечена как «чистый доход» и равна чистой прибыли — прибыли — после уплаты налогов.

Фрейзер Шерман Обновлено 04 февраля 2019

Когда ваша компания получает прибыль, вы можете называть ее просто «деньгами». Для бухгалтеров прибыль может иметь различные названия: доход, доход, прибыль, чистый доход, чистая прибыль и многое другое. «Чистая прибыль» и «чистая прибыль после уплаты налогов» означают одно и то же: сумма, оставшаяся после вычета расходов и налогов из ваших доходов.

Отчет о доходах

Отчет о доходах показывает, насколько вы прибыльны, складывая все свои доходы за определенный период, а затем вычитая все свои расходы.Точный формат зависит от типа ваших доходов и расходов. Выписка может содержать отдельные строки для денег, которые вы заработали на бизнес-операциях, денег, которые вы заработали на инвестициях, и на деньгах от редких событий, таких как выигрыш судебного процесса.

Важно разделять виды доходов. Если вы не указали доход и инвестиционный доход по отдельности, год прибыльных инвестиций может скрыть, что вы почти ничего не заработали на продажах. Точно так же вы должны отделить чрезвычайные убытки — например, пожар, сожженный на фабрике — от текущих расходов, таких как зарплата.

Доход, Доход и Прибыль

В процессе работы над отчетом о доходах вступают в силу различные условия. Данное заявление может не включать все из них:

- Доход: все деньги, которые вы заработали на своей сфере деятельности, будь то выпечка хлеба, стрижка газонов или строительство компьютерных брандмауэров.

- Валовая прибыль: выручка за вычетом себестоимости реализованных товаров.

- Операционный доход: валовая прибыль за вычетом операционных расходов, таких как реклама и маркетинг:

- Внеоперационный доход: деньги, заработанные на инвестициях.

- Прибыль: единовременный доход, например, от продажи актива.

- Чистая прибыль или чистый доход до налогообложения: общий доход за вычетом неналоговых расходов.

- Чистая прибыль или чистая прибыль после уплаты налогов: в этом отчете можно просто сказать «чистая прибыль».

Вся эта информация важна для оценки эффективности вашей компании. Какой доход от продаж вы заработали? Если ваш операционный доход намного меньше вашего дохода, ваши расходы слишком высоки? Ваш чистый доход или чистая прибыль после уплаты налогов настолько высоки, насколько это необходимо?

Будущие налоговые обязательства

Предположим, вы составляете отчет о прибылях и убытках за второй квартал года.Вы сообщаете о любых налогах, которые вы заплатили в качестве расхода, но не о налогах, которые вы должны. Если ваш налогооблагаемый доход за квартал составил 1,2 миллиона долларов, это может привести к значительным налоговым счетам. Поскольку вы не заплатили, это не повлияет на ваш доход.

Вместо этого вы указываете налоги, которые будете платить в ближайшем будущем, как обязательство в балансе. Вы также сообщаете о любых отложенных налогах в качестве обязательства. Если вам нужно вернуть налог, но вы не получили чек, укажите ожидающий возврат как актив в балансе, а не как доход в отчете о прибылях и убытках.

Коэффициент чистой прибыли — AccountingTools

Обзор

Процент чистой прибыли — это отношение прибыли после налогообложения к чистой выручке. Он показывает оставшуюся прибыль после того, как все затраты на производство, администрирование и финансирование были вычтены из продаж и признаны налоги на прибыль. Таким образом, это один из лучших показателей общих результатов деятельности компании, особенно в сочетании с оценкой того, насколько хорошо она использует свой оборотный капитал. Мера обычно указывается на линии тренда, чтобы судить о производительности с течением времени.Он также используется для сравнения результатов бизнеса с его конкурентами.

Чистая прибыль не является показателем денежных потоков, поскольку чистая прибыль включает в себя ряд неденежных расходов, таких как начисленные расходы, амортизация и амортизация.

Формула для отношения чистой прибыли состоит в делении чистой прибыли на чистые продажи, а затем умножении на 100. Формула:

(Чистая прибыль ÷ Чистые продажи) x 100

Мера может быть изменена для использования некоммерческая организация, если в формуле вместо чистых прибылей использовалось изменение чистых активов.

Пример коэффициента чистой прибыли

Например, у Османской черепичной компании за последний месяц было реализовано 1 000 000 долларов США, а доход от продаж составил 40 000 долларов США, себестоимость проданных товаров (CGS) — 550 000 долларов США, и административные расходы в размере 360 000 долл. США. Ставка подоходного налога составляет 35%. Расчет чистой процентной прибыли:

1 000 000 долларов США Продажи — 40 000 долларов США Доходы от продаж = 960 000 долларов США Чистые продажи

960 000 долларов США Чистые продажи — 550 000 долларов США — 360 000 долларов США Административные расходы = 50 000 долларов США Доход до налогообложения

50 000 долларов США Доход до налогообложения x (1 — 0.35) = 32 500 долл. Прибыль после налогообложения

(32 500 долл. Прибыли после налогообложения ÷ 960 000 долл. США чистых продаж) x 100 = 3,4% Коэффициент чистой прибыли

Проблемы с коэффициентом чистой прибыли

Коэффициент чистой прибыли действительно является краткосрочным измерением потому что это не раскрывает действия компании по поддержанию прибыльности в долгосрочной перспективе, на что может указывать уровень капиталовложений или расходов на рекламу, обучение или исследования и разработки. Кроме того, компания может отложить различные дискреционные расходы, такие как техническое обслуживание, чтобы коэффициент чистой прибыли выглядел лучше, чем обычно.Следовательно, вы должны оценить коэффициент чистой прибыли вместе с множеством других показателей, чтобы получить полную картину способности компании продолжать свою деятельность в обозримом будущем.

Еще одна проблема, связанная с маржой чистой прибыли, заключается в том, что компания может намеренно поддерживать ее на низком уровне в соответствии со стратегией низких цен, целью которой является захват доли рынка в обмен на низкую рентабельность. В таких случаях может быть ошибкой предполагать, что компания работает плохо, хотя на самом деле она может владеть большей частью рынка именно из-за своей низкой маржи.И наоборот, обратная стратегия может привести к очень высокому коэффициенту чистой прибыли, но за счет захвата лишь небольшой рыночной ниши.

Еще одна стратегия, которая может искусственно снизить это соотношение, — это когда владельцы компании хотят минимизировать подоходный налог и тем самым ускорить признание налогооблагаемых расходов в текущем отчетном периоде. Такой подход чаще всего встречается в частном бизнесе, где нет необходимости удивлять внешних инвесторов результатами своей деятельности.

Похожие термины

Коэффициент чистой прибыли также известен как маржа прибыли.

Связанные курсы

Руководство по деловым отношениям

Интерпретация финансовой отчетности

Независимо от того, являетесь ли вы инвестором, ищущим вашу следующую деловую возможность, или владельцем малого бизнеса, исследующим вашу конкуренцию, информация из финансовой отчетности компании может сказать вам, насколько жизнеспособен бизнес. Финансовая отчетность охватывает многие аспекты бизнеса, включая денежные потоки, операционные расходы, операционную прибыль и прибыль до налогообложения. При оценке операционной прибыли и прибыли до налогообложения важно понимать их различия.

Операционная прибыль

Операционная прибыль, также известная как операционная прибыль или операционная прибыль, представляет собой прибыль компании до вычета налогов и операционных расходов, которые могут включать заработную плату сотрудников, расходы на аренду офисов, налоги на недвижимость и коммунальные платежи. Операционная прибыль не учитывает доходы или убытки за пределами «обычного домена» компании, согласно финансовому ресурсу Datamatrix-UK (datamatrix-uk.com). Например, если компания, производящая компьютерные чипы, инвестировала в подставку для фруктов, любой доход или убытки, связанные с дополнительными инвестициями в подставку для фруктов, не будут учитываться в операционной прибыли компании, производящей компьютерные чипы.

Прибыль до налогообложения

Прибыль до налогообложения, также известная как прибыль до вычета процентов и налогов (EBIT), представляет собой прибыль, которую бизнес получает после того, как он оплатил свои расходы и до уплаты налогов. Примерами расходов на доходы, которые вычитаются из прибыли до налогообложения, являются операционные расходы, такие как затраты на распространение и производство. Оценка прибыли до налогообложения важна, потому что «она устраняет любые искажения, вызванные налогами», согласно Мэтту Кранцу из USA Today.

Расчеты

Существует два типа расчетов при сравнении операционной прибыли и прибыли до налогообложения.Чтобы рассчитать операционную прибыль, вы должны начать с общих доходов бизнеса и вычесть затраты и амортизацию. Чтобы рассчитать общую прибыль до налогообложения, вы должны начать с общего дохода и вычесть общие расходы.

Финансовая оценка

Изучение операционной прибыли компании и прибыли до налогообложения может помочь понять ее общее финансовое состояние. Например, прибыль до налогообложения является хорошей мерой прибыльности и может пролить свет на способность компании генерировать денежные средства. Анализ операционной прибыли, особенно при сравнении прошлых бизнес-кварталов, может дать вам представление о том, насколько быстро выросла компания и насколько быстро она растет в настоящее время, поскольку операционная прибыль компании может пойти на построение бизнеса.