Прибыль и рентабельность

Прибыль и рентабельность

Прибыль – показатель, который отражает эффективность деятельности предприятия , и является источником финансирования социальных и производственных расходов предприятия.

Рентабельность — показатель, который рассчитывается, как отношение валовой прибыли к затратам на производство и реализацию.

Прибыль и рентабельность — основные позиции

Оценить результативность деятельность предприятия можно различными способами. Наиболее часто для определения достоверной фактической оценки используются данные прибыли компании и рентабельности. От того, насколько высок уровень представленных факторов, зависит и оценка общего уровня компании, включая не только эффективность деятельности, но и репутацию вкупе со статусом.

Грамотно рассчитанные показатели прибыли и рентабельности помогают при разработке методологических программ для поднятия уровня качества предоставляемых компанией товаров или услуг. Также, итоги анализа могут послужить и максимально точному прогнозированию на ближайшее будущее деятельности предприятия, что является безусловно важной составляющей при определении политики компании и стратегических ходов по совершенствованию управленческой составляющей коммерческой деятельности компании. Ошибочно считать, что рентабельность и прибыль являются синонимами.

Разумеется, у данных факторов существуют свои точки соприкосновения, но в общем и целом их не следует объединять единым значением. Попробуем разобраться в том, чем же на самом деле является прибыль и рентабельность с точки зрения экономического анализа коммерческой деятельности компании.

Рентабельность

Это исключительно относительный экономический показатель, наглядно отображающий степень эффективности работы компании. Показатели рентабельности указывают на грамотное использование всех имеющихся ресурсов компании, включая трудовые, материальные и денежные ресурсы в комплексе.

Если говорить о рентабельности продаж, то это ни что иное, как коэффициент рентабельности, способный наиболее точно отразить долю прибыльной части в каждом заработанном рубле. Рассчитывается, как правило, как соотношение валовой прибыли за указанный период к выраженному в материальном эквиваленте объему проданной продукции за аналогичный (указанный) календарный период.

Рентабельности продаж является и определяющим индикатором всей ценовой политики предприятия, а также определяет способность компании к контролю над издержками. В разных компаниях могут уникальным образом воспринимать значение рентабельности продаж. Это объясняется существенными различиями в разработанных компанией стратегиях по выходу на более высокий и, как следствие, прибыльный уровень в сравнении с деятельностью конкурирующих предприятий, а также различиями в товарных линейках компаний.

Рентабельность продаж используется чаще всего для формирования оценки, относящейся к операционной результативности предприятий. При этом очень важно помнить о том, что равные показатели выручки, прибыли и операционных затрат у двух абсолютно разных компаний могут привести к совершенно разным показателям рентабельности. На это существенным образом влияют объемы выплат по процентам на величину валовой прибыли.

Коэффициент рентабельности продаж в ходе деятельности компании можно рассчитать, учитывая эффективность работы каждого отчетного периода. Планируемый эффект инвестирования долгосрочного периода он, разумеется, не отражает. Чтобы было понятнее, стоит рассмотреть наглядный пример. Предположим, определенная компания переходит на более перспективные технологии или наиболее актуальные товары, которые требуют крупных денежных вложений. В данном случае вероятность того, что данные анализа рентабельности заметно снизятся, достаточно высока. Но в том случае, если стратегия была грамотно определена и верно сформулирована, все затраченные изначально средства окупятся в самый коротки срок, что дает возможность для формирования заключения о том, что временное понижение рентабельности в деятельности компании вовсе не предполагает ее низкой результативности и эффективности в работе компании.

Теперь рассмотрим определенные показали, отражающие рентабельность отдельных видов товарной продукции. Данная рентабельность подразумевает под собой соотношение прибыли от реализации конкретного товара к его абсолютной себестоимости и абсолютно себестоимости с вычетом прямых денежных трат. Результат расчета дает возможность и почву для экономического обоснования при изменении или необходимости в изменениях ассортимента товара, а также для обоснования потребности в определенных мероприятиях, направленных на повышение общей рентабельности производственной деятельности компании.

Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства

В отрасли хозяйственной деятельности рентабельность подразделяют на виды:

• Рентабельность отдельных видов товара

• Рентабельность производства и реализации товара

• Рентабельность производственной деятельности

• Рентабельность хозяйственно деятельности

Если затронуть термин рентабельности деятельности, то следует в первую очередь затронуть его смысловую составляющую. Он подразумевает под собой неких обобщающий и объединяющий показатель, который отражает общий процент прибыльности и эффективности предприятия. Сама же рентабельность деятельности разделяет еще на две составляющие – общую и расчетную.

Общая рентабельность отражает процент доходной составляющей предприятия в общем. Это баланс прибыли к средней стоимости основных фондов производства, а также оборотных средств. Если показатели рентабельности стабильно повышаются, то это указывает на увеличение прибыли на каждый рубль производственных фондов о средств, участвующих в оборотном процессе. Расчетная рентабельность подразумевает под собой отношение прибыли к средней стоимости производственных фондов предприятия и средств оборотных операций с вычетом производственных фондов, которые были освобождены от платы. Результаты анализа расчетной рентабельности в какой-то степени исключает влияние факторов рыночного производства, которые не относятся к деятельности компании напрямую, на уровень эффективности предприятия.

Прибыль

Прибыль является абсолютным показателем экономического анализа. Рассчитывается с помощью вычета всех затрат от чистой (валовой) выручки предприятия. Может быть, как положительной, что отражает эффективность работы компании, так и отрицательной, что соответствует абсолютной неэффективности работы предприятия в определенных отраслях и направлениях.

Прибыль является основной целью существования и деятельности абсолютно любой компании. Также, она определяет степень и статус предприятия, а также уровень результативности политики предприятия, качество оказываемых услуг или товарной продукции, грамотность составленных прогнозов и стратегических программ

.

Прибыль, как и любая цель коммерческой деятельности, имеет определенные функции, которые и будут рассмотрены ниже.

• Стимулирующая функция. В данном случае рассматривается в качестве фактора, влияющего на общее развитие производства предприятия.

• Воспроизводственная функция. Аналогично стимулирующей, влияет на развитие производство и результативность деятельности компании.

• Контрольная функция. Подразумевает под собой критерий для грамотного анализа и оценивания работы экономического объекта (предприятия).

От прибыль зависит если не вся, то практически вся деятельность отраслей производства. Самым главным образом от прибыли зависит динамика развития, которая характеризует коммерческую результативность деятельности предприятия в сфере хозяйства. Как правило, часть прибыли пускается на развитие предприятия, включая повышение заработной платы для персонала, на стимуляцию работников, для улучшения и обеспечения условий, необходимых для качественной работы предприятия, для покупки нового современного оборудования, для развития инфраструктурных отраслей социальной сферы. Также, другая часть полученной прибыли распределяется на повышение благосостояния руководителей предприятий и их владельцев.

У прибыли, как и очевидно, существуют свои резервы для формирования. И в отличии от имеющихся резервов формирования.

Прибыль разделяется на видовые категории.

• Бухгалтерская. Формируется при расчете разницы между доходной части, полученной при реализации товара и имеющимися расходами.

• Экономическая. Чистая прибыль, сумма которой рассчитывается при помощи вычитания любых сторонних расходов из, упомянутой выше, бухгалтерской прибыли. Если анализировать специфику расходов, то к ним можно отнести такие расходы, которые не учитывались при определении себестоимости, а также всевозможные премиальные программы для квалифицированных работник персонала, некомпенсированные собственные затраты, средства, выделенные на чиновников и другие. Если говорить кратко, то это конечный доход после вычета абсолютно всех расходов.

• Нормативная или предусмотренная.

• Максимально возможная.

• Минимально допустима.

• Упущенная (с отрицательным результатом) – убыточная прибыль.

Также, прибыль может разделяться и по характеристикам налогообложения, например облагаемую и не облагаемую, и по специфике деятельности предприятия, например, зависящей от финансовой, производственной и инвестиционной деятельности. Если подробнее рассмотреть прибыль от финансовой деятельности, то она подразумевает под собой результат, полученный благодаря привлечению капитала на выгодных договоренностях и условиях. Что касается производственной деятельности, то это, разумеется, показатель сбыта и производственной деятельности компании. Также, если разобрать инвестиционную деятельность, то это прибыль, полученная благодаря размещению вкладов, бумаг, средств, полученных в ходе совместной деятельности со сторонними компаниями и предприятиями.

Если затронуть вопрос регулярности формирования прибыли в имеющихся резервах, то это может быть, как сезонная прибыль, так и нормированная, а также чрезмерная.

Говоря о прибыли, нельзя не затронуть маржинальный тип прибыли, которых характеризуется в качестве дохода от деятельности предприятия, обеспечивающего абсолютную безубыточность. Рассчитать маржинальную прибыль можно при помощи вычета проданной продукции из общего количества произведенной. При этом расчеты должны быть произведены без учеба НДС и временных издержек.

При этом количество переменных расходов зависит от объема производства. К переменным расходам следует относить те, что направлены на приобретение необходимых материалов и сырья, технологического оснащения и зарплаты персоналу. В общем, маржинальная прибыль просто обязательна для компенсирования расходов. При этом, чем выше маржинальная прибыль, тем быстрее можно покрыть материальные обязательства и, как следствие, получить более высокую прибыль. Говоря иначе, это сумма для покрытия регулярных затрат.

.

Взаимосвязь

Разумеется, рентабельность и прибыль тесно взаимосвязаны и в равной степени влияют на эффективность деятельности, но и у них существуют ряд отличий. Например, главное отличие заключается в том, что прибыль является абсолютной величиной, а рентабельность – относительной. В первую очередь, это определяется благодаря специфики их подсчета. При анализе прибыли из общей выручки вычитываются затраты, а при расчете рентабельности соотношения самой прибыльной части и других показателей. Также, еще одно отличие заключается в том, что прибыль является объективной величиной, несмотря на то, что существуют разделения на чистую и валовую, а рентабельность считается мощным инструментом при оценке любых отраслей деятельности предприятия.

Читайте о прибыли и рентабельности на Ансвере

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности акционерного капитала (ROCE).

Рентабельность инвестированного капитала (ROIC).

Рентабельность суммарных активов (ROTA).

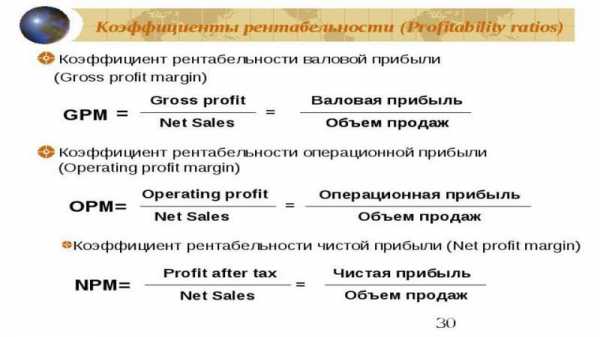

Рентабельность валовой прибыли GPM).

Рентабельность операционной прибыли (OPM).

Рентабельность чистой прибыли (NPM).

Рентабельность оборотных активов (RCA).

Рентабельность внеоборотных активов (RFA)

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

afdanalyse.ru

Формула рентабельности: валовая, чистая, операционная

Руководители предпринимательских проектов заинтересованы в прибыльности своего бизнеса, поскольку изначально целью его создания является обогащение. Соответствие выраженных в денежном измерении затраченных ресурсов на обеспечение производства и полученного результата определяет эффективность функционирования субъекта. Основным индикатором, позволяющим принять решение о целесообразности дальнейшей работы в прежнем режиме, или в необходимости его корректировки, является рентабельность предприятия. В экономических расчетах параметр отображается в виде коэффициентов.

Параметры рентабельности

О параметре эффективности предприятия

Рентабельность является индикатором, позволяющим оценить экономическую эффективность субъекта предпринимательской деятельности. Она определяет степень результативности использования ресурсов компании. Для анализа необходимо отдельно учитывать вложения в бизнес за выделенный период, имеющие характер:

- трудовых;

- производственных;

- материальных;

- денежных.

Валовая рентабельность

Эффективность продаж позволяет оценить удельный вес прибыли в полученной от реализации результатов труда выручке.

Другое название индикатора известно как норма прибыли. Согласно стандартным методикам, параметр определяется посредством расчета исходя из чистой доходности в выручке. В случае необходимости определения слабых мест бизнеса, рекомендуется разделять доход на валовые, балансовые и операционные составляющие.

Виды рентабельности

Валовая рентабельность – это коэффициент эффективности работы предприятия, рассчитанный с применением параметра валовой доходности. Он позволяет определить рентабельность продаж по валовой прибыли. Параметр определяется частным валовой прибыли и выручки. Он позволяет определить количество копеек валовой прибыли, находящихся в рубле выручки.

Валовая рентабельность, формула учитывает специфический характер доходности, позволяет определить показатель валовой прибыли, отображаемой в финансовых отчетах о результатах деятельности. Ее величина соответствует разнице выручки и полной себестоимости. Выручка в данной формуле интерпретируется как произведение объема продаж на реализационную цену.

Рентабельность по операционной прибыли

Операционная прибыль позиционируется промежуточной величиной доходности от продаж и чистой прибыли. Она позволяет определить коэффициент Return on Sales как частное параметра и выручки.

Виды прибыли

Операционная рентабельность – это второе название индикатора рентабельность продаж по операционной прибыли. Он отражает число копеек в рубле, отнесенных к рублю выручки. Данные составляющих формулы определяются на основании статей, отраженных в финансовом отчете.

Анализ параметра

Снижение экономического индикатора свидетельствует о падении спроса на результат труда субъекта предпринимательства и на снижении конкурентоспособности его продукции. Для стабилизации ситуации, руководителю предприятия необходимо инициировать проведение мероприятий, стимулирующих спрос и повышение качества производимого товара. В качестве альтернативного варианта возможно рассмотрение варианта заняться деятельности из новой рыночной ниши.

Тенденция изменения индикатора эффективности продаж оценивается в динамике базисного и отчетного периодов. За базисный период принимается прошлый временной период, в который индикатор показывал высокие отметки. Он необходим для обеспечения возможности сравнения параметра с индикатором, принятым за эталон.

Формула рентабельности по чистой прибыли

Определяемый по отношению к чистому доходу экономический индикатор эффективности деятельности субъекта рассчитывается частным чистой прибыли и выручки, определяемой объемом продаж в денежном эквиваленте. Чистая прибыль рассчитывается как произведение цены за единицу продукции на объем производства, выраженный в единицах продукции. Рентабельность чистой прибыли показывает, сколько копеек чистой прибыли в выручке, полученной от продажи результатов труда.

Коэффициент рентабельности

Анализ параметров прибыльности и рентабельности позволяют определить эффективность ведения руководителем хозяйственной деятельности компании. Их оценка позволяет выявить сдерживающие развитие факторы и принять меры для их корректировки с целью улучшения финансового результата. Выявление проблем функционирования бизнеса позволит грамотно определить вид мероприятия, реализация которого позволит увеличить прибыльность организации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Три вида прибыли и рентабельности

Один из трех основных финансовых отчетов – Отчет о Доходах и Расходах. На приборной панеле вашего бизнеса этот отчет выполняет функцию спидометра, показывая с какой скоростью бизнес движется к намеченной цели.

Напомним, как выглядит Отчет о Доходах и Расходах:

| Статья | Январь | Февраль | Март | |||

|---|---|---|---|---|---|---|

| план | факт | план | факт | план | факт | |

| 1. Выручка | ||||||

| 1.1. Выручка по товару 1 | ||||||

| 1.1. Выручка по товару 2 | ||||||

| 2. Прямая себестоимость | ||||||

| 2.1. Прямая себестоимость товара 1 | ||||||

| 2.2. Прямая себестоимость товара 2 | ||||||

| Маржинальная прибыль | ||||||

| Валовая рентабельность | ||||||

| 3. Производственные расходы | ||||||

| Прибыль от производства | ||||||

| Рентабельность производства | ||||||

| 4. Общехозяйственные расходы | ||||||

| 5. Расходы на производство | ||||||

| Операционная прибыль | ||||||

| 6. Проценты за пользование заемными средствами | ||||||

| 7. Налог на прибыль | ||||||

| Чистая прибыль | ||||||

| Рентабельность продаж | ||||||

| Дивиденды | ||||||

| Нераспределенная прибыль | ||||||

Главные показатели отчета о прибылях и убытках – Прибыль и Рентабельность.

Различают несколько видов Прибыли и Рентабельности.

Валовая (маржинальная) прибыль

Это разница между выручкой и прямыми расходами, связанными с получением этой выручки.

В торговых компаниях используют термин «маржа». Он показывает разницу между стоимостью покупки и продажи товаров. В покупную стоимость товара включаются все расходы, связанные с его приобретением: оплата поставщику, стоимость доставки, таможенные платежи.

Термин «валовая прибыль» используют другие отрасли, например строители. Валовая прибыль показывает разницу между Выручкой и Прямыми расходами, связанными с получением этой выручки. Если говорить о строительной отрасли, то Доходы – это стоимость работ, выполненных на объекте, а Прямые расходы – затраты на выполнение этих работ: материалы, начисленные заработная плата, услуги субподряда, услуги машин и механизмов и так далее.

Валовая (маржинальная) прибыль – это основа устойчивости бизнеса. Чем больше размер маржи, тем увереннее чувствует себя бизнес.

Относительный показатель этой величины это валовая (маржинальная) рентабельность.

Нормативное значение Валовой Рентабельности – 30%-50% (в зависимости от отрасли)

Необходимо помнить, что снижение маржинальной рентабельности на 1% может вызвать снижение чистой прибыли на 30%!

Операционная прибыль

Следующий раздел Отчета о Доходах и Расходах – это те расходы, которые могут быть напрямую отнесены конкретной выручке. При этом возможны следующие классификации затрат:

- Общепроизводственные

- Общехозяйственные

- Коммерческие

- Управленческие

- Административные

Итого: Операционные расходы

Предприятие вправе самостоятельно определить тип группировки затрат либо по местам возникновения, либо по степени влияния на готовую продукцию (товары, работы, услуги).

В финансовом менеджменте этот показатель называют также EBITDA (прибыль до уплаты налогов, амортизации, процентов по кредитам).

Относительный показатель операционной прибыли это:

Нормативное значение Операционной Рентабельности – 15%-25%

Операционная рентабельность показывает способность бизнеса обслуживать кредиты, и модернизироваться (обновляться).

Чистая прибыль

Третий раздел ОДР включает расходы, не включенные в два предыдущих раздела, а именно:

- Амортизация

- Проценты по кредитам

- Налоги

- Прочие расходы (штрафы, пени, неустойки)

Если из Операционной Прибыли вычесть расходы из третьего раздела ОДР, то получим Чистую прибыль периода.

Минимальное значение Чистой Прибыли, которое позволяет бизнесу жить, а не выживать – 5%. Нормативное значение – от 5% до 15%.

Если из чистой Прибыли вычесть Дивиденды, то получаем Нераспределенную Прибыль и это основное балансовое уравнение, которое мы должны увидеть в Балансе на конец периода:

Легендарный инвестор Уоррен Баффет очень щепетильно относился к показателям рентабельности бизнеса: «Действительно хороший менеджер – это не тот, кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать».

Другими словами, для хорошего управленца контролировать расходы и рентабельность – абсолютно понятная, привычная и естественная процедура. Отчет о доходах и расходах здесь основной инструмент. А вы знаете рентабельность вашего бизнеса?

osnova.capital

Коэффициенты рентабельности

Первые три показателя оценивают рентабельность оборота при реализации продукции. Для получения значений в процентах необходимо умножить значение коэффициента на 100%.

Рентабельность валовой прибыли (GPM) — другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия.

Рассчитывается по формуле: GP/NS = Валовая прибыль/Суммарная выручка.

Рентабельность операционной прибыли (ОPM) — демонстрирует долю операционной прибыли в объеме продаж.

Рассчитывается по формуле: ОP/NS = Операционная прибыль/Суммарная выручка.

Рентабельность чистой прибыли (NPM) — демонстрирует долю чистой прибыли в объеме продаж.

Рассчитывается по формуле: NI/NS = Чистая прибыль/Суммарная выручка.

Следующие 4 коэффициента оценивают рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность оборотных активов (RCA) — демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле: NI/СА = Чистая прибыль/Оборотные средства.

Рентабельность внеоборотных активов (RFA) — демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рассчитывается по формуле: NI/FА = Чистая прибыль/Основные средства.

Рентабельность активов (Рентабельность инвестиций) (ROI) — в отношении данного показателя возникла небольшая терминологическая путаница. В дословном переводе с английского, название данного показателя звучит как «рентабельность инвестиций», хотя, как следует из формулы, ни о каких инвестициях речи не идет.

Рассчитывается по формуле: NI/ЕА = Чистая прибыль/Суммарные активы.

Рентабельность собственного капитала (ROE) — позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Он показывает, сколько денежных единиц чистой прибыли «заработала» каждая единица, вложенная собственниками компании.

Рассчитывается по формуле: NI/ЕQ = Чистая прибыль/Совокупный собственный капитал.

bikr.smb24.ru

На что пойдет чистая прибыль

Условия рыночной экономики требуют от руководителей предприятия достаточных знаний и умения. Незнание основополагающих законов бизнеса может привести к печальному результату. Важнейшим фактором, влияющим на рентабельность любого предприятия, является чистая прибыль. Зная, как рассчитать чистую прибыль, можно понять, имеет ли смысл вести и развивать дальше данный бизнес или все-таки стоит искать другие возможности для заработка.

Доход предприятия

Доход (прибыль) является важнейшей категорией рыночных отношений. Этой категории присущи три функции:

- экономического показателя, которым характеризуются финансовые результаты от хозяйственной деятельности данного предприятия;

- функции стимулятора, которая проявляется, когда доход распределяется и используется;

- основного источника для формирования финансовых ресурсов каждого предприятия.

Доход является основным источником финансирования для прироста оборотных средств, а также для обновления и расширения производства. Доход предприятия — это показатель его социального развития, а также источник для формирования доходной части бюджетов самых разных уровней. Сегодня в условиях рыночной экономики предпринимательская деятельность имеет одну цель — получение прибыли и увеличение материальной заинтересованности для участников бизнеса.

Максимизация дохода является первостепенной задачей, которую руководители ставят перед финансовыми менеджерами. На такую величину, как чистый доход в ходе производственной деятельности могут оказывать свое влияние многие факторы, имеющие как субъективный, так и объективный характер, которые не зависят от эффективности руководства и деятельности данного хозяйствующего субъекта.

Субъективными факторами являются:

- конкурентоспособность выпускаемого продукта;

- организационный и технический уровни управления;

- затраты и расходы на производство и на реализацию продукта;

- уровень производительности труда;

- ценовой уровень готовой продукции.

Объективными считаются следующие факторы:

- ценовой уровень потребляемых материальных и энергетических ресурсов;

- нормы для амортизационных отчислений;

- существующая конъюнктура рынка.

Что такое «чистая прибыль»

Теоретически чистая прибыль – это часть балансовой прибыли данного предприятия, остающаяся в распоряжении владельца либо акционеров после уплаты все налогов, сборов, отчислений и выполнения других обязательств перед бюджетом. Чаще всего чистая прибыль используется владельцами предприятий для увеличения оборотных средств компании, формирования фондов и резервов, а также для осуществления реинвестирования в производство.

Величина прибыли рассчитывается как разница между доходом от продажи производимого продукта и финансовыми затратами на его производство. Прибыль является важнейшим экономическим показателем, отображающим эффективность ведения хозяйственной деятельности данного предприятия. При этом не стоит путать термины «выручка» и «прибыль», поскольку между ними существует принципиальное отличие.

Сумма, которая получается в результате вычитания затрат из выручки – это и есть прибыль. Общая формула, по которой рассчитывается прибыль, выглядит следующим образом:

Выручка — Затраты = Прибыль

Чистая прибыль рассчитывается в результате вычитания из балансовой прибыли всех уплачиваемых по закону налогов и отчислений, а также других установленных выплат. Распределение чистой прибыли осуществляется по усмотрению владельца предприятия. Чистая прибыль или чистый доход используется:

- в качестве инвестиции в производственный процесс;

- как средства для организации резервного фонда;

- для увеличения оборотного капитала.

Размер чистой прибыли зависит от следующих факторов:

- выручки данного предприятия;

- налоговой нагрузки на организацию;

- размера дополнительных выплат;

- окончательной себестоимости производимого товара;

- рыночной цены и т. д.

Как посчитать чистую прибыль

Расчет чистой прибыли не является такой уж сложной задачей для непрофессионала. Изначально следует определить тот временной период, за который будет рассчитываться чистая прибыль. Затем используется существующая на сегодня формула для расчета.

Для расчета чистой прибыли применяется достаточно простая формула:

ЧП = ФП + ВП +ОП – СН

Чистая прибыль — ЧП предприятия — может быть определена, когда известны следующие показатели:

- валовая прибыль – ВП;

- финансовая прибыль – ФП;

- сумма налогов и отчислений – СН, которые были выплачены за рассчитываемый период;

- другая операционная прибыль — ОП.

Для того чтобы чистая прибыль была рассчитана максимально точно, потребуются данные, содержащиеся в финансовой отчетности данной организации:

- расчет валовой прибыли осуществляется разницей представленной выручки за определяемый период и себестоимости продукции;

- операционная определяется как разница других операционных доходов минус расходы за указанный период;

- для финансовой части прибыли формула выглядит так: финансовые доходы минус все соответствующие расходы, которые входят в данную категорию.

После получения всех необходимых показателей определяется и чистая прибыль. В том случае, когда чистая прибыль имеет показатель со знаком «-», предприятие работало в убыток. И, соответственно, наоборот: знак «плюс» означает, что компания рентабельна. Иногда по решению руководства компании чистая прибыль направляется на оплату расходов, которые предприятие несет в текущий момент своей деятельности. В некоторых случаях чистая прибыль используется и в благотворительных целях.

Рентабельность чистой прибыли

Когда речь заходит о таком показателе работы предприятия, как чистая прибыль, рядом с нею неизменно возникают и два других показателя – убыток и рентабельность. На сегодняшний день рентабельность позиционируется как относительный или сравнительный показатель для экономической эффективности работы компании. Рентабельность по чистой прибыли дает предпринимателю очень важную информацию о том, насколько эффективно на его предприятии используются различные ресурсы:

- материальные;

- трудовые;

- денежные и др.

При этом существует и такой не менее актуальный показатель как коэффициент рентабельности. Он рассчитывается как следующее соотношение: чистая прибыль к активам и ресурсам, которые ее формируют. Убыток в этом случае является показателем, который полнее всего отражает соотношение доходов с потерями от реализации продукции, а также от уплаченных штрафов, пени, неустоек и др.

Многие руководители малых предприятий и ИП оценивают эффективность собственной коммерческой деятельности обычной торговой наценкой. К примеру, закупив партию товара по 100 у. е. за единицу, они продают ее по 150 у. е., считая, что их чистая прибыль составила пятьдесят процентов. Столько же составляет, по их мнению, и рентабельность. Может быть, для оценки операций по обычной перепродаже такая рентабельность реализации продукции что-то и говорит о доходности вложенного капитала, однако подобный бизнес, как свидетельствует практика, нельзя считать серьезным. Не исключено, что в один прекрасный день в результате резкого падения спроса на продаваемой продукт или при закупке, например, некачественной партии бизнес может остановиться из‑за отсутствия или нехватки оборотных средств.

Распределение чистой прибыли

Принципы, по которым осуществляется распределение дохода, можно квалифицировать так:

- доход, полученный предприятием от осуществления производственной, хозяйственной и финансовой деятельности, распределяется между ним и государством;

- доход государства поступает в соответствующие бюджеты как налог или другой обязательный платеж, ставки которых не изменяются произвольно — налог государства платится по определенной ставке, а также по порядку: исходя из требования закона, производится расчет, а сумма начисляется в бюджет;

- прибыль, остающаяся в распоряжении предприятия, направляется, прежде всего, на сбережения для обеспечения дальнейшего развития компании, и только по остальной части – на потребительские нужды;

- чистая прибыль предприятия, оставшаяся в его распоряжении после того, как начислен налог на прибыль, не должна снижать заинтересованности в росте производства и улучшении производственной, хозяйственной или финансовой деятельности.

На предприятиях происходит распределение только того дохода, которым является чистая прибыль, оставшаяся в распоряжении предприятия после того, как налог и другие обязательные платежи уплачены. Распределение чистой прибыли специалисты считают одним из направлений во внутрифирменном планировании, значение которого возросло в рыночных условиях. Порядок, по которому предстоит распределять и использовать чистую прибыль на конкретном предприятии, должен быть зафиксирован в уставе данного предприятия.

В условиях рыночных взаимоотношений и рыночного принципа ведения хозяйства государство не имеет права вмешиваться в процесс распределения чистой прибыли. Каждое предприятие должно самостоятельно находить то оптимальное соотношение, по которому будет целесообразным распределять чистый приведенный доход:

- в направлении дополнительных ресурсов на производственно-техническое развитие;

- на социальное развитие;

- на материальное поощрение работников или другие цели.

Средства, идущие на развитие или усовершенствование производства, расходуются на потребности, связанные с ростом объемов производства или техническим перевооружением компании, совершенствованием технологий и т. д. Это могут быть капитальные вложения в строительство или реконструкцию имеющихся площадей предприятий, приобретение нового оборудования, его монтаж. В некоторых случаях требуется рассчитывать и такие расходы капитального характера, которые идут на природоохранные нужды или на улучшение условий труда, а также для техники безопасности.

Чистый операционный доход может пойти также на потребности производства, связанные с его расширенным или воспроизводством, а также на увеличение тех финансовых ресурсов, которые должны будут вкладываться в запасы сырья и материалов, на готовую продукцию и т. д., т. е. на увеличение фонда собственных оборотных средств. Средства, которые из дохода направляются на социальные нужды, используются преимущественно на то, чтобы способствовать социальному развитию данного предприятия:

- на строительство или капитальный ремонт ведомственных жилых домов или объектов социально-культурной сферы;

- на содержание объектов социально-культурной сферы, таких как детские дошкольные учреждения, больницы, дома или базы отдыха, клубы и дворцы культуры и т. д.;

- на проведение культурно-массовых или оздоровительных мероприятий, в том числе и на приобретение путевок для сотрудников на отдых или лечение;

- на прочие подобные расходы: на снижение стоимости питания служащих в столовых предприятия, на оснащение клубов или комнат отдыха, а также общежитий теле-и радиоаппаратурой и т. д.

Средства из чистого дохода, распределяемые в качестве материального поощрения, идут на стимулирование заинтересованности работников для достижения более высоких результатов труда. В этом направлении чистый доход может быть использован для выплат премий за общие результаты работы по итогам того периода, за который велся расчет чистого дохода, а также на предоставление одноразовой материальной помощи нуждающимся в ней работникам.

При этом акционерные общества, согласно уставу, обязаны из чистой доходной части выплачивать дивиденды всем держателям акций, причем как учредителям, так и акционерам. При этом расчет дивидентов осуществляется, исходя от количества акций, находящихся в собственности акционеров.

Как рассчитывается налог на доход

Налоговая политика играет большую роль в деятельности компании. От того, как начислен налог на прибыль, зависит окончательная сумма дохода предприятия. Налоги, будь то подоходный налог или страховой взнос, присутствуют практически на всех стадиях производства. Каждый налог, который был начислен и уплачен, отражается в бухгалтерской учетной деятельности компаний, как финансовая операция. Для налогов существуют определенные поля и строки для заполнения.

Для того чтобы осуществить расчет размера налога на прибыль, который должен быть начислен предприятием или организацией в бюджет, необходимо осуществить следующие бухгалтерские операции:

- отразить налог на доход в бухгалтерском учете: это помогает легко прослеживать как налоги, так и прибыль – при этом своевременная запись в положенную строку бухгалтерского учета должна производиться регулярно;

- затем нужно начислить налог на бухгалтерскую прибыль: проводка делается для того, чтобы затем был произведен расчет той суммы, на которую будет направлен налог: при высчитывании налога расчет ведется таким образом, чтобы сумма прибыли была получена уже с вычетом затрат и расходов на производство продукции или услуги.

economyz.ru

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

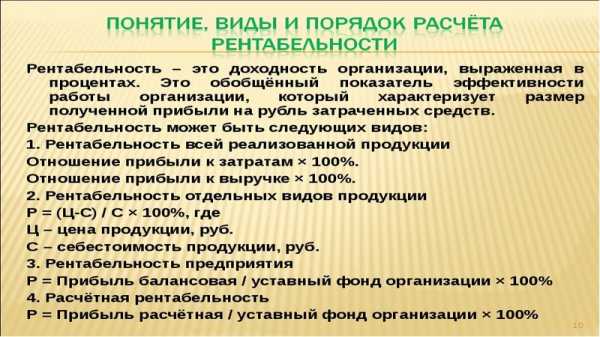

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Смотрите видео: Как повысить рентабельность продаж?

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru