Порядок инвентаризации расчетов

Инвентаризация должна проводиться в любой организации, это установлено ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В процессе инвентаризации необходимо сопоставить фактическое наличие объектов с данными бухгалтерского учета, одним из обязательных этапов является инвентаризация расчетов.

Необходимость проведения инвентаризации

Порядок инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). Также определены ситуации, в которых инвентаризация обязательна (пункты 1.5, 1.6 Приказа № 49), в частности перед составлением годовой отчетности.

Кроме того, организация сама вправе определить, когда и как проводить инвентаризацию. Например, детально порядок инвентаризации расчетов может быть предусмотрен в локальном акте, положении по инвентаризации, с указанием сроков, процедуры и порядка оформления документов.

При этом организация вправе разработать собственные формы документов или использовать унифицированные формы, в частности акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 и справку к акту, с указанием документа, подтверждающего задолженность.

Проведение инвентаризации расчетов

Инвентаризация расчетов регламентируется пунктами 3.44 — 3.48 Приказа № 49, согласно которым проверяются расчеты со всеми дебиторами и кредиторами. Необходимо проверить данные по счетам 60, 62, 68, 70, 71, 73, 76, а также расчеты с иными дебиторами и кредиторами.

Отдельно приказ о проведении инвентаризации расчетов можно не составлять, если этот этап проводится в рамках инвентаризации всех объектов и обязательств организации.

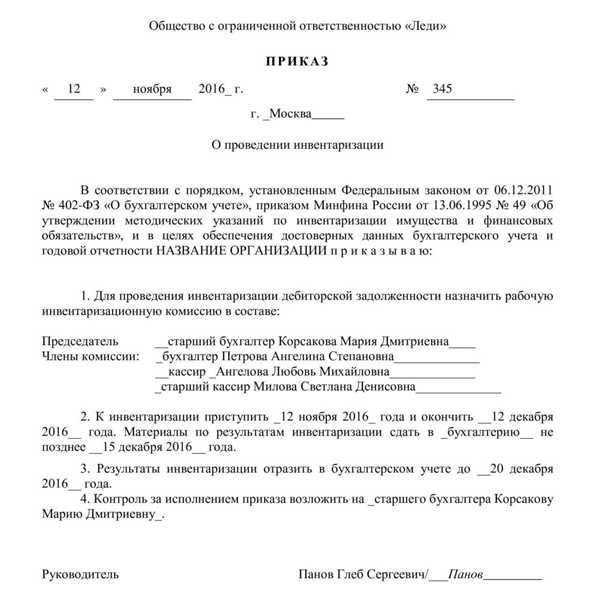

Скачать образец приказа о проведении инвентаризации расчетов

До проведения инвентаризации необходимо вести постоянную работу по контролю за состоянием дебиторской и кредиторской задолженности, формировать документальное подтверждение. Часто предприятия обращают пристальное внимание на получение задолженности, но своевременное перечисление платежей имеет не меньшее значение, так как повлечет штрафные санкции, особенно в отношении бюджетных платежей, поэтому надо особое внимание обратить на налоговую инвентаризацию.

В рамках инвентаризации:

- проводится проверка наличия документов;

- осуществляется сверка с отражением в учете числящейся задолженности;

- выявляется просроченная задолженность.

При наличии большого объема операций и количества контрагентов в целях внутреннего контроля организацией может быть установлено проведение инвентаризация расчетов чаще одного раза в год.

Инвентаризация по налогам и сборам

До проведения инвентаризации необходимо провести сверку с налоговым органом по платежам в бюджет.

Согласно подп. 10, 11 п. 1 ст. 32 НК РФ предоставление справок по платежам и проведение сверок являются обязанностями налоговых органов. Результаты совместной сверки налоговых платежей оформляются актом. Порядок проведения сверки установлен п. 3 Приказа ФНС России от 09.09.2005 N САЭ-3-01/444@ в редакции от 21.01.2013 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Для проведения в организации инвентаризации расчетов по налогам и сборам необходимо получить акт сверки расчетов. Приказом ФНС России от 20.08.2007 N ММ-3-25/494@ в редакции от 23.01.2014 утверждена форма акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам.

В акт инвентаризации включаются данные, исходя из акта сверки с налоговым органом, которые сверяются с отражением в учете. По результатам инвентаризации при необходимости предпринимаются меры по возврату переплаты из бюджета и погашению недоимки.

Инвентаризация расчетов с контрагентами

До проведения инвентаризации необходимо провести сверку с контрагентами – поставщиками, покупателями и иными дебиторами и кредиторами. Это может быть установлено в локальном порядке проведения инвентаризации расчетов с указанием сроков ежегодной инвентаризации и сроков начала процедуры сверки с контрагентами в рамках подготовки к годовой инвентаризации.

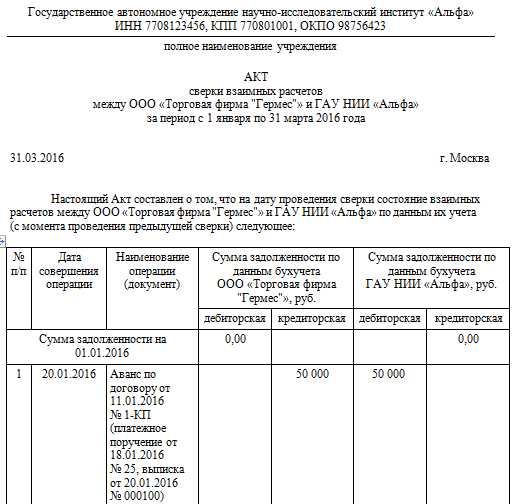

Акт сверки составляется в двух экземплярах и направляется всем дебиторам и кредиторам. Установленной формы не существует, поэтому организация может разработать собственную форму акта. Рекомендуется указывать достаточно подробно информацию, а не только сальдо на дату сверки.

Надо учитывать, что акт сверки – это не просто формальность для инвентаризационных документов, а документ, подтверждающий взаиморасчеты с контрагентом, и в случае разногласий акт сверки может фигурировать в суде. Поэтому необходимо отнестись ответственно и к разработке формата документа, и к внесению данных. В первую очередь необходимо указать данные контрагента, данные договора, чтобы не было разногласий, в рамках какой сделки и с кем проводится сверка. Можно подробно указать платежи, особенно если были просрочки, а также общую сумму за период. Зависит от того, насколько удобно это организации и отражает расчеты. Обязательно подписание акта сверки уполномоченным лицом контрагента. Рекомендуется проверить полномочия на подписание, особенно в случае наличия задолженности.

Инвентаризация расчетов с контрагентами является серьёзным этапом инвентаризации, и может быть выделена рабочая комиссия для проведения только этого этапа.

В процессе инвентаризации проводится сверка всех документов с данными учета, может обнаружиться ненаправление актов контрагенту или подписание с разногласиями. Поэтому надо проверить договорные условия, указание на сроки исполнения обязательств. Затем сверить их с отражением в учете задолженности и сопоставить с условиями договора.

В процессе инвентаризации выявляется и задолженность, срок взыскания которой истек. Надлежащее оформление результатов инвентаризации имеет важное значение для отражения не только в бухгалтерском, но и в налоговом учете. Так, суд подтвердил правомерность доначисления налога на прибыль в связи с тем, что дебиторская задолженность была списана без документального оформления. В решении суда указано, в том числе, об отсутствии актов инвентаризации на конец налогового периода (Определение Верховного Суда РФ от 05.11.2015 N 305-КГ15-13588 по делу N А40-29510/2014).

Помимо инвентаризации с покупателями, поставщиками, необходимо проверить расчеты с иными дебиторами и кредиторами, в частности, провести инвентаризацию расчетов с банками, особенно при наличии кредитных обязательств.

В случае выявления сумм с истекшим сроком давности акты инвентаризации будут одним из оснований для списания таких сумм на финансовые результаты организации.

glavkniga.ru

Нужна ли инвентаризация расчетов с контрагентами?

Для подтверждения данных о дебиторской и кредиторской задолженности требуется регулярное проведение сверки с контрагентами. Инвентаризация расчетов позволяет выявить проблемных партнеров, рассчитать сумму дебиторской задолженности.

Законом о бухгалтерском учете рекомендовано проведение обязательной ежегодной инвентаризации расчетов с контрагентами. Компанию не могут наказать за отсутствие сверки с контрагентами, но за предоставление бухгалтерской отчетности с неверными данными предусмотрены штрафные санкции со стороны налоговой службы.

Азы инвентаризации дебиторской задолженности

Суммы дебиторской и кредиторской задолженности аккумулируются на различных субсчетах бухгалтерского счета 76 «Расчеты с дебиторами и кредиторами». Для систематизации данных о задолженности контрагентов используется форма ИНВ-17 и приложение к ней. В справке-расшифровке содержатся данные о контрагенте, дате возникновения и размере задолженности.

В документе отражены два основных вида задолженности:

- задолженность с не истекшим сроком погашения;

- задолженность с истекшим сроком погашения.

Систематизированные данные из справки переносятся в акт. В акте задолженность подразделяется на три основные категории:

- подтвержденная дебиторами;

- не подтвержденная дебиторами;

- с истекшим сроком давности.

Зачем нужен акт сверки?

В качестве подтверждающего документа используется акт сверки расчетов с контрагентами. В документе прописывается состояние расчетов на определенную дату. Акт визируется как контрагентом, так и представителем компании. В деловой практике сложилось несколько форм составления актов сверки.

Развернутый акт содержит данные обо всех хозяйственных операциях между контрагентами. Краткий вариант предполагает наличие сальдо на отчетную дату. В случае отказа контрагента от подписания акта могут направляться разногласия, которые компания может урегулировать или подписать акт с разногласиями. Если акт возвращается без подписей и объяснения причин, задолженность считается неподтвержденной.

Сроки истребования задолженности контрагентов

Просроченную дебиторскую задолженность по общему правилу можно взыскивать в течение 36 месяцев, с момента, когда компании стало известно о нарушении договорных обязательств контрагентом.

В связи с введением с 1 сентября 2013 года новых правил расчета срока исковой давности компания может предъявлять судебные иски к контрагентам в течение 10 летнего срока. Впрочем, это правило касается ситуаций, когда отсутствует возможность взыскивать долги в установленный 3-летний срок.

Списание дебиторской задолженности

Просроченную задолженность можно списать за счет средств резервов или отнести на результаты финансовой деятельности. Задолженность с истекшим сроком погашения за счет средств резервного фонда может быть списана в любой момент времени.

Для совершения этой операции достаточно приказа руководителя. Как правило, за счет резерва списываются небольшие суммы долга, а также суммы, которые не удается взыскать с контрагента по причине неплатежеспособности, планируемого банкротства или при взаимоотношениях с фирмами-однодневками.

В бухгалтерском учете списание дебиторской задолженности оформляется проводкой Дт 63 «Резервы по сомнительным долгам» Кт 62 «Расчеты с покупателями и заказчиками» на сумму списанных долгов. Если компания не создает резервы, она может списать долги по истечении трех лет и отразить этот факт в учете проводкой Дт 91 «Прочие доходы и расходы» Кт 62 «Расчеты с покупателями и заказчиками».

Таким образом, инвентаризация расчетов с контрагентами является современным способом анализа структуры задолженности компании и выявления проблемных контрагентов. Инвентаризация позволяет отражать в учете корректные данные и своевременно работать с долгами, срок погашения которых истек.

buhsodeistvie.ru

Инвентаризация дебиторской и кредиторской задолженностей

Содержание страницы

Дебиторская и кредиторская задолженности представляют собой, соответственно, имущество и финансовые обязательства организации. Согласно действующему Положению, регламентирующему ведение бухучета и отчетности, утвержденному приказом №34-н от 29-07-98 г. Минфина (п. 27), проведение инвентаризации расчетов – обязательная процедура при составлении годовой отчетности и в некоторых других случаях. Помимо обязательной, может проводиться и инвентаризация в порядке производственной, управленческой и иной необходимости по решению руководства.

Сроки инвентаризации расчетов и периодичность закрепляются в Учетной политике, в других нормативных актах организации согласно п. 2.1 Методических указаний по инвентаризации от Минфина, образца 1995 года (утверждены Приказом No 49 от 13-06-95 г.).

Обязательная и добровольная инвентаризация задолженностей

Как уже было сказано выше, инвентаризация бывает двух видов.

Обязательная. Проводится в соответствии с Положением:

- перед составлением итоговых бухгалтерских годовых форм, на дату 31 декабря отчетного года;

- при увольнении ответственных лиц и оформлении на их место новых работников, например, главного бухгалтера организации;

- в случае форс-мажора, природных катаклизмов;

- при ликвидации, реорганизации.

Чаще всего проводится обязательная инвентаризация задолженностей по итогам года с целью выявления безнадежных, просроченных долгов и внесения соответствующих корректировок в отчетность.

Внимание! За искажение учетных данных в НК РФ (ст. 120) и КоАП РФ (ст. 15.11) предусмотрены крупные штрафы.

Добровольная. Назначается по инициативе руководства, в соответствии с целесообразностью и характером работы организации. Может быть как сплошной, так и выборочной. Например, если процесс производства сопровождается активной закупкой ТМЦ, продажей готовой продукции, полуфабрикатов, то существует необходимость более часто проводить инвентаризацию задолженностей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, чем это предусмотрено законом. В таком случае целесообразно назначить инвентаризацию раз в квартал, перед сдачей текущей отчетности, и закрепить этот порядок во внутренних нормативных документах.

Задолженности находят отражение на различных счетах расчетов. Анализировать дебетовые и кредитовые суммы следует исходя из логики отражения учетных данных, в разрезе договоров, аналитических сведений по отдельным контрагентам.

Дебиторская задолженность

Счета 76, 60, 62. Рассматривается сумма аванса поставщикам, подрядчикам, задолженности за продукцию покупателей, заказчиков, а также прочие суммы дебиторской задолженности контрагентов.

Счета 68,69. Анализируются переплаты в бюджет и фонды, по каждому налогу или сбору.

Счета 70, 71, 73. Начисления и выплаты по расчетам с персоналом, по компенсациям, подотчетным суммам, причины возникновения и объемы дебиторской задолженности. Она может, например, свидетельствовать о нарушениях при расчетах с уволенными работниками, подотчетными лицами.

Счет 75. Как правило, дебиторская задолженность выявляется в случаях невнесения либо неполного внесения взносов в уставный капитал со стороны учредителей.

Кредиторская задолженность

Счета 76, 60, 62. Задолженность организации перед поставщиками (подрядчиками) за поставки, авансы покупателей (заказчиков), иные задолженности перед контрагентами.

Счета 68,69. Задолженность по налогам, уплате обязательных сумм в Фонды.

Счета 70, 71, 73. Задолженность в части оплаты труда персонала, компенсационных выплат сотрудникам, перерасхода по авансовым отчетам отдельных подотчетных лиц.

Счета 66,67. Невыплаченные суммы по банковским кредитам и процентам по ним.

Счет 75. Не выплаченные учредителям дивиденды.

Последовательность проведения инвентаризации задолженностей

Законодательством и учетной практикой организаций различных форм собственности выработан порядок проведения инвентаризации расчетов, которого рекомендуется придерживаться. В этом случае вероятность ошибок, неточностей и потери рабочего времени сведется к минимуму. Рассмотрим порядок проведения:

- Проведение сверок взаиморасчетов с контрагентами до начала процедуры и подписание соответствующих актов сверки, в которых отражены откорректированные и принятые к учету обеими сторонами данные. Рекомендуются и в случае «нулевых» оборотов за период. В ходе сверки могут быть обнаружены утерянные ранее данные и документы.

- Подготовка и издание приказа об инвентаризации. Отметим, что в случае плановой инвентаризации, сведения о которой уже содержатся в учетной политике, и они неизменны, такой приказ необязателен. Однако на практике необходимость в нем есть. В документе определяются сроки, состав инвентаризационных комиссий, ответственные лица, характер инвентаризации и участки учета, подлежащие ей. В комиссию необходимо включить не менее 3-х человек, обладающих соответствующей компетенцией для инвентаризации задолженностей, отраженных в учете. Инвентаризировать данные учета могут как внутренние аудиторы, так и приглашенные со стороны лица.

- Процесс инвентаризации. Представляет собой сверку сумм на соответствующих учетных счетах с данными первичных документов, актов сверок взаиморасчетов с контрагентами, договоров и прилагаемых к ним графиков платежей. Важно определить, кроме того, суммы просроченной задолженности, причины и последствия их появления.

- Оформление результатов. Рекомендуется с этой целью использовать акт инвентаризации по форме ИНВ-17 по расчетам с поставщиками, покупателями, прочими дебиторами (кредиторами). Документ должен быть подписан всеми членами комиссии, а также руководителем организации. Отсутствие хотя бы одной подписи аудиторов делает документ ничтожным, а проверку – недействительной, поскольку считается, что один из членов комиссии не принимал в ней участия.

Внимание! Инвентаризация, проводимая перед заполнением годовых учетных форм, должна быть отражена в этих формах за отчетный год. Сведения, полученные в результате инвентаризации по иным причинам, должны быть отражены в учетных данных периода ее завершения (см. п. 5.5 Методических указаний, приказ №49 от 13-06-95 г.).

Просроченные и безнадежные задолженности

По истечении сроков погашения той или иной задолженности она называется просроченной – дебиторской или кредиторской. Инвентаризация расчетов в этом случае выполняет важную функцию по выявлению таких сумм. Возможность истребования задолженности существует в течение 3-х лет с момента ее возникновения, после чего дебиторскую относят к внереализационным расходам, а кредиторскую – к доходам.

При этом если организация регулярно сверяется со своим должником, то этот факт прерывает срок давности, возвращая его в исходную точку и раз за разом отодвигая возможность включить дебиторскую задолженность в расходную часть расчета по налогу на прибыль по прошествии 3-х лет (см. разъяснения ФНС РФ в письме от 17-07-15 №СА-4-7/12693).

Безнадежным следует признать долг, если он:

- не погашен на протяжении 3-х лет;

- должник ликвидирован или банкрот;

- не взыскан и после обращения в суд.

Тезисно

- Инвентаризация задолженностей – важная процедура, выявляющая резервы и проблемы организаций, возникающие при работе с контрагентами.

- Она может носить как обязательный, так и добровольный характер.

- Инвентаризация задолженностей должна проводиться в строгом соответствии с законом.

- Нарушение законодательных норм может обернуться штрафными санкциями, а небрежность при проведении процедуры – признанием ее недействительной.

- К проведению инвентаризации задолженностей могут привлекаться внешние аудиторы.

- Инвентаризация позволяет вовремя выявить задолженности и избежать финансовых потерь по причине пропуска законных сроков, дающих возможность ее истребовать.

assistentus.ru

Документ «Инвентаризация расчетов с контрагентами»

Покупка (Продажа) ® Инвентаризация расчетов с контрагентами

Документ предназначен для проведения инвентаризации расчетов с контрагентами.

Печатные формы

Цель инвентаризации расчетов с покупателями, поставщиками, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При вводе документа Инвентаризация расчетов с контрагентами заполняются закладки:

- Дебиторская задолженность

- Кредиторская задолженность

- Счета расчетов

- Дополнительно

На закладке Дебиторская задолженность заполняется информация о результатах инвентаризации дебиторской задолженности:

Контрагент — дебитор.

Счет расчетов — счет учета дебиторской задолженности.

- Всего — общая сумма дебиторской задолженности Контрагента.

- Подтверждено — сумма дебиторской задолженности, подтвержденной Контрагентом. По умолчанию вся задолженность считается подтвержденной.

- Не подтверждено — сумма дебиторской задолженности, которая Контрагентом не подтверждена. Указывается вручную.

- В т. ч. истек срок давности — сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Указывается вручную.

Суммы дебиторской задолженности заполняются автоматически по кнопке Заполнить — Заполнить дебиторскую задолженность. При автоматическом заполнении вся задолженность считается подтвержденной контрагентами.

На закладке Кредиторская задолженность заполняется информация о результатах инвентаризации кредиторской задолженности:

Контрагент — кредитор.

Счет расчетов — счет учета кредиторской задолженности.

- Всего — общая сумма кредиторской задолженности Контрагента.

- Подтверждено — сумма кредиторской задолженности, подтвержденной Контрагентом. По умолчанию вся задолженность считается подтвержденной.

- Не подтверждено — сумма кредиторской задолженности, которая Контрагентом не подтверждена. Указывается вручную.

- В т. ч. истек срок давности — сумма просроченной кредиторской задолженности, по которой истек срок исковой давности. Указывается вручную.

Суммы кредиторской задолженности заполняются автоматически по кнопке Заполнить — Заполнить кредиторскую задолженность. При автоматическом заполнении вся задолженность считается подтвержденной контрагентами.

На закладке Счета расчетов указывается список счетов учета, по которым проводится инвентаризация расчетов. По умолчанию список заполнен всеми счетами расчетов с контрагентами.

На закладке Дополнительно указываются реквизиты приказа о проведении инвентаризации расчетов и состав инвентаризационной комиссии.

Документ Инвентаризация расчетов с контрагентами в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение операций списания задолженности, по которой истек срок исковой давности. Для списания задолженности следует воспользоваться документом Корректировка долга.

Печатные формы Для документа Инвентаризация расчетов с контрагентами предусмотрены следующие печатные формы:

1csoft.com

Инвентаризация расчетов с дебиторами и кредиторами

Перед сдачей годовой бухгалтерской отчетности в каждой компании проводится инвентаризация расчетов с дебиторами и кредиторами. Ведь на конец года у компаний, как правило, накапливаются задолженности как со своей стороны, так и со стороны контрагентов, бюджета, собственных сотрудников.

Мы расскажем вам, как грамотно провести инвентаризацию, как правильно оформить ее документально, какие счета бухгалтерского учета подлежат обязательной сверке и что делать с результатами инвентаризации расчетов.

Скачать шпаргалку «Пять опасных проводок, которые не пропустят налоговики и фонды»>>>

Скачать шпаргалку «Пять опасных проводок, которые не пропустят налоговики и фонды»>>>

В каких случаях проводится инвентаризация дебиторской и кредиторской задолженности

Главная цель инвентаризации дебиторской и кредиторской задолженности – это выявления несоответствий бухгалтерской отчетности и определение наличия долгов как со стороны компании, так и со стороны ее контрагентов.

Согласно п.2 ст.12 закона 129-ФЗ «О бухгалтерском учете» инвентаризация дебиторской и кредиторской задолженности в обязательном порядке должна проводиться в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если предстоит реорганизация, либо ликвидация компании;

- Если возникла необходимость показать финансовую состоятельность компании (в случаях привлечения новых инвесторов, отчета совета директоров, при определениях новых путей развития и т.д.).

Сроки проведения инвентаризации дебиторской и кредиторской задолженности

Сроки проведения инвентаризации дебиторской и кредиторской задолженности определяет руководитель. При этом обязательная инвентаризация перед годовым бухгалтерским отчетом должна быть проведена не ранее 1 октября отчетного периода. Наиболее оптимальный вариант – это начинать инвентаризацию с 1 декабря.

Обращаем ваше внимание! Если после 1 октября по каким-либо причинам уже была произведена проверка расчетов с дебиторами и кредиторами, то проводить инвентаризацию второй раз перед сдачей отчетности не нужно.

Кто может проводить в компании инвентаризацию дебиторской и кредиторской задолженности

С целью проведения инвентаризации дебиторской и кредиторской задолженности создается специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы. Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена проверка будет считаться недействительной.

Что делает инвентаризационная комиссия

Инвентаризационная комиссия путем документальной проверки должна установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которой истекли сроки исковой давности.

Документальное оформление инвентаризации

Перед началом инвентаризации руководитель составляет приказ, в котором указывает сроки проверки, ее основание, членов комиссии и ответственное лицо.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Для оформления процедуры и результатов инвентаризации дебиторской и кредиторской задолженности заполняется № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Скачать бланк акта ИНВ-17>>>

Скачать бланк акта ИНВ-17>>>

В акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами указываются наименование и номер счета бухгалтерского учета. При этом числящаяся на балансе задолженность делится на подтвержденную, неподтвержденную и на задолженность с истекшим сроком исковой давности.

Инвентаризация расчетов с дебиторами

Инвентаризация расчетов с дебиторами (дебиторской задолженности) осуществляется в трех направлениях.

- Выявление задолженности контрагентов. При этом с целью получения достоверных сведений, лучше проводить сверку по каждому поставщику и покупателю. На этом этапе важно правильно оценить, каков размер просроченной или сомнительной задолженности, возможно ли сформировать резерв по сомнительным долгам или списать долг.

- Выявление задолженности со стороны сотрудников, например, они могли не отчитаться по командировочным и т.д.

- Наличие налоговых или иных переплат в бюджет и фонды.

Чтобы удобней было разобраться, по каким счетам надлежит провести проверку во время инвентаризации дебиторской задолженности, мы составили следующую таблицу.

Подобрать проводку для любой операции вы можете в удобном сервисе Банк проводок.

Счет бухгалтерского учета |

Что проверяем |

|---|---|

|

При проверке расчетов с контрагентами |

|

|

60 «Расчеты с поставщиками и подрядчиками» |

1.Проверяем дебетовое сальдо по этому счету, обращая внимание на выплаченные авансы поставщикам, от которых так и не пришли обещанные товары. Важно правильно определить срок задолженности, так как если он просрочен, то вы будете создавать резерв по сомнительным долгам или списывать их как безнадежные (каждый случай нужно анализировать отдельно). 2. Обращаем внимание на поступившие товары без сопроводительных документов, или на которые документы пришли или придут позже, здесь может возникнуть разница в цене. |

|

62 «Расчеты с покупателями и заказчиками» |

Выявляем случаи, когда товары (услуги) были проданы, а деньги за них не поступили. Если срок уплаты просрочен, необходимо будет создавать резерв по сомнительным долгам. |

|

76 «Расчеты с разными дебиторами и кредиторами» |

Выявляем дебиторскую задолженность, не учтенную на сч.60, 62 (не поступившие дивиденды, претензии подрядчикам, страховка и т.д.). |

|

При проверке расчета с персоналом |

|

|

70 «Расчеты с персоналом по оплате труда» |

Не имела ли место переплата заработной платы. При проверке смотрим данные ведомости Т-51 (если з/п перечислялась на банкомат), расчетно-платежной ведомости Т-49 (если з/п выдавалась через кассу). Показатели ведомостей и сч.70 должны совпадать. |

|

71 «Расчеты с подотчетными лицами» |

Наличие подотчетных сумм, которые были выданы, но не подтверждены авансовыми отчетами или к ним не приложены подтверждающие документы. Кроме того, необходимо определить, соблюдены ли работником сроки пользования подотчетными деньгами, имеются ли неизрасходованные суммы, и был ли их возврат. |

|

73 «Расчеты с персоналом по прочим операциям» |

Займы сотрудников, которые они не погасили, либо невозмещенный ущерб с их стороны. |

|

При проверке расчетов с налоговой инспекцией и внебюджетными фондами |

|

|

68 «Расчеты по налогам и сборам» |

Выявляем излишне уплаченные налоги и иные платежи в бюджет. |

|

69 «Расчеты по социальному страхованию и обеспечению» |

Возмещение из ФСС оплаты за больничный лист |

|

При необходимости можно сверить также расчеты с учредителями |

|

|

75 «Расчеты с учредителями» |

Проверяем задолженность владельцев компании по оплате доли в ООО или акций в АО |

Инвентаризация расчетов с кредиторами

Инвентаризация кредиторской задолженности также происходит по трем направлением: расчеты с контрагентами, с сотрудниками, бюджетом и фондами.

Обращаем ваше внимание! Нужно тщательно анализировать каждую кредитную задолженность, так как могут быть просроченные платежи или изменился статус кредитора (реорганизован, распущен, ликвидирован), в этом случае у компании имеется шанс списать задолженность.

Счет бухгалтерского учета |

Что проверяем |

|---|---|

|

При проверке расчетов с контрагентами |

|

|

60 «Расчеты с поставщиками и подрядчиками» |

Определяем наличие и размер нашего долга перед поставщиками и подрядчиками. Сверяем, не истек ли срок уплаты по долгам. |

|

62 «Расчеты с покупателями и заказчиками» |

Обращаем внимание на перечисленные авансы в счет будущих товаров, услуг или работ, которые компания еще не предоставила заказчику |

|

66 «Расчеты по краткосрочным кредитам» |

Были ли сделаны в отчетном периоде все необходимые выплаты по кредитам. Уплачены ли проценты. Также оценивается возможность компании погасить в дальнейшем взятые на себя обязательства. Для выполнения этой задачи анализируйте бухгалтерские регистры, а также график погашения вами кредитов, справки и выписка из банка об уплате. |

|

67 «Расчеты по долгосрочным кредитам» |

|

|

76 «Расчеты с разными дебиторами и кредиторами» |

Депонированная заработная плата. Кроме этого выявляем принятый к вычету НДС при перечислении предоплаты поставщикам. |

|

При проверке расчета с персоналом |

|

|

70 «Расчеты с персоналом по оплате труда» |

Долги компании по заработной плате, больничным и отпускным. Необходимо также установить причины невыплаты з/п. |

|

71 «Расчеты с подотчетными лицами» |

Были ли случаи, когда сотрудник обоснованно затратил больше, нежели ему было выдано под отчет (допустим в командировке). Этот перерасход подлежит выплате. |

|

73 «Расчеты с персоналом по прочим операциям» |

Нет ли долгов перед сотрудниками по различным компенсациям, допустим, он использовал (по необходимости) личное имущество в служебных целях и т.д. |

|

При проверке расчетов с налоговой инспекцией и внебюджетными фондами |

|

|

68 «Расчеты по налогам и сборам» |

Имеются ли невыплаченные налоги или страховые взносы. |

|

69 «Расчеты по социальному страхованию и обеспечению» |

|

|

При необходимости можно сверить также расчеты с учредителями |

|

|

75 «Расчеты с учредителями» |

Выявляем задолженность компании перед ее владельцами в части невыплаты им положенных дивидендов. |

Читайте также:

Результаты инвентаризации дебиторской и кредиторской задолженности

По результатам инвентаризации дебиторской задолженности выявляются сомнительные и безнадежные долги покупателей, заказчиков, персонала по прочим операциям и т. д. перед организацией. В бухгалтерском учете сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Таким образом, по результатам инвентаризации дебиторская задолженность по каждому обязательству с учетом срока погашения и исходя из условий заключенных договоров, может быть классифицирована или как задолженность, по которой срок погашения еще не наступил, или как задолженность, по которой этот срок уже прошел.

То же самое можно сказать и в отношении результатов инвентаризации кредиторской задолженности. Кроме того, по просроченной дебиторской и кредиторской задолженности следует определить срок ее исковой давности, а также установить обстоятельства, прерывающие данный срок.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации — в годовом бухгалтерском отчете.

www.rnk.ru

Инвентаризация расчетов с дебиторами и кредиторами в учреждении: порядок проведения и акт

Все учреждения проверяют расчеты с дебиторами и кредиторами как в рамках обязательной, так и добровольной инвентаризации. Расскажем, в каких случаях проводить ревизии, какие документы подготовить и как оформлять итоги.

Содержание статьи:

Инвентаризация расчетов с поставщиками и подрядчиками

Обязательную проверку расчетов проводите перед отчетностью, и когда наступит установленное законом событие. Например, если реорганизуют или ликвидируют учреждение. Полный перечень событий, когда необходимо проводить обязательную инвентаризацию, описан в пункте 20 Инструкции № 157н.

Не проводите проверку повторно перед годовой отчетностью, если уже проводили ее после 1 октября в текущем году.

Перед инвентаризацией расчетов с контрагентами подпишите с ними акты сверки. Отраженные в актах суммы сверьте с данными бухучета по счетам:

- 205 00 «Расчеты по доходам»,

- 206 00 «Расчеты по выданным авансам»,

- 209 00 «Расчеты по ущербу и иным доходам».

Акт сверки составьте в разрезе договоров с контрагентами. Это позволит определить точную сумму задолженности.

Образец: Акт сверки взаимных расчетов между контрагентами

Скачать Акт сверки взаимных расчетов между контрагентами — пустой бланк

Скачать Акт сверки взаимных расчетов между контрагентами — заполненный образец

Когда подпишите с поставщиками акты сверок, проверьте обоснованность задолженности и сроки ее возникновения.

Если есть неучтенная задолженность или числится задолженность, которой нет, отобразите показатели в инвентаризационной описи.

Итоги инвентаризации расчетов с поставщиками и подрядчиками занесите в инвентаризационную опись (ф. 0504089). Выделите в ней задолженность с истекшим сроком исковой давности.

Образец: Инвентаризационная опись расчетов с поставщиками и подрядчиками

Скачать Инвентаризационную опись — пустой бланк

Скачать Инвентаризационную опись — заполненный образец

Главные распорядители средств федерального бюджета и подведомственные им ПБС (в т. ч. казенные учреждения) ежеквартально инвентаризируют дебиторку по расходам. Как проводить такую инвентаризацию, разъяснили в Методических рекомендациях, они доведены письмом от 10.12.2015 Минфина России № 02-07-07/73609 и Казначейства России № 07-04-05/02-848.

Об итогах инвентаризации дебиторской задолженности необходимо своевременно отчитываться. Формы документов утверждены Приказом Минфина России от 01.03.2016 № 15н:

- расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191),

- расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192).

Бюджетные и автономные учреждения отчитываются ежегодно по форме «Расшифровка дебиторской задолженности по предоставленным субсидиям (грантам)» (ф. 0503793).

Инвентаризация расчетов с персоналом по оплате труда

Цель инвентаризации расчетов по оплате труда – проверить, все ли суммы выданы в срок и нет ли переплаты. Поэтому при инвентаризации расчетов с сотрудниками необходимо обнаружить суммы невыплаченной зарплаты (депонированные суммы) и переплаты работникам.

Проверку расчетов начинайте с локальных актов учреждения, на основании которых начисляете зарплату и другие выплаты сотрудникам.

Фактически отработанное сотрудниками время определяйте по табелю (ф. 0504421). Данные о начислениях по зарплате – из расчетной ведомости (ф. 0504402). Сверьте сведения с данными платежной ведомости (ф. 0504403). В ней указаны суммы, которые бухгалтер уже перечислил на банковские карточки работников.

Если в учреждении деньги выдают через кассу, сделайте сверку расходных кассовых ордеров (ф. 0310002) с расчетно-платежными ведомостями (ф. 0504401).

Проверку проводите по счетам:

- 302 00 «Расчеты по принятым обязательствам»;

- 209 00 «Расчеты по ущербу и иным доходам».

Результаты проверки расчетов с персоналом по оплате труда занесите в инвентаризационную опись (ф. 0504089).

Образец: Инвентаризационная опись расчетов с персоналом по оплате труда

Скачать Инвентаризационную опись — пустой бланк

Скачать Инвентаризационную опись расчетов с персоналом — заполненный образец

Инвентаризация расчетов с подотчетными лицами

Ревизию расчетов с подотчетниками проводите аналогично проверке расчетов с персоналом по оплате труда. Проверьте целевое использование выданных сотрудникам денежных средств, переплаты и перерасход.

Проверку проводите по счету 208 00 «Расчеты с подотчетными лицами». А итоги инвентаризации занесите в инвентаризационную опись.

Кроме целевого использования подотчетных сумм, ревизуйте сроки, в которые подотчетник отчитался по произведенным расходам. Работник должен сдать авансовый отчет (ф. 0504505) в течение трех дней с даты окончания срока, на который были выданы средства (п. 6.3 Указаний Банка России от 11.03.2014 № 3210-У).

При проверке смотрите, совпадают ли обороты по дебету и по кредиту по каждому подотчетному лицу. Сумма, которую сотруднику выдали подотчет, отражается по дебету счета 208 00.

Сотрудник должен сдать авансовый отчет на ту же сумму, которую он получил. Расход будет отражен по кредиту счета. В противном случае, остаток денег он должен сдать в кассу, а если был перерасход, его нужно сотруднику возместить. Если при проверке видно, что дебетовое сальдо по сотруднику неизменно в течение нескольких месяцев – проведите проверку. Возможно, где-то допущена ошибка или не произведен своевременно окончательный расчет с сотрудником.

Инвентаризация расчетов с бюджетом

Чтобы проверить расчеты с бюджетом запросите акты сверки в налоговой и ФСС России. Для этого подайте заявление в свободной форме. Унифицированного бланка нет. В заявлении отразите период и налоги, по которым необходимо свериться.

Образец: Заявление в налоговую о сверке расчетов

Скачать образец заявления

Когда получите акты сверок, проверьте данные по счету 303 00 «Расчеты по платежам в бюджеты».

После инвентаризации по счету составьте инвентаризационную опись ф. 0504089. В описи по расчетам с бюджетом указывайте вид платежа в бюджет – определенный налог, взнос, пени, штраф или другой платеж.

Образец: Инвентаризационная опись расчетов с бюджетом

Скачать Инвентаризационную опись — пустой бланк

Скачать Инвентаризационную опись расчетов с бюджетом — заполненный образец

Порядок инвентаризации прочих расчетов

К прочим можно отнести все расчеты, которые не относятся к перечисленным выше категориям. Например, по займам с работниками или организациями.

Приказ по инвентаризации расчетов

Любая инвентаризация начинается с приказа руководителя. Приказ об инвентаризации можно составить как в свободной форме, так и применять типовую форму. Она утверждена постановлением Госкомстата России от 18.08.1998 № 88.

В документе укажите причину инвентаризации, состав комиссии, что проверяете, даты ее начала и окончания. После того, как руководитель подпишет приказ, документ нужно зарегистрировать в специальном журнале учета и контроля за выполнением приказов о проведении инвентаризации расчетов.

Бланк приказа о проведении инвентаризации

Скачать бланк Приказа о проведении инвентаризации

Акт инвентаризации расчетов

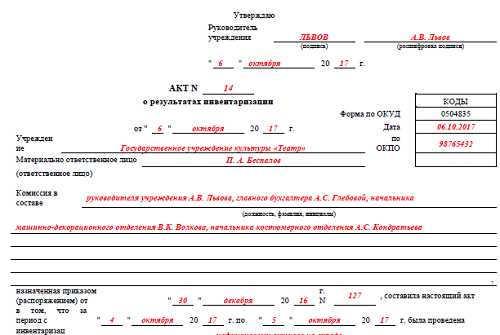

По результатам ревизии составьте акт о результатах инвентаризации (ф. 0504835). Акт составляйте после закрытия всех описей.

Скачать Акт о результатах инвентаризации — пустой бланк

Скачать Акт о результатах инвентаризации — заполненный образец

Искать другие формы и образцы в Системе Госфинансы

Учет результатов инвентаризации расчетов

Учет результатов проверки зависит от того, когда ее проводили.

Есть три варианта, как отразить результаты инвентаризации в учете:

- Отразите результаты в учете и отчетности того месяца, в котором завершилась проверка.

- Покажите результаты ревизии в годовой отчетности, если проводили ее по итогам года.

- Данные инвентаризации зафиксируйте в учете на дату ликвидации или реорганизации учреждения (если проходят эти процедуры).

Если выявлены излишки или недостачи, заполните ведомость расхождений по результатам инвентаризации (ф. 0504092).

Отклонения по результатам инвентаризации нужно показать в годовой отчетности. Бюджетные и автономные учреждения такие сведения указывают в таблице 6 Пояснительной записки формы 0503760, а казенные – в таблице 6 Пояснительной записки формы 0503160.

www.budgetnik.ru

Инвентаризация кредиторской и дебиторской задолженностей

Инвентаризация дебиторской и кредиторской задолженности должна проводиться в обязательном порядке всеми организациями, она необходима для бухгалтерской отчетности, а кроме того, может потребоваться в качестве дополнительной информации, предоставляемой внешним заинтересованным лицам. Процедура инвентаризации строго не регламентируется, но ее следует проводить тщательно, чтобы были указаны все обязательства — как собственные, так и внешние. Подробнее читайте в статье.

Когда возникает необходимость в проведении инвентаризации?

Каковы сроки и регламент проведения инвентаризации?

Инвентаризация дебиторской задолженности

Инвентаризация кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности — образец формирования результатов

Когда возникает необходимость в проведении инвентаризации?

Организация инвентаризации входит в число обязательных мероприятий перед формированием бухгалтерских отчетов. На это нацеливают ее нормы, содержащиеся в п. 27 положения по ведению бухучета и отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н. Компания с помощью таких действий получает представление об имеющихся активах и существующих обязательствах перед бюджетом, кредиторами и партнерами.

Обязательные инвентаризации проводятся по окончании отчетных периодов. Но их можно проводить и течение года, когда требуется информация для инвесторов или учредителей, которым с помощью таких сведений нужно выстраивать или корректировать экономическую политику компании.

Информация при этом должна содержать данные о том, на какие поступления в рамках дебиторской задолженности можно рассчитывать, и предполагаемые сроки ее погашения, а также размер обязательств перед кредиторами и партнерами. То есть от бухгалтерии предприятия требуется сделать качественную инвентаризацию дебиторской и кредиторской задолженности.

Процедура инвентаризации состоит в том, что сверяются показатели, отраженные на соответствующих счетах бухучета, определяется дата образования задолженности, а также оценивается целесообразность внесения задолженности и проверяется время ее погашения.

Каковы сроки и регламент проведения инвентаризации?

В обязанности организации входит установление сроков проведения инвентаризации. Для регулярных мероприятий вносятся нужные пункты в учетную политику предприятия, для внеочередных инвентаризаций издается распоряжение руководителя (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина РФ от 13.06.1995 № 49). Формируется специальная комиссия, которая, согласно п. 2.2 методических указаний, затем должна работать постоянно. В состав этого органа компания вправе включать любых сотрудников достаточной компетенции и соответствующих должностей. Как правило, в комиссии работают представители административного корпуса, бухгалтерские работники, экономисты, юристы. Иногда к этой деятельности привлекаются специалисты извне.

Для приказа руководителя по запуску процедуры инвентаризации существует утвержденная форма ИНВ-22, в тексте которой должны быть указаны: причина проведения мероприятия, временные рамки, в которые надо уложиться, и состав комиссии.

ОБРАТИТЕ ВНИМАНИЕ! На инвентаризационных мероприятиях должны присутствовать все члены комиссии. При отсутствии хотя бы одного результаты признаются недействительными. Для предотвращения нежелательных последствий опытные главбухи своевременно инициируют приказы руководителя, корректирующие состав комиссии.

Результаты инвентаризации дебиторской и кредиторской задолженности оформляются с помощью унифицированных форм документов. Бланки приводятся в приложениях к методическим указаниям: так, в приложении № 16 содержится форма ИНВ-17 для акта инвентаризации расчетов с дебиторами и кредиторами — покупателями, поставщиками и другими партнерами, с которыми имеются непогашенные задолженности различного свойства. Деловая практика показывает, что оформление таким путем удобно и законно.

При проведении инвентаризации перед составлением отчетов ее итоги отражаются в годовой бухгалтерской отчетности. Когда инвентаризация дебиторской и кредиторской задолженности обусловлена иными причинами (например, запросом инвестора), результаты отражаются в бухучете того месяца, когда мероприятие завершилось (п. 5.5 Методических указаний).

Инвентаризация дебиторской задолженности

Для выявления реальных объемов дебиторской задолженности компания должна свериться со всеми партнерами, имеющими задолженность. Более того, сверка делается по каждому договору или разовой сделке, оформленной с помощью накладной и счета-фактуры.

В бухучете дебиторка учитывается на счетах 60, 62, 76. Из этих записей можно узнать расчетные суммы, которые фигурировали в расчетах с контрагентами.

При сверке взаиморасчетов могут быть обнаружены неточности или ошибки в суммах. Тогда следует провести коррекцию дебиторской задолженности, а исправления внести в учет того месяца, в котором выявлена ошибка. Так надо действовать, исходя из положений п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина РФ от 28.06.2010 № 63н).

ОБРАТИТЕ ВНИМАНИЕ! Для дебиторки срок исковой давности составляет 3 года. Однако этот срок может быть прерван по некоторым причинам. В частности, если с суммой задолженности стороны соглашаются в письменном виде в течение этих трех лет. Это означает, что с момента подписания акта сверки обеими сторонами отсчет срока давности начинается с нуля и придется отложить списание соответствующих сумм на расходы еще на три года.

При анализе дебиторской задолженности следует внимательно рассортировать все выявленные суммы на сомнительные и просроченные долги. Это требуется, в частности, для того, чтобы оценить возможность формирования резерва под сомнительные задолженности. Иначе говоря, на приведенных счетах надо будет определить степень сомнительности сумм.

Также инвентаризации подлежит дебиторская задолженность по оплате труда наемных работников и по суммам, выданным в подотчет. Инвентаризация в таком случае будет состоять из анализа сумм, проведенным по 70-му, 71-му и 73-му счетам. Сложностей здесь быть не должно, поскольку задача комиссии будет состоять в проверке, имеют ли уволившиеся работники задолженность перед компанией, а также числятся ли за подотчетниками непогашенные авансы.

Помимо анализа указанных выше счетов следует просмотреть остатки по дебету 68-го и 69-го счетов. Здесь могут возникнуть переплаты по налогам и страховым сборам.

Инвентаризация кредиторской задолженности

Как и в случае с дебиторской задолженностью, кредиторская выявляется в ходе составления актов сверок с кредиторами компании. В результате инвентаризация кредиторской задолженности заключается в исследовании правильности записей по кредиту счетов: 60-го (поставщики и подрядчики), 76-го (прочие кредиторы) и 62-го (покупатели, выдавшие авансы).

ОБРАТИТЕ ВНИМАНИЕ! В отличие от дебиторки здесь регулярное подписание актов сверок имеет несомненный плюс для компании. Суммы кредиторской задолженности при подписанных актах не включаются в доходы по прошествии 3 лет с момента образования долга.

Для выявления задолженности перед налоговой службой или страховыми фондами следует направить соответствующий запрос налоговикам или в фонды. Сотрудники территориальных органов составят справки о состоянии расчетов. В отличие от актов, составляемых между партнерами по бизнесу, здесь подписи плательщика не требуется. Если компания не согласна с представленными в справке данными, она должна написать возражения и представить документы, что долг меньше обозначенного или вовсе отсутствует.

ВАЖНО! С 2017 года контроль над уплатой страховых взносов перешел к ФНС. Поэтому теперь запросы по справкам о расчетах с внебюджетными фондами следует посылать налоговикам.

При проведении инвентаризации кредиторской задолженности по суммам оплаты труда исследуется 70-й счет на предмет выявления задолженности по зарплате. Кроме того, выявляются причины, приведшие к такой ситуации. Для выявления всех долгов компании по этому направлению бухгалтерам придется сравнить суммы в расчетных ведомостях и выплаты, произведенные указанным там лицам.

Часто основную часть кредиторки составляют долги перед финансовыми учреждениями. Для их выявления проводятся проверка остатков на 66-м и 67-м счетах и параллельный анализ внутренних документов компании и поступивших от кредиторов справок и актов. При этом следует разделить эти остатки задолженностей по временному принципу — на краткосрочные и долгосрочные.

ОБРАТИТЕ ВНИМАНИЕ! Проверку задолженности следует анализировать и по срокам погашения. Дело в том, что просроченные долги списываются в доходы, и пропуск такого факта чреват претензиями от налоговых органов.

Инвентаризация дебиторской и кредиторской задолженности — образец формирования результатов

Итоги инвентаризации следует отразить в документах. Как мы уже указывали, для этого предусмотрены специальная форма — акт ИНВ-17.

Скачать форму ИНВ-17 можно по ссылке:

Скачать бланк

В ней следует указать все результаты расчетов с дебиторами и кредиторами, а также приложить справку, в которой расшифровать основные позиции. Документы составляются в двух экземплярах.

Скачать пример заполнения формы ИНВ-17 читатели могут по ссылке:

Скачать образец

Сформированный акт инвентаризации подписывается членами комиссии, проводившими мероприятие.

***

Инвентаризируя дебиторскую и кредиторскую задолженность, компания должна проанализировать расчеты с каждым партнером и по каждому соглашению, договору или разовой сделке. Для определения достоверности учетных сведений бухгалтеры предприятия исследуют остатки на счетах, а также пользуются данными из актов сверок расчетов.

Если обнаруживаются просроченные задолженности, они должны быть своевременно учтены. В противном случае может быть неправильно определена прибыль компании и соответствующий налог.

buhnk.ru