ИНВ-3, инвентаризационная опись товарно-материальных ценностей: бланк

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

spmag.ru

Образец инвентаризационной описи товарно материальных ценностей 2019

Как проводится инвентаризация

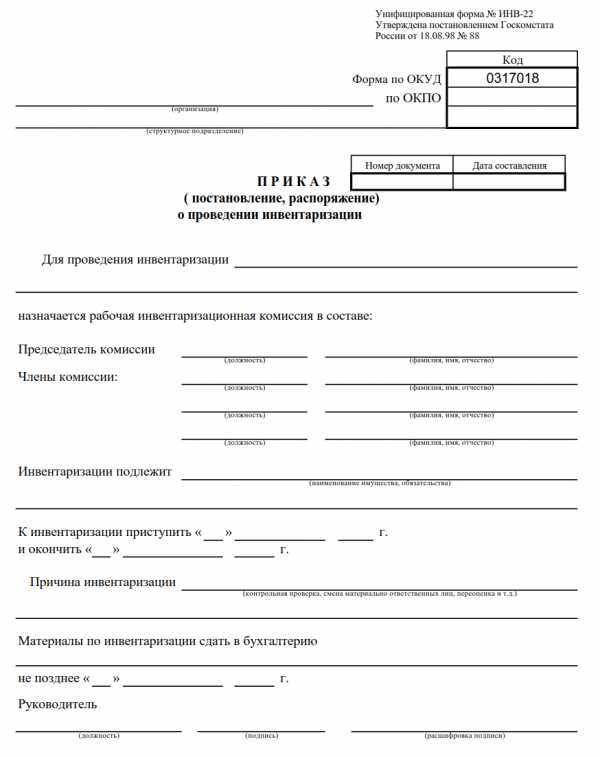

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Приказ о проведении инвентаризации

Скачать

Бланк инвентаризационной описи ТМЦ

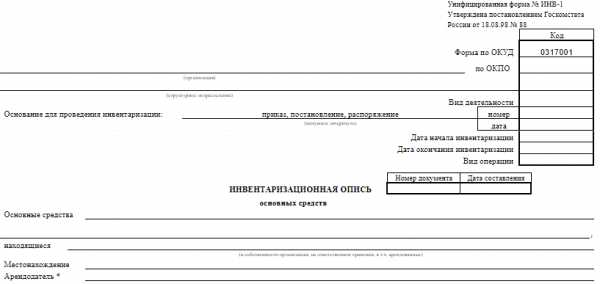

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Скачать

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Далее вы можете скачать образец инвентаризационной описи товарно-материальных ценностей.

Заполнение инвентаризационной описи основных средств

Образец заполнения инвентаризационной описи основных средств представляет собой унифицированную форму № ИНВ-1. Документ для основных средств заполняется аналогично примеру для формы № ИНВ-3. Смело используйте приведенную инструкцию.

Также на нашем сайте можно скачать бланк инвентаризационной описи основных средств.

Скачать

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Если статья помогла, поделитесь ею в Facebook, ВКонтакте или Twitter. Это самый простой способ сказать нам спасибо. А задать вопросы по основным средствам, ТМЦ, нематериальным активам и налогам, а также ознакомиться с последними новостями в области бухгалтерского учета и налогообложения вы можете в наших соцсетях.

gosuchetnik.ru

Инвентаризационная опись

Обновление: 13 февраля 2017 г.

Каждая организация в целях выяснения соответствия данных учетных регистров фактическому положению дел проводит инвентаризацию. Чтобы результаты инвентаризации не были признаны недействительными, следует правильно оформить ее итоги. В этих целях по результатам инвентаризации составляется инвентаризационная опись.

Форма инвентаризационной описи

Для каждого вида имущества предусмотрена своя форма. Рассмотрим наиболее распространенную форму ИНВ-3. Инвентаризационная опись ИНВ-3, образец заполнения которой будет представлен ниже, — это документ, отражающий на бумаге фактическое положение состояния остатков чего-либо на складе. Инвентаризационная опись заполняется при инвентаризации ответственными лицами в целях отражения выявленных недостач, излишков материальных ценностей или просто залежавшейся продукции с истекшими или нормальными реализационными сроками.

Скачать бланк формы ИНВ-3

При инвентаризации осуществляется снятие натурных остатков путем перемеривания, перевешивания и пересчета. Именно результаты этих действий и заносятся в инвентаризационную опись. В итоге в описи отражается вся фактическая информация о количестве товарных остатков, готовой продукции, производственных запасов и материалов.

Описи могут заполняться по унифицированным формам ( на основе постановления Госкомстата России от 18.08.98 № 88) или по формам, которые компания разработает самостоятельно. В этом случае форма должна быть утверждена учетной политикой.

Порядок заполнения инвентаризационной описи

Предусмотрен определенный порядок составления инвентаризационной описи.

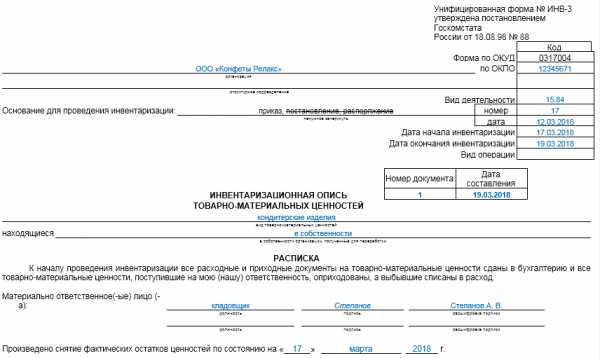

Рассмотрим общие моменты по вопросу о том, как заполнить инвентаризационную опись. Перед началом проведения инвентаризации материально ответственные сотрудники должны заполнить расписку на титульном листе описи о том, что на руках у ответственного сотрудника нет документов, не сданных в бухгалтерию, или товаров, не оприходованных на склад или не списанных со складского учета. Они должны поставить свою подпись, указать ее расшифровку и должность.

На титульном листе также необходимо указать основание проведения инвентаризации 1- приказ, распоряжение руководителя, его номер, дату. Инвентаризационной описи присваивается уникальный номер и указывается дата ее составления.

В процессе действий по инвентаризации все результаты измерений и пересчета заносятся в форму.

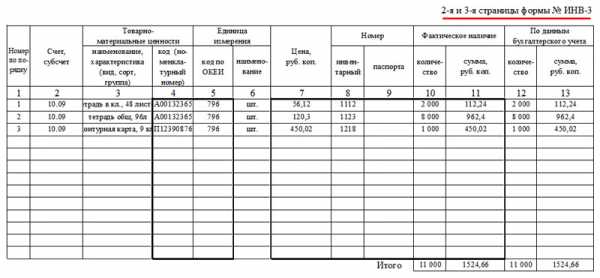

В обязательном порядке в описи указываются:

- артикула ценностей;

- наименования ценностей;

- единицы измерения;

- номера счетов в бухгалтерском учете данной ценности (например, товары – 41, материалы – 10, готовая продукция – 43).

В инвентаризационной описи отражаются фактическое наличие ценностей, выявленное путем инвентаризационного пересчета, а также данные бухгалтерского учета по данной единице ценности. Далее в описи подводятся итоги. Графа «код операции» заполняется, если организация использует кодификацию, в противном случае ставится прочерк. Графа 9 «номер паспорта» инвентаризационной описи (ИНВ-3) заполняется в одном случае — если инвентаризации подлежат драгоценные металлы.

В инвентаризационной описи необходимо отразить все ТМЦ, подпадающие под инвентаризацию согласно приказу. На практике обычно п. п. 1 — 9 (номер по порядку, счет, наименование ТМЦ, единица измерения, цена, инвентарный номер) заполняют в описи заранее. П. п. 10-11 о фактическом наличии заполняют в процессе пересчета (см. пример инвентаризационной описи).

Срок хранения инвентаризационной описи

По завершении пересчета и занесения результатов в опись документ подписывается всеми членами инвентаризационной комиссии, а также материально ответственными лицами. Отсутствие хотя бы одной подписи ставит под угрозу результаты всей инвентаризации.

Инвентаризационную опись необходимо оформить в двух экземплярах. Один экземпляр — для сотрудников бухгалтерии, другой экземпляр остается у материально ответственных лиц склада.

Бухгалтер проверяет корректность формы и вносит данные в графы 12-13 об учетных данных.

Корректное составление инвентаризационных описей поможет избежать ошибок в бухгалтерском и налоговом учете.

Срок хранения инвентаризационных описей составляет не менее 5 лет.

Образец инвентаризационной ведомости

Скачать образец заполнения формы ИНВ-3

Также читайте:

glavkniga.ru

Унифицированная форма № ИНВ-3 — бланк и образец

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Кто должен использовать форму ИНВ-3

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

Скачать бланк формы ИНВ-3

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Скачать образец заполнения формы ИНВ-3

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1.1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

assistentus.ru

Бланк и образец формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

Форма ИНВ-3 составляется после инвентаризации товарно-материальных ценностей для того, чтобы сопоставить фактическое их наличие с данными бухгалтерского учета.

Бланк формы ИНВ-3

Посмотреть бланк: стр. 1 стр. 2 стр. 3

Скачать XLS , PDF

Образец заполнения формы ИНВ-3

Посмотреть образец: стр. 1 стр. 2 стр. 3

Скачать XLS , PDF

Скачать другие бланки документов на 2019 год>>>

Как заполнить форму ИНВ-3

Содержанием формы ИНВ-3 являются данные о товарах, материалах, полуфабрикатах и готовой продукции.

На первой странице формы ИНВ-3 лица, материально ответственные за хранение ТМЦ, подписывают расписку о том, что на момент начала описи все подотчётные им материалы и товары учтены и снабжены документами.

Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно>>>

Проставляется номер и дата приказа о проведении инвентаризации, указываются дата начала и дата окончания инвентаризации (берутся из приказа). Ставится номер и дата самой описи. Указываются ТМЦ, которые будут проверяться.

Вторая страница представляет собой таблицу, в которой отмечают документальное и фактическое количество проверяемых ТМЦ.

Если в составе проверяемых товаров есть драгоценные металлы или камни, к которым прикладывается специальный паспорт, его номер указывают в столбце «Номер», графа «Паспорта».

Незаполненные строки перечёркиваются. Внизу каждой страницы описи (их может быть несколько, если товаров и ценностей много, и одного листа для их перечня недостаточно) проставляют количество порядковых номеров и общее количество единиц ТМЦ.

Полезные документы для скачивания

Скачать

Сервис Бизнес.Ру, помимо автоматизации бухгалтерской и налоговой отчетности, обладает большим набором возможностей для автоматизации работы магазинов. Вы сможете реализовать в программе продажи любой сложности: вести отдельные договора, составлять акты выполненных работ и настраивать резервирование товаров. Все необходимые данные о покупках и продажах можно выгрузить в программу 1С:Бухгалтерия.

Попробуйте полную версию программы для автоматизации магазина бесплатно>>>

В опись включается информация по всем обнаруженным ТМЦ, в том числе по тем, которые не учтены документально. Если в ходе проверки были выявлены пришедшие в негодность или недостающие товары или материалы, это необходимо подтвердить соответствующими актами.

На третьей странице подводятся итоги инвентаризации по всем страницам. Бланк подписывается всеми членами комиссии, а также материально-ответственными лицами, которые присутствовали при проверке и согласны с её итогами.

Заверяет итоги ответственный за проверку инвентаризационной описи бухгалтер.

Читайте подробнее: Материально ответственное лицо при инвентаризации

Унифицированные бланки и печатные формы документов на 2018 г.

- ✓ Платежные документы

- ✓ Кассовые документы

- ✓ Типовые формы договоров

- ✓ Документы на транспортрировку товаров

- ✓ Документы по учету товаров

- ✓ Документы ККМ и ККТ

- ✓ Должностные инструкции

- ✓ Деловые письма

- ✓ Документы по учету материалов

- ✓ Бланки и формы доверенностей

Полный список бланков бесплатно >>

Кто составляет форму ИНВ-3

Инвентаризационную опись оформляет специально учреждённая приказом (распоряжением, постановлением) руководителя организации комиссия.

Форму ИНВ-3 составляют в двух экземплярах. Один передают в бухгалтерию для составления сличительной ведомости (форма ИНВ-19), а второй остаётся у ответственного за сохранность ТМЦ лица.

Читайте подробнее: Инвентаризируем склад и магазин

Форма ИНВ-19 заполняется в том случае, если в ходе проведения проверки вскрылись несоответствия.

Учет результатов инвентаризации. Документация. Видео

В случае, если ТМЦ очень много, и за один день составить форму ИНВ-3 невозможно, на уже пересчитанные и проверенные ТМЦ составляется инвентаризационный ярлык по форме ИНВ-2.

В конце всей процедуры описи на основе составленных ярлыков оформляется общий документ ИНВ-3.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии и всех материально ответственных за хранение ТМЦ лиц.

Итоговые данные по всем проведённым в отчётном году инвентаризациям прописываются в ведомости результатов инвентаризации (форма ИНВ-26).

www.business.ru

Унифицированная форма № ИНВ-1 — бланк и образец

Инвентаризационная опись основных средств — ИНВ-1- служит для оформления результатов инвентаризации основных средств компании. О том, когда нужно заполнять унифицированную инвентаризационную опись по форме ИНВ-1, как это сделать без ошибок и где найти образец инвентаризационной описи основных средств расскажет наша статья.

Обязательно ли проводить инвентаризацию ОС?

Инвентаризационная опись основных средств: порядок оформления

Образец и пример заполнения инвентаризационной описи основных средств

Итоги

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее – Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля?».

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте.

Скачать унифицированную форму ИНВ-1

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Образец и пример заполнения инвентаризационной описи основных средств

Для наглядности предлагаем вам посмотреть имеющийся у нас пример заполнения инвентаризационной описи основных средств ИНВ-1.

Скачать образец заполнения инвентаризационной описи основных средств ИНВ-1

О процедуре проведения инвентаризации читайте в материале «Порядок проведения инвентаризации основных средств».

Итоги

В проведении инвентаризации имущества заинтересован прежде всего его владелец: и имущество под контролем, и отчетность достоверна. Грамотно же оформить результаты инвентаризации основных средств помогает инвентаризационная опись, которая может быть составлена по унифицированной форме ИНВ-1. Порядок заполнения и образец инвентаризационной описи основных средствдетально рассмотрен в данной статье.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru