Что такое основной фонд предприятия? :: BusinessMan.ru

Для того чтобы иметь ясное представление о предприятии и нюансах его функционирования, необходимо разобраться с таким понятием, как основной фонд. Что такое основные ресурсы, понимать необходимо, в противном случае будет сложно разобраться с алгоритмом успешного развития компании.

Что такое уставной фонд?

Под уставным фондом предприятия нужно понимать совокупность материально-вещественных и производственных ценностей, используемых в процессе производства на протяжении долгого периода времени. По сути, речь идет о тех ресурсах, без которых предприятие не сможет полноценно и стабильно функционировать. В роли таких ресурсов могут выступать здания, техника, оборудование и любые средства труда, которые обеспечивают производственный процесс. Касаясь такого понятия, как основной фонд, не стоит забывать и о денежных средствах, ведь без них предприятие не сможет получить фонды обращения и оборотные фонды.

Учитывая эту информацию, можно утверждать, что рациональное и грамотное использование основных фондов является одной из приоритетных задач любой компании.

Такое понятие, как основной фонд предприятия, можно заменить другими терминами, несущими ту же смысловую нагрузку: основной капитал, основные средства, внеоборотные активы или средства производства.

Классификация основных фондов

Для того чтобы состояние внеоборотных активов предприятия можно было оценить более конструктивно, есть смысл классифицировать основной капитал:

— Сооружения. Это различные эстакады, мосты, канализационные, гидротехнические и водопроводные сооружения, нефтяные и газовые скважины, шахты, путепроводы и тоннели. В качестве основной задачи сооружений такого формата можно определить техническое обслуживание производства, на которое не влияет изменение труда.

— Основной фонд включает в себя и здания. В этом случае речь идет о помещении различных служб предприятия, магазинов, лабораторий, складов и производственных корпусах. Данный вид активов необходим для создания комфортных условий, обеспечивающих нормальный ход производства. Категория «здания» актуальна для защиты оборудования и машин от воздействия окружающей среды, способной нанести урон.

— Лабораторное оборудование, а также устройства и приборы, выполняющие как измерительные, так и регулирующие функции. Основной фонд предприятия этой категории формируется из блокировок, сигнализаций, измерительной, испытательной и контрольно-проверочной аппаратуры. Актуальность данной группы ресурсов обусловлена необходимостью автоматизированного управления производством, а также лабораторного исследования и испытания полуфабрикатов, готовых изделий, комплектующих и сырья.

— Еще одна группа ресурсов, которая формирует основной фонд, — это внеоборотные активы, включающие оборудование и машины. В данную категорию попадают термические печи, оборудование, информационные, энергетические и рабочие машины, деревообрабатывающие и металлорежущие станки, гальваническое оборудование, прессы, электротехническое оборудование и кузнечно-прессовые станки. Эта категория ресурсов необходима для формирования и обеспечения полноценного производства, в результате чего становится возможным производственный процесс, позволяющий формировать при воздействии на предмет готовое изделие.

— Хозяйственный и производственный инвентарь. Основной фонд включает и эту составляющую, под которой стоит понимать спортивный и хозяйственный инвентарь (предметы хозяйственного и конторского обзаведения) и производственный инвентарь, включающий предметы, выполняющие технические функции (мебель, емкости для хранения жидкостей, тара). Эту ресурсную группу стоит воспринимать как необходимую составляющую производственного процесса.

— Транспортные средства. Разбираясь в том, что такое основной фонд предприятия, необходимо коснуться категории транспортных средств. К этой группе ресурсов можно отнести воздушный транспорт, железнодорожный подвижной состав, трамваи, средства вагонного и напольного производственного транспорта, автомобили, вагоны метрополитена и средства водного транспорта. Без этой категории трудно представить перевозку людей и грузов предприятия, внутрицеховой и внутрипроизводственный транспорт, а также выполнение хозяйственных, бытовых и производственных функций.

— Категория передаточных устройств также является частью ресурсов, формирующих основной фонд предприятия. Это различные устройства связи и электропередачи. Речь идет о водопроводах, канализационных сетях, тепло- и электросетях, воздушных линиях связи, трубопроводах и кабельных линиях. Данная ресурсная категория необходима для обеспечения передачи механической, тепловой и электрической энергии к рабочим машинам.

Отличие основных фондов по степени участия в процессе производства

Если использовать данный признак классификации основных средств, то можно выделить 2 ключевых категории:

- Пассивные элементы (сооружения, здания). Их основной целью является обеспечение нужных для производственного процесса условий.

- Активные элементы (оборудование, машины). Эта часть ресурсов необходима для непосредственного влияния на качество и количество производимой продукции.

В рамках темы «Основной фонд предприятия — это… Из чего он состоит?» стоит уделить внимание хозяйственному кругообороту, включающему следующие стадии:

- износ основных фондов;

- амортизация;

- накопление средств, которые необходимы для восстановления основных средств;

- замена основных фондов путем капиталовложений.

Отвечая на вопрос, что такое основной фонд предприятия, стоит разобраться и с таким понятием, как основной капитал. Под данным термином нужно понимать денежную оценку основных фондов в качестве материальных ценностей, которые рассчитаны на длительный период эксплуатации.

Натуральная форма оценки основных фондов

Основной фонд предприятия — это ресурсы, которые требуют грамотного управления. В свою очередь, управлять фондами крайне сложно, если не проводить их оценку. Учет внеоборотных активов производится в денежной и натуральной форме.

Если говорить о сути натуральной формы оценки, то стоит отметить, что она производится посредством инвентаризации. Делается это ежегодно усилиями специальной комиссии. Итогом такого процесса является обновление данных, касающихся номенклатуры и перечня основных фондов по видам. В этом перечне учитывается срок службы и качественное состояние ресурсов.

Данные, полученные в процессе инвентаризации, могут использоваться и в качестве основания для списания фондов.

Денежная форма учета

Важно понимать, что одной лишь натуральной формы учета недостаточно для объективной оценки основных ресурсов. Это объясняется следующим фактом: посредством ее (натуральной формы) использования невозможно установить величину фонда в денежном представлении. Поскольку основной фонд — это основные средства, имеющие определенную цену, объективная оценка ресурсов предприятия должна включать денежную или стоимостную форму учета.

Если оценивать предприятие в целом и конкретные его составляющие, в частности используя принципы бухгалтерского учета, то есть смысл выделить следующие виды стоимости основных фондов:

- Первоначальная стоимость. Подразумевает цену объекта в тот момент, когда он был введен в эксплуатацию на конкретном предприятии.

- Стоимость воспроизводства. В этом случае стоит понимать цену в современных условиях тех фондов, которые были созданы раннее. Также это может быть стоимость копии имущества или объекта, которая была приобретена или воссоздана по актуальным на момент проверки ценам.

- Балансовая. Разбираясь в том, что такое основной фонд предприятия, стоит уделить внимание и этой форме оценки. Ее суть сводится к тому, чтобы определить стоимость основных средств на момент проведения учета. При этом учитываются как улучшения, так и износ, которые имели место на протяжении всего срока эксплуатации объекта.

- Остаточная стоимость. Этот вид характеризуется разницей между суммой износа, накопленной за все время эксплуатации ресурсов (учитываются улучшения, которые подняли уровень цены объекта), и первоначальной стоимостью.

В чем суть амортизации основных фондов?

Тот факт, что основной фонд — это ресурсы, находящиеся в эксплуатации, говорит о следующем: они на стабильной основе подвергаются износу, а значит, физически устаревают. Что касается оборудования, технологических линий и машин, то для них свойственно еще и устаревание моральное, под которым стоит понимать производительную, технологическую и конструкционную неактуальность таких ресурсов. Темпы морального устаревания могут значительно опережать физическое. Чтобы получить экономическое возмещение физического и морального устаревания основных средств, руководство предприятия вынуждено компенсировать понижение стоимости ресурсов посредством амортизационных отчислений, которые становятся частью затрат на производство продукции.

Если попытаться описать этот процесс более сжато, то можно сказать, что амортизация — это метод включения основных фондов на протяжении их срока службы по частям в затраты на продукцию производства и последующее использование данных средств с целью возмещения потребления фондов. Для этих целей предусмотрено существование отдельного фонда — амортизационного.

Норма амортизации основного фонда

По сути данная норма — это отношение суммы отчислений, сделанных в целях амортизации, к стоимости основных средств. Выражается это отношение в форме процента.

Учитывая, что основной фонд — это ресурсы, которые постоянно эксплуатируются, при расчете амортизации необходимо брать во внимание срок их использования. Речь идет о том периоде времени, на протяжении которого основные фонды служат средством достижения целей предприятия и приносят ему доход.

Для произведения амортизационных отчислений используется одна из нескольких актуальных схем:

- Списание стоимости пропорционально объему производимой продукции. Для расчета используется соотношение первоначальной стоимости основных фондов и объема продукции, который предположительно будет произведен за весь срок эксплуатации, к натуральному объему продукции в отчетном периоде. Нужно отметить, изучая основной фонд, что такое списание средств крайне важно для полноценного функционирования предприятия.

- Способ уменьшаемого остатка. Эта схема начисления амортизационных начислений основана на учете остаточной стоимости основного фонда на начало отчетного года и нормы амортизации, для исчисления которой берется коэффициент полезного ускорения и показатель полезного использования объекта основных средств.

- Линейный. Сумму отчислений определяет текущая или первоначальная цена продукта и норма амортизации.

- Списание стоимости по сумме чисел лет срока полезного использования. В этом случае учитывается первоначальная цена и годовое соотношение.

Таким образом, ключевая функция амортизации сводится к восстановлению основных фондов и обеспечению производства.

Срок полезной эксплуатации

Говоря о том, что такое основной фонд, необходимо более подробно коснуться эксплуатационного срока его объектов. Под таким понятием, как срок полезного использования, стоит понимать период времени (предположительный), на протяжении которого эксплуатируемые предприятием внеоборотные активы позволят произвести или выполнить ожидаемый объем услуг или продукции.

Разбираясь в том, что такое основной фонд, важно понимать следующий факт: подобный подход подразумевает установление полезного срока эксплуатации с учетом паспортных данных. Например, указанное время допустимого использования конкретного сооружения составляет 10 лет. Значит, именно этот показатель и должен использоваться в расчетах. Хотя сооружение фактически может прослужить и дольше.

Это означает, что во время произведения экономических расчетов амортизация основных фондов не должна быть ниже расчетной суммы средств за все время их полезного использования.

Основной фонд предприятия: пример

В качестве актуального примера основного капитала предприятия можно использовать внеоборотные активы ООО «Монолит». Если разделить основные средства этой компании по видам экономической деятельности, то можно обозначить несколько категорий ресурсов: обрабатывающие производства, добыча полезных ископаемых, производство и последующее распределение воды, газа и электроэнергии.

Принимая во внимание показатели компании на 2013 год, можно заметить, что среди различных категорий основных ресурсов на тот период времени преобладали транспортные средства (26,4 %), а также оборудование и машины (25,8 %). Остальные объекты фонда распределяются в следующем процентном соотношении: хозяйственный и производственный инвентарь — 23,4 %, здания -18,7 %, другие составляющие основных средств — 5,8 %.

Нефтегазовый комплекс

Основной фонд предприятия НГК — это еще один яркий пример внеоборотных средств, но со своей спецификой. Обычно категория сооружений (мосты, эстакады, каналы, дамбы и др.) не входит в группу активных основных ресурсов. С нефтегазовым комплексом все обстоит иначе: в качестве сооружений здесь рассматриваются газовые и нефтяные скважины, которые и являются средством производства целевой продукции. По этой причине скважины относятся к активной части основных фондов.

Причем активная часть основных ресурсов имеет ключевое значение в процессе анализа использования внеоборотных активов или их обеспечения, ведь именно ее удельный вес и величина определяют производственную мощность предприятия. Разбираясь в том, что такое основной фонд, необходимо учитывать эту информацию.

Удельный вес активной части основных средств в нефтегазовом комплексе является достаточно высоким: при добыче газа и нефти он достигает отметки в 90 %. В трубопроводном транспорте этот показатель равен 94 %, в бурении — 80 %, а в нефтеперерабатывающей промышленности превышает 60 %.

Важным является и тот факт, что эффективность вложений капитала в газовой и нефтяной промышленности значительно выше, чем, например, в топливной и других отраслях. Это объясняется тем, что основная часть вложений направляется на создание активной части внеоборотных средств, от которых зависит производство готового продукта. И если вспомнить принцип, что основной фонд — это основные средства, то нефтегазовый комплекс имеет наиболее привлекательную ресурсную базу.

Вывод очевиден: основные средства предприятия являются ключевым фактором, влияющим на качество и объем продукции, а значит, определяющим степень развития производства.

businessman.ru

Основные фонды предприятия, подробно

Сущность и состав основных фондов предприятия

К основным фондам относят фонды со сроком службы от года и стоимостью от 100 минимальных ежемесячных заработных плат. Основные фонды классифицируют на производственные и непроизводственные фонды. Производственные фонды принимают участие в ходе изготовления изделий или оказания услуг. Сюда можно отнести машины и станки, передаточные устройства. Непроизводственные основные фонды не принимают участия в производственных процессах. Сюда относятся детские сады и клубы, жилые дома и стадионы, санаторий или поликлиника.

Элементы основных фондов

Принято выделять несколько групп основных фондов, в число которых входят:

- здания, включающие архитектурные и строительные объекты производственного назначения,

- сооружения, состоящие из инженерных и строительных объектов, которые способны создать условия для осуществления производственных процессов (эстакада, автомобильная дорога),

- передаточное устройство, представляющее собой устройство передачи электроэнергии, газообразных или жидких веществ (электросеть, газовая сеть, теплосети, трансмиссия),

- машины и оборудование включают силовые машины и оборудование, оборудование и рабочие машины, регулирующие и измерительные приборы, вычислительную технику, автоматические машины, другие машины и оборудование (транспортные средства, включающие тепловозы, мотоциклы, вагоны, автомобили и тележки).

- Инструмент, который может быть уплотняющим и выдавливающим, ударным и режущим, также сюда относят разные приспособления для крепления и монтажа.

- Производственный инвентарь, хозяйственный инвентарь.

- Прочие основные средства.

Учет и оценка основных фондов предприятия

Основные фонды могут учитываться как в натуральном, так и в стоимостном выражении. В натуральном выражении определяется технический состав и баланс оборудования для того, чтобы измерять мощность предприятия и производственных подразделений. Для учета в натуральном выражении применяется несколько исходных документов основных фондов, основным из которых является паспорт оборудования (рабочих мест) предприятия. В паспорте приводится подробная характеристика всех основных фондов, включая ввод и вывод их в эксплуатацию, степень изношенности и мощность.

Стоимостная оценка основных фондов проводится при определении их общей величины, состава, величины амортизации, оценки экономической эффективности использованных основных средств.

Виды стоимостной оценки основных фондов

Основные фонды могут быть оценены в соответствии с:

- первоначальной стоимостью,

- восстановительной стоимостью,

- первоначальной или восстановительной стоимостью при учете износа.

По первоначальной стоимости оценка основных фондов происходит по фактическим затратам, которые производятся в момент создания или покупки в ценах того года, в котором основное средство было изготовлено или приобретено. Это стоимость включает доставку и монтаж.

По восстановительной стоимости оцениваются средства по стоимости воспроизводства на момент переоценки. Стоимость отражает сумму, в которую обошлось создание или приобретение в это время ранее созданных или купленных основных фондов. Если учитывать остаточную стоимость, то необходимо учесть стоимость, которая еще не перенесена на готовую продукцию. Остаточная стоимость может быть определена по следующей формуле:

ОС = НС (1-На*Тн)

Здесь ОС – остаточная стоимость объекта основных фондов,

НС – первоначальная или восстановительная стоимость,

На – норма амортизации,

Тн – величина срока использования объекта.

Когда осуществляют оценку основных средств, то принято различать их стоимость на начало и конец периода (чаще всего года). Среднюю годовую стоимость основных средств можно определить по соответствующей формуле:

СОС = Снг + Сввед * n1/12 – Свыб * n2/12

Примеры решения задач

ru.solverbook.com

Тема 7.1. Основные фонды

6

7.1.1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ 1

Всего 2

7.1.2.МЕТОДЫ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ 3

7.1.3.ИЗНОС И ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ 3

7.1.4.АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ 4

7.1.5.ИНТЕНСИФИКАЦИЯ И ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ 11

7.1.6.ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ 13

7.1.7.ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ 14

Экономическая сущность, классификация и структура основных фондов

Экономические субъекты (корпорации, предприятия, индивидуальные производители) для осуществления производственного процесса должны использовать определенные ресурсы: материальные, трудовые, природные, информационные и денежные. Большое значение при этом имеют средства производства.

Средства производства — это совокупность всех элементов, участвующих в процессе изготовления продукции. Они делятся насредства труда (станки, машины, печи и т.п.) ипредметы труда (сырье, материалы, полуфабрикаты и др.).

Выраженные в стоимостной форме средства производства обычно называют производственными фондами или производственным капиталом. Средства труда составляют вещественное содержание основных фондов (основного капитала), а предметы труда — оборотных фондов (оборотного капитала).

Можно выделить три принципиальных отличия основных и оборотных фондов (табл. 7.1).

Таблица 7.1.

Отличительные признаки основных и оборотных фондов

Характеристика

Основные фонды

Оборотные фонды

Сохранение вещественной формы в производственном процессе

Сохраняют

Изменяют

Количество производственных циклов, в которых участвует данный фактор

Много

Один

Характер переноса своей стоимости на готовую продукцию

По частям

Целиком

Основные фонды — это часть средств производства, которые сохраняют свою вещественную форму, участвуют во многих производственных циклах и свою стоимость переносят на стоимость готовой продукции частями по мере износа.

В зависимости от характера участия основных фондов в процессе производства различают производственные инепроизводственные основные фонды. Основные производственные фонды функционируют в сфере материального производства; непроизводственные – удовлетворяют бытовые и культурные потребности трудящихся. К ним относятся принадлежащие предприятиям и числящиеся на их балансах жилые дома, детские сады и ясли, клубы, стадионы и их оборудование. Стоимость основных фондов по отраслям народного хозяйства представлена в табл. 7.2.

Таблица 7.2.

Основные фонды в экономике

млн. грн. | Уд. вес,% | млн. грн. | Уд. вес,% | |

1996 г. | 2000 г. | |||

Все основные фонды | 843471 | 100,00 | 845762 | 100,0 |

Основные фонды производственных отраслей: | 521386 | 61,60 | 533186 | 63,04 |

255486 | 30,28 | 266945 | 31,57 | |

125922 | 14,9 | 114867 | 13,59 | |

15548 | 1,84 | 16992 | 2,0 | |

98272 | 11,65 | 106279 | 12,57 | |

26158 | 3,14 | 28103 | 3,31 | |

Основные фонды непроизводственных отраслей: | 322085 | 38,19 | 312572 | 38,16 |

142414 | 16,88 | 152716 | 18,05 | |

32596 | 3,9 | 35086 | 4,14 | |

110697 | 13,11 | 71670 | 8,5 | |

36378 | 4,3 | 53100 | 6,27 |

Для учета основных фондов, определения и планирования их структуры, расчета норм амортизационных отчислений необходима их классификация.

В соответствии с Положением бухучета № 7 «Основные средства» (утверждено Приказом Министерства финансов от 27.04.2000 г. № 92) основные фонды в зависимости от их назначения и натурально-вещественных признаков подразделяются на группы:

studfiles.net

Тема 4 основные фонды предприятия

План:

1. Структура и оценка основных фондов

2. Износ и амортизация основных фондов

3. Аренда и лизинг имущества

4. Показатели эффективности использования основных фондов

1. Структура и оценка основных фондов

Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды (рис. 10.1).

Рис. 10.1. Структура основных фондов

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т. п.) или создают условия для производственного процесса (производственные здания, сооружения и т. п.). Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые и т. п.). Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия. С 1996 г. введен Общероссийский классификатор основных фондов (ОКОФ).

Типовой состав основных производственных фондов производственных предприятий таков: здания, сооружения, передаточные устройства, машины и оборудование, приборы, лабораторное оборудование, вычислительная техника, транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь, прочие основные фонды. Различают активную и пассивную части основных фондов. Те фонды (машины, оборудовани и т. п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений. Основные фонды в их денежном выражении называются основными средствами.

Денежная форма учета основных фондов ведется по следующим направлениям (рис. 10.2).

Рис. 10.2. Денежная оценка основных фондов

Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других — первоначальная.

Рыночная стоимость — наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения.

Переоценка основных фондов — это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране. Переоценка позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии.

Для определения полной восстановительной стоимости основных фондов используются два метода — индексный и прямой оценки. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др. по регионам, периодам изготовления (приобретения). За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года.

Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее проводившихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года. При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не подлежат.

Для расчета экономической эффективности использования основных фондов используют оценку фондов по их среднегодовой стоимости. Величина среднегодовой стоимости основных фондов определяется одним из двух методов.

Первый метод предполагает, что ввод и выбытие основных фондов осуществляется в середине месяца. При этом среднегодовая стоимость основных фондов определяется по формуле:

n =12

С ср.г = (0,5 х Сн.г + ∑ Cмi + 0,5 х Ск.г) : 12

i =2

где Сн.г, Ск.г – соответственно стоимость основных фондов на начало ( на 1 января) и на конец (31 декабря) отчетного года;

п =12

∑ Cмi — суммарная стоимость основных фондов на первое число каждого месяца начиная с

i =2

февраля ( i = 2) и кончая декабрем текущего года.

Второй метод предполагает, что ввод и выбытие основных фондов осуществляется в конце анализируемого периода:

n m

С ср.г = Сн.г +[∑ (Сввi х Тi) : 12] — [∑ Cлi (12 – Тi) : 12] ,

i =1 i =1

где Сввi, Слi – соответственно стоимость вводимых и выводимых i –х основных фондов;

Тi – продолжительность эксплуатации введенных и ликвидируемых основных фондов;

n, m – количество мероприятий по вводу и ликвидации основных фондов.

Продолжительность эксплуатации вводимых и ликвидируемых ОФ учитывается в месяцах. Для введенных ОФ Тi равно полному количеству месяцев начиная с 1-го числа месяца, следующего за вводом их в эксплуатацию. Для ликвидируемых ОФ это значение исчисляется в полных месяцах до 1-го числа месяца, следующего за их выбытием. По второму методу величина среднегодовой стоимости ОФ получается несколько заниженной.

В процессе использования основных фондов необходимо произвести замену фондов. Процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов называется процессом воспроизводства фондов.

Кругооборот стоимости основных фондов представлен на рис. 10.3. Существуют две формы воспроизводства основных фондов — простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, в то время как расширенное воспроизводство — это прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Рис. 10.3. Кругооборот стоимости основных фондов

studfiles.net

Основные фонды

Основные фонды являются частью имущества предприятия и включают объекты производственного и непроизводственного назначения.

Под основными производственными фондами понимаются средства труда, которые:

1) многократно используются в процессе осуществления хозяйственной деятельности предприятий;

2) при этом не изменяют свою вещественно-натуральную форму.

Основные производственные фонды предприятий совершают кругооборот, который включает следующие стадии:

1) износ основных производственных фондов;

2) амортизация;

3) накопление денежных средств для полного восстановления основных фондов;

4) замена основных фондов посредством осуществления капитальных вложений.

Под основными непроизводственными фондами понимаются объекты, предназначенные для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры.

Вложения денежных средств в основные фонды осуществляется авансом, и поэтому понятие вложенных в них средств адекватно понятию авансированных средств. Денежные средства, авансированные на приобретение основных фондов, называются основными средствами, или основным капиталом. Под основными средствами можно также понимать денежную оценку основных фондов как материальных ценностей, имеющих высокую стоимость и длительный период функционирования.

Основные средства можно классифицировать по различным признакам.

1. По назначению объектов различают:

1) объекты производственного назначения, в том числе основные фонды:

— промышленного;

— строительного;

— сельскохозяйственного назначения;

— автомобильного транспорта;

— связи;

— торговли и прочих видов деятельности материального производства;

2) объекты непроизводственного назначения, в том числе основные фонды, предназначенные для обслуживания нужд:

— жилищно-коммунального хозяйства;

— здравоохранения;

— просвещения;

— культуры и проч.

2. По видам объектов:

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудование, в том числе:

— силовые машины и оборудование;

— рабочие машины и оборудование;

— измерительные и регулирующие приборы и устройства, а также лабораторное оборудование;

— вычислительная техника;

— автоматические машины и оборудование;

5) транспортные средства;

6) инструмент;

7) производственный и хозяйственный инвентарь и проч.

3. По специфике выполняемых функций различают:

1) активные основные (производственные) фонды;

2) пассивные основные (производственные) фонды.

Активные основные (производственные) фонды непосредственно воздействуют на производимый продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся машины, оборудование, инструмент.

Пассивные основные (производственные) фонды создают необходимые условия для процесса труда. К ним относятся здания, сооружения, передаточные устройства и т.д.

Соотношение отдельных видов основных (производственных) фондов составляет их структуру, которая характеризуется удельным весом стоимости отдельного вида основных (производственных) фондов в их общем объеме. Соотношение между активной и пассивной частью основных фондов зависит от особенностей технологического процесса.

Стоимость основных фондов (за исключением земельных участков) по мере физического и/или морального износа частями переносится на стоимость производимой продукции и возмещается из выручки от реализации. Экономический механизм постепенного переноса стоимости основных фондов на готовую продукцию и формирование фонда денежных средств для замены изношенного оборудования называется амортизацией. Фонд, формируемый на предприятии для замены изношенного оборудования, называется амортизационным фондом. Амортизационный фонд формируется за счет амортизационных отчислений, которые осуществляются в течение нормативного срока. Под нормативным сроком понимается срок, за который балансовая стоимость амортизируемого объекта полностью переносится на издержки производства и обращения.

finance-place.ru

Основные фонды и их использование

Основные фонды и их использование

Основным элементом производственного процесса являются средства производства, образующие производственные фонды предприятия. Под производственными фондами понимаются средства производства, выраженные в стоимостной форме и функционирующие в сфере материального производства. Производственные фонды предприятия делятся на основные промышленно–производственные фонды и оборотные средства.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Основные средства — это основные фонды, выраженные в стоимостном измерении.

Основные фонды представляют собой совокупность материально–вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и вне производственной сферы. Длительное время участвуя в процессе производства, основные фонды по мере использования частями переносят свою стоимость на готовую продукцию, сохраняя при этом натурально–вещественную форму.

Однако не все средства труда относятся к основным средствам. Не относятся к основным средствам и учитываются в составе малоценных и быстроизнашивающихся предметов:

независимо от срока их службы, орудий строительного механизированного инструмента, которые относятся к основным средствам независимо от их стоимости;

предметы, служащие менее одного года, независимо от их стоимости;

специальные инструменты и специальные приспособления, спецодежда, включая форменную, специальная обувь, а также постельные принадлежности, предметы проката независимо от их стоимости и срока службы.

Главные определяющие признаки основных средств предприятия следующие:

они используются предприятием для производства товаров и услуг, для сдачи в аренду другим организациям;

участвуют в хозяйственной деятельности предприятия в течение более одного года;

сохраняют свою натурально–вещественную форму в течение длительного времени;

стоимость их переносится на производимую продукцию постепенно, частями, в течение ряда циклов.

Структура основных фондов

Для правильной организации учёта основных средств большое значение имеет их классификация. Для учёта, оценки и анализа основные фонды классифицируются по ряду признаков.

В зависимости от функционального назначения основные фонды делятся на производственные и непроизводственные.

Основные производственные фонды многократно участвуют в производственном процессе, сохраняя при этом свою натурально вещественную форму.

Основные непроизводственные фонды не участвуют в производственном процессе производства и не переносят своей стоимости на готовый продукт; они предназначены для удовлетворения бытовых и культурных потребностей люде.

В зависимости от вещественно–натурального состава основные производственные фонды разделяются на следующие группы:

здания — производственные и непроизводственные корпуса, жилые здания;

сооружения — гидротехнические сооружения, плотины, мосты, подвесные дороги и др.;

передаточные устройства — с их помощью передаётся энергия различных видов, а также жидкие и газообразные вещества;

механизмы и оборудование — силовые машины и оборудование, теплотехническое оборудование, турбинное оборудование, электродвигатели, тракторы и др.;

транспортные средства — железнодорожный подвижной состав, морской и речной флот, производственный и коммунальный транспорт, подвижной состав автомобильного транспорта и др.;

инструмент — бурильные и отбойные молотки, краскопульты и т.п.;

производственный и хозяйственный инвентарь и принадлежности — контейнеры, инвентарь гостиниц и хозяйственных организаций и т.д.;

рабочий и продуктивный скот — лошади, верблюды и другой скот, кроме волов и оленей;

многолетние насаждения — вишня, слива, виноградники и др.

По степени воздействия на предмет труда основные производственные фонды подразделяются на активные и пассивные.

Активные фонды обслуживают процесс производства, непосредственно влияют на уровень технической вооруженности труда на предприятии.

Пассивные фонды принимают косвенное участие в процессе производства, создают условия для его осуществления.

По принадлежности основные фонды подразделяются на собственные и заёмные. Собственные фонды полностью принадлежат предприятию. Заёмные фонды, являясь собственностью других предприятий, в соответствии с договором аренды или лизинга временно используются на данном предприятии.

По отраслевому признаку основные фонды подразделяются на основные фонды промышленности, строительства, транспорта, связи и т.д.

По возрастному составу основные фонды группируются в зависимости от срока службы: до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет.

Приведённая классификация основных фондов показывает, что не все их виды играют одинаковую роль в производственном процессе. Например, одни принимают непосредственное участие в процессе производства, другие же оказывают на него косвенное влияние. В связи с этим большое экономическое значение имеет соотношение отдельных основных фондов в их общей стоимости, или их соотношение по структуре.

Первоначальная стоимость

Первоначальная стоимость — это стоимость приобретения основных производственных фондов с включением в неё строительно–монтажных работ, транспортных расходов по доставке оборудования, таможенных платежей и других расходов, связанных с введением в эксплуатацию инвентарной единицы основных средств.

По первоначальной стоимости основные фонды включаются в баланс объединения, предприятия. Эта величина лежит в основе расчёта амортизационных отчислений, платежей в бюджет, рентабельности и фондоотдачи. Достоинством этого метода оценки является его простота, так как первоначальная стоимость всегда известна, а недостатком — отсутствие учёта степени морального и физического износа. Этот недостаток проявляется при длительном использовании фондов. Для таких видов фондов их фактическая стоимость не соответствует первоначальной, а следовательно, в расчёт экономических показателей вносятся существенные искажения.

Восстановительная стоимость

Восстановительная стоимость — это стоимость изготовления основных фондов в современных условиях, которая определяется во времени переоценки как произведение первоначальной стоимости основных фондов и коэффициента пересчёта стоимости основных фондов, учитывающего изменение цен на аналогичные виды основных фондов.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

объективно оценить истинную стоимость основных фондов;

более правильно и точно определить затраты на производство и реализацию продукции;

более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату.

Остаточная стоимость

Остаточная стоимость — это первоначальная или восстановительная стоимость за минусом фактически начисленного износа, то есть это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Таким образом, остаточная стоимость предполагает исключение той доли стоимости основных фондов, которая перенесена на продукцию, в процессе изготовления которой они принимали участие.

Износ оборудования

В процессе эксплуатации основные фонды постепенно приходят в негодность, утрачивая потребительскую стоимость. В связи с этим возникает необходимость замены их новыми, более современными. Потеря основными фондами своей стоимости выступает в двух формах — физического и морального износа.

Физический износ — это результат материального изнашивания основных фондов как в процессе их использования, так и во время бездействия вследствие природно–климатических условий, коррозии, изменений в строении металлов и др. Под влиянием ряда факторов изнашивание основных фондов происходит в разные сроки. В связи с этим различают полный и частичный износ основных фондов. Полный физический износ предполагает ликвидацию и замену изношенных основных фондов новыми за счёт амортизационного фонда. Частичный износ возмещается путём ремонта за счет себестоимости продукции.

Моральный износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация её становится экономически невыгодной.

Сущность морального износа состоит в том, что средства труда остаются работоспособными, но эксплуатация их становится экономически нецелесообразной раньше, чем наступает физический износ, до окончания срока полезного использования. В наибольшей степени моральный износ свойствен активной части основных средств — машинам и оборудованию и обусловлен научно–техническим прогрессом.

Различают два рода морального износа. Моральный износ первого рода заключается в утрате стоимости машин по мере того, как их воспроизводство становится дешевле. Моральный износ второго рода действующих машин и оборудования обусловлен появлением и внедрением в экономику народного хозяйства новых, более прогрессивных машин

Для замены износившихся основных фондов предприятия должны накапливать определенные средства. Накопление осуществляется путём начисления амортизации. Для возмещения стоимости изношенных основных средств используется амортизационный фонд, который формируется за счёт амортизационных отчислений.

Понятие «износ» первично по отношению к понятию «амортизация». Прежде всего, износ материален, измеряем и не зависит от способов ведения учёта. Амортизация же нематериальна, её нельзя измерить, а можно лишь количественно определить, то есть начислить, причём тем или иным способом, который заложен в учетной политике организации.

Амортизация

Амортизация — это процесс распределения амортизируемой стоимости актива между отчётными периодами на протяжении срока полезного использования и систематического перенесения амортизируемой стоимости актива на стоимость вырабатываемых с его использованием продукции.

Предприятие самостоятельно определяет способы и методы начисления амортизации.

Линейный способ заключается в равномерном начислении предприятием амортизации в течение всего нормативного срока службы основных средств. При линейном способе годовые нормы начисления амортизации в первом и каждом последующем году совпадают. Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы путём умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

Данный способ прост в применении, предполагает прямолинейное накопление амортизационных отчислений. В то же время он слабо стимулирует повышение эффективности использования основных фондов, существует возможность недоамортизации в связи с недостаточным учётом воздействия морального износа и т.д. эти проблемы можно решить, используя ускоренный метод амортизации.

Нелинейные методы заключается в неравномерном начислении предприятием амортизации в течение срока полезного использования объекта основных средств. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка. Нормы амортизации в первом и каждом из последующих лет срока применения нелинейного способы могут быть различны.

Предприятие вправе установить нелинейный способ начисления амортизации применительно к: передаточным устройствам, силовым машинам и механизмам, лабораторному оборудованию, вычислительной технике, инструменту, рабочему скоту, нематериальным активам.

Нелинейный способ начисления амортизации не распространяется на машины, оборудование, транспортные средства с нормативным сроком службы до 3 лет, уникальную технику, предназначенную, для использования только при определённых условиях, предметы интерьера, досуга.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы числе лет либо методом уменьшаемого остатка с коэффициентом ускорения в интервале.

Срок полезного использования

Включение основного средства в ту или иную амортизационную группу зависит от срока полезного использования, то есть периода времени, в течение которого амортизируемое имущество служит целям владельца. Этот период устанавливается налогоплательщиком при вводе ОС в эксплуатацию.

Изменить этот период в сторону увеличения можно, проведя реконструкцию, техническое перевооружение или модернизацию. Увеличить срок полезного использования можно только в пределах лет, установленных для данной амортизационной группы.

Если в результате проведенных улучшений период полезного использования не изменился, то в расчетах применятся оставшийся период эксплуатации.

Срок полезного использования нематериальных объектов устанавливается по сроку действия свидетельства, патента, договора в соответствии с законодательством России или других государств. Если невозможно определить период использования нематериального актива, то по умолчанию берется в расчет 10 лет (но не больше периода деятельности владельца).

По таким нематериальным активам, как исключительное право на полезную модель, промышленный образец, изобретение, программу для ЭВМ, селекционные достижения, топологию интегральных микросхем, владелец вправе установить время эксплуатации самостоятельно, но не более 2-х лет.

Показатели эффективности предприятия

Для выяснения эффективности использования основных фондов применяется ряд обобщающих показателей.

Фондоотдача определяется как отношение объема продукции в денежном измерении к среднегодовой стоимости основных средств, то есть определяет выпуск продукции на 1 i основных средств.

На практике при планировании потребности в основных средствах используется показатель фондоёмкости продукции, который характеризует необходимую сумму основных средств для получения продукции на 1 i.

Уровень обеспеченности работников основными средствами определяется показателем фондовооружённости. Он показывает, какая стоимость основных средств приходится на каждого работающего.

Показатели эффективности использования основных фондов могут быть улучшены за счет следующих факторов:

улучшение организации производства и труда и ликвидация внеплановых простоев;

сокращение времени и повышение качества ремонтов;

вовлечение в работу бездействующих основных фондов;

модернизация и автоматизация оборудования;

повышение квалификации кадров;

совершенствование техники и технологии.

studfiles.net

Основные производственные фонды

Экономическая сущность и группировка основных фондов. Классификация и структура основных производственных средств.

Для осуществления производственной деятельности предприятию необходимы экономические ресурсы, которые подразделяются:

материальные ресурсы (земля, капитал)

трудовые ресурсы (труд и предпринимательские способности)

Вместо термина экономические ресурсы используют термин производственные факторы.

К ресурсу земля относят все естественные ресурсы, используемые в производственной деятельности: сама земля, недры, водные и лесные ресурсы.

Все авансированные в деятельность средства называются капиталом.

Структура капитала может быть представлена:

Общий капитал | Основной капитал | Оборотный капитал | |

В том числе | В том числе | В том числе | |

Собственный капитал | Основные производственные фонды | Оборотные производственные фонды | Фонды обращения |

Заемный капитал | Долгосрочные обязательства | Краткосрочные обязательства | |

При составлении бухгалтерского баланса:

общий + основной + оборотный = активы

долгосрочные + краткосрочные обязательства = пассивы

Важнейшие составляющие производственной деятельности – основные производственные фонды.

До недавнего времени понятия основные производственные фонды и основные средства использовались как синонимы, но с 01 января 1996г. в связи с ведением общероссийского классификатора основных фондов: основными фондами являются производственные активы, используемые постоянно в течение длительного времени (но не менее 1 года) для производства товаров.

Основные фонды состоятиз материальных и нематериальных основных фондов.

— К материальным основным фондам относят стоимость средств труда, участвующие длительное время, сохраняющие свою натуральную форму и утрачивающие свою первоначальную стоимость по частям, по мере износа.

— К нематериальным основным фондам относят объекты интеллектуальной собственности.

Группировка основных средств:

По функциональному назначению:

а) производственные основные фонды

б) непроизводственные основные фонды

По отраслевому признаку:

Группировка по отраслям народного хозяйства важна, т.к. специфика отрасли отражается на структуре основных производственных фондов.

По принадлежности:

а) собственные

б) арендованные

В зависимости от степени использования:

а) находящиеся в эксплуатации

б) находящиеся в запасе или консервации

По вещественно-натуральному составу – это есть классификация по основным фондам.

Для предприятий всех отраслей натурального хозяйства установлены единые классификации основных фондов, включая в себя следующие элементы:

здания производственно-технические

сооружения и передаточные устройства (мосты, туннели, трубопроводы, эстакады)

машины и оборудование

транспортные средства

инструменты (со сроком службы более 1 года)

производственный и хозяйственный инвентарь

прочие фонды

Соотношение стоимости различных элементов основных фондов в их общей стоимости и есть структура основных фондов.

Основные фонды подразделяютна активные и пассивные.

— К активным относят такие элементы, которые оказывают прямое воздействие на форму и свойства предметов труда (рабочие машины и оборудование).

— К пассивным относят все остальные элементы, они создают условия для нормальной работы активных основных фондов.

Удельный вес активной части основных фондов характеризует прогрессивность структуры основных фондов.

Учет и оценка основных средств.

Учет и оценка основных средств осуществляется в натуральной и стоимостной оценке.

Учет в натуральной форме необходим для определения технического состава основных средств, расчета производственной мощности и для составления баланса оборудования.

Исходной информацией служит инвентаризация.

Поскольку, основные средства разнородны по своему составу, то для их оценки необходимо стоимостное выражение, т.к. основные средства переносят свою стоимость на готовый продукт постепенно в течение длительного времени, поэтому учет основных средств организован таким образом, чтобы одновременно можно было показать их первоначальную стоимость и постепенную потерю этой стоимости. Для этого комплексно используются три вида оценки основных средств:

оценка по первоначальной стоимости.

оценка по восстановительной стоимости

оценка по остаточной стоимости

Первоначальная стоимость основных средств включает в себя фактическую стоимость приобретения + расходы на монтаж и установку + транспортные расходы. Этот вид оценки используется для расчета амортизационных отчислений.

Восстановительная стоимость характеризует стоимость воспроизводства ранее созданных основных средств в современных условиях с учетом изменения цен и тарифов. Для перехода к оценке основных средств по восстановительной стоимости производится переоценка основных средств.

Остаточная стоимость основных средств равна разнице между первоначальной стоимостью основных средств и суммой их износа, и является фактической стоимостью основных средств на данный период (не до амортизированная стоимость).

,

где НА– норма амортизации

ТС– срок службы к моменту определения остаточной стоимости.

Остаточная стоимость используется:

для расчета экономической эффективности с заменой основных средств

для расчета налога на имущество

для учета и составления баланса предприятия

Износ основных средств.

Износ в процессе эксплуатации любых объектов основных средств под воздействием физических сил, технических и экономических факторов происходит их физический и моральный износ, т.е. они утрачивают свои первоначальные свойства и стоимость.

Физический износ– это потеря основными средствами их потребительной стоимости, как при функционировании, так и при бездействии.

Существуют 2 вида физического износа:

потеря потребительной стоимости в связи с их использованием

потеря потребительной стоимости под влиянием естественных сил природы, не связанных с эксплуатацией и которые выражаются в коррозии, выветривании и т.д.

Моральный износ– это следствие научно-технического прогресса.

Существуют 2 вида морального износа:

выражает уменьшение стоимости основных средств, вследствие сокращения общественно необходимых затрат на их воспроизводство, т.е. те же самые основные средства выпускаются с более низкой ценой. Моральный износ этого вида не приводит к убыткам, т.к. снижение стоимости является основным источником повышения эффективности.

связан с появлением более производительной экономичной техники лучшего качества, что приводит к снижению потребительной стоимости, действующих основных средств.

Амортизация основных средств. Ускоренная амортизация.

Амортизация– это экономический механизм, обеспечивающий постепенный перенос стоимости основных средств на стоимость готовой продукции и накопления денежных средств для покупки новых основных фондов.

,

где АО – амортизационные отчисления

Фперв– первоначальная стоимость оборудования

Флик– ликвидационная стоимость оборудования

Лр – ликвидационные расходы

,

где ТА– срок службы (амортизационный

период)

,

где ТА– срок службы (амортизационный

период)

Величина годовых амортизационных отчислений АО может быть рассчитана на основе норм амортизации, которые устанавливаются централизованно и обязательны к исполнению всеми предприятиями.

Норма амортизации НАпоказывает долю ежегодного переноса стоимости основных средств на стоимость готовой продукции.

, где НА– норма амортизации (в %)

Для того, чтобы понять какие изменения происходят в амортизационной политике в настоящее время надо знать амортизационную политику до 1991 года.

Основные черты амортизационной политики до 1991 года:

прямолинейный равномерный метод начисления

норма амортизации состоит из 2хчастей:

включение амортизационных отчислений в себестоимость продукции

начисление амортизации в течение всего фактического срока службы

перераспределение государством амортизационных отчислений на реновацию между предприятиями на безвозмездной основе

С 1991 года положение существенно изменяется:

амортизационные отчисления стали начисляться только на реновацию, а на капитальный ремонт они были отменены

амортизационные отчисления на активную часть основных средств начисляются в пределах нормативного, а не фактического срока службы

амортизационные отчисления остаются полностью в распоряжении предприятия

разрешена ускоренная амортизация основных средств

введена индексация амортизационных отчислений

Недостатки существующей ныне амортизационной системы:

амортизационные нормы слабо увязаны с рациональными сроками службы основных средств

количество норм амортизации необычайно велико (около 1,5 тыс)

амортизационные отчисления используются не по целевому назначению

плохо отработан механизм не до амортизации

Ускоренная амортизация.Для внедрения в производство научно-технического процесса и обновление активной части основных фондов предприятие имеет право применять ускоренную амортизацию. При введении ускоренной амортизации применяется равномерный линейный метод ее начисления. При котором утвержденная в установленном порядке норма амортизации увеличивается на коэффициент ускорения не выше 2. Амортизационные отчисления начисленные ускоренным методом используются строго по целевому назначению.

Пример:

Равномерный линейный метод.

Амортизация

Ускоренная амортизация

Фперв=2000 НА=10% ТА=10 лет

1 год 2000*0.1=200

2 год 2000*0.1=200

………..

10 год 2000*0.1=200

∑=2000

Фперв=2000 НА=20% ТА=5 лет

1 год 2000*0.2=400

2 год 2000*0.2=400

………..

5 год 2000*0.2=400

∑=2000

Ускоренная амортизация позволяет быстро списывать стоимость основных фондов и заменять их новыми более совершенными.

Но для реализации этого метода требуются определенные условия:

машиностроительный комплекс должен удовлетворять растущий спрос на средства производства

темп повышения потребительских качеств новой техники должен опережать темпы амортизации не меньше чем на 40-45%. Ниже этого предела реновация не имеет смысла (не зачем списывать за 5 лет эксплуатации вполне исправный станок, чтобы заменить его таким же)

Предприятиям разрешается применять и другие специальные методы ускоренной амортизации. В основе этих методов лежит идея перераспределения суммы амортизационных отчислений по годам, т.е. чтобы было обеспечено списание на издержки производства около 2/3 стоимости основных средств в первую половину нормативного срока их службы.

Метод ускоренного снижения остаточной стоимости.

Фперв=2000 НА=20% ТА=10 лет

1 год АО=Фперв*НА=2000*0.2=400

2 год АО=Фперв*НА=(2000-400)*0.2=320

3 год АО=Фперв*НА=(2000-400-320)*0.2=256

4 год =205

5 год =164

6 год =131

7 год =105

8 год =84

9 год =67

10 год =54

∑=1768

232 – не доамортизация, т.е. за срок службы (амортизационный период) ТАне наступила 100% амортизация

232 – изымается из прибыли

В течение первых 5 лет: АО=400+320+256+205+164=1345

2000-1345=655

Обычным линейным методом: 6 год 655*0.2=131…….10 год =131 ∑=2000

Метод суммы порядковых номеров лет

При этом способе ежегодно предприятие рассчитывает норму амортизации НА

,

где НА+— норма амортизации дляt-го года

tн– амортизационный период

t– порядковый от начала эксплуатации номер года для которого рассчитывается амортизация

……….

∑=2000

Или можно сразу определить ежегодную сумму амортизационных отчислений АО:

,

,

где К – число лет до окончания нормативного срока эксплуатации объекта, включая год за который начисляется амортизация

n– сумма порядковых номеров лет

n=1+2+3+4+5+6+7+8+9+10=55

……..

Показатели использования основных средств.

Делятся на 2 группы:

частные показатели, характеризующие использование отдельных видов оборудования (коэффициент экстенсивного, интенсивного и интегрального использования оборудования)

— коэффициент оценки стоимости оборудования: коэффициент износа – это отношение суммы износа к восстановительной стоимости оборудования

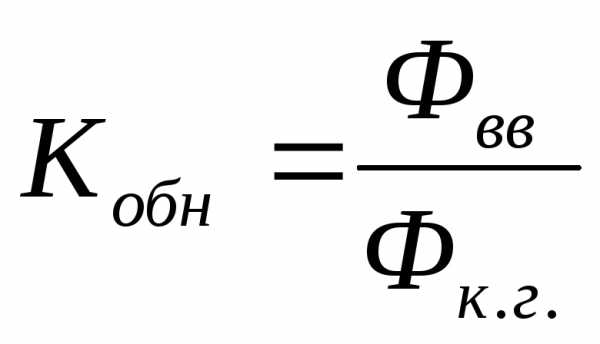

— коэффициент обновления – это отношение стоимости введенных фондов к стоимости фондов на конец года

— коэффициент выбытия – это отношение стоимости выбывших фондов к стоимости фондов на начало года

обобщающие коэффициенты

Причины низкой фондоотдачи:

большие сроки капитального строительства (убытки от долгостроя).

Сроки окупаемости капитальных вложений:

США – 3.5 года

Германия – 6 лет

Япония – 2.1 год

Россия – 7-9 лет (нормативные)

низкий коэффициент сменности.

В машиностроении – 1.37

не установленное оборудование

некачественные проекты

низкая обновляемость оборудования

Япония – 6 лет

Германия – 8 лет

США – 12 лет

Россия – срок эксплуатации оборудования от 10-20 лет – 20%

Более 20 лет – 50%

Более 30 лет – 12%

Содержание физически и морально устаревшего оборудования требует увеличение трудовых, материальных, финансовых ресурсов на его поддержание в рабочем состоянии. Возрастной состав основных фондов говорят о низком техническом состоянии активной части основных фондов, что предопределяет и низкое качество работ на этом оборудовании.

— фондоемкость, характеризует стоимость основных фондов приходящихся на единицу выпускаемой продукции

,

где ч – численность рабочих

,

где ч – численность рабочих

studfiles.net