13. Принципы организации наличного денежного обращения. Деньги. Кредит. Банки: конспект лекций

13. Принципы организации наличного денежного обращения

Организация денежного обращения – это поддержание оптимального соотношения между наличным и безналичным оборотом, упорядочение и достижение необходимой непрерывности процессов, связанных с движением наличных денег. Эффективная организация денежного обращения предполагает установление строго порядка эмиссии денежных знаков в обращение. Выпуск денег в обращение, производящий к увеличению находящихся в нём наличных денег, называется эмиссией наличных денег. Выпуск осуществляется ЦБ. Обращению наличных денег присущ ряд особенностей, которые определяют в конечном итоге характер его организации. Денежное обращение организуется на основе следующих принципов:

1. Централизация организации и регулирования денежного обращения. Центральный банк имеет исключительную прерогативу по организации и регулированию движения наличных денег по всем каналам обращения и между всеми субъектами. Такая централизация позволяет достичь устойчивости денежного обращения, осуществлять ее в тесной связи с обеспечением общей устойчивости национальной валюты, ее покупательной способности.

2. Эластичность и экономичность денежного обращения. Наличные и безналичные деньги имеют единое кредитное основание и поэтому находятся в тесной взаимосвязи, легко переходят друг в друга. Такая взаимосвязь позволяет сдвигать границы между наличным и безналичным денежными оборотами, и позволяет достигать экономии за счет замены дорогих наличных денег более дешевыми безналичными.

3. Комплексность организации денежного обращения. Призвана сделать управление денежным обращением более экономичным и удобным.

4. Регулярность и бесперебойность обеспечения хозяйствующих субъектов и населения наличными деньгами в соответствии с их реальными экономическими потребностями.

5. Регламентация процедур выполнения операций с наличными деньгами. Регламентации подлежат кассовые операции следующих хозяйствующих субъектов: а) банков и иных кредитных организаций; б) российских юридических лиц, в том числе предприятий связи; в) российских юридических лиц, принимающих денежные платежи непосредственно от населения; г) нерезидентов Российской Федерации.

Эмиссия наличных денег осуществляется Банком России совместно с его главными управлениями. Для этого Банком России при его главных управлениях созданы расчетно-кассовые центры (РКЦ).

Поделитесь на страничкеecon.wikireading.ru

18.Наличный денежный оборот и принципы его организации.

Налично-денежный оборот представляет собой процесс непрерывного движения наличных денежных знаков в сфере обращения и выполнения ими функций средства платежа и средства обращения.

Налично-денежный оборот организуется на основе следующих принципов:

1) все предприятия должны хранить наличные деньги, за исключением установленного лимита, в коммерческих банках;

2) банки устанавливают лимиты остатка наличных денег для предприятий;

3) обращение наличных денег служит объектом прогнозного планирования;

4) управление денежным обращением осуществляется в централизованном порядке;

5) организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

6)наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Порядок осуществления налично-денежного обращения на территории РФ регламентируется Положением «О правилах организации наличного денежного обращения на территории Российской Федерации». Согласно ему:

1)налично-денежное обращение осуществляется с помощью различных видов денег;

2) эмиссию и изъятие денег из обращения осуществляет ЦБ РФ;

3) ЦБ осуществляет регулирование налично-денежного обращения в РФ;

4) денежные расчеты между юридическими лицами осуществляются в безналичном порядке, и в некоторых случаях разрешен расчет наличными деньгами в установленных рамках;

5) для юридических лиц устанавливают лимит остатка наличных денег в кассах;

6) все средства сверх лимитов юридические лица обязаны сдавать в учреждения банка.

Налично-денежный оборот начинается в РКЦ. Наличные деньги переводятся из резервных фондов в оборотные кассы. Из оборотных касс наличные деньги направляются в операционные кассы коммерческих банков, большая часть наличных денег выдается банком клиентам — юридическим и физическим лицам. Большая часть наличных денег предприятий передается населению в виде различных видов денежных доходов.

Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных услуг, арендные платежи, уплату штрафов и т. д.

Деньги поступают либо в операционные кассы коммерческих банков, либо в кассы предприятий. Для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах, и все суммы, превышающие лимит, должны сдаваться в коммерческий банк. Для коммерческих банков также устанавливаются лимиты их оборотных касс, поэтому в сумме, превышающей лимит, они сдают наличные деньги в РКЦ. Последним также устанавливается лимит их оборотных касс, поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды.

19.Безналичный денежный оборот и принципы его организации.

Безналичный оборот — это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления денежных средств по счетам клиентов в кредитных организациях или взаимных расчетов. Данный оборот составляет значительную часть денежного оборота страны. Безналичный денежный оборот находит выражение в безналичных расчетах. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег в обращении, снижении издержек обращения.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Принципы организации расчетов: 1. Расчеты осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств. 2. Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной очередности платежей и пределах остатка средств на счете. 3. Свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения. 4. Принцип срочности и платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина РФ и т.д. 5. Принцип обеспеченности платежа тесно связан с предыдущим и предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

Все безналичные расчеты осуществляются на основании платежных документов, имеющих хождение только во внутрибанковском обороте.

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после предоставления последними соответствующих документов.

Основные принципы организации денежного обращения

1. Монопольное обращение денежных знаков в рублях на территории РФ, т.е. рубль – это законное платежное и расчетное средство. На территории РФ на основании лицензии Центробанка РФ имеет ограниченное хождение иностранная валюта.

2. Принцип единства кассы – это значит, что все предприятия независимо от форм собственности и имеющие денежную выручку обязаны сдавать и хранить наличные деньги на расчетном счете в банке. Для этого существует инкассаторская служба, которая позволяет обеспечить своевременность поступления денег и сохранность наличных денег.

3. Соблюдение правил ведения кассовых операций – это означает соблюдение кассовой дисциплины. Все предприятия должны соблюдать правила получения денег, хранения денег, выдачи денег, учета и отчетности, сдачи денег в банк. Наличные деньги используются строго по целевому назначению. В кассе предприятия можно хранить наличные деньги только в пределах лимита. Из кассы предприятия деньги выдаются на основании расходных документов, которые подписываются директором (руководителем) и главным бухгалтером. Руководитель предприятия обязан обеспечить сохранность денег в кассе.

4. Планирование денежного обращения страны – это значит, государство должно планировать и регулировать денежную массу, находящуюся в обращении. Бумажные деньги не являются саморегулирующими, поэтому государство должно правильно планировать и регулировать количество наличных денег в обращении.

5. Должна соблюдаться эмиссионная дисциплина и купюрный состав при выпуске наличных денежных знаков в обращение.

6. Установление определенного курса рубля по отношению к иностранным валютам.

Организация наличного денежного обращения регламентируется Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и Положением Банка России «О порядке ведения кассовых операций с банкнотой и монетой Банка России на территории Российской Федерации» от 12.10.2011г. № 373-П.

3. Закон денежного обращения

Одним из принципов организации денежного обращения является планирование и регулирование денежной массы в обращении, которая осуществляется в соответствии с законом денежного обращения.

Сущность закона: количество наличных денег в обращении должно быть прямо пропорционально сумме цен продаваемых товаров и услуг в стране и обратно пропорционально числу оборотов денежной единицы,

или чем больше товаров и услуг тем больше наличных денег нужно для обращения, чем быстрее оборачиваются деньги тем меньше денег нужно для обращения.

åЦТ КД – количество наличных денег в обращении

КД = åЦТ – сумма цен всех продаваемых товаров и

О услуг в стране

О – число оборотов денежной единицы

Число оборотов денежной единицы или скорость оборота определяется путем деления всей суммы денег, поступивших в банк, на среднюю массу наличных денег в обращении за предыдущий расчетный период.

На скорость оборота денежной единицы влияют следующие факторы:

1) периодичность выплат денег населению;

2) структура покупательского спроса, т.е. должны быть и дорогие, и недорогие товары;

3) методы хранения сбережений населением.

Таким образом, соблюдение требований закона денежного оборота позволяет регулировать денежную массу и обеспечить устойчивость денег.

Устойчивость бумажных денег – это стабильность или повышение покупательной способности денежной единицы.

Например: на определенную сумму денег вы приобретаете определенное количество товаров. Если в течение продолжительного периода это соотношение сохраняется, значит, деньги устойчивы.

На устойчивость денег влияют следующие факторы:

1) выпуск в обращение товаров и услуг, что повышает устойчивость денег;

2) соблюдение закона денежного обращения;

3) уровень цен на товары и услуги; если цены стабильные или снижаются, то устойчивость денег повышается;

4) наличие золотого запаса в стране, который является резервом увеличения товарной массы;

5) стабильность валютного курса рубля, что способствует повышению устойчивости денег.

Следовательно, устойчивость денег определяется влиянием соответствующих факторов и степени вмешательства государства в экономику, в регулирование денежного оборота.

Дата добавления: 2017-12-05; просмотров: 335;

znatock.org

Налично-денежное обращение

Под налично-денежным обращением понимается перемещение наличности, обслуживающей в основном розничный товарооборот. Средством платежа выступают реальные денежные знаки, которые выгодоприобретатель передает продавцу в качестве вознаграждения за выполнение той или иной услуги или предоставление товара. К денежным знакам наличного оборота причисляют монеты, банкноты, а также казначейские билеты. В развитых государствах большую часть наличности составляют бумажные деньги, а на долю эмитируемых казначействами денег приходится не более 10%.

Понятие «налично-денежное обращение» тесно коррелирует с другим – «налично-денежный оборот»; под которым понимается сумма всех наличных платежей, совершенных за какой-либо период времени.

Какую роль играет Банк России?

ЦБ выступает организатором налично-денежного обращения в государстве, а потому выполняет следующие функции:

- Хранение и транспортировка банкнот, создание резервных фондов.

- Формирование правил инкассации для кредитных учреждений.

- Формулирование критериев платежеспособности организации, а также разработка порядка ведения кассовых операций.

- Замена старых денежных знаков на новые и уничтожение поврежденных банкнот.

Важнейшей функцией Центробанка является эмиссионное регулирование, а именно контроль над объемами выпуска и утилизации денежных знаков. Эмиссионное регулирование подразумевает следующие процедуры:

- Синтез локальных результатов. Данные по каждому региону сводятся воедино, после чего становится известным общий результат по стране.

- Документирование эмиссионных операций.

Основные принципы налично-денежного обращения

Налично-денежный оборот в РФ основывается на следующих принципах:

- Денежное обращение управляется централизовано.

- Организация налично-денежного обращения преследует цель обеспечить устойчивость оборота.

- Юридическим лицам предписано хранить на счетах финансовых учреждений всю наличность сверх определенного лимита. Лимит выставляется самими банковскими учреждениями.

- Предприятие при необходимости может получить свои деньги в отделении обслуживающего банка.

- Денежное обращение — объект планирования.

У коммерческих банков тоже есть лимит – деньги сверх него отправляются в расчетно-кассовые центры, а далее – в резервные фонды.

Налично-денежное обращение: ситуация в России

Высокая доля наличности в общем обороте – признак слабой экономики. Нормальное значение доли — 7-8% — такой показатель достигается за счет перевода заработной платы на банковские карты. В США доля наличности составляет всего 1%. В России показатель необоснованно высок – 40% при том, что наблюдается стабильный рост. Среди причин высокой доли наличности в России отмечаются:

- Слабая организация системы безналичных платежей и расчетов.

- Экономический кризис.

Расширение наличного оборота приводит к негативным последствиям, таким как недобор налогов и появление «черного нала», что в дальнейшем складывается в финансовую неустойчивость экономики. Если денежный оборот преимущественно проходит по банковским счетам, ЦБ проще контролировать состояние экономики и разрабатывать меры по развитию.

utmagazine.ru

Принципы организации наличного денежного оборота

1.Ценрализация. ЦБ РФ имеют исключительную прерогативу по организации и регулированию движения наличных денег. Это позволяет достичь устойчивости денежного обращения. Для это необходима и кассовая дисциплина.

2. Эластичность и экономичность. Наличные и безналичные деньги имеют единую кредитную основу, находятся в тесной взаимосвязи, легко переходят друг в друга. Следовательно, легко меняются границы. Можно менять расчеты наличными на расчеты безналичными, что для экономики дешевле. Экономичнее является безналичный оборот, нужно сократить расчеты наличными.

3. Комплексность. Комплексный подход к организации всего денежного оборота, единый порядок осуществления расчетов для всех хозяйствующих субъектов.

4. Регулярность и бесперебойность. Наличных денег должно хватать для удовлетворения реальных экономических потребностей.

5. Регламентация процедур выполнения операций с наличными деньгами.

Эффективная организация денежного обращения предполагает установление строгого порядка эмиссии наличных денег.

Монополия на эмиссию наличных денег принадлежит государственному Центральному Банку. Он прогнозирует размер предполагаемой эмиссии, используя прогнозы кассовых оборотов коммерческих банков и собственные аналитические материалы. Как в целом по стране, так и по регионам. Эмиссия наличных денег осуществляется децентрализовано. Это связано с тем, что потребность коммерческих банков зависит от потребностей их клиентов, а она постоянно меняется. Поэтому завозить каждый раз деньги из центра нецелесообразно.

Эмиссию нал денег производит ЦБ РФ и РКЦ. Для этого в РКЦ (расчетно-кассовых центрах) открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, являются резервом.

Рис. Выпуск наличных денег в оборот через РКЦ

Деньги в оборотной кассе находятся в постоянном движении ( выдача и поступление), они считаются деньгами находящимися в обращении.

Если объем поступлений превышает расход, то деньги изымаются из обращения и переводятся в резервный фонд, если возрастет потребность в нал деньгах , то РКЦ переведет нал деньги из резерва в оборотную кассу. Для данного РКЦ это будет эмиссионная операция, хотя в целом по стране эмиссии может и не произойти.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда будут выданы клиентам, то есть поступят в кассы предприятий, или населению. При этом деньги списываются со счетов до востребования.

Следовательно, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора.

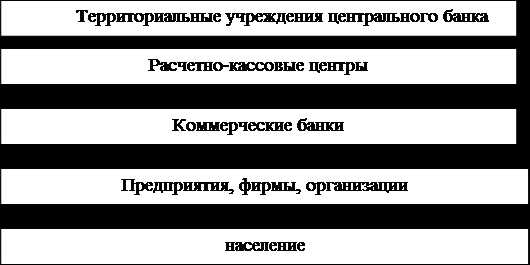

Общую схему наличного оборота можно представить следующим образом:

Схема налично-денежного оборота на примере России.

рис 2 Схема наличного денежного оборота.

рис 2 Схема наличного денежного оборота.

Наличный денежный оборот организуется государством в лице Центрального Банка. Для этого Центральный Банк издает документ: «Порядок ведения кассовых операций в народном хозяйстве». Наличный денежный оборот организуется на основе следующих принципов:

· все предприятия и организации должны хранить наличные деньги (за исключением лимита) в коммерческих банках, банки устанавливают лимиты остатка денежных средств для предприятий всех форм собственности,

· обращение нал денег служит объектом прогнозирования,

· управление денежным обращением осуществляется в централизованном порядке,

· организация наличного денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения,

· наличные деньги предприятия могут получить только в обслуживающих их банках.

В России с 1991 года осуществляется прогноз кассовых оборотов. Цель определение потребности в наличных деньгах. Прогноз отражает – объем и источники поступления всех наличных денег в кассы банков, размеры и целевое направление выдачи их предприятиям, а так же сумму выпуска или изъятия из обращения.

С 1 января 1998 года установлен определенный порядок прогнозирования на квартал. Коммерческие банки за 14 дней до начала прогнозируемого квартала отсылают данные в РКЦ. РКЦ за 7 дней отсылают прогноз в территориальные учрежден Центрального Банка. Там делается прогноз по области, краю, республике по источникам поступлений в кассы банков и направлениям их выдачи на предстоящий квартал с разбивкой по месяцам на основе оценки перспективы социально-экономического развития региона, отчетных данных о кассовых оборотах за предыдущий период. За 3 дня результат сообщают Департаменту регулирования денежного обращения ЦБ РФ. Где определяют план завоза наличных денег в регионы. Кроме того территориальные учреждения и кредитные организации составляют и направляют в ЦБ РФ статистические отчеты о кассовых оборотах за месяц и за 5 дней.

infopedia.su

9. Принципы организации налично-денежного обращения в рф. Функции Банка России и коммерческих банков в налично-денежном обращении. Механизм эмиссии наличных денег.

Налично-денежное обращение – процесс непрерывного обращения наличных денег при выполнении ими средство обращения и средства платежа.

Во всех государствах правительство жестко контролирует налично-денежный оборот.

Эмиссия наличных денег монопольно осуществляется ЦБ и происходит децентрализовано на уровне РКЦ ЦБ. Каждый КБ делает прогноз потребности наличных денег на следующий квартал и посылает в РКЦ. У ЦБ порядка 700 РКЦ по РФ.

При недостатке денег в оборотной кассе РКЦ для удовлетворения прогноза наличные деньги поступают из резервного фонда и происходит эмиссия наличных денег. Эмиссия наличных денег вторична, не увеличивает совокупную денежную массу (M2), а лишь изменяет её структуру (увеличивая долю M0в M2). Если сумма поступлений а оборотную кассу подразделения ЦБ превышает сумму выдачи денег из нее, то деньги изымаются из обращения. При этом они переводятся из оборотной кассы в резервный фонд. Эмиссия наличных денег идёт децентрализовано на уровне РКЦ ЦБ. В центральном аппарате формируют эмиссионный баланс страны на основе сведений, поступающих из разных РКЦ.

Основная сфера использования наличных денег – розничная торговля. Юридическим лицам запрещено рассчитываться наличными деньгами.

Исходная и конечная точки движения наличных денег – банки.

Организации, имеющие наличную денежную выручку, обязаны ежедневно инкассировать ее в свой банк (положение ЦБ №14П «Об организации налично-денежного обращения в РФ»). Если такой возможности нет, тогда раз в несколько дней, по графику, согласованному с банком.

Организация имеет право иметь в кассе наличные деньги в пределах лимита кассы, согласованного со своим банком.

Коммерческий банк, в котором осуществляется кассовое обслуживание организации, обязан осуществлять контроль кассовой дисциплины клиента, который находится у него на кассовом обслуживанию.

Черный нал – сверхлимитная наличность, не обеспеченная документацией.

Функции ЦБ в деле организации налично-денежного обращения:

Прогноз потребности экономики в деньгах

Формирование запаса наличности в резервных фондах РКЦ

Эмиссия наличных денег путем перевода наличных денег из резервных фондов в оборотные кассы РКЦ

Изъятие ветхих и испорченных банкнот и замена их новыми

10.Депозитный (банковский) мультипликатор. Факторы, определяющие величину депозитного мультипликатора. Формула депозитного мультапликатора.

Банковская мультипликация – увеличение безналичных денег (депозитов) на счетах клиентов КБ в результате кредитных операций банков. Мультипликация денежной массы возможна только для банковской системы в целом, но не для отдельного банка.

Формула: Бм = 1/r – во сколько раз увеличится каждый новый рубль, поступивший в банковскую систему, при данной норме резервирования. Норму резервирования устанавливает ЦБ. По закону каждый КБ обязан перечислять определенный процент от вкладов клиентов на свой счет обязательных резервов в ЦБ.

Бм = 1/r *Депозит

Чем меньше r, тем больше предложение денег. Если экономике требуется стимулирование то ставка резервирования снижается.

Факторы, влияющие на величину банковского мультипликатора:

Отток наличных денег из банковской системы

Склонность банков к кредитованию

Норма отчисления в обязательные резервы

Поступление в систему КБ доп. порций (?)

studfiles.net

12. Принципы организации безналичного денежного оборота

Безналичный оборот — это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления денежных средств по счетам клиентов в кредитных организациях или взаимных расчетов. Данный оборот составляет значительную часть денежного оборота страны. Безналичный денежный оборот находит выражение в безналичных расчетах. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег в обращении, снижении издержек обращения.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Принципы организации расчетов: 1. Расчеты осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств. 2. Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной очередности платежей и пределах остатка средств на счете. 3. Свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения. 4. Принцип срочности и платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина РФ и т.д. 5. Принцип обеспеченности платежа тесно связан с предыдущим и предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

Все безналичные расчеты осуществляются на основании платежных документов, имеющих хождение только во внутрибанковском обороте.

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после предоставления последними соответствующих документов.

13. Сущность и механизм банковского мультипликатора.

При существовании двух уровневой банковской системы механизм эмиссии действует на основе банковского кредитного, депозитного мультипликатора. Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский мультипликатор – это способность банка «создавать» деньги, за счет чего происходит увеличение денежной массы.

Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Мультипликацией денег занимаются коммерческие банки. Один коммерческий банк не может мультиплицировать деньги, этим занимается система коммерческих банков. Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает объект мультипликации — деньги на депозитных счетах коммерческих банков, так как именно они увеличиваются в процессе мультипликации.

Механизм банковского мультипликатора может существовать только в условиях двухуровневых банковских систем: 1) центральный банк управляет этим механизмом; 2) коммерческий банк заставляет его действовать, причем действовать автоматически.

Чтобы банковский мультипликатор работал, должно быть 2 условия: 1. каждый из банков, участвующих в цепочке, обслуживает не более 2-х клиентов; 2. резервные требования ЦБ касаются только депозитов.

Банки | Депозит, р | % резерва (10%), р | В оборот пойдет, р |

1 | 1000 | 100 | 900 |

2 | 900 | 90 | 810 |

3 | 810 | 81 | 729 |

N | 729 | ||

Итого: | 1000 | 10 000 |

Управление механизмом банковского мультипликатора осуществляется только центральным банком, а эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым, выполняя одну из основных своих функций — функцию денежно-кредитного регулирования.

studfiles.net